- كان أداء مؤشرات الأسهم الصينية المعيارية أقل من أداء بقية العالم.

- عززت البيانات الكلية الضعيفة والمخاطر الجيوسياسية نوبة الضعف الأخيرة.

- قد يضطر البنك المركزي الصيني ، بنك الشعب الصيني (PBoC) إلى اتباع سياسات تكيفية أكثر استباقية.

في الأسبوع الماضي ، كان أداء مؤشرات الأسهم الصينية المعيارية ووكلائها دون أداء بقية العالم. فيما يتعلق بالعائدات من الأسبوع حتى تاريخه في وقت كتابة هذا التقرير ، سجل مؤشرا CSI 300 و China A50 خسائر بنسبة -1.10٪ و -0.90٪ على التوالي مقابل مؤشر MSCI All-Country Word ETF عند -0.40٪.

بالإضافة إلى ذلك ، تأخرت مؤشرات الأسهم القياسية في هونغ كونغ أيضًا هذا الأسبوع مع الخسائر التي شهدها مؤشر هانغ سنغ (-2.00٪) ومؤشر هانغ سنغ الصين (-1.70٪). الاستثناء حتى الآن من مؤشر Hang Seng TECH الذي يتركز بشكل كبير في أسهم Big Tech في الصين قلص خسائره السابقة من أسبوع حتى تاريخه من -3.5٪ إلى -0.15٪ مدعومة بنتائج أرباح أفضل من المتوقع للربع الأول من e- عملاق التجارة ، JD.com.

وضعت البيانات الكلية الضعيفة ضغطًا سلبيًا على هدف نمو الناتج المحلي الإجمالي للصين بنسبة 5٪ لعام 2023

أشارت البيانات الاقتصادية الرئيسية الأخيرة الصادرة من الصين إلى أن طفرة النمو من سياسات "إعادة فتح ما بعد كوفيد صفر" قد تبددت.

تراجعت أنشطة التصنيع مرة أخرى إلى وضع الانكماش في أبريل بعد ثلاثة أشهر متتالية من النمو وقطاع الخدمات أيضًا علامات على إجهاد التوسع حيث انخفض مؤشر مديري المشتريات Caixin Services لشهر أبريل إلى 56.4 من أعلى مستوى في 28 شهرًا عند 57.8 تم تسجيله في مارس.

كانت الضغوط التضخمية باهتة بشكل مدهش في الصين على الرغم من السياسات الموجهة نحو النمو الأخيرة التي نفذتها وكالات الدولة الرئيسية لصنع السياسات. تباطأت أحدث بيانات مؤشر أسعار المستهلك لشهر أبريل إلى 0.1٪ على أساس سنوي ، وهي 3rd تباطؤ شهري متتالي أقل من 2٪ ، وانخفضت أسعار بوابة المصنع المقاسة بمؤشر أسعار المنتجين إلى -3.6٪ على أساس سنوي ، وهو الشهر السابع على التوالي من الانكماش.

تشير هذه البيانات إلى بيئة خارجية ضعيفة ، وقد أدى الافتقار إلى القصور الذاتي من الطلب المحلي لتغطية النقص إلى زيادة مخاطر الانكماش اللولبي في الصين ، وهو مزيج سام قد يستمر إذا تُرك دون معالجة. أيضا ، الضغوط التضخمية في الصين هي أقل بكثير من متوسط مقياس معدل التضخم بين البلدان الناشئة والمتقدمة.

المخاطر الجيوسياسية المتزايدة قد تدفع المستثمرين الأجانب بعيدًا

قد تتباطأ الاستثمارات الأجنبية المباشرة وتدفقات المحافظ إلى الصين بسبب السياسات الأخيرة التي تقودها الحكومة والتي تشدد وصول الأجانب إلى المعلومات الحساسة عن الشركات الصينية وموظفي الإدارة الرئيسيين وسط التوترات المتزايدة مع الولايات المتحدة.

بالإضافة إلى ذلك ، حثت مبادرة سابقة الشركات المملوكة للدولة على التخلص التدريجي من شركات المحاسبة "الأربعة الكبار" المعترف بها دوليًا لإجراء عمليات التدقيق في الصين بسبب مخاوف تتعلق بأمن البيانات.

كل هذه الإجراءات ستخلق ظلًا من "الغموض" في الأسواق المالية الصينية ، الأمر الذي قد يمنع تدفقات رأس المال الأجنبي الوافدة على الرغم من أن تقييم سوق الأسهم الصينية أرخص من تقييم الولايات المتحدة ؛ يتم تداول MSCI China بمعدل سعر إلى أرباح آجل يبلغ 10.2 مقابل نسبة 18.0 على مؤشر S&P 500 الأمريكي استنادًا إلى بيانات من Refinitiv اعتبارًا من 10 مايو 2023.

قد يضطر البنك المركزي الصيني ، PBoC إلى فتح صنبور السيولة الخاص به

تباطأ نمو الائتمان في الصين بشكل ملحوظ في أبريل حيث بلغ إجمالي التمويل 1.22 تريليون يوان ، وهو أقل من توقعات الإجماع البالغة 2 تريليون يوان. بالإضافة إلى ذلك ، انخفض نمو M2 ، وهو أوسع مقياس للعرض النقدي ، إلى 12.4٪ على أساس سنوي ، وهي أبطأ وتيرة شوهدت حتى الآن هذا العام.

إن الموقف الحالي لبنك الشعب الصيني (PBoC) في تعزيز النمو يتبع سيناريو النهج المستهدف بدلاً من أسلوب التسهيل الكمي الشامل لمنع استخدام الموارد غير المنتجة في أنشطة المضاربة.

نظرًا لاجتماع المكتب السياسي السابق في أبريل والذي أكد على ضرورة تكثيف السياسة المالية الاستباقية والعمل جنبًا إلى جنب مع السياسة النقدية لتعزيز المستويات الحالية غير الكافية من الطلب ، قد يقوم بنك الشعب الصيني (PBoC) بتنفيذ سياسة تخفيض سعر الفائدة على تسهيل الإقراض متوسط الأجل لمدة عام واحد (MLF). المعدل قريبًا ، إما الاثنين المقبل ، 15 مايو أو في يونيو لمعالجة البيانات الكلية الضعيفة الأخيرة كما ذكرنا سابقًا ؛ تم تنفيذ آخر خفض على معدل عام واحد في الصندوق متعدد الأطراف في أغسطس 2022.

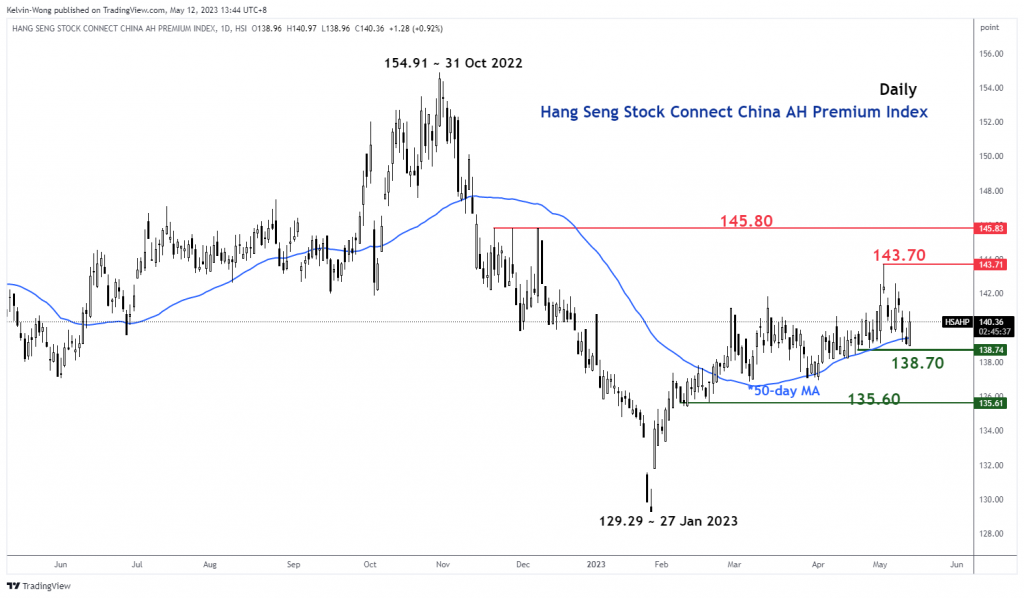

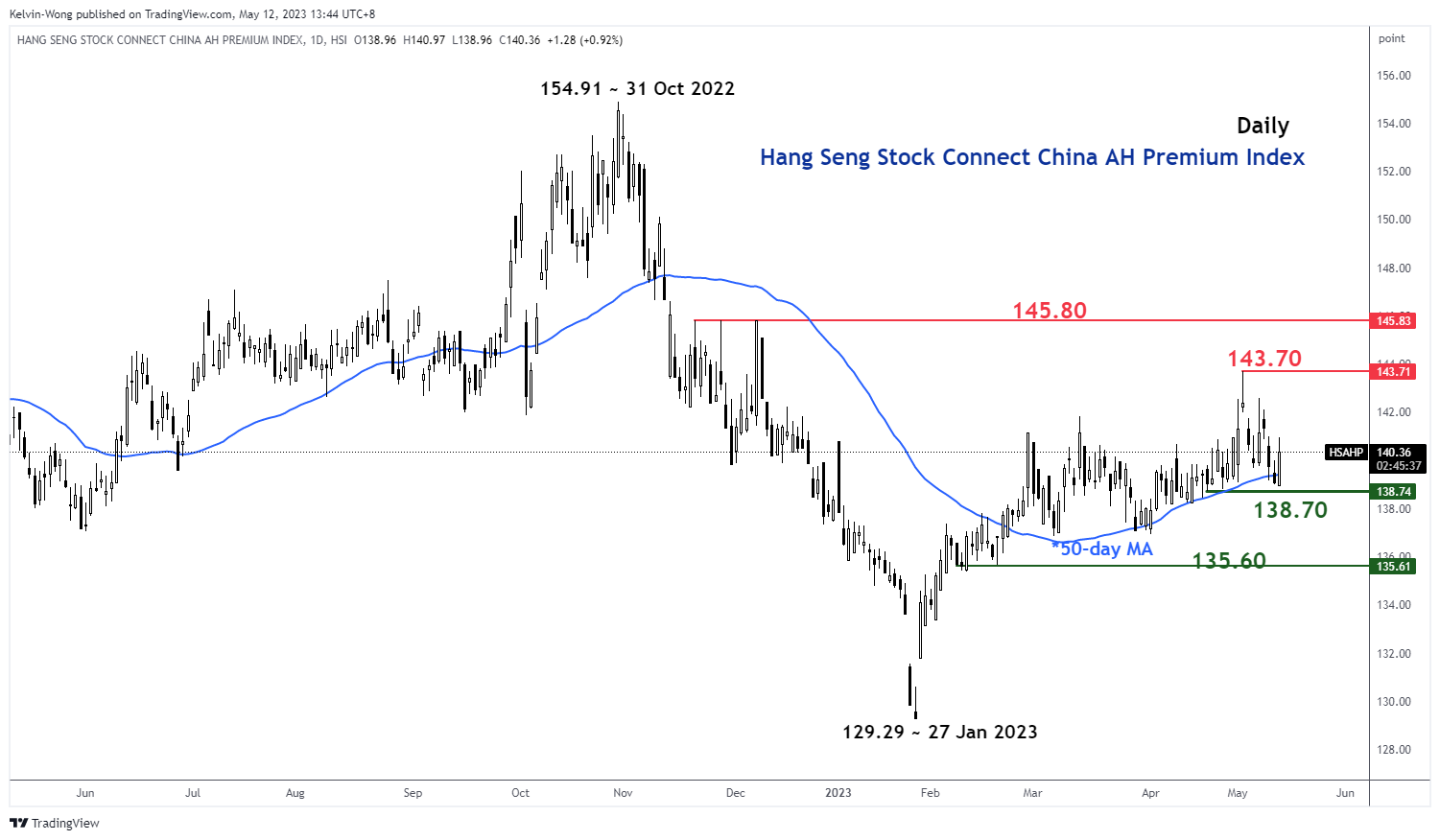

وصلت قسط سهم China AH إلى منطقة دعم رئيسية

الشكل 1: اتجاه مؤشر Hang Seng Stock Connect China AH Premium اعتبارًا من 12 مايو 2023 (المصدر: TradingView ، انقر لتكبير الرسم البياني)

يقيس مؤشر Hang Seng Stock Connect China AH Premium علاوة السعر المطلق أو الخصم لأسهم China A على أسهم H المدرجة في البورصة المزدوجة في هونغ كونغ. يشير المستوى فوق 100 إلى أن الأسهم A أغلى من أسهم H والعكس صحيح عندما ينخفض المؤشر إلى أقل من 100.

وصل الانكماش الأخير بنسبة 3.3٪ لمؤشر AH Premium من أعلى مستوى له في 3 مايو 2023 عند 143.71 إلى مستوى دعم رئيسي متوسط الأجل عند مستوى 138.70 والذي يتم تحديده من خلال متوسط متحرك منحدر صاعدًا لمدة 50 يومًا تم تداوله أعلاه. منذ 22 فبراير 2023.

بالنظر إلى العدسة من منظور التحليل الفني ، قد يبدأ مؤشر AH Premium في تحقيق انتعاش في هذا المنعطف ومن المرجح أن يتم تعزيز هذه الخطوة من خلال سياسات نقدية استباقية أكثر استباقية من بنك الشعب الصيني (PBoC). قد تؤدي الحركة الصعودية المحتملة في مؤشر AH Premium إلى عكس الليونة الأخيرة التي شوهدت في مؤشرات الأسهم القياسية في الصين.

التحليل الفني لـ China A50 - يظل 12,300 هو الدعم الرئيسي الذي يجب مراقبته

الشكل 2: اتجاه الصين A50 اعتبارًا من 12 مايو 2023 (المصدر: TradingView ، انقر لتكبير الرسم البياني)

• مؤشر الصين A50 (وكيل لعقود FTSE China A50 الآجلة) فشل مرة أخرى في تحقيق اختراق صعودي فوق مستوى مقاومة النطاق المتوسط عند 13,470 يوم الثلاثاء ، 9 مايو ؛ وكانت محاولتها الثانية تراجعت بنسبة -3.7٪ بعد ذلك.

لا يزال الزخم الصعودي على المدى القصير غير موجود كما يتضح من مذبذب مؤشر القوة النسبية على مدى 4 ساعات والذي لا يزال أقل من المقاومة المقابلة عند مستوى 58٪ ولديه مجال لانزلاق إضافي محتمل قبل أن يصل إلى منطقة ذروة البيع (أقل من 30٪) .

وتجدر الإشارة إلى أن المؤشر لا يزال يتطور في تكوين صعودي وشيك وشيك طويل المدى "الرأس والكتفين المعكوسة" منذ أدنى مستوى في 15 مارس 2022 مع دعم محوري رئيسي متوسط المدى عند 12,300.

الخلوص فوق 13,470 يرى المقاومة التالية تأتي عند 14,100.

المحتوى لأغراض المعلومات العامة فقط. إنها ليست نصيحة استثمارية أو حلاً لشراء أو بيع الأوراق المالية. الآراء هي المؤلفين. ليس بالضرورة أن OANDA Business Information & Services، Inc. أو أي من الشركات التابعة لها أو الشركات التابعة لها أو مسؤوليها أو مديريها. إذا كنت ترغب في إعادة إنتاج أو إعادة توزيع أي محتوى موجود في MarketPulse ، وهو موقع إخباري للفوركس والسلع والمؤشرات العالمية وخدمة الموقع الإخباري الحائزة على جوائز من إنتاج OANDA Business Information & Services، Inc. ، يرجى الوصول إلى موجز RSS أو الاتصال بنا على info@marketpulse.com. زيارة https://www.marketpulse.com/ لمعرفة المزيد عن إيقاع الأسواق العالمية. © 2023 OANDA Business Information & Services Inc.

آخر المشاركات التي كتبها كلفن وونغ (انظر جميع)

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- أفلاطونايستريم. ذكاء بيانات Web3. تضخيم المعرفة. الوصول هنا.

- سك المستقبل مع أدرين أشلي. الوصول هنا.

- شراء وبيع الأسهم في شركات ما قبل الاكتتاب مع PREIPO®. الوصول هنا.

- المصدر https://www.marketpulse.com/indices/china-equities-bulls-in-need-of-fresh-liquidity/kwong

- :لديها

- :يكون

- :ليس

- :أين

- ] [ص

- $ UP

- 1

- 10

- 100

- 12

- 13

- 14

- 15 سنة

- 15%

- 2%

- 2022

- 2023

- 22

- 500

- 70

- 8

- 9

- a

- من نحن

- فوق

- مطلق

- الوصول

- المحاسبة

- أنشطة

- إضافة

- العنوان

- نصيحة

- الشركات التابعة

- بعد

- مرة أخرى

- ضد

- وكالات

- جنبا إلى جنب

- أيضا

- وسط

- من بين

- an

- تحليل

- و

- أي وقت

- نهج

- ابريل

- هي

- حول

- AS

- At

- التدقيق

- أغسطس

- المؤلفة

- الكتاب

- الصورة الرمزية

- المتوسط

- جائزة

- بعيدا

- الى الخلف

- مصرف

- على أساس

- BE

- كان

- قبل

- أقل من

- مؤشر

- كبير

- التكنولوجيا الكبيرة

- زيادة

- صندوق

- اختراق

- متفائل

- الثيران

- الأعمال

- يشترى

- by

- الموارد

- مركزي

- البنك المركزي

- رسم

- أرخص

- الصين

- الصين

- الصينية

- انقر

- COM

- مجموعة

- آت

- السلع

- مركز

- اهتمامات

- طهو

- أجرت

- الاعداد

- التواصل

- الرابط

- على التوالي

- إجماع

- مستهلك

- الرقم القياسي لأسعار المستهلك

- التواصل

- محتوى

- التقلص

- الشركات

- المقابلة

- دولة

- دورات

- بهيكل

- خلق

- سي أيس آئي

- CSI 300

- حالياًّ

- قطع

- البيانات

- أمن البيانات

- رفض

- تعريف

- الانكماش

- الطلب

- نشر

- على الرغم من

- المتقدمة

- مباشرة

- الإدارة

- خصم الإخوة الإضافي

- المحلية

- إلى أسفل

- الجانب السلبي

- اثنان

- التجارة الإلكترونية

- في وقت سابق

- أرباح

- تخفيف

- اقتصادي

- إما

- إليوت

- الناشئة

- وأكد

- تكبير

- مشروع

- الشركات

- البيئة

- الأسهم

- ETFs - Exchange Traded Funds

- الأثير (ETH)

- المتطورة

- استثناء

- تبادل

- توسع

- ذو تكلفة باهظة

- الخبره في مجال الغطس

- خبير

- خارجي

- تسهيل

- مصنع

- فشل

- بعيدا

- إعياء

- فبراير

- مالي

- التمويل

- الشركات

- مالي

- تدفق

- يطفو

- متابعيك

- في حالة

- قسري

- توقعات

- أجنبي

- النقد الأجنبي

- تقويم الفوركس

- إلى الأمام

- وجدت

- جديد

- تبدأ من

- FTSE

- صندوق

- أساسي

- إضافي

- العقود الآجلة

- الناتج المحلي الإجمالي

- الزيادة في الناتج المحلي

- العلاجات العامة

- الجغرافية السياسية

- عملاق

- العالمية

- الأسواق العالمية

- يذهب

- متزايد

- التسويق

- تعليق

- هانج سينج

- يملك

- رئيس

- بشكل كبير

- مرتفع

- كونغ

- 香港

- HTTPS

- if

- وشيك الحدوث

- تنفيذ

- نفذت

- in

- Inc.

- زيادة

- مؤشر

- وأشار

- يشير

- المؤشرات

- العطالة

- تضخم مالي

- معدل التضخم

- تضخمي

- الضغوط التضخمية

- تدفقات

- معلومات

- مبادرة

- مصلحة

- سعر الفائدة

- متوسط

- عالميا

- إلى

- استثمار

- الاستثمارات

- IT

- انها

- JD

- يونيو

- كلفن

- القفل

- هونغ

- نقص

- اسم العائلة

- آخر

- اليسار

- الإقراض

- العدسات

- مستوى

- ومستوياتها

- مثل

- على الأرجح

- سيولة

- طويل الأجل

- خسارة

- خسائر

- منخفض

- M2

- الماكرو

- إدارة

- مارس

- تجارة

- توقعات السوق

- أبحاث السوق

- MarketPulse

- الأسواق

- ماكس العرض

- مايو..

- قياس

- الإجراءات

- الاجتماع

- المذكورة

- الصندوق المتعدد الأطراف

- موضة

- زخم

- الإثنين

- نقدي

- السياسة النقدية

- مال

- عرض النقود

- شهر

- المقبلة.

- الأكثر من ذلك

- خطوة

- يتحرك

- المتوسط المتحرك البسيط ببطء

- MSCI

- بالضرورة

- حاجة

- أخبار

- التالي

- لاحظ

- كثير

- of

- ضباط

- on

- فقط

- جاكيت

- آراء

- or

- خارج

- بريد اوتلوك

- على مدى

- سلام

- عاطفي

- الماضي

- بنك الشعب الصيني

- العروض

- فردي

- منظور

- وجهات نظر

- مرحلة جديدة

- محوري

- أفلاطون

- الذكاء افلاطون البيانات

- أفلاطون داتا

- من فضلك

- هوت

- مؤشر مديري المشتريات

- البوينت

- سياسات الخصوصية والبيع

- سياسة

- صنع السياسات

- محفظة

- وضع

- المنشورات

- محتمل

- بريميوم

- الضغط

- منع

- السعر

- الأسعار

- قبل

- استباقية

- أنتج

- منتج

- تعزيز

- توفير

- الوكيل

- أغراض

- دفع

- وضع

- Q1

- كمي

- التيسير الكمي

- نطاق

- معدل

- بدلا

- نسبة

- التي تم الوصول إليها

- يصل

- ارتدت

- الأخيرة

- المعترف بها

- مسجل

- refinitiv

- منطقة

- بقايا

- بحث

- المقاومة

- الموارد

- REST

- النتائج

- بيع بالتجزئة

- عائدات

- انعكاس

- عكس

- المخاطرة

- غرفة

- مؤشر القوة النسبية

- آر إس إس

- S & P

- S&P 500

- الثاني

- القطاع

- ضمانات

- أمن

- رأيت

- يرى

- بيع

- كبير

- حساس

- الخدمة

- خدمات

- مشاركة

- مشاركة

- مشاركة

- النقص

- ينبغي

- بشكل ملحوظ

- لوحات

- منذ

- سنغافورة

- الموقع

- slide

- بطيء

- ابطئ

- So

- حتى الآن

- حل

- قريبا

- مصدر

- متخصصة

- المضاربة

- المسرح

- بداية

- الولايه او المحافظه

- المملوكة للدولة

- لا يزال

- مخزون

- سوق الأوراق المالية

- سوق الاسهم

- الأسهم

- مستقيم

- الاستراتيجيين

- نمط

- هذه

- تزويد

- الدعم

- الهدف

- المستهدفة

- التكنولوجيا

- أسهم التكنولوجيا

- تقني

- التحليل الفنى

- عشرة

- التوتر

- سياسة الحجب وتقييد الوصول

- من

- أن

- •

- العالم

- من مشاركة

- تشبه

- هذا الأسبوع

- هذا العام

- الآلاف

- ثلاثة

- الوقت

- إلى

- تداول

- التجار

- الصفقات

- تجارة

- TradingView

- قادة الإيمان

- اكثر شيوعا

- تريليون

- الثلاثاء

- فريد من نوعه

- رأسا على عقب

- us

- استخدام

- v1

- تقييم الموقع

- مقابل

- قم بزيارتنا

- وكان

- موجة

- طريق..

- ضعف

- أسبوع

- حسن

- متى

- التي

- سوف

- فوز

- مع

- كلمة

- للعمل

- العالم

- سوف

- جاري الكتابة

- عام

- سنوات

- لصحتك!

- يوان

- زفيرنت

- صفر