1 نوفمبر، 2021

يعتبر ركوب الدراجات على السلسلة عمودًا شهريًا يستخدم البيانات المتصلة بالسلاسل والمتعلقة بالسعر لفهم تحركات سوق البيتكوين الحديثة بشكل أفضل وتقدير المكان الذي وصلنا إليه في هذه الدورة. تناقش هذه النسخة السادسة تأثير صناديق الاستثمار المتداولة الآجلة التي تم إطلاقها حديثًا ، وهي أعلى مستوياتها على الإطلاق في الشهر الماضي ، وضغط البيع من عمال المناجم وحاملي عملات البيتكوين على المدى الطويل ، ونشاط البيع بالتجزئة ، وتختتم بنتائج استطلاعنا الشهري وخارطة طريق دورة التخفيض إلى النصف.

ETF البيتكوين يثير الطلب على عقود البيتكوين الآجلة

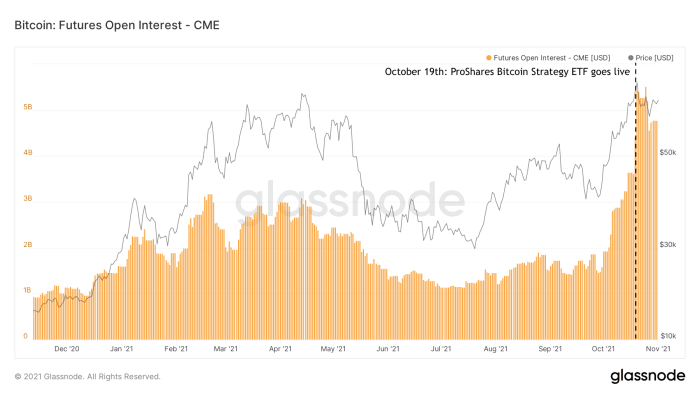

في أوائل أكتوبر 2021 ، ظهرت شائعات مفادها أنه قد يتم قبول ETF المستندة إلى البيتكوين المستندة إلى العقود الآجلة. جاء ذلك إلى حيز الوجود عندما أصبحت ProShares Bitcoin Strategy ETF أول مؤسسة ETF أمريكية تعمل بالبيتكوين ابدأ التداول في 19 أكتوبر. على الرغم من كون ETF منتجًا متوقعًا للغاية ، فقد فاجأت أحجام التداول التي وصلت إليها والأصول الخاضعة للإدارة خلال الأيام القليلة الأولى الكثيرين. صندوق ETF ثان تم إطلاقه بعد فترة ليست بالطويلة، فيما يبدو أنه بداية لتدفق جديد من المركبات المؤسسية ذات الصلة بعملة البيتكوين والتي يتم طرحها في السوق. اجتذب إطلاق صناديق الاستثمار المتداولة هذه للعقود الآجلة الكثير من الطلب على عقود البيتكوين الآجلة ، على الأرجح من قبل المؤسسات التي كانت مهتمة بالتعرض لعملة البيتكوين ولكنها لم تكن قادرة أو يُسمح لها بشراء الأصل نفسه مباشرة أو استخدام المنتجات الأخرى الموجودة سابقًا. يظهر تأثير هذا التدفق الجديد للمشاركين في السوق بشكل خاص في مقدار الفائدة المفتوحة على عقود البيتكوين الآجلة في CME والتي تم شراؤها بكثافة بواسطة ProShares Bitcoin Strategy ETF (الشكل 1).

الشكل 1: مقدار الفائدة المفتوحة على منتجات البيتكوين الآجلة في بورصة شيكاغو التجارية (مصدر).

زيادة الطلب على العقود الآجلة ينعش تداول Bitcoin Contango

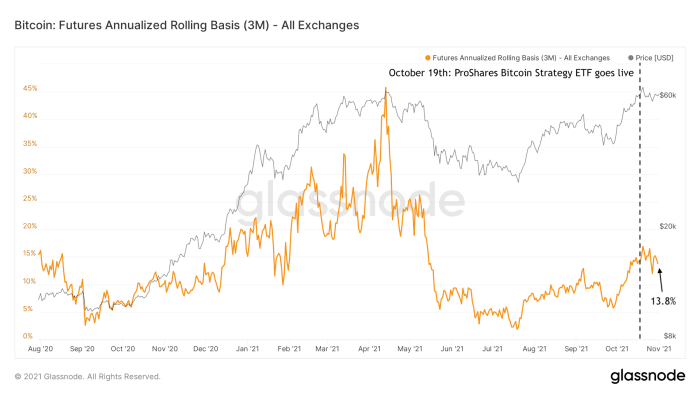

يبدو أن هناك إجماعًا حول عملات البيتكوين على أن صناديق الاستثمار المتداولة في العقود الآجلة للبيتكوين نفسها بعيدة كل البعد عن كونها منتجًا مثاليًا للاستثمار فيه ، لأنها تضيف طبقات متعددة من مخاطر الطرف المقابل ، ومن المرجح جدًا أن يكون أداؤها ضعيفًا بسبب التعرض المباشر وغير المباشر للرسوم. بدلاً من شراء الأصل الفعلي نفسه ، يتم إنفاق الأموال المستثمرة في ETF للعقود الآجلة للبيتكوين على عقود البيتكوين الآجلة ، وهي منتج مشتق. هذا يعني أن المستثمر يدفع أيضًا بشكل غير مباشر رسوم المنتج المستقبلي الذي يتم شراؤه ، بالإضافة إلى الفارق بين سعر العقود الآجلة وسعر البيتكوين الفوري الفعلي.

ومع ذلك ، فإن الطلب المتزايد على عقود البيتكوين الآجلة له تأثير واضح على سعر البيتكوين الفوري. نظرًا لزيادة الطلب على عقود البيتكوين الآجلة ، تصبح الأسعار على تلك العقود الآجلة أغلى من السعر الفوري الفعلي (وهو ما يسمى "contango"). هذا يفتح الأبواب للمستثمرين - ليس فقط المستثمرين المهتمين بالبيتكوين ولكن بشكل خاص المستثمرين الذين يبحثون عن عوائد "خالية من المخاطر" - للمشاركة في ما يسمى تجارة النقد والحمل. من خلال بيع عقود البيتكوين الآجلة لمدة ثلاثة أشهر (على سبيل المثال ، 63,000 دولار) أثناء شراء البيتكوين الفوري (على سبيل المثال ، 60,000 ألف دولار) في نفس الوقت ، يكون المستثمر معرضًا في نفس الوقت لمخاطر الاتجاه الصعودي والتراجع. إذا احتفظ المستثمر بعد ذلك بعملة البيتكوين الفورية حتى انتهاء صلاحية المنتج الآجل وقام ببيعه في ذلك الوقت ، يضمن المستثمر كسب السبريد بين هذين (3,000 دولار أو 5٪ في هذا المثال).

كان هذا النوع من "تداول contango" أحد العوامل التي ساعدت على رفع سعر البيتكوين خلال الفترة التي سبقت العام الماضي ، ويتم إحياؤها حاليًا بعائد سنوي يبلغ 13.8٪ (الشكل 2).

الشكل 2: النسبة السنوية للعائد الذي يكسبه المستثمرون في تداول عقود البيتكوين الآجلة (مصدر).

ترتفع الفائدة المفتوحة على العقود الآجلة مرة أخرى ، لكن مع مخاطر هبوط أقل

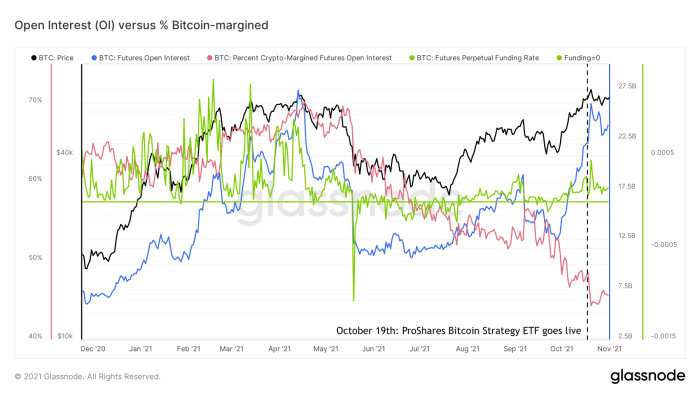

نتيجة للارتفاع الأخير في الطلب على عقود البيتكوين الآجلة ، فإن اهتمام صريح (القيمة الإجمالية لجميع العقود الآجلة المعلقة) عادت إلى ما يقرب من أعلى مستوياتها على الإطلاق (الشكل 3 ، الأزرق). قد يذكرك هذا بظروف السوق المحمومة التي رأيناها في الربع الأول من عام 2021 ، لكن الظروف العامة لسوق العقود الآجلة ليست هي نفسها بالتأكيد في ذلك الوقت. يمكن النظر إلى معدلات تمويل أسواق عقود البيتكوين الآجلة الدائمة على أنها وكيل للدرجة التي تكون فيها أسواق عقود البيتكوين الآجلة طويلة (معدلات تمويل إيجابية) أو قصيرة (معدلات تمويل سلبية). منذ أن ظهرت عملة البيتكوين من قاعها المحلي البالغ 30,000 ألف دولار في أوائل شهر يوليو ، كانت معدلات التمويل هذه (الشكل 3 ، الأخضر) إيجابية ، ولكنها ليست عالية كما كانت في وقت سابق من هذا العام.

الشكل 3: سعر البيتكوين (أسود) ، الفائدة المفتوحة الآجلة (الأزرق) ، معدل التمويل المستقبلي الدائم (الأخضر) والنسبة المئوية للعقود الآجلة المدعومة من البيتكوين (الأحمر) (مصدر).

هناك عامل آخر في سوق العقود الآجلة للبيتكوين له علاقة بخطر التقلبات السلبية وهو النسبة المئوية لعقود البيتكوين الآجلة المدعومة بعملة البيتكوين نفسها (الشكل 3 ، الأحمر). خلال الربع الأول من هذا العام ، تم تحديد هامش ما بين 60-70٪ من جميع عقود البيتكوين الآجلة بواسطة البيتكوين ، في حين أن المستويات الحالية في منتصف الأربعينيات.

عندما ينخفض سعر البيتكوين ، تنخفض أيضًا قيمة الدولار لضمانات صفقات الشراء ذات الهامش الهامشي بالبيتكوين. ونتيجة لذلك ، فإن هذه العقود معرضة لخطر أن تصبح غير مضمونة بضمان. إذا حدث ذلك ، يتم "تصفية" المركز. يفقد المتداول المركز وتقوم البورصة تلقائيًا ببيع الضمانات لسداد العقد. تضيف هذه الآلية الوقود إلى النار ، مما يزيد من ضغط البيع على الأصل الذي ينخفض سعره بالفعل. قد تكون النتيجة تأثير الدومينو لتصفية المراكز الطويلة التي قد تؤدي إلى انهيار حاد في الأسعار ، على سبيل المثال تلك التي رأيناها في 12 و 13 مارس 2020 وفي 19 مايو 2021.

والعكس صحيح بالنسبة للسراويل القصيرة. شورتات لا تدعمها عملة البيتكوين نفسها (والتي يطلق عليها ”سراويل عارية”) تفقد القيمة النسبية إذا ارتفع سعر البيتكوين بسرعة ، وبالتالي فهي معرضة لخطر أن تصبح غير مضمونة. يمكن أن يؤدي هذا أيضًا إلى سلسلة من التصفية ، تسمى أحيانًا "ضغط قصير". شوهد مثال حديث على ذلك في يوليو و مغطى في COC # 3.

وبالتالي ، يمكن النظر إلى الانخفاض في النسبة المئوية للعقود الآجلة بهامش البيتكوين على أنه وكيل لانخفاض مخاطر التصفية الطويلة بينما في نفس الوقت زيادة مخاطر التصفية القصيرة. إلى جانب معدلات التمويل المتواضعة نسبيًا وحقيقة أن الزيادة الأخيرة في الفائدة المفتوحة تُعزى في الغالب إلى المنصات التقليدية مثل CME التي تتمتع بملف مخاطر أقل من المنصات الأكثر ليبرالية مثل Binance التي تقدم كثيرا رافعة مالية أعلى ، يشير هذا إلى أن أسواق العقود الآجلة ليست ساخنة حاليًا كما كانت في وقت سابق من هذا العام.

من هذا المنظور ، لا ينبغي أن يُنظر إلى الاهتمام المفتوح المتزايد مؤخرًا بعقود البيتكوين الآجلة على أنه وكيل مباشر لعودة المضاربة الغزيرة في الأسعار ، ولكن ربما كدليل على أن أسواق البيتكوين آخذة في النضج وتوفر مجموعة أكثر سيولة وتنوعًا من المشتقات التي يحتاج كبار المستثمرين إلى استيعاب استراتيجيات الاستثمار الأوسع نطاقًا.

أعلى مستوى جديد على الإطلاق

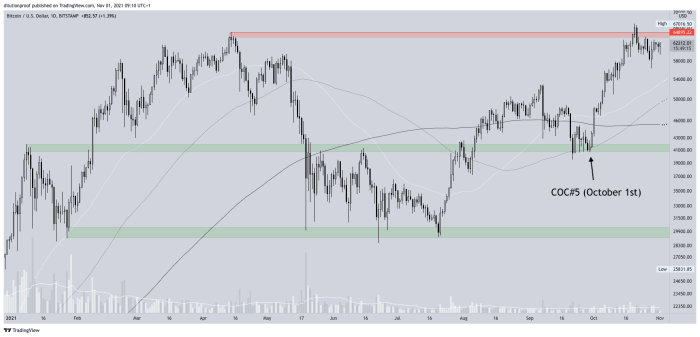

الإصدار السابق من ركوب الدراجات على السلسلة (COC # 5) أشار إلى أن سعر البيتكوين كان يعتمد على منطقة دعم محتملة مهمة عند حوالي 40,000 ألف دولار. بعد العثور بالفعل على الدعم هناك ، سرعان ما أصبحت الإثارة حول أعلى مستوى جديد محتمل على الإطلاق والتي غذتها شائعات ETF عن البيتكوين نبوءة تحقق ذاتها. لقد حدد سعر البيتكوين بالفعل أعلى مستوى جديد له على الإطلاق في 20 أكتوبر بسعر ~ 67,000 دولار (الشكل 4).

الشكل 4: سعر BTC / USD على Bitstamp (مصدر).

نظرًا لأن القمة على الإطلاق جاءت بعد يوم واحد من بدء التداول لأول مرة في البيتكوين الأمريكي ، وبعد بضعة أسابيع من الزخم الصعودي السريع ، أصبح حدثًا من نوع "بيع الأخبار" الذي دفع السعر للوراء قليلاً مرة أخرى. يبدو أن سعر البيتكوين حاليًا يبحث عن قاع محلي جديد ، والذي قد ينتهي به الأمر بإنشاء "قاع أعلى" (إذا لم يكن كذلك بالفعل) ، والذي من شأنه التحقق من صحة هيكل السعر الصعودي من منظور تقني.

الدببة المحاصرة على وشك الانقراض

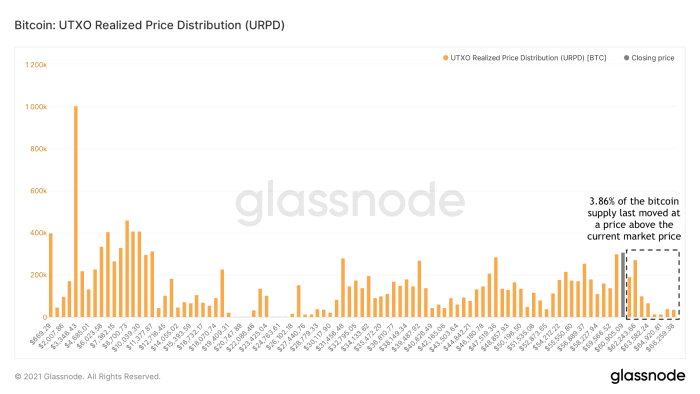

بعد تجاوز أعلى مستوى سابق على الإطلاق ، كان لكل "دب محاصر" ندم على شراء البيتكوين (على سبيل المثال ، حول أعلى مستوى على الإطلاق في أبريل 2021) لديه فرصة للبيع عند نقطة التعادل. في الوقت الحالي ، تحرك 3.86٪ فقط من المعروض من البيتكوين بسعر أعلى من سعر السوق الحالي (الشكل 5).

الشكل 5: توزيع أسعار Bitcoin UTXO المحقق (URPD) (مصدر).

عدد قليل من حاملي البيتكوين مستعدون حاليًا للبيع بخسارة

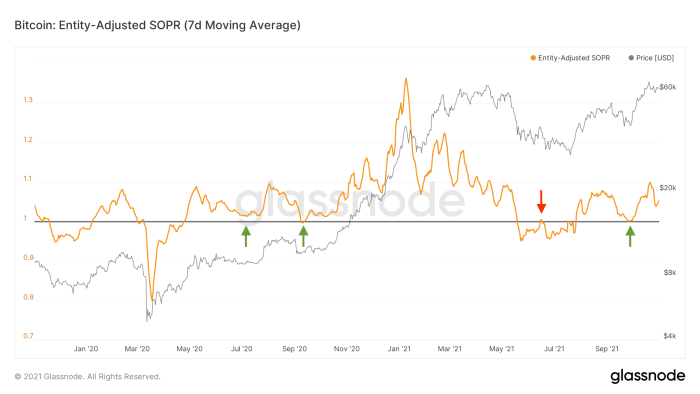

يوفر لنا انخفاض أسعار البيتكوين منظورًا فريدًا سواء كنا في ظروف السوق الصعودية أو الهابطة. أثناء ظروف السوق الهابطة ، إما أن الخوف والقلق يسبقان انخفاض السعر أو يتبعانه ، أو كليهما. يميل المستثمرون الذين يشككون في مسار سعر البيتكوين على المدى القصير إلى المتوسط إلى الخروج من مراكزهم أثناء الانخفاض نفسه أو أي ارتداد ارتياح لاحق يقترب من نقطة التعادل (الشكل 6 ، باللون الأحمر). خلال ظروف السوق الصاعدة ، حيث يكون المستثمرون إيجابيين بشكل عام بشأن توقعات أسعار البيتكوين ، فإنهم يميلون إلى التمسك بها أثناء انخفاض الأسعار أو حتى "شراء الانخفاض" (الشكل 6 ، الأخضر).

الشكل 6: متوسط متحرك لمدة سبعة أيام لنسبة ربح الإنتاج المعدلة من قبل الكيان (SOPR) (مصدر).

خلال آخر انخفاض في الأسعار في سبتمبر ، لم يقم حاملو البيتكوين الحاليون بتحريك عملاتهم مرة أخرى بخسارة (الشكل 6 ، السهم الأخضر على اليمين). من قبيل الصدفة أم لا ، حدث هذا بالضبط عندما كان سعر البيتكوين يجد الدعم في منطقة الدعم التي تبلغ 40,000 دولار والتي تم تسليط الضوء عليها في COC # 5.

وبالتالي ، فإن هذه الأنماط الحالية على السلسلة تدعم فرضيتي التي مفادها أننا لا نرى حاليًا "قمة مزدوجة" مثل هيكل السوق حيث يجب أن نتوقع أن يتبع هيكل السوق الهبوطي ، ولكن على الأرجح تراجع مؤقت خلال حركة صعودية جديدة في هذا السوق الصاعد طويل الأجل. إذا كانت السماء صافية بالفعل ، فمن يبيع؟ دعونا أولاً نلقي نظرة على عمال المناجم الذين قدموا تاريخياً للسوق بالسيولة أثناء ارتفاع الطلب على البيتكوين.

الدور المتغير لعمال المناجم

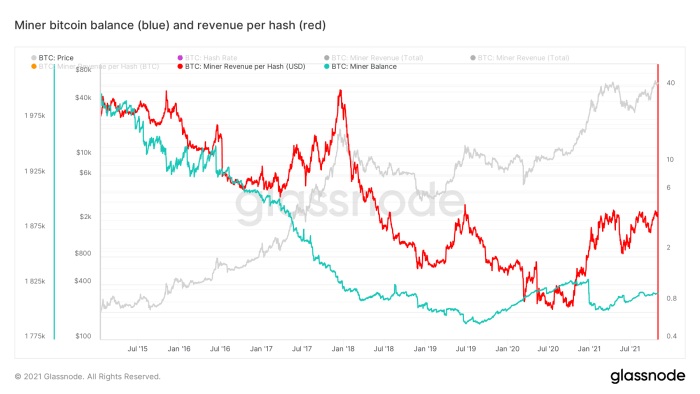

من الناحية التاريخية ، كان من المعروف أن معظم عمال مناجم البيتكوين يبيعون جزءًا من عملة البيتكوين المستخرجة حديثًا لتغطية التكاليف العامة (مثل الكهرباء والصيانة). في منتصف عام 2019 ، يبدو أن شيئًا ما قد تغير ، حيث بدأت الأرصدة الإجمالية لعمال مناجم البيتكوين في الزيادة بالفعل ، باستثناء قدر كبير من جني الأرباح بعد كسر أعلى مستوى سابق على الإطلاق عند حوالي 20,000 ألف دولار تم تحديده في أواخر عام 2017 ( الشكل 7 ، أزرق).

الشكل 7: سعر البيتكوين (باللون الرمادي) ، وأرصدة البيتكوين للتعدين (الأزرق) والإيرادات لكل تجزئة (الأحمر) (مصدر).

بسبب النقص العالمي في الرقائق خلال العام الماضي ، أصبحت أجهزة تعدين البيتكوين نادرة. لذلك ، يتمتع عمال المناجم الحاليون بميزة تنافسية كبيرة ، مما تسبب في زيادة عائدات المعدنين لكل تجزئة هيكليًا لأول مرة منذ فترة طويلة جدًا (الشكل 7 ، باللون الأحمر). يعد عمال المناجم "رائعين" حاليًا ويمكنهم بسهولة نسبيًا الحصول على أموال من أسواق رأس المال لتغطية تكاليفهم ، بينما يحتفظون بعملة البيتكوين التي يتم تعدينها ، والتي يُنظر إليها بشكل متزايد على أنها ضمان مثالي.

هذا ، جنبًا إلى جنب مع حقيقة أن كمية عملة البيتكوين التي تم إنشاؤها حديثًا تنخفض بعد كل حدث هالفينج ، يعني أن دور المعدنين كبائعين هيكليين لعملة البيتكوين آخذ في التغير ، وأن عمال المناجم يتصرفون أكثر فأكثر مثل المشاركين الآخرين في السوق. هذه الديناميكية المتغيرة تعني أنه من المرجح بشكل متزايد أن دورات الأربع سنوات التقليدية الذي رأيناه في البيتكوين سوف يتخذ مسارًا مختلفًا عما شهدناه من قبل.

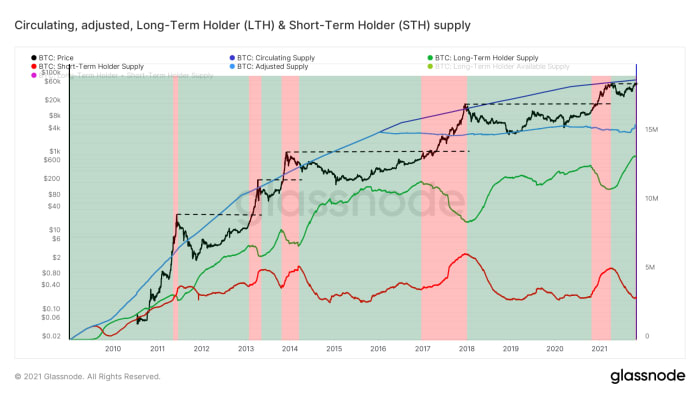

يقوم حاملو الأصول طويلة الأجل (LTHs) بالبيع أثناء قوة السوق

إذا كان المُعدِّنون أقل نشاطًا في بيع عملات البيتكوين المستخرجة حديثًا في الأسواق ، فهذا يعني أنه يجب تلبية أي طلب على عملة البيتكوين عن طريق ضغوط البيع من المالكين الحاليين الراغبين في التخلي عن عملاتهم المعدنية. قد يكون بعض أصحاب الاقتناع الحاليين على استعداد لبيع عملاتهم المعدنية بسعر متواضع نسبيًا ، في حين أن أصحاب الاقتناع القوي قد يكونون مستعدين فقط للبيع عند مستويات أسعار أعلى.

عادة ما يكون هذا هو الحال مع من يطلق عليهم "الذهب على المدى الطويل" (LTH) ، وهم المشاركون في السوق الذين اشتروا عملة البيتكوين الخاصة بهم واحتفظوا بها لفترة من الوقت ، ويفهمون قيمتها ويرغبون فقط في البيع (البعض) بأسعار متزايدة . يقدّر Glassnode العرض الذي تحتفظ به هذه الأنواع من الكيانات من خلال النظر في مجموعات العناوين التي يبدو أنها تحت سيطرة نفس الكيان ، الذي يزيد عمره عن 155 يومًا في مركز عملات البيتكوين المجمع. كما يتضح من الشكل 8 ، تميل هذه الكيانات إلى البيع فقط أثناء قوة السوق (المناطق الحمراء) ، حول أعلى المستويات على الإطلاق (خطوط سوداء مخططة) وما فوق ، ثم تتراكم مرة أخرى لفترة وجيزة بعد (المناطق الخضراء).

الشكل 8: سعر البيتكوين (الأسود) ، العرض المتداول (الأزرق الداكن) ، العرض المعدل للعملة المعدلة على الأرجح (الأزرق الفاتح) والحامل طويل الأجل (LTH ، الأخضر) والحامل قصير الأجل (STH ، أحمر) إمداد (مصدر).

خلال الاختراق الأخير لأعلى مستوى على الإطلاق ، رأينا أيضًا أول علامة على ضغط بيع LTH ، مما يشير إلى أنه يمكننا توقع المزيد من ذلك أثناء اكتشاف السعر - كما هو الحال دائمًا. لدفع سعر البيتكوين هيكليًا إلى أعلى مستوياته على الإطلاق والاستمرار في العمل ، لذلك ، يجب أن نرى بالفعل طلبًا قويًا في السوق.

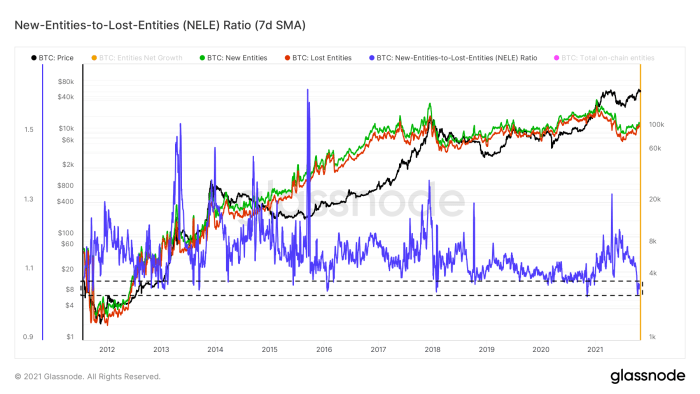

نمو الكيانات متواضع

تتمثل إحدى طرق قياس طلب السوق في النظر إلى عدد الكيانات الجديدة التي تنضم إلى الشبكة (الشكل 8 ، الأخضر) ، لا سيما على النقيض من الكيانات التي تغادر الشبكة (الشكل 8 ، باللون الأحمر). يتم ذلك بمقياس يسمى نسبة الكيانات الجديدة إلى الكيانات المفقودة (NELE) (الشكل 8 ، الأزرق). تقسم نسبة NELE عدد الكيانات التي يُقدر أنها جديدة على سلسلة زمنية Bitcoin على عدد الكيانات الموجودة سابقًا والتي يبدو أنها خرجت من مراكزها.

الشكل 9: سعر البيتكوين (الأسود) والمتوسطات المتحركة لمدة سبعة أيام للكيانات الجديدة على السلسلة (الخضراء) والكيانات المفقودة (الحمراء) ونسبة الكيانات الجديدة إلى الكيانات المفقودة (NELE) (مصدر).

خلال ارتفاع السعر الأخير إلى أعلى مستوى جديد على الإطلاق ، نما عدد الكيانات المختفية بشكل أسرع من عدد الكيانات الجديدة ، مما أدى إلى انخفاض نسبة NELE إلى مستويات منخفضة جدًا لم تتم رؤيتها تاريخيًا إلا من حين لآخر.

ومع ذلك ، فإن نسبة NELE ليست بأي حال من الأحوال تمثيلًا مثاليًا "لطلب السوق" على عملة البيتكوين. بعد كل شيء ، كيان جديد واحد (على سبيل المثال ، Michael Saylor أو MicroStrategy) يمكن أن يمثل أكثر من مليون مرة من القوة الشرائية بالدولار الأمريكي من كيان آخر. حقيقة أن سعر البيتكوين ارتفع مؤخرًا كثيرًا بينما انخفضت نسبة NELE بشدة ، يمكن أن تكون علامة على أن الارتفاع الأخير ربما كان مدفوعًا بعدد صغير من الكيانات الثرية.

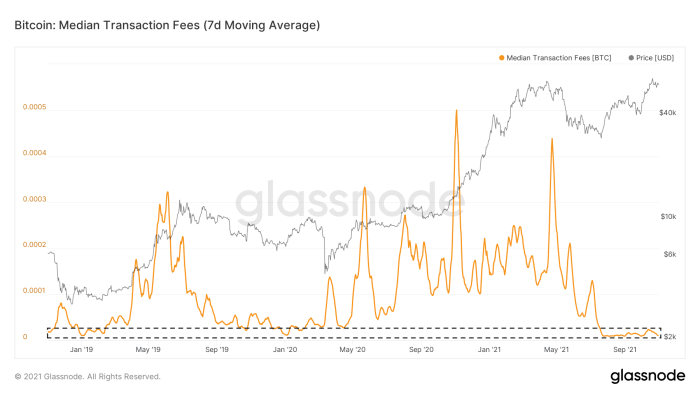

لا يزال النشاط على السلسلة على Bitcoin هادئًا

إن نمو الكيانات داخل السلسلة ليس الشيء الوحيد الهادئ في سلسلة Bitcoin الزمنية. كان عدد المعاملات على السلسلة التي تريد تضمينها في المجموعة التالية منخفضًا منذ حدث استسلام السوق في 19 مايو. ونتيجة لذلك ، لا يزال متوسط الرسوم المدفوعة مقابل رسوم المعاملات على السلسلة عند مستويات منخفضة للغاية (الشكل 10). على الرغم من أن هذا يمكن أن يُعزى جزئيًا إلى الزيادات الأخيرة في اعتماد Segwit و Lightning Network التي تم تسليط الضوء عليها في COC # 4 "صمت مستمر قبل العاصفة" في الأول من أغسطس ، كانت هذه علامة على الأقل على أننا لا نرى أعدادًا كبيرة من الأشخاص يتدفقون على سلسلة عملات البيتكوين أيضًا.

الشكل 10: سعر البيتكوين (باللون الرمادي) والمتوسط المتحرك لمدة سبعة أيام لمتوسط رسوم المعاملات (مصدر).

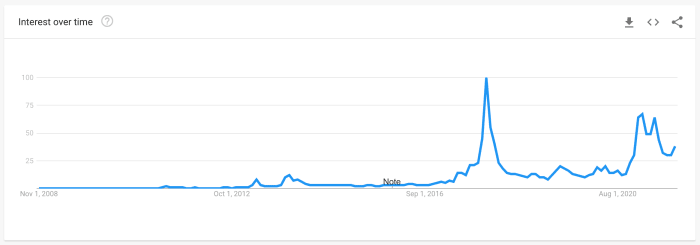

اتجاهات بحث Google ليست ذروتها

مقياس آخر يستخدم غالبًا كوكيل لمصالح التجزئة ، هو بيانات مؤشرات Google التي تحدد مقدار عمليات البحث التي تركز على كلمة "bitcoin" (الشكل 11). لا تزال اتجاهات البحث الحالية أقل من القيم التي رأيناها في وقت سابق من هذا العام ، بينما لا يزال كلاهما أقل من أحجام البحث التي رأيناها في ذروة السوق الصاعدة لعام 2017.

الشكل 11: بيانات مؤشرات Google العالمية لعمليات بحث "البيتكوين" (مصدر)

التجزئة مشتتة عن طريق Altcoins

عادةً ما يكون الاختراق الأعلى على الإطلاق عندما تظهر عملة البيتكوين في عناوين وسائل الإعلام الرئيسية مرة أخرى ، مما يدفع الجزء من سوق التجزئة الذي حوّل انتباهه إلى مكان آخر أثناء تراجع سوق البيتكوين. نمت جودة تعليم Bitcoin بشكل كبير منذ الفترات السابقة من نشوة السوق في عامي 2013 و 2017 ، لكن جزءًا من السوق دائمًا ما يتجاهل وينظر إلى العملات الرقمية البديلة ، ويحلم بتحقيق مكاسب هائلة.

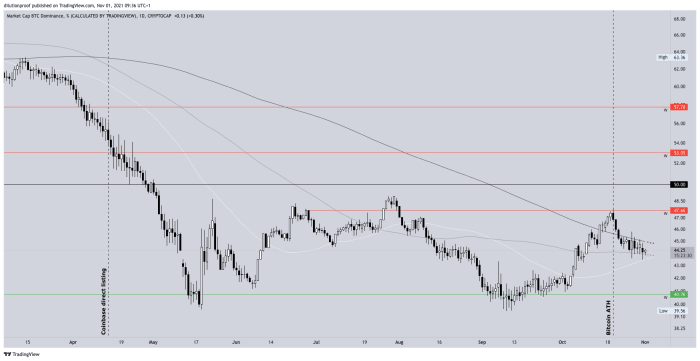

كانت صافرات الإنذار هذه حاضرة أيضًا خلال أحدث كسر على الإطلاق في 20 أكتوبر. كانت هيمنة البيتكوين ترتفع مرة أخرى منذ سبتمبر ، عندما بدأ سعر البيتكوين في التحرك نحو أعلى مستوى له على الإطلاق في أبريل 2021 مرة أخرى ، لكنه انخفض على الفور في أقرب وقت. نظرًا لأن سعر البيتكوين وصل بالفعل إلى أعلى مستوى جديد على الإطلاق وعاد البيتكوين إلى عناوين وسائل الإعلام الرئيسية (الشكل 12).

الشكل 12: هيمنة البيتكوين (مصدر).

من المهم أن ندرك أن هيمنة البيتكوين هذه هي مقياس معيب. نظرًا لأن العملات البديلة يتم إنشاؤها على أساس يومي ويتم تضخيم سقفها السوقي (مثال متطرف: أقوم بإنشاء مليار KoalaCoin عائم مجاني وأبيع 1 KoalaCoin إلى شخص آخر مقابل 1 دولار ، وبعد ذلك أصبح لدى KoalaCoin تقنيًا قيمة سوقية تبلغ مليار دولار) ، فإن المقياس هو متجه إلى حد كبير للانحدار حسب التصميم. التأثير هو أن المقياس متحيز بشكل خاص عند مقارنة القيم الحالية بالقيم التاريخية ، ولكن التحول الأخير في الاتجاه قصير الأجل يدل على ذلك.

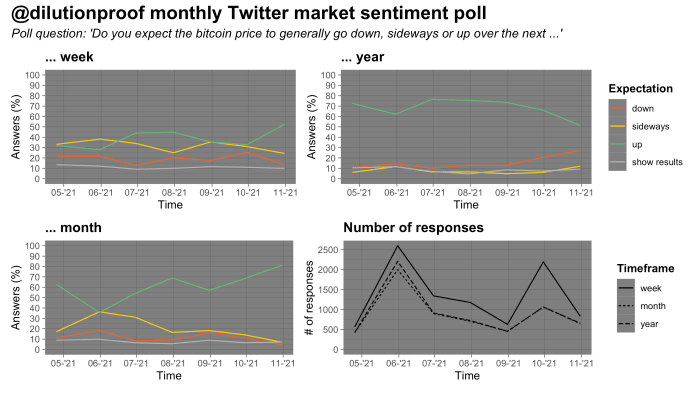

السوق ثقة

منذ أواخر أبريل ، عندما وصل سعر البيتكوين إلى أعلى مستوى جديد على الإطلاق ، أجريت استطلاعًا رأييًا حول معنويات سوق البيتكوين شهريًا على Twitter. يجب تفسير نتائج مثل هذه الاستطلاعات بحذر بسبب احتمال تحيز الاختيار. نتائج استطلاع هذا الشهر مثيرة للاهتمام. أعطى المستجيبون أعلى درجات الصعود على الإطلاق على الإطار الزمني الأسبوعي والشهري ولكن أيضًا أقل الدرجات الصعودية حتى الآن على الإطار الزمني السنوي (الشكل 13).

الشكل 13: نتائج استطلاع رأي السوق الشهري على تويتر (مصدر).

قد تكون هذه علامة على أن المستجيبين يميلون إلى السرد القائل بأن سعر البيتكوين مُقدَّر له أن يكون جاريًا في ارتفاع آخر متعدد الأشهر في هذا السوق الصاعد على المدى الطويل ، ولكن من المحتمل أن ينتهي به الأمر في اتجاه هبوطي مرة أخرى لاحقًا في عام 2022. يبدو أن هذا النوع من حركة الأسعار يناسب نوع الحركة الدورية التي تناسب دورة البيتكوين التقليدية ذات الأربع سنوات.

نبذة عامة

تفسيراتي للبيانات في هذا الإصدار من COC هي ما نراه

- نضوج سوق العقود الآجلة للبيتكوين الذي يؤدي بشكل غير مباشر إلى زيادة الطلب الفوري عن طريق المراجحة ؛

- أساس مالك البيتكوين الحالي الذي طارد معظم (إن لم يكن كل) الدببة المحاصرين ويميل الآن إلى عدم البيع بخسارة ؛

- صناعة تعدين تغيرت من بائع صافي للبيتكوين إلى تراكم صافي للبيتكوين ؛

- أصحاب الأسهم طويلة الأجل الذين يمارسون ضغوط بيع معتدلة أثناء قوة السوق ولكنهم يشترون جميع الانخفاضات ؛

- في حين أن نمو الكيانات على السلسلة والنشاط على السلسلة بطيئ نسبيًا حاليًا ، يبدو أن مستثمري التجزئة - الذين لا يبدو أنهم يركزون كثيرًا على البيتكوين حتى الآن - يغوصون في العملات البديلة باعتبارها نوعًا من اللعب على عملة البيتكوين بمجرد استيقاظها ؛ و

- هي الفترة التي تكون فيها معنويات السوق على المدى القصير إلى المتوسط صعودية (جدًا) ويتوقع جزء كبير من السوق على ما يبدو حركة سعرية أخرى متعددة الأشهر ، ربما يتبعها سوق هابطة.

تبدو ظروف السوق مواتية لعملة البيتكوين في الوقت الحالي. ومع ذلك ، من الجيد أن ندرك أنه عندما يكون لجزء كبير جدًا من السوق اقتناع كبير بأن السعر سيتحرك بطريقة معينة ، فإن السيد ماركت لديه ميل لاستكشاف طريق آخر فجأة.

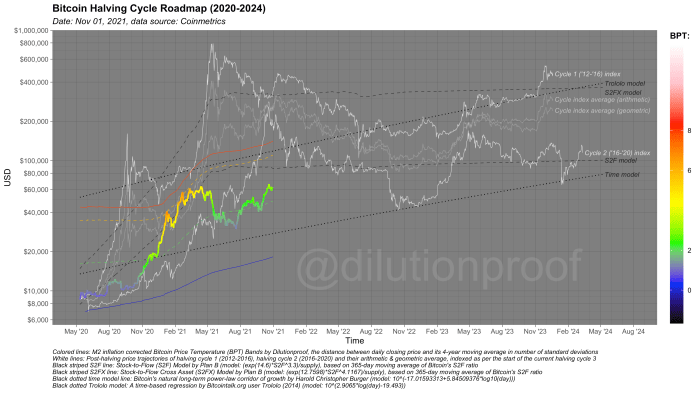

خارطة طريق دورة بيتكوين النصفية

كما هو الحال دائمًا ، سأغلق هذا الإصدار من ركوب الدراجات على السلسلة مع خارطة طريق Bitcoin Halving Cycle (الشكل 14). إنه يصور سعر البيتكوين ، متراكبًا مع درجة حرارة سعر البيتكوين (BPT) ومع استقراء السعر بناءً على نموذجين قائمين على الوقت (خطوط سوداء منقطة) ، المخزون إلى التدفق (S2F) والأصول المتقاطعة من المخزون إلى التدفق ( S2FX) (خطوط سوداء مخططة) وفهارس دورة للدورتين 1 و 2 (خطوط بيضاء) والمتوسطات الهندسية والحسابية لتلك (الخطوط الرمادية). كل هذه النماذج لها حدودها الخاصة ، ولكن معًا تعطينا تقديرًا تقريبيًا لما قد يكون في المستقبل إذا تحول التاريخ إلى قافية مرة أخرى.

الشكل 14: خارطة طريق دورة البيتكوين النصفية.

الإصدارات السابقة من ركوب الدراجات على السلسلة:

إخلاء المسؤولية: تمت كتابة هذا العمود لأغراض تعليمية وإعلامية وترفيهية فقط ولا ينبغي اعتباره نصيحة استثمارية.

هذا منشور ضيف بواسطة Dilution-proof. الآراء المعبر عنها هي آراء خاصة بها ولا تعكس بالضرورة آراء BTC، Inc. أو بيتكوين مجلة.

المصدر: https://bitcoinmagazine.com/markets/smart-money-front-running-retail-bitcoin

- "

- 000

- 11

- 2020

- 7

- 9

- نشط

- تبني

- نصيحة

- الكل

- Altcoins

- القلق.

- ابريل

- موازنة

- حول

- الأصول

- ممتلكات

- أغسطس

- تحمل السوق

- الهابط

- تتحمل

- مليار

- binance

- قطعة

- إلى البيتكوين

- بيتكوين إتف

- بيتكوين الآجلة

- بيتكوين النصف

- التعدين بيتكوين

- سعر بتكوين

- بيتكوين UTXO

- bitcoiners

- Bitstamp

- اسود

- اختراق

- BTC

- BTC / USD

- متفائل

- يشترى

- شراء

- دعوة

- الموارد

- أسواق المال

- رقاقة

- تمديد سم

- عملات معدنية

- عمود

- آت

- إجماع

- التأجيل

- عقد

- عقود

- التكاليف

- المقابل

- تحطم

- خلق

- حالياًّ

- البيانات

- يوم

- الطلب

- المشتقات

- تصميم

- التفاصيل

- اكتشاف

- دولار

- قطرة

- في وقت مبكر

- حافة

- التعليم

- تربوي

- كهرباء

- ترفيه

- تقديرات

- ETFs - Exchange Traded Funds

- ETFs

- الحدث/الفعالية

- تبادل

- خروج

- FAST

- الرسوم الدراسية

- الشكل

- نار

- الاسم الأول

- أول نظرة

- لأول مرة

- تناسب

- تدفق

- تركز

- اتباع

- للمستثمرين

- مجانًا

- وقود

- التمويل

- أموال

- مستقبل

- العقود الآجلة

- في Glassno

- العالمية

- شراء مراجعات جوجل

- اتجاهات جوجل

- عظيم

- أخضر

- التسويق

- ضيف

- زائر رد

- بمقدار النصف

- أجهزة التبخير

- مزيج

- عناوين

- مرتفع

- سلط الضوء

- تاريخ

- عقد

- كيفية

- HTTPS

- صورة

- التأثير

- Inc.

- القيمة الاسمية

- العالمية

- المؤسسية

- المؤسسات

- مصلحة

- الاستثمار

- استثمار

- مستثمر

- المستثمرين

- IT

- يوليو

- كبير

- آخر

- إطلاق

- الرافعة المالية

- ضوء

- صاعقة

- شبكة البرق

- سائل

- التصفيات

- سيولة

- محلي

- طويل

- التيار

- تعميم وسائل الاعلام

- إدارة

- مارس

- تجارة

- كابيتال كاب

- الأسواق

- الوسائط

- مييتااا

- مليون

- عمال المناجم

- تعدين

- نموذج

- زخم

- مال

- خطوة

- قرب

- صاف

- شبكة

- أرقام

- عرض

- على الفور

- جاكيت

- يفتح

- آراء

- أخرى

- بريد اوتلوك

- مجتمع

- منظور

- منصات التداول

- في.

- قوة

- يقدم

- الضغط

- السعر

- تحطم الأسعار

- منتج

- المنتجات

- ملفي الشخصي

- الربح

- الوكيل

- جودة

- الأجور

- الإغاثة

- النتائج

- بيع بالتجزئة

- صغار المستثمرين

- إيرادات

- المخاطرة

- طريق

- الشائعات

- يجري

- تشغيل

- بحث

- SegWit

- بيع

- الباعة

- عاطفة

- طقم

- نقل

- قصير

- نقص

- سروال / شورت

- مقاس

- صغير

- So

- بقعة

- انتشار

- بداية

- بدأت

- الإستراتيجيات

- تزويد

- الدعم

- موجة

- تقني

- مؤقت

- الوقت

- تجارة

- .

- تجارة

- صفقة

- المعاملات

- جديد الموضة

- أو تويتر

- لنا

- us

- USD

- قيمنا

- السيارات

- تطاير

- أسبوعي

- من الذى

- في جميع أنحاء العالم

- عام

- التوزيعات للسهم الواحد