ملاحظة تمهيدية: لقد قمنا بتضمين قسم موجز في نهاية هذه المقالة (وفي مقالات DeFi المستقبلية) يغطي الأخبار والأحداث الأكثر إلحاحًا من الأسبوع الماضي. سنغطي موضوعات مثل إطلاق المنتجات الجديدة ، والشراكات المهمة ، والفرص مثل عمليات الإنزال الجوي للمجتمع أو إطلاق خطط المشاركة المحفزة.

منصات الإقراض الصغيرة والمتوسطة

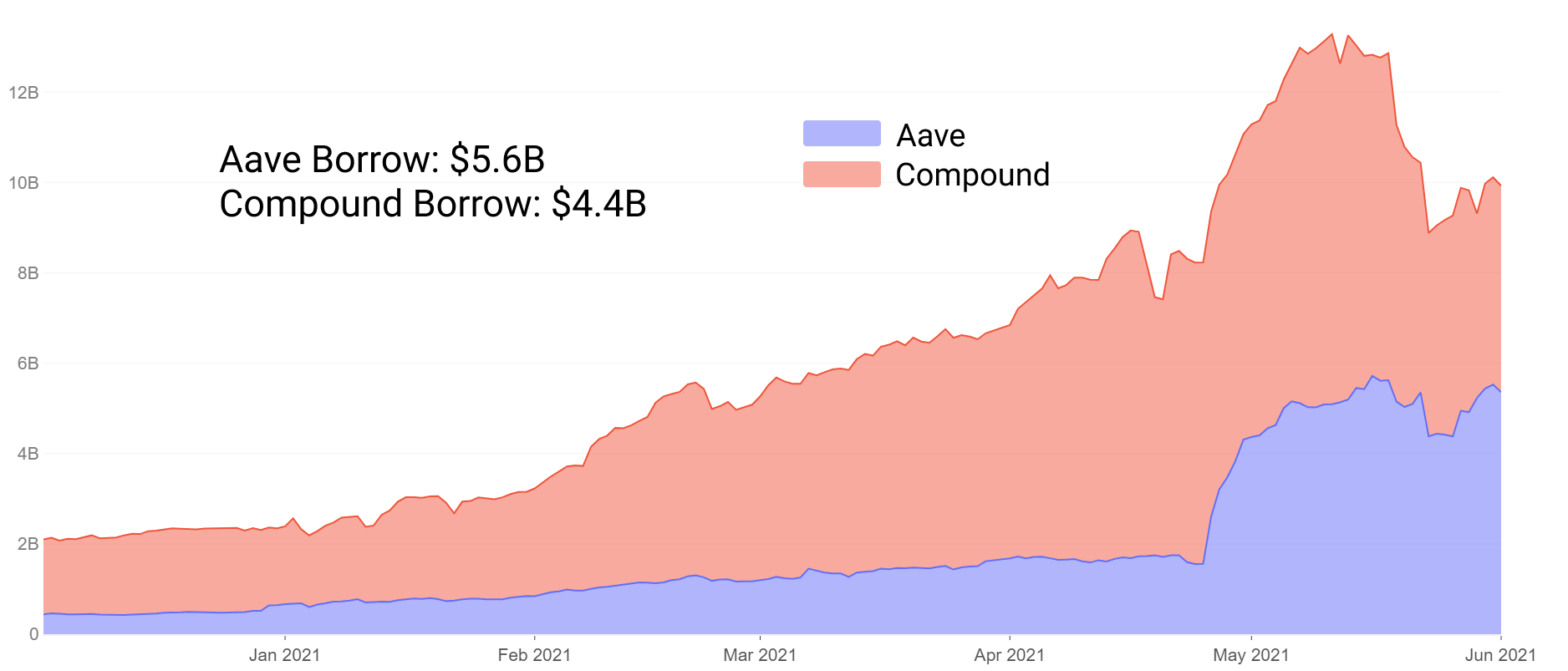

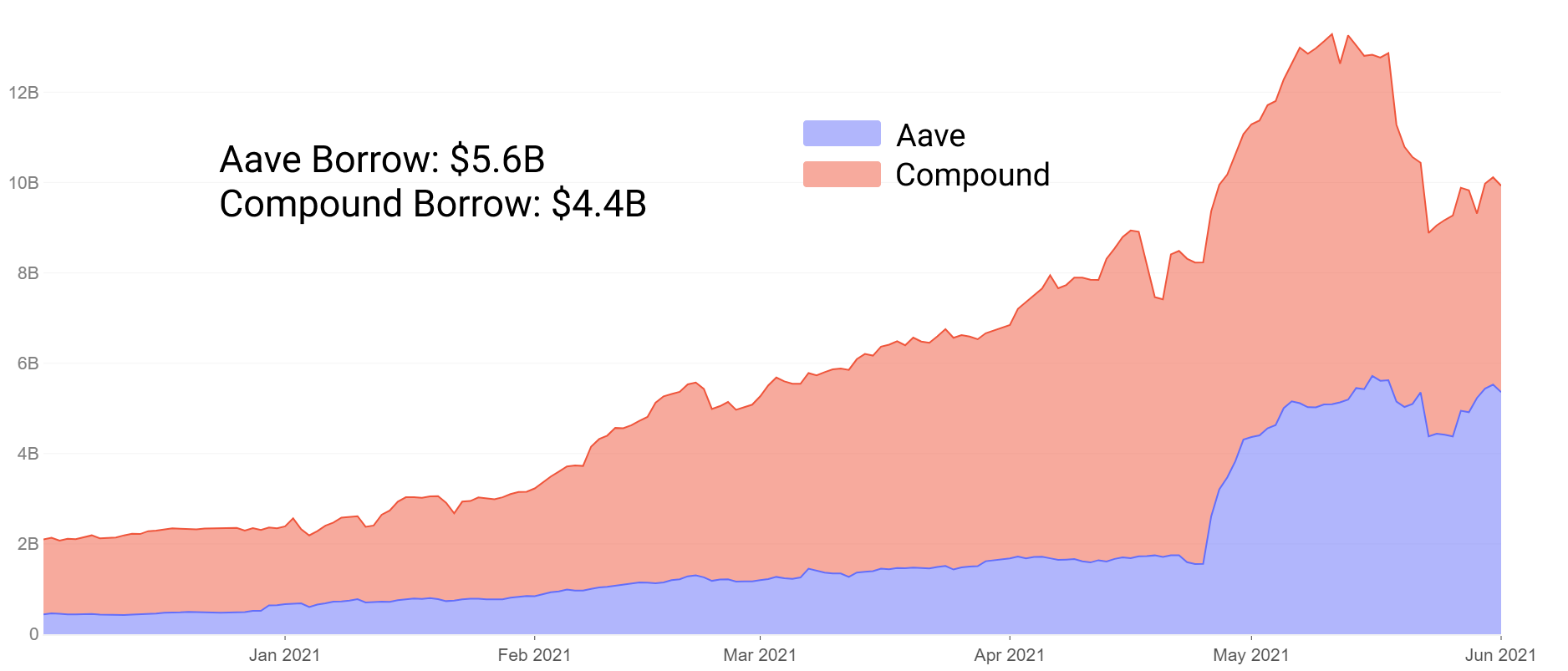

قاد الإقراض مشاريع DeFi ذات الرقاقة الزرقاء من حيث السيولة الإجمالية لبعض الوقت مع بقاء Aave and Compound المهيمنين في القطاع. شهد صعودهم ارتفاعًا إجماليًا للقيمة المقفلة من 100 مليون دولار إلى 15 مليار دولار + ضمانات في أقل من 24 شهرًا. هذا مدفوع بصيغة مجربة وحقيقية للإقراض متعدد الأصول بضمانات إضافية ، مع وجود سيولة مستقرة للعملات تتصدر في التبني بين المقترضين.

قبل بضعة أشهر ، قلبت Aave مجمعًا في إجمالي الودائع ، مدعومًا جزئيًا بحوافز تعدين السيولة ، وميزات إضافية مثل خيارات الضمانات الإضافية ، والمعدلات الثابتة ، والمزيد. اعتبارًا من يونيو ، قلبت Aave أيضًا إجمالي القيمة المقترضة ، وتسيطر الآن على الإقراض في كل من الودائع والاقتراض غير المسدد.

يمكننا أن نعزو نجاح Aave جزئيًا إلى رغبتها في الابتكار ومواءمة الحوافز مع المستخدمين. ومع ذلك ، مع البروتوكولات المجربة والحقيقية تأتي صعوبة التجربة.

هناك حافز محدود للأسواق ذات الحجم Aave أو المركب لتجربة أفكار جديدة تمامًا يمكن أن تعرض أكثر من 10 مليار دولار من الضمانات للخطر. بدلاً من ذلك ، يمكننا أن نتطلع إلى المشاريع الشابة والمجتمعات المتألقة بالنجوم للحصول على أفكار جديدة بشأن ما يمكن أن يوفره الابتكار في سوق الإقراض لمشاركي DeFi للمضي قدمًا.

في هذه المقالة سوف نستكشف خمسة مشاريع شابة ذات سقف سوقي أقل من 300 مليون دولار ، وكلها أقل من 10 أشهر ، وبعضها لا يتجاوز عمره 3 أشهر. سوف نغطي:

- الابتكار / التجريب - كيف يختلفان عن Aave و Compound

- فرص الزراعة عالية المخاطر نسبيًا / عالية الغلة بين مشاريع الإقراض الناشئة

قروض السداد الذاتي على Alchemix

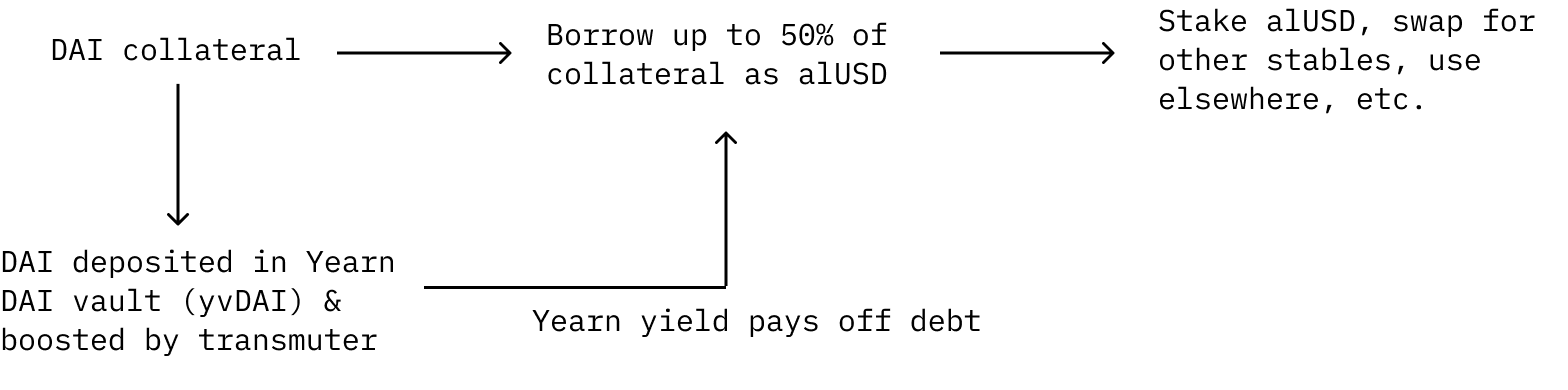

تلقت Alchemix الكثير من الاهتمام بسبب مخطط العائد المستقبلي الفريد الخاص بها. يمكن إيداع DAI كضمان يمكن للمستخدمين الاقتراض منه مقابل الدولار الأمريكي. يمكن للمودعين اقتراض ما يصل إلى 50٪ من ضماناتهم على أنها ALUSD. يتم سداد ديونهم تلقائيًا عن طريق العائد من Yearn Finance.

يتم إرسال DAI المودع إلى خزينة Yearn Finance yvDAI لكسب العائد. بدلاً من دفع الفائدة على قرضهم ، يتم سداد الدين تلقائيًا من خلال العائد الناتج من DAI المودع في Yearn. بالإضافة إلى ذلك ، يتم تعزيز عمليات الإرجاع من خلال العائد من "جهاز الإرسال" وهو آلية لدعم البروتوكول والعمل كآلية أساسية لربط الرمز (الرموز) الاصطناعية الخاصة بالبروتوكول.

من المهم ملاحظة أنه في هذا الإعداد لا يمكن تصفية ضمان المستخدم بواسطة قوى خارجية نظرًا لأن ديون المستخدم تتناقص بمرور الوقت فقط حيث يتلقى البروتوكول عائدًا من قبو Yearn yvDAI. يتمثل الخطر الواضح هنا في أنه إذا اتجه العائد على Yearn yvDAI نحو 0٪ ، فلن يتم سداد القرض نظريًا أبدًا. لا يزال بإمكان المستخدمين سداد ديونهم يدويًا إذا أصبحت الأسعار مخيبة للآمال.

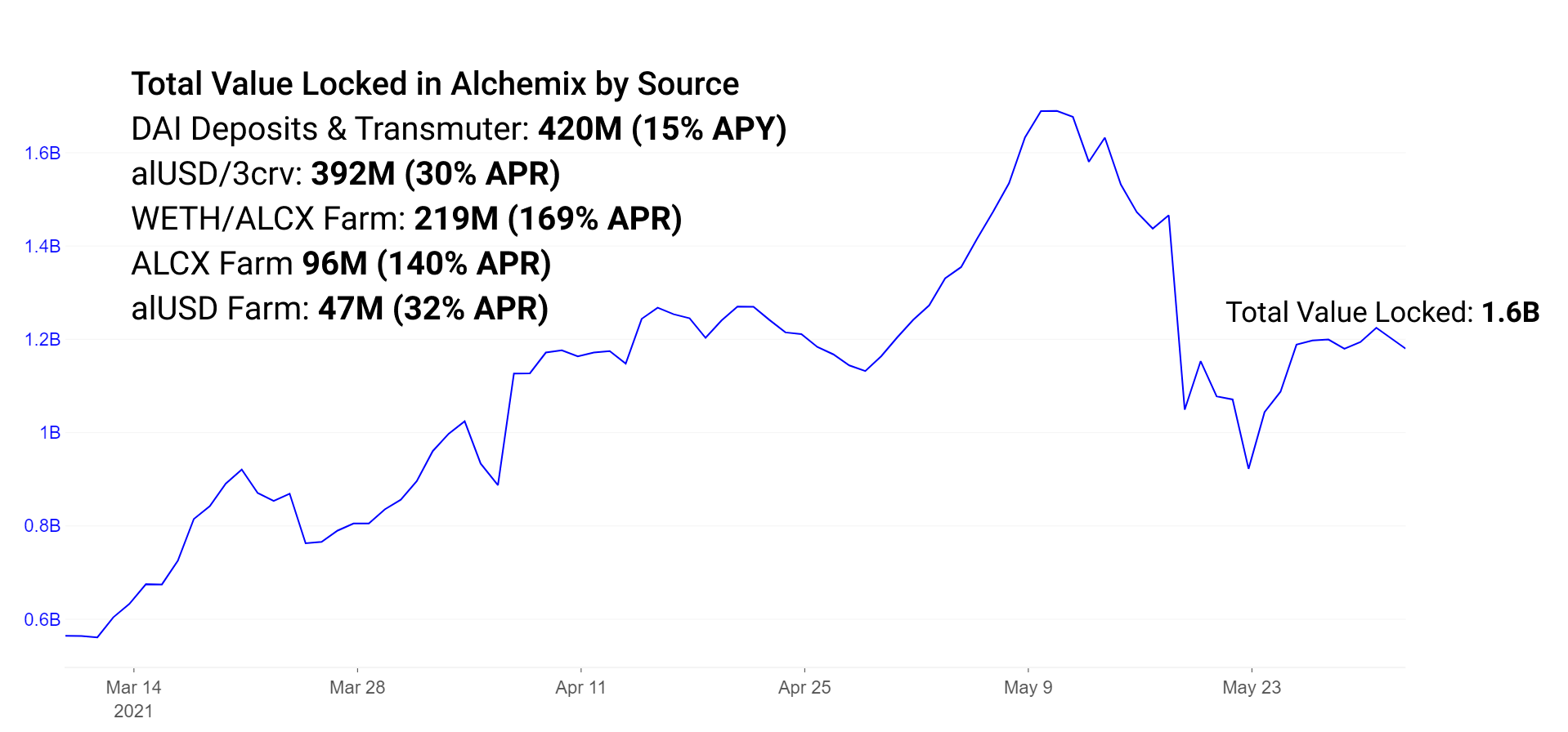

تمثل Alchemix حاليًا أكثر من 260 مليونًا من DAI المودعة حاليًا في Yearn Finance من ودائع Alchemix و 150 مليون دولار أمريكي موجودة حاليًا في جهاز الإرسال ، وتحول إلى DAI وتعزز المكافآت من خلال ودائع Yearn الإضافية. يوجد TVL إضافي في النظام البيئي Alchemix في حوافز السيولة وآليات المكافأة من جانب واحد.

يمكن استخدام alUSD مثل أي عملة مستقرة أخرى في نظام DeFi البيئي. يتم استخدامه بشكل شائع في تجمع alUSD على Curve + Convex أو مزرعة alUSD أحادية الجانب في Alchemix. لاحظ أنه من المقرر إيقاف هذه المزرعة أحادية الجانب. توجد حوافز في تجمع الدولار الأمريكي على المنحنى لتشجيع المزيد من السيولة لتداول الدولار الأمريكي مقابل أزواج مستقرة أخرى.

تم إنشاء المزارع أيضًا لتحفيز السيولة في زوج ETH / ALCX لتداول رمز الحوكمة على Sushiswap.

عوائد كل مزرعة حاليا على النحو التالي:

تجمع alUSD3CRV: 30٪ APR

تجمع ETH / ALCX: 170٪ APR (لاحظ أن هذه هي مزرعة التجمع 2 ، مما يعني أن المزارع يتطلب التعرض لـ ALCX ، رمز الحكم المحلي ؛ هذا المجمع لديه مخاطر عالية للخسارة غير الدائمة في حالة اختلاف سعر ETH و ALCX.)

تجمع ALCX أحادي الجانب: 140٪ APR

تجمع alUSD أحادي الجانب: 30٪ APR (سيتوقف قريباً)

من المقرر ترحيل تجمع ETH / ALCX إلى عقد Sushiswap Masterchefv2 الجديد في الأيام المقبلة. يتيح هذا العقد الجديد من فريق Sushiswap حوافز سيولة متعددة المكافآت. وهذا يعني في حالة Alchemix أن المجمع يكافئ الآن أصحاب المصلحة في كل من رمز الحوكمة ALCX ورمز SUSHI الخاص بـ Sushiswap.

مع نضوج Alchemix ، هناك عدد من الميزات التجريبية والتطورات في البروتوكول التي يمكن استكشافها. تشمل الميزات التي سيتم إصدارها قريبًا alETH و alBTC ، مما يضيف المزيد من أشكال الضمانات إلى البروتوكول. الضمانات الإضافية جذابة للمستخدمين الذين يفضلون الاحتفاظ بهذه الأصول على العملات المستقرة. أثبتت الضمانات المضادة للمخاطر نجاحها في Aave and Compound. في المركب ، ETH هو أكبر مصدر للضمانات ، بينما في Aave ، يأتي ETH في المرتبة الثانية. من المحتمل أن ترتفع ضمانات Alchemix بمجرد تمكين ودائع ETH. الأصول التركيبية الإضافية هي أيضًا جذابة لأصحاب الرمز المميز الذين يرغبون في الوصول إلى مصادر متنوعة للاقتراض من خلال Alchemix.

الإقراض في التمويل الكريمي والقروض المضمونة في بنك الحديد

الكريم هو أقدم بروتوكول في قائمتنا ، حيث تم إطلاقه في أغسطس الماضي. لقد وجد البروتوكول مكانه ببطء في النظام البيئي ، حيث دخل في شراكة مع Yearn باعتباره بروتوكول الإقراض المفضل للنظام البيئي Yearn. نظرًا لنضج Aave and Compound ، فإن سلوك الإقراض الطبيعي هو العثور على أفضل الأسعار الممكنة وأعمق سيولة في تلك الأسواق. تتيح مجموعة أصول Cream الواسعة أن يكون الخيار الثالث الشائع الاستخدام والذي يتم استخدامه عند الضرورة للمقترضين المتخصصين.

يدعم كريم حاليًا 78 أصلًا ذات أحجام وتقلبات متفاوتة ، ولكن حجم السوق أصغر بشكل ملحوظ من المنافسين. يمكن للمودعين الكبار تضخيم حجم مجمعات الضمانات بسهولة لتقليل الإقراض APYs ، وبالمثل ، يمكنهم السحب بكميات كبيرة وتضخيم أسعار الفائدة. والنتيجة النهائية هي أن أسعار الفائدة المتاحة في كريم عادة ما تكون أعلى وأكثر تقلبًا من أسواق الإقراض الأكبر.

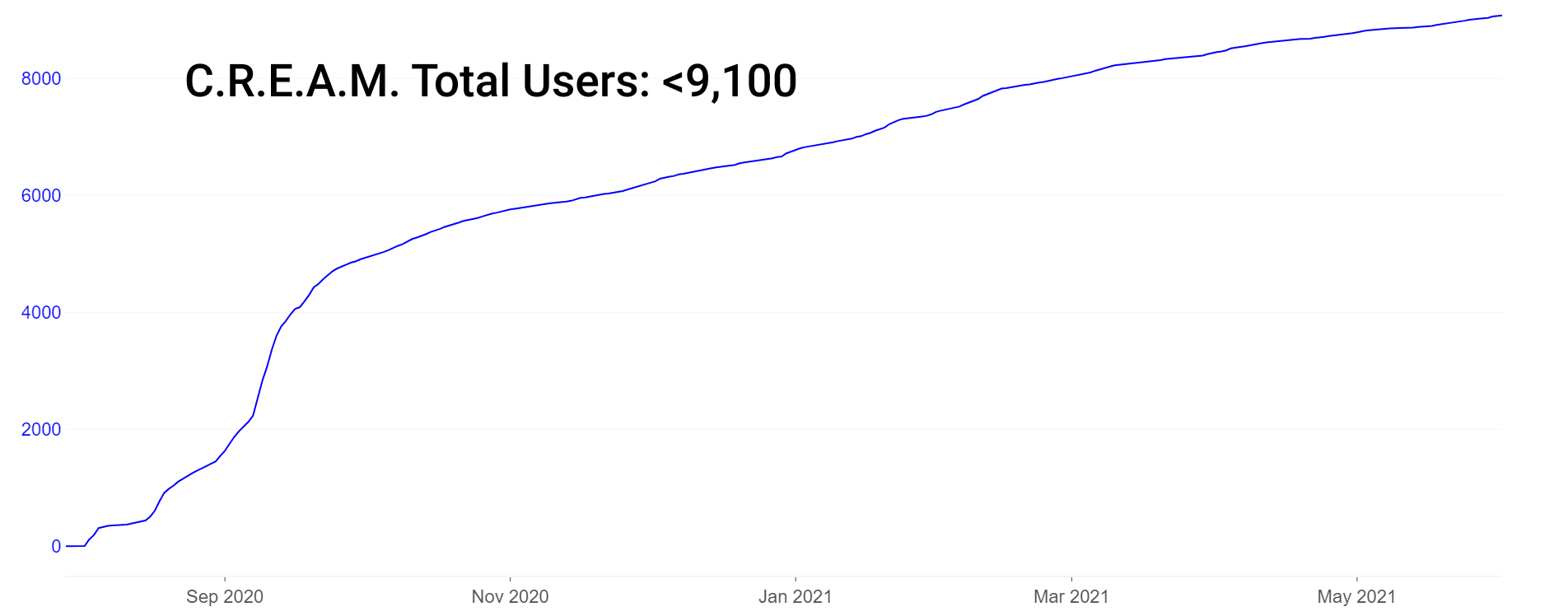

لاحظ أن كريم لديه عدد قليل نسبيًا من المستخدمين (~ 9,000) إلى جانب 1 مليار دولار في TVL ، ولكن هذا العدد المنخفض للمستخدمين ليس فريدًا في الواقع بين بروتوكولات DeFi. نسبيًا ، تفتخر Aave بحوالي 40,000 مستخدم فقط (عناوين فريدة) تفاعلوا مع البروتوكول.

كان أكبر ابتكارات كريم مؤخرًا هو تركيزها على الإقراض من بروتوكول إلى بروتوكول ، مما قد يجعل الاهتمام المفرط بأرقام المستخدمين أقل أهمية. وبدلاً من ذلك ، يُعطى المودعون والمقترضون من ذوي المصداقية والحجم وزناً أكبر بكثير. يضع كريم حدودًا ائتمانية للمقترضين الذين لا يتمتعون بضمانات إضافية على القائمة البيضاء للعناوين. وتشمل هذه البروتوكولات الموثوقة مثل Yearn و Alpha Finance. هذا ابتكار مهم لأنه يسمح للبروتوكولات باقتراض الأصول دون إهدار السيولة الخاصة بهم كضمان. على هذا النحو ، يتباهى منتج Iron Bank حاليًا بضمان 770 مليون دولار.

يمكن لمزارعي الغلة الأذكياء أن يرتدوا أصولهم حول عدد من الأسواق ذات العائد المرتفع. فيما يلي بعض نماذج APYs في مجمعات ذات سيولة صحية في بنك الحديد والإقراض الكريمي:

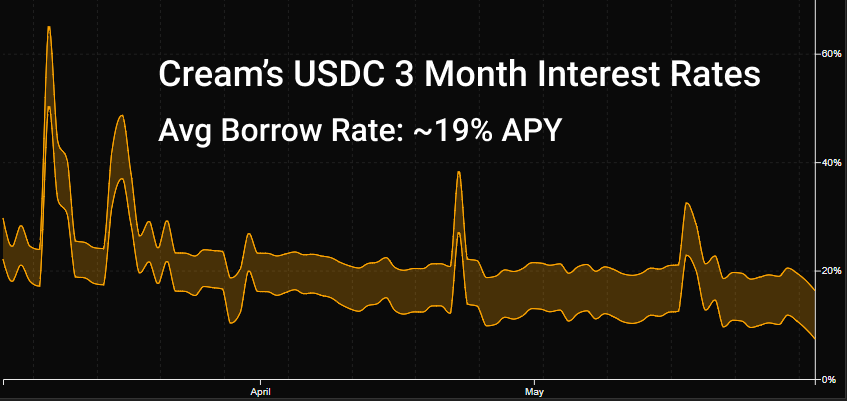

DAI ، USDC: ~ 6٪ قاعدة APY في بنك الحديد ، ~ 10٪ في كريم

دبليو بي تي سي: ~ 7٪ أساس APY في Iron Bank ، و 1.4٪ في CREAM

مع مرور الوقت ، تم إصدار البروتوكولات التي تحاكي ميزات نهج بنك الحديد الائتماني من الصفر إلى الضمانات المضمونة. يجري استكشاف وتنفيذ أفكار في ربط الائتمان بالحسابات المصرفية (الصراف) ، من خلال الهوية بحسابات وسائل التواصل الاجتماعي (غير معلن عنها) ، ومن خلال الأصوات المدفوعة بالحوكمة البحتة (TrueFi) على خطوط ائتمان كبيرة لتحقيق بعض النجاح

مجمعات إقراض متعددة الأصول في فتيل راري كابيتال

تلقت Rari Capital اهتمامًا متزايدًا مؤخرًا بسبب استغلال عقدها الذكي الأخير بقيمة 15 مليون دولار من خلال خطأ في التكامل مع Alpha Finance. تم أخذ 15 مليون دولار من ETH. في أعقاب عمليات استغلال الثغرات ، يمكننا أن نحكم كمستثمرين على جودة الاستجابة للاضطرابات. غالبًا ما تكتسب تلك البروتوكولات التي تستجيب بشكل فعال للاضطرابات ثقة وتضامنًا متزايدًا مع مجتمعاتها. أولئك الذين لا يستجيبون بشكل فعال في كثير من الأحيان لا يتعافون من الضغط الواقع على الفريق والبروتوكول من الثقة المفقودة. هيئة المحلفين ما زالت خارجة عن رد راري.

بلغ ذروة العرض في Rari's Fuse في مايو حوالي 50 مليون دولار ، وانخفض إلى 26 مليون دولار وسط الاستغلال والانخفاض اللاحق في السوق. وقد انتعش العرض منذ ذلك الحين إلى 37 مليون دولار.

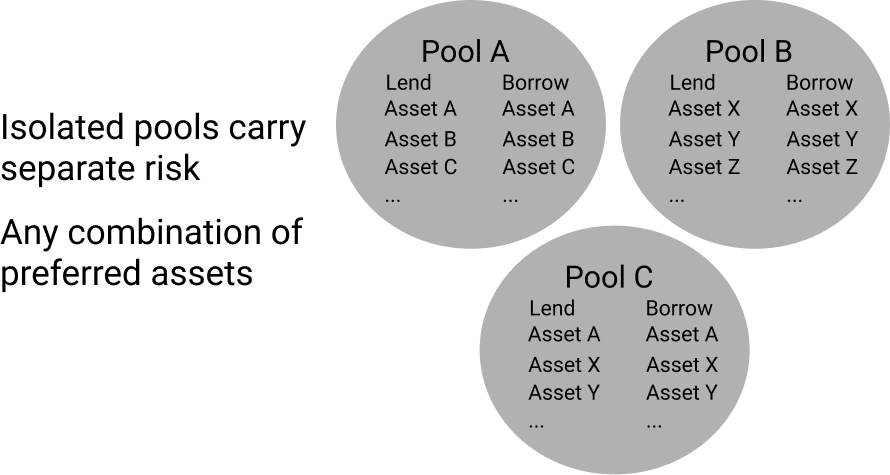

على الرغم من الاضطرابات ، أظهرت Rari Capital بعض المرونة بفضل تجاربها ووتيرة الابتكار. تسمح مجموعات الإقراض الفريدة الخاصة بهم بإنشاء أي مجموعة من الأصول. هذا يخلق هيكل سوق فريد من نوعه على عكس Aave و Compound حيث يتم ربط جميع خيارات الضمانات بجميع خيارات الاقتراض في مجمعات منعزلة. في Fuse ، يتم إعداد هذه المجمعات الفردية لعزل الأصول. هذا يسمح بمخاطر وعوائد معزولة ، على عكس Aave / Compound حيث يؤدي أي أصل مضاف إلى زيادة أو تقليل مخاطر كل مقرض / اقتراض في المنصة. من خلال عزل مجموعات الأصول ، تشارك الأصول في كل مجموعة المخاطر فقط داخل هذا التجمع ، منفصلة عن بقية النظام الأساسي.

يتيح الحجم الناشئ والمخاطر المتزايدة لهذه الأسواق زيادة الغلة لمزارع الغلة الحصيف. تعمل أسعار الفائدة كما هو الحال في Aave / Compound حيث تحكم منحنيات الاستخدام أسعار الفائدة. في حين أن المقرضين من الحجم الحالي قد لا يجدون هذا الأمر جذابًا ، فإن صغار المزارعين الذين لا تمثل مراكزهم تأثيرًا كبيرًا على السيولة يمكنهم الدخول والخروج من هذه الأسواق بشكل مربح دون التأثير على العائدات. ولحسن الحظ فإن هؤلاء الداخلين والمخارج يؤثرون فقط على مجموعتهم الفردية.

ليس من غير المألوف أن ترى الأصول المتخصصة استخدامًا عاليًا في Fuse. فيما يلي بعض معدلات العينة من أكبر تجمع مصهرات في Rari Capital (التجمع رقم 3). ضع في اعتبارك أن السيولة عادة ما تكون ضعيفة للغاية ، وعادة ما يكون الارتداد حول تجمعات الإقراض غير مناسب للمقرضين من الحجم:

ألكس: 25٪ معدل التوريد APY

دولار أمريكي: 23٪ معدل التوريد APY

داي: 12٪ معدل التوريد APY

إقراض فعال وبلا فائدة على السيولة

تعتمد Liquity على الكثير من ابتكارات MakerDAO ، مما يؤدي إلى إجراء تغييرات فريدة وتجريبية. على غرار MakerDAO ، تدير Liquity إصدار عملة مستقرة مدعومة من ETH وما أطلقوا عليه اسم "troves" التي تعمل بشكل مشابه لـ Maker CDP.

بعض التغييرات الرئيسية من MakerDAO إلى Liquity:

- رمز الحوكمة -> صفر حوكمة

- الضمانات المتغيرة ، والاعتماد على USDC -> ضمان ETH فقط

- إصدار خاضع للرقابة على الفائدة -> إصدار خاضع للرقابة على السداد

- MKR تحترق إلى قيمة inc -> حصة LQTY أحادية الجانب لكسب المكافآت

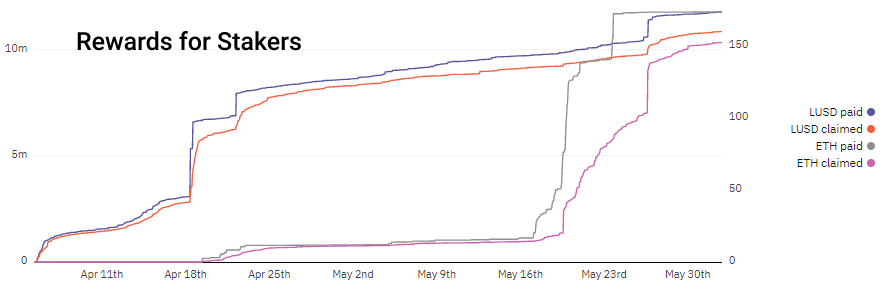

تحقق Liquity استقرارًا وإقراضًا بدون فوائد من خلال فرض رسوم اقتراض واسترداد لمرة واحدة بسعر خوارزمي وتصفية دفعات تحت ضمان 110٪. في المقابل ، يستخدم MakerDAO أسعار الفائدة لتشجيع / تثبيط المقترضين. من خلال فرض رسوم الاقتراض والاسترداد على Liquity ، يتم تحفيز المقرضين والمتعهدين من خلال هذا الربح المحتمل ويمكن للمقترضين حساب رسومهم مقدمًا دون القلق بشأن تقلب أسعار الفائدة. لاحظ كيف ترتفع إيرادات الودائع والسداد في أوقات زيادة الودائع. يتم دفع LUSD في وقت الاقتراض بينما يتم دفع ETH أثناء الاسترداد.

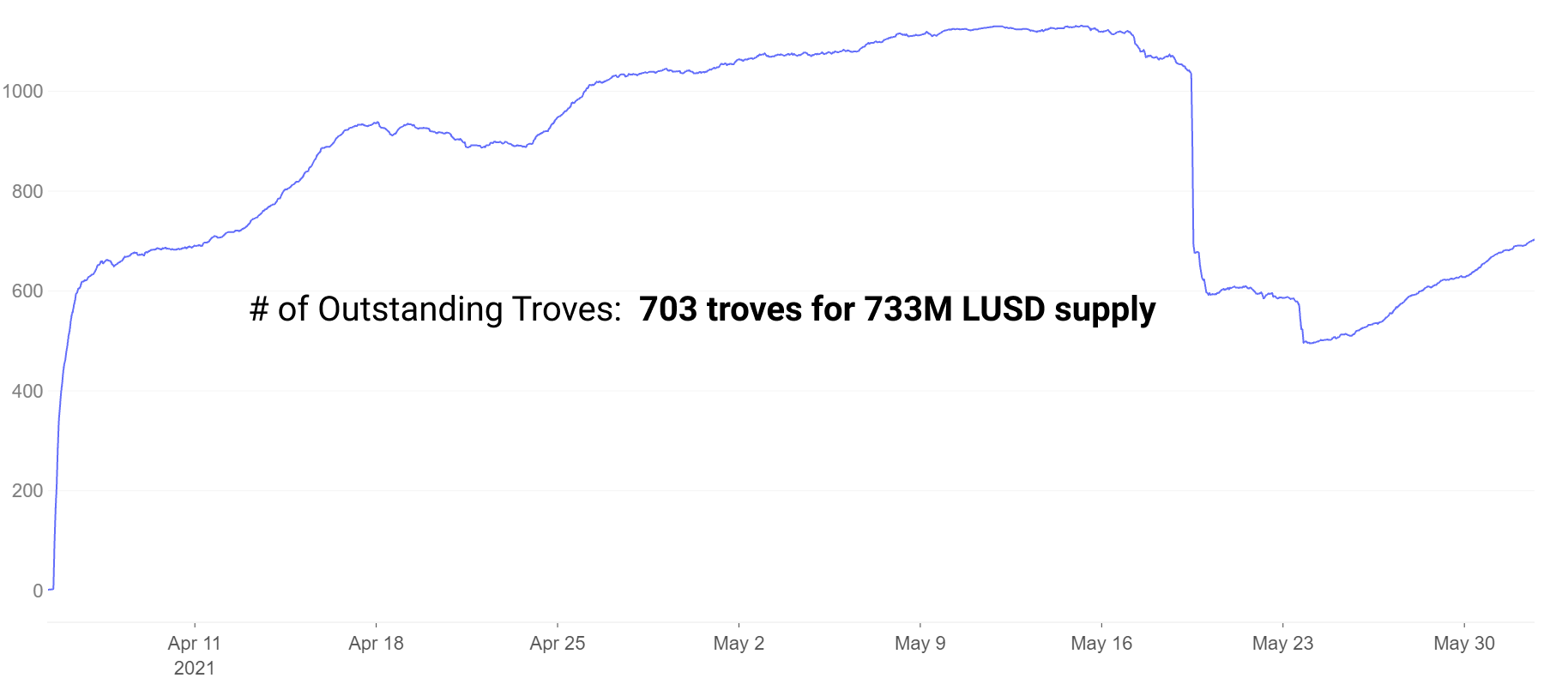

يقوم المقترضون بفتح مجموعات فنية تعمل بشكل مشابه لـ CDPs الخاصة بـ MakerDAO. انخفضت الأرقام الكبيرة بسبب أحداث التصفية في انهيار السوق الأخير ، لكنها انتعشت منذ ذلك الحين.

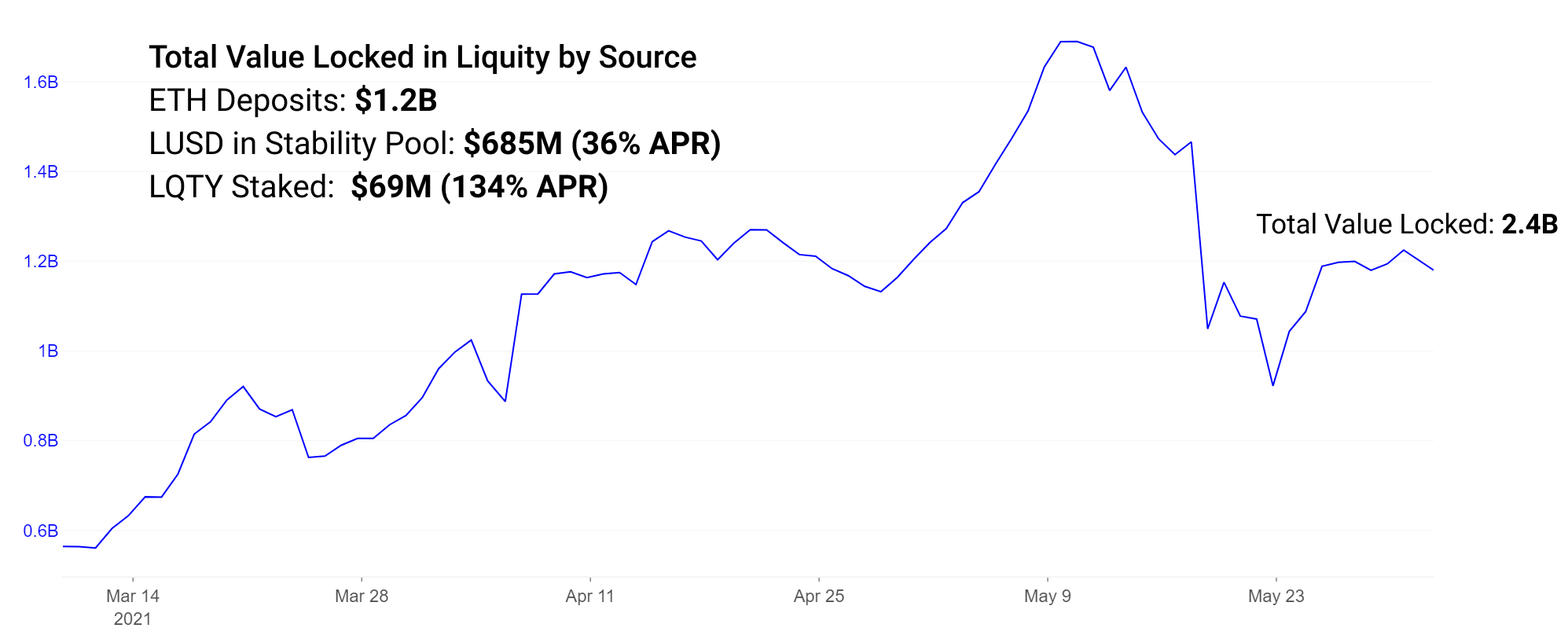

يمكن إيداع LUSD الصادرة من مجموعات كبيرة بحد أدنى من الضمانات بنسبة 110٪ في مجموعة الاستقرار ، مما يكسب حوالي 36٪ من معدل الفائدة السنوية في مكافآت الرمز المميز LQTY. يمكن أن تكسب LQTY ما يصل إلى 134٪ APR في الوقت الحالي Staking LQTY مقابل المكافآت من عمليات الاسترداد.

لاحظ أن معدل مكافأة Staking LQTY البالغ 134٪ APR هو معدل 7 أيام متغير للغاية. في فترات الاسترداد العالية ، يمكن أن تكون هذه المكافأة عالية جدًا ، ويمكن أن تكون أقل بكثير خلال فترات أخرى.

تقدير مخاطر البروتوكول

نلاحظ أنه على الرغم من أن العوائد المرتفعة جذابة عبر جميع البروتوكولات المذكورة ، إلا أن هناك مخاطر متزايدة مرتبطة بها. يمكن لمزارعى العائدات الذين يمتلكون رموزًا جديدة للحوكمة من المشاريع الفاشلة أن يتوقعوا أن تصبح تلك العوائد المرتفعة بلا معنى ، في حين أن تلك المشاريع ذات العمر الطويل من المرجح أن تحتفظ بقيمتها.

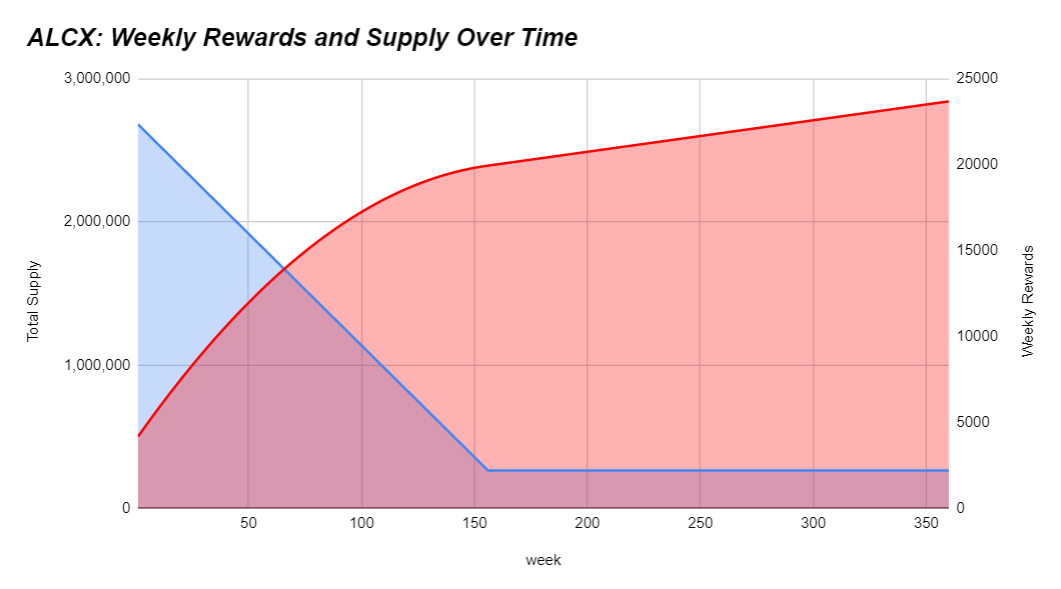

بالإضافة إلى ذلك ، نظرًا لأنه يتم سك المزيد من الرموز المميزة ، فإن التضخم المرتفع في المعروض من الرموز يكون عرضة لخفض السعر بمرور الوقت حيث يتم تداول المزيد من المعروض. يجب أن يبذل المزارعون قصارى جهدهم لفهم ما إذا كانت عائداتهم متخلفة أو متسارعة أو تفوق التضخم الرمزي. إذا كانت المعدلات تبدو جيدة جدًا لدرجة يصعب تصديقها ، فمن شبه المؤكد أن يكون أحد أمرين صحيحًا: أ) أنت مبكر ووجدت بالفعل ألفا أو ب) هناك مخاطر متزايدة. على سبيل المثال ، فيما يلي جدول انبعاثات ALCX:

يمكن أن تختلف جداول الانبعاثات بشكل كبير من مشروع لآخر. في الوقت الحالي ، يتضخم عرض ALCX بحوالي 43٪ شهريًا. إذا تعرض حامل ALCX في استراتيجيته ، فقد يكون هدفه هو تجاوز هذا التضخم. إذا كانوا يؤمنون بالقيمة طويلة الأجل لرمز الحوكمة ، فقد يكون ذلك أقل إلحاحًا لاستراتيجيتهم. يتبع العرض Liquity 32,000,000 * (1–0.5 ^ سنة) جدول التضخم السنوي. وهذا يعني في الوقت الحالي انبعاث 16 مليون LQTY كل عام. ستشهد فترة الـ 12 شهرًا هذه تضخمًا يبلغ حوالي 3.3x من العرض المتداول الحالي. يلعب رمز راري للحوكمة دورًا أقل في النظام البيئي. تم إرساله بنسبة 12.5 ٪ إلى الفريق والباقي لمستخدمي البروتوكول على مدار 60 يومًا. تختلف جداول الانبعاثات على نطاق واسع ومن الجدير أن تفهم كيف يتم إعادة تقييم أي رمز مميز تحمله بمرور الوقت.

اعتمادًا على تحملك للمخاطر ، ستتناسب استراتيجيتك المختارة مع تضخم الرمز المميز. السيناريو المثالي هو الحفاظ على المخاطر عند الحد الأدنى مع تجاوز التضخم بأفضل ما يمكنك. بالإضافة إلى ذلك ، تأمل أن يرى عدد كبير بما يكفي من المشترين / المالكين بعض دعم القيمة للاحتفاظ بالرمز المميز. التضخم المرتفع بدون البائعين يمكن أن يخلق سوقًا قويًا ، والتضخم المرتفع مع معدل دوران مرتفع يؤدي إلى مخططات الأسعار ذات المنحدرات السلبية. تعمل خصائص الرمز المميز مثل إيرادات البروتوكول وآليات استحقاق القيمة الأخرى لحامل الرمز المميز على تحفيز عمليات شراء الرموز والاحتفاظ بالرمز المزروع لحكمه السابق.

افهم أن تعدين السيولة يتضمن عادةً مكافآت في شكل رموز حوكمة لا ترتبط قيمتها غالبًا بأي شيء. وحتى تلك الرموز المميزة التي تكافئ حامليها بإيرادات البروتوكول عادةً ما يكون لها عائد ضئيل للغاية. عادة ما تكون عمليات السحب في هذه الرموز شديدة وطويلة حيث يسارع المزارعون إلى الزراعة وبيع مكافآتهم. غالبًا ما ينطوي شراء هذه الرموز المميزة للتعرض فقط دون الزراعة على مخاطر تخفيف كبيرة من تضخم العملة. نرى حالات في DeFi حيث يمكن أن يتجاوز تضخم الرمز المميز 100,000،XNUMX٪ سنويًا. ينبغي على المرء أن يبذل قصارى جهده لفهم جدول التضخم وأي مخاطر أخرى مرتبطة به.

استمر إصدار بروتوكولات الإقراض الجديدة خلال العام الماضي بمستويات متفاوتة من التجريب والابتكار. إنهم يتباهون بالأسواق الناشئة مع المكافآت المحفزة للغاية ، والمخاطر المرتفعة ، ومساحة كبيرة للتركيز على قواعد المستخدمين الصغيرة والمجتمعات المتماسكة والمشتركة للغاية. كلما زاد حجم البروتوكول وحجم السوق ، كلما أصبح أقل مرونة ويمكن تغييره بسهولة. غالبًا ما تأتي بعض أفضل العوائد من المشاركة النشطة في مجتمعات المشاريع الناشئة والحصول على نبض على جودة كل من الفريق والمجتمع.

الكشف عن ألفا

هذا هو الجزء الأسبوعي الجديد الذي يناقش بإيجاز بعض أهم التطورات في الأسبوع السابق والقادم.

مع استمرار تقلب أسعار التوكنات ، نحصل على لمحة عن المشاريع التي تتمتع بمرونة طويلة الأجل. غالبًا ما يتجاهل البناة الكبار أسعار التوكنات قصيرة الأجل ويواصلون التزامهم بالتنمية وبناء المجتمع في جميع الظروف.

- اقترب موسم الطبقة الثانية تقريبًا.

أصدرت Arbitrum النسخة التجريبية للمطورين الخاصة بها هذا الأسبوع ، وأطلقت zkSync شبكتها التجريبية ، ونتوقع المزيد من الأخبار من فريق Optimism في يوليو. أعلنت مشاريع من Sushiswap إلى USDC وآخرون بالفعل أنها ستطلق على Arbitrum قريبًا. - قامت منصة تمويل Dev Gitcoin بإسقاط رمز الحوكمة GTC الخاص بها ، كما قامت Ribbon Finance بإسقاط رمز الحوكمة RBN الخاص بها.

كما أشار الكثيرون ، فإن أي مشروع في التشفير بدون مصدر واضح لإيرادات الفريق ومستثمريه من المرجح أن يطلقوا عملة رمزية في نهاية المطاف. - تم تعيين Alchemix لإطلاق أول حالة استخدام لعقد العائد متعدد الحوافز الجديد MasterChefV2 من Sushiswap.

تم تأجيل الإصدار الذي كان مقررًا في البداية ليوم الثلاثاء ، 24-48 ساعة لأسباب لوجستية. من المقرر أن يحصل المجرمون على كل من ALCX و SUSHI كمكافآت. يمثل هذا حقبة جديدة لبرنامج مكافآت Onsen الشهير من Sushiswap. - أطلق الكيميائي MistX ، منصة تداول بدون غاز.

يستخدم mistX روبوتات فلاش لإزالة متاعب تحديد أسعار الغاز أو استخدام ETH لدفع رسوم الغاز ، بدلاً من طرح تكلفة التجميع / الرشاوى من قيمة الصفقة ، كما أن التداولات الفاشلة لا تدفع شيئًا. - أصدرت Pods منتجها التجريبي لتداول الخيارات على Polygon.

كافحت الخيارات لاكتساب قوة دفع في DeFi حتى الآن مع المنتجات باهظة الثمن ، والقيود القضائية ، والسيولة المتعثرة. Pods هو بروتوكول خيارات متوقع للغاية تم إصداره كعرض توضيحي بسقف 200 ألف دولار على TVL.

المصدر: https://insights.glassnode.com/defi-uncovered-experimental-lending-platforms/

- 000

- 100

- aave

- الوصول

- إضافي

- تبني

- إنزال جوي

- الكل

- ألفا

- الفا للتمويل

- من بين

- تحليل

- أعلن

- سنوياً

- حول

- البند

- مقالات

- الأصول

- ممتلكات

- مصرف

- أفضل

- بيتا

- عززت

- تعزيز

- ابني

- الموارد

- شحن

- الرسوم البيانية

- رقاقة

- آت

- المجتمعات

- مجتمع

- المنافسين

- مركب

- محتوى

- استمر

- عقد

- تحطم

- كريم

- كريم للتمويل

- ائتمان

- التشفير

- حالياًّ

- منحنى

- DAI

- دين

- الصدمة

- المطور

- التطوير التجاري

- والتخفيف

- مدفوع

- كثيب

- DYOR

- في وقت مبكر

- النظام الإيكولوجي

- انبعاث

- ETH

- أحداث

- خروج

- تجربة

- استغلال

- مزرعة

- المزارعين

- زراعة

- المميزات

- الرسوم الدراسية

- تمويل

- الاسم الأول

- تناسب

- تركز

- النموذج المرفق

- إلى الأمام

- مجانًا

- وظيفة

- التمويل

- مستقبل

- GAS

- رسوم الغاز

- Gitcoin

- في Glassno

- خير

- الحكم

- عظيم

- هنا

- مرتفع

- عقد

- كيفية

- HTTPS

- هوية

- التأثير

- تضخم مالي

- الابتكار

- التكامل

- مصلحة

- أسعار الفائدة

- المستثمرين

- المشاركة

- إصدار

- IT

- يوليو

- حفظ

- القفل

- كبير

- آخر

- إطلاق

- تطلق

- قيادة

- ليد

- الإقراض

- محدود

- تصفية

- سيولة

- تعدين السيولة

- قائمة

- قرض

- القروض

- طول العمر

- صانع

- صانع

- القيام ب

- علامة

- تجارة

- الأسواق

- الوسائط

- تعدين

- المقبلة.

- الأصول المتعددة

- منتج جديد

- أخبار

- الأخبار والأحداث

- أرقام

- جاكيت

- التفاؤل

- خيار

- مزيد من الخيارات

- أخرى

- أخرى

- شراكات

- المنصة

- منصات التداول

- وفرة

- القرون

- تجمع

- حمامات

- يقدم

- السعر

- منتج

- المنتجات

- الربح

- البرنامج

- تنفيذ المشاريع

- مشروع ناجح

- مشتريات

- جودة

- الأجور

- الأسباب

- استعادة

- تخفيض

- استجابة

- REST

- النتائج

- عائدات

- إيرادات

- الجوائز

- تمويل الشريط

- المخاطرة

- بيع

- الباعة

- مسلسلات

- طقم

- ضبط

- مشاركة

- حجم

- صغير

- سمارت

- عقد الذكية

- So

- العدالة

- وسائل التواصل الاجتماعي

- استقرار

- stablecoin

- Stablecoins

- عمادا

- الإستراتيجيات

- إجهاد

- تحقيق النجاح

- ناجح

- تزويد

- الدعم

- سوشي

- سوشيسواب

- الأصول الاصطناعية

- الوقت

- رمز

- الرموز

- تسامح

- المواضيع

- تجارة

- الصفقات

- تجارة

- الثقة

- TVL

- المستخدمين

- سهل حياتك

- قيمنا

- قبو

- تطاير

- أسبوع

- أسبوعي

- من الذى

- في غضون

- قيمة

- عام

- اشتاق

- التمويل

- التوزيعات للسهم الواحد

- زراعة المحاصيل

- صفر