- Kinas toneangivende aktieindeks har klaret sig dårligere i forhold til resten af verden.

- Svage makrodata og geopolitisk risiko har forstærket den seneste svaghedsanfald.

- Kinas centralbank, PBoC, kan blive tvunget til at gennemføre mere proaktive imødekommende politikker.

I den seneste uge har præstationerne for de toneangivende kinesiske aktieindekser og dets proxyer klaret sig dårligere end resten af verden. Med hensyn til uge-til-dato afkast på dette tidspunkt har CSI 300 og China A50 registreret tab på henholdsvis -1.10% og -0.90%, sammenlignet med MSCI All-Country Word Index ETF på -0.40%.

Derudover har Hong Kongs toneangivende aktieindeks også haltet i denne uge med tab set i Hang Seng-indekset (-2.00%) og Hang Seng China Enterprise Index (-1.70%). Undtagelsen er indtil videre fra Hang Seng TECH-indekset, som er stærkt koncentreret i Kinas Big Tech-aktier, der trimmede sit tidligere uge-til-dato tab på -3.5 % til -0.15 % bistået af bedre end forventet indtjeningsresultater for 1. kvartal af e- handelsgigant, JD.com.

Svage makrodata lagde et nedadgående pres på Kinas 5 % BNP-vækstmål for 2023

De seneste økonomiske nøgledata fra Kina har indikeret, at vækstspurten fra "post-Covid-nul-genåbningspolitikken" er forsvundet.

Produktionsaktiviteterne faldt tilbage til kontraktion i april efter tre på hinanden følgende måneder med vækst, og servicesektoren er også tegn på ekspansionstræthed, da Caixin Services PMI for april er faldet til 56.4 fra et 28-måneders højdepunkt på 57.8 udskrevet i marts.

Inflationspresset har været overraskende svagt i Kina på trods af de seneste vækstorienterede politikker, der er implementeret af centrale politiske beslutningstagere statslige agenturer. De seneste forbrugerprisindeksdata for april er faldet til 0.1 % år-til-år, dets 3.rd måned i træk med afmatning under 2 %, og fabrikspriserne målt ved producentprisindekset faldt til -3.6 % år-til-år, dets syvende måned i træk med nedgang.

Disse data peger på et svagt eksternt miljø, og manglen på træghed fra indenlandsk efterspørgsel for at dække underskuddet har øget risikoen for den deflationsspiral i Kina, et giftigt sammenkog, der kan fortsætte, hvis det ikke behandles. Inflationspresset i Kina er også langt under den gennemsnitlige inflationsmåler blandt vækstlande og udviklede lande.

Øget geopolitisk risiko kan skubbe udenlandske investorer væk

Udenlandske direkte investeringer og porteføljestrømme til Kina kan blive langsommere på grund af de seneste regeringsledede politikker, der strammer udenlandsk adgang til følsom information om kinesiske virksomheder og nøgleledelsespersonale midt i voksende spændinger med USA.

Derudover opfordrede et tidligere initiativ statsejede virksomheder til at udfase de internationalt anerkendte "Big Four" revisionsfirmaer til revision i Kina på grund af datasikkerhedsproblemer.

Alle disse tiltag vil skabe en skygge af "ugennemsigtighed" på Kinas finansielle markeder, der kan afskrække udenlandsk kapitaltilstrømning på trods af det kinesiske aktiemarked, der har en billigere værdiansættelse end USA; MSCI China handles til et forward-pris-til-indtjening-forhold på 10.2 mod et forhold på 18.0 på den amerikanske S&P 500 baseret på data fra Refinitiv pr. 10. maj 2023.

Kinas centralbank, PBoC, kan blive tvunget til at åbne sin likviditetshane

Kreditvæksten i Kina er aftaget betydeligt i april, hvor den samlede finansiering nåede op på 1.22 billioner yuan, under konsensusprognosen på 2 billioner yuan. Derudover faldt M2-væksten, det bredeste mål for pengemængden, ned til 12.4 % år-til-år, det langsomste tempo, der er set hidtil i år.

PBoC's nuværende holdning til at fremme vækst følger manuskriptet om en målrettet tilgang snarere end en total kvantitativ lempelsestil for at forhindre uproduktive ressourcer i at blive indsat i spekulative aktiviteter.

I betragtning af det tidligere politbureaus møde i april, der understregede, at proaktiv finanspolitik skulle optrappes og arbejde sammen med pengepolitikken for at øge de nuværende utilstrækkelige efterspørgselsniveauer, kan PBoC implementere en politisk rentenedsættelse på sin etårige mellemfristede udlånsfacilitet (MLF) sats snart, enten næste mandag den 15. maj eller i juni for at imødegå de seneste svage makrodata som nævnt tidligere; den sidste nedsættelse af den etårige MLF-rente blev implementeret i august 2022.

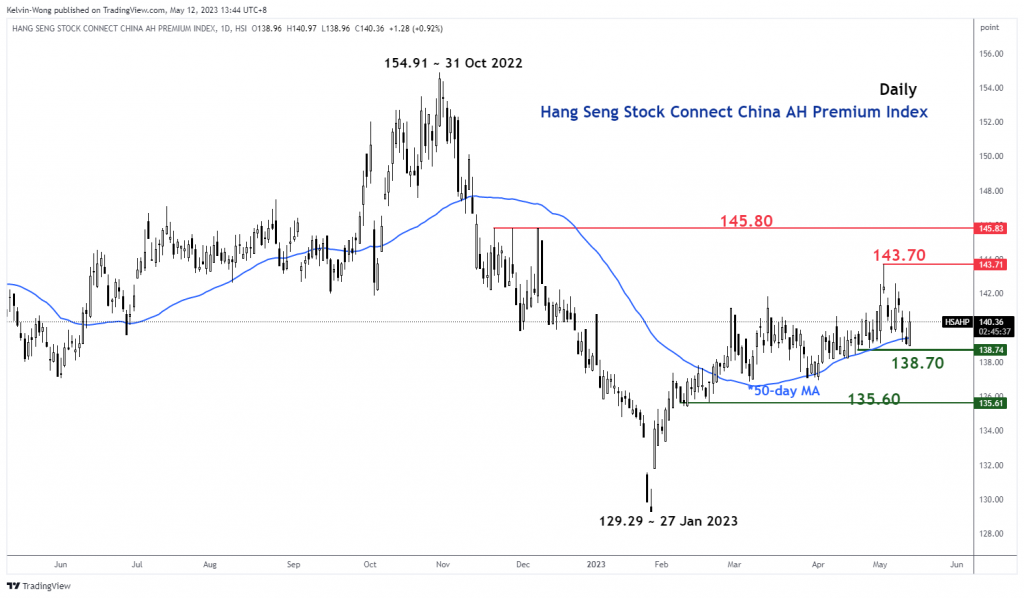

Kina AH aktiepræmie har nået et vigtigt støtteområde

Fig 1: Hang Seng Stock Connect China AH Premium Index trend pr. 12. maj 2023 (Kilde: TradingView, klik for at forstørre diagrammet)

Hang Seng Stock Connect China AH Premium Index måler den absolutte prispræmie eller rabat på Kina A-aktier i forhold til deres dobbeltnoterede H-aktier i Hong Kong. Et niveau over 100 indikerer, at A-aktier er dyrere end H-aktier og omvendt, når indekset går under 100.

Den seneste nedgang på 3.3 % af AH Premium-indekset fra det højeste 3. maj 2023 på 143.71 har nået en vigtig mellemfristet støtte på 138.70-niveauet, som er defineret af et opadgående 50-dages glidende gennemsnit, som indekset har handlet over. det siden 22. februar 2023.

Ser man på objektivet fra et teknisk analyseperspektiv, kan AH Premium-indekset begynde at iscenesætte et opsving på dette tidspunkt, og et sådant skridt vil sandsynligvis blive forstærket af mere proaktive imødekommende pengepolitikker fra PBoC. En potentiel opgang i AH Premium-indekset kan vende den seneste blødhed, som er set i Kinas benchmark-aktieindeks.

Kina A50 teknisk analyse - 12,300 er fortsat den vigtigste støtte at se

Fig. 2: Kina A50-tendens pr. 12. maj 2023 (Kilde: TradingView, klik for at forstørre diagrammet)

Kina A50-indeks (en proxy for FTSE China A50 futures) formåede igen at iscenesætte et bullish breakout over dens 13,470 mellemliggende modstand tirsdag den 9. maj; sit andet forsøg, og det iscenesatte et fald på -3.7 % derefter.

Kortsigtet opadgående momentum er stadig ikke-eksisterende som indikeret af den 4-timers RSI-oscillator, som stadig er under en tilsvarende modstand på 58 %-niveauet og har plads til et potentielt yderligere glid, før den når et oversolgt område (under 30 %) .

Et punkt, der skal bemærkes, er, at indekset stadig udvikler sig i en potentiel langsigtet bullish forestående "Inverse Head & Shoulders"-konfiguration siden lavpunktet den 15. marts 2022 med den centrale mellemfristede pivotale støtte på 12,300.

En clearing over 13,470 ser den næste modstand komme ind på 14,100.

Indholdet er kun til generel informationsformål. Det er ikke investeringsrådgivning eller en løsning at købe eller sælge værdipapirer. Udtalelser er forfatterne; ikke nødvendigvis OANDA Business Information & Services, Inc. eller nogen af dets tilknyttede selskaber, datterselskaber, embedsmænd eller direktører. Hvis du gerne vil reproducere eller omdistribuere noget af indholdet, der findes på MarketPulse, en prisvindende forex-, råvare- og globale indeksanalyse og nyhedssidetjeneste produceret af OANDA Business Information & Services, Inc., bedes du gå til RSS-feedet eller kontakte os på info@marketpulse.com. Besøg https://www.marketpulse.com/ for at finde ud af mere om rytmen på de globale markeder. © 2023 OANDA Business Information & Services Inc.

Seneste indlæg af Kelvin Wong (se alle)

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoAiStream. Web3 Data Intelligence. Viden forstærket. Adgang her.

- Udmøntning af fremtiden med Adryenn Ashley. Adgang her.

- Køb og sælg aktier i PRE-IPO-virksomheder med PREIPO®. Adgang her.

- Kilde: https://www.marketpulse.com/indices/china-equities-bulls-in-need-of-fresh-liquidity/kwong

- :har

- :er

- :ikke

- :hvor

- ][s

- $OP

- 1

- 10

- 100

- 12

- 13

- 14

- 15 år

- 15 %

- 2%

- 2022

- 2023

- 22

- 500

- 70

- 8

- 9

- a

- Om

- over

- absolutte

- adgang

- Bogføring og administration

- aktiviteter

- Desuden

- adresse

- rådgivning

- søsterselskaber

- Efter

- igen

- mod

- agenturer

- langs med

- også

- Midt

- blandt

- an

- analyse

- ,

- enhver

- tilgang

- april

- ER

- omkring

- AS

- At

- revisioner

- AUGUST

- forfatter

- forfattere

- avatar

- gennemsnit

- tildeling

- væk

- tilbage

- Bank

- baseret

- BE

- været

- før

- jf. nedenstående

- benchmark

- Big

- big tech

- boost

- Boks

- breakout

- Bullish

- Bulls

- virksomhed

- købe

- by

- kapital

- central

- Centralbank

- Chart

- billigere

- Kina

- Chinas

- kinesisk

- klik

- KOM

- kombination

- kommer

- Råvarer

- koncentreret

- Bekymringer

- Blanding

- gennemført

- Konfiguration

- Tilslut

- Tilslutning

- træk

- Konsensus

- forbruger

- forbrugerprisindekset

- kontakt

- indhold

- sammentrækning

- Selskaber

- Tilsvarende

- lande

- kurser

- dæksel

- skabe

- CSI

- CSI 300

- Nuværende

- Klip

- data

- datasikkerhed

- Afvis

- definerede

- deflationær

- Efterspørgsel

- indsat

- Trods

- udviklet

- direkte

- direktører

- Rabat

- Indenlandsk

- ned

- downside

- grund

- e-handel

- tidligere

- Indtjening

- lempelse

- Økonomisk

- enten

- Elliott

- smergel

- understreget

- forstørre

- Enterprise

- virksomheder

- Miljø

- Aktier

- ETF

- Ether (ETH)

- udviklende

- undtagelse

- udveksling

- udvidelse

- dyrt

- erfaring

- ekspert

- ekstern

- Facility

- fabrik

- mislykkedes

- langt

- træthed

- februar

- finansielle

- finansiering

- Finde

- firmaer

- Fiscal

- flow

- strømme

- efter

- Til

- tvunget

- Forecast

- udenlandsk

- fremmed valuta

- forex

- Videresend

- fundet

- frisk

- fra

- FTSE

- fond

- fundamental

- yderligere

- Futures

- BNP

- gdp-vækst

- Generelt

- geopolitiske

- kæmpe

- Global

- globale markeder

- Goes

- Dyrkning

- Vækst

- Hænge

- Hang Seng

- Have

- hoved

- stærkt

- Høj

- Hong

- Hong Kong

- HTTPS

- if

- forestående

- gennemføre

- implementeret

- in

- Inc.

- øget

- indeks

- angivet

- angiver

- Indeks

- inerti

- inflation

- inflation

- inflationær

- Inflationstryk

- tilstrømning

- oplysninger

- initiativ

- interesse

- RENTE

- Mellem

- internationalt

- ind

- investering

- Investeringer

- IT

- ITS

- JD

- juni

- Kelvin

- Nøgle

- Kong

- Mangel

- Efternavn

- seneste

- til venstre

- udlån

- Linse

- Niveau

- niveauer

- ligesom

- Sandsynlig

- Likviditet

- langsigtet

- off

- tab

- Lav

- M2

- Makro

- ledelse

- Marts

- Marked

- markedsudsigter

- markedsundersøgelse

- MarketPulse

- Markeder

- max-bredde

- Kan..

- måle

- foranstaltninger

- møde

- nævnte

- MLF

- tilstand

- momentum

- Mandag

- Monetære

- Pengepolitik

- penge

- pengemængde

- Måned

- måned

- mere

- bevæge sig

- flytning

- glidende gennemsnit

- MSCI

- nødvendigvis

- Behov

- nyheder

- næste

- Bemærk

- talrige

- of

- officerer

- on

- kun

- åbent

- Udtalelser

- or

- ud

- Outlook

- i løbet af

- Tempo

- lidenskabelige

- forbi

- PBOC

- forestillinger

- Personale

- perspektiv

- perspektiver

- fase

- afgørende

- plato

- Platon Data Intelligence

- PlatoData

- Vær venlig

- kastet

- pmi

- Punkt

- politikker

- politik

- politiske beslutningsproces

- portefølje

- positionering

- Indlæg

- potentiale

- Premium

- tryk

- forhindre

- pris

- Priser

- Forud

- Proaktiv

- produceret

- producent

- Fremme

- leverer

- proxy

- formål

- Skub ud

- sætte

- Q1

- kvantitativ

- Kvantitative lempelser

- rækkevidde

- Sats

- hellere

- forholdet

- nået

- når

- rebound

- nylige

- anerkendt

- registreres

- refinitiv

- region

- resterne

- forskning

- Modstand

- Ressourcer

- REST

- Resultater

- detail

- afkast

- Tilbageførsel

- vende

- Risiko

- Værelse

- RSI

- rss

- S & P

- S & P 500

- Anden

- sektor

- Værdipapirer

- sikkerhed

- set

- Sees

- sælger

- senior

- følsom

- tjeneste

- Tjenester

- Del

- Aktier

- deling

- underskud

- bør

- betydeligt

- Skilte

- siden

- Singapore

- websted

- Skub

- langsom

- Sænk farten

- So

- indtil nu

- løsninger

- Snart

- Kilde

- speciale

- spekulative

- Stage

- starte

- Tilstand

- statsejede

- Stadig

- bestand

- aktiemarkedet

- Aktiemarkeder

- Lagre

- lige

- Strateg

- stil

- sådan

- forsyne

- support

- mål

- målrettet

- tech

- tech-aktier

- Teknisk

- Teknisk analyse

- ti

- spændinger

- vilkår

- end

- at

- verdenen

- deres

- Disse

- denne

- denne uge

- i år

- tusinder

- tre

- tid

- til

- handles

- Traders

- handler

- Trading

- TradingView

- Kurser

- Trend

- trillion

- Tirsdag

- enestående

- upside

- us

- ved brug af

- v1

- Værdiansættelse

- versus

- Besøg

- var

- Wave

- Vej..

- Svaghed

- uge

- GODT

- hvornår

- som

- vilje

- vindende

- med

- ord

- Arbejde

- world

- ville

- skrivning

- år

- år

- dig

- Yuan

- zephyrnet

- nul