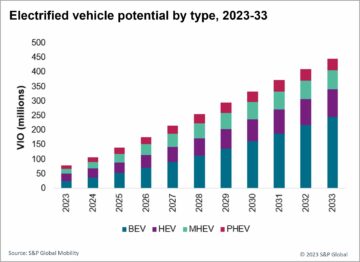

De regler, der i øjeblikket diskuteres, vil drive BEV

aktier over 50 % i Europa i 2030. Kina og USA vil nå 40 %

og 25 % BEV henholdsvis.

Mange lande har forpligtet sig til at blive COXNUMX-neutrale økonomier

i 2050 (Kina i 2060). IHS Markit følger denne udvikling

tæt og tilbyder ny analyse af transformationen af

transportsektoren, der vil være forpligtet til at nå disse mål.

For at lykkes skal transportsektoren vende mange af

køretøjerne i drift til batterielektriske køretøjer (BEV'er) eller

nul-emissionskøretøjer (ZEV'er) inden for de foreslåede tidsrammer. I

tur, forbrændingsmotor (ICE) og salg af hybridbiler

skal udfases mindst 10 år før målet

datoer, hvor mange markeder bliver rene BEV/ZEV-salgsmarkeder efter

Senest 2040 (med få undtagelser), ifølge IHS

Markit vurderer.

Europa er i forkant med denne transformation fra en

reguleringsperspektiv. Selvom det ikke er formelt aftalt endnu, IHS

Markit forventer en EU-dækkende udfasning af ICE inden 2040 eller før. Ja,

ni EU-medlemslande lobbyer offentligt for 2035 eller tidligere

timing. En ny CO2 reduktionsmål for OEM'er vil sandsynligvis

se en reduktion på 55 % i forhold til 2021-niveauer (i stedet for 37.5 % i dag). At få

der skal BEV/ZEV-salget være større end 50 % i 2030.

Uanset CO2 reduktionsmål eller EU7-norm, den

ICE-salgsæraen vil blive erstattet af BEV-salgsæraen mellem 2035

og 2040. I mellemtiden mulighedsvinduet for hybridbiler

da en overgangsteknologi vil være kort. Uafhængig af EU-dækkende

regler, nogle lande er på deres egen tidslinje, ved hjælp af

få muligheder, som er i overensstemmelse med EU-lovgivningen for at skabe de

faktiske ICE-forbud. Norge har brugt høje ICE-skatter og BEV-incitamenter

gennem årene for at nå sit mål inden 2025. Holland vil

stole på lavemissionszoner for at nå sit mål inden 2030. Efter

Brexit kan Storbritannien indføre det annoncerede ICE-forbud efter 2030 med

undtagelser for udvalgte hybridbiler under en overgang

fase.

Fra et regulatorisk perspektiv er Kina kun et par år bagud

Europa. IHS Markit forventer salgsmål for New Energy Vehicles (NEV).

at være omkring 40 % i 2030, mere end 50 % i 2035 og op til 100 %

senest i 2050. Yderligere CAFC-mål i retning af

3 l/100 km i 2030 og 2 l/100 km i 2035 (under WLTC-testen

protokol) vil kun give plads til den mest brændstofeffektive hybrid

køretøjer sammen med NEV'er.

USA er bundet til Safer Affordable Fuel-Efficient (SAFE) regler

indtil 2026. Fra 2027 og frem antager IHS Markit, at Bidens

administration vil vende tilbage til de MPG-forbedringsniveauer, som er

mindst lige så strenge som dem, der blev set under Obama-administrationen.

Ydermere arbejder IHS Markit med den antagelse, at fem stater

herunder Californien vil forbyde ICE'er i 2035. Under disse forudsætninger

en BEV/ZEV-salgstrend for nye køretøjer på mellem 25-30 % i 2030 og

45-50 % i 2035 forventes.

OEM'er accelererer deres elektrificeringsplaner med mindre

plads til platform-, køretøjs- og drivlinjekompleksiteter udover

BEV'er

De kommende regler beskrevet ovenfor vil kræve minimum

BEV salgsandele på mere end 50% i Europa, mere end 40% i Kina

og mere end 25 % i USA i 2030, ifølge IHS Markit

analyse. Dette vil føre OEM'er til en dyb gennemgang af deres teknologi,

platforms-, køretøjs- og drivaggregatstrategier. Det er de også

kæmper med de nødvendige investeringer for at få succes med

BEV'er og de finansielle markeders perspektiv til at understøtte disse

investeringer.

“Tippet for beslutninger hen imod en accelereret BEV

køreplan eller endda en fuld BEV-switch er ankommet til bestyrelseslokalerne i

store OEM'er på regulerede markeder," sagde Reinhard Schorsch, direktør,

OEM-planlægningsløsninger hos IHS Markit.

Følgelig har Jaguar, Volvo, Mini, Bentley og Ford Europe

annonceret ambitioner om at blive BEV-mærker i 2030. Andre mærker er

stræber efter at gøre BEV'er til deres vigtigste fremdriftssystem på det tidspunkt. Disse

omfatter Porsche (80 % BEV), VW Europe (70 % BEV), Land Rover (60 %

BEV), BMW (50 % BEV) og Kia Europe (50 % BEV). BEV relateret

meddelelser for 2035, såsom GM's ambition om at være fuldt ud

emissionsfri udstødning, synes at være indlysende i dette

sammenhæng.

OEM'er med store salgsfodspor på færre eller ikke-regulerede markeder

er stadig tøvende med at tage skridtet mod BEV'er. Mens det måske

kun være et spørgsmål om tid for en stor spiller som Toyota, andre

kan blive efterladt i en usikker ICE-verden, især hvis de prøver det

etablere og sikre en BEV-forsyningskæde for sent.

Forskrifter håndhæver overgangen til BEV'er/ZEV'er, OEM'er

planlægge i henhold til eller endda ud over reguleringsoverholdelse, men markeder

og kunderne skal være klar

"Bred forbrugeraccept og klarhed til BEV'er vil forekomme

når pris og samlede ejeromkostninger matcher mobilitetsbudgetter,

når rigtige driving ranges matcher use cases, og når opladning er

ikke længere en bekymring i forbrugerens tankesæt,” ifølge

Schorsch.

På grund af incitamenter, prisparitet mellem BEV'er, ICE'er og hybrider

eksisterer stort set i dag. Når incitamenterne løber ud, vil OEM'er dog gøre det

behov for at kompensere disse gennem omkostnings- og prisreduktioner for

BEV'er; men måske ikke i samme omfang; ICE-priser vil sandsynligvis

stige, efterhånden som etablerede OEM'er favoriserer overskud frem for mængder. Til sidst,

omkostningslederne (sandsynligvis ingen af de etablerede OEM'er) vil have

frihed til at bestemme over de nøjagtige BEV-prisniveauer. Samlet set IHS

Markit forventer, at BEV-priserne i 2030 ikke vil være en hindring

begrænsende efterspørgsel.

BEV driving ranges fortsætter med at forbedre sig, og er det i de fleste tilfælde

stort set ikke længere en begrænsning for forbrugerne. Kunderne bliver brugt

til en række leveret af en ICE, der er langt ud over deres krav

i de fleste tilfælde af daglig brug. Det sidste årti har bragt betydelige

omkostningsreduktioner sammen med lithium-ion batteriteknologi

fremskridt, og det næste årti forventes at bringe betydelige

rækkeviddeforbedringer, efterhånden som solid-state batterier bliver normen. Som en

resultat, mener IHS Markit, at "range anxiety"-problemet vil

være løst inden 2030. I mellemtiden vil BEV'er med større indvendige rum,

fornøjelig køreegenskaber, ny software og applikationer vil

tilføje til BEV appel for mange forbrugere og vil også omforme segmentet

strukturer og differentieringskriterier.

Opladningsinfrastruktur er fortsat den vigtigste tvivlsomme faktor i

denne sammenhæng – marked for marked. De kan udvikles over tid,

men det er endnu uvist, om deres udviklingshastighed vil holde trit

med udviklingen af de andre faktorer, der driver efterspørgslen.

Retningen er indlysende på regulerede markeder, men den

vejen frem er ikke lige

Vil forpligtelser til COXNUMX-neutrale økonomier blive opfyldt og

vil de deraf følgende regler blive indført? Vil OEM'erne

accelererede elektrificeringsplaner understøttes af forsyningskæden

og vil deres BEV'er matche kundernes forventninger i samme

tidsramme? Mens svarene på de generelle spørgsmål kan være

indlysende, svarene på de detaljerede spørgsmål indebærer stadig risici. På

dette punkt er det dog mindre risikabelt at forberede sig til BEV

æra, end at gå glip af det.

- Yderligere

- analyse

- annoncerede

- Meddelelser

- Angst

- anke

- applikationer

- omkring

- aspiration

- automotive

- bilindustrien

- Forbyde

- forbud

- batterier

- batteri

- Batteri elektriske køretøjer

- Biden

- BMW

- board

- brands

- Brexit

- california

- tilfælde

- opladning

- Kina

- Compliance

- forbruger

- Forbrugere

- fortsæt

- lande

- Kunder

- Datoer

- Efterspørgsel

- Udvikling

- Direktør

- kørsel

- Elektrisk

- elektriske køretøjer

- emission

- energi

- skøn

- EU

- Europa

- forventer

- finansielle

- For forbrugere

- Ford

- Gratis

- Frihed

- fuld

- Generelt

- GM

- Høj

- HTTPS

- Hybrid

- ICE

- Herunder

- Forøg

- industrien

- Investeringer

- IT

- jaguar

- Nøgle

- Kia

- land Rover

- seneste

- føre

- lobbyvirksomhed

- større

- Marked

- Markeder

- Match

- mobilitet

- bevæge sig

- Holland

- Norge

- Obama

- Tilbud

- Opportunity

- Indstillinger

- Andet

- Andre

- ydeevne

- perspektiv

- planlægning

- perron

- spiller

- Porsche

- pris

- rækkevidde

- Readiness

- Regulering

- regler

- Krav

- gennemgå

- Rum

- rover

- regler

- Kør

- sikker

- salg

- valgt

- Aktier

- Kort

- Software

- Løsninger

- hastighed

- Stater

- vellykket

- forsyne

- forsyningskæde

- support

- Understøttet

- Kontakt

- systemet

- mål

- Skatter

- Teknologier

- prøve

- Holland

- tid

- Tipping

- Vendepunkt

- toyota

- Sporing

- Transformation

- transportere

- transport

- os

- Uk

- us

- køretøj

- Køretøjer

- volvo

- vw

- inden for

- virker

- world

- år

- nul