Efterhånden som vi gradvist bevæger os mod mere teknologiorienterede realiteter og naturligt bliver vant til at engagere os i digitalisering på daglig basis, er vores begreb om penge og værdi naturligvis nødt til at gennemgå noget af en væsentlig overgang.

Faktisk, lige siden Bitcoin var pioner inden for digitale valutaer, er en ny monetær teknologi blevet på plads, som har antændt nye grænser for skabelse af velstand og genereret så høje niveauer af fascination, som helt ærligt gør det svært at ignorere.

I post-Bitcoin-æraen, Non-Fungible Tokens (NFT'er) og Decentraliseret finansiering (DeFi) ser ud til fuldstændigt at have stjålet showet og redesigner fuldstændigt det digitale aktivrum, som vi kender det, da de giver investorer adgang til hidtil uset økonomisk infrastruktur og eksperimenterer med et helt nyt finansielt økosystem.

Decentraliseret økonomi er ved at omforme den måde, vi engagerer os i digitale aktiver - billede via Ontologinetværksmedium

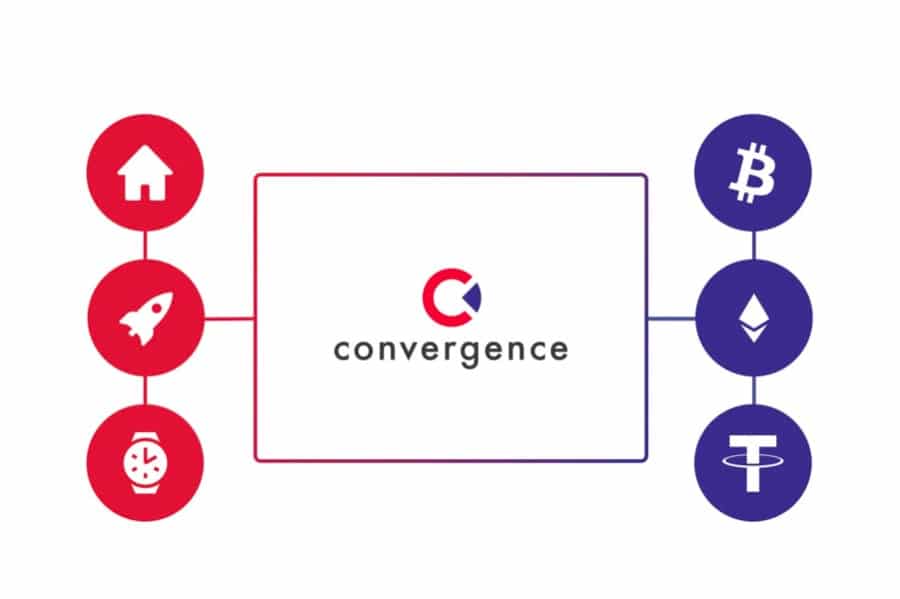

Disse førnævnte elementer, der indebærer en progressiv, samfundsmæssig digitalisering og en gradvis indførelse af virtuelle økonomiske modeller, kommer som et biprodukt af den stigende efterspørgsel efter tokeniserede aktiver og digitale varer. Det, vi i øjeblikket er vidne til, er faktisk et ønske om i det væsentlige at konvergere den virkelige verden med potentialet i blockchain-teknologi, en konvergens, der effektivt ville give mulighed for virtualisering og tokenisering af Real World Assets (RWA'er) og deres finansielle infrastrukturer gennem den decentraliserede hovedbogssystem.

Mens introduktionen af virkelige verdensaktiver (RWA'er) til blockchain-sfæren faktisk er et ret innovativt forslag, kræver processen i sig selv nogle af de mest avancerede teknologier og token-indpakningsdesign. Blandt de mest bemærkelsesværdige projekter, der ønsker at tokenisere RWA'er, er Konvergensfinansiering, en protokol, der stræber efter at syntetisere Security Tokens (ST'er) som digitale aktiver via sin interne indpakningsarkitektur. Lad os nu diskutere projektets hovedkarakteristika, nytteværdier og use cases.

Om konvergens

Convergence Finance anser sig selv for at være en decentraliseret, udskiftelig aktivprotokol med det mål at konvergere ældre finansiering med DeFi. Efterhånden som forholdet mellem traditionel finans og decentraliseret finans vokser stadig tættere, søger Convergence at være banebrydende i det uudnyttede rum i krydsfeltet mellem Security Tokens og Utility Tokens og give en mere demokratisk tilgang til investering gennem aktivtokenisering.

En ny protokol for udskiftelige aktiver, der ønsker at fusionere traditionel finansiering med DeFi – Billede via AsiaCryptoToday

Mens Ethereum bragte decentral handel, udlån og indtjening til alle med en internetforbindelse, samtidig med at det sikrede protokolgennemsigtighed og interoperabilitet, sigter Convergence mod at forstyrre grænserne, der adskiller sikkerhedstokens illikviditet og det meget likvide miljø med DeFi Utility Tokens.

For at opnå dette har Convergence designet et proprietært token-indpakningsmodul, der i det væsentlige konverterer standardiserede Security Tokens til Wrapped Security Tokens (WST'er), hvilket åbner op for et væld af spændende muligheder i DeFi-området. Ud over WST'er vil konvergensprotokollen også give AMM-infrastruktur, likviditetspuljer og dens egen oprindelige Decentralized Autonomous Organization (DAO) arkitektur.

I sidste ende stræber Convergence efter at være det første projekt, der gør aktiveksponering i den virkelige verden udskiftelig i DeFi-økosystemet ved at forbinde Wrapped Security Tokens (WST'er) med Utility Tokens i en one-stop, brugervenlig grænseflade, der kan sammensættes med andre DeFi-protokoller .

Security Tokens VS Utility Tokens

Før du dykker ned i projektets arkitektur og funktionalitet, er det produktivt kort at diskutere den rolle, som sikkerhedstokens og utility tokens spiller på både det traditionelle marked og kryptomarkeder.

Da Bitcoin først dukkede op i 2009, var kryptovaluta intet andet end en alternativ, måske mere avantgardistisk version af selve valutaen. På nuværende tidspunkt bruges udtrykket 'cryptocurrency' som en ultimativ generalisering af de store use cases, værktøjer og forslag, som blockchain-baserede projekter og deres respektive tokens har at tilbyde. Det er således ikke længere tænkeligt at definere 'cryptocurrency' som en enkelt enhed med én førende digital valuta i spidsen.

Introduktionen af Bitcoin har fuldstændig ændret valutaens ansigt – billede via DailyEconomics LinkedIn

Mens Bitcoin-maksimalister uden tvivl vil være uenige i denne erklæring, har stigningen i Initial Coin Offerings (ICO'er) og deres søstre IDO'er og IEO'er ført til en generation af tusindvis af forskellige kryptovalutaer og har bidraget til den dynamiske, værdirige digitale aktivøkosystem, som vi kender i dag. Disse ICO-genererede mønter omtales almindeligvis som 'tokens', og i de fleste tilfælde repræsenterer de Utility Tokens for et specifikt blockchain-projekt.

Utility Tokens er digitale aktiver, der er udstedt af en virksomhed, tech start-up eller blockchain-baseret projekt for at finansiere udvikling og infrastruktur, og de kan senere bruges til at købe en vare eller service, der tilbydes af udstederen af aktivet selv.

Når et projekt rejser kapital på ICO-niveau, tilbyder det investorer sine utility tokens i bytte for andre kryptoaktiver eller fiat-valutaer, der vil tjene til projektets endelige udvikling. Dette kombineret med det faktum, at størstedelen af ICO'er forekommer på Ethereum Netværket beriger i sagens natur Utility Tokens med noget af den bedste likviditet i rummet og gør DeFi til det ultimative knudepunkt for UT'er.

Under ICO'er tilbyder projekter deres utility-tokens i bytte for andre kryptoaktiver - billede via HongKong advokat

Bortset fra ICO'er kan kryptobrugere tjene et projekts nytte-token ved at give en form for input, såsom at låne deres egen pc-strøm for eksempel. Golem er et relevant eksempel på dette, da det giver brugerne mulighed for at låne deres beregningskraft til dets netværk og modtage Golems indfødte GNT-værktøjstokens til gengæld. Et andet eksempel er Grundlæggende Attention Token, en protokol, der belønner brugere i BAT-token for at bruge og oprette forbindelse til Brave Browser.

Sikkerhedstokens (ST'er)

Så kommer Security Tokens. Som deres navn antyder, er Security Tokens en type digitalt aktiv, der er understøttet af et registreret værdipapir eller fysisk aktiv, såsom en aktie, obligation, derivat eller fast ejendom. Disse tokens repræsenterer ejerskabsrettigheder til det underliggende aktiv og kan ofte handles på offentlige eller private børsplatforme.

Da disse tokens generelt repræsenterer registrerede værdipapirer, sælges de typisk kun til akkrediterede investorer, som derefter kan sælge eller handle med andre akkrediterede investorer. Nogle kan dog videresælges til ikke-akkrediterede investorer og har ingen begrænsninger for, hvem der kan købe, sælge eller handle dem.

Der er tre hovedtyper af sikkerhedstokens (ST'er) - Billede via Hackernoon

Der er tre primære typer af traditionelle værdipapirer: aktier, gæld og en hybrid af egenkapital og gæld. Eksempler på værdipapirer omfatter aktier, ETF'er, futures og optioner. Hypotetisk set kan enhver af disse værdipapirer tokeniseres til at blive et sikkerhedstoken, og netop af denne grund er det ret sandsynligt, at tokeniserede værdipapirer vil konkurrere med traditionelle værdipapirer og aktier i den nærmeste fremtid.

Det er desuden vigtigt at bemærke, at ST'er ikke har de samme egenskaber som Bitcoin, Ethereum eller Litecoin, for eksempel, da disse kryptoaktiver kører på deres egne individuelle blockchains, hvorimod ST'er potentielt kan køre på eksisterende blockchains såsom Ethereum via ERC-20-standarden. Derudover kan indehavere af sikkerhedstokens drage fordel af selve tokens ydeevne og kan til tider også tjene profit gennem udbytte i form af yderligere tokens. Samlet set giver dette ST-indehavere adgang til de samme fordele, som aktier og andre værdipapirer tilbyder, samtidig med at de engagerer sig i DeFis nye infrastruktur.

Problemet med sikkerhedstokens

I løbet af de sidste mange år har blockchain-teknologi bragt liv til et levende decentraliseret økosystem, der består af en række forskellige tokens, herunder sikkerhedstokens, utility tokens og ikke-fungible tokens. Disse aktiver er dog for det meste forblevet isolerede og tilsmudsede i deres egne miljøer.

UT'er er for eksempel blevet begrænset til tilladelsesløse, krypto-native finansielle protokoller, hvorimod ST'er ser ud til at appellere til finansielle institutioner med fokus på privat kapitalmarkedsinnovation, aktiecrowdfunding og vægt på ejerskab.

Utility-tokens forbliver beklædt i krypto-native finansielle protokoller, hvorimod sikkerhedstokens appellerer til VC'er og private investorer - billede via BlockGeeks

Mens tokeniseringsmarkedet forventes at vokse betydeligt i løbet af de næste par år, lider sikkerhedstokens i øjeblikket af store problemer med illikviditet samt en generel mangel på skalerbar distribution og sammensætning.

Udstedere af Security Token kæmper faktisk for at indsamle penge mere effektivt end før, fordi den samlede efterspørgsel efter ST'er stadig er ret lav set fra et investeringsperspektiv. Derudover genererer de komplekse juridiske strukturer, der kræves specifikt til Security Token Offerings (STO'er), en adgangsbarriere, der måske er for høj til, at udstedere kan tokenisere deres aktiver og distribuere dem.

Så kommer det stærkt frygtede illikviditetsproblem. Faktisk er likviditeten af ST'er betydeligt lavere på sekundære markeder sammenlignet med Utility Tokens og halter fuldstændig bagefter UT-likviditeten på DeFi DEX'er, især med hensyn til handelsvolumen.

Sikkerhedstokens ligger bag Utility-tokens, især med hensyn til handelsvolumen - billede via konvergens

Desuden appellerer Security Tokens til nogle institutionelle investorer, fordi de er bakket op af aktiver fra den virkelige verden, og deres ejerskab er juridisk anerkendt. ST-investorer har juridisk håndhævede rettigheder forbundet med ejerskab og drager fordel af et mere gennemsigtigt, automatiseret ejerskabssystem på blockchain.

På trods af disse kvaliteter er lovligt ejerskab imidlertid bare ikke lokkende nok for det bredere investorsamfund til, at de kan anvende likviditet, da økonomisk eksponering fortsat er den primære drivkraft for investeringer i kryptoområdet.

Som tidligere nævnt lider ST'er af en generel mangel på sammensætning, og de besidder ikke de udskiftelige funktioner, der er typiske for Utility Tokens, som problemfrit kan overføres på tværs af centraliserede og decentraliserede digitale aktivprotokoller og -udvekslinger.

Dette er naturligvis utrolig fordelagtigt for UT-indehavere, da det giver dem mulighed for at bytte tokens i automatiserede likviditetspuljer uden at kræve et tredjepartsmedie. Sikkerhedstokens opfører sig på den anden side mere som aktier og kan ikke engagere sig i disse førnævnte funktioner.

Convergence's Wrapped Security Tokens (WST'er)

Convergence søger at levere en protokol, der giver brugerne mulighed for nemt at udveksle deres almindelige hjælpetokens til Wrapped Security Tokens (WST'er) i et meget flydende, tillidsløst miljø. Disse WST'er er et Convergence-native token-design og repræsenterer en helt ny type token, der vil blive handlet på tværs af Convergence-økosystemet gennem dets AMM-infrastruktur og andre likviditetspuljer.

Wrapped Security Tokens (WST'er) er Convergence's proprietære tokenmodel - billede via konvergens

WST'er fremsender et virkelig innovativt værdiforslag, da de giver almindelige investorer mulighed for at få adgang til investeringsmuligheder, der typisk kun er åbne for akkrediterede investorer og venturekapitalfirmaer. På grund af de mange regler pålagt af finansielle tilsynsmyndigheder og den ofte høje barriere for adgang til aktivklasser på et tidligt tidspunkt, forbliver nogle investeringsmuligheder ganske enkelt off-limits for størstedelen af individuelle investorer.

DeFi er imidlertid indstillet på at ændre alt dette fuldstændigt, da det tilbyder et åbent, tilladelsesløst og disintermediært finansielt økosystem, der fjerner de forhindringer, der begrænser tidlige investeringer til kun en håndfuld investorer og effektivt giver alle mulighed for at deltage.

Gennem sine WST'er åbner konvergens investeringsmuligheder, der kun var tilgængelige for institutioner og VC'er - billede via konvergens

Convergence's Wrapped Security Tokens er bygget med bundet økonomisk eksponering, da deres token wrapping-modul sikrer fra både et on-chain og off-chain perspektiv, at økonomiske fordele vil blive overført til WST-indehavere via Convergence DAO. Hvad dette i bund og grund betyder er, at hvis brugere køber indpakkede sikkerhedstokens til f.eks. SpaceX Initial Public Offering (IPO), kan de være sikre på at modtage fordelene og tjene penge på provenuet fra virksomhedens børsnotering.

Derudover vil Convergence's WST'er nyde øgede sammensætningsfunktioner og vil ikke være begrænset kun til handels- og likviditetsformål. Faktisk vil WST'er ved at samarbejde med forskellige DeFi-protokoller være i stand til problemfrit at bevæge sig rundt i DeFi-økosystemet og erhverve en række forskellige værktøjer, såsom at yde støtte til stabile mønter og sikkerhedsstillelse for låne- og låneprotokoller.

Konvergensprotokolarkitektur

Som nævnt ovenfor er de vigtigste arkitektoniske elementer i konvergensprotokollen:

- Token-indpakningsmodulet

- AMM-infrastrukturen

- Likviditetspuljerne

- DAO-mekanismen

- Token-indpakningsmodulet

Token-indpakningsmodul

Token Wrapping-modulet gør det muligt for projektet i det væsentlige at indpakke sikkerhedstokens og tokenisere dem i sin infrastruktur. Indpakningsprocessen ligner meget den, der i øjeblikket bruges i DeFi-protokoller, når Ethereum (ETH) er pakket ind i Wrapped Ethereum (WETH) og Bitcoin (BTC) i Wrapped BTC (WBTC). Disse indpakkede sikkerhedstokens injiceres derefter i AMM-protokollen.

Konvergens AMM-infrastruktur

Convergence AMM-infrastrukturen er bygget på Ethereum, og dens EVM-kompatibilitet giver den mulighed for at forbinde med andre kæder såsom MoonBeam og Binance Smart Chain (BSC), blandt andre. Convergence AMM muliggør WST-handel på alle tidspunkter såvel som reelle aktivpriser.

AMM finder den bedste ordreruting fra aggregerede likviditetskilder for at give handlende de bedste priser. Convergence designede sin AMM-infrastruktur for at eliminere kompleksitet og give let adgang for detailinvestorer, fondsforvaltere og krypto-native investorer til frit at levere likviditet og handle mellem puljerne.

Konvergensbassiner

Konvergenspuljer giver aktivejere fleksibiliteten til nemt at skabe og administrere deres egne markedsskabende strategier. Ved at oprette deres egne puljer kan aktivejere lancere Initial WST Offerings sideløbende med at give likviditet til yderligere handel for DeFi-brugere. Konvergens likviditetspuljer stræber i det væsentlige efter at eliminere kompleksitet og give let adgang for detailinvestorer, institutioner og venturekapitalfonde rundt om i verden til frit at tilvejebringe likviditet og handel mellem puljerne.

Decentraliseret Autonom Organisation (DAO)

Hovedformålet med at oprette Convergence DAO er at give et større niveau af gennemsigtighed og decentralisering af protokollen. Gennem Convergence Decentralized Autonomous Organisation vil indehavere af det native CONV-token nyde governance-rettigheder til at stemme om forskellige forslag, såsom de typer af WST'er, der skal inkluderes i Convergence AMM eller utility-tokens, der kan bruges til at bytte visse WST'er.

Gennem DAO kan Convergence-brugere i sidste ende beslutte, om f.eks DOGE Utility Token kan byttes til SpaceX IPO WST'er, eller hvis specifikke ICO-tokens kan byttes til f.eks. Tesla (TSLA) aktien.

De arkitektoniske elementer, der er anført ovenfor, udgør konvergensprotokollens hemmelige sauce og vil helt sikkert ledsage projektet i dets søgen efter at gøre Real World Asset Exposure udskiftelig i det meget flydende DeFi-rum.

Konvergens og NFT-fraktionalisering

I det seneste år har NFT'er vist sig at være et utroligt rentabelt marked, og de præsenterer investorer for en række spændende muligheder. Imidlertid kommer mange NFT'er i investeringskvalitet ofte med en stor pris og er på ingen måde overkommelige aktiver. Dette er grunden til, at nedbrydelse af NFT-investeringen kan blive en ny trend for det digitale samlerobjekt.

Fraktionaliserede NFT'er kunne være en ny hottrend i DeFi – Billede via Fractional

Faktisk ville fraktionering af dyre NFT-kunstværker give investorer mulighed for at deltage i den højere ende af markedet, hvilket naturligvis ville give betydeligt mere opad til NFT-investeringen generelt. Ved at udnytte sit token-indpakningsmodul kan Convergence fraktionere dyre NFT'er og præsentere dem som indpakkede tokens, hvilket gør dem omsættelige på ConvX, Convergence's AMM-infrastruktur.

Den smarte kontrakt, der er bygget i Convergence AMM-protokollen, forudsætter en tidsramme for NFT, der skal holdes i dets system. Når det udløber, vil systemet sælge NFT'en på markedet, og investorer, der har de NFT-repræsenterede indpakkede tokens, vil være i stand til at dele overskuddet i henhold til deres aktier.

Mens projekter som f.eks Genesis Shards allerede eksperimenterer med NFT-fraktionaliseringskoncepter, kunne Convergence udnytte sin in-house Wrapping-teknologi til at starte en ny trend i verden af DeFi og NFT'er og potentielt blive en ultimativ banebryder i det fraktionaliserede NFT-rum.

ConvX: Pre-ICO-tokens

Ved at udnytte ConvX-infrastrukturen kan Convergence også levere private-salg-tokens af nye kryptoprojekter, et felt, der for det meste har været begrænset til private investorer og krypto-VC-fonde. data tyder på, at VC-fonde gennem hele 2021 har udtrykt et voksende ønske om at investere i blockchain-projekter og kryptoaktiver, men disse private investorer bliver mødt med nogle begrænsninger. For eksempel, når et private equity-selskab er en tidlig investor af et kryptoprojekt, vil firmaet normalt modtage en blok af private-sale-tokens, der er underlagt en lock-up-periode.

Pre-Sale, Pre-ICO og ICO Tokens er højst sandsynligt udsat for lange optjeningsperioder. Konvergens kan løse det. – Billede via Capital.com

Den eneste måde, det kan sælge disse tokens på, før projektet er offentligt børsnoteret, er at gå gennem OTC-markedet, som er langt fra gennemsigtigt. På den anden side kunne investorer potentielt udnytte Convergence's ConvX AMM-protokol ved at pakke deres private-sale-tokens ind og placere dem i en Convergence-likviditetspulje. Dette ville for det første give investorer mulighed for at forlade deres positioner tidligere, og for det andet ville lade DeFi-brugere købe præ-notering tokens til en nedsat pris og opnå privat-salg eksponering via konvergens.

CONV-token

CONV er et ERC-20-aktiv og protokollens native token. Den maksimale forsyning er sat til 10,000,000,000 CONV-tokens. I konvergensøkosystemet tjener CONV flere funktioner, herunder:

- Styringsrettigheder

- Opdeling af transaktionsgebyr

- Privilegeret adgang

Styringsrettigheder

CONV-tokenet og dets indehavere danner et selvstyret samfund, der afspejler dets medlemmers behov. CONV-indehavere kan stemme om ledelsesspørgsmål såsom nye aktiver, notering på børser og enhver likviditetstærskel, der skal opretholdes.

Opdeling af transaktionsgebyr

Likviditetsudbydere vil modtage en opdeling af transaktionsgebyret i form af CONV-tokens.

Privilegeret adgang

CONV token-indehavere kan også modtage eksklusiv deltagelsesadgang til nye indledende WST-tilbud og forudsalgsbegivenheder.

CONV's Polkastarter ICO

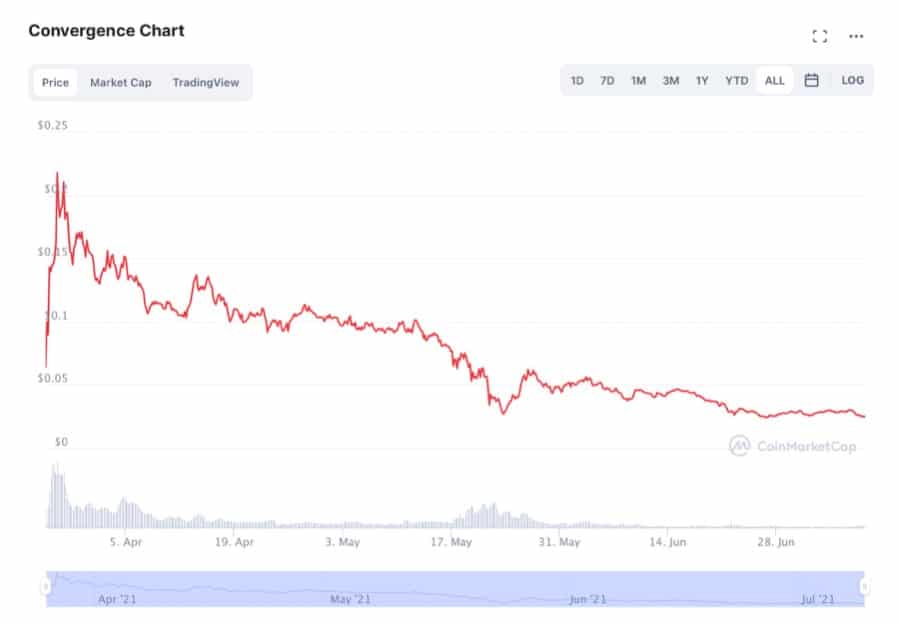

Convergence havde en meget succesfuld lancering på Polkastarter den 25. marts 2021, hvor dens oprindelige CONV-token indsatte en respektabel 55.1x fra sin IDO-pris på $0.005. Til IDO rejste projektet $300,000 ind og blev lanceret gennem Polkastarters dobbelte POLS og generelle puljer. Konvergens sikrede langsigtet støtte fra Hashed, Alameda Research, NGC Ventures, CMS, Pantera Capital, Morningstar, Vendetta, GBV og AU21 Capital.

Convergence holdt sin IDO på Polkastarter den 25. marts 2021 – Billede via KonvergensFinansmedium

CONVs pris er i øjeblikket langt væk fra marts 2021-højderne, men givet den solide opbakning fra tungvægtige fonde i rummet og dets innovative RWA-DeFi-værdiforslag, vil CONV-tokenet højst sandsynligt komme sig på mellemlang til lang sigt.

CONV-tokenet er langt væk fra dets højdepunkter i marts 2021 Men efterhånden som projektet udvikler sig, vil CONV højst sandsynligt komme sig – billede via CoinMarketCap

På trods af den seneste bearishness fortsætter Convergence med at udvikle sin infrastruktur og udvide sin use case via sine stigende partnerskaber med nogle af de mest etablerede projekter i rummet, hvor Moonbeam er det seneste. Fremtiden ser lys ud for dette kryptoaktiv, og det har en chance for at blive en sand pioner i Real World Asset (RWA)-DeFi-økosystemet.

Team

Convergence Finance har et stærkt og diversificeret team til at støtte sin udvikling og garantere langsigtet succes. Projektets team er primært sammensat af aktive medarbejdere og medstiftere af Flydende LABS, en blockchain-baseret enhed, der ønsker at bringe DeFi-tokenisering til reelle aktivinvesteringer. Tilstedeværelsen af Liquefy-medlemmer og rådgivere giver faktisk Convergence det ekstra input og den ekspertise, der kræves for, at den kan lykkes i det yderst konkurrencedygtige decentraliserede finansområde.

Konvergensteamet er sammensat af:

Konklusion

Convergence er et banebrydende projekt, der stræber efter fuldstændig at revolutionere og omforme den måde, brugerne engagerer sig i den virkelige verden og eksponering af krypto-native aktiver. Projektet fremsender en alternativ tilgang til decentraliseret handel med digitale aktiver og søger at nedbryde grænserne, der adskiller den isolerede illikviditet af Security Tokens og det i sidste ende likvide miljø af DeFi Utility Tokens.

Konvergens håndterer desuden nogle af de problemer, der karakteriserer de traditionelle og decentraliserede finansielle økosystemer, såsom den ikke-demokratiske karakter af tidlige investeringsfaser og eksklusiviteten af crypto VC-fonde på niveauer før ICO og privatsalg. Med Convergence kan TradFi og DeFi fusionere for at syntetisere en i sidste ende dynamisk, fleksibel og temmelig hidtil uset finansiel infrastruktur, der eliminerer de tidligere kompleksiteter og letter interoperabilitet og sammensætning på tværs af aktiver mellem dets interne WST'er og DeFi UT'er.

Denne projekt-native, WST-UT-konvergens giver mulighed for spændende aktivudvekslinger, og som endnu ikke var set i DeFi-området. Faktisk ville det slet ikke være overraskende, hvis kryptobrugere på et tidspunkt i den nærmeste fremtid vil være i stand til at købe SpaceX pre-IPO WST'er med DOGE eller Tesla aktie med ICO, eller endda præ-ICO tokens. Med konvergens kan dette helt sikkert ske.

Ansvarsfraskrivelse: Dette er skribentens meninger og bør ikke betragtes som investeringsrådgivning. Læsere bør lave deres egen research.

Kilde: https://www.coinbureau.com/review/convergence-finance/

- "

- 000

- 2021

- adgang

- aktiv

- Yderligere

- Vedtagelse

- rådgivning

- rådgivere

- Alameda

- ALAMEDA FORSKNING

- Alle

- AMM

- blandt

- anke

- arkitektur

- omkring

- aktiv

- Aktiver

- Automatiseret

- autonom

- BEDSTE

- binance

- Binance Smart kæde

- Bitcoin

- Bitcoin BTC

- blockchain

- Blockchain teknologi

- Bloomberg

- låntagning

- trodse

- Modig browser

- browser

- BSC

- BTC

- virksomhed

- købe

- kapital

- tilfælde

- lave om

- tættere

- medstiftere

- Coin

- CoinBureau

- Mønter

- samfund

- kontrakt

- bidrog

- Oprettelse af

- Crowdfunding

- krypto

- krypto aktiv

- Crypto Markets

- krypto-aktiver

- cryptocurrencies

- cryptocurrency

- valutaer

- Valuta

- Banebrydende teknologier

- DAO

- data

- dag

- Gæld

- decentralisering

- Defi

- Deloitte

- Efterspørgsel

- Design

- Udvikling

- DEXer

- digital

- Digital aktiver

- Digitale aktiver

- digitale valutaer

- digital valuta

- opdagelse

- Afbryde

- udbytte

- doge

- driver

- Tidligt

- tidlig stadie

- Økonomisk

- økosystem

- økosystemer

- medarbejdere

- Miljø

- egenkapital

- ERC-20

- ejendom

- ETF'er

- ETH

- ethereum

- ethereum (ETH)

- begivenheder

- udveksling

- Udvekslinger

- Eksklusiv

- Udgang

- ekspanderende

- eksperiment

- Ansigtet

- Funktionalitet

- Fiat

- finansiere

- finansielle

- finansiel infrastruktur

- Finansielle institutioner

- fund

- Firm

- Fornavn

- Fix

- Fleksibilitet

- Fokus

- formular

- Videresend

- fond

- fundraise

- fonde

- fremtiden

- Futures

- Generelt

- godt

- varer

- regeringsførelse

- Grow

- Dyrkning

- Høj

- HTTPS

- Hurdles

- Hybrid

- ICO

- ICOs

- IDO

- billede

- Herunder

- Infrastruktur

- første mønt tilbud

- børsintroduktion

- børsintroduktion (IPO)

- Innovation

- Institutionel

- Institutionelle investorer

- institutioner

- Internet

- Interoperabilitet

- investere

- investering

- Investeringer

- investor

- Investorer

- IPO

- spørgsmål

- IT

- lancere

- førende

- Led

- Ledger

- Politikker

- LÅNE

- udlån

- Niveau

- Leverage

- Limited

- Flydende

- Likviditet

- notering

- Lang

- større

- Flertal

- Making

- Marts

- Marked

- markedsskabelse

- Markeder

- Matters

- medium

- Medlemmer

- model

- penge

- bevæge sig

- I nærheden af

- netværk

- NFT

- NFT'er

- ikke-svampbare symboler

- tilbyde

- tilbyde

- tilbud

- Tilbud

- åbent

- åbner

- Udtalelser

- Indstillinger

- ordrer

- OTC

- Andet

- Andre

- Outlook

- ejere

- Pantera

- pantera hovedstad

- partnerskaber

- PC

- ydeevne

- perspektiv

- Platforme

- pool

- Pools

- potentiale for blockchain

- magt

- præsentere

- pris

- private

- Profit

- projekt

- projekter

- offentlige

- køb

- Quest

- rejser

- læsere

- reelle aktiver

- fast ejendom

- realiteter

- Recover

- Regulators

- forskning

- detail

- Detailinvestorer

- Belønninger

- Konkurrerende

- regler

- Kør

- sekundær

- Værdipapirer

- sikkerhed

- Security Tokens

- sælger

- sæt

- indstilling

- Del

- Aktier

- Smart

- smart kontrakt

- solgt

- Space

- SpaceX

- delt

- Stablecoins

- Stage

- Opstart

- Statement

- bestand

- Lagre

- stjålet

- succes

- vellykket

- forsyne

- support

- systemet

- tech

- Teknologier

- Teknologier

- Tesla

- Tesla lager

- Fremtiden

- tid

- token

- Tokens

- handle

- Traders

- Trading

- traditionel finans

- transaktion

- Gennemsigtighed

- us

- brugere

- forsyningsselskaber

- nytte

- Utility Token

- værdi

- VC

- VCS

- venture

- Ventures

- Virtual

- bind

- Stem

- wBTC

- Rigdom

- WHO

- inden for

- world

- X

- år

- år

- Udbytte

- youtube