Eurodollaren har været et instrument, der gav mulighed for massiv global kredit og gearing. Bitcoin vil drage fordel af de-gearing af det fejlbehæftede system.

Kane McGukin har 13 års erfaring med formueforvaltning, der spænder over mæglervirksomhed og salg af institutionelle aktier. Han er en uafhængig registreret investeringsrådgiver.

Da kalenderen nærmede sig september 2021, var pengeprinteren blevet langsommere, og enkeltpersoner var begyndt at blive trætte af arbejdet med at handle med en kurv med aktier, der arbejdes hjemmefra. På dette tidspunkt var COVID-19 overstået, styrtet var gamle nyheder og lockdowns nærmede sig to år gamle. De fleste søgte at flytte deres fokus til noget nyt. Noget som at vende tilbage til det, der plejede at være deres rigtige daglige job.

Du kan kun holde et dyr i bur så længe

Det er den hårde virkelighed i det hjørne, Federal Reserve har sat sig ind i.

I årtier havde Maestro dirigeret et tilsyneladende smukt orkester, men man kan kun holde mennesker og finansielle instrumenter indespærret så længe. Til sidst er der et bristepunkt - et punkt, hvor du ikke længere kan massere dataene eller printe nok penge til at tilfredsstille menneskelig grådighed. Grådighed, den indre følelse, der får en til at tro, at hvis de bare får flere penge, vil de finde lykke.

På et tidspunkt begynder dyreånder at røre på sig. I tider med økonomisk stress har disse ånder deres egen stemme. En der ikke kan tæmmes eller kontrolleres af en bestyrelse på 12 medlemmer, ledet af en formand.

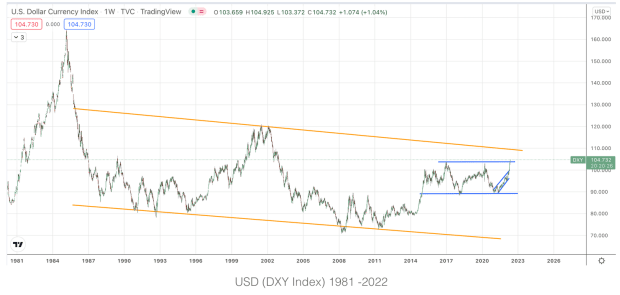

I mange år, og mere specifikt i 2021 og 2022, har jeg set rotationerne i de store finansielle aktivklasser. For nylig, til min overraskelse, har kun tre aktivklasser haft positive afkast i løbet af de sidste syv måneder. Det er råvarer, guld og dollaren (dog når der tages højde for [tru]inflation, 11.8% nu med et toppunkt på 12.74%, dollarens afkast er faktisk negativt i skrivende stund).

Bemærk: faktiske fast ejendom har været oppe og temmelig sprudlende mange steder i USA, selvom den offentlige markeds-ETF viser negative afkast. Sandsynligvis fordi de offentlige markeder er helt nede, og det er et børsnoteret instrument.

De fleste aktiver er blevet straffet siden slutningen af 2021, da markederne begyndte at afkøles, og kurserne begyndte at vende deres 40-årige nedadgående tendens.

Når penge er gratis, indbygges gearing i systemet

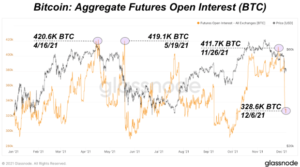

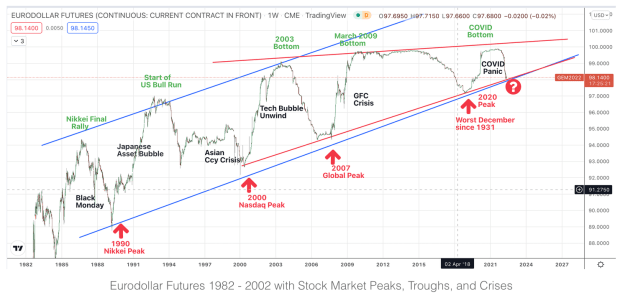

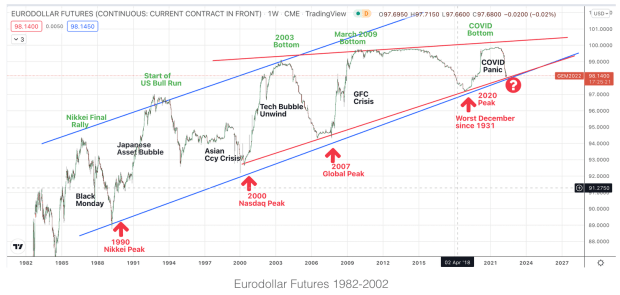

Eurodollar-markedet er lidt uklart, da dets størrelse er det relativt ukendt (omkring $14T i 2016), og det var ansvarligt for omkring 90% af de internationale lån i 1997. Så man kan antage, at eurodollars er centrum for de fleste globale finansielle aktiviteter, når det kommer til udlån. Dette er helt klart, når man ser på eurodollar futures-diagrammet nedenfor.

Baggrund: Eurodollar-markedet startede i 1957, da ikke-amerikanske banker begyndte at holde dollars på vegne af enheder eller nationer, der potentielt blev blokeret fra at holde faktiske dollars direkte hos amerikanske banker. For at gøre det, disse mellemliggende banker modtaget højere renter på de dollars, de lånte ud og betalte også en højere rente til den retmæssige, men ikke faktiske, ejer/indehaver af dollars. I betragtning af de yderligere koblinger, som fører til flere risikolag, giver det mening, at investorerne forventer højere renter.

Disse dollars blev mere eller mindre et andet derivat af den amerikanske dollar.

Når du opdeler det, er det så ikke bare en international bank, der holder dollars og genudlåner dem uden for Fed's juridiske jurisdiktion?

Disse ikke-amerikanske banker skaber faktisk penge uden at have de samme beføjelser som den amerikanske centralbank. Husk, den globale opfattelse er, at Fed er den eneste, der kan låne dollars. Men på grund af den globale spredning af fraktioneret reservebank og finansiel teknik kan vi se, at mange andre bankinstitutter gennem eurodollars har spillet "Fed" med deres egne genudlån af dollars i hele det globale finansielle system.

I løbet af de sidste 37 år blev der etableret en klar kanal for eurodollaren. Da prisen nærmede sig oversiden af kanalen (nærmer sig pari), dannedes bunde på de finansielle markeder; og da prisen nærmede sig bunden af kanalen, dannede der sig toppe på forskellige globale markeder.

Bemærk, den nederste side varslede nogle af de værste finansielle kriser i historien, da global gearing afvikledes, og eurodollar-priserne begyndte at stige højere under disse løb mod $100.

Som diagrammet viser, begyndte kreditboomet i 1980'erne for alvor, da globaliseringen begyndte at varmes op. På dette tidspunkt, med amerikanske dollars solidt cementeret som den globale reservevaluta, var det eurodollaren, der var den egentlige vækstdriver. De blev brugt til at finansiere global vækst, skabe gearing eller i nogle tilfælde omgå sanktioner fra USA Uden for krisetider steg eurodollars generelt, mens de faktiske dollars faldt. I de hårde perioder ville udlån og gearing aftage, mens kreditten blev afviklet, og katastrofer ramte de globale finansmarkeder (eurodollar faldende, dollars stigende).

Definitionelt, "Eurodollar-futures er rentebaserede finansielle futures-kontrakter, der er specifikke for Eurodollar, som simpelthen er en amerikansk dollar på indskud i kommercielle banker uden for USA."

TL;DR

I de seneste årtier, da de fleste aktiver er blevet finansieliseret, er det meget få, der faktisk besidder det underliggende aktiv, og de fleste transaktioner eller lån er afhængige af reserver, kredit eller en form for spredning i stedet for overførsel af et fysisk underliggende aktiv.

For eksempel med eurodollar futures som en forventning om fremtidige kurser, hvis de falder fra 99 til 98, er forventningen, at kurserne falder (forhold: de underliggende - dollars - stiger).

Dette er, hvad Bretton Woods-systemet fremmede: lån billige penge (til lave priser) for at løfte og købe aktiver.

Når kurserne begynder at stige, bremser det i sidste ende incitamentet til at købe aktiver, der stiger over tid. Dette tilskynder tidlige derivater til at trække sig tilbage til dollars, statsobligationer og/eller guld (sikkerhed), efterhånden som markedsrisikoen stiger. Det er flugten til sikkerheden: tilbage til et "risikofrit" aktiv. Til gengæld lægger dette salg af aktiver og tilbagevenden til sikkerheden pres på priserne og nedbrud, hvor sene købere eller svage hænder taber penge. Efter at være blevet skyllet ud, begynder processen igen med eurodollars til en lavere pris og plads til at vende tilbage til opsiden igen. Når jeg ser på disse diagrammer, er dette, hvad der bliver helt klart.

Fra 80'erne til nu faldt dollaren fra $160s til et lavpunkt på omkring $70, mens eurodollars steg fra omkring $85 til lige under $100. Den ene fungerede som reserven og den anden som redskabet til gearing og kredit til at drive det globale forbrug.

Ifølge Wikipedia,

"Flere faktorer fik eurodollar til at overhale indskudsbeviser (CD'er) udstedt af amerikanske banker som de primære private kortsigtede pengemarkedsinstrumenter i 1980'erne, herunder:

- De successive betalingsbalanceunderskud i USA, der forårsager en nettoudstrømning af dollars;

- Regulering Q, den amerikanske centralbanks loft over renter på indenlandske indlån under den høje inflation i 1970'erne

- Eurodollar-indskud var en billigere kilde til midler, fordi de var fri for reservekrav og indskudsforsikringsvurderinger"

Ser nærmere på

Når man zoomer ind, er det mest interessante den kile, der er begyndt at danne sig i de senere år. Siden den store finanskrise har prisen ikke nået den øvre grænse, hvilket indikerer et aftagende momentum.

Når man tænker dette igennem, giver det mening på et par fronter.

For det første, globalt set, er vi på toppen af kredit og penge, der skvulper rundt i systemet. Den amerikanske regerings stimulans i 2020 udgjorde 40 % af alle dollars, der nogensinde er skabt. Tænk på det et øjeblik.

Så hvis den gennemsnitlige person har brug for kredit eller gearing, er det generelt tilgængeligt på en eller anden måde.

For det andet, hvis du tænker på eurodollars som et derivat af dollaren, så ville det give mening, at du ikke ønsker at betale over pari (100) for at løfte mere end nødvendigt. Især hvis den interne rente ikke var markant højere end din debitorrente. Det giver bare ikke matematisk mening.

Sidst er eurodollar futures også en mål for renten ved, at de reagerer på 3-måneders Libor-renter. Siden 1981, renter er faldet fra 16 % til næsten 0 % i 2021. Som omvendt steg eurodollaren. Virkede statsobligationer som en opsparingsmekanisme, mens den afledte eurodollar var kreditmekanismen? I denne periode har USA, som den globale reservevaluta, stort set været velgøren her.

Det er derfor, de nuværende makro- og geopolitiske træfninger er så ophedede i disse dage.

Når man ser tilbage på diagrammet, gør denne dynamik wedge-opsætningen meget interessant.

Kiler ved toppe og lavpunkter har en tendens til at indikere priskorrektioner og trendændringer i den modsatte retning. I dette tilfælde ville eurodollars sandsynligvis falde til midten af til lav-90'erne. Hvis det skulle være det, kan jeg forestille mig, at det ville betyde, at mange aktører på globale markeder ville blive afleveret af den ene eller anden grund.

Derudover ville det tyde på, at renterne ville have meget mere plads til opadrettede. Inflation nogen?

Igen, som en anden eller tredje afledt, hvorfor vil du betale over 100 for at byde det endnu mere op? Der er brug for plads til opsiden, medmindre hele verden går på en nulrentepolitik.

Det ville betyde, at renterne skulle blive negative og forblive negative, hvilket ikke ligefrem virker. Nogle få Europæiske lande prøvede dette, for kun at stoppe engang efter, da de ikke havde nogen idé om, hvad der ellers kunne gå i stykker i systemet. De forstod heller ikke de utilsigtede konsekvenser, fordi det aldrig er blevet gjort før (undtagen i Japan).

Opsætningen synes at antyde, at vi kan se en reflation af aktier, men sandsynligvis ikke for længe, da der kun er to punkter på opsiden, før vi når eurodollar pari (100). Er den næste eurodollar-rollover boblen med alle aktiver? Er det en kvalitetsindikator? Eller trækker USA den japanske håndbog og tager negative kurser for at afværge det uundgåelige?

Indrømmet, vi har hånet og kritiseret Japan i mere end 30 år, så der ville være en omdrejning, hvis USA skulle vende kursen i den økonomiske politik. På samme måde er det svært at sige, hvad den nuværende administration er i stand til eller ude af stand til at gøre i disse dage. Beklager, beviset er i dataene.

Min tanke efter denne gennemgang er, at eurodollaren har været et instrument, der gav mulighed for massiv global kredit og gearing i over tre årtier. Men der er ikke længere plads til at løbe, fordi vi stort set er på 100. For at Fed og andre centralbanker kan sparke dåsen ned ad vejen igen, har de brug for et andet værktøj.

Stablecoins rolle? Eurodollars 2.0?

Første ting først. Hvis cryptocurrency var meningsløst, så har S&P ikke noget at se på Forbindelse, en Decentralized Finance (DeFi) renteprotokol. Meget mindre, giver det en vurdering! Det er efter min mening et grundlæggende tegn på, at kryptovaluta er kommet for at blive, og de finansielle skinner er bestemt i forandring.

Med Fed og andre globale centralbanker ude af ammunition, og enkeltpersoner og institutioner, der ikke er interesserede i at leve uden kredit (som stort set er produktive). Der er kun to muligheder:

- Tag en massiv klipning: Lad eurodollaren falde og frigøres, mens det globale finansielle system slapper af på en grim måde.

- Introducer et andet værktøj i et parallelt finansielt system, der gør det muligt at fortsætte gearing og udlån, men endnu vigtigere, giver regeringer mulighed for at sparke dåsen ned ad vejen igen. Det er den vej, der er valgt de sidste 20 år. Det er en rolle, stabile mønter og centralbankers digitale valutaer (CBDC'er) kunne udfylde, hvoraf sidstnævnte efter min mening ville være fuld Modern Monetary Theory. Tilføjer også en meget dybere Big-Brother-indsigt i, hvordan og hvor folk bruger deres penge. (Husk hvor godt dette fungerede med Facebook...) Plus, at give mulighed for at tilføje eller trække midler på et hvilket som helst tidspunkt, som bureauer ønsker, og af en hvilken som helst grund.

Forudsat at en ny enhed føjes til løftestangsindtoget (dollars, statsobligationer, eurodollars, stablecoins/CBDC'er), tillader dette potentielt - som minimum - udbetaling af den gearing, der er sket på et enkelt sundt aktiv, guld. For en hurtig primer om denne tidligere historie, læs Nik Bhatias "Lagdelte penge." Det er nemt og et must-read.

Derudover ser vi i øjeblikket et nyt parallelt finansielt system blive bygget. Det er Bitcoin-netværket, og det giver et ekstra og tiltrængt solidt pengeaktiv.

Bitcoin sammen med andre digitale aktivintegrationer giver on- og off-ramps mellem stablecoins, digitale aktiver og traditionelle dollaraktiver/finansmarkeder. I de kommende årtier vil penge kunne flyde fra vores gamle globale dollar-finansnetværk til et nyt finansielt netværk bygget på Bitcoin, for trods alt er data den nye olie. Og penge er den største form for kommunikation, vi har.

Disse understøttende afstøbninger vil være vigtige, efterhånden som systemet fortsætter sin overgang, ligesom det gjorde i 1930'erne fra et guldbaseret system til Bretton Woods-systemet med fastgjorte valutaer. Til sidst vil der blive afholdt et møde, og den nye Bretton Woods-aftale vil blive annonceret, hvilket baner vejen for, at Bitcoin-økonomien kan yde rigelig støtte til fortidens svigtende, gamle og rustne finansielle skinner.

De næste par årtiers finansiering bliver sjove, men ikke uden et par stød og blå mærker, som vi har set for nylig med algoritmens bortgang stablecoin Terra Luna.

Meninger udtrykt i denne artikel skal ikke betragtes som investeringsrådgivning. Tidligere resultater er ikke vejledende for fremtidige resultater, da alle investeringer indebærer risiko, herunder potentielt principtab.

Dette er et gæsteindlæg af Kane McGukin. Udtalte meninger er helt deres egne og afspejler ikke nødvendigvis dem fra BTC Inc. eller Bitcoin Magazine.

- 100

- 11

- 20 år

- 2016

- 2020

- 2021

- 2022

- 98

- Om

- Konto

- Bogføring og administration

- aktivitet

- Desuden

- Yderligere

- administration

- rådgivning

- rådgiver

- Aftale

- algoritmisk

- Alle

- Amazon

- dyr

- annoncerede

- En anden

- nogen

- omkring

- artikel

- aktiv

- Aktiver

- til rådighed

- gennemsnit

- Bank

- Bank

- Banker

- fordi

- før

- begyndte

- Begyndelse

- være

- jf. nedenstående

- gavner det dig

- Bit

- Bitcoin

- board

- boom

- låntagning

- mæglervirksomhed

- BTC

- BTC Inc

- boble

- bygger

- virksomhed

- købe

- købere

- Kalender

- stand

- bære

- Fortsæt

- tilfælde

- forårsager

- CBDCs

- loft

- cementeret

- central

- Centralbank

- centralbankers digitale valutaer

- Centralbanker

- certifikater

- Diagrammer

- billigere

- valgt

- klasser

- tættere

- kommer

- kommerciel

- Råvarer

- Kommunikation

- forbrug

- fortsætter

- kontrakter

- Rettelser

- kunne

- lande

- Par

- Covid-19

- Crash

- skabe

- oprettet

- kredit

- krise

- cryptocurrency

- valutaer

- Valuta

- Nuværende

- For øjeblikket

- data

- dag

- decentral

- Decentraliseret finansiering

- dybere

- Defi

- DID

- digital

- Digital aktiver

- Digitale aktiver

- digitale valutaer

- direkte

- katastrofer

- Er ikke

- Dollar

- dollars

- ned

- køre

- driver

- i løbet af

- dynamisk

- Tidligt

- Økonomisk

- økonomi

- tilskynder

- Engineering

- enheder

- egenkapital

- især

- væsentlige

- etableret

- ejendom

- ETF

- eksempel

- Undtagen

- forventet

- erfaring

- udtrykt

- faktorer

- Fed

- Federal

- Federal Reserve

- finansiere

- finansielle

- finanskrise

- fast

- Fornavn

- fly

- flow

- Fokus

- formular

- fraktioneret

- Gratis

- fuld

- sjovt

- fundamental

- fonde

- fremtiden

- Futures

- generelt

- geopolitiske

- få

- Give

- Global

- globalisering

- Globalt

- gå

- Guld

- Regering

- regeringer

- stor

- størst

- Vækst

- Gæst

- gæst Indlæg

- have

- link.

- Høj

- højere

- historie

- hold

- bedrift

- Hvordan

- Men

- HTTPS

- menneskelig

- idé

- vigtigt

- Inc.

- ude

- Herunder

- enkeltpersoner

- inflation

- indsigt

- Institutionel

- institutioner

- instrument

- forsikring

- integrationer

- interesse

- Renter

- internationalt

- investering

- Investeringer

- Investorer

- IT

- selv

- Japan

- japansk

- Karriere

- jurisdiktion

- føre

- Leads

- Led

- Politikker

- udlån

- Niveau

- Leverage

- Sandsynlig

- levende

- Lån

- lockdowns

- låst

- Lang

- Se

- leder

- Makro

- større

- maerker

- ledelse

- Marked

- Markeder

- massive

- matematiske

- møde

- Medlemmer

- måske

- minimum

- momentum

- Monetære

- penge

- måned

- mere

- mest

- flytning

- nationer

- I nærheden af

- nødvendigvis

- behov

- negativ

- netto

- netværk

- nyheder

- Olie

- Udtalelse

- Udtalelser

- Indstillinger

- ordrer

- Andet

- egen

- betalt

- del

- Betal

- betalinger

- Mennesker

- ydeevne

- periode

- perioder

- person,

- personale

- fysisk

- spillere

- spiller

- Punkt

- punkter

- politikker

- politik

- positiv

- potentiale

- tryk

- pris

- primære

- princippet

- private

- behandle

- protokol

- give

- giver

- leverer

- offentlige

- Offentligt marked

- kvalitet

- Hurtig

- priser

- fast ejendom

- Reality

- for nylig

- afspejler

- registreret

- forhold

- Krav

- Reserve

- ansvarlige

- afkast

- afkast

- vende

- gennemgå

- stigende

- Risiko

- vej

- roller

- Kør

- Sikkerhed

- salg

- Sanktioner

- forstand

- setup

- skifte

- kort sigt

- underskrive

- siden

- Størrelse

- So

- nogle

- noget

- specifikt

- tilbringe

- spredes

- Stablecoins

- påbegyndt

- Stater

- forblive

- stimulus

- Stir

- Lagre

- stress

- support

- Støtte

- overraskelse

- systemet

- Jorden

- ting

- Gennem

- hele

- tid

- gange

- token

- værktøj

- Trading

- traditionelle

- Transaktioner

- overførsel

- overgang

- TRU

- os

- US Federal Reserve

- Amerikanske regering

- under

- forstå

- Forenet

- Forenede Stater

- forskellige

- Voice

- Rigdom

- formueforvaltning

- Hvad

- mens

- WHO

- Wikipedia

- uden

- Arbejde

- arbejdede

- world

- ville

- skrivning

- år

- Din

- nul