De bredere kryptomarkeder oplevede et tilbageslag efter en relativt overstrømmende periode efter udgivelsen af EIP-1559, præget af betydelig aktivitet og spekulation på NFT-markederne. Ethereum-priserne skubbede mod deres ATH og nåede kun tilbage på $4,000, før de trak sig kraftigt tilbage til et lavpunkt i løbet af dagen på $3,168.

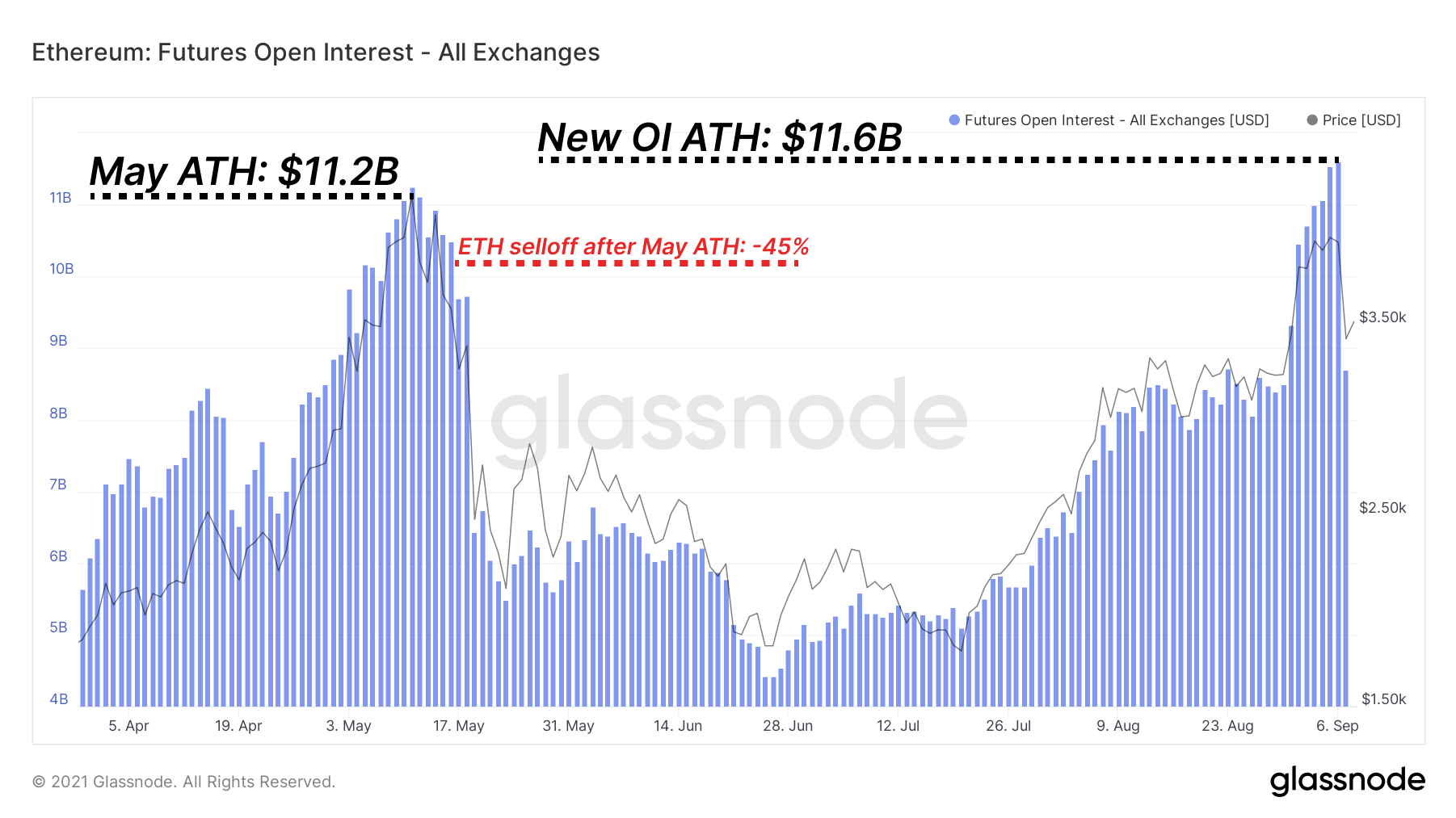

Vi oplevede et ganske dramatisk udsalg i begyndelsen af denne uge, da Ethereum-handlere så gearing og overskud skyllet ud af systemet. I vores seneste nyhedsbrev, bemærkede vi, at futures open rente for Bitcoin var forhøjet, mens åben interesse for Ethereum futures havde overgået den tidligere ATH i dagene før priserne styrtede.

Dette sker på et tidspunkt, hvor Ethereum-netværket fortsætter med at se massiv brug og gebyrbelastning, primært drevet af NFT-udmøntning og handler. Ikke overraskende er denne massive interesse og overflod blevet afspejlet på derivatmarkeder, hvor volumener og åben interesse har nået nye højder.

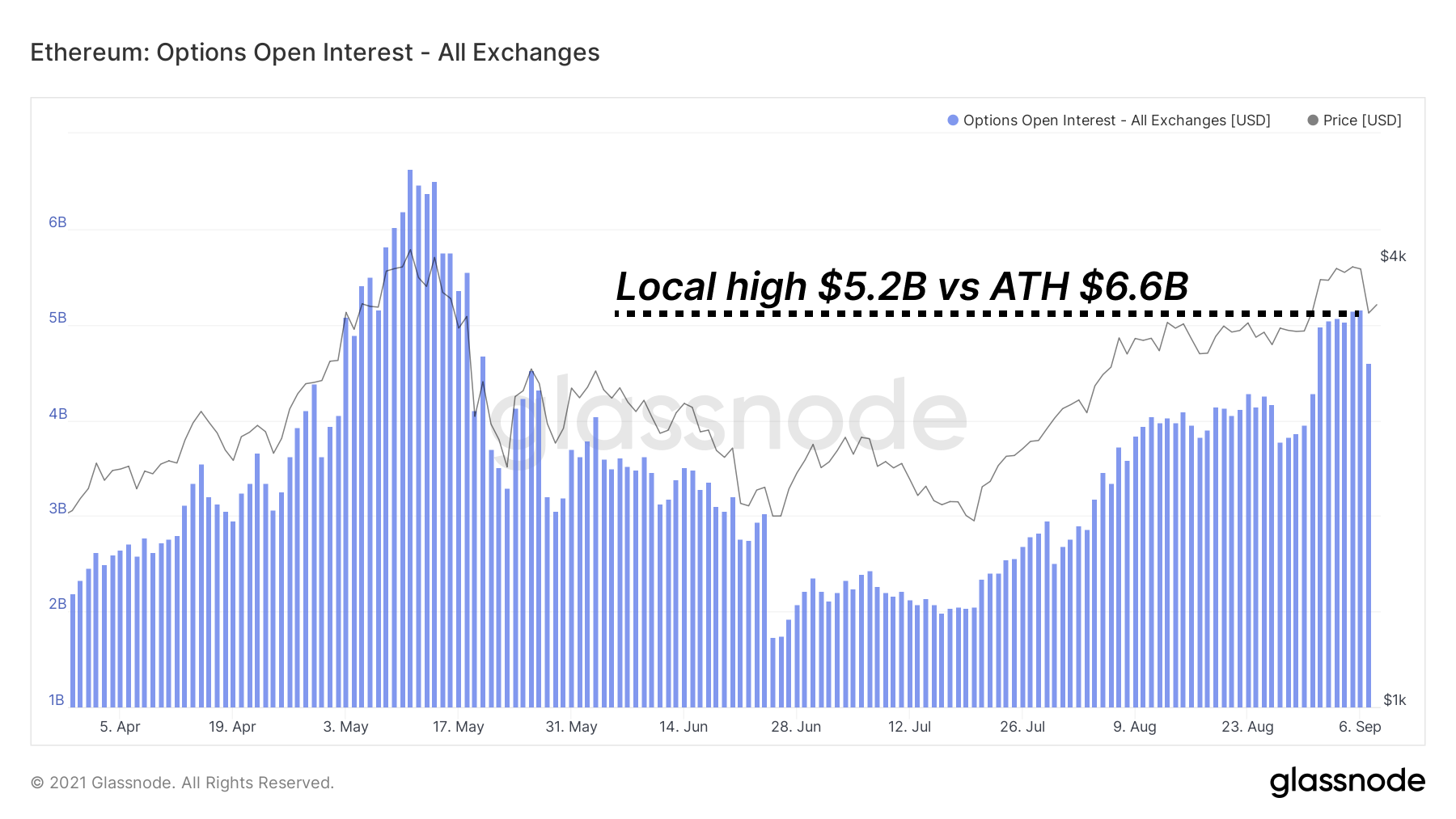

Ethereum-optionsmarkederne har ikke set den samme stigning eller korrektion i åben rente. Åben interesse for optioner kan ofte udtrykke professionelle handlendes opfattelse af, at en position skal afdækkes, eller at en stor flytning er forestående. Det giver handlende mulighed for at styre positionsrisiko uden at skulle sælge basisaktivet. Options OI fandt bestemt en lokal høj, men langt fra en ATH.

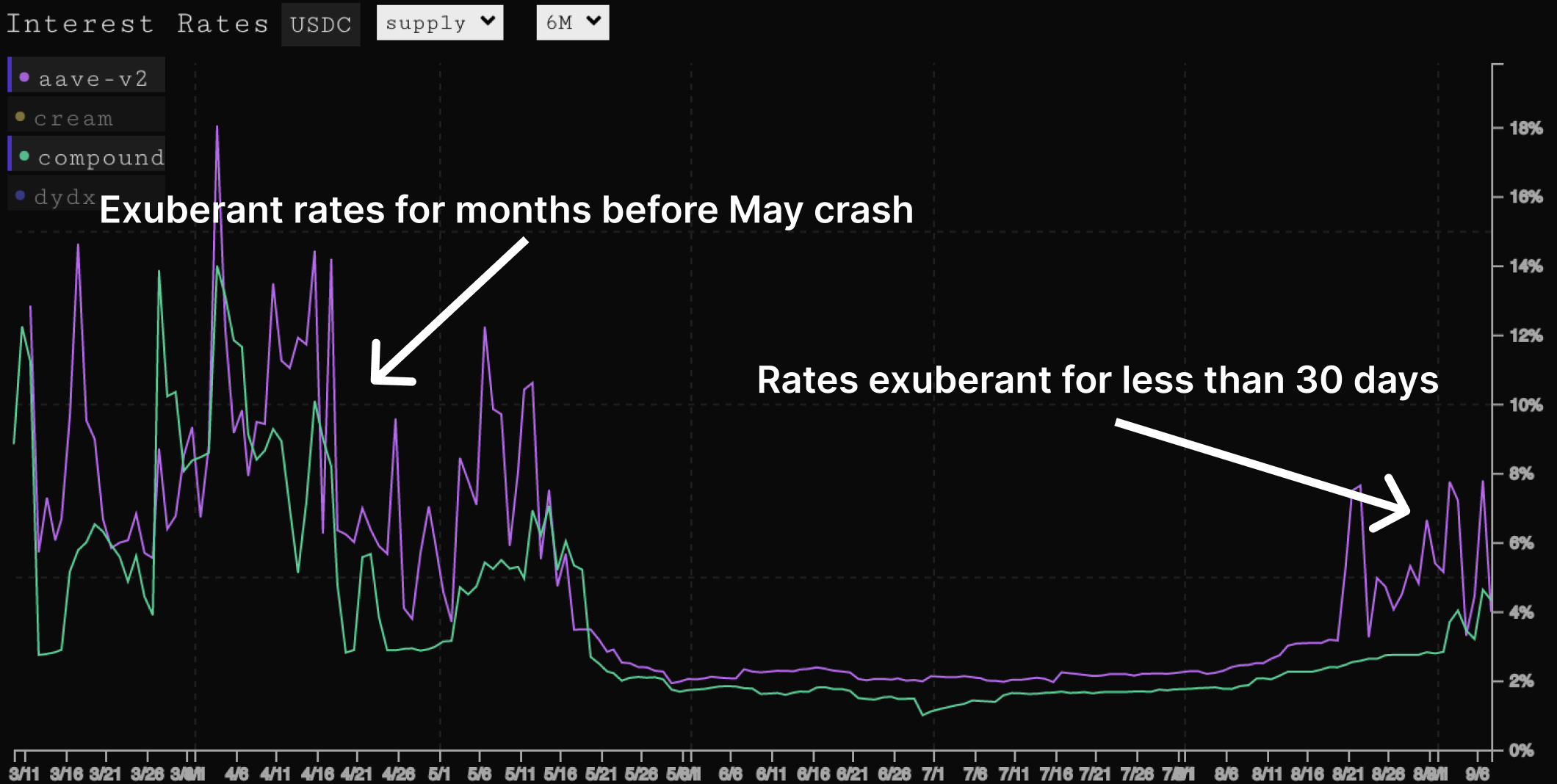

I tider med overflod har handlende en tendens til at påtage sig gearing ved at låne midler mod sikkerhed. DeFi er en vigtig fordel for denne låneefterspørgsel, med de seneste renter og afkast stigende i hele økosystemet. Disse afkast påvirker afkastet på store udlånsplatforme som Compound og Aave, som så igen bliver brugt meget i aggregatorer som Yearn Finance.

En stigning i raterne kan give en indikator for, at systemet har påtaget sig betydelige mængder af gearing. Bemærk, at dette ikke nødvendigvis signalerer et forestående nedbrud, da raterne kan forblive høje i nogen tid, og i dette tilfælde var de kun forhøjet i en meget begrænset periode efter en længere periode på omkring ~2%. Kurserne toppede med 12 %, før kurskrakket skyllede gearingen ud, med kurserne siden tilbage til omkring 3-4 %.

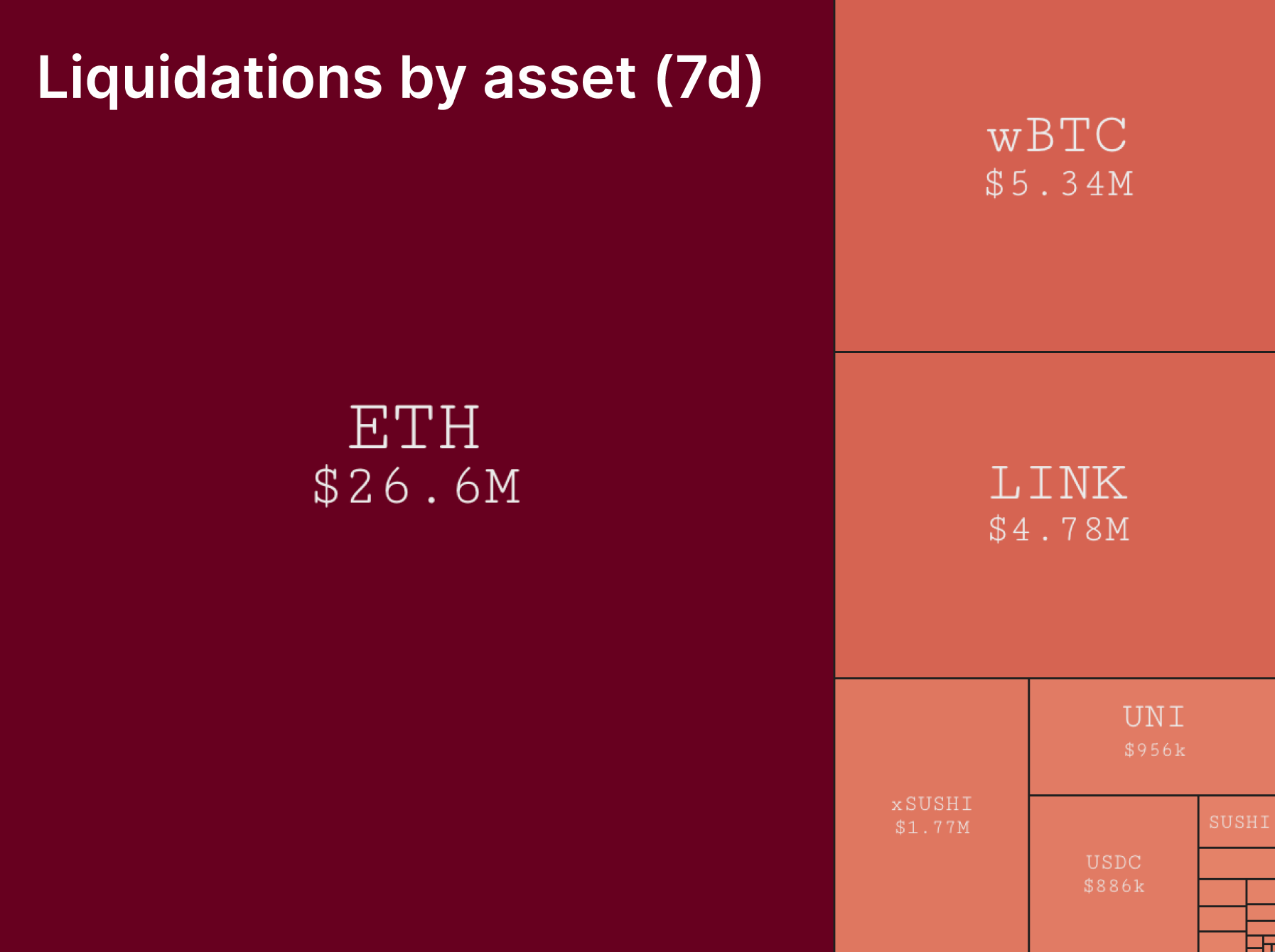

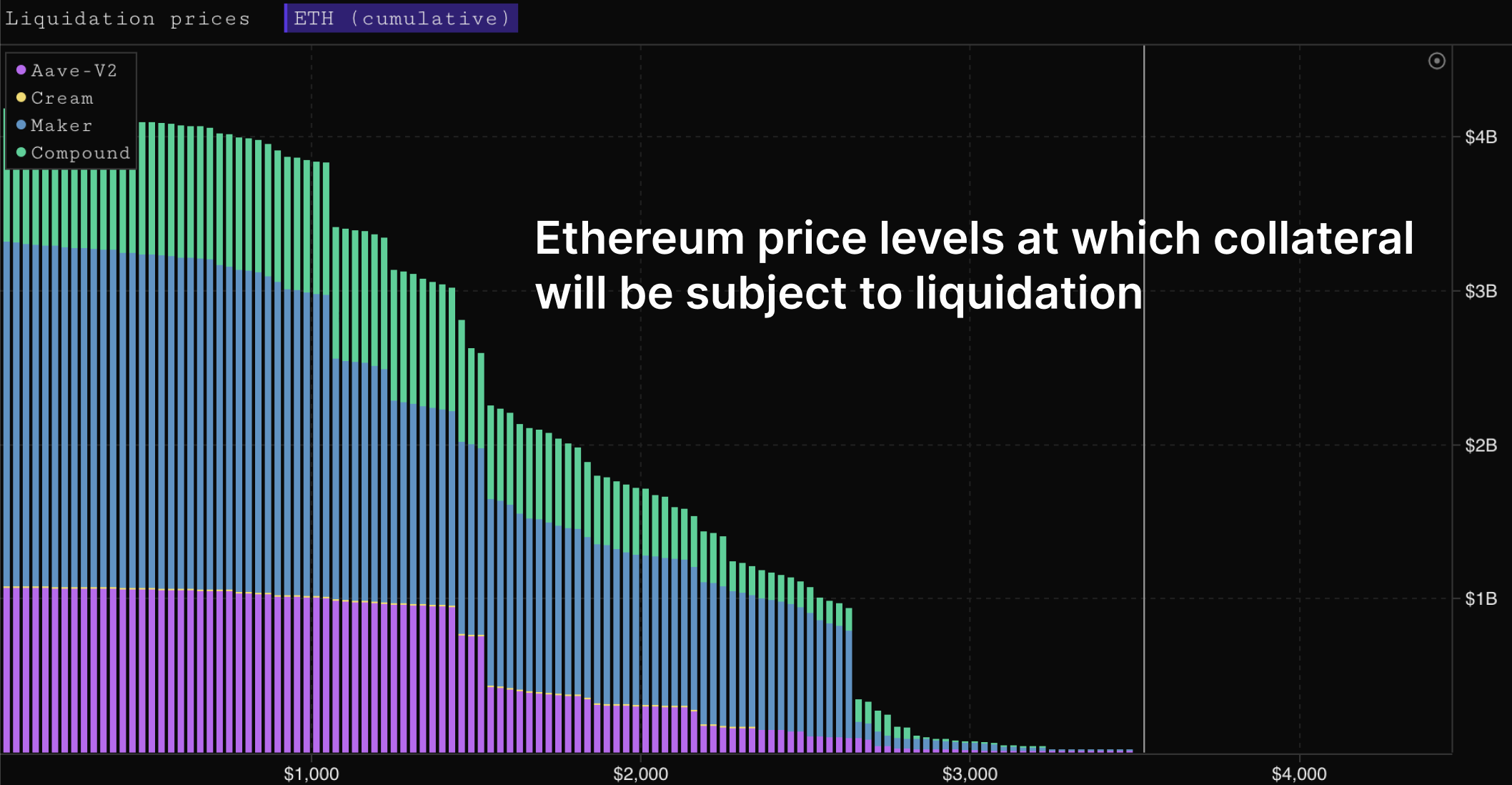

Gearingsreduktion i tider med likvidationer viser et klart billede af, hvordan udlånsmarkederne var positioneret, da de gik i gang. I dette tilfælde udviste markedet en klar dominans af ETH som den likviderede sikkerhed, hvilket tyder på en præference for at låne mod og påtage sig gearing via ETH. Som sædvanlig repræsenterede governance-tokens en forholdsvis mindre andel af likvidationer på kæden i løbet af den sidste 7-dages periode.

Efterhånden som likvidationer forekommer, kan vi se den opdaterede positionering af, hvor der findes likvidationstærskler, og hvordan handlende har repositioneret sig selv efter nedbrud. Vi ser, at den næste runde af betydelige likvidationer ikke starter før ETH $2,600 niveauet.

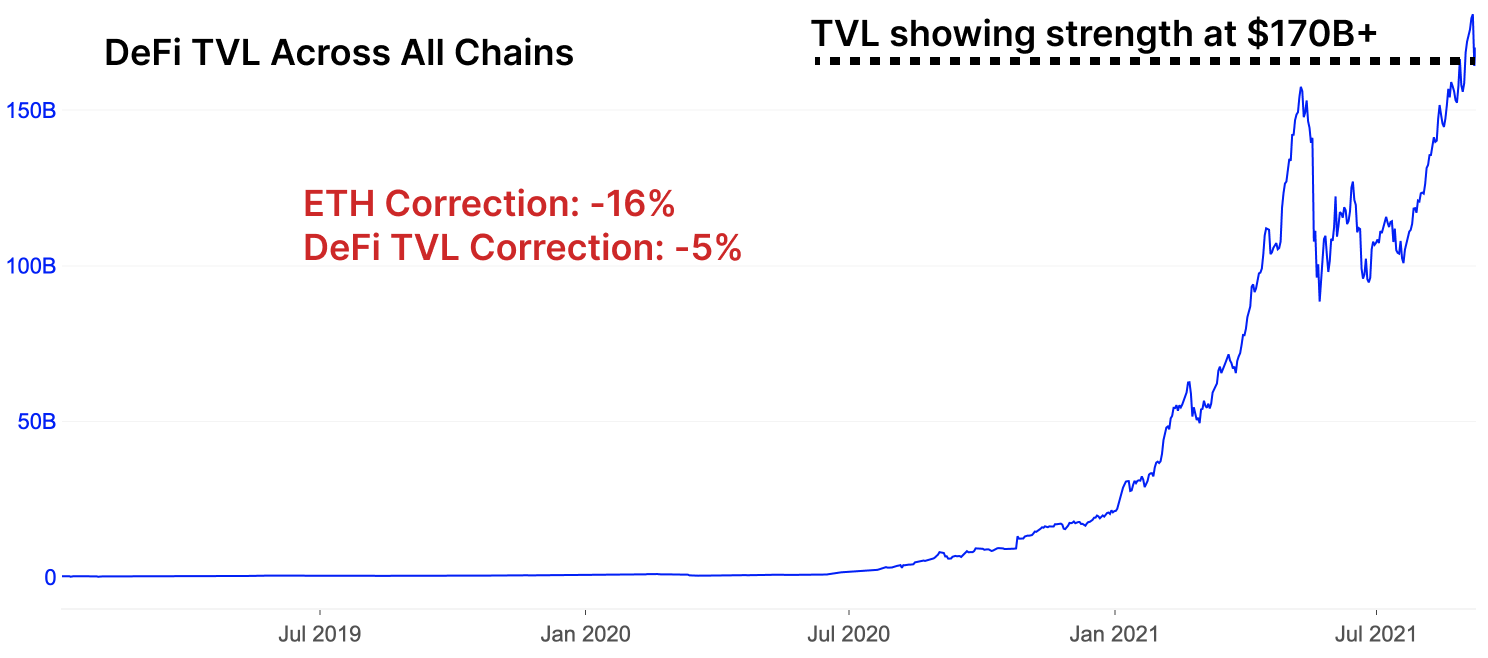

Med smerten fra et kraftigt fald i prisen på beta (ETH og BTC) kommer et tilsvarende træk fra alts, hvor governance tokens er blevet hårdest ramt. Vi bemærker dog, at på trods af udsalget har DeFi-protokolbrugen skubbet fremad i sin bane med at fange mere og mere værdi i kæden. På trods af tilbagetrækninger i dollarværdien af ETH, er kumulativ dollarværdi i DeFi drevet til nye rekordhøje niveauer.

Gang på gang har vi set DeFi-protokoller vise styrke og absorbere mere kapital selv blandt markedskorrektioner. Samtidig har governance-tokens ikke vist det samme styrkeniveau, hvilket tyder på en potentiel divergens mellem protokolbrug og token-vurderinger. Da TVL har skubbet forbi de ATH'er, der blev fastsat i maj, er priserne på governance-tokener stadig langt fra et tilsvarende opsving. Spørgsmålet er, om dette giver en potentiel mulighed for at lokalisere værdi, eller om denne divergens i værdiansættelsen er et mere strukturelt fænomen.

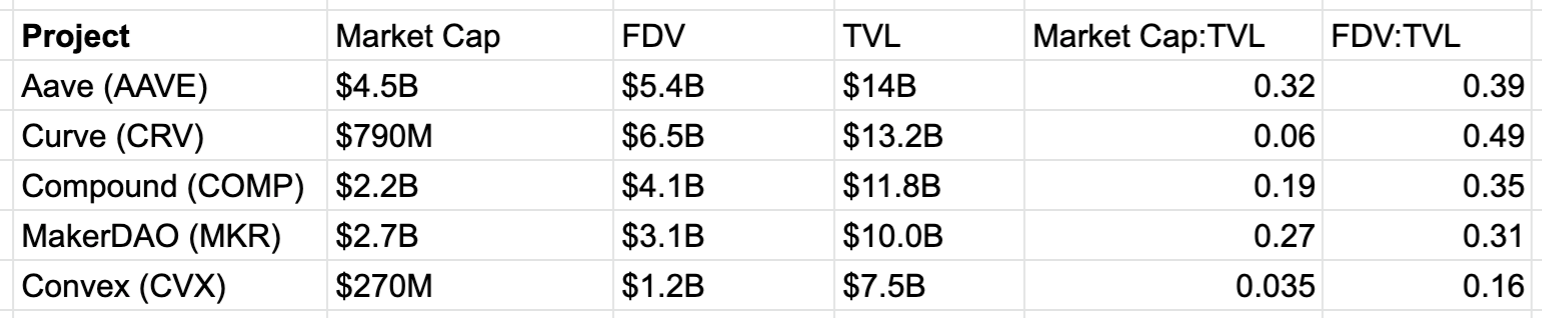

Da størstedelen af aktiviteten i DeFi fortsat er centreret omkring stablecoins, er følgende styringstokens stadig langt væk fra deres ATH-markedsværdi, mens protokol TVL har overskredet ATH'er fra samme periode: Aave, Curve, Compound, MakerDAO, Convex.

Først sammenligner vi markedsværdier og fuldt udvandede værdier (FDV: markedsværdi efter at have inkluderet alle fremtidige belønninger/totalt udbud, markedsværdi inkluderer kun cirkulerende tokens) med TVL'erne for nøglespillerne blandt de tunge stablecoin-protokoller. Dette er de fem projekter med flest TVL i DeFi med bred margin.

Dernæst undersøger vi de nuværende forhold i forhold til dem fra maj. Det fortæller en fascinerende historie om, hvor meget højere værdiansættelser var i maj vs. nuværende dato. På nuværende tidspunkt bliver hver dollar i en protokol værdisat væsentligt lavere end tilbage i maj.

Årsagen til, at governance-tokens ser mindre entusiasme sammenlignet med maj, på trods af aktivitet og værdilåst, der overskygger tidligere højder, er en spændende observation. Indtil videre forbliver interessen for DeFi-styringstokens i bagsædet i forhold til NFT'er og endda ETH selv, mens den faktiske brug af stablecoin-centrerede protokoller fortsætter med at sprede sig.

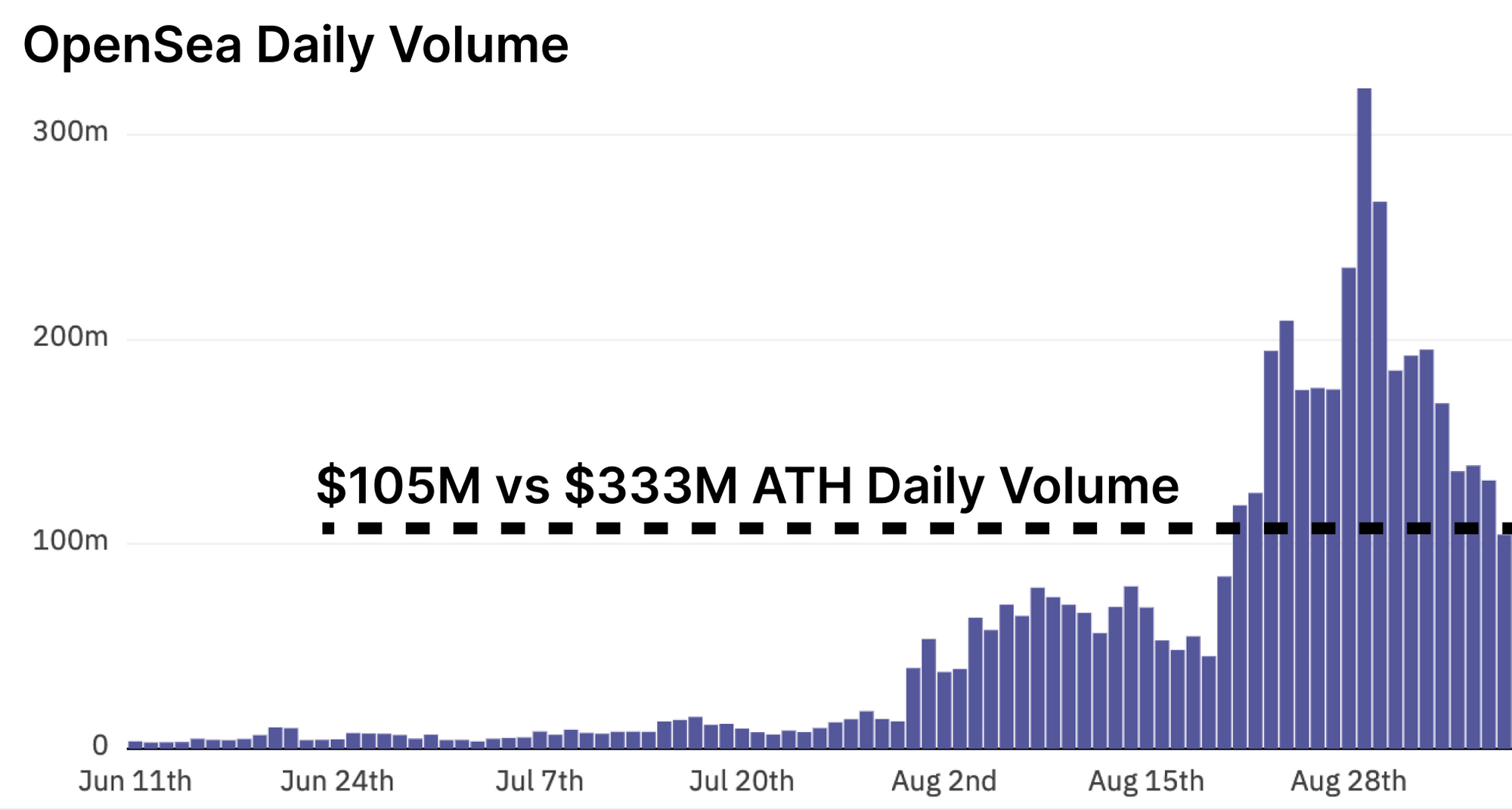

Mens opmærksomheden i DeFi forbliver dæmpet, har opmærksomheden i NFT'er set en tilbagetrækning fra de seneste toppe. Volumen på OpenSea er endelig slækket fra dets historiske løb og vender tilbage til et dagligt volumen omkring 1/3 af ATH. Uanset dette skift er bundpriserne i større kollektioner forblevet stærke i ETH-termer.

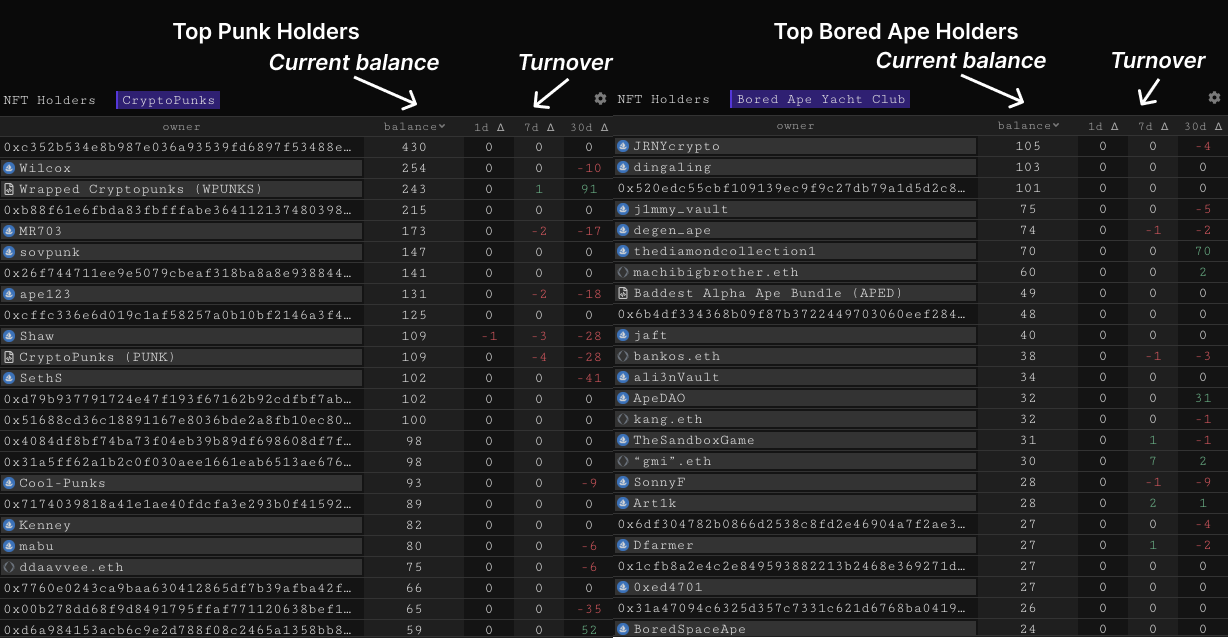

Fordeling af NFT'er er en interessant undersøgelse. At søge at forstå, hvem der har hvad, og hvordan disse NFT'er skifter hænder, kan give yderligere indsigt i, hvordan markedet fungerer.

Ved at observere Cryptopunks og Bored Apes kan vi se de samlinger med den største indehaveromsætning over forskellige perioder. Mens en ældre samling som Cryptopunks ser betydelig distribution fra de største indehavere af Cryptopunks, distribueres Apes sjældnere fra de største indehavere.

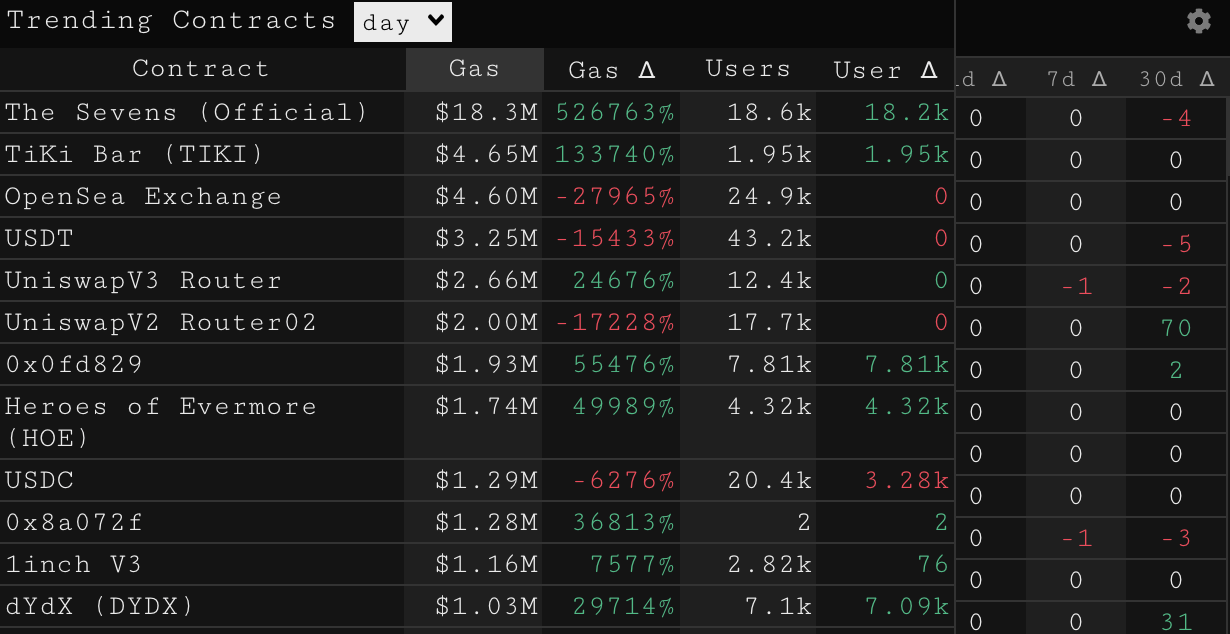

Da NFT'er fortsat er de dominerende gasforbrugere på Ethereum, er netværket blevet ret overbelastet, da Uniswap V3 nu jævnligt konkurrerer om gasforbrug med V2.

En af de største NFT-begivenheder i historien fandt sted i går, da 18+ adresser så ud til at præge NFT'er fra en ny samling kaldet The Sevens. Dette markerede en af de højeste rekordvedvarende gennemsnitlige gaspriser og -forbrug over en 10-minutters periode i Ethereums historie. Den eneste anden begivenhed med mere brug i nyere historie er juni-krakket. 18,000+ brugere gik til kamp om de 7,000 tilgængelige NFT'er i samlingen. Gulvprisen ligger i øjeblikket på 1 ETH.

Lukning Tanker

Da bredere kryptomarkeder ser en betydelig løftestangsdrevet korrektion, har DeFi-protokolbrugen skubbet frem til nye højder, selv mens tokenpriserne forbliver noget svage. Stablecoin-centreret brug i DeFi er fortsat den førende applikation for økosystemet, da de 5 bedste protokoller efter likviditet alle er centreret omkring stablecoin-brug i lån, udlån og bytte. Det er den ene part, der stabler stablecoin-udbyttet.

I mellemtiden har NFT'er set en lille tilbagegang i den samlede sekundære markedsinteresse. En af historiens største udmøntningsbegivenheder gik dog ned med The Sevens, hvor 18,000+ møntere konkurrerede om 7,000 unikke samleobjekter. Oven i det ser de største indehavere af premium NFT'er i CryptoPunks og Bored Apes ud til at være flyttet ind i HODL-tilstand, med færre og færre handler og ejerskifte.