Indledende note: Vi har inkluderet et kort afsnit i slutningen af denne artikel (og i fremtidige DeFi-artikler), der dækker de mest presserende nyheder og begivenheder fra den foregående uge. Vi vil dække emner såsom nye produktlanceringer, vigtige partnerskaber og muligheder såsom community airdrops eller lanceringen af incitamenterede deltagelsesordninger.

Små og mellemstore udlånsplatforme

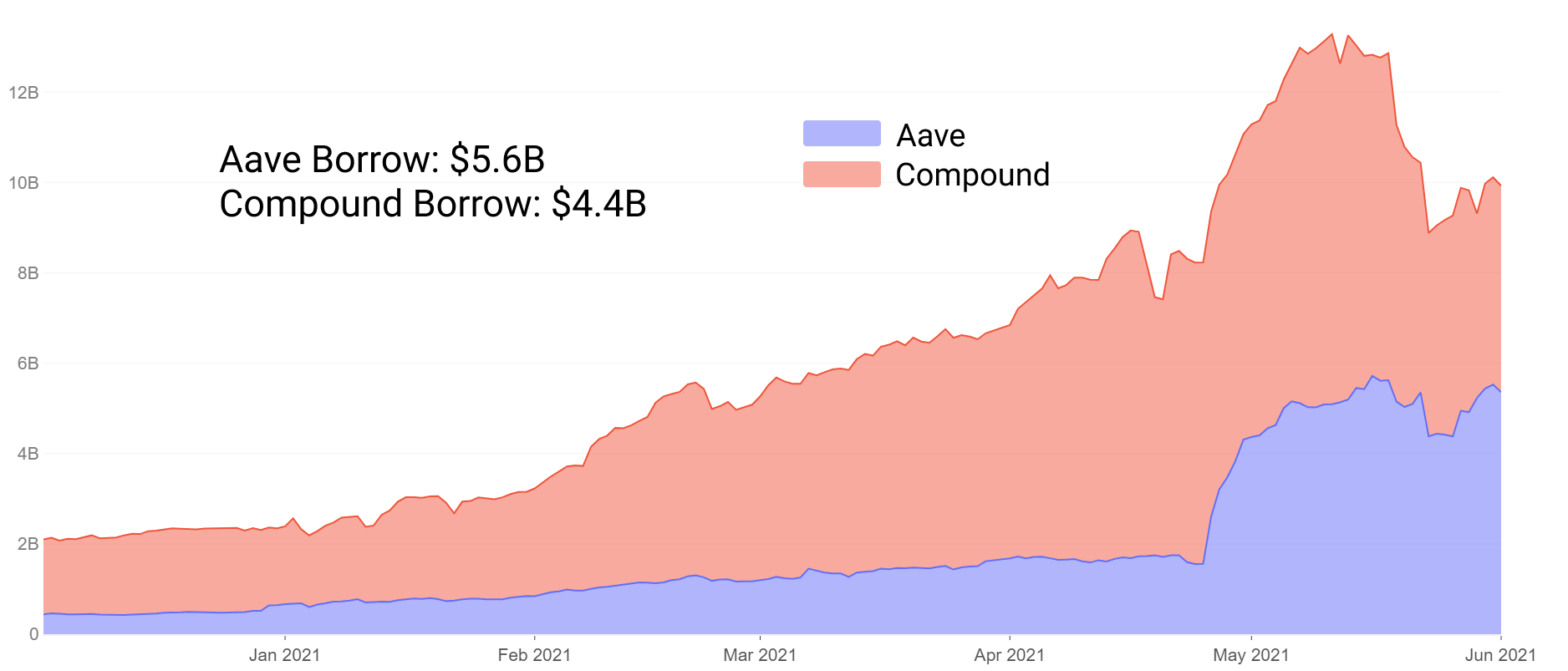

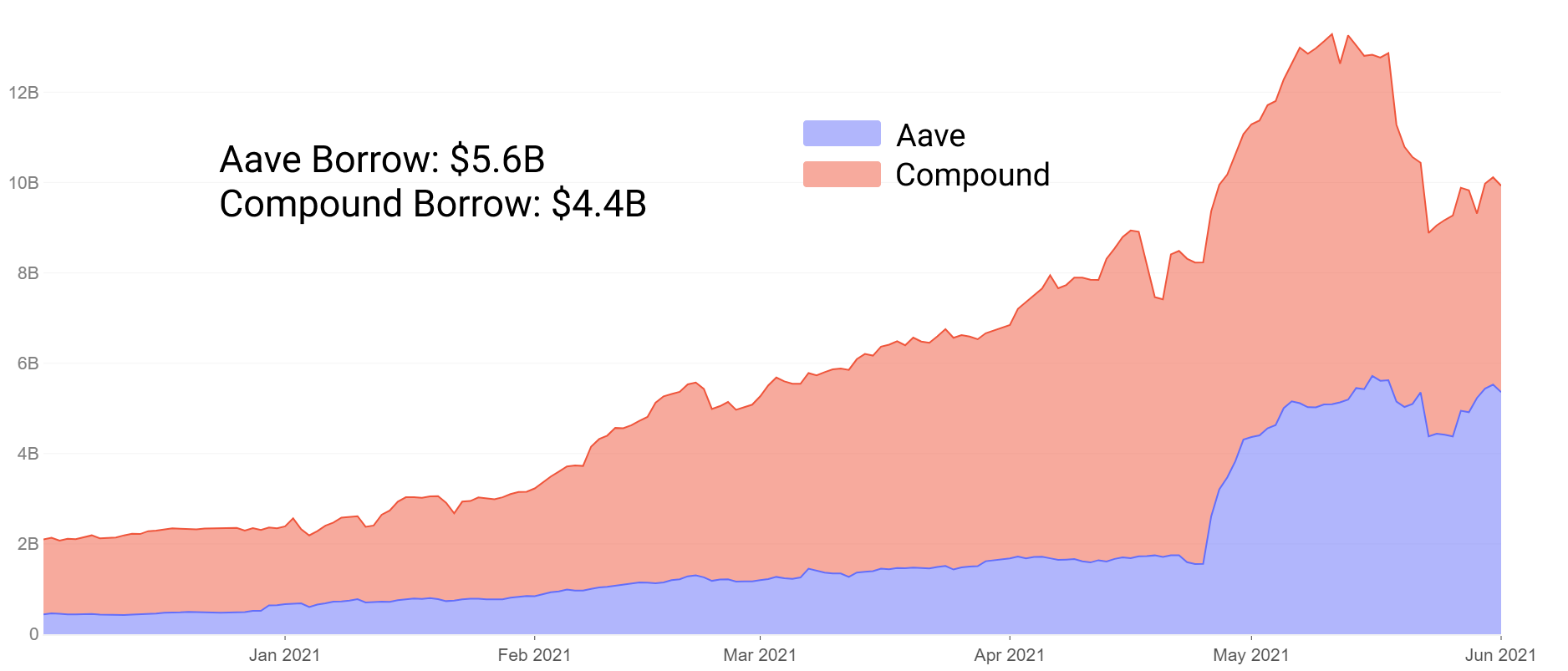

Udlån har i nogen tid ledet blue chip DeFi-projekterne i total likviditet, hvor Aave og Compound fortsat er dominerende i sektoren. Deres stigning har set den samlede værdilåste stigning fra $100M til $15B+ sikkerhed på mindre end 24 måneder. Dette er drevet af en afprøvet og sand formel af oversikret udlån med flere aktiver, hvor stablecoin-likviditet har føringen i adoptionen blandt låntagere.

For et par måneder siden vendte Aave Compound i samlede indskud, delvist drevet af dets likviditetsmine-incitamenter og tilføjede funktioner som yderligere sikkerhedsstillelse, stabile renter og mere. Fra juni har Aave også vendt den samlede værdi af lånt, og dominerer nu udlånet i både indlån og udestående lån.

Vi kan til dels tilskrive Aaves succes dens vilje til at innovere og tilpasse incitamenter til brugerne. Når det er sagt, med afprøvede og sande protokoller kommer vanskeligheder med at eksperimentere.

Der er begrænset incitament for markeder af Aave- eller Compound-størrelse til at eksperimentere med helt nye ideer, der kan bringe mere end 10 mia. USD i sikkerhed i fare. I stedet kan vi se til yngre projekter og stjerneklare fællesskaber for nye bud på, hvad innovation på lånemarkedet kan give DeFi-deltagere fremadrettet.

I dette stykke vil vi udforske fem unge projekter med markedsværdier på alle <$300 mio., som alle er mindre end 10 måneder gamle, nogle helt ned til 3 måneder gamle. Vi vil dække:

- Innovation/eksperimentering – hvordan adskiller de sig fra Aave og Compound

- Forholdsvis høj risiko/højt udbytte landbrugsmuligheder blandt begyndende udlånsprojekter

Selvindfriende lån på Alchemix

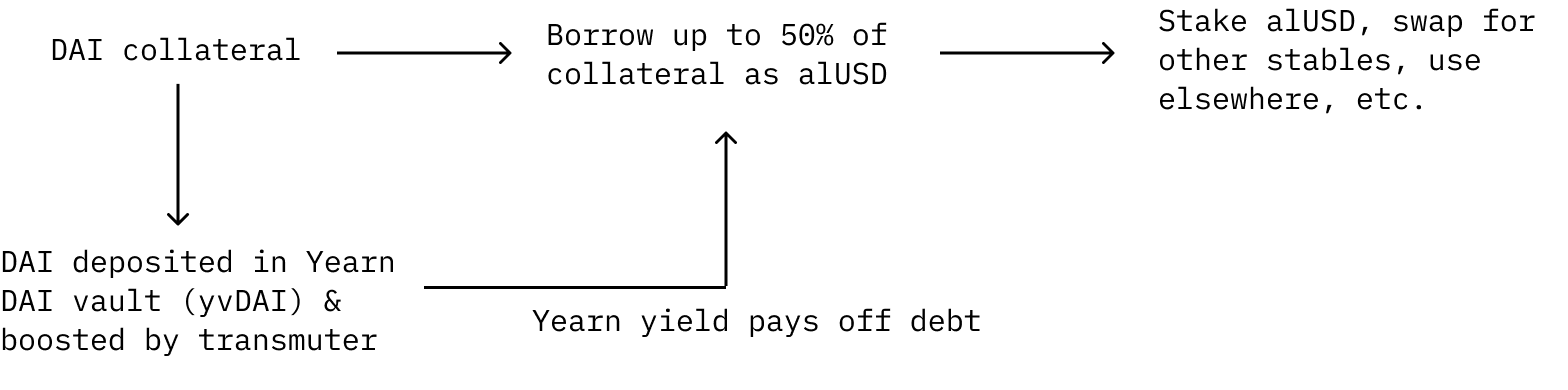

Alchemix har fået masser af opmærksomhed for sin unikke fremtidige udbytteordning. DAI kan deponeres som sikkerhed, hvorfra brugere kan låne alUSD. Indskydere kan låne op til 50 % af deres sikkerhed som alUSD. Deres gæld nedbetales automatisk med afkast fra Yearn Finance.

Den deponerede DAI sendes til Yearn Finance yvDAI-boksen for at opnå udbytte. I stedet for at betale renter på deres lån, bliver gælden automatisk betalt af afkast genereret fra DAI deponeret i Yearn. Derudover forstærkes afkast af udbytte fra "transmuteren", som er en mekanisme til at stoppe protokollen og fungerer som den primære mekanisme til at fastgøre protokollens syntetiske token(s).

Det er vigtigt at bemærke, at i denne opsætning kan brugersikkerhed ikke likvideres af eksterne kræfter, da brugergæld kun falder over tid, da protokollen modtager afkast fra Yearn yvDAI-boksen. Den åbenlyse risiko her er, at hvis Yearn yvDAI-afkastet trendede mod 0%, ville lånet teoretisk aldrig blive betalt tilbage. Brugere kan stadig manuelt tilbagebetale deres gæld, hvis satserne bliver undervældende.

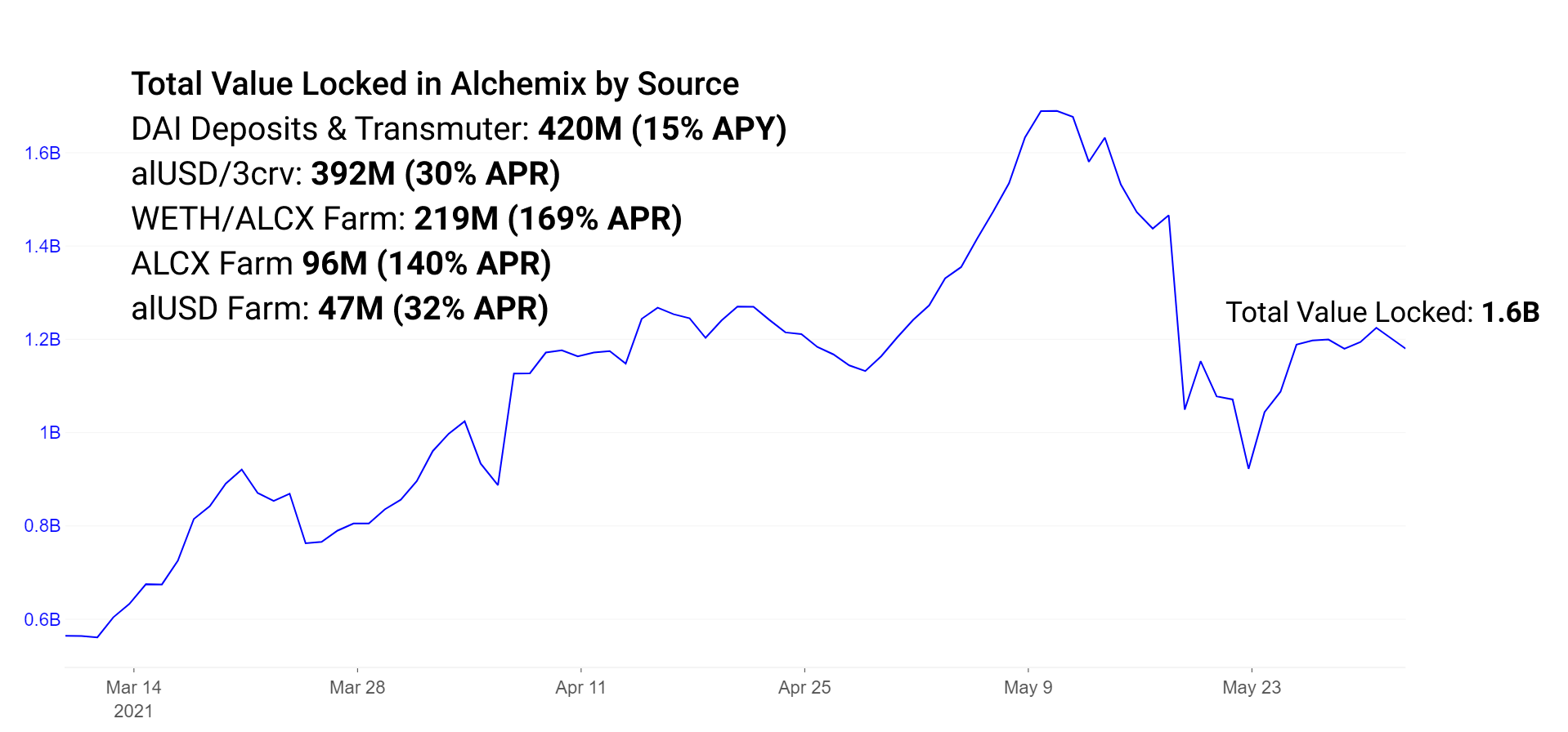

Alchemix tegner sig i øjeblikket for over 260 mio. af DAI, der i øjeblikket er deponeret i Yearn Finance fra Alchemix-indskud, og 150 mio. alUSD sidder i øjeblikket i transmuteren, konverterer til DAI og øger belønningen gennem yderligere Yearn-indskud. Yderligere TVL i Alchemix-økosystemet findes i likviditetsincitamenter og enkeltsidede belønningsmekanismer.

alUSD kan bruges som enhver anden stablecoin i DeFi-økosystemet. Populært bruges det i enten alUSD-puljen på Curve + Convex eller den enkeltsidede alUSD-farm på Alchemix. Bemærk, at denne ensidede gård er planlagt til at gå på pension. Der findes incitamenter i alUSD-puljen på Curve for at tilskynde til mere likviditet til handel med alUSD til andre stabile par.

Farms er desuden oprettet for at incitamentere likviditet i et ETH/ALCX-par til at handle governance-tokenet på Sushiswap.

Afkast af hver gård er i øjeblikket som følger:

alUSD3CRV Pool: 30% APR

ETH/ALCX Pool: 170% APR (Bemærk, at dette er pulje 2-farmen, hvilket betyder, at landmanden kræver eksponering for ALCX, det native governance-token; denne pulje har høj risiko for permanent tab, hvis prisen på ETH og ALCX divergerer.)

Enkeltsidet ALCX Pool: 140% APR

Enkeltsidet alUSD Pool: 30% APR (udgår snart)

ETH/ALCX-puljen er planlagt til at blive migreret til den nye Sushiswap Masterchefv2-kontrakt i de kommende dage. Denne nye kontrakt fra Sushiswap-teamet muliggør likviditetsincitamenter med flere belønninger. Dette betyder i tilfælde af Alchemix, at puljen nu belønner deltagere i både styringstokenet ALCX og Sushiswaps SUSHI-token.

Efterhånden som Alchemix modnes, er der en række eksperimentelle funktioner og fremskridt i protokollen, der kan udforskes. Snart udgivet funktioner inkluderer alETH og alBTC, der tilføjer flere former for sikkerhed til protokollen. Yderligere sikkerhed er attraktivt for brugere, der foretrækker at holde disse aktiver frem for stablecoins. Risk-on sikkerhedsstillelse har vist sig at være succesfuld i Aave og Compound. I Compound er ETH den største kilde til sikkerhedsstillelse, mens ETH i Aave kommer på andenpladsen. Det er sandsynligt, at Alchemix-sikkerheden vil stige, når ETH-indskud er aktiveret. Yderligere syntetiske aktiver er desuden attraktive for token-indehavere, der ønsker adgang til forskellige lånekilder gennem Alchemix.

Udlån i Cream Finance og Under Collateralized Laan i Jernbanken

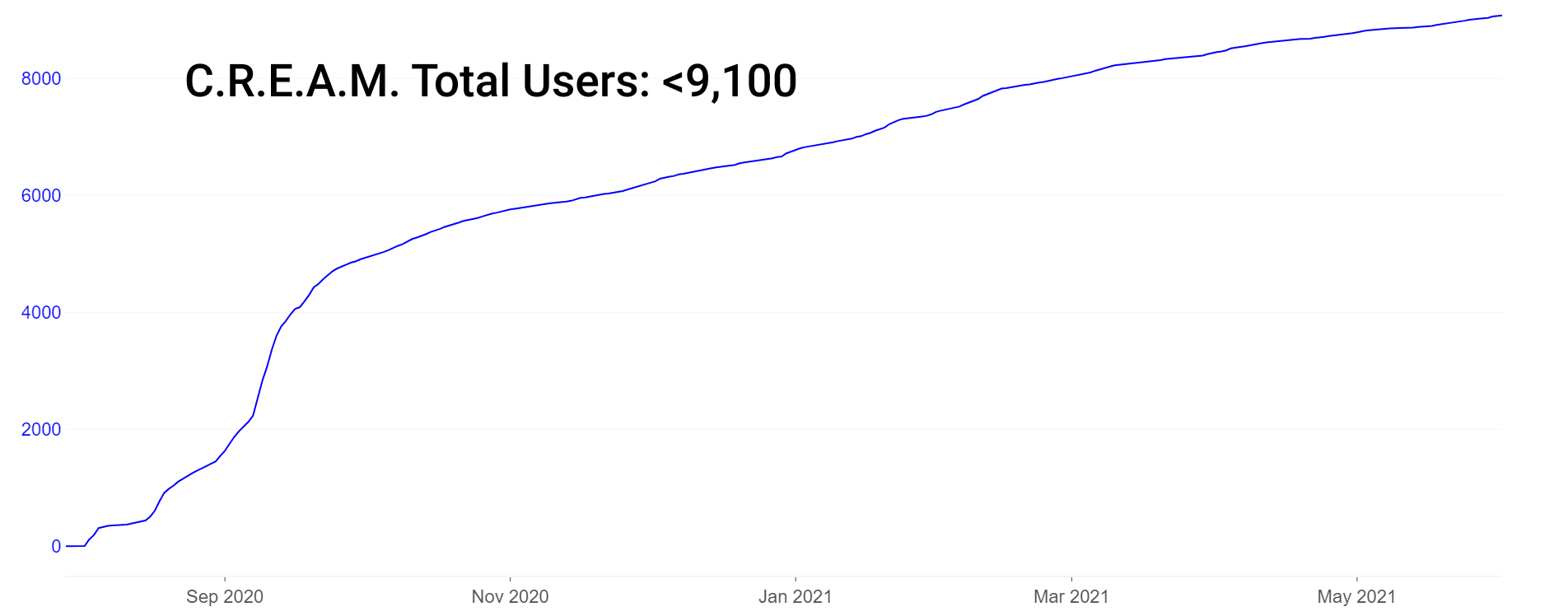

Cream er den ældste protokol på vores liste, der blev lanceret i august sidste år. Protokollen har langsomt fundet sin plads i økosystemet og samarbejder med Yearn som Yearn-økosystemets foretrukne udlånsprotokol. På grund af modningen af Aave og Compound er normal udlånsadfærd at finde de bedst mulige renter og den dybeste likviditet på disse markeder. Creams brede vifte af aktiver gør det muligt at være den almindeligt anvendte tredje mulighed, der bruges efter behov for nichelåntagere.

Cream understøtter i øjeblikket 78 aktiver af varierende størrelse og volatilitet, dog væsentligt mindre i markedsstørrelse end konkurrenterne. Store indskydere kan nemt puste størrelsen af sikkerhedspuljer op for at reducere udlåns-APY'er, og på samme måde kan de hæve i bulk og oppuste renterne. Slutresultatet er, at de tilgængelige renter hos Cream typisk er højere og mere volatile end de større udlånsmarkeder.

Bemærk, at Cream har et relativt lavt antal brugere (~9,000) sammen med sine $1B i TVL, men et så lavt brugertal er faktisk ikke unikt blandt DeFi-protokoller. Til sammenligning kan Aave kun prale af omkring 40,000 samlede brugere (unikke adresser), der nogensinde har interageret med protokollen.

Creams største innovation på det seneste er dets fokus på protokol-til-protokol-udlån, hvilket potentielt gør overdreven opmærksomhed på brugertal mindre relevant. I stedet tillægges indskydere og låntagere af både troværdighed og størrelse langt større vægt. Cream sætter kreditgrænser for låntagere med nul sikkerhed på en hvidliste over adresser. Disse omfatter betroede protokoller som Yearn og Alpha Finance. Dette er en vigtig innovation, fordi det giver protokoller mulighed for at låne aktiver uden at spilde deres egen likviditet som sikkerhed. Som sådan kan Iron Bank-produktet i øjeblikket prale af $770 millioner i sikkerhed.

Dygtige udbyttebønder kan hoppe deres aktiver rundt på en række højtydende markeder. Her er nogle eksempler på APY'er i puljer med sund likviditet i jernbanken og Cream-udlån:

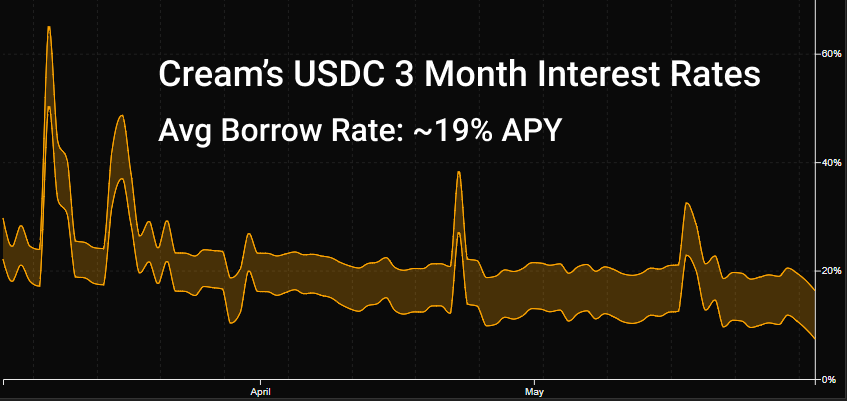

DAI, USDC: ~6% basis APY i Iron Bank, ~10% i CREAM

wBTC: ~7% basis APY i Iron Bank, 1.4% i CREAM

Efterhånden som tiden går, er protokoller, der efterligner træk ved Iron Banks nul til undersikrede kredittilgang, blevet frigivet. Idéer til at binde kredit til bankkonti (Teller), gennem identitet til konti på sociale medier (uanmeldt) og gennem rent styringsdrevne stemmer (TrueFi) på betydelige kreditlinjer er ved at blive udforsket og implementeret til en vis succes.

Udlånspuljer med flere aktiver i Rari Capitals sikring

Rari Capital har modtaget øget interesse for sent på grund af sin seneste $15M smart kontraktudnyttelse gennem en integrationsfejl med Alpha Finance. $15 mio. ETH blev taget. I kølvandet på bedrifter kan vi som investorer dømme kvaliteten af reaktionen på uroligheder. De protokoller, der reagerer effektivt på uroligheder, får ofte øget tillid og solidaritet med deres lokalsamfund. De, der ikke reagerer effektivt, kommer sig ofte ikke over den stress, der er lagt på holdet og protokollen fra mistet tillid. Juryen er stadig ude på Raris svar.

Det maksimale udbud på Rari's Fuse begrænsede sig i maj til omkring $50 mio., faldende til $26 mio. midt i udnyttelsen og den efterfølgende markedsnedgang. Udbuddet er siden steget til $37 mio.

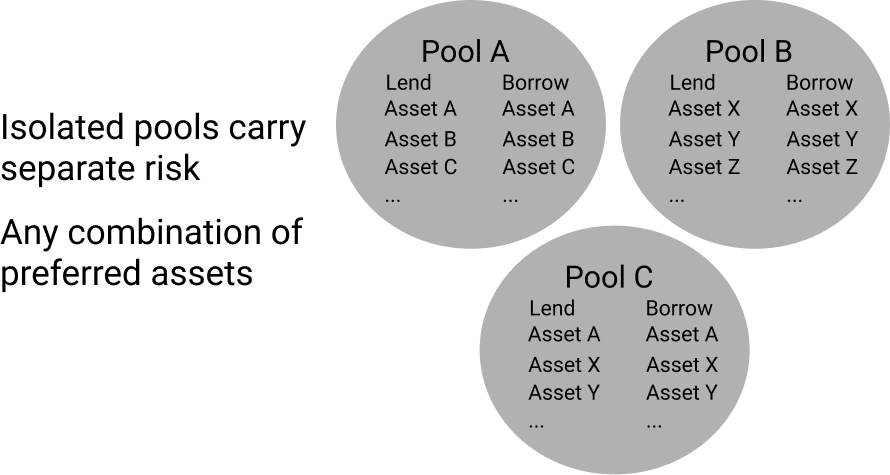

På trods af uroen har Rari Capital vist en vis modstandsdygtighed takket være dets eksperimenter og innovationstempo. Deres unikke udlånspuljer gør det muligt at skabe enhver kombination af aktiver. Dette skaber en unik markedsstruktur i modsætning til Aave og Compound, hvor alle sikkerhedsstillelser er interfacet med alle låneoptioner i isolerede puljer. I Fuse er disse individuelle puljer sat op for at isolere aktiver. Dette tillader isoleret risiko og afkast, i modsætning til Aave/Compound, hvor ethvert tilføjet aktiv skaber mere eller mindre risiko for hver långiver/låntager i platformen. Ved at isolere puljer af aktiver deler aktiverne i hver pulje kun risiko inden for denne pulje, adskilt fra resten af platformen.

Disse markeders begyndende størrelse og forhøjede risiko muliggør øget udbytte for den forsigtige udbyttelandmand. Renterne fungerer på samme måde som i Aave/Compound, hvor udnyttelseskurver styrer renten. Selvom långivere af størrelse i øjeblikket måske ikke finder dette attraktivt, kan mindre landmænd, hvis positioner ikke repræsenterer en betydelig likviditetspåvirkning, komme ind på og forlade disse markeder med overskud uden at påvirke udbyttet. Og heldigvis påvirker disse deltagere og exits kun dens individuelle pulje.

Det er ikke ualmindeligt, at nicheaktiver ser høj udnyttelse i Fuse. Her er nogle prøvepriser fra Rari Capitals største Fuse-pulje (pulje #3). Husk på, at likviditeten normalt er ekstremt tynd, og at hoppe rundt i udlånspuljer er normalt ikke passende for långivere af størrelse:

ALCX: 25% leveringshastighed APY

USDC: 23% leveringshastighed APY

DAI: 12% leveringshastighed APY

Rentefrit, sikkerhedseffektivt udlån på likviditet

Liquity bygger på meget af innovationen fra MakerDAO og laver unikke og eksperimentelle ændringer. I lighed med MakerDAO administrerer Liquity udstedelse af en stablecoin støttet af ETH og det, de har kaldt "troves", der fungerer på samme måde som Makers CDP.

Nogle vigtige ændringer fra MakerDAO til Liquity:

- Governance token -> Nul Governance

- Varierende sikkerhed, afhængighed af USDC -> ETH-kun sikkerhed

- Rentestyret udstedelse -> Indløsningsstyret udstedelse

- MKR brænder til inc-værdi -> Enkeltsidet LQTY-indsats for at optjene belønninger

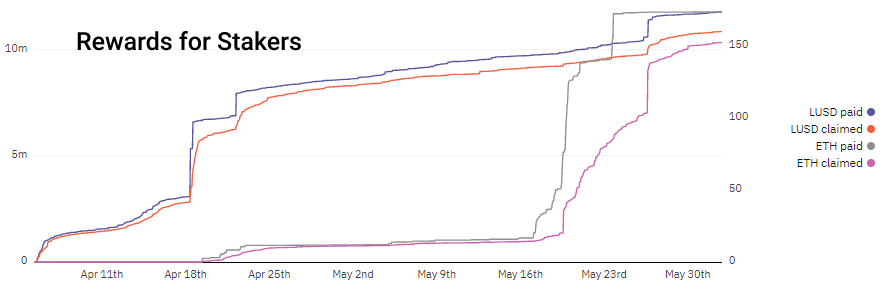

Liquity opnår rentefrit udlån og stabilitet ved at opkræve algoritmisk prissatte engangslåne- og indfrielsesgebyrer og likvidationslån under 110 % sikkerhedsstillelse. I modsætning hertil bruger MakerDAO renter til at opmuntre/afskrække låntagere. Ved at opkræve låne- og indløsningsgebyrer på Likviditet, bliver långivere og interessenter tilskyndet af denne potentielle fortjeneste, og låntagere kan beregne deres gebyrer på forhånd uden at bekymre sig om svingende renter. Læg mærke til, hvordan omsætningen stiger i tider med øgede indskud og tilbagebetalinger. LUSD betales på tidspunktet for lån, mens ETH betales under indløsning.

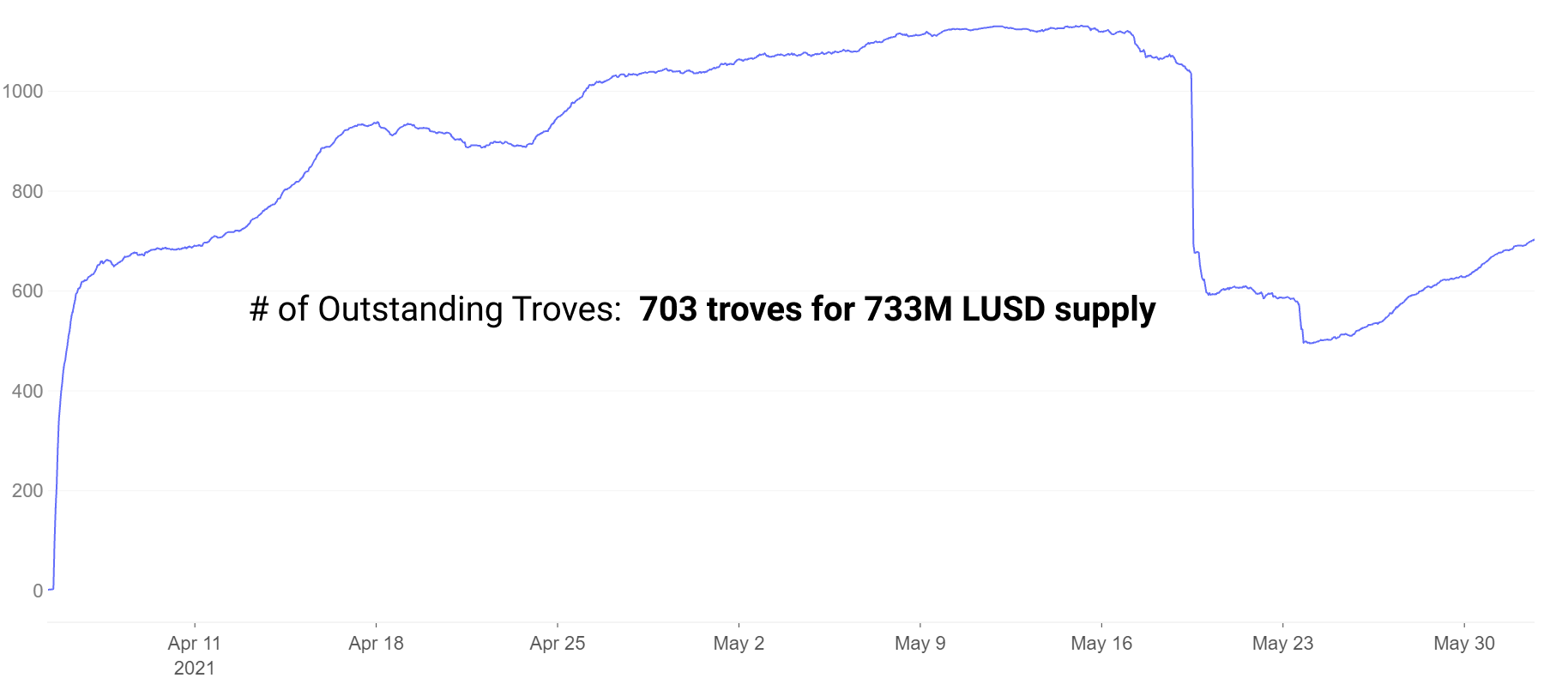

Låntagere åbner troves, der fungerer på samme måde som MakerDAO's CDP'er. Trove-tallene faldt på grund af likvidationsbegivenheder i det seneste markedskrak, men er siden vendt tilbage.

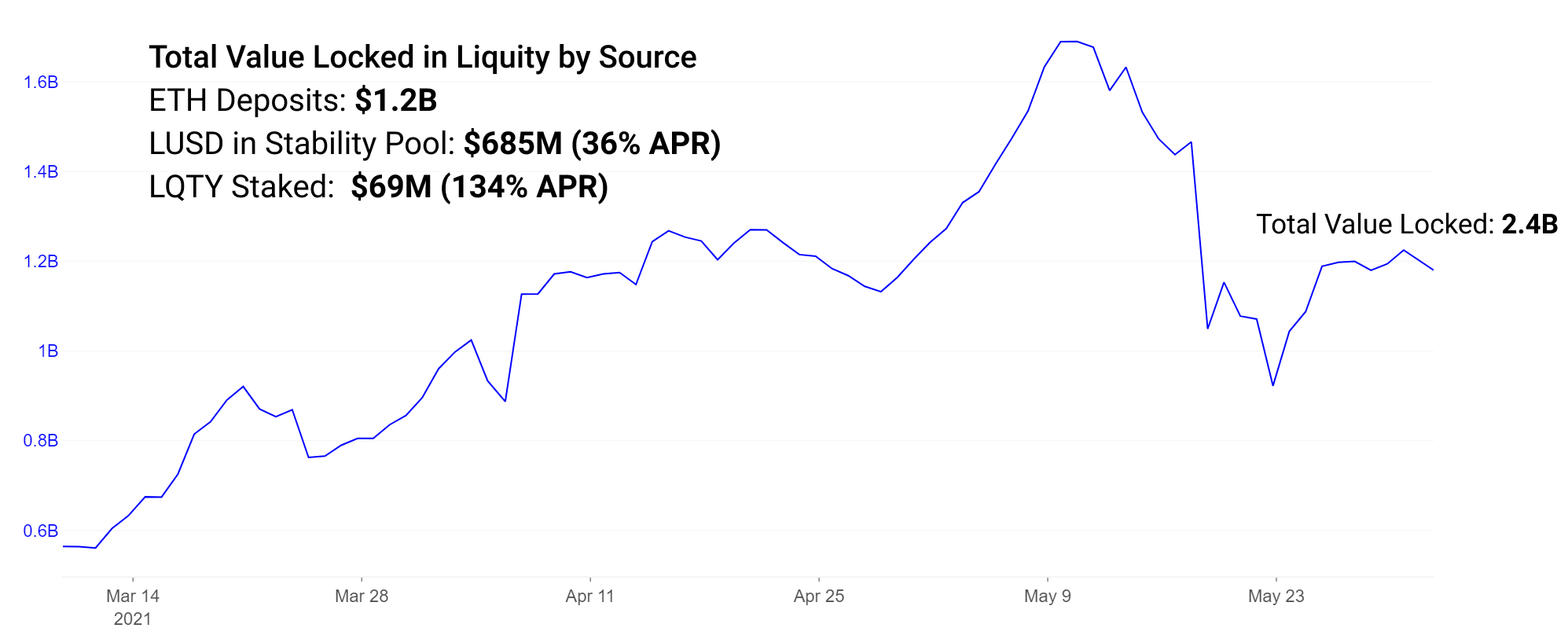

LUSD udstedt fra troves med en minimumssikkerhed på 110 % kan indbetales til stabilitetspuljen, hvilket tjener ~36 % APR i LQTY token-belønninger. LQTY kan tjene op til 134 % ÅOP på nuværende tidspunkt ved at satse LQTY for belønninger fra indløsninger.

Bemærk, at LQTY-indsatsbelønningssatsen på 134 % ÅOP er en meget variabel 7-dages sats. I perioder med høj indløsning kan denne belønning være meget høj, i andre perioder kan den være meget lavere.

Værdsættelse af protokolrisici

Vi bemærker, at mens forhøjede afkast er attraktive på tværs af alle de nævnte protokoller, er der forbundet øgede risici. Udbyttebønder, der har nyslåede styringstegn for fejlslagne projekter, kan forvente, at disse høje afkast bliver meningsløse, mens de projekter med lang levetid er mere tilbøjelige til at holde deres værdi.

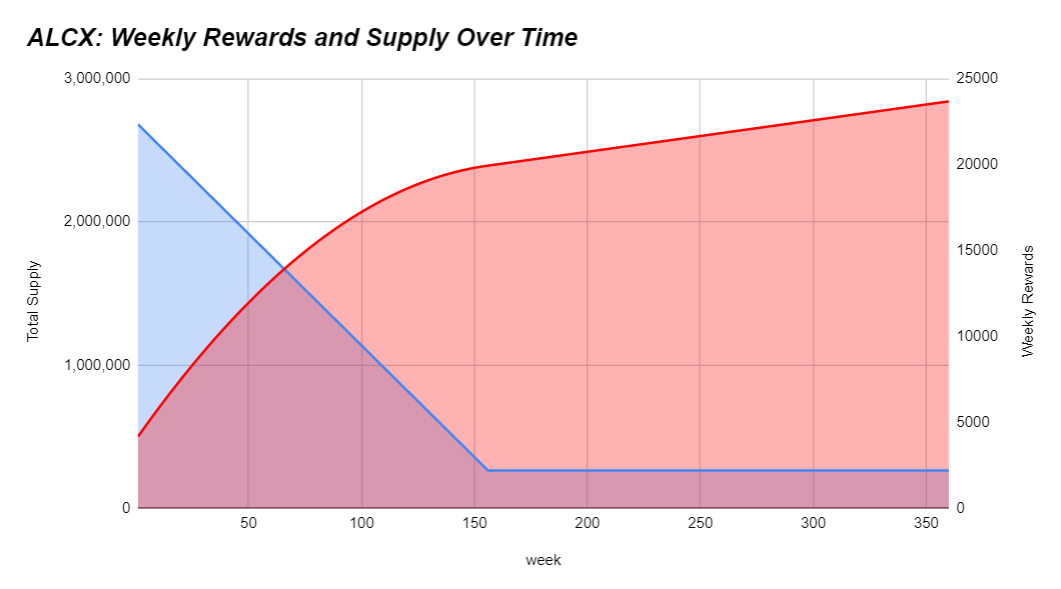

Derudover, efterhånden som flere tokens præges, er høj inflation i token-udbud tilbøjelig til at reducere prisen over tid, da mere udbud er i omløb. Landmænd bør gøre deres bedste for at forstå, om deres afkast halter, i tempo eller overstiger symbolsk inflation. Hvis priserne virker for gode til at være sande, er en af to ting næsten helt sikkert sande: a.) du er tidligt og har virkelig fundet alfa eller b.) der er øget risiko. Som et eksempel er her emissionsplanen for ALCX:

Emissionsplaner kan variere meget fra projekt til projekt. På nuværende tidspunkt vokser udbuddet af ALCX med omkring 43 % månedligt. Hvis indehaveren har eksponering for ALCX i deres strategi, kan deres mål være at overgå denne inflation. Hvis de tror på den langsigtede værdi af governance-tokenet, kan det være mindre presserende for deres strategi. Liquitys forsyning følger 32,000,000 * (1-0.5^år) årlig inflationsplan. Det betyder på nuværende tidspunkt, at der udledes omkring 16M LQTY hvert år. Denne 12-måneders periode vil markere en inflation på omkring 3.3x fra det nuværende cirkulerende udbud. Raris styringstoken spiller mindre rolle i økosystemet. Det blev udsendt som 12.5 % til teamet og resten til protokolbrugere over en 60-dages periode. Emissionsplaner varierer meget, og det er værd at forstå, hvordan enhver token, du har, bliver revalueret over tid.

Afhængigt af din risikotolerance vil din valgte strategi passe ind ved siden af tokenets inflation. Det ideelle scenarie er at holde risikoen på et minimum og samtidig overgå inflationen bedst muligt. Derudover håber du, at et stort nok antal købere/indehavere ser noget værdifuldt til at holde tokenet. Høj inflation uden sælgere kan skabe et stærkt marked, høj inflation med høj omsætning resulterer i prisdiagrammer med negative hældninger. Tokenegenskaber som protokolindtægter og andre værditilvækstmekanismer til tokenindehaveren tilskynder token-køb og besiddelse af et opdrættet token for dets nytte tidligere styring.

Forstå, at likviditetsmining normalt involverer belønninger i form af styringstokens, hvis værdi ofte er bundet til ingenting. Og selv de tokens, der belønner indehavere med protokolindtægter, har typisk slanke indtægter, så slanke belønninger. Udtrækninger i disse tokens er normalt alvorlige og langvarige, da landmænd er hurtige til at dyrke og sælge deres belønninger. Køb af disse tokens udelukkende til eksponering uden landbrug medfører ofte en betydelig fortyndingsrisiko fra token-inflation. Vi ser tilfælde i DeFi, hvor symbolsk inflation kan overstige 100,000 % årligt. Man bør gøre deres bedste for at forstå inflationsplanen og eventuelle andre tilknyttede risici.

Nye udlånsprotokoller bliver fortsat frigivet i løbet af det seneste år med varierende niveauer af eksperimentering og innovation. De kan prale af begyndende markeder med stærkt incitamenterede belønninger, forhøjet risiko og masser af plads til pivotering med små brugerbaser og tætte, meget engagerede samfund. Jo større en protokol og markedsstørrelse vokser, jo mindre formbar og let ændres bliver den. Noget af det bedste udbytte kommer ofte ved at være aktivt involveret i fællesskaber af begyndende projekter og få en puls på kvaliteten af både team og fællesskab.

Afdækning af Alpha

Dette er vores nye ugentlige segment, der kort diskuterer nogle af de vigtigste udviklinger i den foregående og kommende uge.

Med tokenpriser, der forbliver ustabile, får vi et indblik i, hvilke projekter der har langsigtet modstandskraft. Store bygherrer ignorerer ofte kortsigtede symbolske priser og fortsætter deres engagement i udvikling og samfundsopbygning under alle forhold.

- Sæsonen for lag 2 er næsten her.

Arbitrum frigav sin udvikler-beta i denne uge, zkSync lancerede sit testnet, og vi forventer flere nyheder fra Optimism-teamet i juli. Projekter fra Sushiswap til USDC og andre har allerede annonceret, at de snart vil blive lanceret på Arbitrum. - Dev-finansieringsplatformen Gitcoin luftdroppede sit governance-token GTC og Ribbon Finance luftdroppede sit governance-token RBN.

Som mange har påpeget, vil ethvert projekt i krypto uden en klar indtægtskilde for holdet og dets investorer sandsynligvis lancere et token i sidste ende. - Alchemix er indstillet på at lancere den første use-case af Sushiswaps nye multi-incitamentsafkastkontrakt MasterChefV2.

Oprindeligt beregnet til tirsdag, er udgivelsen blevet skubbet 24-48 timer tilbage af logistiske årsager. Stakere er indstillet til at modtage både ALCX og SUSHI som belønninger. Dette markerer en ny æra for Sushiswaps berømte Onsen-belønningsprogram. - alchemist lancerede mistX, en gasfri handelsplatform.

mistX bruger flashbots til at fjerne besværet med at fastsætte gaspriser eller bruge ETH til at betale gasgebyrer, i stedet trækker omkostningerne ved bundling/bestikkelse fra værdien af handlen, mislykkede handler betaler heller ikke noget. - Pods frigav deres demoprodukt til handel med optioner på Polygon.

Optioner har kæmpet for at vinde indpas i DeFi til dato med dyre produkter, jurisdiktionsbegrænsninger og kæmpende likviditet. Pods er en meget ventet optionsprotokol, som er blevet udgivet som en demo med et loft på $200k på TVL.

Kilde: https://insights.glassnode.com/defi-uncovered-experimental-lending-platforms/

- 000

- 100

- spøgelse

- adgang

- Yderligere

- Vedtagelse

- nedkastninger

- Alle

- Alpha

- Alpha Finans

- blandt

- analyse

- annoncerede

- Årligt

- omkring

- artikel

- artikler

- aktiv

- Aktiver

- Bank

- BEDSTE

- beta

- Hjulpet

- fremme

- Bygning

- kapital

- opladning

- Diagrammer

- chip

- kommer

- Fællesskaber

- samfund

- konkurrenter

- Forbindelse

- indhold

- fortsæt

- kontrakt

- Crash

- Creme

- Cream Finans

- kredit

- krypto

- Nuværende

- skøger

- DAI

- Gæld

- Defi

- Udvikler

- Udvikling

- fortynding

- drevet

- Dune

- Dyor

- Tidligt

- økosystem

- emission

- ETH

- begivenheder

- Udgang

- eksperiment

- Exploit

- gård

- landmænd

- landbrug

- Funktionalitet

- Gebyrer

- finansiere

- Fornavn

- passer

- Fokus

- formular

- Videresend

- Gratis

- funktion

- finansiering

- fremtiden

- GAS

- gas gebyrer

- Gitcoin

- Glassnode

- godt

- regeringsførelse

- stor

- link.

- Høj

- hold

- Hvordan

- HTTPS

- Identity

- KIMOs Succeshistorier

- inflation

- Innovation

- integration

- interesse

- Renter

- Investorer

- involverede

- udstedelse

- IT

- juli

- holde

- Nøgle

- stor

- seneste

- lancere

- lanceringer

- føre

- Led

- udlån

- Limited

- Likvidation

- Likviditet

- likviditetsminedrift

- Liste

- lån

- Lån

- levetid

- maker

- MakerDao

- Making

- markere

- Marked

- Markeder

- Medier

- Mining

- måned

- multi-aktiv

- nyt produkt

- nyheder

- Nyheder og arrangementer

- numre

- åbent

- Optimisme

- Option

- Indstillinger

- Andet

- Andre

- partnerskaber

- Betal

- perron

- Platforme

- Masser

- bælg

- pool

- Pools

- præsentere

- pris

- Produkt

- Produkter

- Profit

- Program

- projekt

- projekter

- indkøb

- kvalitet

- priser

- årsager

- Recover

- reducere

- svar

- REST

- Resultater

- afkast

- indtægter

- Belønninger

- Båndfinansiering

- Risiko

- sælger

- Sælgere

- Series

- sæt

- indstilling

- Del

- Størrelse

- lille

- Smart

- smart kontrakt

- So

- Social

- sociale medier

- Stabilitet

- stablecoin

- Stablecoins

- Afsætning

- Strategi

- stress

- succes

- vellykket

- forsyne

- Understøtter

- SUSHI

- sushiswap

- syntetiske aktiver

- tid

- token

- Tokens

- tolerance

- Emner

- handle

- handler

- Trading

- Stol

- TVL

- brugere

- nytte

- værdi

- Vault

- Volatilitet

- uge

- ugentlig

- WHO

- inden for

- værd

- år

- længes

- Længes efter finans

- Udbytte

- udbytte landbrug

- nul