AdgangMobility News & Assets Community for

mobilitetnyhedsudklip, artikler om tankeledelse,

on-demand podcasts, webcasts og andre vigtige aktiver

intelligens- bidraget af vores team af eksperter og

partnere.]

Salg i Europa

januar 2023: +3.6%; 1.160 millioner enheder mod 1.120 millioner

enheder

- Den seneste europæiske prognose har bragt et glimt af

positivitet. Men sammenligningen med præ-pandemiske mængder

fremhæver, hvor langt registreringerne er faldet. Væksthastigheden

i løbet af måneden sammenlignes med januar 2022, hvor den fulde

omfanget af halvlederforsyningsproblemer begyndte at dukke op.

Registreringen af europæiske lette køretøjer blev forbedret sammenlignet med

tidligere måneder og havde en stigning på 3.6 % år-til-år (å/å)

i januar-prognosen. Det langsomme opsving i januar var

forværret af den forbedrede, men igangværende halvledersituation.

Også krigen i Ukraine fortsætter med at holde markedet tilbage. Med

inventar allerede er blevet skåret tilbage og mangel på

komponenter, der får mange til at stoppe produktionen i 2022, køretøj

tilgængeligheden faldt betydeligt, hvilket medførte langt svagere

registreringer. Selvom der er sket en vis forbedring i dette

situation, kæmper store OEM'er fortsat for at finde nok

komponenter til at imødegå lange ventelister. Den vigtigste faktor, at

vil ramme sin præstation vil igen være mangel på

halvledere. På trods af virkningen af halvlederforsyningen

situationen i januar, bør tilgængeligheden af køretøjer forbedres noget

i 2023-24. Personbilsregistreringer i den europæiske region vil

sandsynligvis stige 6.2 % å/å i løbet af 2023 til omkring 15.8 millioner enheder.

Dette vil dog være omkring 21 % under den femårige før-COVID-19

pandemisk gennemsnit.

- Salget i Europa faldt 20.9% i januar 2023 sammenlignet med

samme periode i 2020, før krisen. Stigningen i regionen

sidste måned blev bestemt af modsatrettede tendenser mellem EU26+

Den Europæiske Frihandelssammenslutning (EFTA) og den østeuropæiske

marked. Den vigtigste faktor, der vil påvirke dens ydeevne, vil igen

være mangel på halvledere. Dette ramte de fleste OEM'ers produktion

fra begyndelsen af 2021, men halvledermanglen stadig betydeligt

påvirker salgsvolumen i hele regionen. Ikke desto mindre der

var stærke fremgange på nogle markeder. De største gevinster blev set i

markeder, såsom Belgien (op 20.8%), Østrig (op 19.5%), Grækenland (op

89.8 %), Italien (op 16.4 %), Portugal (op 44.8 %), Spanien (op 49.1 %) og

Det Forenede Kongerige (op 14.8%). Nogle markeder viste sejre i januar,

Frankrig (op 8.2%), Holland (op 7.7%) og Danmark (op

1.3 %). I modsætning hertil er markeder som Finland (ned 7.6%), Tyskland

(ned 1.6 %), Sverige (ned 24.0 %) og Norge (ned 58.6 %)

tab i januar.

- Desuden er de implementerede bilstimulusprogrammer stadig direkte

påvirke genopretningen af de forskellige markeder, selvom nogle af

disse programmer, der startede efter de strenge lockdowns i 2020 har

allerede stoppet, eller incitamenterne blev sænket. Ser tilbage til

2022 startede det vesteuropæiske marked svagt ind i første kvartal

2022. Men med den stigende mangel på halvledere og

starten på konflikten mellem Rusland og Ukraine, regionens præstation

gradvist svækket, så efterspørgslen oversteg udbuddet. Dette resulterede

i lange ventetider for bestilte nye køretøjer, samt

øget efterspørgsel og priser på brugtbilsmarkederne. Genopretning

cyklusser vil i høj grad være bestemt af normaliseringen af

halvlederforsyninger, der startede i sidste kvartal af 2022.

Risikoen for endnu en vinter med høje COVID-19-infektioner og

restriktioner skete heldigvis ikke. Krisen skærpes

operationelt og økonomisk pres på en allerede stresset global

bilindustrien, især da OEM'er og leverandører finjusterer

strategier til at håndtere efterspørgsel efter "nye normale" køretøjer

niveauer.

- Vi er fortsat forsigtige med udsigterne til bedring med nøglemarkeder

vil sandsynligvis opleve forskellige efterspørgselscyklusser. Let køretøj

registreringer i den bredere vesteuropæiske region vil stige

7.5 % å/å i 2023 til omkring 12.5 millioner enheder. Dette ville dog være

omkring 21.0 % under gennemsnittet før COVID-19-pandemien i

2015-19.

- Vi fortsætter med at forudsige en vinter recession. Diverse modvind

tynger den indenlandske og eksterne efterspørgsel, herunder høj

inflation udhuler husholdningernes realindkomst, svag stemning, høj

usikkerhed og strammere økonomiske forhold. Førende

indikatorer, herunder vores Purchasing Managers' Index™ (PMI™) data,

begyndte at stige i slutningen af 2022, men forbliver på niveauer, der indikerer

en mild recession. Alligevel med energirelaterede risici at have

faldet for nylig, har vi opjusteret vores reale BNP-vækst

prognoser.

- Forbrugerprisinflationen vil fortsætte med at falde i 2023. HICP

inflationen faldt markant i november og december 2022,

under-shoot markedets konsensusforventninger i begge måneder,

primært drevet af energipriser. Basiseffekter vil presse hårdt ned

om energi- og fødevareinflationsrater i de kommende måneder, og

moderation i undersøgelser af industrivirksomheders prisintentioner og

faldende producentprisinflation er også tegn på

lavere kernevareinflation. Tjenester inflation bør også

let, efterhånden som boostet fra indestængt efterspørgsel forsvinder.

- Styringsrenterne vil stige yderligere i begyndelsen af 2023. Efter at have leveret

ekstraordinære ryg-til-ryg 75-basispoint renteforhøjelser på sit tidspunkt

møder i september og oktober 2022, Den Europæiske Centralbank

(ECB) hævede sin indlånsfacilitetrente (DFR) med 50 basispoint

december 2022 til at nå 2 %, det højeste niveau siden 2008. ECB's

vejledning er fortsat vejledende for yderligere renteforhøjelser på grund af bekymringer

om vedvarende høj inflation og relaterede risici, og vi

forventer et toppunkt for DFR på 3 % i marts. Dette understøtter

euro, som sammen med andre valutaer er steget markant

mod den amerikanske dollar.

- Langsigtede vækstudsigter for euroområdet vil fortsat være udfordrende.

Ser man ud over den kortsigtede modvind til vækst, strukturel

faktorer vil sandsynligvis begrænse euroområdets reale BNP-vækst.

De demografiske tendenser er ugunstige i mange medlemslande, mens

produktivitetsvæksten har været på en langsigtet nedadgående tendens. Medlem

stater med meget høje offentlige gældsbyrder vil også have brug for

store, flerårige finanspolitiske tilpasninger. Markedspres for finanspolitiske

stramning vil sandsynligvis bygge som Den Europæiske Centralbank (ECB)

reducerer sin politiske støtte. Vi estimerer en langsigtet potentiel reel

BNP-vækst for euroområdet på omkring 1 %.

- Registreringer af lette køretøjer i det bredere vesteuropæiske område

regionen vil stige 7.5 % å/å i 2023 sammenlignet med den lave base

i 2022, faldende til under 11.7 millioner enheder. Det vil være omkring 21.8 %

under COVID-19 præ-pandemigennemsnittet i 2015-19. Imidlertid

markedet bør også fortsætte med at vokse i de kommende år for at toppe

på omkring 14.0 millioner enheder i 2025. Sammenlignet med udviklingen

i Vesteuropa var efterspørgslen i Centraleuropa en smule stærkere og

noterede en solid gevinst sammenlignet med samme måned i 2022, med

105,984 enheder, hvilket betyder en gevinst på 12.9%. For hele året 2022

markedet faldt 5.7 pct. Stigninger og volumenstigninger i januar var

tydeligt på mange centraleuropæiske markeder, såsom Bulgarien (op

9.5 %), Ungarn (op 14.5%), Polen (op 21.4%) og Rumænien (op

22.1 %). De vigtigste negative faktorer i januar var Slovakiet (ned

0.7 %) og Slovenien (ned 1.5 %). Desuden viste Østeuropa

et meget svagere resultat sammenlignet med de to andre markeder i

europæisk region. Efterspørgslen i Østeuropa faldt i løbet af måneden

igen (ned 34.0 %) sammenlignet med samme periode i 2022. De vigtigste

Årsagen til dette svage volumen var det stærke tab i den ukrainske

marked (ned 38.8%), hvilket er relateret til Ruslands invasion i

Ukraine. Desuden viste det russiske marked et tab (ned 64.1 %)

sammenlignet med samme måned i 2022.

- Hvad angår hele året 2022, blev det europæiske marked for lette køretøjer offentliggjort

et tab på 11.2%, med et salg på 14,881,293 enheder, primært pga.

det begrænsede udbud på grund af halvledermanglen og

Rusland-Ukraine konflikt. Resultaterne var påvirket af tab i

Vesteuropa (ned 6.1%) og store tab i Østeuropa

(ned 33.9%). Den centraleuropæiske region klarede sig kun lidt

bedre end det vesteuropæiske marked med et tab på 5.7 % for

helår 2022. Halvledermanglen vil påvirke

kortsigtet udvikling, i hvert fald gennem første halvdel af

2023.

- Protektionisme er en fremtrædende kilde til bekymring. Truslen om

en total handelskrig kunne være nok til at udskyde nogle udgifter,

især investering. Emerging-market turbulens er en yderligere

modvind til vækst og en kilde til usikkerhed. Politisk

udviklingen i Rusland og Tyrkiet, den potentielle effekt på

suveræne renter og spænd og smitte til andre medlemslande

også fortjener opmærksomhed.

- For den vestlige del af kontinentet er en lille fremgang

forventes i 2023, med en stigning på 7.5 % til 12.5 mio

enheder - omkring 850,000 enheder mere end i 2022. Centralen

Den europæiske region forventes også at forbedre sig og opnå en gevinst

i 2023. Vi forventer en lille gevinst på 3.9 % til omkring 1.36 mio.

enheder. Gevinsterne i Vest- og Centraleuropa tilsammen vil nå

13.88 millioner enheder i 2023 - omkring 6.9 % over 2022-niveauet,

men stadig mere end 4.2 millioner enheder færre end i 2019.

- Den russisk-ukrainske militærkonflikt har forårsaget en større

forstyrrelse i vores kort-, mellem- og langsigtede antagelser i

marts prognose runde. De nuværende estimater er baseret på en snarere

pessimistisk scenarie, som inkluderer et langvarigt militær

stand-off; vedvarende sanktioner mod Rusland på vegne af USA,

EU og deres allierede selv efter præsidentvalget i

Rusland i 2024; og en langsom bedring i Ukraine fra skaderne

forårsaget af de militære aktioner. I 2022 så vi negativ dynamik

i alle østeuropæiske lande, med de store tab i disse

involveret i konflikten: Ukraine (ned 62.1%), Rusland (ned

60.6 %) og Hviderusland (ned 63.3 %), som er blevet sanktioneret for

at tilbyde sit territorium til russiske tropper. Det samlede østlige

Det europæiske marked faldt 33.9 % å/å. For 2023 kun en lille smule

forbedring forventes, vil markedet sandsynligvis vokse 2.0% op til

1.92 millioner enheder.

- I det aktuelle S&P Global Mobility-scenarie, let køretøj

Salget i Østeuropa vil kun overgå volumen i 2021

2033. Selv da vil den ikke nå op på 4 millioner enheder. I stedet dette

skal ske i 2028 inden for prognoseperioden. I længere tid

sigt forventes Vesteuropa ikke at vende tilbage til 2007-salget

topniveau. Nogle markeder kan endda gå ind i en demotoriseringsfase

de tidlige stadier af det næste årti. Overraskende, opsvinget

vej forventes at være på den positive side. Ophobet efterspørgsel er

større og frem for alt frigiver langt hurtigere og hurtigere end

forventet. Dette resultat blev hjulpet af et generelt miljø, der

har været støttende, hvilket inkluderer ekstremt lave energipriser,

hurtige gevinster i købekraft i mange lande, og ECB's

pengepolitik. Men på længere sigt, mange af kernen

spørgsmål, herunder offentlig gæld, arbejdsløshed og pensionssystemer,

vil stadig være på plads. Desuden bliver Europa nødt til at klare sig

strukturelle begrænsninger, såsom kedelig demografi (med nogle

undtagelser), stadig mere begrænsende transportlovgivning, og

forstyrrende sociale udviklinger (f.eks. ændringer i transportvaner og

forhold til biler) i samme tidsramme, hvilket kan hæmme

salgspotentiale for køretøjer. Kontinentet skal også klare

Brexit effekt. Desuden vil overgangen til elektrificering føre til

til en fase med usikkerhed, fordi det ikke er klart hvilket koncept

(plug-in hybrid elektrisk, batteri elektrisk, komprimeret naturgas,

brændselscelle, benzin eller diesel) kommer ud på toppen. I den

især privatbilkøbersektoren vil usikkerheden fortsætte

fordi ingen ønsker at forblive med en "forældet" bil eller koncept.

Hertil kommer OEMs' flåde CO2-emissionsmål fra

2020/21 bliver en kæmpe udfordring for alle deltagere og vil

påvirke markedsstrukturen, drivaggregatets mix og bilpriserne. På den

positive side, bør væksten i de centraleuropæiske lande blive

mere bæredygtigt, da markedet langt fra er mættet og nyt

efterspørgslen, dvs. nytilkomne på markedet for nye biler, bør beholde

bygning, sammen med formue- og indkomstgevinster. Østeuropa burde

også opsving på mellemlang til lang sigt. Udsigterne i Tyrkiet er

lys, takket være stærke demografiske og økonomiske potentialer.

Rusland præsenterer en mere kompleks sag. Det kan dette marked utvivlsomt

nemt give 2.5 millioner enheder på regelmæssig basis, men nogle

strukturelle udviklinger, f.eks. skabe en mere diversificeret økonomi,

er nødvendige for at gøre den skrøbelige kæmpe til en topspiller.

Europas produktion

januar 2023: +7.1%; 1.31 millioner enheder mod 1.23 millioner

enheder

Vesteuropa, Centraleuropa og Tyrkiet

- Med denne februar-opdatering er dataene for 2022-produktionen

stort set fuldt ud aktualiseret. I modsætning til resten af verden

hvor produktionen faldt i fjerde kvartal i forhold til tredje kvartal,

dette område oplevede en sekventiel forbedring på 17 % i sidste kvartal.

Ser man på år-til-år udvikling, fjerde kvartals produktion

voksede med 14 % i Europa, eksklusive Commonwealth of Independent

stater (CIS), mens den kun voksede marginalt i resten af

verden. Som et resultat viste produktionen en år-til-år vækst på 22 %

for andet halvår og 5 % på hele året.

- Sammenlignet med referenceåret 2019, europæisk produktion

faldet med 23% med Ford, Renault-Nissan-Mitsubishi og

Jaguar-Land Rover faldt med mere end 30 %; Volkswagen,

Stellantis, BMW og Mercedes-Benz i rækken af de regionale

gennemsnit; og Hyundai op med 9 pct.

- Ser vi på 2023, det generelle tema om forsyningskædeforstyrrelser

overgangen til efterspørgselsproblemer forbliver intakt. Mens frygt for

produktionsforstyrrelser relateret til energiinput har noget

aftaget, forbliver strømmen af chips en begrænsning, og det er der

stigende bekymring vedrørende vægten af efterspørgsel på niveauet af

output for 2023. Selvom sekventiel forbedring klart fortsatte

i fjerde kvartal 2022 bliver salgsudsigterne kritiske, da

varebeholdningerne er tilbage til niveauerne for præ-halvledermangel (endnu langt

fra præ-COVID niveauer).

- Vi forventer, at byggetempoet vil stabilisere sig i den nærmeste fremtid

semester. I betragtning af det svage sammenligningsgrundlag i første halvdel af

år, det udmønter sig i en produktionsvækst på 5 % i 2023. Efter

endnu et år med bedring i 2024, bør mængderne stabilisere sig i

række på 16.5-17.0 millioner enheder, mere end 3 millioner enheder under

toppen observeret i 2017.

Rusland og SNG

- Produktionen er dette område er kollapset siden slutningen af februar

da russiske væbnede styrker invaderede Ukraine. Produktionen har været

afbrudt på de fleste fabrikker i Rusland, og dem der stadig kører

er i genstartstilstand med meget bløde lydstyrker. Bind i anden

halvdelen af året skæres ned med næsten det halve, med Rusland selv

faldet med 70 pct. Selvom resultatet af Rusland-Ukraine

krisen er meget usikker, vil krigen sandsynligvis blive efterfulgt af en

geopolitisk dødvande, og de fleste officielle sanktioner vil sandsynligvis være det

på ubestemt tid i hele prognosen. Som følge heraf har vi

forventer, at mængderne forbliver i intervallet på 1 million enheder gennem

horisont, mens produktionen nåede 1.8 millioner enheder i 2021 og 2.4

millioner enheder i 2012-13.

Denne artikel blev udgivet af S&P Global Mobility og ikke af S&P Global Ratings, som er en separat administreret division af S&P Global.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- Platoblokkæde. Web3 Metaverse Intelligence. Viden forstærket. Adgang her.

- Kilde: http://www.spglobal.com/mobility/en/research-analysis/europe-sales-and-production-commentary-february-2023.html

- 000

- 1

- 11

- 2%

- 2017

- 2019

- 2020

- 2021

- 2022

- 2023

- 2024

- 7

- 9

- a

- aftog

- Om

- over

- opnå

- tværs

- aktioner

- Desuden

- Yderligere

- adresse

- justeringer

- påvirke

- Efter

- mod

- Alle

- allerede

- Skønt

- ,

- En anden

- Forventet

- OMRÅDE

- væbnet

- omkring

- artikel

- artikler

- Aktiver

- Association

- opmærksomhed

- Østrig

- automotive

- bilindustrien

- tilgængelighed

- gennemsnit

- tilbage

- Bank

- bund

- baseret

- grundlag

- batteri

- fordi

- bliver

- bliver

- før

- være

- Hviderusland

- Belgien

- jf. nedenstående

- Bedre

- mellem

- Beyond

- Bit

- BMW

- boost

- Brexit

- Bright

- bragte

- bygge

- Bygning

- Bulgarien

- bil

- biler

- tilfælde

- forårsagede

- forårsager

- forsigtig

- central

- Centralbank

- centraleuropa

- kæde

- udfordre

- udfordrende

- Chips

- CIS

- klar

- tydeligt

- co2

- co2-emissioner

- kollapsede

- kombineret

- Kom

- kommer

- commonwealth

- samfund

- sammenlignet

- sammenligning

- komplekse

- komponenter

- Konceptet

- Bekymring

- Bekymringer

- betingelser

- konflikt

- Konsensus

- begrænsninger

- Contagion

- kontinent

- fortsæt

- fortsatte

- fortsætter

- kontrast

- bidrog

- Core

- kunne

- lande

- Covid-19

- Oprettelse af

- krise

- kritisk

- valutaer

- Nuværende

- Klip

- cykler

- data

- Gæld

- årti

- december

- Faldende

- leveret

- Efterspørgsel

- demografiske

- Demografi

- Danmark

- depositum

- Trods

- bestemmes

- Udvikling

- udvikling

- DID

- diesel

- forskellige

- forskellige

- direkte

- Forstyrrelse

- forstyrrelser

- forstyrrende

- diversificeret

- Afdeling

- Dollar

- Indenlandsk

- ned

- nedad

- drevet

- drivere

- droppet

- i løbet af

- dynamik

- Tidligt

- nemt

- østlige

- øst Europa

- ECB

- Økonomisk

- økonomi

- effekt

- effekter

- Valg

- Elektrisk

- forhøjet

- Emissioner

- energi

- energipriser

- nok

- Indtast

- Miljø

- især

- væsentlig

- skøn

- skøn

- Ether (ETH)

- EU

- euro

- Europa

- europæisk

- Europæiske Centralbank

- Europæiske lande

- Eurozonen

- Endog

- udviklinger

- enestående

- Eksklusive

- forvente

- forventninger

- forventet

- erfaring

- eksperter

- ekstern

- ekstremt

- Facility

- faktorer

- Blegner

- Fall

- Faldende

- langt

- FAST

- hurtigere

- frygt

- februar

- endelige

- finansielle

- Finland

- firmaer

- Fornavn

- Fiscal

- FLÅDE

- flow

- efterfulgt

- mad

- Forces

- Ford

- Forecast

- Fjerde

- FRAME

- Fransk vin

- Gratis

- fra

- Brændstof

- fuld

- fuldt ud

- yderligere

- Gevinst

- gevinster

- GAS

- benzin

- BNP

- gdp-vækst

- Generelt

- geopolitiske

- Tyskland

- kæmpe

- given

- Global

- varer

- gradvist

- Grækenland

- Grow

- Vækst

- Halvdelen

- ske

- Hård Ost

- have

- modvind

- hjulpet

- Høj

- Høj inflation

- højeste

- højdepunkter

- stærkt

- Hikes

- Hit

- rammer

- hold

- horisont

- husstand

- Hvordan

- Men

- HTML

- HTTPS

- kæmpe

- Ungarsk vin

- Hybrid

- Hyundai

- KIMOs Succeshistorier

- implementeret

- Forbedre

- forbedret

- in

- Incitamenter

- omfatter

- Herunder

- Indkomst

- Forøg

- øget

- Stigninger

- stigende

- stigende

- uafhængig

- Indikatorer

- industrielle

- industrien

- Infektioner

- inflation

- i stedet

- Forstærker

- intentioner

- afbrudt

- invasion

- opgørelse

- investering

- involverede

- spørgsmål

- IT

- Italiensk vin

- selv

- januar

- Holde

- Nøgle

- Kingdom

- Mangel

- stor

- vid udstrækning

- større

- Efternavn

- Sent

- seneste

- føre

- førende

- Lovgivning

- Niveau

- niveauer

- lys

- Sandsynlig

- Limited

- Lister

- lockdowns

- langsigtet

- længere

- leder

- off

- tab

- Lav

- Main

- større

- lykkedes

- Ledere

- mange

- Marts

- Marked

- Markedsstruktur

- Markeder

- midler

- møder

- medlem

- Merit

- Militær

- million

- mobilitet

- tilstand

- mådehold

- Monetære

- Pengepolitik

- Måned

- måned

- mere

- mest

- flerårigt

- Natural

- Naturgas

- I nærheden af

- næsten

- nødvendig

- Behov

- negativ

- Ikke desto mindre

- Ny

- nytilkomne

- nyheder

- næste

- normal

- Norge

- november

- oktober

- tilbyde

- officiel

- ONE

- igangværende

- operationelle

- modsætning

- Andet

- Resultat

- Outlook

- Tempo

- pandemi

- del

- deltagere

- partnere

- sti

- Peak

- pension

- ydeevne

- periode

- perioder

- vedvarende

- pessimistisk

- fase

- pick

- Place

- planter

- plato

- Platon Data Intelligence

- PlatoData

- spiller

- kastet

- Podcasts

- punkter

- Polen

- politik

- politisk

- Portugisisk vin

- positiv

- positivitet

- indsendt

- potentiale

- magt

- gaver

- præsidentkandidat

- tryk

- tidligere

- pris

- Priser

- prissætning

- primært

- producent

- produktion

- produktivitet

- Programmer

- fremtrædende

- udsigter

- offentlige

- offentlige sektor

- offentliggjort

- køb

- Skub ud

- Kvarter

- hævet

- rækkevidde

- Sats

- renteforhøjelser

- priser

- hellere

- ratings

- nå

- nået

- ægte

- grund

- rebound

- for nylig

- recession

- registreres

- opsving

- reducerer

- om

- region

- regional

- fast

- relaterede

- forhold

- forblive

- resterne

- REST

- restriktioner

- resultere

- Resultater

- afkast

- Rise

- Risiko

- risici

- Rumænien

- rundt

- rover

- kører

- Rusland

- Russisk

- S & P

- S&P Global

- salg

- samme

- sanktioneret

- Sanktioner

- scenarie

- Anden

- sektor

- halvleder

- Halvledere

- stemningen

- hver for sig

- september

- Tjenester

- Skift

- kort sigt

- mangel

- mangel

- bør

- betydeligt

- siden

- Situationen

- Slovenien

- langsom

- So

- Social

- Soft

- solid

- nogle

- noget

- Kilde

- suveræne

- Spanien

- Spreads

- stabilisere

- etaper

- starte

- påbegyndt

- Starter

- Stater

- Stadig

- stimulus

- stoppet

- strategier

- streng

- stærk

- stærkere

- strukturel

- struktur

- Kamp

- sådan

- leverandører

- forsyne

- forsyningskæde

- support

- Støtte

- støttende

- overgå

- overgået

- bæredygtig

- Sverige

- Systemer

- mål

- hold

- Det Forenede Kongerige

- verdenen

- deres

- tema

- Tredje

- trussel

- Gennem

- hele

- stramning

- tid

- til

- top

- I alt

- mod

- handle

- overførsel

- overgang

- transportere

- Trend

- Tendenser

- turbulens

- Tyrkiet

- TUR

- Ukraine

- ukrainsk

- Uncertain

- Usikkerhed

- utvivlsomt

- arbejdsløshed

- Forenet

- Storbritannien

- enheder

- Opdatering

- us

- Amerikansk dollar

- forskellige

- køretøj

- Køretøjer

- næsten

- volkswagen

- bind

- mængder

- Venter

- krig

- Krig i Ukraine

- Rigdom

- vejning

- vægt

- Western

- Vesteuropa

- som

- mens

- bredere

- vilje

- Vinder

- Vinter

- inden for

- world

- ville

- år

- år

- Udbytte

- udbytter

- zephyrnet

Mere fra IHS Markit

Udfordringen med at skaffe EV-batterimineraler i en ESG-verden

Kildeknude: 2000065

Tidsstempel: Mar 8, 2023

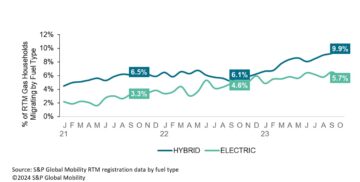

Benzinhusholdninger migrerer mere til hybridbiler end til elbiler

Kildeknude: 2436050

Tidsstempel: Jan 10, 2024

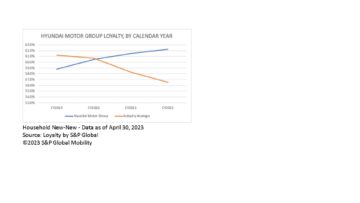

Genesis er afgørende for at øge Hyundai Motor-loyaliteten

Kildeknude: 2255322

Tidsstempel: September 5, 2023

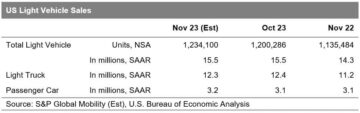

november USA bilsalg forbliver kursen; fremskrivning af 1.23 millioner enheder

Kildeknude: 2401453

Tidsstempel: November 27, 2023

Amerikanerne ser ud til at være klar til den europæiske bilbestillingsmodel

Kildeknude: 1906614

Tidsstempel: Jan 19, 2023

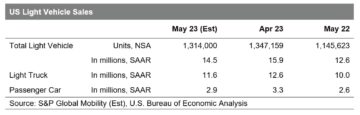

Voksende varebeholdninger og faldende priser, men væksten i det amerikanske bilsalg skrider stadig langsomt frem

Kildeknude: 2107081

Tidsstempel: Maj 24, 2023

Et bilminut med Stephanie Brinley – elektrificering af køretøjer

Kildeknude: 845364

Tidsstempel: Maj 3, 2021

Hvilke forbundne biltjenester er forbrugerne villige til at betale for?

Kildeknude: 2177441

Tidsstempel: Juli 19, 2023

S&P Global Mobility forudser 88.3 mio. bilsalg i 2024

Kildeknude: 2409854

Tidsstempel: December 14, 2023