God søndag, venner!

Industrien for forhandlere af tungt udstyr, kendt for sine lukrative muligheder, har konsolideret sig betydeligt i de seneste år, hvor store aktører har erhvervet sig mindre forhandlere. Alta Equipment, der er baseret i Michigan, har vist sig at være en fordel af denne trend, udvide sin geografiske rækkevidde og få adgang til uddannede teknikere, hvilket giver det en konkurrencefordel i forhold til mindre spillere. Men efterhånden som industrien fortsætter med at konsolidere sig, vil Alta være i stand til at bevare sit momentum, eller vil det stå over for udfordringer fra større rivaler?

Opbygning af et stærkt fundament

Alta Equipment Group er en forhandler og udlejning af tungt udstyr med fokus på salg og udlejning af gaffeltrucks og tungt entreprenørudstyr. Grundlagt i 1984 som en gaffeltruck-distributør, gik det Livonia, Michigan-baserede selskab til børs gennem en SPAC i februar 2020, og rejste tæt på $144 millioner i provenu.

Alta tilbyder en række specialiseret udstyr, herunder lifte, kraner, jordflytningsudstyr, gaffeltrucks og andet entreprenørudstyr. Med 65 full-service lokationer i 11 stater og Canada har Alta langsomt sneget sig ind på markedet, der stort set er domineret af udstyrsudlejningsgiganterne United Rentals og Ashtead Groups Sunbelt, som kontrollerer cirka en fjerdedel af markedet.

I modsætning til større udlejningsaktører udmærker Alta Equipment Group sig ved at prioritere salg og sin serviceforretning med høje marginer. For at opnå dette samarbejder virksomheden med handels- og tekniske skoler i nærheden af sine filialer for proaktivt at ansætte, uddanne og fastholde serviceteknikere, som udgør omkring halvdelen af dets 2,000+ ansatte. Med over 37 år i branchen har Alta også opdyrket langvarige relationer med mere end 30 OEM'er af materialehåndtering og entreprenørudstyr, som foretrækker at samarbejde med færre økonomisk sunde forhandlere som Alta.

Når Alta træder ind på et nyt marked, introducerer virksomheden aggressivt nyt og brugt udstyr (med lave bruttoavancer), som over tid genererer højere marginindtægter fra reservedele og serviceydelser. Virksomhedens eksklusive geografiske dækning på udstyr og reservedele fra top OEM-partnere som Hyster Yale og Volvo gør det muligt for det at skabe et regionalt monopol, der holder sine konkurrenter på afstand.

Vil du finde de bedste maskinaktier? Prøv Benzinga

(Tilbuddet udløber 03-18-2023)

Jeg bruger tonsvis af handelssoftware til at hjælpe mig med bedre at forstå markedet og træffe smartere handelsbeslutninger. En ting jeg elsker ved Benzinga Pro er dens alsidighed. Det blev ikke bygget til kun én type erhvervsdrivende, men til en bred vifte af erfarne investorer som mig selv. Jeg kan oprette brugerdefinerede overvågningslister og derefter hurtigt overvåge resultaterne af mine investeringer.

Nogle gode nyheder – Benzinga giver alle subspac-læsere en gratis prøveperiode på to uger!

Fra erhvervelse til handling

Alta Equipments opkøbsstrategi har været en vigtig drivkraft for selskabets vækst i de seneste år. Virksomheden har aktivt opkøbt små, private virksomheder, hvor ejerne ønsker at sælge, og denne strategi har givet pote. Alene i de seneste tre år har disse opkøb bidraget med $376.0 millioner i omsætning på toplinjen og $42.4 millioner i EBITDA for virksomheden. Navnlig Alta Equipments opkøb af Yale Industrial Trucks i det sydøstlige Canada markerer virksomhedens første indtog på et internationalt marked.

Flytningen forventes at tilføje omkring 40% til Alta Equipments adresserbare marked med hensyn til leverancer af industrilastbiler, med betydelig plads til markedsandelsgevinster givet Yale Industrial Trucks' nuværende lave andel på dets driftsmarkeder. Fremover er Alta Equipment godt positioneret til at fortsætte sit M&A-momentum, givet den demografiske medvind fra flere familievirksomheder, der har behov for succession, end der er købere som Alta. Med denne opkøbsstrategi og fokus på små, økonomisk sunde forhandlere med stærke servicevirksomheder er Alta Equipment klar til fortsat vækst på markedet for industrielt udstyr.

Løsning af forsyningskædeudfordringer kan skabe betydelig medvind for Alta Equipment. Virksomheden har været udsat for begrænsninger i forsyningskæden, hvilket har påvirket dets evne til at konvertere backlog til salg. Men under sin Q2 2022 resultat briefing rapporterede Alta Equipment, at det havde registreret salg, der kunne have fundet sted tidligere, hvis forsyningskædeproblemer var blevet løst. Virksomheden har fremhævet, at efterslæbet er der for nyt udstyr, og hvis det kan få udbuddet, kan det hurtigt omsætte det efterslæb til salg.

Nylige rapporter peger på et fald i forsyningskædens stressindeks, hvilket indikerer forbedringer på områder som lavere leveringstider, billigere omkostninger til forsendelse af råvarer og færre Logistik efterslæb. Disse forbedringer i forsyningskæden forventes at komme Alta Equipment til gode på kort sigt. Løsning af forsyningskædebegrænsninger vil gøre det muligt for virksomheden at imødekomme den stigende efterspørgsel efter industrielt udstyr og udnytte salgsefterslæbet.

Økonomi og værdiansættelse

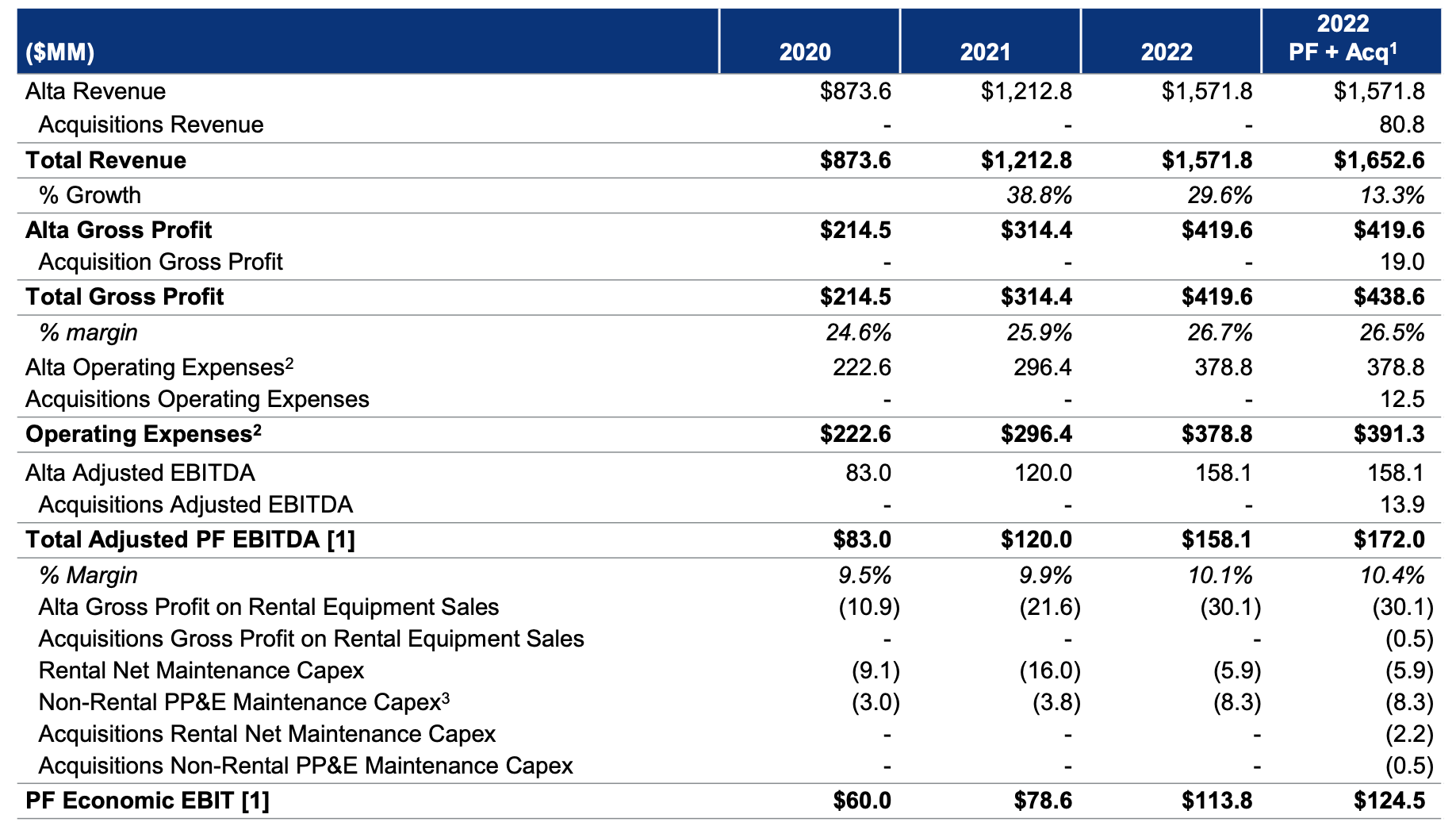

Alta Equipment Groups økonomiske resultater for 2022 afslørede et lovende år med vækst, hvor nettoindtægten nåede op på $9.3 millioner, en betydelig stigning sammenlignet med det foregående års nettotab på $56.1 millioner. Altas omsætning steg med 29.62% til $1.57 milliarder i 2022, understøttet af virksomhedens opkøbsstrategi. Virksomheden genererede også en EBITDA på $172 millioner i 2022, sammenlignet med $158 millioner i det foregående år. På trods af de succesrige økonomiske resultater er virksomhedens gearingsprofil og gæld fortsat et problem for nogle investorer. Med næsten 600 millioner dollars i udestående gæld kan Altas balancestyrke blive et problem i fremtiden.

Ved udgangen af fjerde kvartal havde virksomheden reserver på $2.7 millioner og en tilgængelig kreditfacilitet på $219 millioner. Selvom det meste af virksomhedens gæld ikke forventes at forfalde før 2025 og 2026, kan dets høje gældsbelastning gøre det sårbart over for økonomiske nedture og markedsudsving. Fra fredag var Alta prissat til tæt på $17/aktie, hvilket resulterede i en markedsværdi på $550 millioner. Med et pris/salgsforhold på tæt på 0.35x virker Altas nuværende værdiansættelse fornuftig, selvom selskabets gearing stadig kan give anledning til bekymring blandt investorerne. Alta Equipments vækst- og opkøbsstrategi er generelt opmuntrende, men virksomhedens økonomi og gearing bør overvåges nøje.

Bottom Line

Alta Equipment Groups vækst inden for forhandlere af tungt udstyr er i høj grad drevet af dets opkøbsstrategi og fokus på serviceforretningen med høje marginer. Virksomhedens eksklusive geografiske dækning på udstyr og reservedele fra top OEM-partnere, samt partnerskaber med handels- og tekniske skoler, har givet det en konkurrencefordel på markedet. Selvom virksomheden står over for udfordringer med forsyningskædebegrænsninger, forventes forbedringer i forsyningskæden at gavne Alta Equipment på kort sigt.

Selskabets succesrige økonomiske resultater i 2022 er også lovende, selvom dets høje gældsbelastning kan bekymre nogle investorer. Fremover vil det være vigtigt at nøje overvåge Alta Equipments økonomi og gearing, men dets vækstpotentiale og opkøbsstrategi tyder på et positivt udsigter for virksomheden på markedet for industrielt udstyr.

Kilde: Heavy Lifting

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- Platoblokkæde. Web3 Metaverse Intelligence. Viden forstærket. Adgang her.

- Kilde: https://spacfeed.com/heavy-lifting?utm_source=rss&utm_medium=rss&utm_campaign=heavy-lifting

- :er

- $ 9.3 millioner

- $OP

- 1

- 11

- 2020

- 2022

- 7

- a

- evne

- I stand

- Om

- adgang

- opnå

- erhvervede

- erhverve

- erhvervelse

- opkøb

- aktivt

- Fordel

- påvirker

- Alle

- alene

- Skønt

- blandt

- ,

- cirka

- ER

- områder

- Array

- AS

- At

- til rådighed

- Balance

- Balance

- baseret

- Bugt

- BE

- støttemodtager

- gavner det dig

- Benzinga

- BEDSTE

- Bedre

- Billion

- Branch

- Pause

- Briefing

- bringe

- bygget

- virksomhed

- virksomheder

- .

- købere

- by

- CAN

- Kan få

- Canada

- kasket

- kapitalisere

- Optagelse

- Årsag

- kæde

- udfordringer

- billigere

- Luk

- nøje

- samarbejde

- Virksomheder

- selskab

- Selskabs

- sammenlignet

- konkurrencedygtig

- konkurrenter

- Bekymring

- konsolidere

- begrænsninger

- opbygge

- fortsæt

- fortsatte

- fortsætter

- kontrast

- bidrog

- kontrol

- konvertere

- Omkostninger

- kunne

- dækning

- skabe

- kredit

- Nuværende

- skik

- Gæld

- afgørelser

- Afvis

- Leverancer

- levering

- Efterspørgsel

- demografiske

- Trods

- ned

- nedture

- drevet

- driver

- i løbet af

- hver

- tidligere

- EBITDA

- Økonomisk

- Edge

- opstået

- medarbejdere

- muliggøre

- muliggør

- tilskynde

- Går ind i

- udstyr

- Ether (ETH)

- Eksklusiv

- ekspanderende

- forventet

- erfarne

- Ansigtet

- konfronteret

- ansigter

- Facility

- familie

- februar

- februar 2020

- finansielle

- økonomisk præstation

- økonomisk

- finansielle poster

- Finde

- Fornavn

- udsving

- Fokus

- fokusering

- Til

- strejftog

- Videresend

- Grundlagt

- Fjerde

- Gratis

- Fredag

- fra

- full service

- fremtiden

- vinder

- gevinster

- genereret

- genererer

- geografiske

- få

- gif

- given

- Give

- godt

- stor

- brutto

- gruppe

- Gruppens

- Vækst

- Halvdelen

- Håndtering

- Have

- tunge

- tunge løft

- hjælpe

- Høj

- Fremhævet

- leje

- Men

- HTTPS

- i

- identificere

- billede

- KIMOs Succeshistorier

- vigtigt

- forbedringer

- in

- Herunder

- Indkomst

- Forøg

- øget

- indeks

- industrielle

- industrielt udstyr

- industrien

- internationalt

- Introducerer

- Investeringer

- Investorer

- spørgsmål

- spørgsmål

- IT

- ITS

- selv

- jpg

- bare en

- Nøgle

- kendt

- vid udstrækning

- større

- Leverage

- løft

- ligesom

- belastning

- placeringer

- Logistik

- mangeårige

- leder

- off

- kærlighed

- Lav

- lukrative

- SPØGELSE

- maskiner

- vedligeholde

- større

- lave

- Making

- marginer

- Marked

- Market Cap

- Markeder

- materiale

- materialer

- modne

- Mød

- Michigan

- million

- momentum

- Overvåg

- overvåges

- mere

- mest

- bevæge sig

- flytning

- I nærheden af

- næsten

- Behov

- netto

- Ny

- New Market

- nyheder

- især

- forekom

- of

- tilbyde

- Tilbud

- on

- ONE

- drift

- Muligheder

- Andet

- Outlook

- udestående

- samlet

- ejere

- betalt

- partnere

- partnerskaber

- dele

- forbi

- ydeevne

- Platforme

- plato

- Platon Data Intelligence

- PlatoData

- spillere

- Punkt

- positiv

- Indlæg

- potentiale

- foretrække

- tidligere

- primære

- prioritering

- private

- Private virksomheder

- om

- udbytte

- Profil

- lovende

- offentlige

- Q2

- Q2 2022

- Kvarter

- hurtigt

- hæve

- rækkevidde

- forholdet

- Raw

- nå

- nå

- læsere

- rimelige

- nylige

- registreres

- om

- regional

- Relationer

- forblive

- Boliger til leje

- leje

- rapporteret

- Rapporter

- reserver

- løst

- løse

- resulterer

- Resultater

- tilbageholde

- Revealed

- indtægter

- stigende

- rivaler

- Værelse

- groft

- salg

- Skoler

- synes

- sælger

- tjeneste

- Tjenester

- Del

- Levering

- bør

- signifikant

- betydeligt

- langsomt

- lille

- mindre

- smartere

- Software

- nogle

- Lyd

- Spac

- specialiserede

- Stater

- Stadig

- Lagre

- Strategi

- styrke

- stress

- stærk

- væsentlig

- vellykket

- foreslår

- forsyne

- forsyningskæde

- Supply Chain Udfordringer

- Understøttet

- TAG

- medvind

- Teknisk

- at

- Fremtiden

- Disse

- ting

- tre

- Gennem

- tid

- gange

- Titel

- til

- tons

- top

- handle

- erhvervsdrivende

- Trading

- Tog

- uddannet

- Trend

- lastbil

- Lastbiler

- sand

- forstå

- Forenet

- brug

- Værdiansættelse

- volvo

- Sårbar

- WebP

- uge

- GODT

- som

- mens

- WHO

- bred

- Bred rækkevidde

- vilje

- med

- Arbejde

- år

- år

- zephyrnet