Dette er en meningsredaktion af Luke Mikic, forfatter, podcastvært og makroanalytiker.

Dette er den første del i en todelt serie om Dollar Milkshake Theory og den naturlige udvikling af denne til "Bitcoin Milkshake."

Introduktion

- "Dollaren er død!"

- "Petrodollar-systemet bryder sammen!"

- "Federal Reserve ved ikke, hvad den laver!"

- "Kina spiller det lange spil; USA planlægger kun fire år frem."

Hvor mange gange har du hørt påstande som disse fra makroøkonomer og sunde pengeforkæmpere i nyere tid? Disse typer kommentarer er blevet så udbredte, at det nu er en almindelig mening at erklære, at vi er ved at se den forestående død af den amerikanske dollar og efterfølgende fald af det store amerikanske imperium. Er det moderne Amerika ved at lide samme skæbne som Rom, eller har landet stadig et økonomisk wildcard gemt i ærmet?

Tilsvarende dystre forudsigelser blev lavet om den amerikanske dollar i 1970'erne i løbet af XNUMX'erne

"Great Inflation", efter opgivelsen af guldstandarden i 1971. Det tog den dynamiske duo Richard Nixon og Henry Kissinger at trække en kanin op af hatten for at redde den amerikanske dollar. De støttede effektivt USD med olie i 1973, og affødte petrodollar-eksperimentet.

Det var et genialt træk, der forlængede dollarens levetid og den hegemoniske regeringstid af USA som verdens dominerende supermagt. Den lektie, vi bør tage med fra dette eksempel i 1970'erne, er aldrig at undervurdere et stort imperium. De er et imperium af en grund. Kunne USA blive tvunget til at spille endnu et monetært wild card i dag for at bevare deres magt som den globale hegemon i lyset af de-dollarisering?

Historien gentager sig ikke, men den rytmer ofte.

En anden lighed med 1970'erne dukker op i dag, da Federal Reserve-formand Jerome Powell aggressivt hæver renten i et forsøg på at bekæmpe den mest hærgende inflation, vi har set siden dengang. Bekæmper Powell simpelthen inflationen, eller forsøger han også at redde den amerikanske dollars troværdighed midt i en valutakrig i det 21. århundrede?

Jeg tror, vi er på afgrunden af implosionen af et globalt sammenkoblet, fiat-baseret finansielt system. Der er i øjeblikket over 180 forskellige valutaer over hele verden, og i disse to artikler vil jeg skitsere, hvordan vi vil afslutte årtiet med to valutaer tilbage. Endnu en dynamisk duo, om man vil.

(Kilde)

De fleste mennesker antager, at disse to valutaer, der står tilbage, vil være i voldelig opposition til hinanden, men jeg er ikke så sikker. Jeg tror på, at de vil danne et symbiotisk forhold, hvor de komplimenterer hinanden, på samme måde som et fyldigt kirsebær komplimenterer en milkshake på en varm, solrig dag.

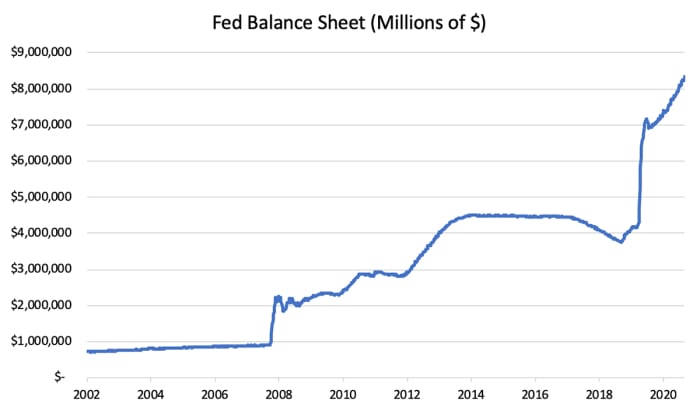

Men hvordan kommer vi dertil, og hvorfor tror jeg, at den amerikanske dollar vil være en af de sidste dominobrikker, der falder? Simpel tyngdekraft! Ja, USA har det største finanspolitiske underskud nogensinde. Ja, det har USA $170 billioner af ufinansierede forpligtelser. Men tyngdekraften er tyngdekraften, og der er et skøn 300 billioner dollars af økonomisk tyngdekraft rundt om i verden, hvilket gør det sandsynligt, at den amerikanske dollar vil være den sidste fiat-valuta, der hyperinflaterer. Dette er den største fejl, folk begår, når de analyserer dollaren. Vi ser ofte kun på udbuddet af dollars og en eksponentielt voksende Fed-balance.

(Kilde)

Men alle glemmer den første lektion af Economics 101: udbud og efterspørgsel. Der er en enorm efterspørgsel efter dollars over hele verden.

Dette er en Bitcoin-udgivelse, så jeg vil også diskutere den rolle, som bitcoin kan have i det kaskadende fiat-valutakollaps, som jeg forventer at udfolde i de kommende måneder og år.

Hvis du accepterer den hypotetiske antagelse, at verden en dag vil operere på en bitcoin-standard, vil de fleste så antage, at dette er dårligt for USA, da det er den nuværende globale reservestatusindehaver. Men indtægtsgenereringen af bitcoin gavner et land uforholdsmæssigt mere end noget andet: USA.

- En stærk dollar vil føre til hyperdollarisering.

- En konsekvens af hyperdollarisering er øget bitcoin-adoption.

- En konsekvens af øget bitcoin-adoption er øget stablecoin-adoption.

- En konsekvens af øget stablecoin-adoption er øget US-dollar-adoption!

Denne dynamiske feedback-loop vil i sidste ende blive et altopslugende sort hul i fiat-valuta.

Velkommen til "Bitcoin Milkshake Thesis", den lækre makroøkonomiske dessert, du ikke har hørt om.

(Kilde)

Lad mig forklare mange af disse kompliceret klingende makroøkonomiske teorier, der er fremherskende i dag: petrodollars, eurodollars, dollar milkshakes, bitcoin milkshakes, Ray Dalios "Changing World Order."

Vigtigst af alt vil jeg forklare, hvordan de alle forholder sig til den lækreste dynamiske duo i det makroøkonomiske dessertsted: Dollar Milkshake møder Bitcoin Milkshake.

Dollar Milkshake Theory

Nu har du sikkert set de virkninger, at "Dollar Milkshake teori” havde på de finansielle markeder. Dollar Milkshake Theory, skabt og foreslået af Brent Johnson i 2018, hjælper med at forklare, hvorfor enhver aktivklasse i verden kraterer. Fra globale aktier, blue chip tech-aktier, fast ejendom og obligationer flyder penge ud af aktiver og suveræne nationers valutaer og ind i den globale sikre havn: den amerikanske dollar.

Hvis der er et diagram, der forklarer Dollar Milkshake, er dette det.

(Kilde)

Destilleret til sit enkleste format forklarer Dollar Milkshake Theory, hvordan det makroøkonomiske slutspil vil udvikle sig for vores gældssupercyklus. Det beskriver, i hvilken rækkefølge Johnson mener, at dominobrikkerne vil falde, når vi går over til et nyt monetært system.

"Milkshake"-delen af denne lækre dessert består af billioner af dollars i likviditet, som globale centralbanker har trykt i løbet af det seneste årti. Johnson formulerer, at USD vil være dråben, der suger al den likviditet op, når kapitalen søger sikkerhed i tider med finansiel risiko. Kapital flyder derhen, hvor den behandles bedst. Johnson foreslår, at den amerikanske dollar vil være den sidste fiat-valuta, der står, da suveræne nationer er tvunget til at devaluere og hyperinflatere deres egne nationale valutaer for at hente de amerikanske dollars, de har brug for under en global statsgældskrise.

Sagt meget enkelt er Dollar Milkshake Theory en manifestation af de strukturelle ubalancer, der er til stede i vores monetære system. Disse ubalancer blev forventet og endda forudsagt af John Maynard Keynes på Bretton Woods-konferencen i 1944 og kritiseret af Robert Triffin i 1950'erne og 1960'erne. Konsekvenserne af at opgive guldstandarden uden at bruge et neutralt reserveaktiv ville i sidste ende komme tilbage og hjemsøge den globale økonomi.

Med dollarens ødelæggende kugle, der i øjeblikket forårsager kaos på vores finansielle system og bankeroterede regeringer over hele verden, tænkte jeg, at det ville være på tide at gense det, jeg sagde for over et år siden:

(Kilde)

Det citat stammer fra en artikel, jeg publicerede i en serie med titlen "Bitcoin The Big Bang for at afslutte alle cyklusser." I stykket analyserede jeg historien om 80-årige langsigtede gældscyklusser og hyperinflationens historie for at konkludere, at den inflation, der netop havde rejst hovedet i 2021, ikke ville være forbigående, og i stedet ville være en accelererende katalysator det ville drive os mod et nyt monetært system ved udgangen af årtiet. På trods af forventning om acceleration, har den acceleration, vi har set siden midten af 2021, stadig overrasket mig.

Her vil jeg tage et mere detaljeret kig på de mellemliggende trin, der er involveret i denne globale statsgældskrise, og undersøge den rolle, bitcoin vil spille, efterhånden som denne udfolder sig. Det vil give os hints om, hvilken der sandsynligvis bliver den næste globale reservevaluta efter afviklingen af denne gældssupercyklus.

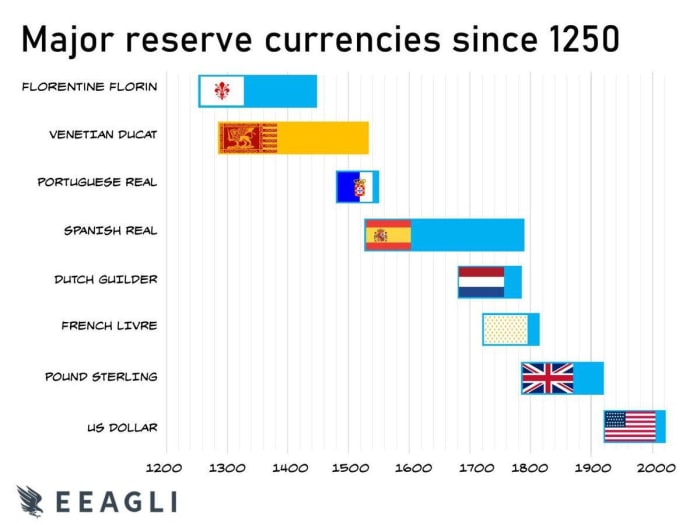

Mange undrer sig over, at den amerikanske dollar decimerer hver anden fiat-valuta på kloden. Hvordan er det muligt? Der er to store systemer, der har ført til de strukturelle ubalancer, der er til stede i vores globale økonomi: eurodollarmarkedet og petrodollarsystemet.

Meget af den dollar-denominerede gæld nævnt ovenfor blev oprettet af banker uden for USA. Det er her udtrykket "eurodollars" kommer fra. Jeg vil ikke kede dig med en forklaring af eurodollar-markedet, snarere bare give dig det grundlæggende, der er relevant for denne afhandling. Den vigtigste takeaway, vi skal forstå, er, at eurodollar-markedet rygtes at være i titusvis og endda hundredvis af billioner af dollars!

Det betyder, at der faktisk er mere gæld uden for USA, end der er i landet. Masser af lande enten valgte eller blev tvunget til at påtage sig gæld i amerikanske dollars. For at de kan tilbagebetale den gæld, skal de have adgang til dollars. I tider med en økonomisk afmatning, afmatning af den globale økonomi eller når eksporten er lav, må disse andre lande nogle gange ty til at trykke deres egne valutaer for at få adgang til amerikanske dollars på valutamarkederne for at betale deres dollar-denominerede gæld.

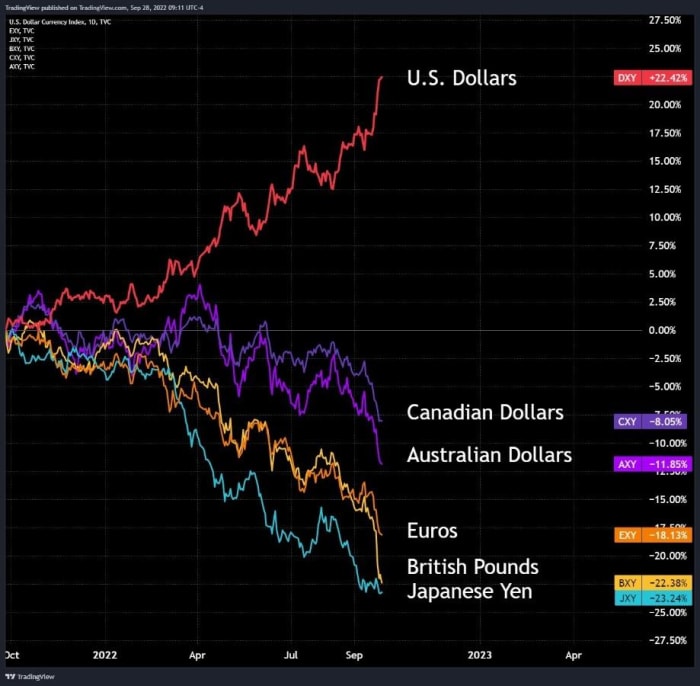

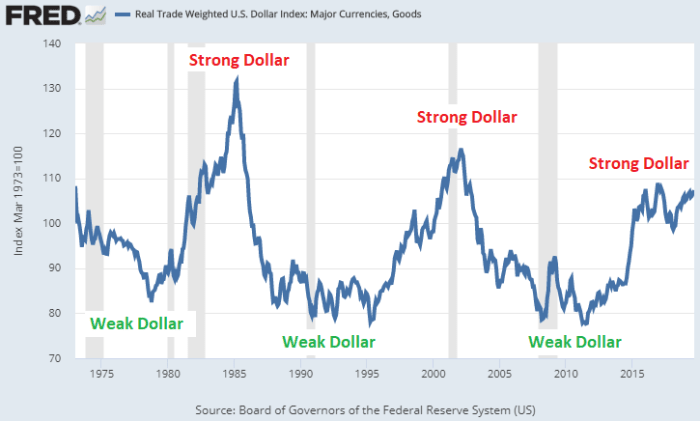

Når dollarindekset stiger - hvilket indikerer, at den amerikanske dollar bliver stærkere over for andre valutaer - lægger det endnu mere pres på disse lande med stor dollar-denomineret gæld. Det er præcis, hvad vi er vidne til i dag, da dollarindekset (DXY) nåede 20-års højder.

En-månedsdiagrammet for dollarindekset (DXY), der går tilbage til 1981, viser 20-årige højder.

For en mere detaljeret gennemgang af Dollar Milkshake Theory og de ødelæggende virkninger, den har på markederne i dag, dedikerede jeg en blog til forklarer specialet.

Denne milkshake-dynamik skaber en enorm efterspørgsel efter amerikanske dollars uden for landet, hvilket gør det muligt og faktisk kræver, at Fed skaber enorme mængder likviditet for at forsyne verden med de dollars, som verden har brug for til at betjene sin gæld. Hvis Fed ønsker, at den globale økonomi skal fungere effektivt, skal den simpelthen levere dollars til verden. Dette er et nøglepunkt. I en globalt sammenkoblet verden i fredstid giver det mening, at Fed vil forsyne verden med de nødvendige dollars.

Siden vi har været på petrodollar-systemet i de sidste 50 år, har vi oplevet mange opfordringer til dollarens død. De mest truende tider, vores finansielle system stod over for, er dog dukket op, når der har været mangel på amerikanske dollars, og DXY er styrket i forhold til andre valutaer.

Den dødelige dollartyr løber

Den dominerende fortælling i det makroøkonomiske miljø i det seneste årti har omgivet Fed og centralbankerne med historisk hidtil uset løs pengepolitik. Dette ser dog ud til at ændre sig i 2022.

Mens vi ser Fed og centralbanker rundt om i verden hæve renten i et forsøg på at kontrollere inflationen, er mange chokerede og forvirrede over, hvad dette nye paradigme med stramning af pengepolitikken vil betyde for vores deglobaliserende globale økonomi. Det er altafgørende at huske: Alle fiat-valutaer mister købekraft over for varer og tjenester.

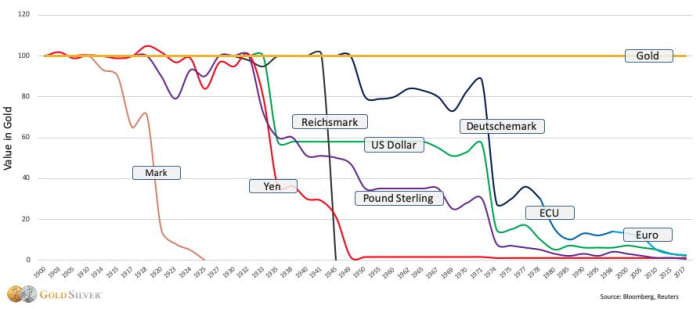

Alle valutaer bliver hurtigt devalueret og vil til sidst vende tilbage til deres indre værdi på 0. Af hundredvis af valutaer der har eksisteret siden 1850, er de fleste gået til 0. I øjeblikket er vi i færd med at se den endelige 150 eller deromkring tendens til 0 i en globalt konkurrencepræget forringelse til bunden.

(Kilde)

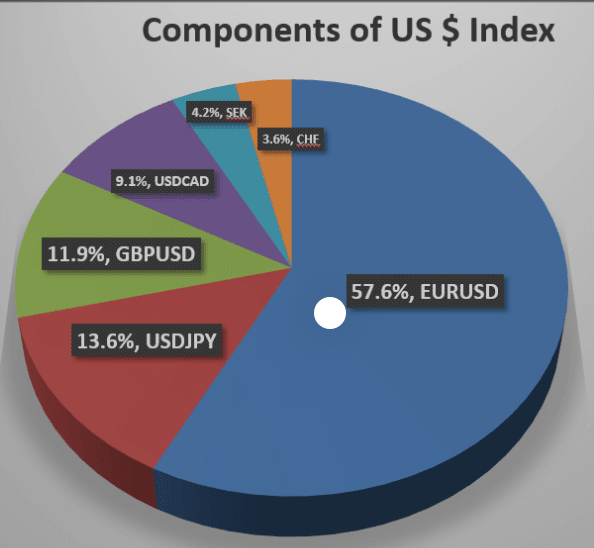

En af de vigtigste målinger, som alle bruger til at måle denne relative styrke, er dollarindekset. Det måles mod seks hovedvalutaer: euro, japanske yen, britiske pund, canadiske dollar, svenske kroner og schweizerfranc.

(Kilde)

DXY har haft tre store bull runs siden 1971, der har truet stabiliteten i det globale finansielle system. Hver gang den amerikanske dollar er steget, har den ødelagt balancerne for vækstmarkedslande, der har optaget for meget amerikansk gæld med for få reserver.

(Kilde)

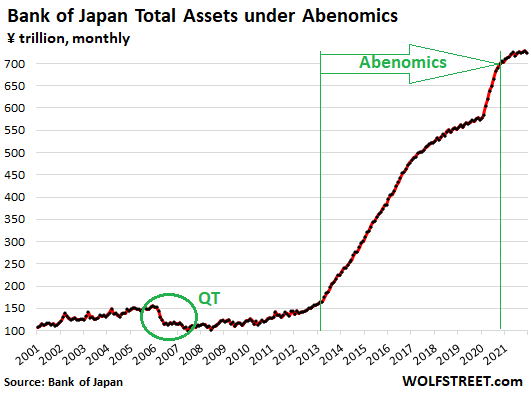

I denne dollar-tyrecyklus er det ikke kun udkanten af nye markeder, der lider under den skyhøje amerikanske dollar. Hver enkelt valuta bliver decimeret mod den mægtige dollar. Den japanske yen har længe været betragtet som en sikker havn sammen med den amerikanske dollar, og i årevis er den blevet holdt op som plakatvaluta af keynesianske økonomer. De har haft glæden ved at pege på Japans enorme 266 % gæld i forhold til BNP, sammen med Bank of Japans enorme balance på 1,280 billioner yen med årtier med lav inflation.

(Kilde)

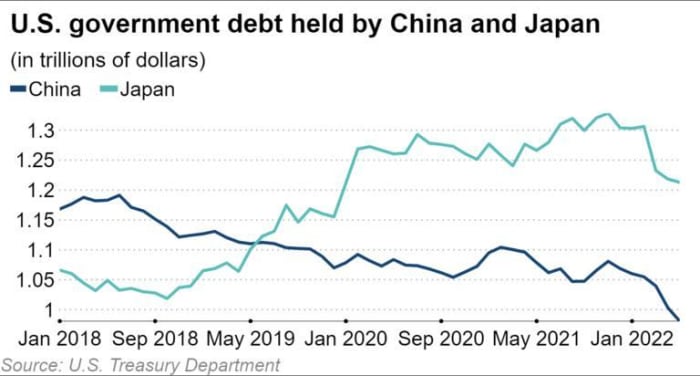

Japan havde 1.3 billioner dollars af amerikanske statsobligationer i januar 2022, hvilket slog Kina ud som den største udenlandske indehaver af amerikansk gæld.

(Kilde)

Både japanerne og kineserne har for nylig tyet til at sælge deres amerikanske finansbeholdninger da de lider under den globale dollarmangel.

En svag japansk yen er typisk dårlig for Kina, fordi japansk eksport bliver mere attraktiv, jo svagere yenen bliver. Det er derfor, hver gang yenen er blevet væsentligt svækket, har yuanen typisk fulgt med. Der ser ikke ud til at være en undtagelse fra denne regel i 2022, og man bør være meget opmærksom på de andre eksporterende asiatiske valutaer, såsom den sydkoreanske won og Hong Kong-dollaren.

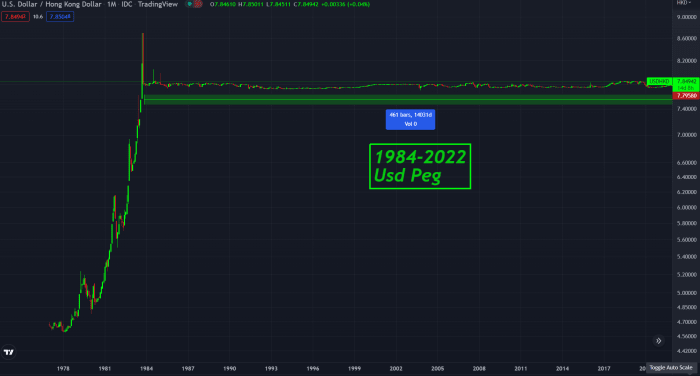

Så har vi Hong Kong dollar-bindingen, som også er på randen af et større udbrud, da den fortsætter med at banke på 7.85-pegen.

Denne pind har været holdt i over 30 år.

Denne pind har været holdt i over 30 år.

Når vi flytter vores opmærksomhed til et andet energifattigt område, kan vi se, at USD også viser enorm styrke over for euroen, som er den næststørste valuta i verden. EUR/USD har brudt en 20-årig støttelinje og har for nylig handlet under paritet med dollaren for første gang i 20 år. Euroområdet lider voldsomt under et skrøbeligt banksystem og energikrise, hvor valutaen har mistet 20 % af sin værdi i forhold til dollaren alene inden for de seneste 18 måneder.

Euroen har mistet 20 % af sin værdi over for dollaren på kun 18 måneder.

Den Europæiske Centralbank ser ud til at være i krisetilstand, da de knap har fået renterne ind i det positive område, mens Fed har flyttet sin federal funds-rente til næsten 4%.

Fed har flyttet sin federal funds-rente til næsten 4%.

Dette har forårsaget betydelig kapitalflugt ud af Europa, og på grund af den seneste volatilitet på deres obligationsmarked blev ECB-præsident Christine Lagarde tvunget til at annoncere en ny form for kvantitative lempelser (QE). Dette "anti-fragmenterings"-værktøj er en ny form for QE, hvor ECB sælger tyske obligationer for at købe italienske obligationer i et forsøg på at holde sammen på den splittende eurozone.

(Kilde)

Dette dollar-tyreløb laver kaos på verdens største og sikreste valutaer. Yenen, euroen og yuanen er de tre største alternativer til den amerikanske dollar, og alle er konkurrenter, hvis USA skulle miste sin reservevalutastatus. Men de nye markeders valutaer er der, hvor den virkelige smerte mærkes mest. Lande som Tyrkiet, Argentina og Sri Lanka oplever alle 80%-plus inflation og fungerer som gode eksempler på, hvordan dollarens ødelæggende kugle gør mest ondt i de mindre lande.

(Kilde)

(Kilde)

Hvad kommer der efter?

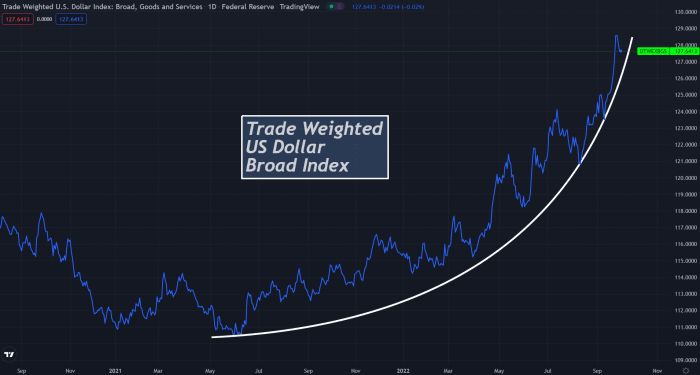

DXY har haft en helvedes løbetur i løbet af de sidste 12 måneder, så en tilbagetrækning ville ikke overraske mig. Både DXY og det mere ligevægtede brede dollarindeks er meget udvidet efter at have haft parabolske stigninger i 2022 og er nu begge ved at bryde sammen fra deres parabler.

En-dags diagram over DXY viser en parabolsk stigning

Endagsdiagram over det handelsvægtede brede dollarindeks, der også viser en parabolsk stigning

(Kilde)

(Kilde)

Kunne vi se en Fed-balance skyde til 50 billioner dollar, mens vi samtidig ser hyperdollarisering, når eurodollarmarkedet absorberes?

Det er muligt, men jeg tror, at Fed kører med uret. Petrodollar-systemet bryder hurtigt sammen, mens BRICS-nationerne ræser om at oprette deres nye reservevaluta.

(Kilde)

Det er vigtigt at bemærke, at dette milkshake-scenarie altid ville udfolde sig. De strukturelle ubalancer i vores finansielle system ville altid uundgåeligt have manifesteret sig i denne dominoeffekt af valutakollaps, som Brent Johnson formulerede.

Interessant nok tror jeg, at nogle nylige begivenheder faktisk har fremskyndet denne proces. Ja, jeg ser alle de vejvisere, som dollardommerne peger på; dollaren vil dø til sidst, bare ikke endnu. Lad os dog underholde tanken om, at dollaren i virkeligheden er ved at dø, og at USD vil miste status som reservevaluta.

Hvem ville overtage verdens globale reservevaluta?

(Kilde)

Af de økonomiske årsager, jeg har nævnt ovenfor, tror jeg ikke på, at euroen, yenen eller endda den kinesiske yuan er levedygtige erstatninger for den amerikanske dollar. I en nylig artikel med titlen "2020'ernes globale valutakrige" Jeg udforskede teserne af Ray Dalio og Zoltan Pozsar og forklarede, hvorfor jeg mente, at begge ignorerede den geopolitiske, demografiske og energirelaterede modvind, som alle konkurrenterne til USA stod over for.

(Kilde)

Jeg tror på, at råvarer er betydeligt undervurderet, og at vi vil se en "råvare-supercyklus" i 2020'erne på grund af årtiers underinvestering i industrien. Jeg tror også, at sikring af råvarer og energi vil spille en nøglerolle i en nations sikkerhed, efterhånden som verden fortsætter med at deglobalisere. Men - at være uenig med Pozsar her - at støtte penge med råvarer er ikke løsningen på det problem, verden står over for.

Jeg tror, at den amerikanske dollar vil være den sidste fiat-valuta, der hyperinflaterer, og jeg forventer faktisk, at den holder på reservevalutastatus, indtil denne langsigtede gældscyklus afsluttes. For at gå et skridt videre, så tror jeg faktisk, at der er en stærk mulighed for, at USA vil være det sidste land nogensinde til at have titlen "global reservevalutaudsteder", hvis de spiller deres kort rigtigt.

Vi vil udforske Bitcoin Milkshake Theory i del to.

Dette er et gæsteindlæg af Luke Mikic. Udtalte meninger er helt deres egne og afspejler ikke nødvendigvis dem fra BTC Inc eller Bitcoin Magazine.

- Bitcoin

- Bitcoin Magazine

- blockchain

- overholdelse af blockchain

- blockchain konference

- coinbase

- coingenius

- Konsensus

- kryptokonference

- krypto minedrift

- cryptocurrency

- decentral

- Defi

- Digitale aktiver

- dollars

- ethereum

- Federal Reserve

- Hyperbitcoinization

- machine learning

- Markeder

- ikke fungibelt symbol

- Udtalelse

- plato

- platon ai

- Platon Data Intelligence

- PlatoData

- platogaming

- Polygon

- bevis for indsatsen

- W3

- Verdensreservevaluta

- zephyrnet