På trods af deres bedste indsats har de europæiske landes regeringer hidtil ikke været i stand til at bremse inflationen i år. Ruslands invasion af Ukraine var den gnist, der endelig udløste den krise, der tegnede sig siden udbruddet af COVID-19-pandemien i 2020.

I juni offentliggjorde EU-landene deres forbrugerprisindeks (CPI), der viser, at priserne er steget markant i forhold til de tal, der blev offentliggjort i juni. Spanien registrerede en stigning på 10.8 % i CPI, med Belgien tæt på sin stigning på 10.4 %. Østrig og Portugal så deres forbrugerprisindeks stige med 9.3 % og 9.1 %, mens Tyskland og Italien oplevede stigninger på 8.5 % og 8.4 %. CPI i Frankrig steg med 6.1 % i forhold til juni-tallene.

For at bekæmpe den stigende inflation hævede Den Europæiske Centralbank (ECB) sine tre ledende renter med 50 basispoint. Renten på de vigtigste refinansieringsmuligheder og renterne på den marginale udlånsfacilitet er blevet forhøjet til 0.50 % og 0.75 %, hvilket gør det til første gang, ECB har hævet renten siden 2011.

Christine Lagarde, formanden for ECB, sagde, at de højere renter vil lægge et nedadgående pres på priserne og hjælpe ECB med at falde inflationen til 2 %. Lagardes plan vil dog kun fungere "i fravær af nye forstyrrelser," med energiomkostninger stabilisere og forsyningsflaskehalse lettelse.

Indtil videre giver de hurtigt faldende realrenter kun problemer for eurozonen. Med vinteren nærmer sig med hastige skridt, begynder energipriserne at stige betydeligt i EU, hvor nogle lande aktivt planlægger for periodiske strømafbrydelser hen over efteråret og vinteren.

I Tyskland og Frankrig er priserne pr. megawatt-time steget 10x siden sidste år, mens andre lande forbereder sig på stigninger, der kan overstige 1,000 % ved udgangen af vinteren.

Økonomer har advaret om, at energimanglen kan lukke fabrikker og slå små virksomheder konkurs, der ikke er i stand til at bære omkostningerne til elektricitet.

Selvom mange tror, at afslutningen på krigen i Ukraine vil afslutte Europas energikrise, er der flere andre faktorer på spil, der kan forlænge krisen langt forbi krigen.

Europas afhængighed af russisk naturgas har lukket atomkraftproduktionen i regionen. Denne reduktion i atomenergiforbruget ramte Frankrig hårdest, da 31 af dets 57 atomreaktorer er nede på grund af nødvedligeholdelse. Siden begyndelsen af året har Frankrig importeret energi i rekordhøje 102 dage. Til sammenligning importerede landet ingen energi mellem 2014 og 2016.

EU's fremstød for grøn energi har også fået mange lande til at deaktivere deres kulfyrede kraftværker og skifte til naturgas eller vedvarende energikilder som sol eller vind. Dette mærkedes mest i Tyskland, hvor den lokale regerings indsats for at mindske afhængigheden af forurenende energikilder kunne give bagslag. Med få andre lande så afhængige af russisk gas som Tyskland, er landet nu overladt til at håndtere tilbageslaget fra stigende energipriser og deres virkninger på økonomien.

Tysklands producentprisindeks (PPI) steg med 33 % i juli og forventes at stige, når vinteren nærmer sig. Hver stigning i PPI påvirker producenter og forbrugere - stigende produktionsomkostninger gør lokale producenter mindre konkurrencedygtige og ødelægger deres marginer. I modsætning hertil bærer forbrugerne de stigende omkostninger ved det endelige produkt. Konstant voksende PPI og CPI fik endda tyske fagforeninger til at opfordre til en statsdækkende lønstigning på 8 %, et skridt mange økonomer advarede om yderligere kunne forværre inflationen.

I mellemtiden har ECB's forsøg på at bekæmpe inflationen i dets sydlige medlemslande resulteret i endnu mere skade på euroen.

I juli, ECB afslørede sin nye plan for at begrænse låneomkostningerne i Italien, Spanien, Portugal og Grækenland ved at købe landenes statsobligationer, hvis deres gældsrenter stiger for meget. Data offentliggjort tidligere på måneden afslørede, at ECB indsat 17.3 milliarder euro til at købe obligationer fra EU's sydlige medlemmer. Gælden blev købt ved at bruge midlerne fra udløb af gæld i dens eksisterende obligationsbeholdning. Officielle statistikker viser, at ECB's nettobeholdning af tyske, franske og hollandske obligationer faldt med 18.9 milliarder euro i de seneste to måneder.

For at lette sine aggressive obligationskøb inddelte ECB EU i tre kategorier - donorer bestående af Tyskland, Frankrig og Holland og modtagere bestående af Italien, Spanien, Portugal, Grækenland og neutrale.

Banken sagde, at den økonomiske fragmentering mellem disse kategorier tvang den til at aktivere disse køb. Da ECB annoncerede planen, ramte BTP-Bund-spændet et toårigt højdepunkt på 250 basispoint.

BTP-Bund-spændet er forskellen mellem renten på 10-årige italienske statsobligationer (BTP'er) og tyske 10-årige obligationer (Bunds). Obligationskøbet formåede at mindske denne forskel til 183 basispoint, men den steg tilbage til 229 point på en måned, da politisk ustabilitet i Italien satte spørgsmålstegn ved landets økonomiske stabilitet.

Betydningen af BTP-Bund-spændet ligger i Tysklands position. Tysk gæld er historisk set blevet betragtet som et risikofrit benchmark, som al EU-gæld blev sammenlignet med. Den stigende inflation og det truende energiunderskud, der forventes til vinteren, har dog potentialet til at ryste Tysklands placering som et risikofrit benchmark for statsgæld i Europa og introducere mere volatilitet på det sekundære obligationsmarked.

Mange banker og institutioner stiller spørgsmålstegn ved både effektiviteten og lovligheden af ECB's intervention i Italien. Aggressive obligationsopkøb lukkede ethvert forsøg på at stabilisere inflationen i landet.

I mellemtiden kan stigende obligationsrenter få EU-medlemmer til at misligholde og indgå i hyperinflation. Når alle medlemmer af EU deler den samme valuta, kan en hyperinfleret euro i ét medlemsland få resten til at opleve lignende volatilitet.

Dette gør ECB til køber af sidste udvej for størstedelen af det europæiske obligationsmarked, da centralbanken vil kæmpe for at forhindre sine medlemmer i at misligholde. ECB bliver nødt til at udskrive flere penge for at finansiere disse obligationsopkøb, hvis gælden i dens eksisterende obligationsbeholdninger ikke forfalder i tide. En forøgelse af hastigheden for udskrivning af nye euro vil dog ikke gøre meget for at bremse den stigende inflation i Europa.

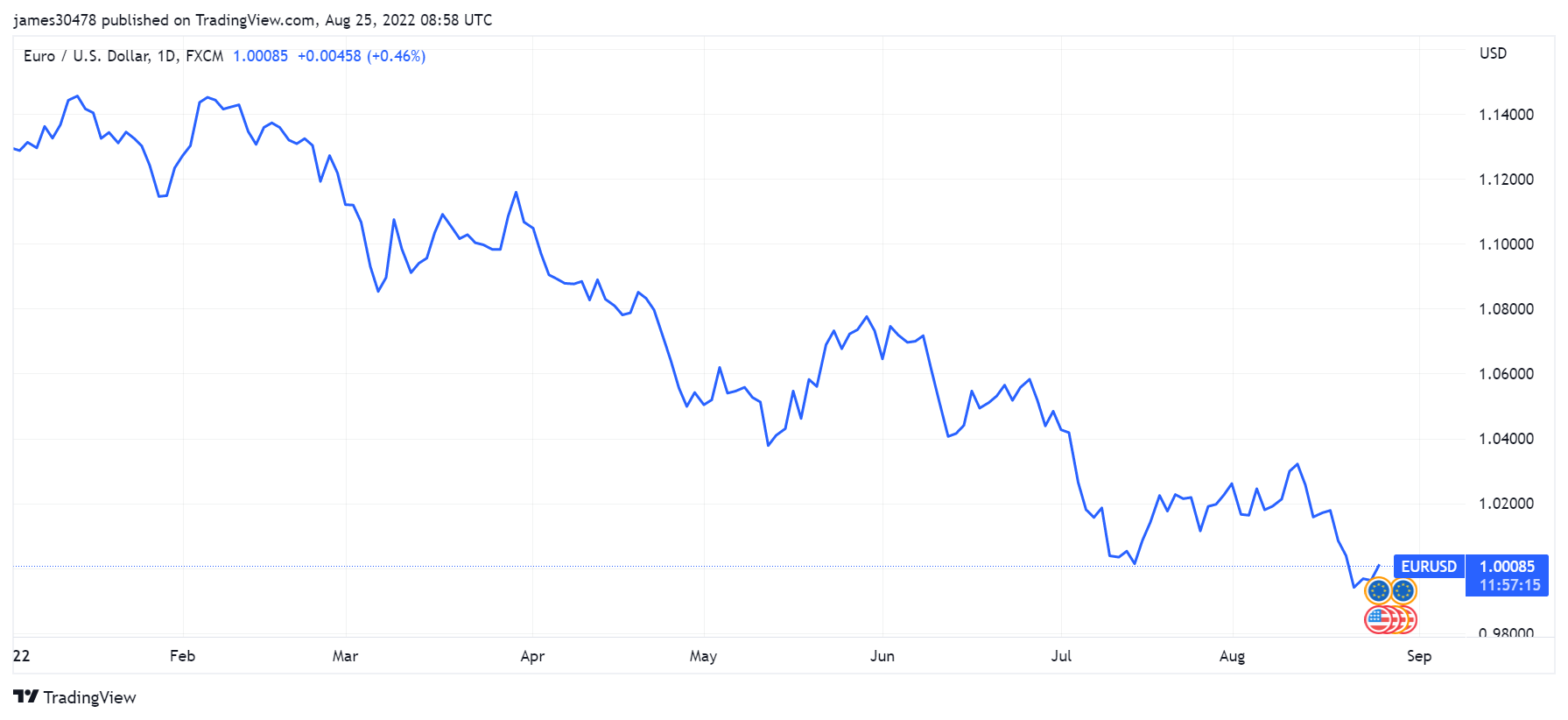

Den næststørste valuta i verden efter markedsværdi, euroen har mistet 16 % af sin værdi over for den amerikanske dollar siden begyndelsen af året. Den er også faldet under paritet over for den amerikanske dollar for anden gang i år.

Hvis Federal Reserve fortsætter med at hæve renten, og ECB fortsætter med at købe Europas gæld, kan denne nedadgående tendens fortsætte i de kommende måneder og yderligere forværre de stigende energi- og fødevarepriser.

Historisk set har folk strømmet til hårde og knappe aktiver i tider med recession og valgt håndgribelige investeringer som råvarer, jord og fast ejendom. Hvis en recession rammer Europa med fuld kraft, kan vi se en tilstrømning af penge til kryptomarkedet, især Bitcoin. Bitcoins omdømme som et sikkert tilflugtssted kan gøre det attraktivt både som en langsigtet investering og som værdilager. Nylige bestræbelser fra de russiske og iranske regeringer på at indføre kryptovalutaer som betalingsmiddel kan føre til, at andre lande følger trop. Øget anvendelse kan i sidste ende føre til, at store regionale gas- og energiproducenter anmoder om kryptovalutabetalinger, hvis euroen forbliver på sin nuværende vej.

- Bitcoin

- blockchain

- overholdelse af blockchain

- blockchain konference

- coinbase

- coingenius

- Konsensus

- kryptokonference

- krypto minedrift

- cryptocurrency

- CryptoSlate

- Gæld

- decentral

- Defi

- Digitale aktiver

- energi

- ethereum

- EU

- Eurozonen

- featured

- inflation

- machine learning

- ikke fungibelt symbol

- plato

- platon ai

- Platon Data Intelligence

- Platonblockchain

- PlatoData

- platogaming

- Polygon

- bevis for indsatsen

- forskning

- W3

- zephyrnet