Et kig på, hvordan makroøkonomiske volatilitetsstigninger påvirker bitcoin-prisen.

Nedenstående er et uddrag fra en nylig udgave af Deep Dive, Bitcoin Magazines nyhedsbrev om premiummarkeder. For at være blandt de første til at modtage disse indsigter og andre on-chain bitcoin markedsanalyser direkte til din indbakke, Tilmeld nu.

Dette daglige dyk vil berøre nogle af de seneste makrotrends og sammenhænge på BTC-markedet. Hvis du ikke har læst denne seneste tråd om bitcoin-markedet, så tjek den ud.

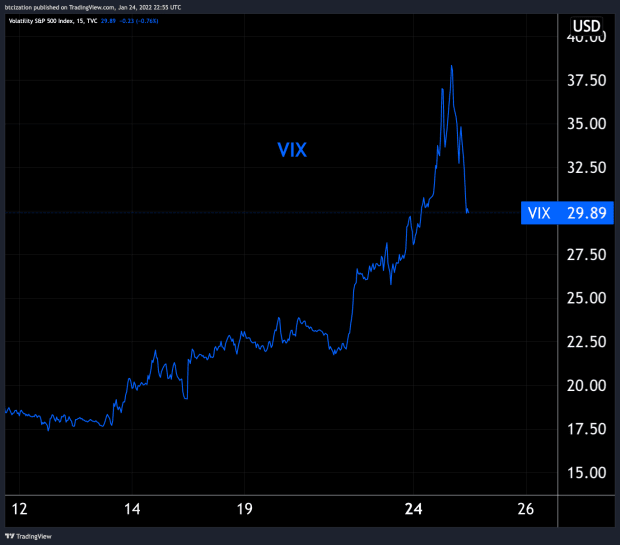

I fredagens daglige dyk, med bitcoin under $40,000, bemærkede vi, at vi skulle holde øje med VIX, da risikoaktiver fortsatte med at sælge ud i forening i løbet af den følgende måned.

»Hvis tingene bliver ved med at blive grimme på aktiemarkederne, så hold øje med VIX, som er et volatilitetsindeks for S&P 500. Hvis aktierne fortsætter med at falde, vil det sandsynligvis føre til fortsat svaghed i bitcoin. Det virkelige spørgsmål er, hvad er tærsklen, hvor bitcoin-derivatmarkederne står over for kaskadende likvidationer, hvilket er det, der forværrede salget i marts 2020."

Blot tre dage senere åbnede de amerikanske markeder sig stort, og bitcoin handlede i nærheden af $33,000, da volatiliteten eksploderede, med VIX'en så højt som 38, før en massiv vending fandt sted:

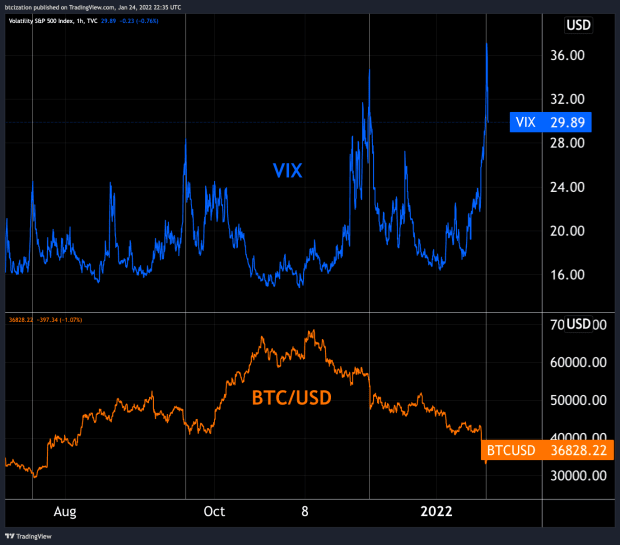

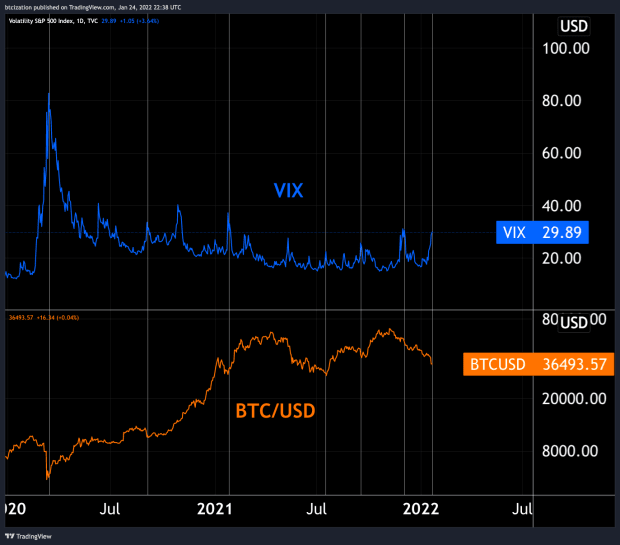

Da bitcoin modnedes som et globalt makroøkonomisk aktiv, øgede det sin korrelation til aktier og solgte fra under bevægelser højere i VIX (risk off moments). Her er nogle fremhævede øjeblikke i de sidste to år, hvor dette er sket:

Vi har også overvåget markedets forventninger til Federal Reserve Board gennem Eurodollar futuresmarkedet, et futuresmarked på den forventede Fed funds-rente. Forventningerne faldt i dag, da aktiemarkederne faldt, hvilket var et implicit nik til den berygtede "Fed-put".

Kilde: https://bitcoinmagazine.com/markets/bitcoin-price-macroeconomic-correlations

- "

- 000

- 2020

- blandt

- analyse

- aktiv

- Aktiver

- Bitcoin

- Bitcoin Price

- board

- BTC

- fortsæt

- Derivater

- ned

- Drop

- udgave

- egenkapital

- øje

- Ansigtet

- Fed

- Federal

- Federal Reserve

- Fornavn

- fonde

- Futures

- Global

- link.

- Høj

- Fremhævet

- Hvordan

- HTTPS

- øget

- indeks

- indsigt

- IT

- føre

- konkurser

- Makro

- Marts

- Marked

- Markedsanalyse

- Markeder

- I nærheden af

- Nyhedsbrev

- Andet

- Premium

- pris

- spørgsmål

- Risiko

- S & P 500

- sælger

- solgt

- Lagre

- Gennem

- i dag

- Trading

- Tendenser

- os

- Volatilitet

- Hvad

- Hvad er

- år