Nedenstående er et uddrag fra Bitcoin Magazine Pro-rapporten om stigningen og faldet i FTX. For at læse og downloade hele rapporten på 30 sider, følge dette link.

Begyndelserne

Hvor startede det hele for Sam Bankman-Fried? Som historien fortæller, faldt Bankman-Fried, en tidligere international ETF-handler hos Jane Street Capital, over de begyndende bitcoin/cryptocurrency-markeder i 2017 og var chokeret over mængden af "risikofri" arbitrage-mulighed, der eksisterede.

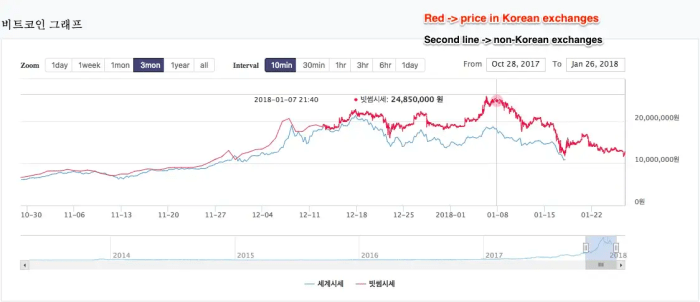

Især sagde Bankman-Fried, at den berygtede Kimchi Premium, som er den store forskel mellem prisen på bitcoin i Sydkorea versus andre globale markeder (på grund af kapitalkontrol), var en særlig mulighed, som han udnyttede til først at begynde at lave sin millioner og til sidst milliarder …

Sådan lyder historien i hvert fald.

Kimchi Premium – Kilde: Santiment indhold

Den virkelige historie, selvom den muligvis ligner det, SBF kunne lide at fortælle for at forklare Alamedas voldsomme stigning og efterfølgende FTX, ser ud til at have været en fyldt med bedrag og svindel, som den "klogeste fyr i rummet"-fortællingen, en der så Bankman -Stegt på forsiden af Forbes og udråbt som den "moderne JP Morgan", ændrede sig hurtigt til en massiv skandale i, hvad der ser ud til at være den største finansielle svindel i moderne historie.

Starten på Alameda Ponzi

Som historien siger, var Alameda Research en højtflyvende proprietær handelsfond, der brugte kvantitative strategier til at opnå store afkast på kryptovalutamarkedet. Mens historien var troværdig på overfladen, på grund af den tilsyneladende ineffektive karakter af kryptovalutamarkedet/-industrien, var de røde flag for Alameda grelle fra starten.

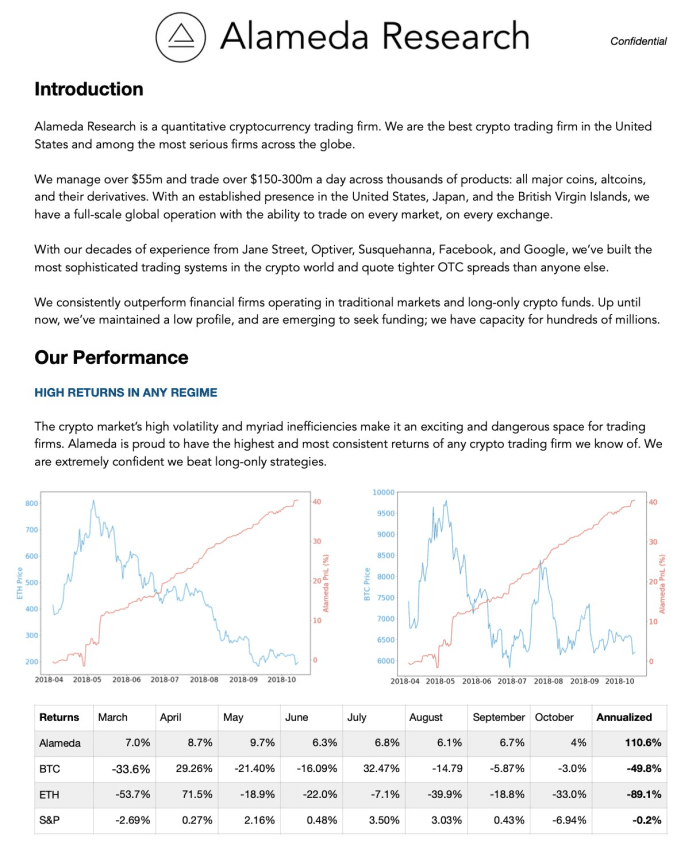

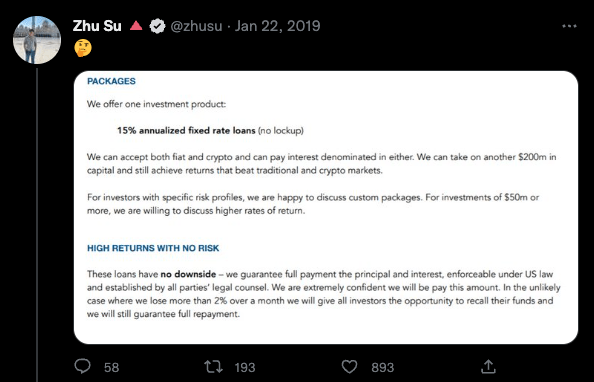

Efterhånden som nedfaldet af FTX foldede sig ud, begyndte tidligere Alameda Research pitch-decks fra 2019 at cirkulere, og for mange var indholdet ret chokerende. Vi vil inkludere hele dækket nedenfor, før vi dykker ned i vores analyse.

Kortet indeholder mange iøjnefaldende røde flag, inklusive flere grammatiske fejl, inklusive tilbuddet af kun ét investeringsprodukt af "15 % årlige fastforrentede lån", der lover at have "ingen ulempe."

Alle grelle røde flag.

Tilsvarende formen af den annoncerede Alameda-aktiekurve (visualiseret i rødt), som tilsyneladende var op og til højre med minimal volatilitet, mens de bredere kryptovalutamarkeder var midt i et voldsomt bjørnemarked med voldsomme bjørnemarkedsstævner. Selvom det er 100 % muligt for en virksomhed at klare sig godt på et bjørnemarked på den korte side, er evnen til at generere konsistente afkast med næsten uendelige porteføljeudtrækninger ikke en naturlig realitet på de finansielle markeder. Faktisk er det et afslørende tegn på et Ponzi-skema, som vi har set før gennem historien.

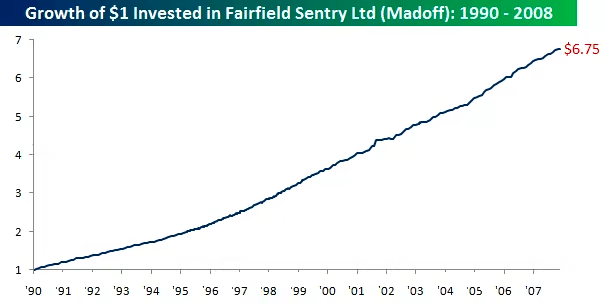

Præstationen af Bernie Madoffs Fairfield Sentry Ltd i næsten to årtier fungerede ganske på samme måde som, hvad Alameda promoverede via deres pitch-dæk i 2019:

- Op-kun afkast uanset bredere markedsregime

- Minimal volatilitet/udtrækninger

- Garanterer udbetalingen af afkast, mens du svigagtigt udbetaler tidlige investorer med kapitalen fra nye investorer

Angivne afkast af Bernie Madoffs fond

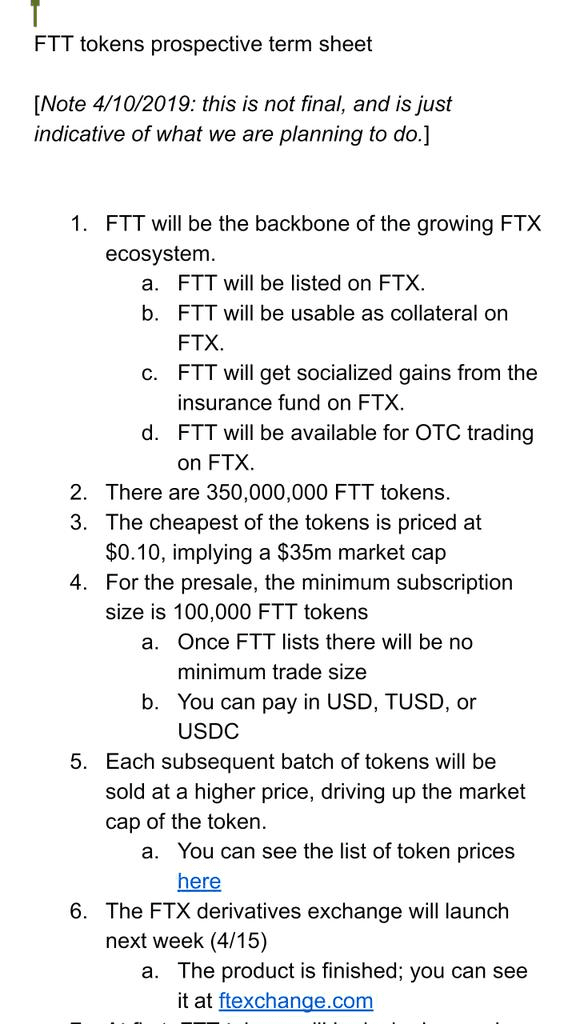

Det ser ud til, at Alamedas ordning begyndte at løbe tør for damp i 2019, hvilket er, hvor firmaet skiftede til at skabe en udveksling med en ICO (initial coin offering) i form af FTT for at fortsætte med at hente kapital. Zhu Su, medstifteren af den nu hedengangne hedgefond Three Arrows Capital, virkede skeptisk.

Omtrent tre måneder senere tog Zhu til Twitter igen for at udtrykke sin skepsis over for Alamedas næste satsning, lanceringen af en ICO og en ny kryptoderivatudveksling.

"De samme fyre forsøger nu at lancere en "bitmex-konkurrent" og lave en ICO for det. 🤔” – Tweet, 4/13/19

Under dette tweet sagde Zhu følgende, mens han sendte et skærmbillede af FTT-hvidbogen:

"Sidste gang pressede de min biz-partner til at få mig til at slette tweetet. De begyndte at gøre denne ICO, efter at de ikke kunne finde flere større fjols at låne fra selv ved 20%+. Jeg forstår, hvorfor ingen kalder svindel tidligt nok. Risikoen for udelukkelse er højere end afkast fra eksponering." – Tweet, 4 / 13 / 19

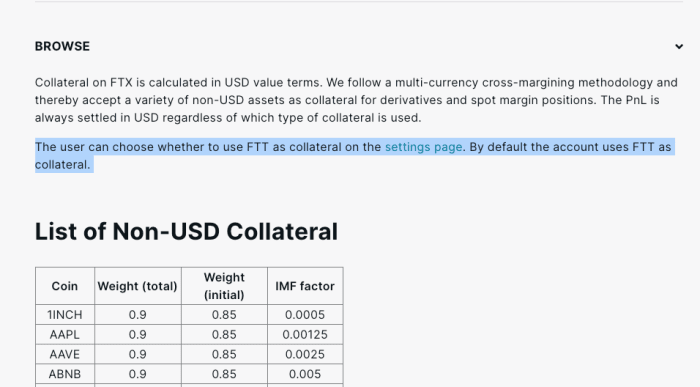

Derudover kunne FTT bruges som sikkerhed i FTX cross-collateralized liquidation engine. FTT modtog en sikkerhedsvægt på 0.95, hvorimod USDT & BTC modtog 0.975, og USD & USDC fik en vægtning på 1.00. Dette var sandt indtil børsens sammenbrud.

FTT-token

FTT-tokenet blev beskrevet som "rygraden" i FTX-børsen og blev udstedt på Ethereum som et ERC20-token. I virkeligheden var det for det meste en belønningsbaseret markedsføringsordning for at tiltrække flere brugere til FTX-platformen og for at understøtte balancen. Det meste af FTT-forsyningen blev holdt af FTX og Alameda Research, og Alameda var endda i den indledende seed-runde for at finansiere tokenet. Ud af den samlede forsyning af 350 millioner FTT, 280 millioner (80%) af det blev kontrolleret af FTX og 27.5 millioner tog vej til en Alameda-pung.

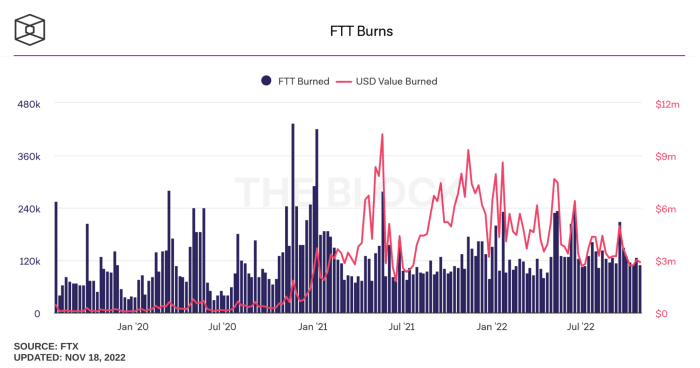

FTT-indehavere nød godt af yderligere FTX-frynsegoder såsom lavere handelsgebyrer, rabatter, rabatter og muligheden for at bruge FTT som sikkerhed for handel med derivater. For at understøtte FTT's værdi købte FTX rutinemæssigt FTT-tokens ved hjælp af en procentdel af handelsgebyrindtægter genereret på platformen. Tokens blev købt og derefter brændt ugentligt for at fortsætte med at øge værdien af FTT.

FTX tilbagekøbte brændte FTT-tokens baseret på 33% af gebyrer genereret på FTX-markeder, 10% af nettotilførsler til en backstop-likviditetsfond og 5% af gebyrer optjent fra anden brug af FTX-platformen. FTT-tokenet giver ikke sine indehavere ret til FTX-indtægter, andele i FTX eller styringsbeslutninger over FTX's statskasse.

Alamedas balance blev først nævnt i denne Coindesk artikel viser, at fonden havde $3.66 milliarder i FTT-tokens, mens $2.16 milliarder af det blev brugt som sikkerhed. Spillet var at øge den opfattede markedsværdi af FTT og derefter bruge tokenet som sikkerhed for at låne mod det. Stigningen i Alamedas balance steg med værdien af FTT. Så længe markedet ikke skyndte sig at sælge og kollapse prisen på FTT, så kunne spillet fortsætte.

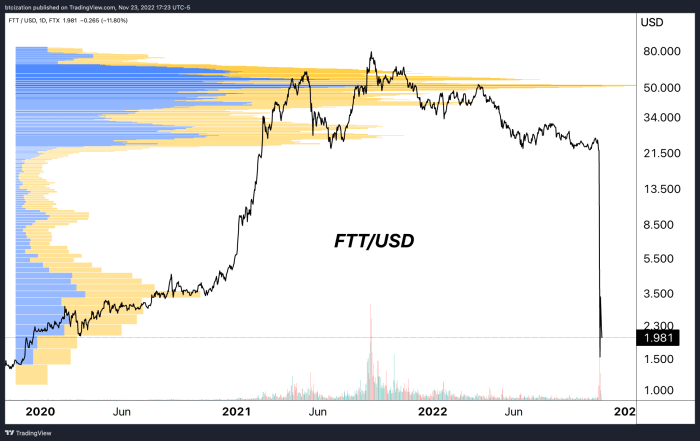

FTT kørte på ryggen af FTX-marketingfremstødet og steg til et maksimalt markedsværdi på $9.6 milliarder tilbage i september 2021 (ikke inklusive låste tildelinger, alt imens Alameda udnyttede det bag kulisserne. Alameda-aktiverne på $3.66 mia. FTT & $2.16 b "FTT-sikkerhed" i juni i år, sammen med dets OXY-, MAP'er og SRM-allokeringer, blev kombineret til en værdi af titusindvis af milliarder af dollars i toppen af markedet i 2021.

Prisen på FTT med en sideprofil, der viser FTT handelsvolumen på FTX (logaritmisk skala)

FTT Market Cap (logaritmisk skala) – Kilde:CoinMarketCap

CZ vælger blod

In én beslutning og tweet, administrerende direktør for Binance, CZ, startede væltningen af et korthus, der set i bakspejlet virker uundgåeligt. Bekymret for, at Binance ville stå i besiddelse af et værdiløst FTT-token, sigtede virksomheden mod at sælge $580 millioner FTT på det tidspunkt. Det var en bombe nyhed, da Binances FTT-beholdninger tegnede sig for over 17 % af markedsværdien. Dette er det tveæggede sværd ved at have størstedelen af FTT-forsyningen i hænderne på nogle få og et illikvidt FTT-marked, der blev brugt til at drive og manipulere prisen højere. Når nogen går for at sælge noget stort, kollapser værdien.

Som et svar på CZ's meddelelse begik Caroline fra Alameda Research en kritisk fejl ved at annoncere deres planer om at købe alle Binances FTT på nuværende markedspris på $22. At gøre det offentligt udløste en bølge af åben markedsinteresse for at placere deres væddemål på, hvor FTT ville gå næste gang. Shortsælgere stak ind for at køre tokenprisen til nul med tesen om, at noget var galt, og risikoen for insolvens var i spil.

I sidste ende har dette scenarie været under opsejling, siden Three Arrows Capital og Luna kollapsede sidste sommer. Det er sandsynligt, at Alameda havde betydelige tab og eksponering, men var i stand til at overleve baseret på FTT token-lån og udnyttelse af FTX-kundemidler. Det giver også mening nu, hvorfor FTX havde en interesse i at redde virksomheder som Voyager og BlockFi i det indledende nedfald. Disse virksomheder kan have haft store FT-beholdninger, og det var nødvendigt at holde dem oven vande for at opretholde FTT-markedsværdien. I de seneste konkursdokumenter kom det frem, at $250 millioner i FTT blev udlånt til BlockFi.

Set i bakspejlet ved vi nu, hvorfor Sam opkøbte alle de FTT-tokens, han kunne få fingrene i hver uge. Ingen marginale købere, manglende brugssager og højrisikolån med FTT-tokenet var en tikkende bombe, der ventede på at sprænge.

Hvordan det hele ender

Efter at have trukket gardinet tilbage, ved vi nu, at alt dette førte FTX og Alameda direkte ind i konkurs, hvor firmaerne afslørede, at deres top 50 kreditorer skylder $3.1 milliarder med kun en $1.24 kontantsaldo til at betale det. Virksomheden har sandsynligvis over en million kreditorer, der forfalder penge.

originalt konkursdokument er fyldt med skarpe huller, huller i balancen og mangel på finansiel kontrol og strukturer, der var værre end Enron. Det eneste, der skulle til, var et tweet om salg af en stor mængde FTT-tokens og et hastværk for kunderne at begynde at hæve deres midler fra den ene dag til den anden for at afsløre det aktiv- og passivmismatch, som FTX stod over for. Kundeindskud var ikke engang opført som passiver i balancedokumenterne, der blev leveret i konkursretten, på trods af hvad vi ved er omkring 8.9 milliarder dollars nu. Nu kan vi se, at FTX aldrig rigtig havde bakket op eller taget ordentligt højde for de bitcoin og andre kryptoaktiver, som kunderne havde på deres platform.

Det hele var et net af forkert allokeret kapital, gearing og flytning af kundemidler for at forsøge at holde tillidsspillet i gang og de to enheder flydende.

.

.

.

Dette afslutter et uddrag fra "The FTX Ponzi: Afdækning af den største svindel i kryptohistorien." For at læse og downloade hele rapporten på 30 sider, følge dette link.

- Bitcoin

- Bitcoin Magazine

- Bitcoin Magazine Pro

- blockchain

- overholdelse af blockchain

- blockchain konference

- virksomhed

- coinbase

- coingenius

- Konsensus

- krypto

- kryptokonference

- krypto minedrift

- cryptocurrency

- decentral

- Defi

- Digitale aktiver

- ethereum

- bedrageri

- FTX

- machine learning

- ikke fungibelt symbol

- plato

- platon ai

- Platon Data Intelligence

- PlatoData

- platogaming

- Polygon

- Ponzi Scheme

- bevis for indsatsen

- Sam Bankman Fried

- svindel

- W3

- zephyrnet