Årets resultater i 2022 har været historisk dårlige, ikke kun for digitale aktiver, men for næsten alle aktivklasser. Stramning af pengepolitikken rundt om i verden, stigende styrke af den amerikanske dollar og faldet i værdiansættelsen af risikoaktiver har udløst en bred vifte af margin calls, gældslikvidationer og nedgearing.

På det digitale aktiverområde forbliver Ethereum den største smarte kontraktplatform, der er vært for et væld af finansielle produkter, innovation og automatisering med varierende grader af decentralisering (generelt omtalt som DeFi). I løbet af tyremarkedscyklussen 2020-21 førte adoption af disse produkter af både detailhandel og institutioner til en overdreven opbygning af gearing inden for DeFi-sektoren.

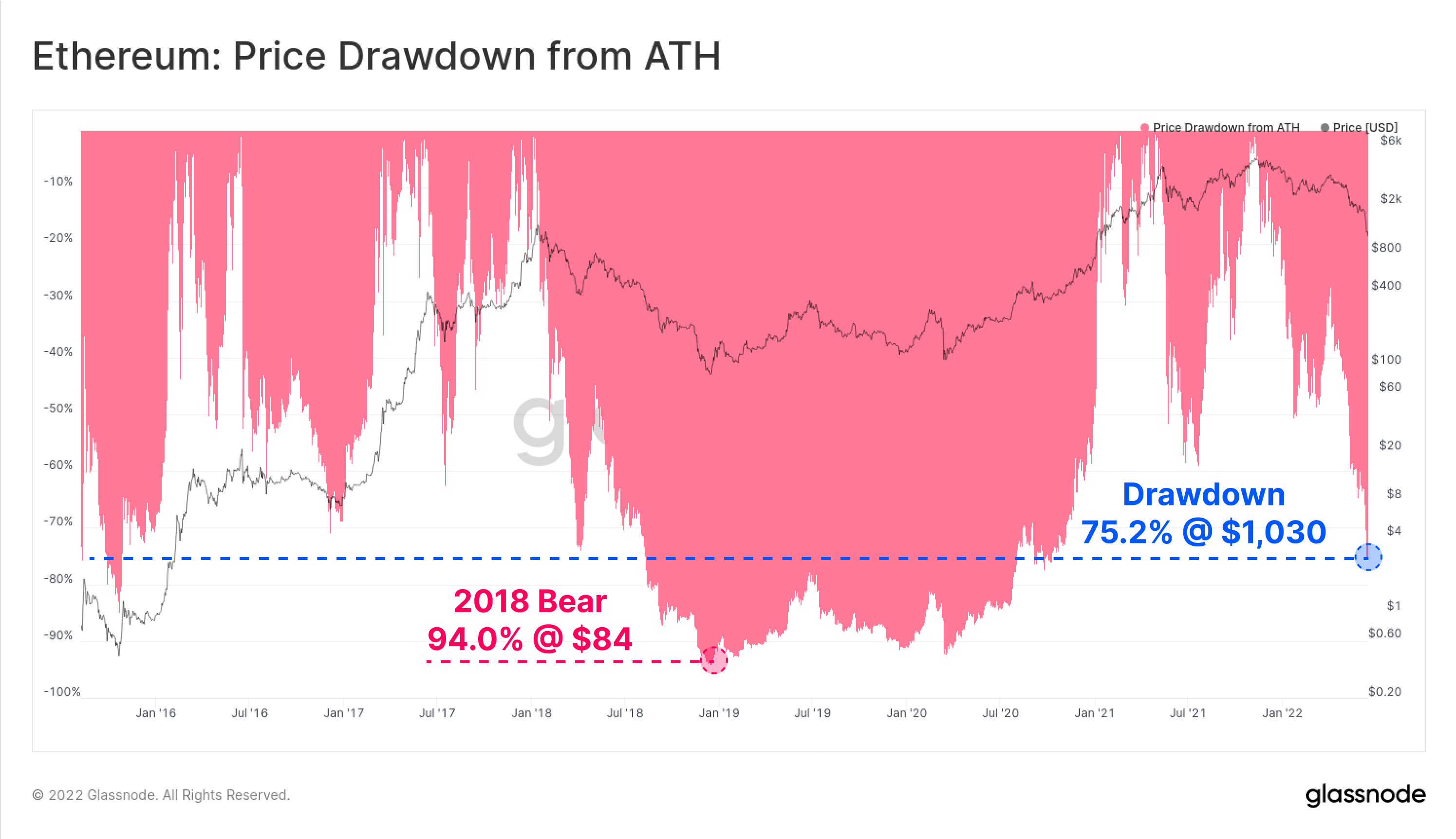

Efterhånden som det fremherskende bjørnemarked satte ind, er prisen på Ethereums native token ETH faldet til et lavpunkt på $1,030, hvilket kommer med 75.2% i rabat på $4,808, der er rekordhøje. Som et resultat af denne perfekte storm oplever hele Ethereum-økosystemet i øjeblikket en historisk hændelse af gearing. I dette stykke vil vi undersøge nogle af de tidlige advarselssignaler, omfanget af nedgearingshændelsen og den indvirkning, den har haft på ETH-investorernes rentabilitet.

Dette stykke har også en tilknyttet Live Dashboard tilgængeligt her.

Aftagende efterspørgsel

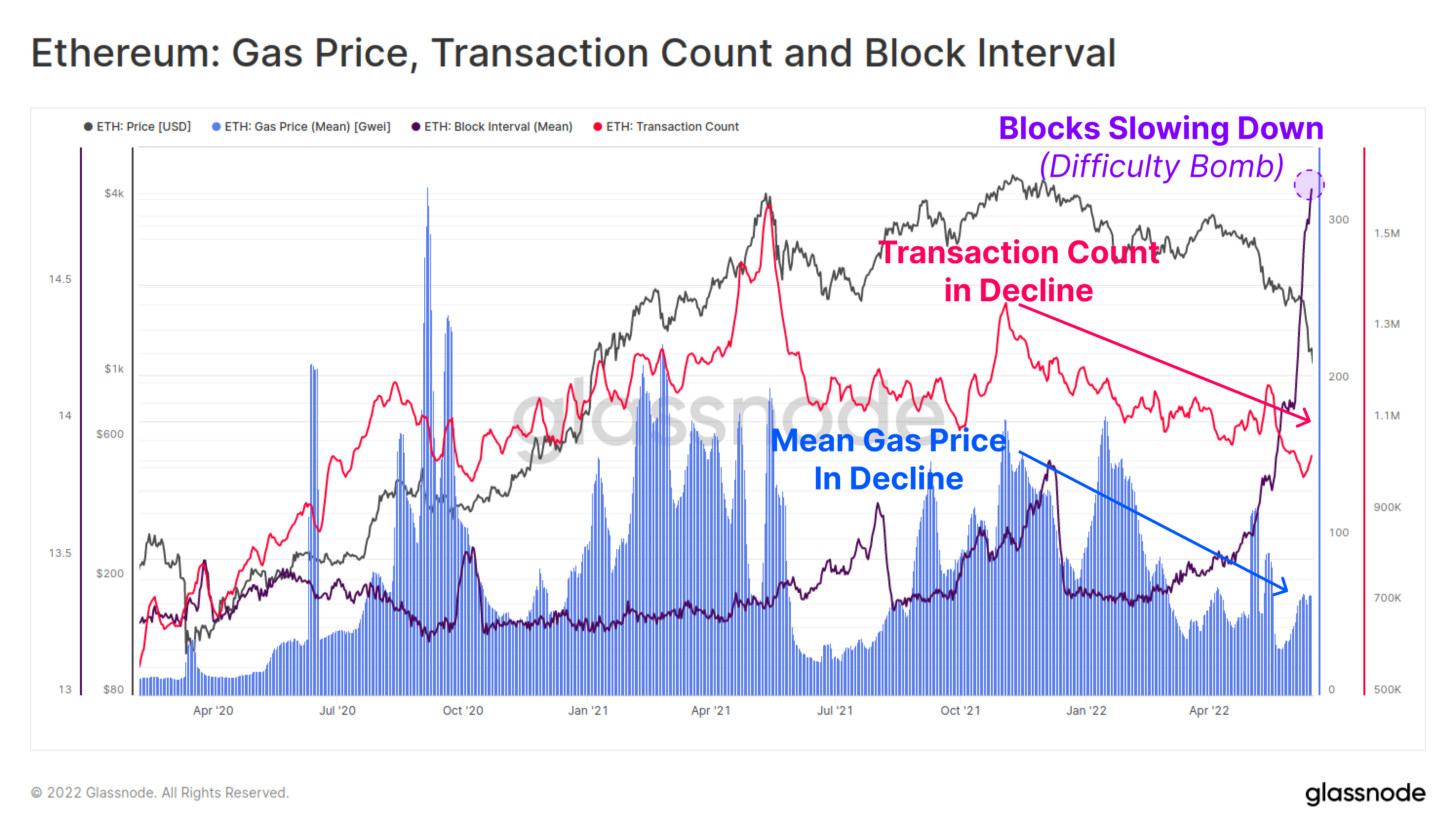

Der var noget tidlige signaler om, at et fald i Ethereum-brug og netværksefterspørgsel var på vej efter ATH i november. Både det daglige antal transaktioner (lyserød) og den gennemsnitlige betalte gaspris (blå) har været i et næsten 6-måneders makrofald. Dette tyder på, at den samlede aktivitet, efterspørgsel og udnyttelse af Ethereum-kæden blev blødere.

Den gennemsnitlige gaspris er steget lidt i de seneste uger, men dette er mere sandsynligt et resultat af overbelastning på grund af langsomme blokintervaller (lilla), efterhånden som sværhedsbomben sætter ind til den kommende sammenfletning.

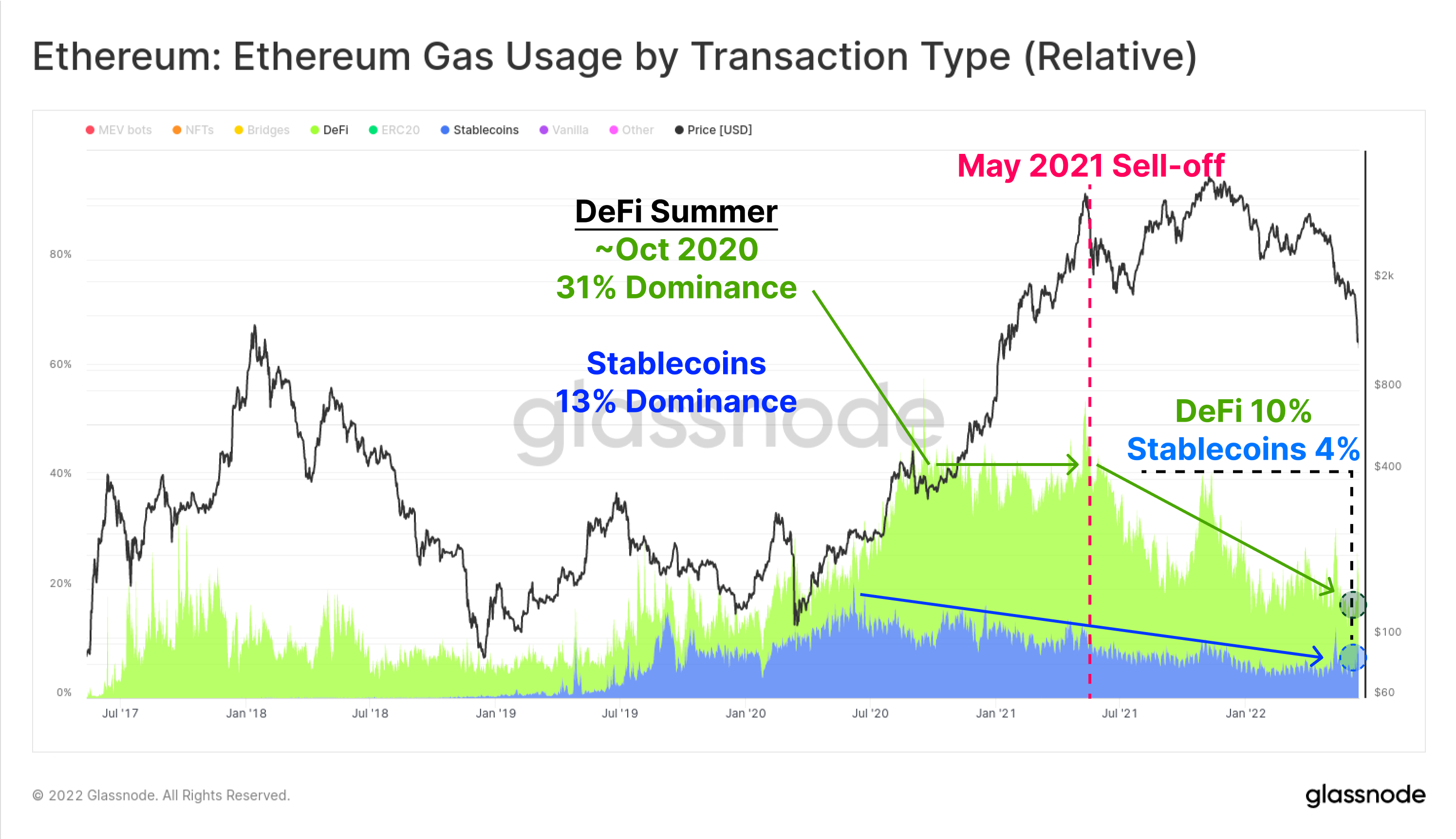

Diagrammet nedenfor viser dominans af gasforbrug til stablecoins (blå) og DeFi-applikationer (grøn). Stablecoin-overførsler og DeFi-protokoller repræsenterer nu henholdsvis 5.2% og 10.2% af det nuværende Ethereum-gasforbrug. Denne udnyttelsesdominans er støt faldet siden markedshøjden i maj 2021, hvor Stablecoins og DeFi erobrede henholdsvis 11.4 % og 33.4 % af gasforbruget.

Dette skyldes til dels en fortrængning af NFT-boomet i anden halvdel af 2021, men det er også tegn på faldende efterspørgselsprofil.

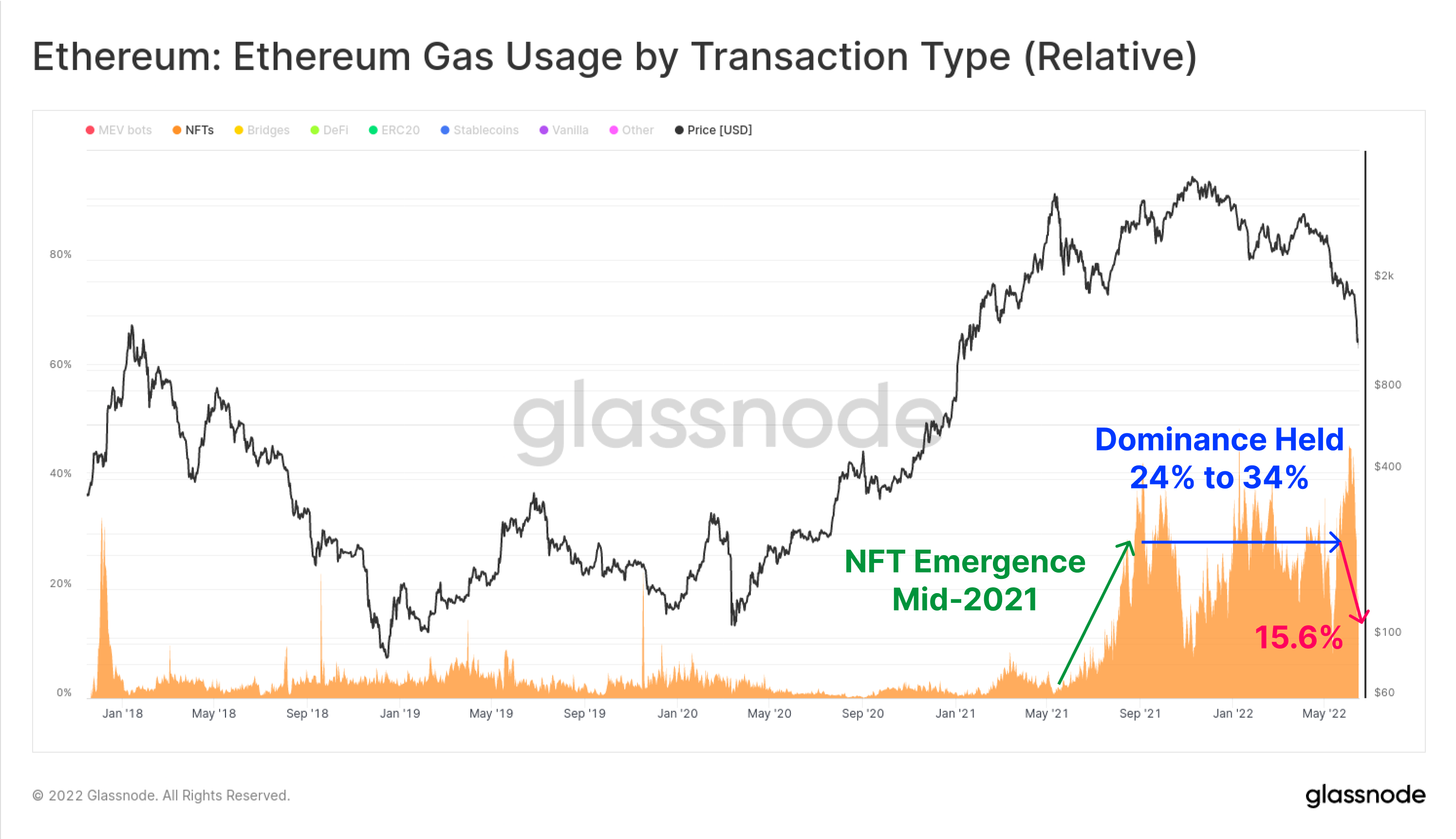

På tværs af NFT-sektoren toppede den relative andel af gas brugt på NFT-transaktioner i anden halvdel af 2021, men er siden faldet fra det højeste niveau på 46.0 % fastsat i begyndelsen af juni 2022 til kun 19.6 % i dag. NFT-transaktioner udviklede sig til en blomstrende handel i hele 2021-22, og opretholdt op mod 20 % af alt gasforbrug gennem denne periode.

Det er muligt, at det seneste højdepunkt og derefter fald i NFT-gasforbrug er tegn på et makroskifte i retning af en stadig mere negativ investorreaktion på markedsvolatilitet.

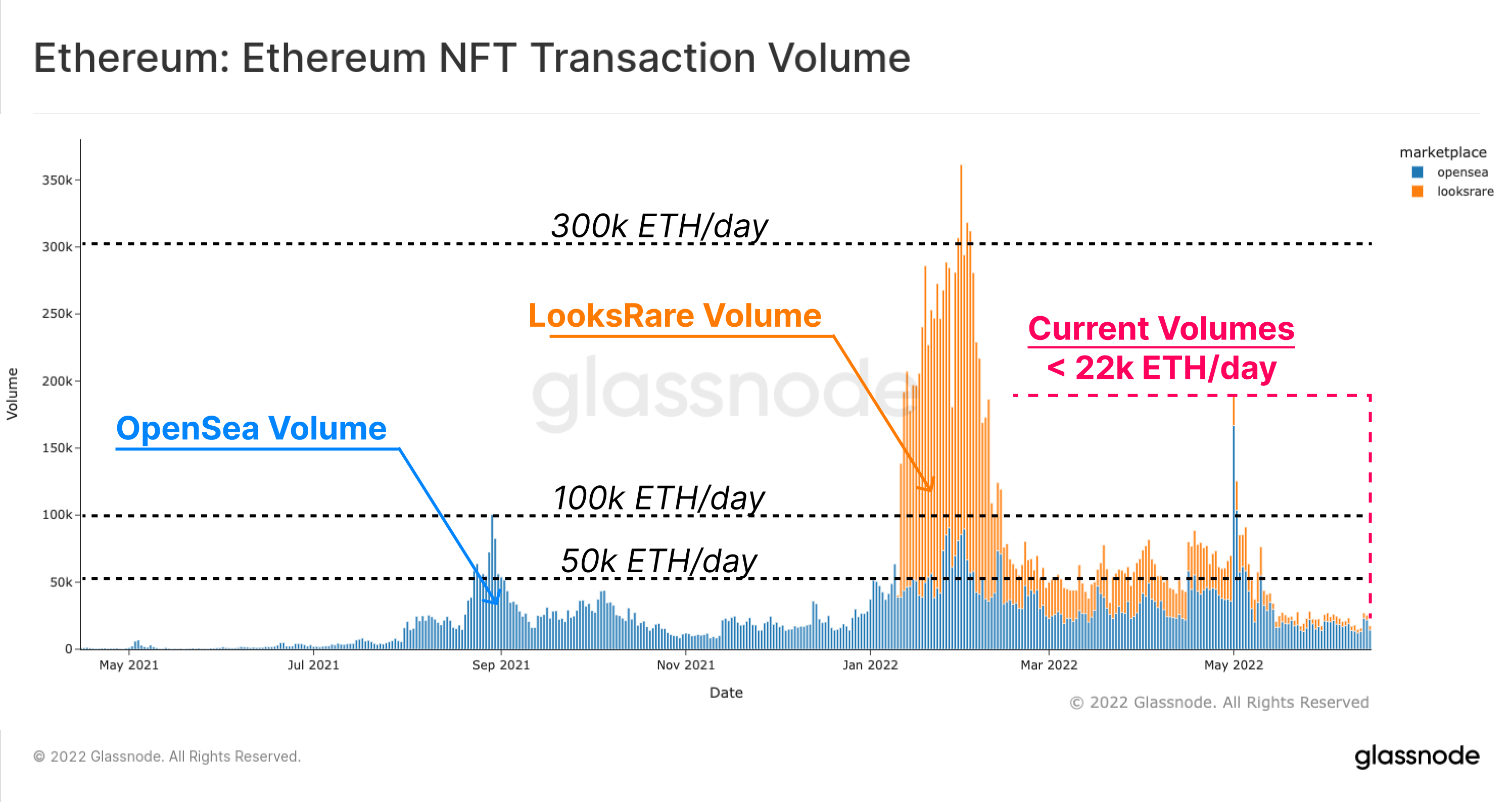

En lignende observation kan gøres med hensyn til NFT-handelsmængder. Diagrammet nedenfor viser ETH-denomineret handelsvolumen for OpenSea (blå) og LooksRare (orange), som holdt daglige handelsvolumener mellem 50 ETH og 100 ETH pr. dag gennem det meste af 2022. Handelsvolumen faldt dog brat efter maj i år, holder i øjeblikket lige over 22k ETH/dag (ca. $24.2M/dag @ $1,100 ETH).

På tværs af mange facetter af Ethereum-økosystemet har efterspørgselsprofilen været aftagende, med generel anvendelse af applikationer i tilbagegang, og overbelastning af netværket er lettet efter ATH i november 2021, og en afkøling af NFT-markeder er blevet tydelig i de seneste uger.

Større størrelsen af Slap af

En af de mere populære målinger inden for DeFi-økosystemet er konceptet Total Value Locked (TVL), som forsøger at spore USD eller ETH-denominerede værdi af tokens deponeret i en række DeFi-protokoller. Disse omfatter pengemarkeder, udlånsprotokoller, decentraliserede børslikviditetspuljer og mange flere.

En populær brug af DeFi-protokoller er at opnå gearing, ofte via lån af USD-baserede stablecoins mod kryptosikkerhed. I mange tilfælde bliver denne gearing derefter handlet og/eller genindsat i DeFi-protokoller, hvilket skaber en form for rehypotekering på kæden.

Da kapital i stigende grad tager risiko-off-positionering, har TVL i DeFi-protokoller oplevet en dramatisk afslapning. Dette er et resultat af to primære mekanismer:

- Gearing og rekursive lånepositioner akkumuleret af markedet, mens tyren blev lukket, enten ved skøn eller via likvidationer.

- Værdien af kryptosikkerhed, der falder som tokens låst i DeFi-protokoller, prissættes lavere, ofte som et resultat af salgsside genereret af punkt 1 ovenfor.

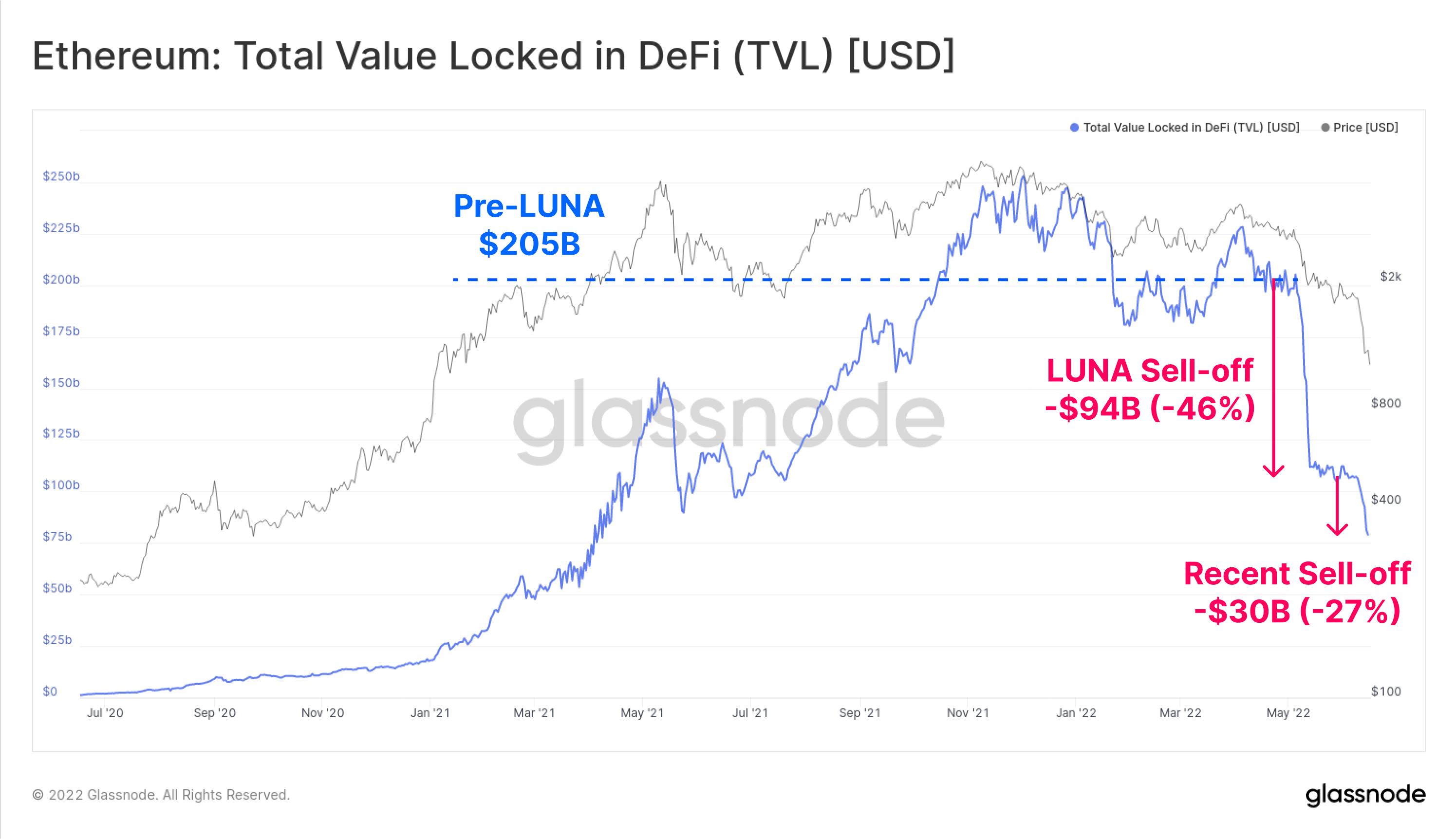

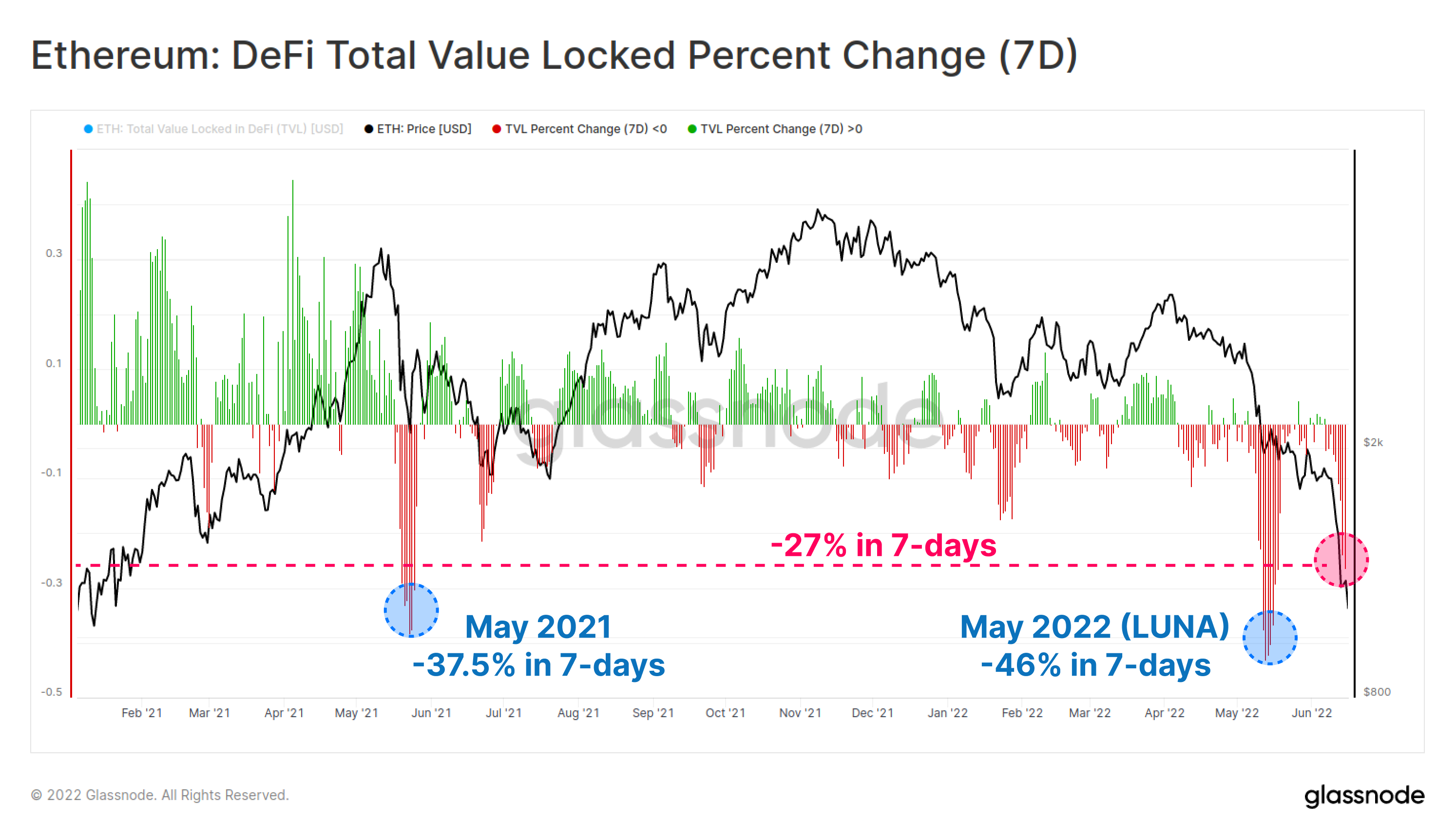

TVL på Ethereum er faldet med $124 milliarder (60%) i løbet af de sidste seks uger, hvilket har kørt den samlede TVL ned til $81B. Gennem maj og juni er denne afslapning sket i to rater, først til en værdi af -94 mia. USD under sammenbruddet af LUNA projekt, og derefter yderligere -30 milliarder dollars i midten af juni.

På en 7-dages basis skiller begge disse nylige TVL flush-outs sig ud som nogle af de mest betydningsfulde i de sidste 18 måneder. Det seneste frasalg har fremkaldt en TVL-sammentrækning på -27% i TVL på en uge.

Der er kun to større nedgearingshændelser ved denne metrik; den første er -46.0 % forbundet med det nylige LUNA-kollaps og -37.5 % under udsalget fra det daværende ATH-sæt i maj 2021.

Stablecoin-flippen

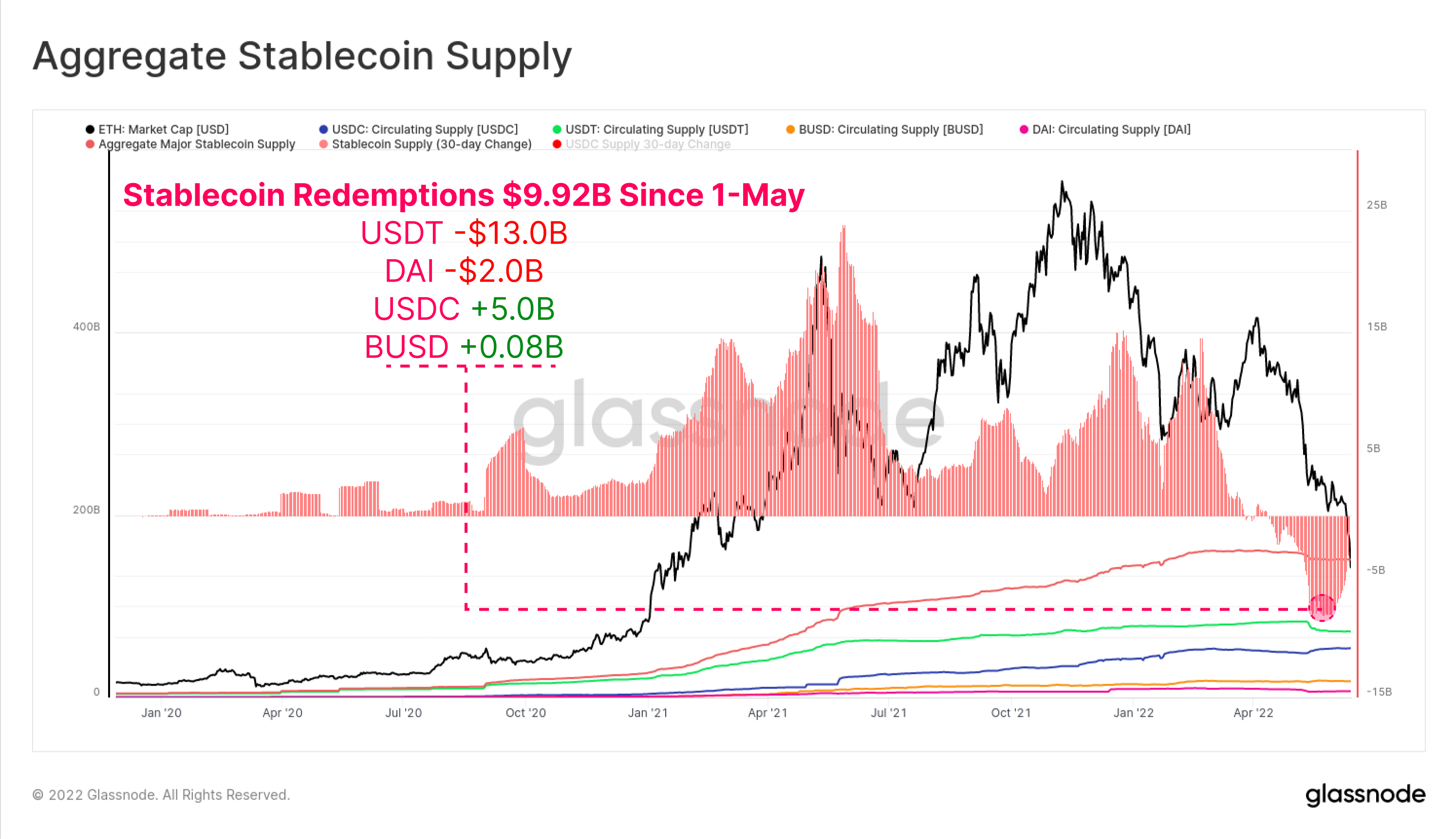

Siden starten af maj har de samlede stablecoin-indløsninger beløbet sig til $9.92B i samlet kapitaludstrømning fra markedet. USDT har set de største indløsninger på -13.0 mia. USD, efterfulgt af DAI med -2.0 mia. USD, da investorer lukker gearing (eller likvideres) opnået via MakerDAO-bokse.

Interessant nok er USDC-udbuddet vokset med $5.0B siden 1. maj, hvilket signalerer et muligt skift i markedspræferencen væk fra USDT og hen imod USDC som den foretrukne stablecoin.

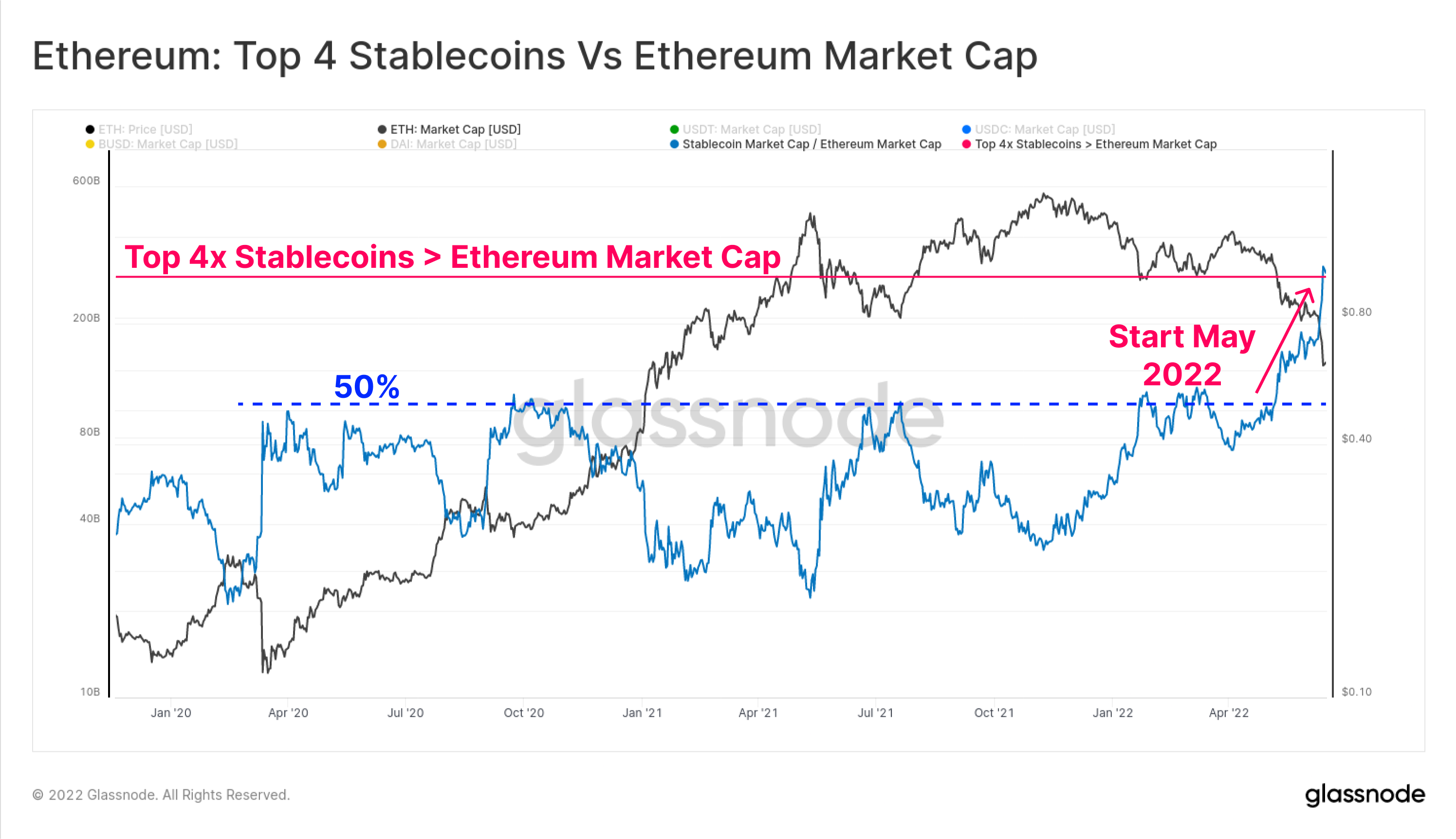

Den samlede kapitalisering af de 4 bedste stablecoins (USDT, USDC, BUSD og DAI) har også nu overhalet Ethereums markedsværdi med $3.0 mia. Det samlede Top 4 stablecoin-loft havde tidligere toppet med 50 % af Ethereums markedsværdi ved flere lejligheder i løbet af 2020-22, men har dog set et dramatisk stigning i maj og juni i år.

Dette er første gang en sådan begivenhed har fundet sted, og begivenheden sætter tre observationer om markedsstrukturen for digitale aktiver i perspektiv:

- Den dramatiske stigning i USD stablecoins som regningsenhed og citataktiv.

- Hvor stærk efterspørgslen efter likviditet i dollar har været de seneste år. Vi bemærker, at stablecoins nu tegner sig for tre af de seks bedste digitale aktiver efter markedsværdi.

- Alene omfanget af deprecieringen af Ethereum-økosystemets værdiansættelse i løbet af 2022.

Bemærk, at ikke alle stablecoins er hostet på Ethereum, og et mindre undersæt er lånt kapital fra DeFi-protokoller. Ikke desto mindre fremhæver denne begivenhed, hvorfor den nuværende nedgearing finder sted, da forskellen mellem værdien af kryptosikkerhed og regningsenheden for margingæld (USD stablecoins) bliver større.

Seneste Ethereum-forskning: En kort historie om Etherverse

Vores seneste forskningsartikel udforsker Etherverse fra perspektivet af markedsandelen, der er fanget af forskellige use cases i forhold til on-chain-transaktioner og gasforbrug.

Et netværk under vandet

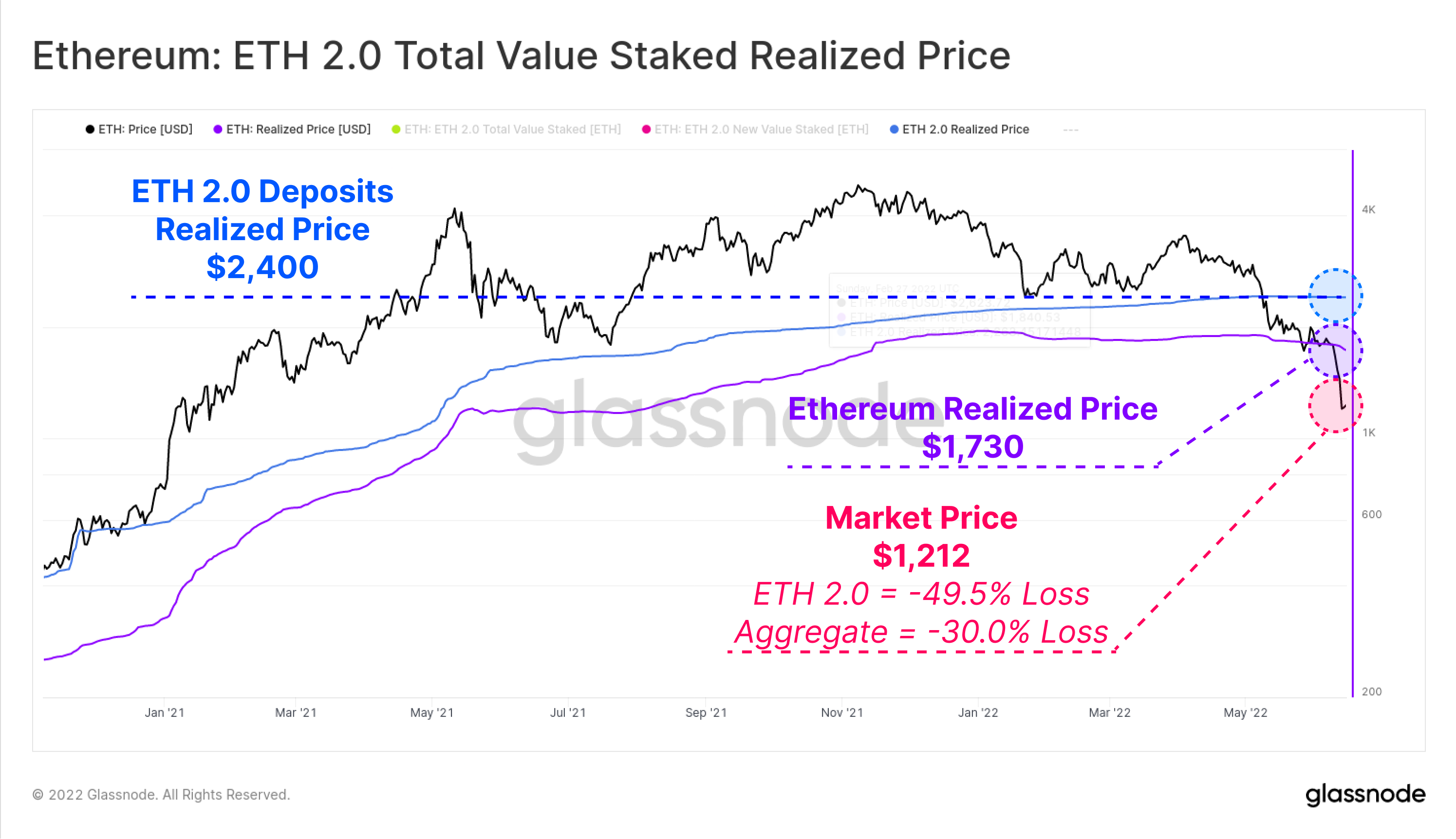

Et af de mest kraftfulde værktøjer i on-chain analyse er evnen til at beregne den realiserede pris for sektorer af markedet. Dette muliggør estimering af et omkostningsgrundlag for disse kohorter ved at værdiansætte hver mønt på det tidspunkt, den sidst flyttede mellem tegnebøger.

Med ETH-spotprisen nu handlet til $1,212, er det samlede marked nu et godt stykke under den realiserede pris på $1,730. Det betyder, at markedet har et gennemsnitligt urealiseret tab på -30.0 %.

Hvis vi ser specifikt mod ETH 2.0-indskydere, kan vi direkte måle værdien af ETH-tokenserne på det tidspunkt, de blev deponeret, da de ikke kan udsættes. På dette grundlag har ETH 2.0-indskydere et meget højere realiseret prisomkostningsgrundlag på $2,400 og bærer derfor et gennemsnitligt urealiseret tab på -49.5 %.

Det er værd at bemærke, at nogle af disse indskud vil være forbundet med likvide indsatsderivater såsom Lido's stETH, hvilket gør det muligt for individuelle investorer at sælge aktivet uden at påvirke den realiserede pris på de oprindelige indskud.

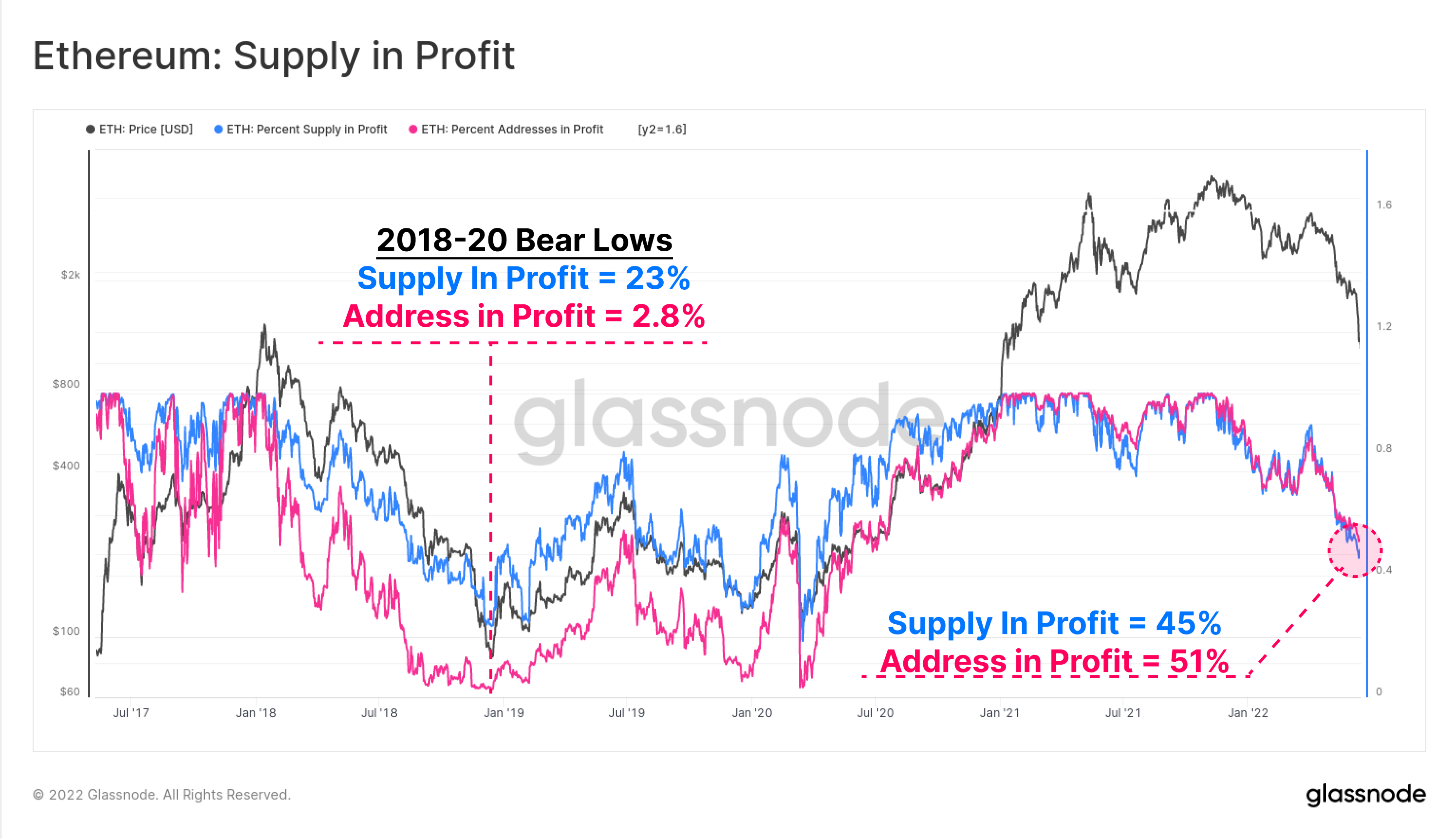

Procentdelen af udbud (blå) og adresser (lyserød) i profit er to højniveau-on-chain-metrics til at måle den nuværende økonomiske smerte på Ethereum-markedet i forhold til tidligere cyklusser. Netværksrentabiliteten har nu nået de laveste niveauer siden juni 2020, hvor markedet var ved at komme sig efter COVID-krakket.

Rentabiliteten af levering og adresse tyder begge på, at omkring halvdelen af Ethereum-indehavere er under vandet på deres bedrifter. Bemærk, at bjørnemarkedernes lavpunkter i 2018, 2019 og 2020 nåede rentabilitet så dårligt som 23 % af udbuddet og kun 2.8 % af adresserne i profit. Dette tegner måske en noget uhyggelig vej frem, hvis lignende niveauer nås i denne cyklus.

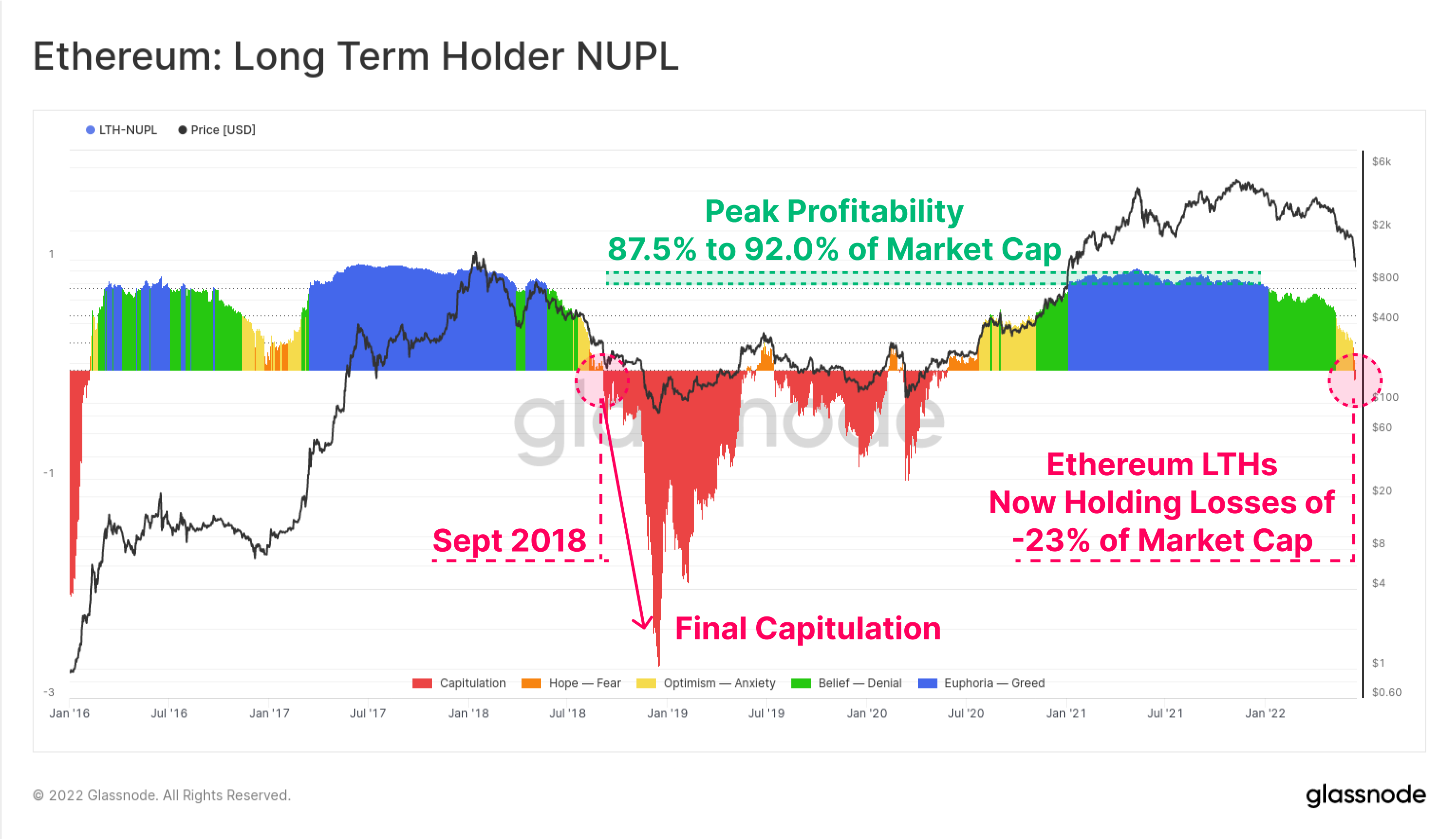

Vi kan også undersøge det samlede urealiserede overskud og tab for Ethereum Langsigtede Indehavere, idet de er dem, der har holdt deres mønter i ~5 måneder, og de mindst tilbøjelige til at bruge på et statistisk grundlag.

Langsigtet Holder Net Unrealized Profit/Loss (LTH-NUPL) metric viser, at den nuværende rentabilitet for denne kohorte er faldet tidligere end break-even, for nu at holde urealiserede tab svarende til 23 % af markedsværdien. Det betyder, at selv de stærkeste og længste ETH-investorer nu i gennemsnit er under vandet på deres positioner. Det sidste tilfælde af dette var september 2018, som gik forud for en endnu dybere kapitulation, da priserne faldt 64% fra $230 til $84.

Fastlåsning af tab

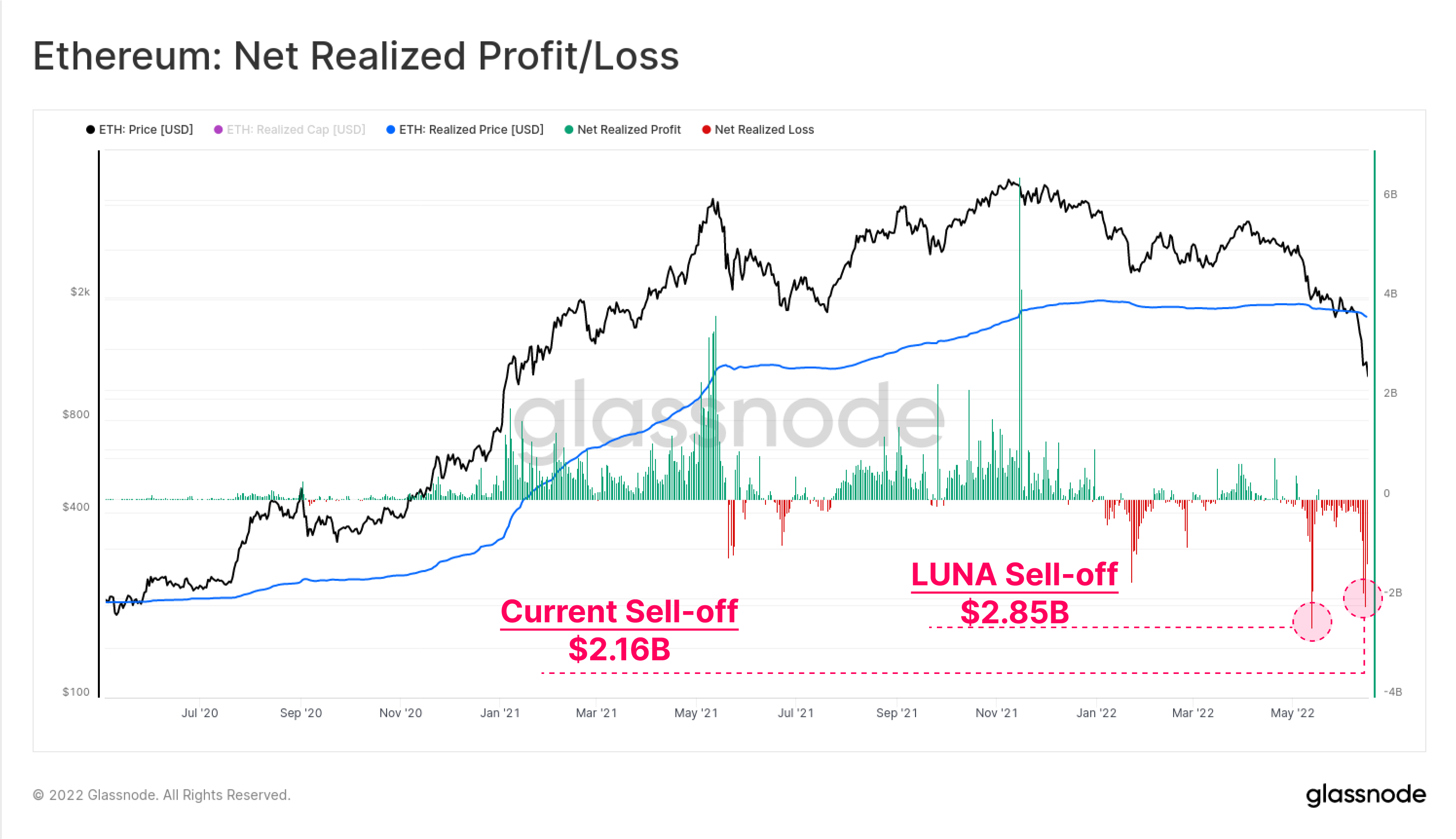

Med Ethereum-indehaverbasen med sådanne betydelige urealiserede tab, kan vi derefter vende os til forbrugsadfærden for at observere størrelsen af profit eller tab, der er låst inde af det faktiske forbrug.

Det LUNA-motiverede frasalg i begyndelsen af maj er fortsat det højeste antal netto realiserede tab for Etheruem-investorer med $2.85 mia. i kapitaludstrømning på én dag. Den nuværende nedgearing kommer tæt på andet og rammer $2.16 mia. i tab den 14. juni.

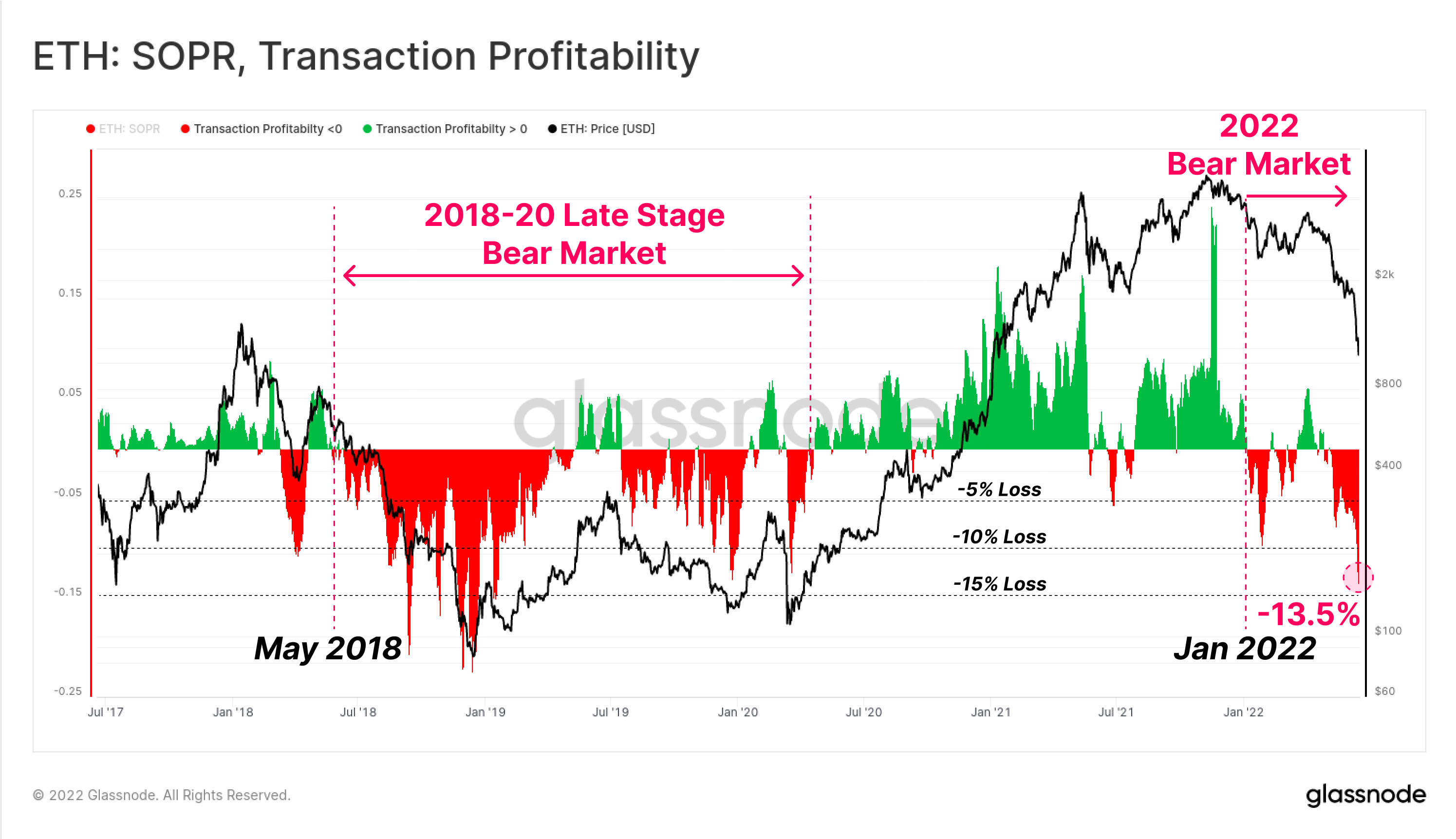

Endelig kan vi se på den relative Ethereum on-chain Transactional Rentability Metric (SOPR), der ser på regimer, hvor profit eller tab realiseres af det samlede marked.

Dette bekræfter også, at Ethereum-markedet sandsynligvis bekræftede overgangen til bjørnemarkedet i januar 2022, da relative tab begyndte at dominere forbrugsadfærden. Lignende adfærd kan ses i maj 2018, som gik forud for et dybt bjørnemarked, som det tog næsten 2 år at komme sig fra, og kulminerede med frasalget i marts 2020.

Nuværende transaktionsrentabilitet indikerer, at den gennemsnitlige ETH-transaktion låser sig i et tab på -13.5 % i gennemsnit. Selvom det er betydeligt og i en skala, der falder sammen med tidligere Ethereum-bjørnemarkeder, er dette fortsat lavt i forhold til -20% til -22% tab realiseret ved kapitulations-lavene i 2018-bjørnecyklussen.

Sammenfatning og konklusioner

Bull-markedet 2020-21 for digitale aktiver oplevede en betydelig mængde innovation og nye produkter lanceret på tværs af DeFi-området, hvor Ethereum fortsat fører an som den dominerende basisplatform. Men sammen med innovation og adoption kom der en ophobning af gearing, margingæld og overdreven spekulation.

Med markedsvurderinger, der kollapser gennem 2022, er værdien af kryptosikkerhed faldet dramatisk, hvilket har skabt en uholdbar divergens i forhold til lånt USD stablecoin-kapital. Resultatet har været en historisk stor nedgearing af DeFi-området, hvor Total Value Locked faldt med -124 mia. USD på kun seks uger (60%).

Ethereum-indehaverbasen er nu solidt under vandet, med store urealiserede tab på HODL-mønter og historisk store tab, der er låst fast i de seneste uger. Dette signalerer, at der eksisterer en høj grad af finansiel smerte i investorbasen, og selvom den er forfærdelig, har den stadig ikke nået de ekstreme lave rentabilitets- og prisnedgange, som er set i 2018-bjørnecyklussen.

Samlet set er den nedgearingsbegivenhed, der er i gang, observerbart smertefuld og er beslægtet med en form for mini-finansiel krise. Men med denne smerte kommer muligheden for at skylle overdreven gearing ud og give mulighed for en sundere genopbygning på den anden side.

Lancering af nyt produkt: Dashboards for selvstudier

Vi er glade for at frigive fire nye forudindstillede dashboards, videoguider og skriftlige noter designet til at hjælpe Glassnode-brugere med at udforske og opkvalificere i on-chain koncepter, startende med Bitcoin.

- Selvstudium 1 – Navigering i markedets toppe og bunde

- Selvstudium 2 – Introduktion til On-chain Activity

- Tutorial 3 – Grundlæggende om Bitcoin-minedrift

- Selvstudium 4 – Introduktion til forsyningsdynamik

- Følg os og kontakt os Twitter

- Tilmeld dig vores Telegram kanal

- Besøg Glassnode Forum til langvarige diskussioner og analyser.

- For on-chain-metrics og aktivitetsgrafer, besøg Glassnode Studio

- Besøg vores for at få automatiske underretninger om kernemålinger på kæden og aktivitet på børser Glassnode Alerts Twitter