Hvordan den fysiske guldpris er fastsat, og hvordan fysiske markeder og derivatmarkeder rundt om i verden er forbundet og interagerer.

Stiftende medlemmer of Guldobservatøren kan indsende et emne til en artikel. Et af de første stiftende medlemmer var Marko Viinikka, som bad mig skrive en artikel om, hvordan det globale guldmarked fungerer, og hvordan den fysiske guldpris er fastsat. Et fremragende emne! Hvordan kan vi nogensinde forstå guld, hvis vi ikke ved, hvordan det globale marked fungerer?

Introduktion

Prisen på fysisk guld bestemmes af udbud og efterspørgsel efter fysisk guld. Det globale fysiske marked kan opdeles i børshandel og bilateral handel. Ud over det fysiske marked er der flere guldderivatmarkeder, der påvirker det fysiske marked. For at forstå hele maskinen vil vi undersøge, hvordan guldbørser, bilateral handel (netværk) og derivatmarkeder fungerer hver for sig, og endelig hvordan alle derivater er bundet til det fysiske marked. Derivater handles også på børser og på bilateral basis, men for overskuelighedens skyld vil vi diskutere dem uafhængigt.

Vigtigt at nævne er, at der ikke er én fysisk guldpris. Da guld er en råvare, og kræfterne for udbud og efterspørgsel efter råvarer ikke er ens på nogen og alle steder – og der kræves energi og tid til at transportere varer – er prisen på fysisk guld forskellig geografisk. Desuden kommer fysisk guld i mange former, vægte og renheder. Fremstillingsomkostningerne for stænger er mere eller mindre faste, men relativt billigere for større stænger på grund af deres højere værdi.

Hvad de fleste omtaler som spotguldprisen er prisen pr. fine troy ounce guld, der stammer fra handel med store engrosbarer beliggende i London ("loco London"). Store engrosstænger vejer omkring 400 ounces. Jo mindre en bar sammenlignet med "store barer", jo højere præmie vil den tiltrække. Guldmønter og smykker nyder endnu højere præmier pr. finvægt på grund af endnu højere produktionsomkostninger. Den "reelle pris på fysisk guld" afhænger således af, hvor du er, og hvilken type produkt du handler.

Et guldprodukts fine vægt beregnes som:

Fin vægt = bruttovægt * renhed

Guldudveksling

En børs er et centraliseret marked. På enhver børs kan der noteres flere guldkontrakter. På Shanghai Gold Exchange for eksempel handles spotguldkontrakter, der varierer i størrelse fra 100 gram til 12.5 kg. Udbud og efterspørgsel på en børs mødes gennem børsens ordrebog. Forenklet indgiver nogle markedsdeltagere grænser rækkefølge bud (købe) og spørger (sælge) i ordrebogen, mens andre indsender markedsordrer (køb eller sælg). EN matchende motor forbinder og sletter alle ordrer og sådan er prisen sat.

Fordi ordrebogen er synlig for alle handlende, og der er en central myndighed, der fastsætter handelsreglerne, er børshandel mere gennemsigtig end bilaterale handelsnetværk kaldet over disken (OTC) markeder. Nogle handlende foretrækker børshandel, nogle foretrækker OTC-handel, der giver mere fleksibilitet og diskretion.

Spot guldudvekslinger er sparsomme. Eksempler er Shanghai Guldbørs i Kina, den Borsa Istanbul i Tyrkiet og Dubai guld- og råvarebørs i UAE

Arbitrage får priserne mellem forskellige dele af det globale guldmarked til at synkronisere. Når guld er billigere i Dubai end i Shanghai, kan en arbitrager opnå en risikofri fortjeneste. Det klassiske eksempel er, at arbitrageren vil låse sin fortjeneste ved at købe guldet, hvor det er billigt, og fysisk transporterer metallet, hvor det er dyrere at sælge. Om handlen er rentabel afhænger ikke kun af prisspredningen, men også af omkostningerne til finansiering (renter), fragt, forsikring og eventuelt omstøbning af stænger. Alternativt kan arbitrageren tage en lange positioner på én udveksling og en kort position på den anden, indtil spredningen er lukket, og forlad hans positioner.

Generelt handler guld med rabat i nettoeksporterende lande, såsom Sydafrika, i forhold til en præmie i lande, der er nettoimportører. Guldhandelsknudepunkter som Storbritannien kan skifte fra en nettoimportør til en nettoeksportør, hvilket vil få den lokale pris til at handle med en præmie eller rabat i forhold til dele af verden, der er på den anden side af handlen (normalt Asien).

Bilateral handel

I det foregående kapitel diskuterede vi, at der globalt kun er nogle få fysiske guldudvekslinger. Det antyder, at størstedelen af den fysiske guldhandel foregår bilateralt: forhandlet på principal-til-principal-basis, uanset om det er gennem et elektronisk handelssystem, via telefon eller ansigt til ansigt.

Fordi guld ikke forgår og har været højt værdsat i årtusinder, er alt guld, der nogensinde er blevet udvundet, stadig hos os. Dette gør guldhandel mere som en valuta end en vare med hensyn til udbuds- og efterspørgselsdynamik. Fysisk udbud og efterspørgsel er alt andet end begrænset til årlig mineproduktion og nyfremstillede produkter.

Hver dag handles guld på bilateral basis mellem tusindvis af virksomheder – raffinaderier, banker, forhandlere, møntværker, minearbejdere, juvelerer, industrifabrikanter, investeringsfonde osv. – og måske millioner af individer rundt om i verden. Guld kan udveksles i enhver form, og det kan selvfølgelig ændres i form, vægt og renhed gennem hele forsyningskæden.

På det mindste niveau kan en bilateral handel være en tyrkisk kvinde, der sælger et gyldent armbånd til sin mandlige nabo. Ved at acceptere hendes tilbudspris påvirker naboen den globale pris på guld, omend ekstremt lille. For hvis naboen ville afslå kvindens tilbud, ville hun sælge armbåndet til en smykkebutik, der er forbundet med det globale guldmarked, hvor udbuddet ville stige. At acceptere hendes tilbud får udbuddet til ikke at stige. Gennem dette eksempel er det klart, at med hver (bilateral) handel påvirker køber og sælger guldprisen.

Business-to-business handel i et bilateralt handelsnetværk omtales som et OTC-marked. Globalt set er London Bullion Market, overvåget af London Bullion Market Association (LBMA), er det mest dominerende guld OTC-marked. Et andet pulserende OTC-marked er i Schweiz, som er verdens guldraffineringshovedstad. Hvert år transporteres hundrede til tusinder af tons guldforsyning til Schweiz, hvor 400 ounce barer bestemt til London, 1 kg barer bestemt til Asien, 100 ounce barer bestemt til New York, eller andre barer og produkter fremstilles afhængigt af efterspørgsel. Schweiz rummer også mange store hvælvinger til guldinvestorer.

London Bullion Market har en unik ramme, fordi den er baseret på bilateral handel, men alligevel har en centraliseret karakter. Vi vil diskutere dette marked i det næste kapitel om derivater, fordi de fleste handler i London udføres gennem "papirkontrakter."

Derivatmarkeder

A afledte er en "en type finansiel kontrakt, hvis værdi er afhængig af et underliggende aktiv." I denne artikel diskuterer vi derivater med fysisk guld som det underliggende aktiv. Den vigtigste forskel mellem fysisk guld og et derivat af guld er, at det at eje fysisk guld ikke medfører nogen modpartsrisiko, hvorimod at eje et guldderivat gør det. For andre varer, som majs, kan det siges: "du kan spise majs, men du kan ikke spise et majsderivat." Det koger ned til den samme økonomiske konklusion: fysisk forsyning kan ikke øges ved at skabe derivater.

Alligevel har derivater en betydelig indflydelse på den fysiske guldpris, da de handler i store mængder og mange bruger gearing. Efter min mening er de mest relevante derivatmarkeder papirmarkedet i London, Exchange Traded Funds og futuresmarkedet i New York.

LBMA's Chain of Integrity og London Bullion Market

London Bullion Market er et OTC-marked, så der er ikke en regelbog som med en børs. Dette unikke marked er dog til en vis grad organiseret. Lad os starte med det grundlæggende.

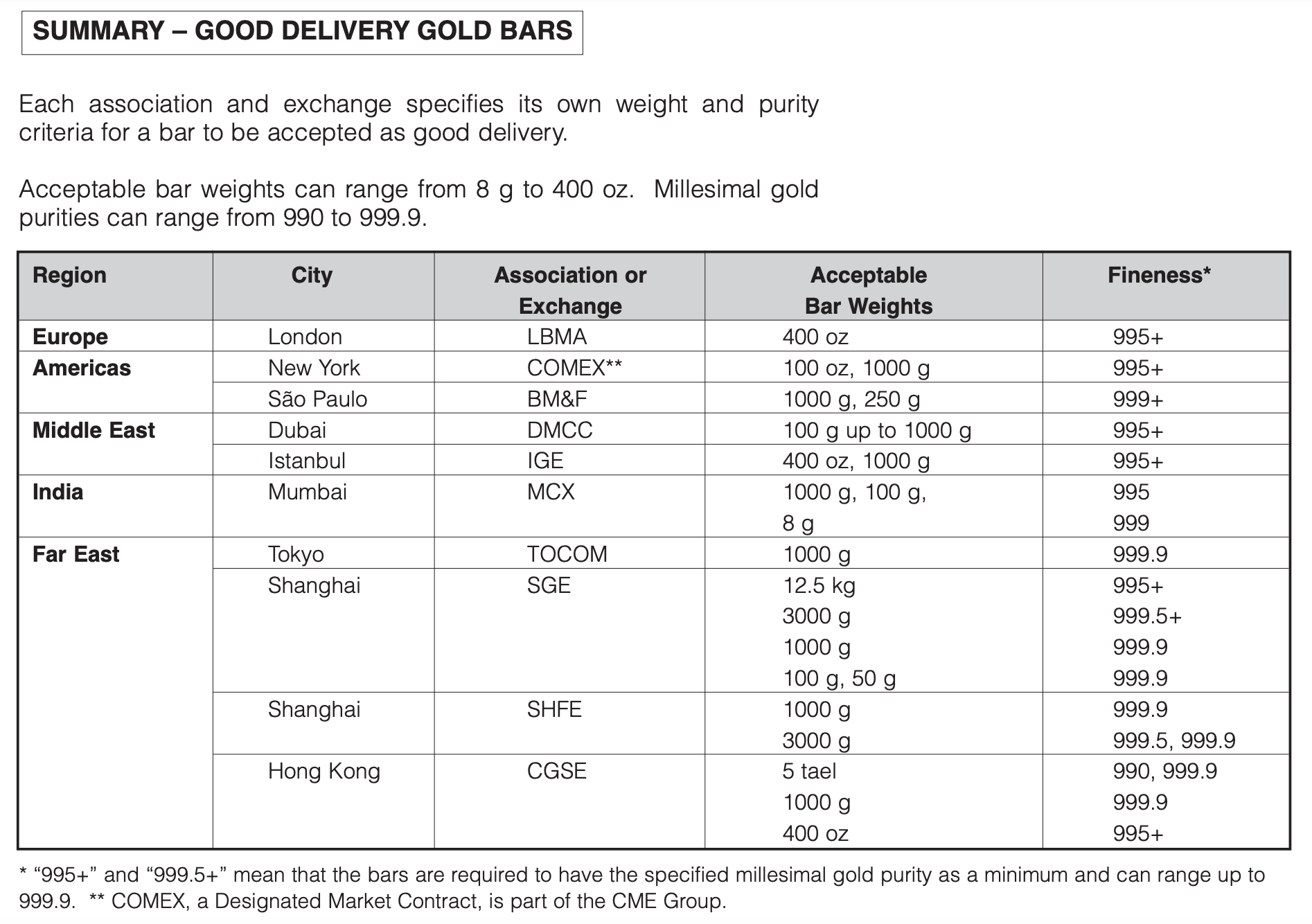

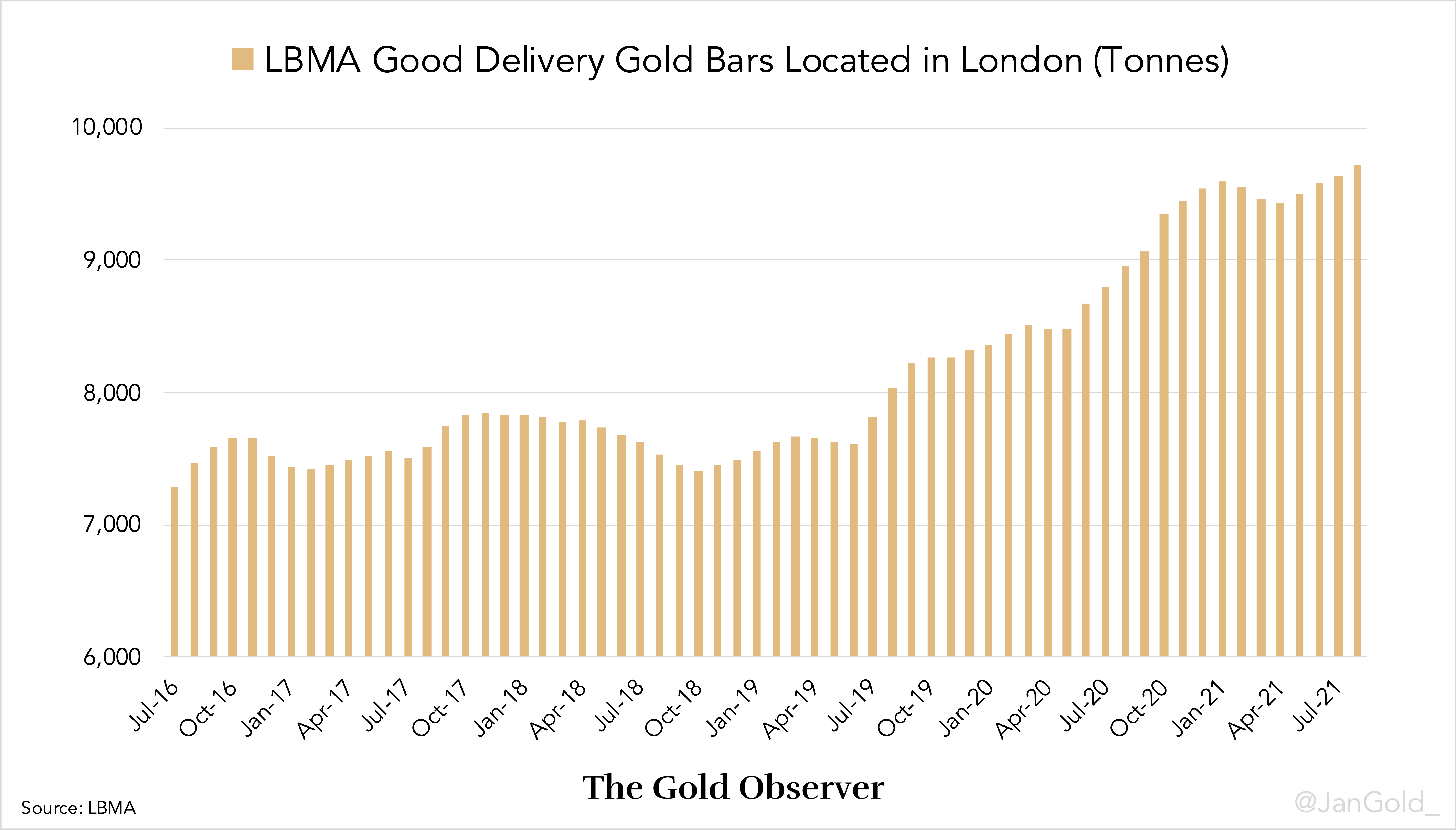

Globalt er der 71 LBMA akkrediterede raffinaderier, som er LBMA's gate-keepers kæde af integritet. Disse raffinaderier accepterer strengt guld fra velrenommerede kilder, og når forsyningen støbes i stænger, der vejer mellem 350 og 430 troy ounce, med en finhed på ikke mindre end 995 dele pr. 1000, overholder de LBMA's God levering standarder. Integritetskæden er et lukket system af raffinaderier, sikre logistikvirksomheder og depoter, der sikrer, at alt metal i kæden er af den kvalitet, det skal være. Barer, der er trukket tilbage fra LBMA's integritetskæde, kan kun genindtræde gennem de akkrediterede raffinaderier.

LBMA medlem sikre logistikvirksomheder kan transportere store stænger til hvælvinger placeret inden for M25 London ringvej. Når de opbevares i London-hvælvingerne, er barerne nu London god levering, og understøtter handel på London Bullion Market. Selvom guldet er placeret i London, deltager handlende fra hele verden i London Bullion Market, som vi vil se om et minut.

Husk, at systemet med hvælvinger i London ikke må forveksles med LBMA's integritetskæde. Integritetskæden spænder over hele kloden og inkluderer også stænger med divergerende vægte fra LBMA Good Delivery.

Guldbarrer produceret af LBMA akkrediterede raffinaderier er den globale standard. Shanghai Gold Exchange (SGE) som et eksempel, accepterer guldbarrer fra SGE-certificerede raffinaderier i deres hvælvinger, ved siden af LBMA-certificeret metal.

AURUM og Global OTC Trading

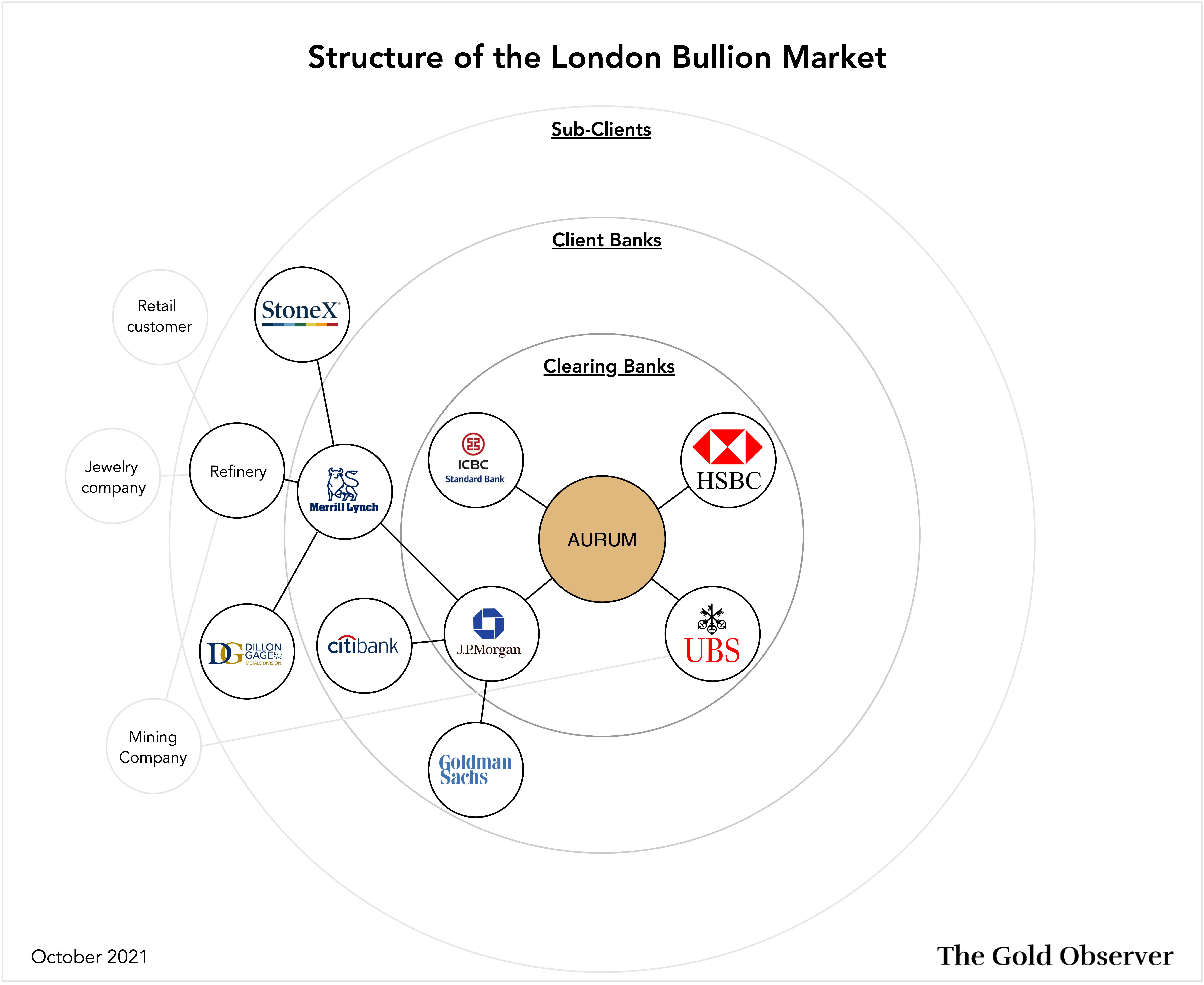

I hjertet af London Bullion Market er et elektronisk clearingsystem kaldet AURUM, som forbinder LBMA-medlemsclearingbankerne. London Bullion Market kan ses som et guldbanksystem med fysisk guld placeret i London som reserver, og AURUM som clearinghuset.

Handel med guld i London foregår hovedsageligt på et sted allokeret basis. En ikke-allokeret konto i en guldbank er et krav på en pulje af fysisk guld, der ejes af banken. At have en ikke-allokeret saldo (kort sagt "uallokeret") kan sammenlignes med et fiat-indskud i en almindelig bank. Ikke-allokeret er kreditten på London Bullion Market.

Derimod gennem en allokeret konto i en guldbank en kunde ejer entydigt identificerbare søjler, der er afsat og ikke er på bankens balance. Kunder betaler lagergebyrer for at opbevare tildelt metal i forhold til meget lavere omkostninger, hvis nogen, for at holde uallokeret. Enhver kunde har lov til at skifte fra ikke-allokeret til allokeret, og omvendt, hvilket forbinder papirmarkedet med det fysiske marked i London. Bullion-banker er blevet enige om, at ethvert gebyr for at "allokere" metal kun kan ændres på en 30-dag varsel.

Hovedårsagerne til, at størstedelen af handelen på London Bullion Market foregår på et ikke-allokeret grundlag, er bekvemmelighed og effektivitet. Det, der gør guld til noget særligt, er, at det både er en råvare og en valuta. Handel på et ikke-allokeret grundlag gør det for eksempel muligt at købe guld for præcis $1,000,000 amerikanske dollars eller låne præcis 25,000 ounces. Størrelsen af en tildelt handel er altid bundet til varierende stangvægte, hvilket fører til ubelejlige tal. Det er grunden til, at "loco London unallocated" bruges som den primære valuta på det globale OTC-guldmarked.

Clearing gennem AURUM overvåges og administreres af London Precious Metals Clearing Limited (LPMCL). Clearingbankerne, der deltager i AURUM (LPMCL-medlemmerne) er HSBC, ICBC Standard Bank, JP Morgan og UBS. Andre banker og deltagere i London Bullion Market er på den ene eller anden måde forbundet med clearingbankerne.

Clearingbanker har enten deres egne hvælving i London, har en konto hos depotbanker som Brinks eller Loomis, eller brug Bank of Englands boks.

Så hvordan fungerer den faktiske handel? Antag, at et guldmineselskab låner 180,000 ounces ikke-allokeret til en rente på 2 % fra en guldbaronbank i London, som det har en konto hos. Banken er UBS, som tilfældigvis er en clearingbank. Efter at have modtaget lånet, sælger minearbejderen metalstedet for at bruge provenuet til et mineprojekt i Australien. Et år senere har minearbejderen udvundet 183,600 ounces og ønsker at tilbagebetale UBS hovedstolen plus renter (forudsat at renterne blev aftalt at blive betalt i guld). Minearbejderen transporterer det uraffinerede guld til et raffinaderi i Australien og angiver, at det ønsker at blive betalt i loco London uallokeret. Raffinaderiet accepterer guldet og instruerer sin bullionbank i London, Merrill Lynch, om at overføre 183,600 ounces fra sin egen konto til minearbejderens konto hos UBS (se ovenstående graf for afklaring). Merrill Lynch vil informere sin clearingbank JP Morgan om overførslen af 183,600 ounce til minearbejderens konto hos UBS. Når UBS har modtaget det ikke-allokerede gennem AURUM, vil minearbejderens konto blive debiteret med 183,600 ounces, og lånet er tilbagebetalt.

Det, der afregnes i Australien, er de kontante omkostninger til raffinering af guldet, og en korrektion for den lokale guldprisrabat/præmie kontra prisen i London.

Hvis der overføres noget fysisk guld mellem JP Morgan og UBS gennem AURUM, afhænger af alle handler fra disse banker og deres kunder. På London Bullion Market udføres tusindvis af ikke-allokerede handler på daglig basis, hvilket får clearingbankerne til at have mange krav på hinanden ved slutningen af hver dag. Clearingproceduren starter hver dag kl. 4:00 GMT, hvor LPMCL-medlemmerne "udligner" alle krav. Efter denne proces er opbrugt, er de resterende krav slog sig ned i fysisk guld.

Et andet eksempel på, hvordan guld udveksles på OTC-markedet i London, er virksomheder, centralbanker og investorer, der handler guld, ligesom de handler med enhver anden valuta på valutamarkederne. På spotbasis, men også gennem forwards, swaps, optioner og leasing.

LBMA guldpris benchmark

Handel på London Bullion Market foregår mellem alle LBMA-medlemmer. Men med så mange deltagere kan man undre sig over, hvad det er spotguldprisen på dette marked? Teknisk set er der ikke én pris på guld i dette handelsnet.

Kernen på dette marked er 12 LBMA markedsskabende medlemmer som er forpligtet til at citere et tovejs (bud og køb) marked hele dagen. Disse tilbud er kun tilgængelige for enheder, der har en konto hos disse banker. Spotguldprisen du ser på, dvs. Bloomberg, Reuters or Netdania er ofte en sammenlægning af flere feeds fra LMBA market makers. Som en konsekvens heraf kan priserne variere lidt på tværs af de nævnte medier.

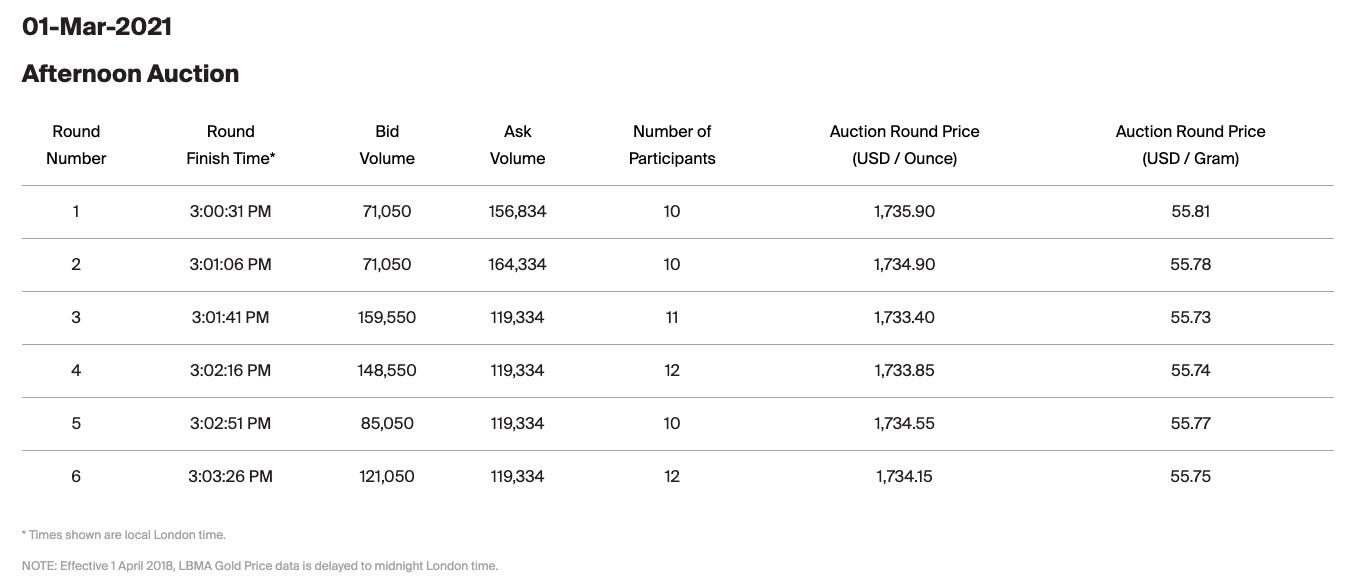

Hvilket bringer os til et andet træk ved London Bullion Market: LBMA guldpris benchmark. LBMA Gold Price, som tidligere blev kaldt London Fix, er en auktion, der afholdes to gange om dagen: kl. 10:30 og 03:00. Det bruges til en række forskellige formål på det globale marked, såsom industrielle kontrakter.

Der er 16 tilmeldte direkte deltagere i LBMA Gold Price, som alle kan give adgang til auktionen for kunder. En auktion begynder med annonceringen af en startpris. Baseret på startprisen er direkte deltagere og kunder tilstede, hvis de er købere eller sælgere og i hvilken mængde (loko London uallokeret). Efter den første runde er købs- og salgsvolumen for alle deltagere typisk ikke i ligevægt, og prisen justeres op eller ned efterfulgt af en ny budrunde. Processen gentages, indtil nettovolumen for alle deltagere falder inden for den forudbestemte tolerance. Til sidst afregnes metallet, og auktionsprisen offentliggøres.

Ovenstående er en forenkling af London Bullion Market. For mere information, se venligst LBMA OTC guide og besøge LBMA hjemmeside.

For at undersøge hvordan London Bullion Market fungerer, har jeg rådført mig med industriens insidere Bron Suchecki, Ross Normanog Jeffrey Christian. Eventuelle unøjagtigheder i denne artikel forbliver mit ansvar.

Exchange Traded Funds

Exchange Traded Funds (ETF'er) er fonde, der er støttet af råvarer, aktier, derivater eller andre finansielle aktiver. Aktier i ETF'er handles på en børs. Almindeligvis er guld-ETF'er understøttet af fysisk guld. Den største guld-ETF er GLD med en nuværende beholdning på omkring 1,000 tons i London Good Delivery-barer. Køb af en andel af GLD giver ikke ejerskab til fysisk guld, men en del af ejerskab i fonden. GLD imødekommer eksponering mod prisen på guld uden gearing. Investorer vælger at investere i ETF'er, fordi de er regulerede finansielle produkter og let tilgængelige gennem mæglere.

En GLD-aktie repræsenterer omkring 0.1 ounce guld. Dette beløb falder over tid, fordi opbevaringsgebyrerne trækkes fra fondens aktiver (guld).

Prisen på GLD er forbundet med det fysiske marked, fordi en udvalgt gruppe af arbitragere, kaldet de autoriserede deltagere (AP'er), kan oprette og indløse GLD-aktier hos fondens trustee BNY Mellon Asset Servicing. Hvis GLD-kursen på grund af udbud og efterspørgsel efter GLD-aktier falder under spotprisen i London, kan AP'erne købe GLD-aktier og indløse dem hos Trustee for fysisk metal, som de kan sælge med fortjeneste på spotmarkedet. Følgelig vil GLD-beholdningen falde. Skulle prisen på GLD stige over London spot, gør AP'erne det modsatte: Køb spotmetal og skaber GLD-aktier for at sælge på aktiemarkedet. Når aktier oprettes, skal AP'erne deponere guld på den tildelte konto hos administratoren (“Alt fondens guld er fuldt tildelt ved slutningen af hver arbejdsdag”). Som et resultat stiger GLD-beholdningen.

Gennem arbitrage interagerer GLD og det fysiske marked og påvirker hinanden.

Futures markedet

En futureskontrakt er en aftale mellem to parter om at bytte en råvare (eller aktieindeks, obligation osv.) til kontanter til en bestemt pris på en bestemt dato i fremtiden. Selvom størstedelen af råvarefutureskontrakter aldrig når fysisk levering—de fleste er "rullet over" eller afsluttet inden udløb. Futures-kontrakter involverer gearing og bruges af hedgere og spekulanter.

Futures handles mange måneder ud i fremtiden, men i denne artikel vil vi fokusere på "near month"-kontrakten, som fanger størstedelen af handelsvolumen. Herefter vil jeg henvise til prisen på den nærmeste måneds kontrakt blot som futuresprisen.

Den mest handlede guldfutureskontrakt er GC, noteret på COMEX futures-børsen i New York. I lighed med GLD interagerer guldfutures med spotmarkedet gennem arbitrage. Fordi London er det mest likvide spotmarked, er det her, de fleste arbitragere vil handle mod New York.

Lad os sige, at futuresprisen overstiger London spot, i en grad, at arbitragere kan tjene på at købe spot og sælge korte futures. Voldgiftsmændene kan helt sikkert allokere metal i London, omstøbe store stænger til 100-ounce stænger, flyve det til New York og fysisk levere futureskontrakten, når den udløber. Men i virkeligheden vil dette sjældent ske. Medmindre der f.eks. en pandemi, der afsporer globale flyvninger, vil arbitragere tage en lang position i London og sælge korte futures i New York, vente indtil begge markeder konvergerer og lukke deres positioner. Det er overflødigt at sige, at når spotprisen er højere end futuresprisen, vil arbitragere gøre det modsatte: korte London og købe lange futures.

Også futuresmarkedet er forbundet med det fysiske marked gennem arbitrage.

Værd at nævne er, at når en futures lang (kort) position rulles til den næste nærmeste måned, og det første køb (salg) fik en arbitrager til at købe (sælge) spot i London, vil arbitrageren på et systemisk niveau rulle sin position som godt. I denne forstand fungerer London som et lager for COMEX.

Konklusion

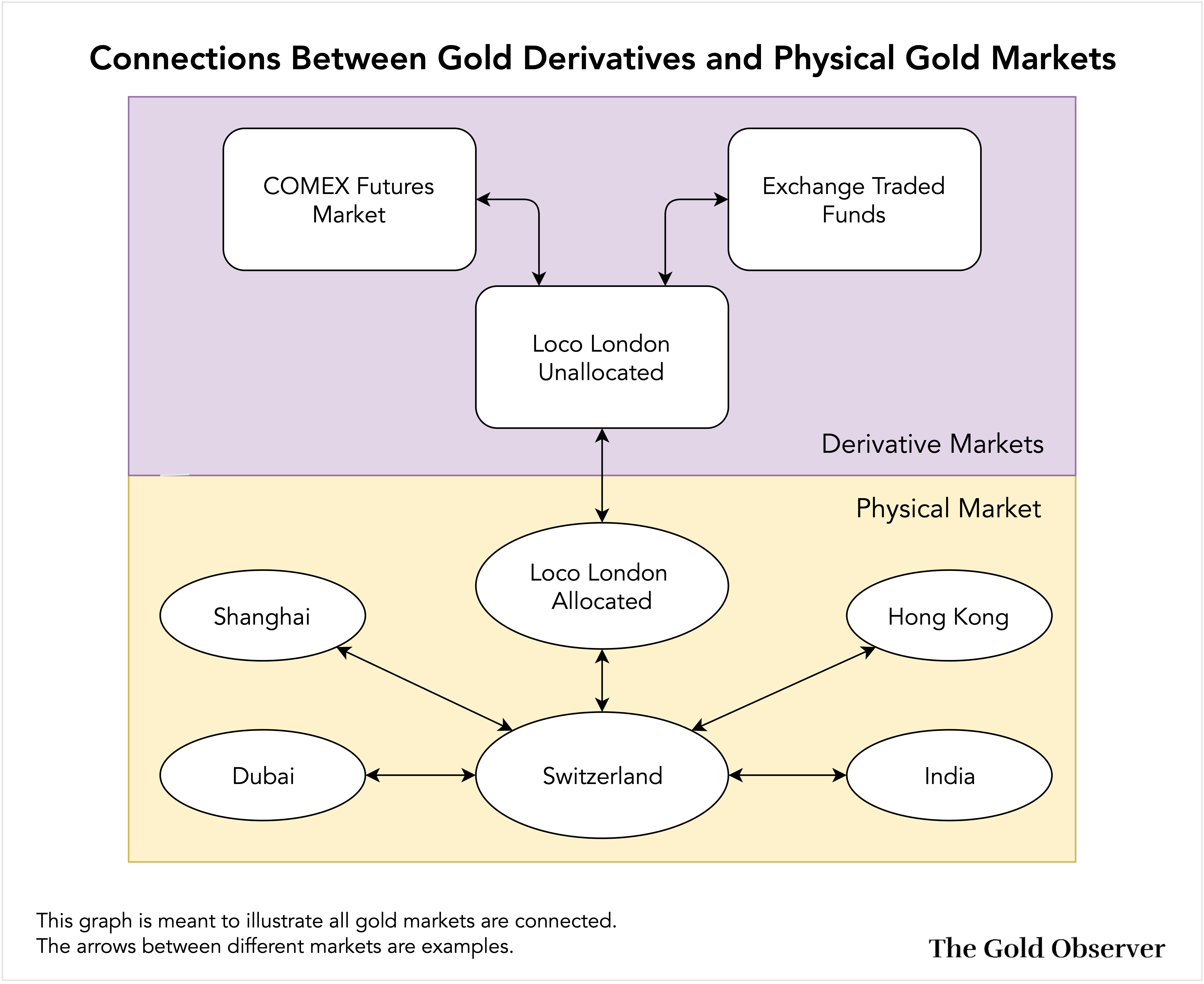

Herunder kan du se en graf, der viser, hvordan GLD og futuresmarkedet er forbundet med det fysiske marked i London, og hvordan London er forbundet med resten af verden. Faktisk er alle guldmarkeder forbundet.

Prisen på fysisk guld er fastsat af "almindelige handlende" på det fysiske marked, og arbitragere, der handler fysisk guld kontra derivater. Derfor skrev jeg i introduktionen: "prisen på fysisk guld bestemmes af udbud og efterspørgsel efter fysisk guld." Guldderivater kan ses som en forlængelse af det fysiske marked. Måling af virkningen af derivater på det fysiske marked falder uden for denne artikels omfang, men jeg har planlagt en diskussion om dette emne.

Jeg benyttede lejligheden til at gøre denne "artikel på anmodning" til en del af min serie Guldmarked Essentials. Tidligere artikler i denne serie er:

Kommende artikler i denne serie vil være mere detaljerede diskussioner om funktionen af futuresmarkedet, bullion banking og London Bullion Market.

Hvis du kunne lide at læse denne artikel, så overvej at støtte Guldobservatøren og tilmeld dig nyhedsbrevet.

- "

- 000

- 100

- 2021

- adgang

- Konto

- afrika

- Aftale

- Alle

- Fondsbørsmeddelelse

- arbitrage

- omkring

- artikel

- artikler

- asia

- aktiv

- Aktiver

- Auktion

- Australien

- myndighed

- Bank

- Bank

- Banker

- barer

- Grundlæggende

- benchmark

- Bloomberg

- mæglere

- virksomhed

- købe

- Køb guld

- Købe

- kapital

- Kontanter

- Årsag

- forårsagede

- Centralbanker

- Kina

- fordringer

- kunder

- lukket

- CNBC

- Mønter

- Råvarer

- råvare

- Virksomheder

- selskab

- Tilslutninger

- kontrakt

- kontrakter

- Selskaber

- Omkostninger

- modpart

- lande

- kredit

- Valuta

- Nuværende

- Kunder

- data

- dag

- levering

- Efterspørgsel

- derivater

- Derivater

- Rabat

- dollars

- Dubai

- spiser

- Økonomisk

- effektivitet

- energi

- etc.

- ETF

- ETF'er

- udveksling

- Udvekslinger

- Udgang

- Ansigtet

- Feature

- Gebyrer

- Fiat

- Endelig

- finansielle

- ende

- Fornavn

- Fix

- Fleksibilitet

- Fokus

- fremmed valuta

- formular

- Framework

- fond

- fonde

- fremtiden

- Futures

- Global

- Guld

- guldpris

- godt

- Gram

- gram

- gruppe

- hus

- Hvordan

- HSBC

- HTTPS

- Hundreder

- KIMOs Succeshistorier

- Forøg

- indeks

- industrielle

- industrien

- indflydelse

- oplysninger

- forsikring

- interesse

- opgørelse

- investering

- Investorer

- IT

- JP Morgan

- stor

- Niveau

- Leverage

- Limited

- Flydende

- Likviditet

- lån

- lokale

- Logistik

- London

- Lang

- Flertal

- Making

- fremstillet

- Produktion

- Marts

- Marked

- markedsskabelse

- Markeder

- Medier

- Medlemmer

- metal

- minearbejdere

- Mining

- måned

- I nærheden af

- netto

- netværk

- net

- New York

- numre

- tilbyde

- Tilbud

- Opportunity

- Indstillinger

- ordrer

- ordrer

- OTC

- Andet

- Andre

- pandemi

- Papir

- Betal

- Mennesker

- fysisk

- pool

- Ædelmetaller

- Premium

- præsentere

- pris

- Main

- produceret

- Produkt

- Produkter

- Profit

- projekt

- kvalitet

- Læsning

- Reality

- årsager

- REST

- Reuters

- Risiko

- Roll

- regler

- sælger

- Sælgere

- forstand

- Series

- sæt

- Shanghai

- Del

- Aktier

- Levering

- Kort

- Størrelse

- So

- Syd

- Sydafrika

- Spot

- spredes

- standarder

- starte

- bestand

- aktiemarkedet

- Lagre

- opbevaring

- butik

- forsyne

- forsyningskæde

- Kontakt

- Schweiz

- systemet

- Grundlæggende

- Fremtiden

- verdenen

- tid

- tolerance

- top

- handle

- Traders

- handler

- Trading

- transportere

- transporteres

- Tyrkiet

- UK

- os

- us

- USD

- værdi

- værdiansættes

- Vault

- versus

- Specifikation

- bind

- vente

- Warehouse

- web

- veje

- Hvad er

- WHO

- engros

- Wikipedia

- inden for

- kvinde

- Arbejde

- world

- år

- Yuan