Bitcoin er igen trådt ind i ukendt territorium. I denne uge blev Bitcoin officielt stemt ind som lovligt betalingsmiddel i El Salvador, et virkeligt historisk øjeblik for industrien. Det ser også ud til, at den næste store energikilde til minedrift vil komme fra vulkaner. Var dette på dit 2021-bingokort?

Vores ingeniører har lige informeret mig om, at de har gravet en ny brønd, der vil levere cirka 95 MW 100 % ren, 0 emissioner geotermisk energi fra vores vulkaner 🌋

Begynder at designe en fuld #Bitcoin minedriftshub omkring det.

Det du ser komme ud af brønden er ren vanddamp 🇸🇻 pic.twitter.com/SVph4BEW1L

- Nayib Bukele 🇸🇻 (@nayibbukele) 9. Juni, 2021

Ugen åbnede for relativt blød prisudvikling, og solgte til et ugentligt lavpunkt på $31,185. Markedet reagerede dog på den hurtige vedtagelse af lovforslaget i El Salvador med et rally tilbage til det seneste konsolideringsinterval og nåede en intra-dag høj på $39,269.

Efter at være blevet et fremtrædende makroøkonomisk aktiv i 2020, ser det ud til, at Bitcoin er på vej ud af den 'gradvis' og ind i den 'pludselige' fase. I denne uge undersøger vi on-chain adfærden hos både kortsigtede handlende og langsigtede hodlere til de ugentlige begivenheder.

Rentable Supply Swings

Bitcoin-markedernes høje volatilitet gør det til en magnet for handlende, som er i stand til at tjene penge på prisudsving i begge retninger. Samtidig gør Bitcoins stærke fundamentale egenskaber det til et ønskeligt værdilager for langsigtede investorer. Under hakkende og konsoliderende markedsstrukturer kan vi få indsigt i balancen mellem udbud og efterspørgsel og graden af akkumulering hos kort- og langsigtede indehavere ved at observere ændringer i rentabelt udbud under prisudsving.

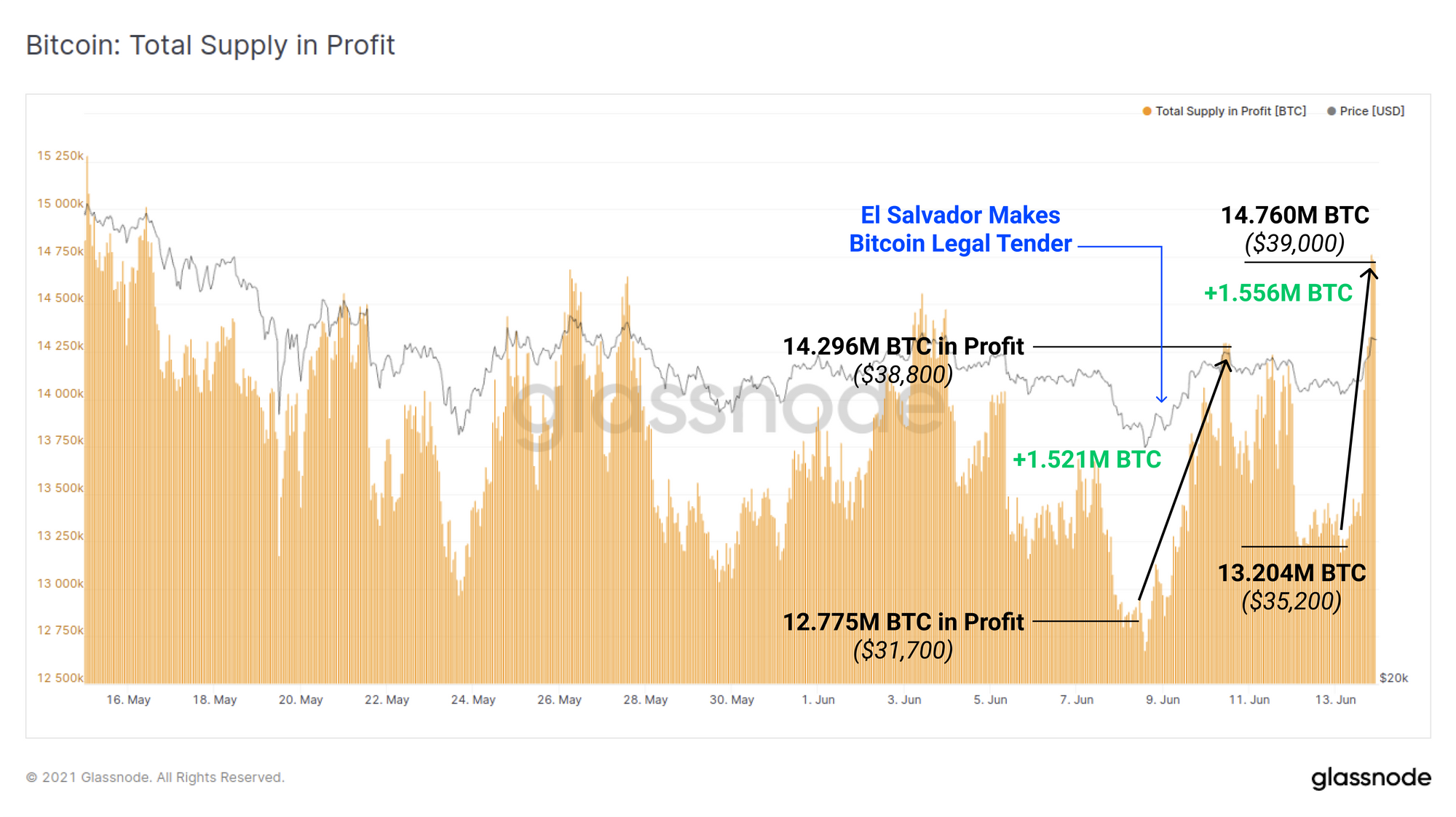

Prisen steg to gange i denne uge, først efter at El Salvador stemte i lovforslaget om lovlige betalingsmidler, og så igen søndag eftermiddag. Under begge disse udsving steg værdien af rentable UTXO'er med omkring 1.5 mio. BTC. Mellem begge disse opsving, det ugentlige lavpunkt på $31.7k til søndagens højdepunkt på $39.2k, vendte i alt 1.985M BTC tilbage til et urealiseret overskud.

Mens nogle af disse mønter sandsynligvis er til dem, der er købt tilbage i januar (lignende prisinterval) og forbliver ubrugte, kan vi estimere, at mindst 1.985 mio. BTC (~10.5 % af cirkulationsforsyningen) har en kædeomkostningsbasis mellem $31.7k og $39.2k.

Vi kan med rimelighed antage, at dette nyligt profitable udbud stort set ejes af tre forskellige kohorter:

- HODLere som købte mønter i begyndelsen af januar 2021 og ikke har brugt dem. Disse mønter modnes i øjeblikket på tværs af tærsklen for 155-dages langtidsholder (LTH).

- Nye HODLere som køber faldet i det nuværende interval og sandsynligvis vil holde i den ustabilitet, der venter forude (svært at isolere i dataene for nu).

- Handlende og kortfristede indehavere (STH), som handler med prisudsving og er mere tilbøjelige til at likvidere til kursmål eller i nedadgående volatilitet. De er også mere tilbøjelige til at bruge derivatmarkeder og gearing.

Handlende tager overskud og korte positioner

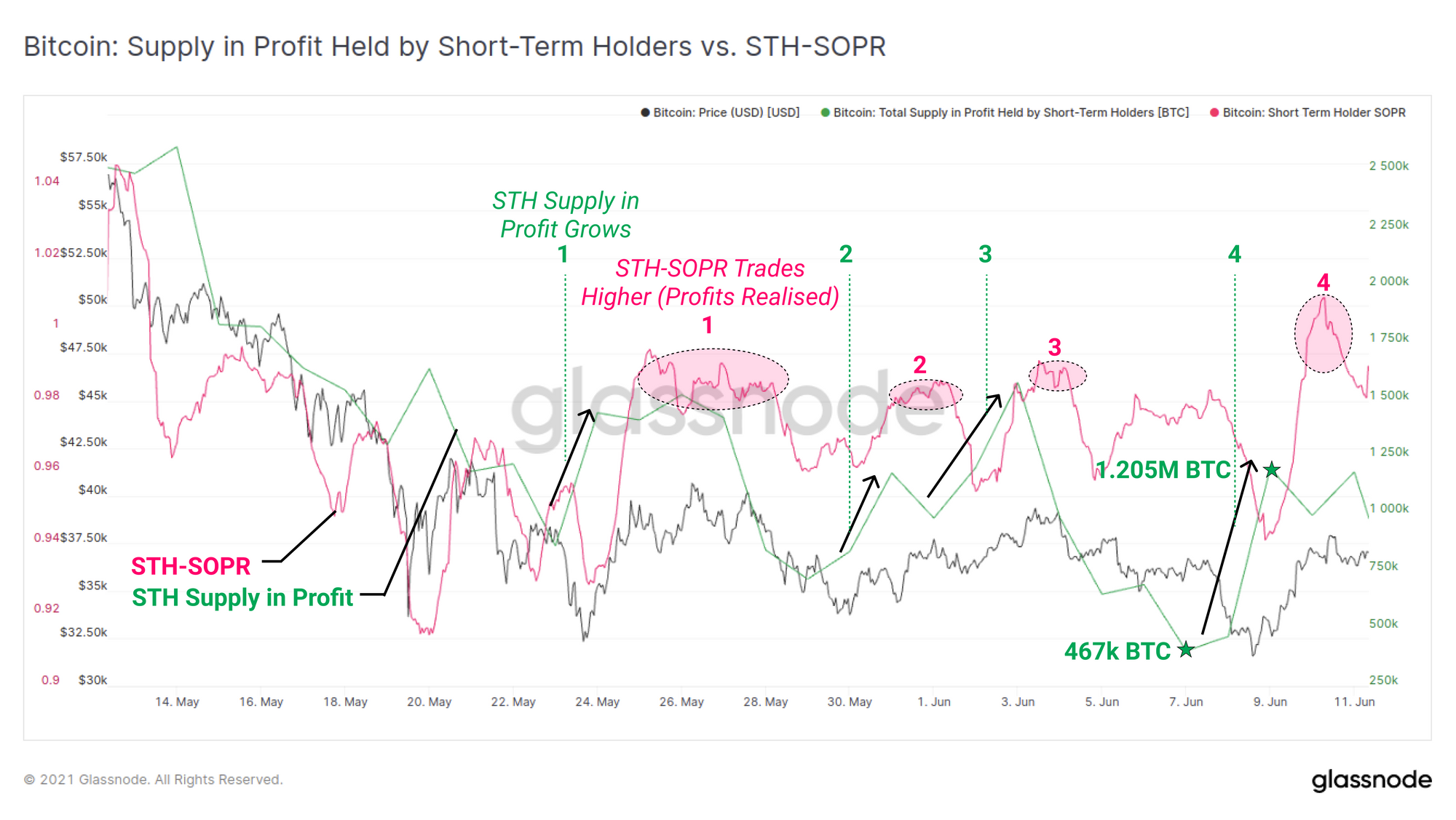

Lad os starte med den sidste kohorte, den Handlende og STH'er hvem der er mest tilbøjelige til at generere overheadforsyning (salgspres).

Nedenstående diagram viser mængden af STH holdt forsyning i profit (grøn) og STH-SOPR som en metrik for graden af profittagning (pink). Der er to centrale observationer her:

- Efter hver stigning i STH rentabel forsyning under prisstigninger (grøn 1, 2, 3, 4), stiger STH-SOPR og holder et forhøjet niveau kort efter (matchende pink 1, 2, 3, 4). Dette indikerer, at en del af denne STH-kohorte sandsynligvis tager overskud på swing-handler eller bliver rystet ud af intra-dag prisvolatilitet.

- Under prisstigningen efter afstemningen i El Salvador vendte omkring 737 BTC ejet af STH'er tilbage til profit (repræsenterer omkring 37% af de 1.985 mio. fra det sidste diagram). Som sådan kan vi vurdere, at omkring 63 % af mønterne med et omkostningsgrundlag i denne prisklasse faktisk er LTH-ejede mønter købt i januar 2021, og 37 % er for nylig akkumuleret.

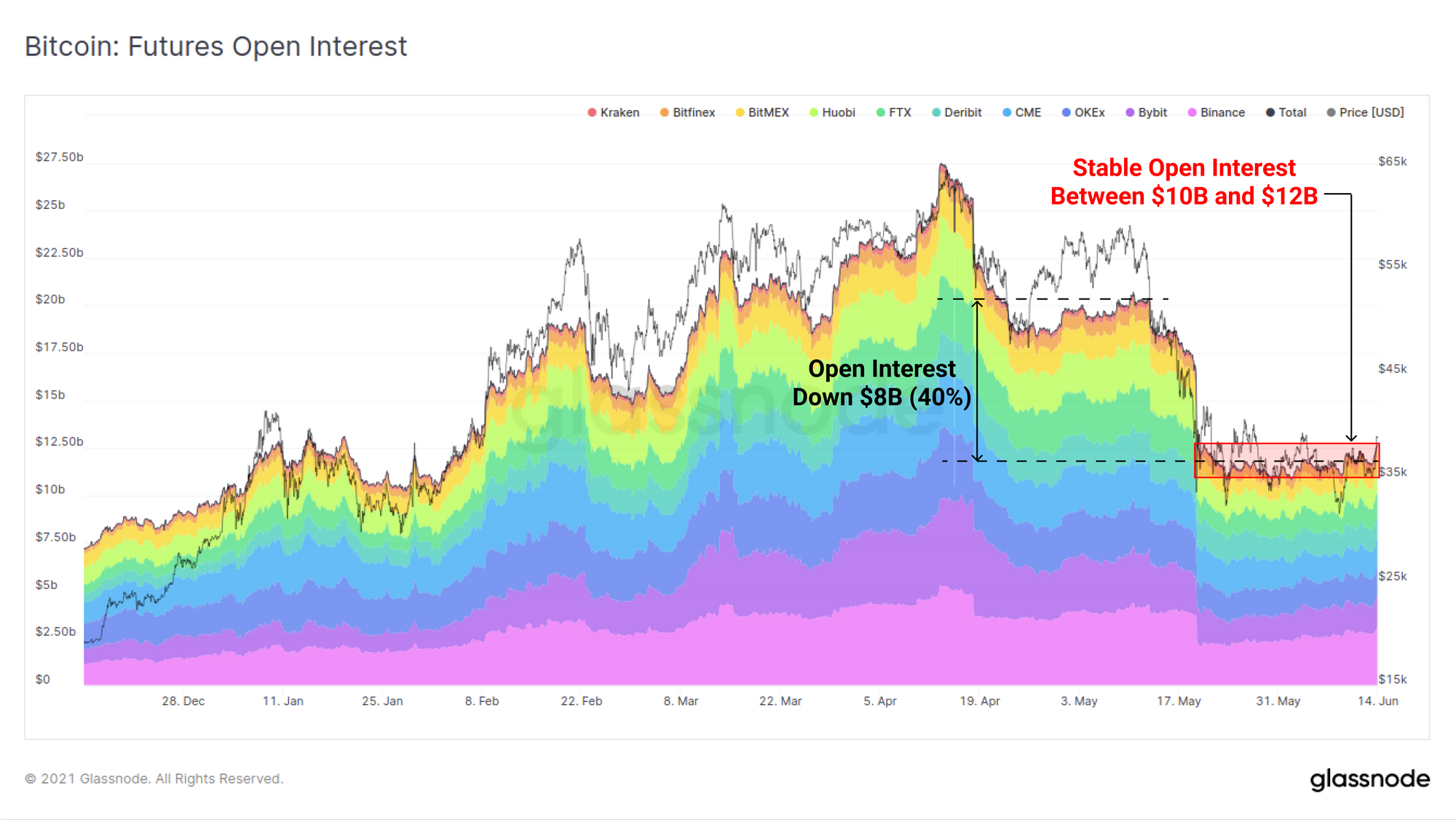

Forbliver med analyser af kortsigtede handlende, kan vi se, at futures open rente stiger, omend langsomt, især sammenlignet med Q1 2021. Den samlede åbne rente har svinget mellem $10B og $12B for den sidste måned og er fortsat nede omkring $8B ( 40 %) fra det tidligere højdepunkt i midten af maj.

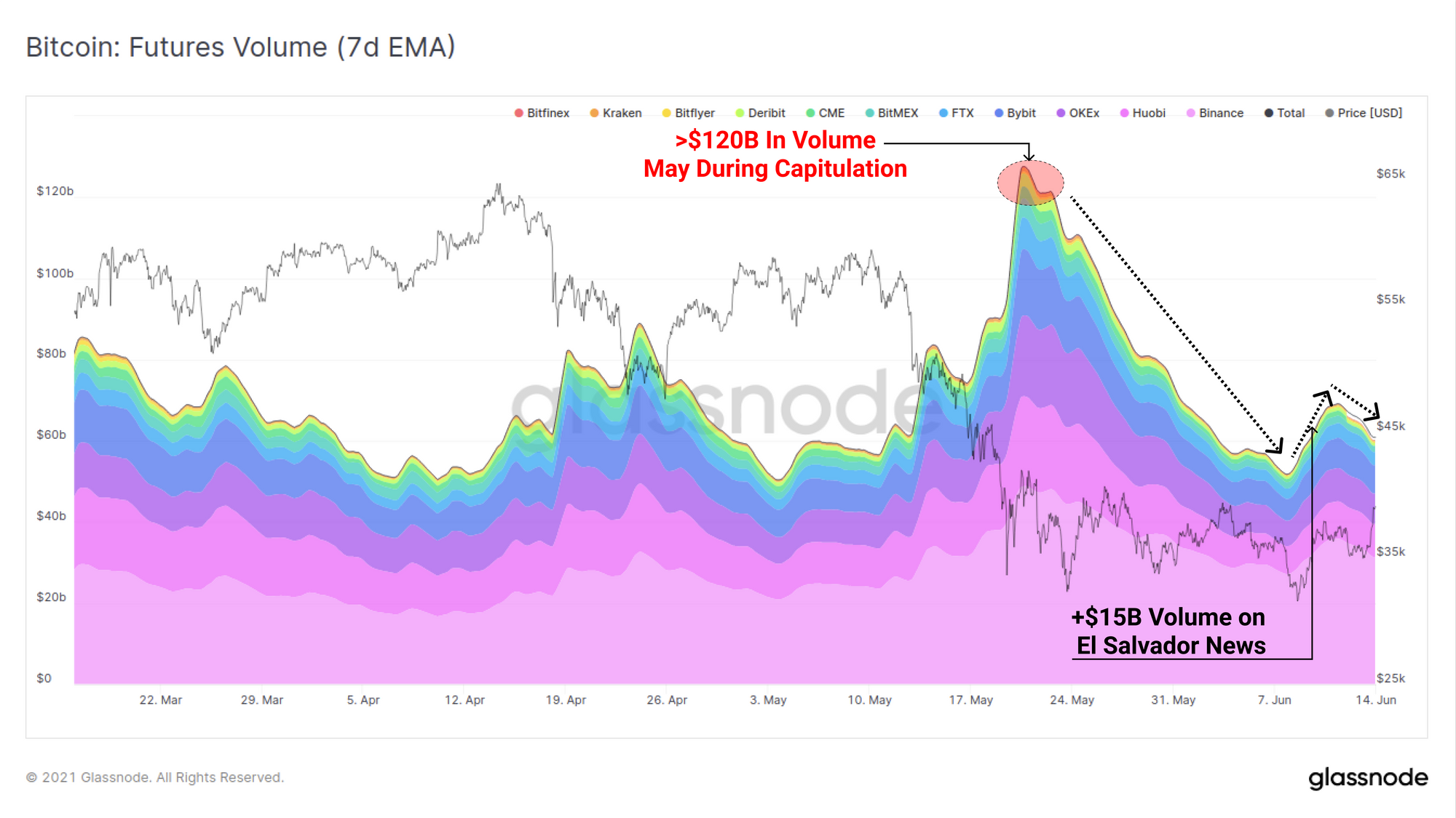

Handelsvolumen på futures har været tilsvarende dæmpet, især i forhold til $120B i volumen, der fandt sted under kapitulationsbegivenheden i maj. Omkring 15 milliarder dollars i ekstra volumen blev handlet i dagene umiddelbart efter afstemningen i El Salvador. Handelsvolumen er begyndt at aftage igen i løbet af anden halvdel af denne uge.

Det ser bestemt ud til, at handlende på derivatmarkeder er usikre på makromarkedsretningen og dermed holder gearingsniveauer og volumen relativt lavt.

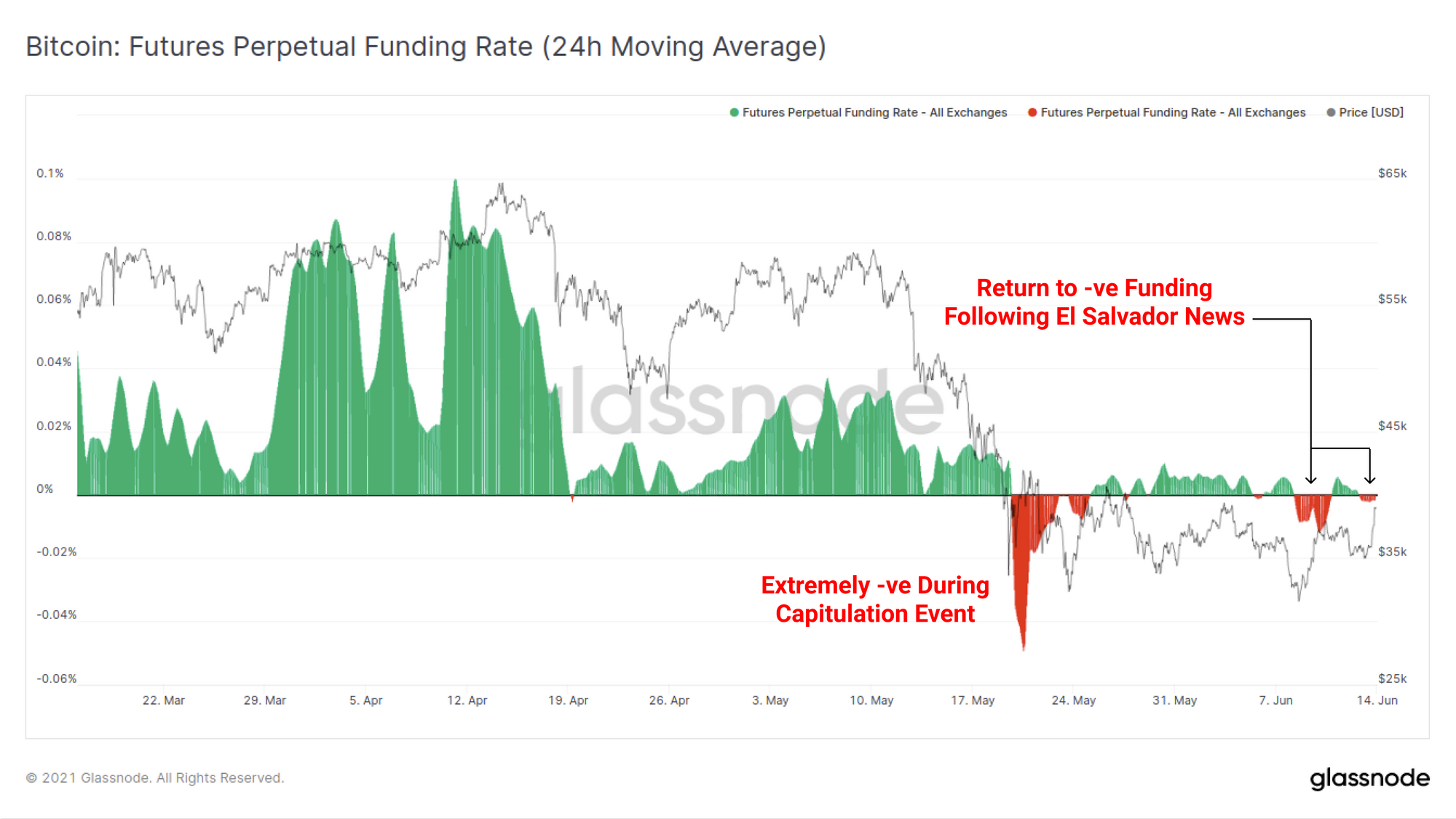

Med hensyn til den evige futures-finansieringsrente, efter at være blevet ekstremt negativ under kapitulationsbegivenheden, har den forblevet ret neutral i løbet af den seneste måned. Finansieringsraterne har svinget mellem +0.005 % og -0.010 %.

Interessant nok, på de to førnævnte prisstigninger, blev finansieringsrenterne negative, hvilket indikerer, at der eksisterer en mere bearish bias med handlende, der foretrækker at sælge til rallyerne.

Det er dog ofte tilfældet, at store finansieringsrater giver en modstridende indikator, da det tyder på, at mange gearede handlende hælder i samme retning. Selvom de ovennævnte negative satser ikke er særligt store, har der været et stort antal korte likvidationer i alle tre instanser.

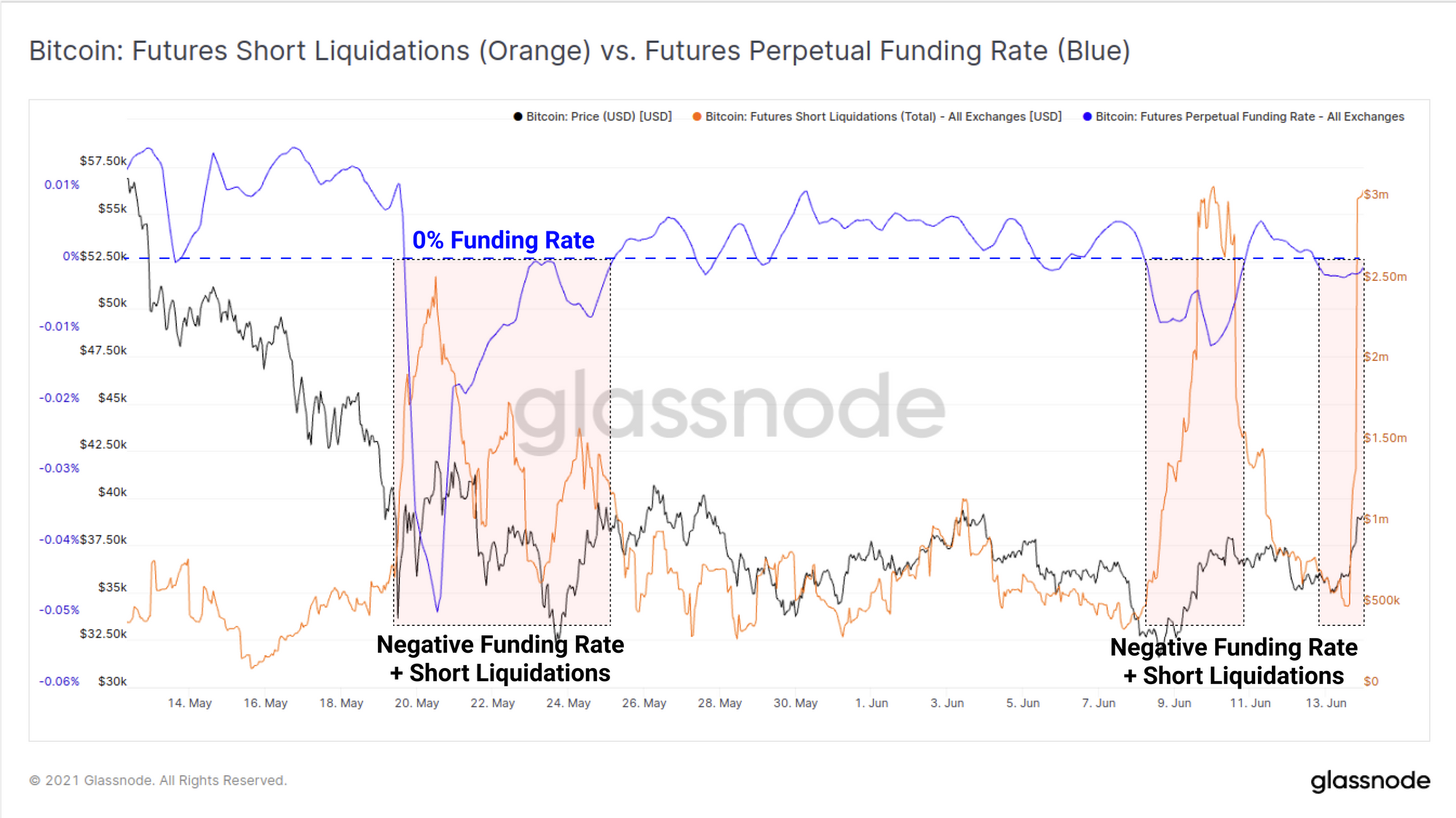

Hver gang fundingrenten (blå) er blevet negativ i løbet af de seneste måneders konsolidering, er kursen steget, og et stigende antal korte positioner afvikles (orange).

HODLere bliver ved med at HODLere

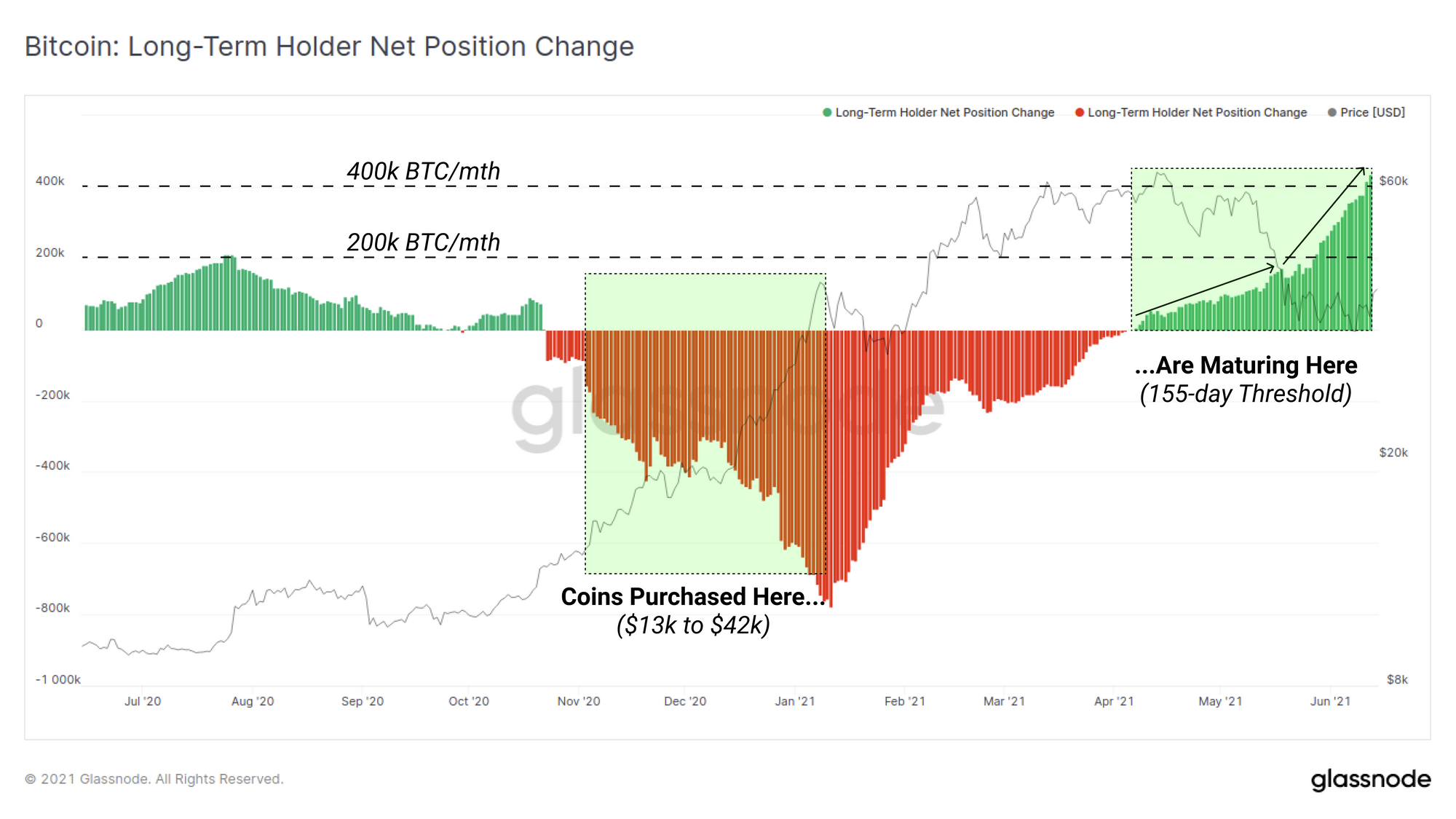

Lad os nu rette opmærksomheden mod den langsigtede indehaver-kohorte (LTH'er), som omfatter alle købere af mønter før 10. januar 2021. LTH-nettopositionsændringen viser den månedlige nettorate af mønter, der modnes over 155-dages tærsklen, og tegner sig for evt. brugte mønter.

Diagrammet nedenfor er markeret med prisintervallet fra 155 dage siden ($13k til $42k) kortlagt på den accelererende hastighed af de mønter, der modnes i dag. Hvad dette indikerer er, at en meget stor mængde mønter blev købt på det tidlige tyremarked og stort set er forblevet ubrugt. Den nuværende modningshastighed er over 400k BTC/måned, hvilket er meget større end ~160k BTC, vi anslåede, blev solgt, for det meste af STH'er, under kapitulationsbegivenheden i maj.

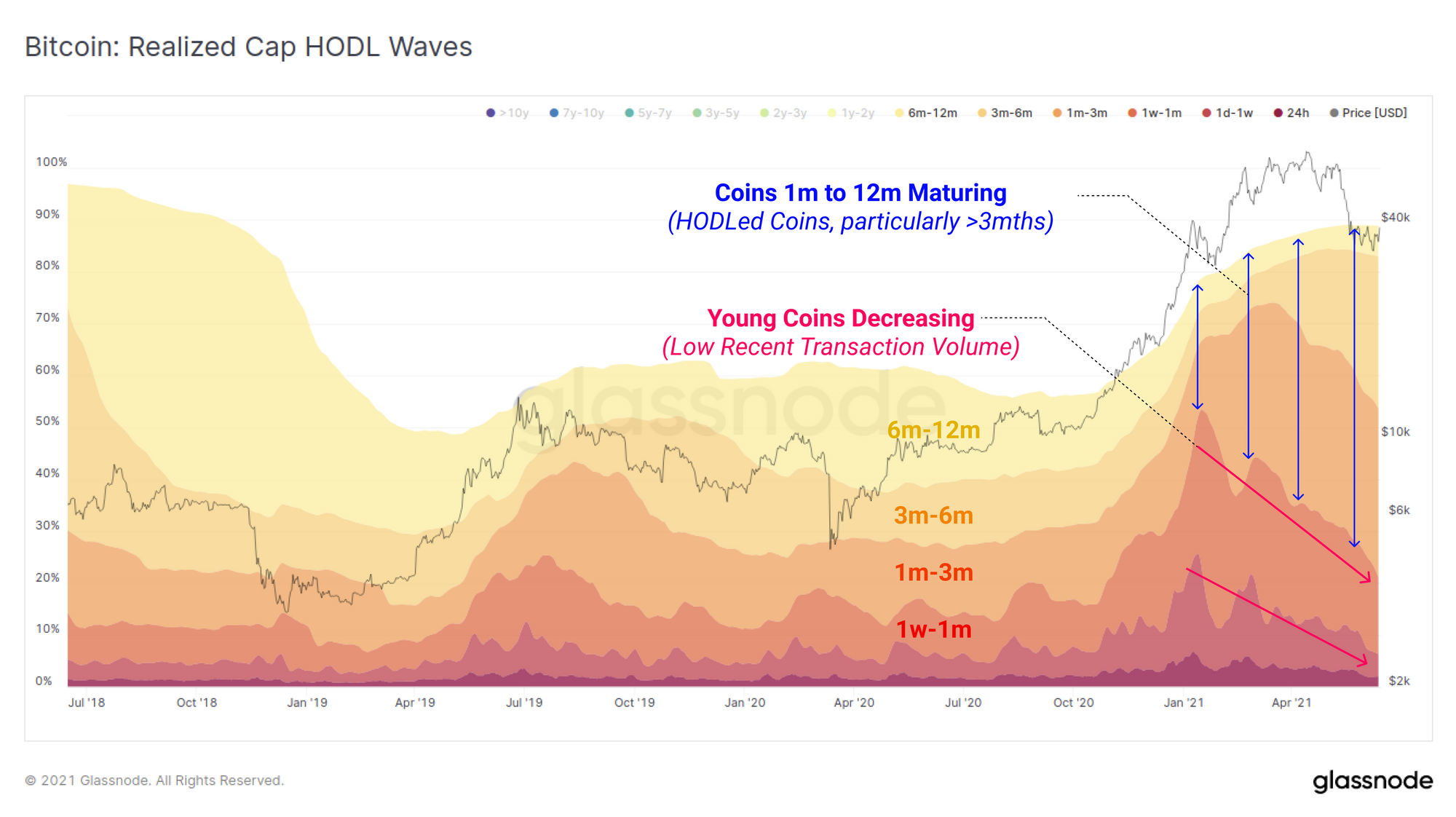

Vi kan også se denne møntmodning i Realized Cap HODL-bølgerne, som præsenterer den relative andel af møntforsyningen, der udgør Realized Cap. Ikke alene ser vi et fald i meget unge mønter (<1 måned gamle) på grund af den seneste lave volumen på kæden, ser vi også en stigende andel af mønter, der er mellem 3 måneder og 12 måneder gamle. Dette er de samme HODLed-mønter, som blev akkumuleret gennem tyremarkedet fra 2020 til januar 2021.

Nogle LTH'er har og vil tage overskud på deres mønter. Det, der er fælles i alle Bitcoin-cyklusser, er, at LTH'er bruger et større flertal af deres mønter på styrken af tyre-stævner og bremser deres udgifter på tilbagetrækninger, efterhånden som overbevisningen vender tilbage. Denne adfærd kan ses i LTH-SOPR, som sporer den samlede profitmultipel realiseret af LTH'er.

Efter at have toppet omkring 7.5x (LTH'er realiserer 750% overskud) i marts-april, kan det ses, at LTH'er realiserer faldende overskud under denne priskorrektion, selvom prisen handler sidelæns. LTH'er realiserer i øjeblikket overskud med et multiplum på 3.2x, hvilket antyder et samlet omkostningsgrundlag på omkring $11.3k for deres brugte mønter (7-dages gennemsnitspris $36.2k / 3.2 = $11.3k).

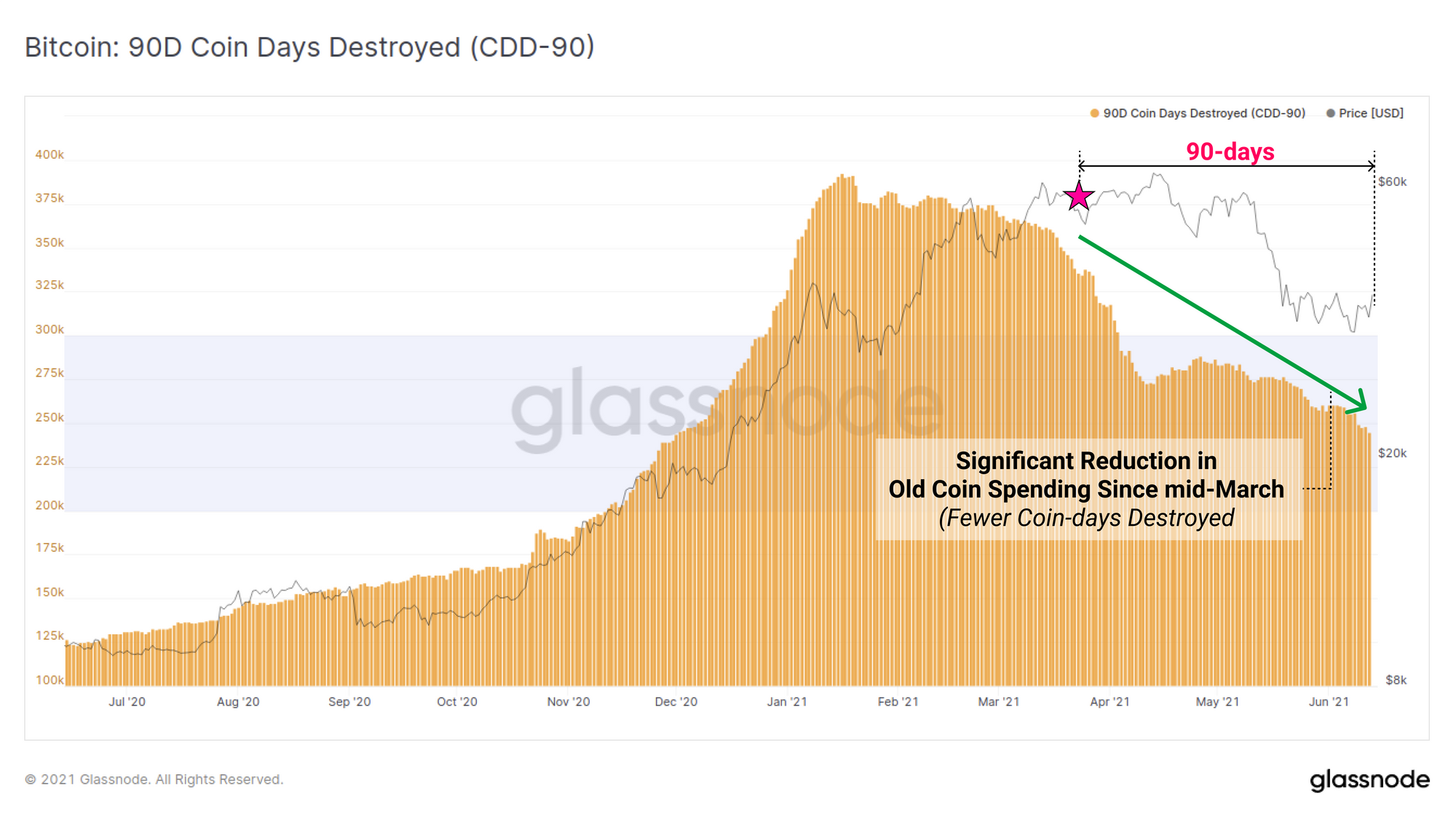

En lignende observation kan ses i CDD-90-metrikken, som plotter den samlede sum af møntdages ødelæggelse over de sidste 90 dage. Et fald i CDD-90 tyder på, at ældre mønter (med store akkumulerede levetider) forbliver ubrugte. Dette tyder på, at LTH'er ikke går i panik ved at sælge under denne volatilitet og derfor er mere tilbøjelige til at akkumulere igen end at udbetale.

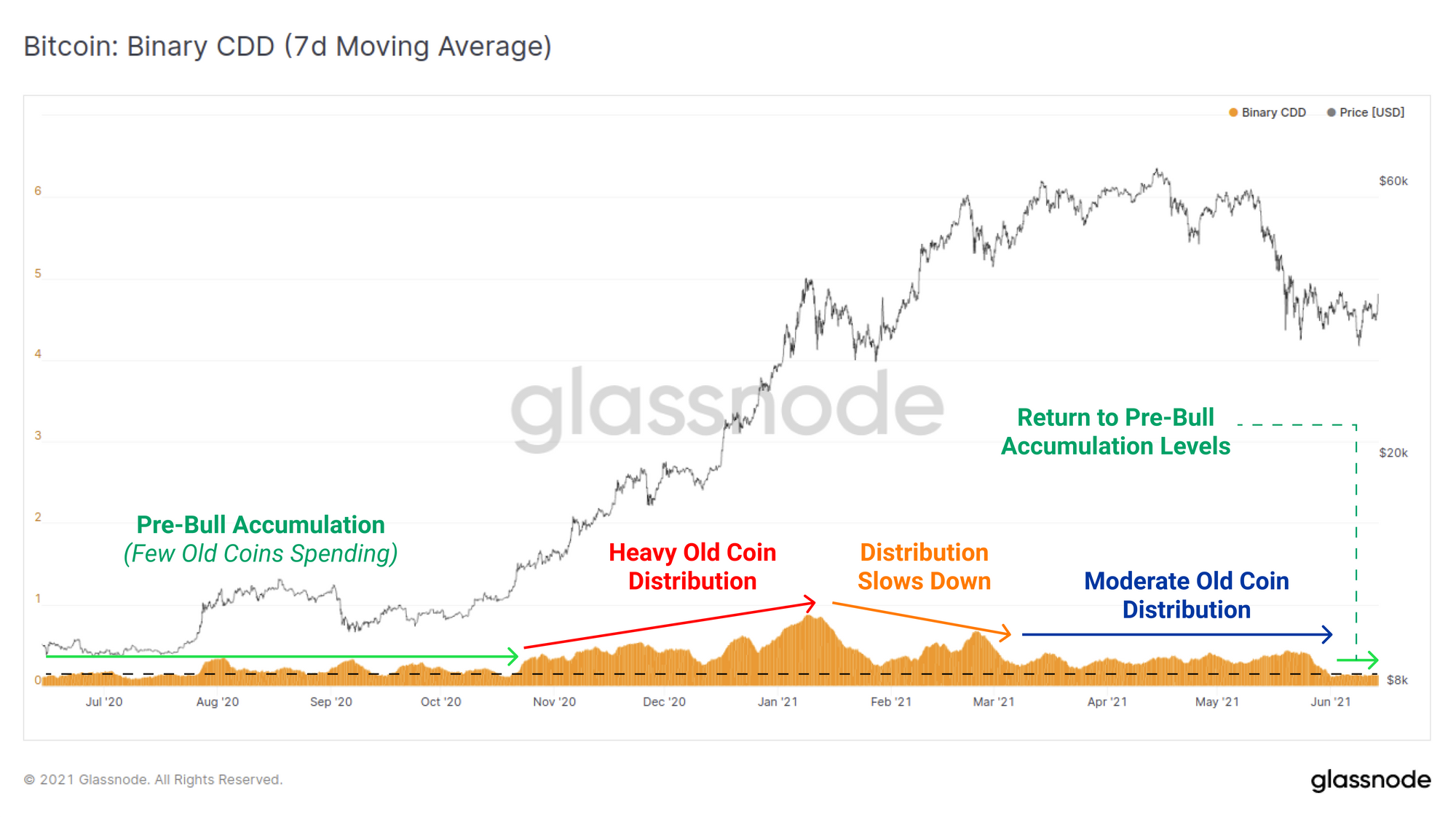

For at bekræfte dette yderligere, inspicerer vi den binære CDD-metrik med et 7-dages glidende gennemsnit anvendt. Den grundlæggende binære CDD-metrik vil returnere et 1 eller et 0, når mængden af ødelagte møntdage er større eller mindre end det langsigtede gennemsnit. Med et glidende gennemsnit kan vi se, hvornår der udvikles tendenser til, at gamle mønter bliver brugt (optrend/høje værdier), eller forbliver i dvale (nedtrend/lave værdier).

Den binære CDD-metrik har nået en ekstrem lav værdi i hele juni, sammenfaldende med den tidlige 2020-start af den bullish trend. Dette indikerer, at langsigtede indehavere simpelthen ikke bruger deres mønter.

Uge On-chain Dashboard

The Week On-chain Newsletter har nu en live dashboard for alle fremhævede diagrammer