Bitcoin-markedet arbejder hårdt på at holde lavpunkterne i det nuværende handelsområde etableret siden frasalget i midten af maj. Markedet handlede ned til et nyt lokalt lavpunkt på $28,993 i begyndelsen af ugen, før det genoprettede for at sætte en intra-dag høj på $35,487.

Da minedriftens hash-kraft fortsætter med at falde fra netværket under den største migration af minedrifthardware i historien, ser Bitcoin-indehavere overalt ud til at have kapituleret ved lavt niveau igen. Markedet realiserede de største absolutte tab i historien, og vi undersøger tværsnittet af det marked, der er mest berørt.

I denne uge vurderer vi også den overordnede efterspørgselsdynamik relateret til institutioner som Grayscales GBTC, forskellige ETF-produkter og møntbalancen på Coinbase.

Kapitulationsrunde 2

Efter at have slået nye rekorder for absolutte tab i dollar i maj, kapitulerede markedet endnu en gang i denne uge og realiserede et nyt ATH på $3.45 mia. i tab. Tab realiseres på kæden, når en mønt, der sidst blev flyttet (UTXO skabt) til højere priser, bruges igen til lavere priser (UTXO ødelagt), forudsat at den blev solgt med tab. Bemærk, at når Bitcoin-markedet stiger i værdiansættelse, er større absolutte dollarværdier af fortjeneste og tab mulige.

Det betyder, at en meget stor mængde mønter, der var under vandet, blev brugt i denne uge. Bemærk, at næsten alle langsigtede indehavere er i overskud, og deres forbrug opvejer faktisk omkring $383M i nettotab (samlet realiseret tab var $3.833B!). I øjeblikket er det kun 2.44 % af den cirkulerende forsyning, der besiddes af LTH'er med et urealiseret tab.

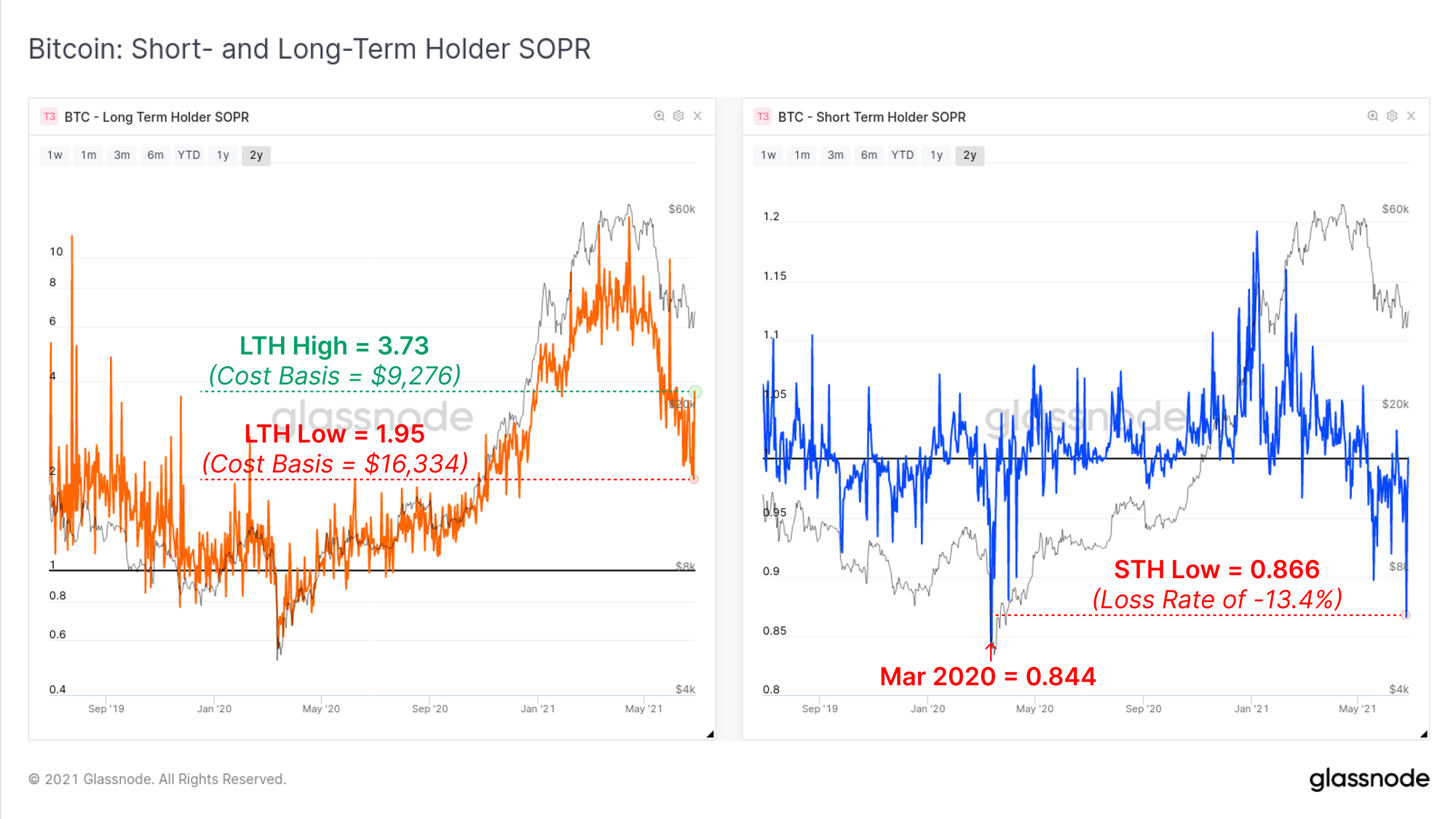

På et mere relativt grundlag kan vi se på Spent Output Profit Ratio (SOPR) for at observere, hvordan denne anden kapitulation sammenlignes på et relativt grundlag. Vi ser på SOPR-metrics for to kohorter, lang- og korttidsholdere. Disse to metrics har den samme beregning, men har brug for lidt forskellige fortolkninger:

- Langtidsholder SOPR (venstre, orange) kan opfattes som gevinstmultiplen, der realiseres, da LTH'er generelt er godt i det grønne. En LTH-SOPR-værdi på 1.95 betyder samlet set langsigtede indehavere realiserede overskud på 195 % (et gennemsnitligt omkostningsgrundlag omkring 16.3k USD i aktuelle priser).

- Korttidsholder SOPR (højre, blå) gsvinger generelt omkring en værdi på 1.0 som et resultat af nyligt flyttede mønter, der bliver genbrugt under markedsvolatilitet. At falde til værdier et godt stykke under 1.0 (og opretholde det) indikerer, at denne kohorte realiserer betydelige tab.

Ugens nedadgående prishandling ser ud til at have skabt panik i både LTH'er og STH'er, som demonstreret af volatiliteten i LTH-SOPR og dyb kapitulation i STH-SOPR. STH'er har kun realiseret tab lidt mindre end i kapitulationsbegivenheden i marts 2020. LTH'ere var villige til at bruge mønter med et gennemsnitligt omkostningsgrundlag, der svingede mellem $9.2k og $16.3k i denne uge, hvilket tyder på en høj grad af usikkerhed.

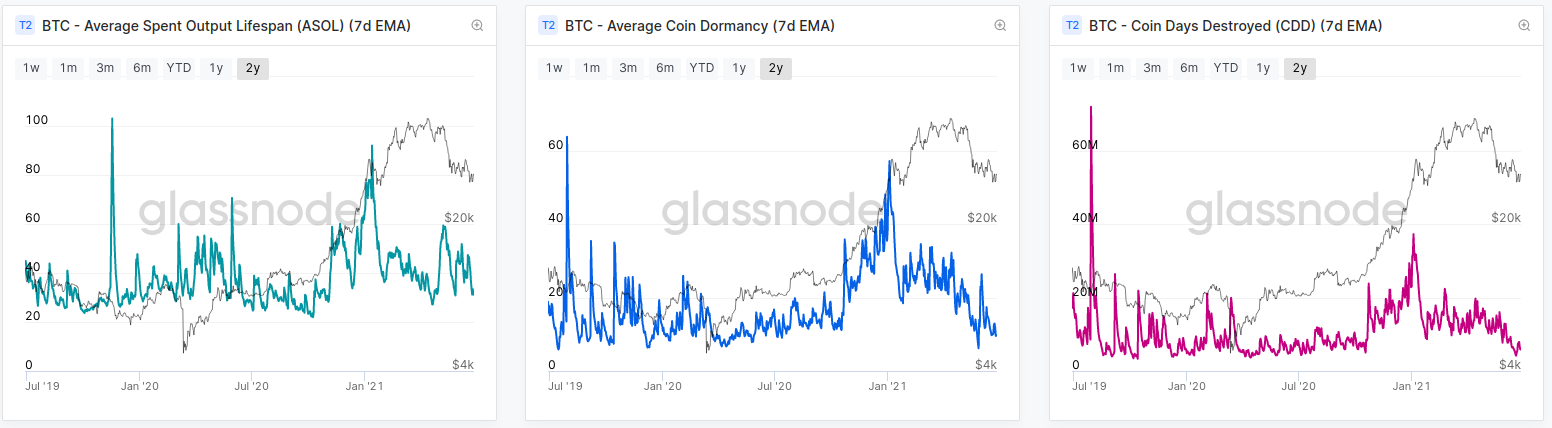

Men på trods af nogle beviser, at LTH'er, der brugte mønter, gik i panik med at sælge, fortsætter næsten alle 'levetidsbaserede' målinger, der sporer møntalderen, med at bryde ned mod niveauer før tyren. En måde vi kan fortolke ovenstående informationer på er:

- Nogle LTH'ere brugte deres mønter under markedsvolatilitet, sandsynligvis i panik baseret på omkostningsspredningen.

- De fleste LTH'ere brugte ikke deres mønter og dermed forbliver gennemsnitsalderen for mønter, der var på vej, meget ung (på trods af, at markedet realiserede $3.45 mia. i nettotab).

- Salgspresset er i høj grad STH'er som næsten udelukkende holder mønter med et urealiseret tab. 23.5% af al cirkulerende forsyning er ejet af STH'er og undervands, sammenlignet med 3.4%, der er i overskud.

Miner sælge pres

Da historiens største migration inden for Bitcoin hash-power finder sted, har markedet spekuleret i omfanget af salgspres fra minearbejdere, der kan skabe modvind for priserne. Der er to primære faktorer, der kan være årsagen til en stigning i salgspresset for minearbejdere:

- Dramatisk nedgang i omsætningen til den seneste nedgang på ~50 % i priser, hvilket fører til flere mønter, der sælges for at dække de samme fiat-denominerede omkostninger.

- Logistiske udgifter og risici, som minearbejdere pådrager sig for at flytte eller likvidere mineudstyr, hvilket nødvendiggør likvidation af BTC, som opbevares i deres statskasser. Disse udgifter vil sandsynligvis være løbende i nogle måneder.

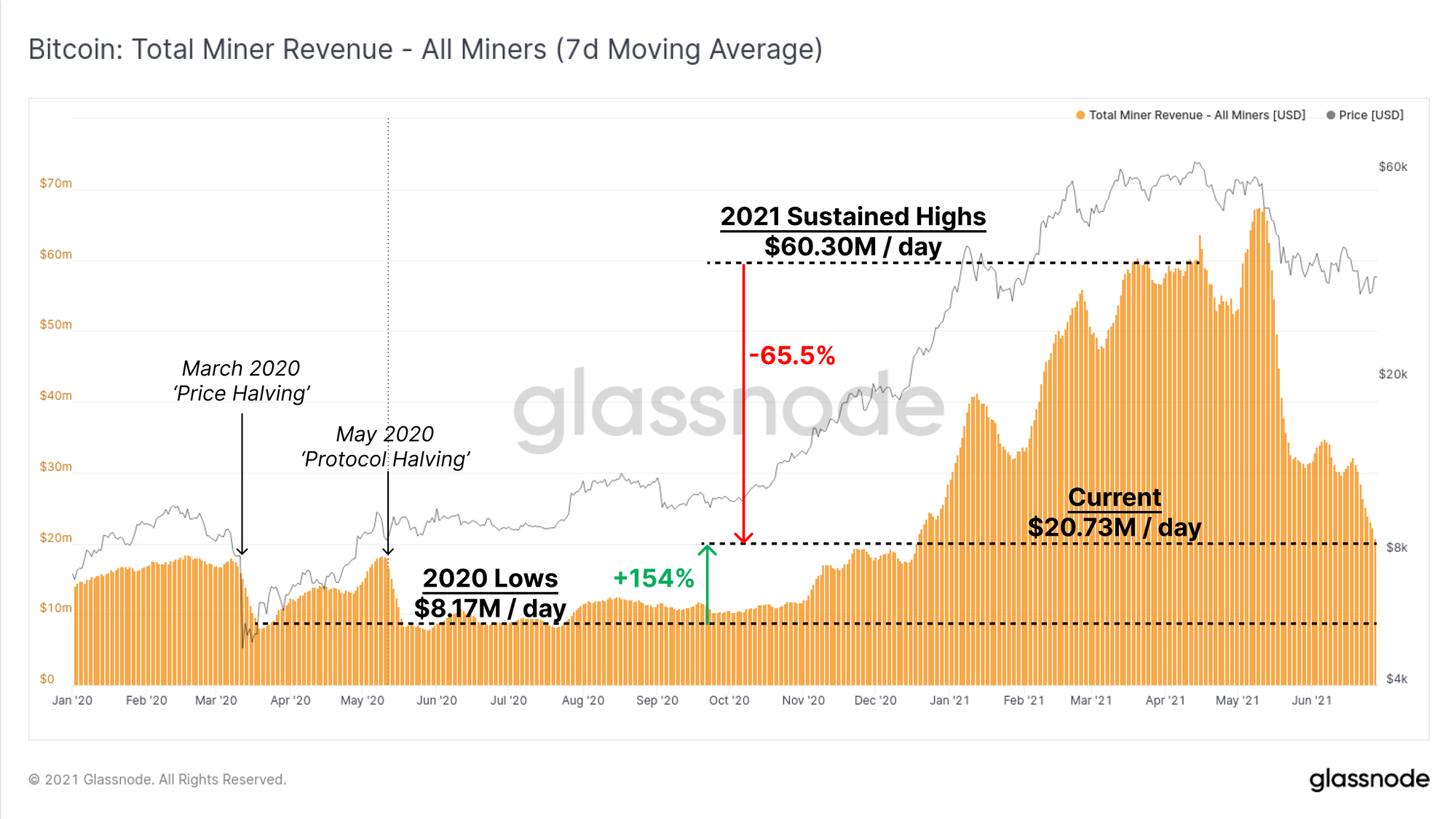

For at starte vores analyse kan vi vurdere ændringen i den samlede minearbejderomsætning (7DMA). Dette viser, at minemarkedet har oplevet et fald på ca. 65.5 % i omsætning siden niveauet holdt i marts og april. Den 7-dages gennemsnitlige mineindtægt ligger i øjeblikket på omkring 20.73 mio. USD/dag, hvilket i sammenhæng stadig er 154 % højere, end det var på tidspunktet for back-to-back halveringerne i 2020.

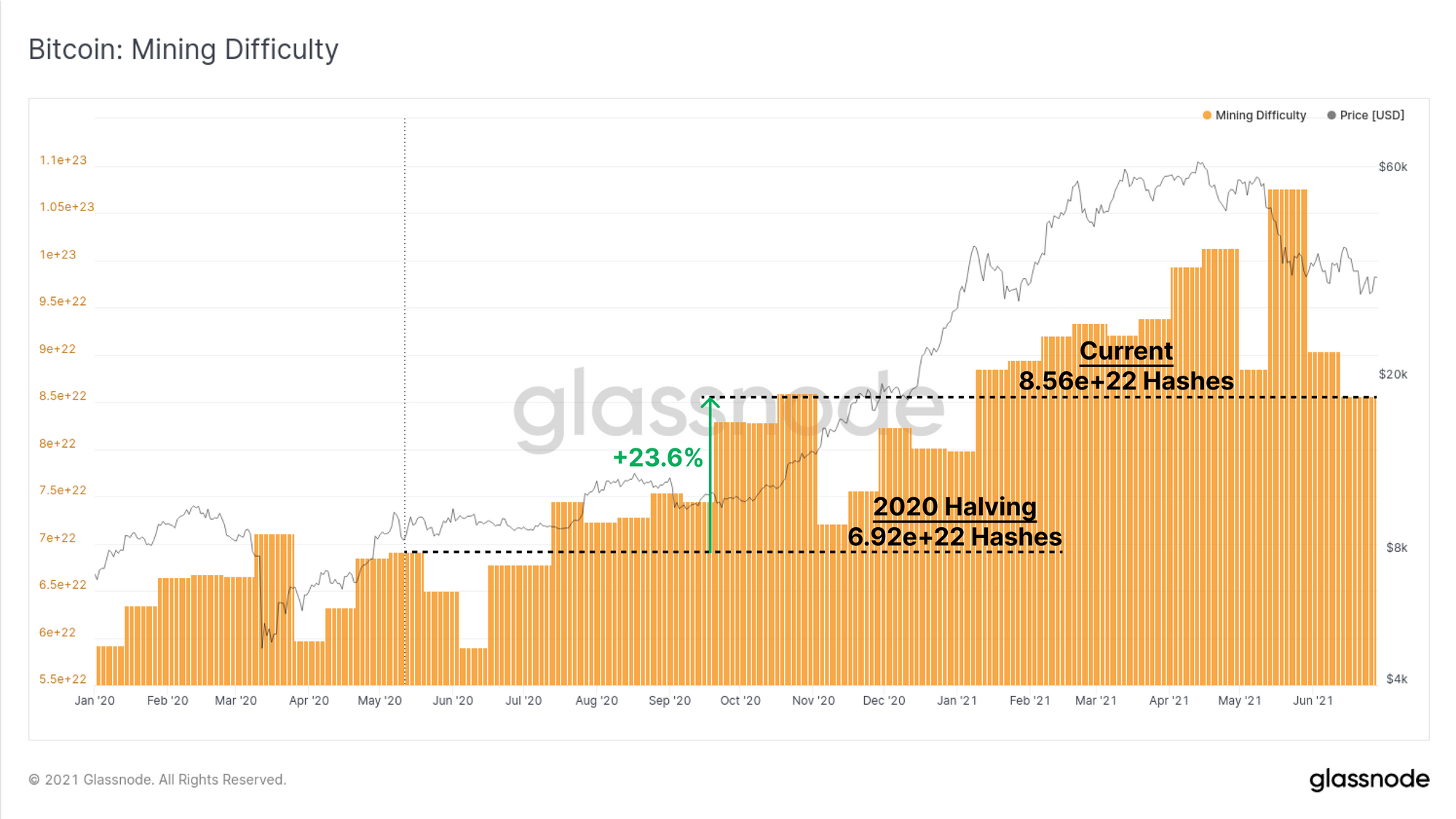

I samme periode er minedriftsproblemer kun steget med 23.6 %. Misforholdet mellem omsætning og sværhedsgrad er primært et resultat af den globale mangel på halvledere, der har begrænset minearbejdernes mulighed for at udvide deres aktiviteter. I praksis betyder det, at minedrift af Bitcoin har været usædvanligt rentabelt i hele 2021, og at noget minedriftshardware, der ellers ville være forældet, forbliver rentabelt. Det betyder, at der skal sælges færre mønter for at dække omkostningerne, og minearbejdernes statskassereserver kan opbygges.

Bitcoin-mine-puslespillet er 23.6 % sværere på trods af, at omsætningen er steget 154 % på en gennemsnitlig 7-dages basis. Da en meget stor del af hash-power i øjeblikket er offline og i transit, og den næste sværhedsgrad justering er estimeret til at være -25%. Som sådan vil minearbejdere, der forbliver i drift, sandsynligvis blive endnu mere profitable i løbet af de kommende uger, medmindre prisen korrigeres yderligere eller migrerende hash-kraft kommer online igen.

Dette indikerer stort set, at minearbejdere, der er i drift, næppe vil udøve overdreven tvangssalg (punkt 1), og det er derfor mere sandsynligt, at kinesiske minearbejdere, der likviderer statskasser, er den dominerende salgssidekilde (punkt 2).

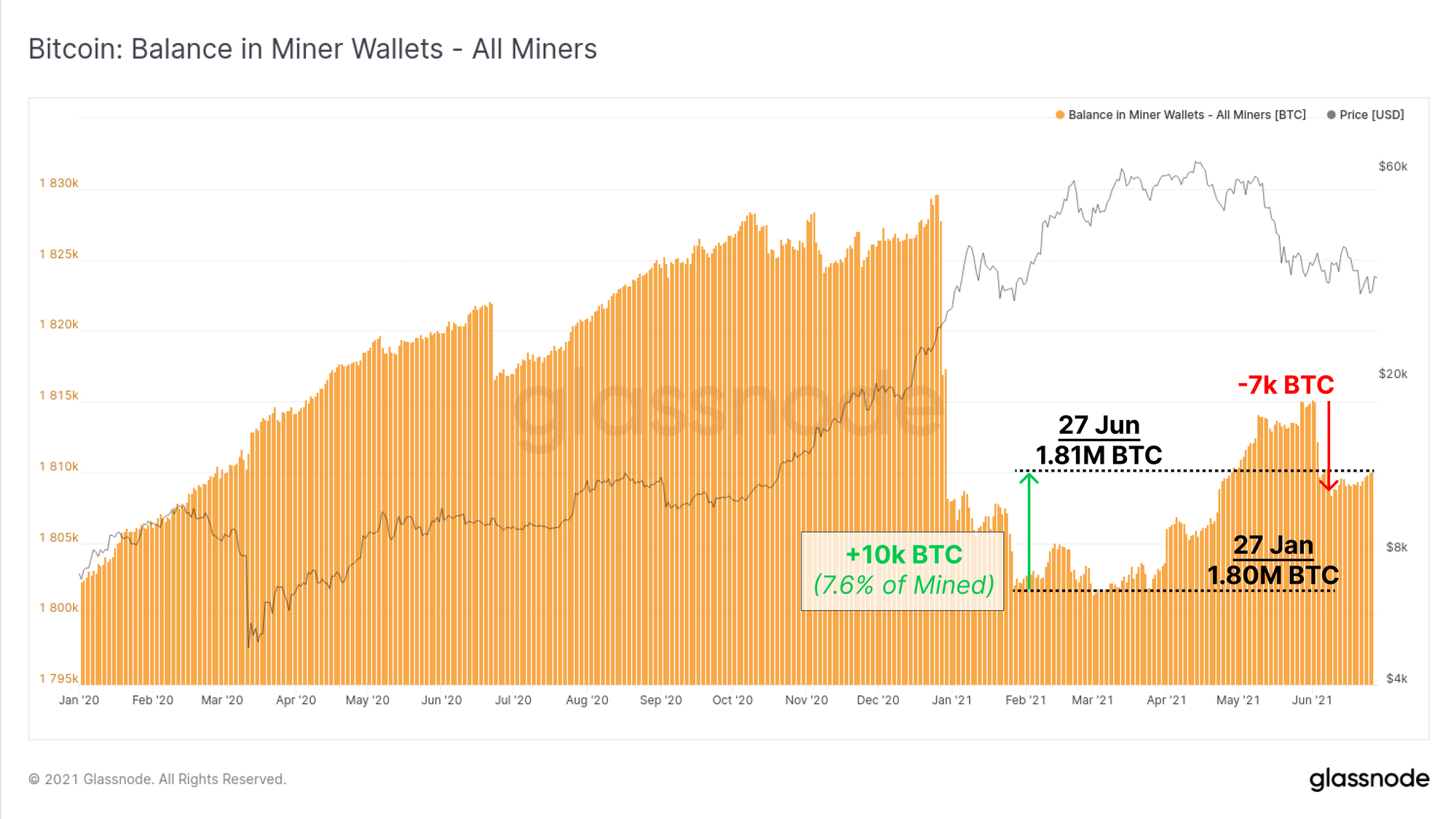

Det andet spørgsmål er således, om minearbejdere likviderer deres statskasser for at dække de påløbne risici og omkostninger ved at flytte hash-power. Her tager vi et kig på den samlede saldo i minearbejdernes tegnebøger og ser, at minearbejdere samlet har tilføjet 10 BTC til deres statsobligationer siden lavpunktet den 27. januar. Dette repræsenterer 7.6% af alle mønter udvundet siden da og indikerer, at minearbejdere generelt har fordelt 92.4% af deres mønter over denne periode.

Vi kan også se et samlet forbrug på 7k BTC, der fandt sted i begyndelsen af juni, hvilket meget vel kan være en minearbejder eller et sæt minearbejdere, der likviderer mønter som forberedelse til migrationen.

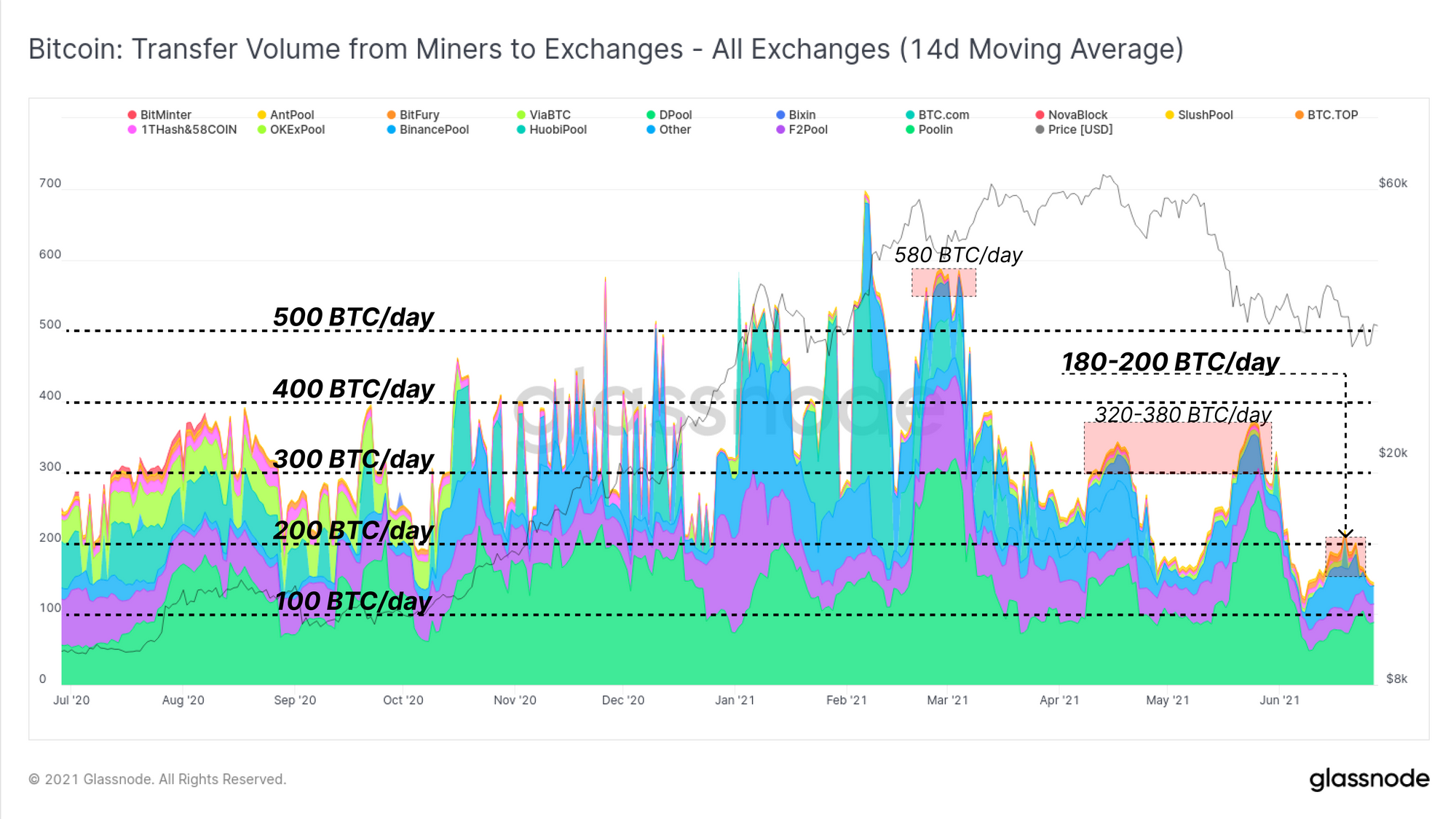

Vi kan også spore hastigheden af minearbejdere, der sender mønter til børser for at vurdere det relative salgspres. Her bruger vi et 14-dages glidende gennemsnit til at udjævne dataene over samme periode som sværhedsgradsjusteringsvinduet.

I forhold til 2020 og 1. kvartal 2021 har salgspres fra minearbejdere på børser faktisk været betydeligt mindre end de 300 til 500 BTC/dag, der blev opretholdt i den periode. Nuværende minearbejdertilstrømning til børser er støt faldet fra over 500 BTC/dag i marts til under 200 BTC/dag i juni.

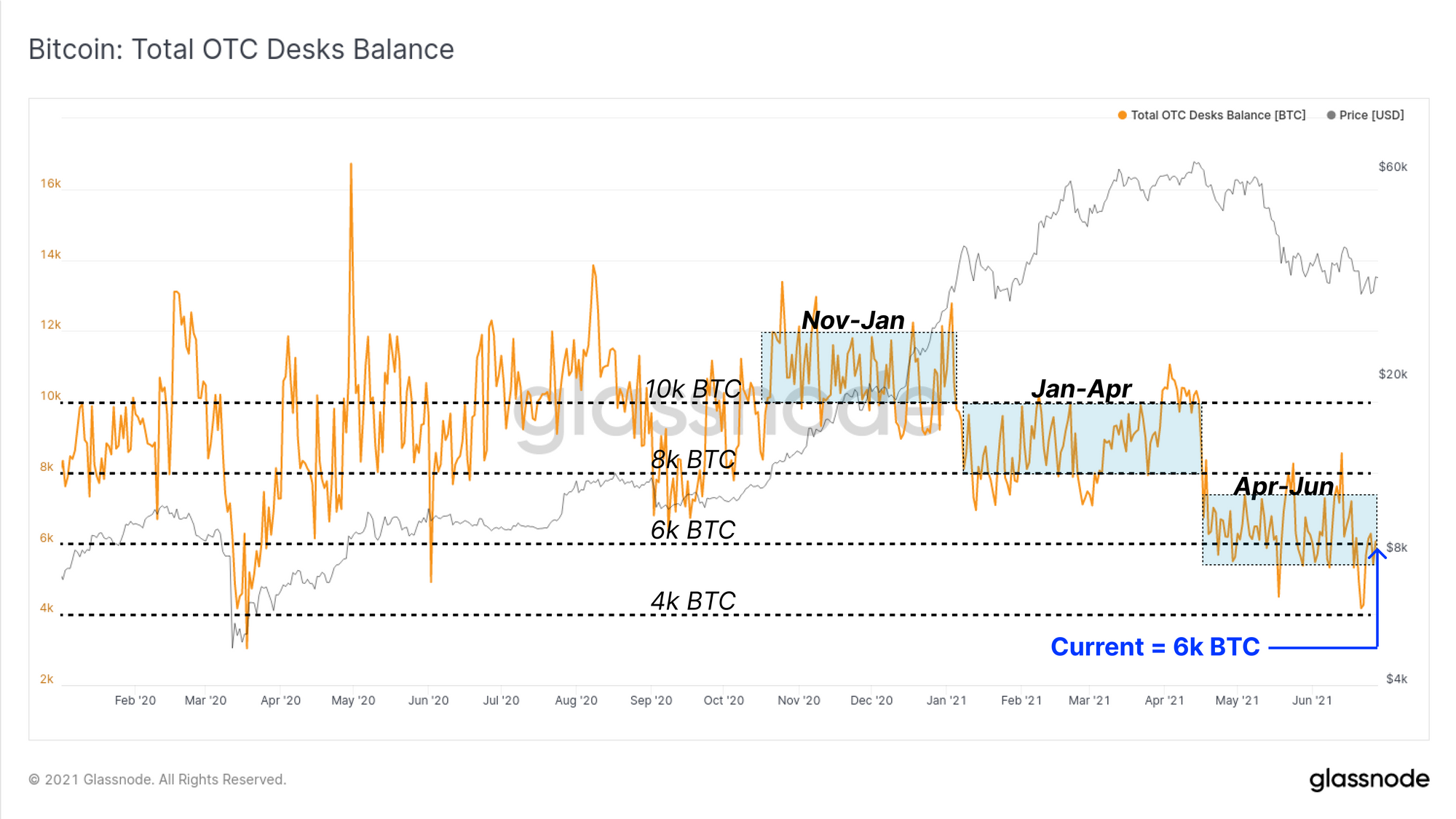

Vi gennemgår også saldoen på de OTC-borde, vi overvåger, hvilket repræsenterer en anden hoveddestination for minearbejder-mønter til at matche med større købere. Igennem 2021 har der været et progressivt 'trin ned' i OTC-saldi, hvor hvert ben ned typisk er korreleret med ændringer i markedstendensen. Fra april til juni er en samlet OTC-saldo på mellem 8k og 6k BTC blevet opretholdt med en nettoudstrømning på ~1,134 BTC over de sidste to uger.

Den institutionelle efterspørgsel forbliver langsom

En primær drivkraft for kursstigningen på Bitcoin i 2020 og 2021 var både fortællingen og virkeligheden af institutionel efterspørgsel. En af de største faktorer i dette var envejsstrømmen af mønter til Grayscales GBTC-trustfond, da handlende forsøgte at arbitrage den høje præmie, der blev observeret i 2020 og begyndelsen af 2021.

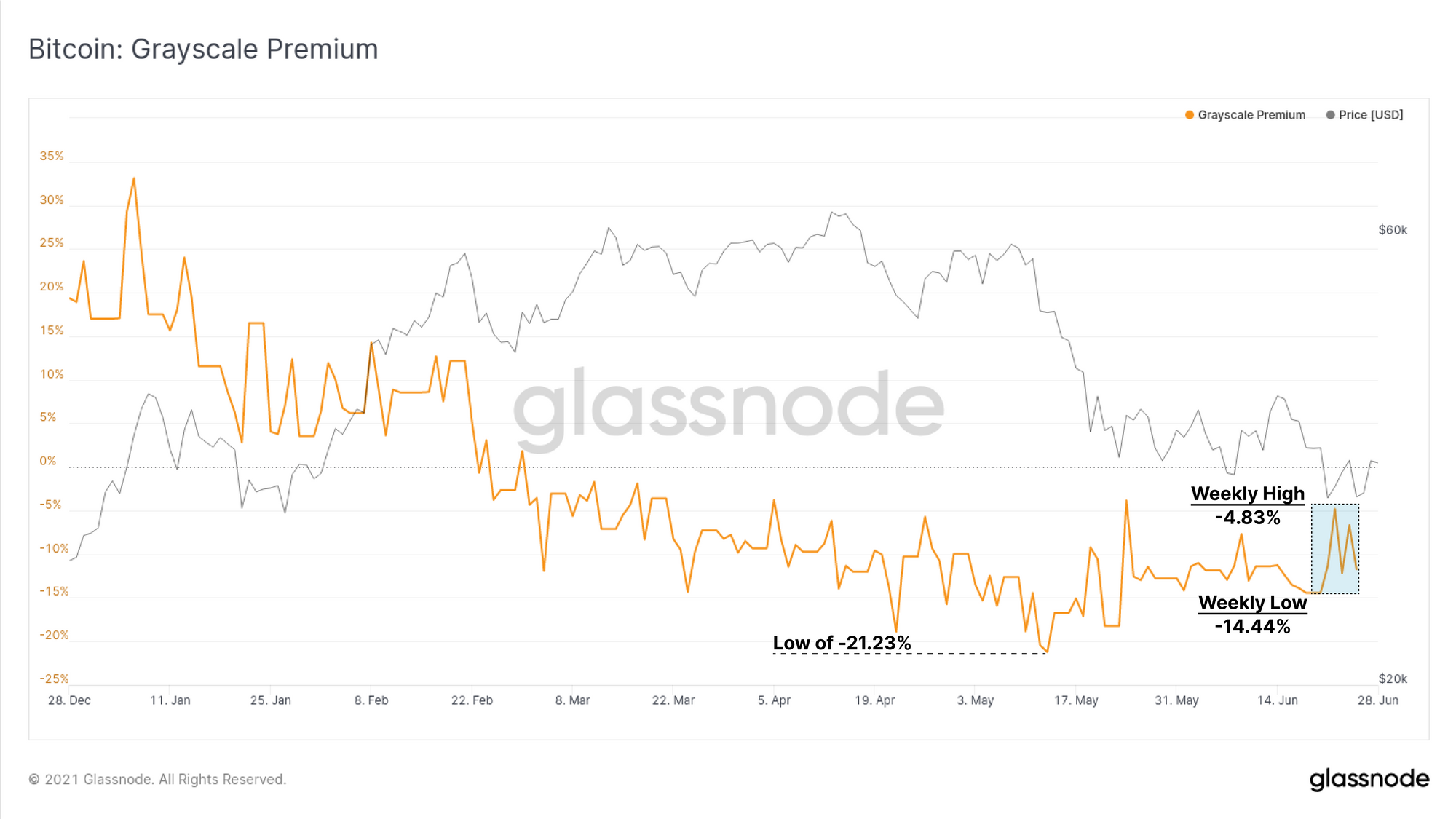

Siden februar 2021 er GBTC-produktet vendt tilbage for at handle med en vedvarende rabat til NAV, og nåede den dybeste rabat på -21.23 % i midten af maj. Efter det efterfølgende frasalg er GBTC-rabatten begyndt at lukke op og handles i denne uge mellem et lavpunkt på -14.44% og et maksimum på -4.83% til NAV.

Grayscales GBTC-trust besidder i øjeblikket over 651.5k BTC, en kæmpestor 3.475% af cirkulations-Bitcoin-forsyningen.

Der er to Bitcoin ETF-produkter tilgængelige i Canada, som også kan give indsigt i institutionel efterspørgsel:

- Formålet med Bitcoin ETF

- 3iQ Digital Asset Management QBTC ETF

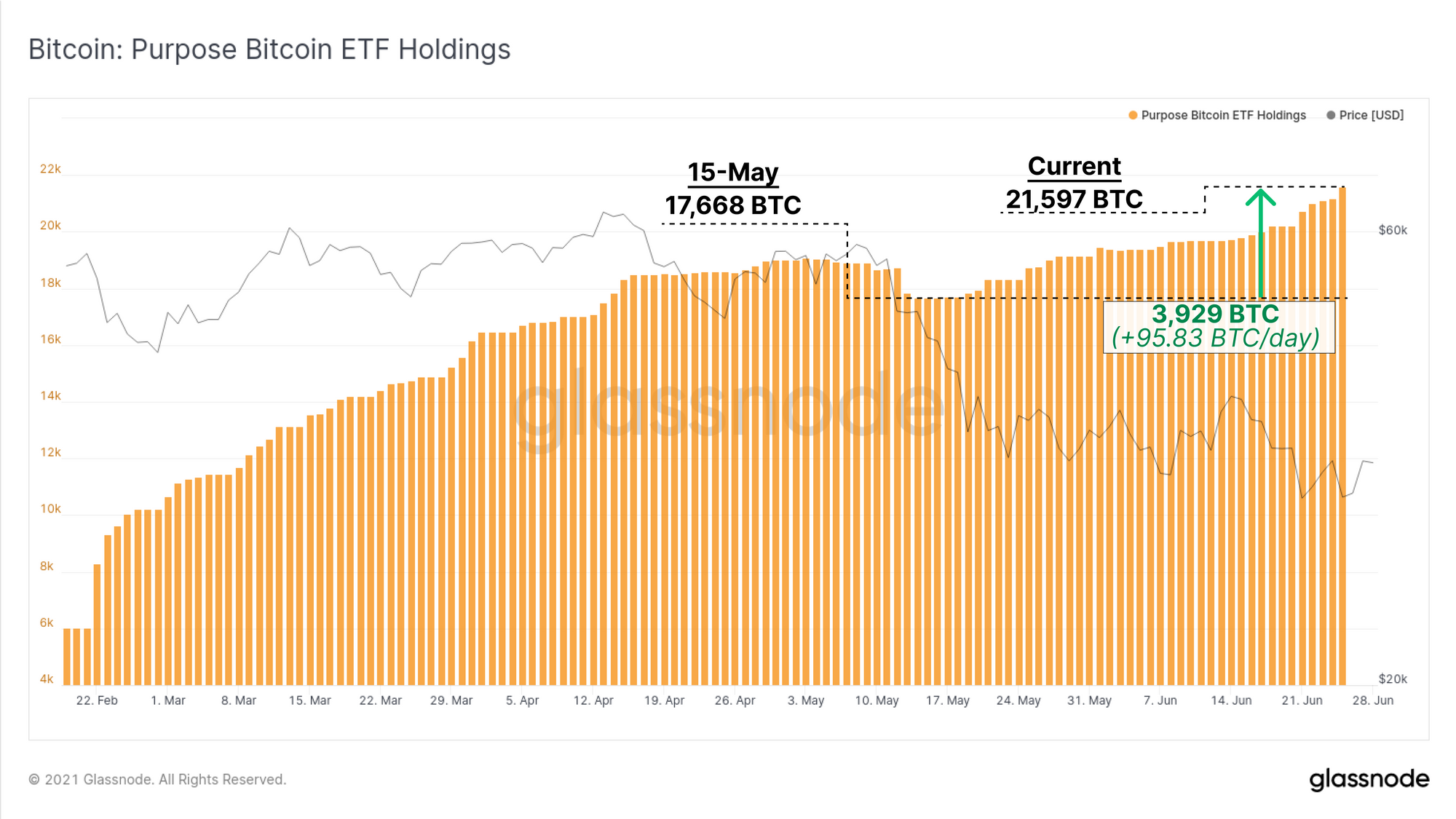

Purpose ETF er fortsat med at vokse i det samlede BTC under forvaltning, med nettoindstrømning på 3,929 BTC siden 15. maj. Dette repræsenterer en daglig tilgang på 95.83 BTC/dag (ved at bruge en 7-dages uge) og bringer den samlede ETF-beholdning op på 21,597 BTC.

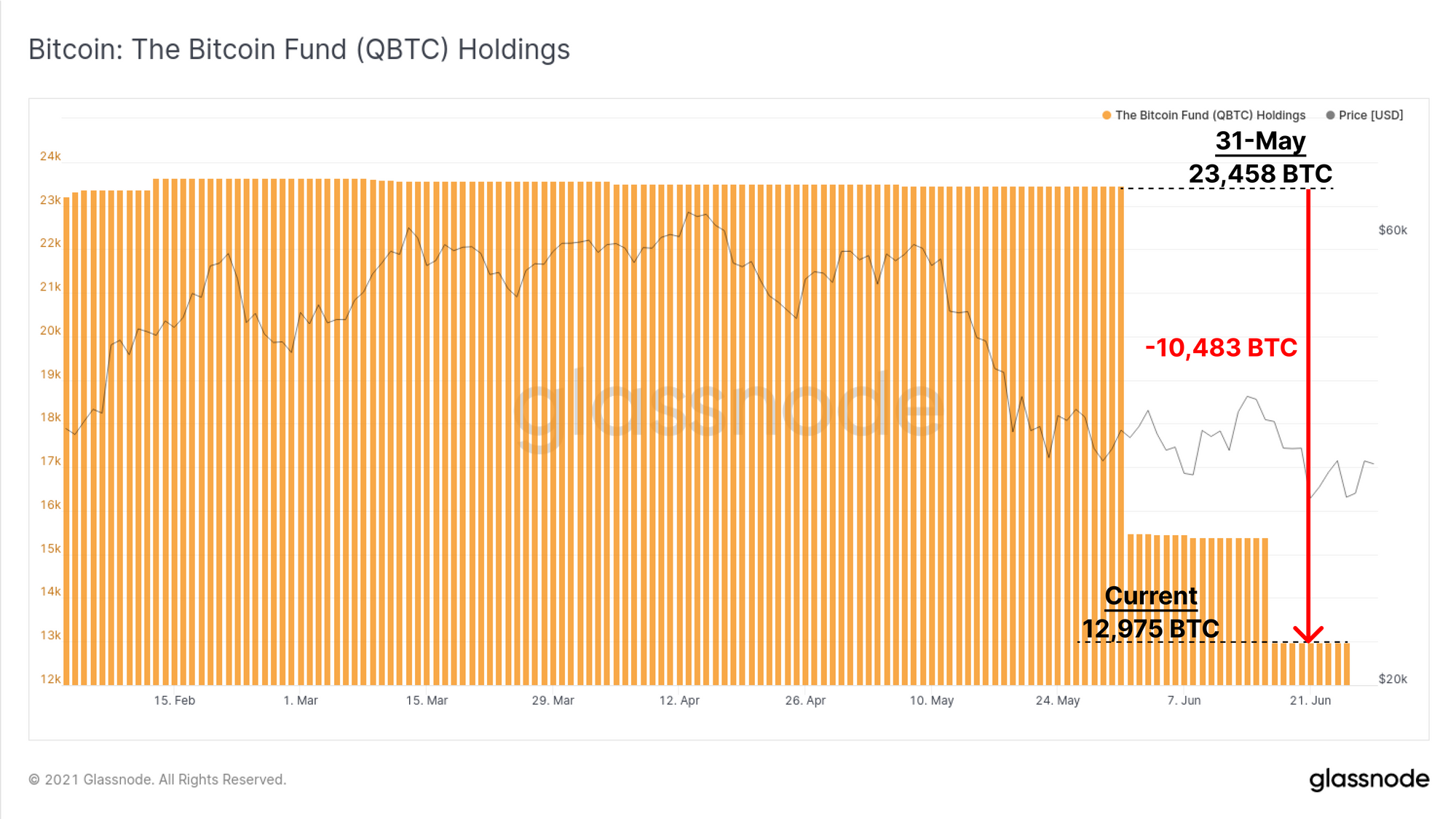

I mellemtiden har QBTC ETF set betydelige nettoudstrømme i løbet af de sidste to måneder. De samlede beholdninger er faldet i to bemærkelsesværdige trin med i alt -10,483 BTC. Dette bringer den nuværende beholdning ned til 12,975 BTC.

Som sådan har Purpose ETF nu vendt QBTC ETF i samlede mønter under forvaltning. Ikke desto mindre, når man kombinerer nettostrømmene for begge ETF'er i løbet af den sidste måned, er der i alt strømmet -8,037 BTC ud af disse ETF-produkter.

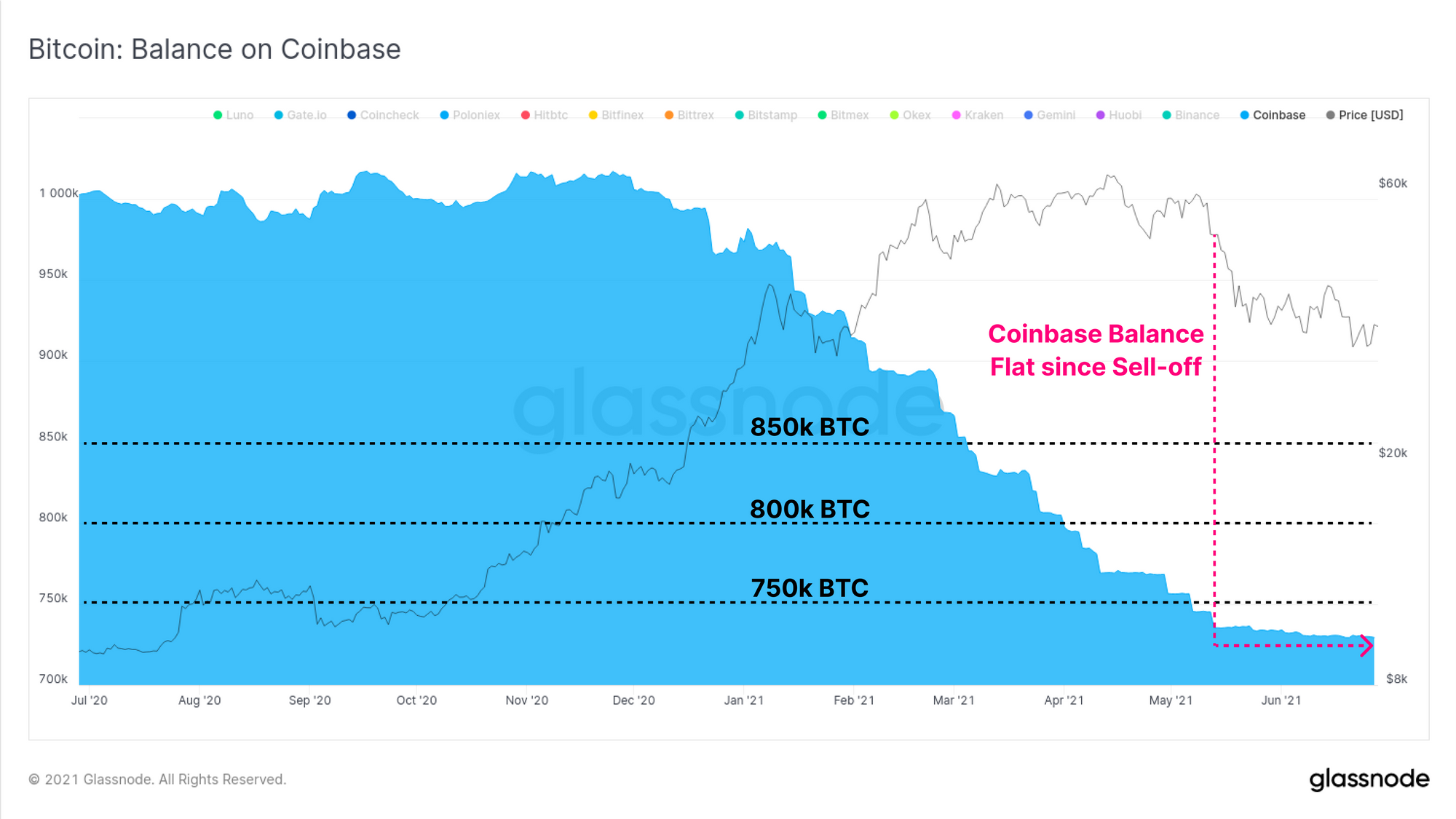

Endelig på den institutionelle front kan vi observere nettoændringen i møntbalancen på Coinbase, et foretrukket mødested for amerikanske institutioner under tyremarkedet. Efter en vedvarende periode med nettoudstrømning siden december 2020 er ændringen i Coinbase-balancen fladet markant ud.

Mellem observationer af GBTC-præmien, nettoudstrømme fra de kombinerede Purpose- og QBTC-ETF'er og en stagnerende Coinbase-balance, ser den institutionelle efterspørgsel ud til at forblive noget mangelfuld.

Uge On-chain Dashboard

The Week On-chain Newsletter har nu en live dashboard for alle fremhævede diagrammer