Bitcoin-markedet handlede lidt højere i denne uge og åbnede til et lavpunkt på $43,789 og handlede op til en intra-dag høj på $48,730. Priserne danner en konsolideringshandelsinterval efter det volatile frasalg, der startede i den foregående uge, og clearede $4B i overskydende gearing på en time.

Bitcoin-markedet befinder sig midt i et makroøkonomisk landskab præget af voksende usikkerhed på de kinesiske kreditmarkeder og nedadgående kurshandlinger for traditionelle aktier i løbet af ugen. På trods af denne baggrund fremstår Bitcoin-prishandlinger og investorernes reaktioner på kæden relativt robuste. I denne uge vil vi vurdere den fortsatte dominans af møntudstrømme fra børser, genvinding af minearbejder-hash-rate og realiseringen af beskedne overskud, hvor markedet absorberer presset fra salgssiden.

Beskeden Realisering af Overskud

I on-chain analyse bygger vi ofte modeller på konceptet 'realiseret værdi' for en mønt, det vil sige den pris, som en UTXO, der indeholder en vis mængde BTC, blev skabt til. En anden måde at overveje dette på er den pris, som en mønt sidst flyttede til, hvilket afspejler kædens "omkostningsgrundlag" for den mønt.

Når en mønt bliver brugt på et senere tidspunkt, kan vi vurdere forskellen mellem den oprindelige realiserede pris og den aktuelle brugte pris for at vurdere, om ejeren realiserer et overskud eller et tab. Den samlede værdi af alle mønter brugt den dag giver et skøn over mængden af kapital, der flyder ind på markedet, da hver sælger per definition matches med en køber.

Siden slutningen af juli har markedet konsekvent realiseret nettooverskud i størrelsesordenen $ 1B pr. Dag, da priserne steg fra $ 31k til over $ 52k. Dette tyder på, at et relativt meningsfyldt bud har understøttet markedet på vej op.

Vi kan vurdere aldersbåndene for brugt output for at få et mål på kohorterne af investorer, der bruger mønter på det nuværende marked. For mønter, der er ældre end 6 måneder, har der været en rimelig stigning i forbrugsadfærden gennem august-rallyet, men det forbrug er afkølet gennem september. Andelen af brugte output, der er ældre end 6m+, ligger i øjeblikket på omkring 4 % dominans af alle brugte mønter.

Langtidsindehaver SOPR giver et andet syn på denne forbrugsadfærd, og den er blevet mere og mere ustabil siden begyndelsen af juli. Denne indikator sporer den samlede profitmultipel realiseret af brugte mønter, der var ældre end omkring 155 dage (~5 måneder).

En LTH-SOPR-værdi på 2.0 betyder, at LTH'er samlet realiserede en gevinst på 200 % på deres brugte mønter den dag.

Vi kan også vende denne observation rundt for at estimere det samlede omkostningsgrundlag for LTH'er, der bruger mønter, ved at dividere BTC-prisen med LTH-SOPR-værdien.

En LTH-SOPR-værdi på 2.0 til en BTC-pris på $36k giver et samlet LTH-omkostningsgrundlag på $36k/2.0 = $18k omkostningsgrundlag.

Den øgede volatilitet i LTH-SOPR-indikatoren viser derfor, at LTH'er bruger mønter, som blev akkumuleret på tværs af en stadig større række af omkostningsbaser:

- Nedre grænse LTH-SOPR = 1.5 foreslår, at brugte mønter har et omkostningsgrundlag mellem $24k til $31k

- Øvre grænse LTH-SOPR = 2.0 foreslår, at brugte mønter har et omkostningsgrundlag mellem $18k til $23k

Samlet set er intervallet for aggregerede omkostningsgrundlag for LTH brugte mønter siden maj derfor mellem 18 USD og 31 USD. Bemærk, at dette alle er priser fra tyremarkedet for 2020-21 og tyder på, at langsigtede Bitcoin-investorer måske bliver mere aktive forhandlere, tager profit fra bordet eller måske bruger møntmarginerede derivater til at afdække risiko eller spekulerer i højere grad. end det sås i Q1 og Q2. Det kan også afspejle en vis usikkerhed vedrørende den nuværende markedsstruktur, da mønter med højere omkostningsgrundlag, tættere på den aktuelle pris, fortrinsvis bruges.

For at demonstrere dette viser diagrammet nedenfor det estimerede LTH brugte omkostningsgrundlag (blå, 7-dages median) beregnet som Pris / LTH-SOPR. Vi kan se, at efter udsalget i maj steg det samlede omkostningsgrundlag for LTH brugte mønter fra den stabile basislinje på $8k op til det nye interval mellem $18k og $31k grænserne beregnet ovenfor. Dette afspejler LTH-tærsklen (155-dage), der omfatter mønter over sidste cyklusser $20k ATH, samt flere LTH-udgifter under volatiliteten siden midten af maj.

Vekselbeholdninger fortsætter udstrømme

Mens der er observerbar forbrugsadfærd blandt den eksisterende kohorte af Bitcoin-indehavere, ser det ud til, at der er endnu mere efterspørgsel efter mønter akkumuleret fra valutasaldi.

Overordnede valutabalancer er fortsat med at falde i denne uge og nåede et nyt flerårigt lavpunkt på 13.0 % af det cirkulerende udbud i denne uge. Dette returnerer valutasaldi til niveauer, der sidst blev set i februar 2018. Husk, at priserne handlede mellem $6k og $10k på det tidspunkt. Akkumuleringen af mønter efter marts 2020, hvor priserne steg fra $3.8k til over $64k i april, afspejler den betydelige vækst i kapitaltilførslen, der er nødvendig for at trække denne relative møntmængde tilbage.

Understøttelse af denne observation er en dybt negativ (udstrømning) udvekslingsnetstrømaflæsning i denne uge, hvor nuværende BTC-udstrømme sker med en hastighed på -92k BTC/måned. I lighed med valutabalancediagrammet ovenfor skiftede markedet klart paradigme efter marts 2020, fra et regime med nettovalutatilstrømningsdominans til udstrømningsdominans.

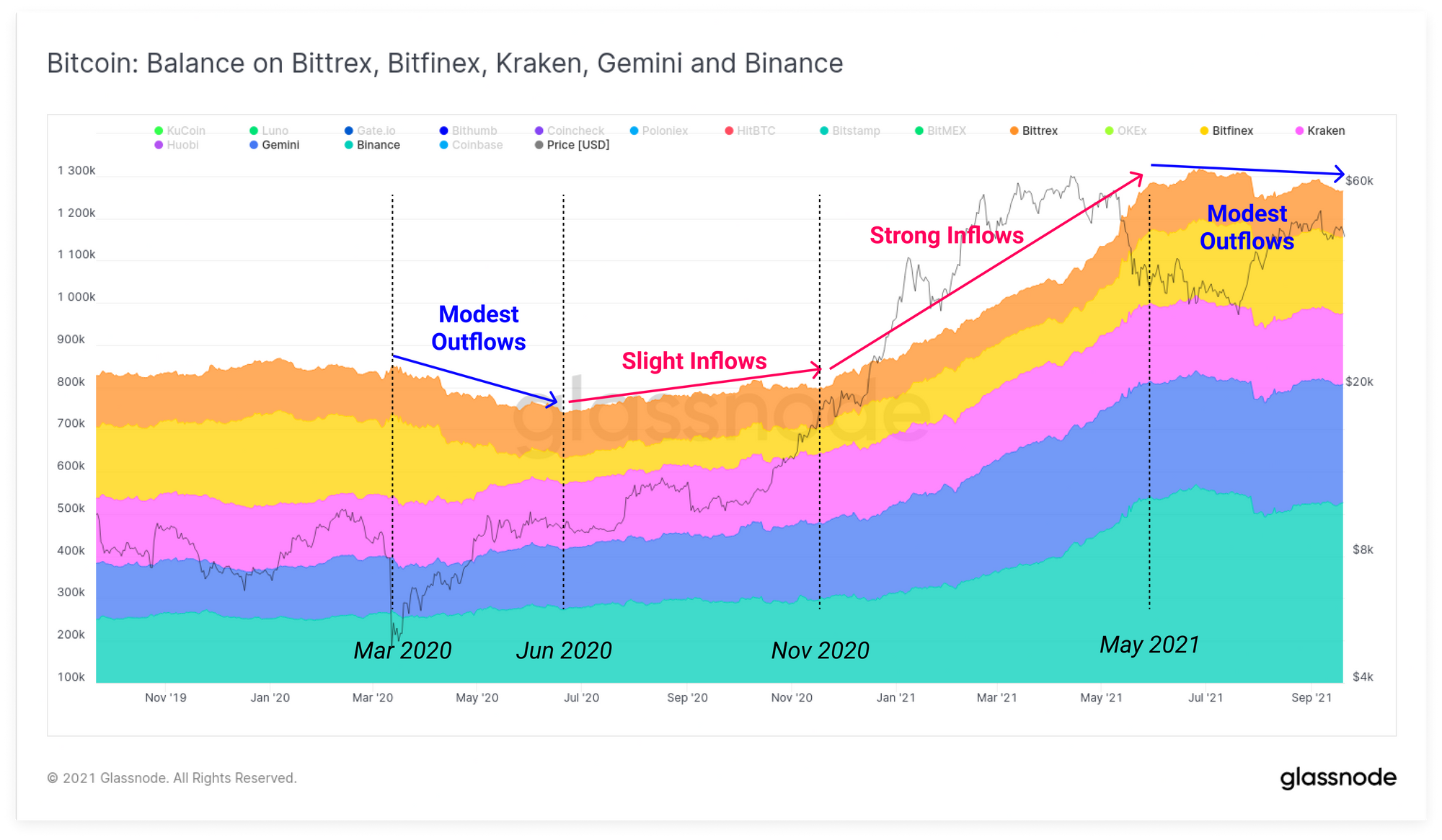

Vi kan også undersøge den komparative ydeevne af forskellige grupper af udvekslinger med lignende balancestrømskarakteristika. Den første kohorte af udvekslinger inkluderer Bittrex, Bitfinex, Kraken, Gemini og Binance.

Disse børser viser en karakteristisk tilstrømning og balancevækst gennem det meste af 2020 og 2021, hvilket afspejler en stigende dominans i møntbeholdningen. Binance og Gemini er de primære modtagere af denne kohorte. Siden frasalget i maj er saldi på tværs af denne børsgruppe blevet plateau og oplevet beskedne møntstrømme.

Den anden kohorte af valutabalancekarakteristika ses på tværs af Bitstamp, OKEx, Huobi og Coinbase. For denne kohorte har udstrømningen varet ved siden marts 2020 og er faktisk accelereret i de seneste uger.

Samlet set er nettobalancen på tværs af børser fortsat med at falde, da de indstrømninger, der blev observeret i maj, absorberes af markedet og flyttes til investorernes tegnebøger.

Bitcoin Miner Recovery og ThermoCap Model

I en fortsat visning af netværksresiliens er Bitcoin hash-rate steget igen i denne uge og nåede cirka 137 Exahash på en 7-dages MA-basis. I betragtning af det samlede fald fra det hidtidige højeste, der repræsenterede omkring halvdelen af hash-power-netværket, betyder denne ~52 % genopretning, at mindre end en fjerdedel af peak-hash-netværket forbliver offline.

Igennem 2020 og 2021 har minearbejdere vist en øget tendens til at HODLere en større andel af udvundne mønter end i tidligere markedscyklusser.

Efter en betydelig minearbejderdistribution, der fandt sted i januar-februar 2021, har minearbejdere akkumuleret 14,000 BTC i ubrugte møntbasebelønninger over en 6.5 måneders periode. Et moderat forbrug på omkring 1,360 BTC fandt sted i slutningen af august, men optrenden i minearbejdernes ubrugte forsyning ser ud til at være tilbage i spil.

Til sidst vil vi se på Thermocap, som er en grundlæggende værdiansættelsesmodel for Bitcoin, der repræsenterer det samlede sikkerhedsforbrug til dato. Det beregnes som den kumulative sum af alle blokbelønninger udbetalt til minearbejdere, værdisat i USD, på tidspunktet for blokproduktionen.

En anden måde at tænke på denne metrik på er, at den afspejler den kumulative værdi, der tilbydes af Bitcoin-protokollen som en belønning til minearbejdere. Det kan det som sådan også være betragtes som en øvre grænse for produktionsomkostningerne for alle cirkulerende BTC, forudsat at minearbejdere er rationelle profitmotiverede aktører. Hvis $1B i samlet blokbelønning tilbydes, kan vi forvente, at minearbejdere bruger og konkurrerer med en investering på op til $1B for at tjene denne belønning.

Thermocap ligger i øjeblikket på $30.3B, mens Bitcoins markedsværdi er på $900B. Hvis vi betragter termohætten som den 'maksimale samlede omkostning for BTC-produktion', handles Bitcoin i øjeblikket til et multiplum af 29.7x over produktionsomkostningerne. Dette er en præmie på 2,870 % i forhold til levetidens samlede omkostninger til minearbejdere!

Vi kan tage dette koncept et skridt videre ved at bruge Værktøj til arbejdsbord, at bygge Bitcoin s bloktilskudsmodel (oprindeligt udviklet af den nyeste tilføjelse til Glassnodes analytikerteam, @permabullnino).

Her beregner vi multipla på Thermocap (2x, 6x, 32x og 64x) for at afspejle en voksende pengepræmie af Bitcoin-netværket over dets samlede produktionsomkostninger. Vi kan se nogle interessante adfærd:

- Hver cyklus tilføjer den minimale monetære præmie ved slutningen af bjørnemarkederne. Den rå Thermocap (1x) fangede bjørnebunden fra 2011, 2x Thermocap fangede 2015-markedet, og 6x Thermocap gav support for 2018-19 og marts 2020.

- Bull-cykeltoppe har generelt toppet mellem 32x og 64x da markedet bliver overudvidet og overstiger produktionsomkostningerne med store multipler.

Til de nuværende priser afspejler topping-modellen af 64x Thermocap en Bitcoin markedsværdi på $1.94 billioner ($103k BTC-pris). Bitcoin handler i øjeblikket kun lidt under 32x Thermocap-modellen, som er placeret til $969B.

Endelig kan vi observere dette fænomen ved at tage forholdet mellem markedsværdien og Thermocap. Denne oscillator afspejler den skiftende størrelse af Bitcoins monetære præmie i forhold til dens samlede produktionsomkostninger.

Vi kan se den førnævnte støt stigende bundværdi eller 'minimum monetære præmie' nået ved de laveste niveauer af hver markedscyklus. Toppen af bullish markedscyklusser kan også ses toppe på relativt konsistente niveauer, der overstiger 32x Thermocap-modellen.

Produktopdateringer

Metrik og aktiver

Kilde: https://insights.glassnode.com/the-week-on-chain-week-38-2021/

- 000

- 2020

- 2021

- 8k

- Handling

- aktiv

- Alle

- analyse

- analytiker

- april

- omkring

- ATH

- AUGUST

- Baseline

- binance

- Bitcoin

- Bitcoin indehavere

- bitcoin markedskapital

- Bitcoin Price

- Bitfinex

- Bitstamp

- bittrex

- BTC

- btc pris

- bygge

- Bullish

- kapital

- fanget

- lave om

- kinesisk

- tættere

- Coin

- coinbase

- Mønter

- konsolidering

- fortsæt

- kredit

- Nuværende

- dag

- Efterspørgsel

- Derivater

- Tidligt

- udveksling

- Udvekslinger

- fund

- Fornavn

- flow

- Gemini

- Glassnode

- gruppe

- Dyrkning

- Vækst

- hash

- Høj

- HTTPS

- Huobi

- undersøge

- investering

- investor

- Investorer

- IT

- juli

- Kraken

- stor

- Leverage

- Marts

- march 2020

- Marked

- Market Cap

- Markeder

- minearbejdere

- model

- netto

- netværk

- OKEx

- ordrer

- ejer

- paradigme

- ydeevne

- Premium

- tryk

- pris

- produktion

- Profit

- Q1

- rally

- rækkevidde

- Raw

- Læsning

- opsving

- afkast

- Belønninger

- Risiko

- sikkerhed

- tilbringe

- udgifterne

- Spot

- påbegyndt

- tilskud

- forsyne

- support

- Understøttet

- tid

- top

- Traders

- Trading

- USD

- Værdiansættelse

- værdi

- værdiansættes

- Specifikation

- Volatilitet

- bind

- Punge

- uge

- WHO

- inden for

- værd