Den pseudonyme karakter af offentlige blockchains og letheden ved wallet-spam, spoofing og aktivblanding har gjort kreditvurdering til en af DeFis største udfordringer. Dette har forhindret DeFi-økosystemet i at udvikle modne usikrede udlånsprotokoller med forudsigelige afkast og forholdsvis lavere risiko, hvilket efterlader et massivt uudnyttet potentiale for et billion-dollarmarked at dukke op i form af on-chain kreditsystemer og usikrede lån.

Mens populære DeFi-udlånsprotokoller som Maker, COMP og AAVE har skabt bølger i nyhederne siden sidste år, viste en udlånsprotokol, der var gled under radaren for nyligt sig som en af de største vindere midt i kryptoblodbadet efter Kinas FUD i maj. . Dens token steg fra et kortsigtet lavpunkt på $0.1134 den 20. juli til et højdepunkt på $1.06 den 12. augustth på Binance, mens dens total-value-locked (TVL) steg fra 217 millioner dollars den 5. augustth til 1.16 milliarder dollars den 14. august.

Denne udlånsprotokol er TrueFi, en usikret DeFi-udlånsprotokol drevet af on-chain kreditscore. I denne artikel vil vi tage et dybtgående kig på TrueFi-protokollen og undersøge de fremtidige muligheder for centraliseret decentraliseret finansiering (CeDeFi) kredit og usikrede udlån.

Sideindhold 👉

Hvad er TrueFi?

TrueFi: Usikret udlån og on-chain kreditvurdering. Billede via TrueFi.io

Lanceret den 21st af november 2020 er TrueFi en usikret DeFi-udlån platform bygget på Ethereum platformen. I modsætning til Forbindelse , SPØGELSE, som begge er "overcollateralised" udlånsprotokoller, der kræver en større mængde sikkerhed for enhver låntager til at optage et lån, opnår TrueFi usikrede udlån ved at implementere et on-chain kreditvurderingssystem, der kombinerer både CeFi og DeFi elementer.

Inspireret til at fungere som en bro mellem traditionel og decentral finansiering, er TrueFis mål at sætte industristandarden for markedsdrevne, automatiserede DeFi-kreditvurderings- og udlånstjenester med sit on-chain kreditsystem. Holdets vision er at bringe flere finansielle investeringsmuligheder af høj kvalitet til offentligheden gennem blockchain, svarende til hvordan information af høj kvalitet leveres offentligt af internettet.

Selvom TrueFi ikke er den eneste protokol til at tilbyde usikrede udlånsprodukter, er det en af de tidligste brugere af on-chain kreditvurdering til at løse kreditværdighedsproblemer i DeFi-lån. Denne kreditvurderingsmodel styres af indehavere af TRU-tokenet, som bruges til at stemme for låntagers onboarding og lånegodkendelse gennem staking.

Kreditvurdering og lån uden sikkerhed kunne åbne DeFi for flere muligheder i den traditionelle finansbranche.

TrueFi blev oprindeligt finansieret i 2018 af det samme firma bag TUSD stablecoin, TrustToken, gennem SAFT-tokensalg til VC-institutioner og akkrediterede CoinList-investorer til priser mellem $0.08 og $0.12, hvilket hæver op mod $31 mio. Den nylige stigning i prisen på TRU blev efterfulgt af en finansieringsrunde på $12.5 mio. ledet af fremtrædende investeringsselskaber som a16z, BlockTower og Alameda Research den 5. augustth, 2021. Finansieringsrunden blev gennemført gennem token-køb af institutionerne, med en etårig låst periode og daglig optjening.

Ved lanceringen understøttede TrueFi V1 oprindeligt kun TUSD stablecoin i sin udlånspulje med institutionelle investorer som eneste kundegruppe. TrueFi V1 formåede at tiltrække højprofilerede institutionelle låntagere såsom Alameda Research, Wintermute Trading, Grapefruit Trading og Invictus Capital, der lånte $57.5 millioner i usikrede lån og genererede over $500,000 i renter til TUSD-udlånspuljeudbydere.

TrueFi understøtter i øjeblikket USDT, USDC og TUSD.

I juni 2021 har TrueFi udvidet sin platform til at understøtte tre forskellige ERC-20 stablecoin-aktiver: TUSD, USDCog USDT. Holdet har planer om at tilføje yderligere support til ikke-stablecoin ERC-20 kryptovalutaer inden udgangen af 2021. I skrivende stund opretholder TrueFi i øjeblikket ~1 milliard $ TVL, med nul standardværdier siden lanceringen.

TrueFi følger en "progressiv decentralisering” filosofi ved gradvist at distribuere TRU for at tilskynde til aktivt og ansvarligt samfundsbidrag på en tilstrækkelig decentral måde. Efterhånden som protokollen modnes og produkterne udvikler sig fuldt ud, planlægges TrueFi at bevæge sig mod større decentralisering på lang sigt, hvor TrustToken-teamet gradvist distribuerer større autoritet og ansvar til samfundet.

Hvordan virker TrueFi?

TrueFi-protokollen består af udlånspuljer, en likviditetsminedrift gård, og TRU-indsatspuljen. Likviditetsudbydere deponerer aktiver i udlånspuljerne for at tjene renter, mens TRU-aktører er ansvarlige for låntagers onboarding, lånegodkendelse og styring til gengæld for en høj indsats APY og ekstra stemmebelønninger. Når en hvidlistet låntager anmoder om et lån, tager TRU stakers ansvaret for at vurdere lånet. De bærer også den primære risiko for protokollen, da i tilfælde af en misligholdelse vil deres satsede TRU blive skåret ned af protokollen for at godtgøre tab i udlånspuljen. På denne måde uddelegerer TrueFi både ansvar og risici fra usikrede udlån til dets ledelsesfællesskab, som er incitamenteret til at skabe den bedste kreditmodel for protokollen for at maksimere deres indsatsafkast og samtidig give tilstrækkelig forsikring til, at udlånspuljerne kan fortsætte med at tiltrække nye deltagere.

TrueFi udlånsproces. Billede via TrueFi.io

TrustToken-teamet fungerer i øjeblikket som en semi-centraliseret udøvende myndighed, der er ansvarlig for KYC-godkendelse, protokoludvikling, forretnings- og marketingoperationer og organisering af samfundsstyring. I tilfælde af en misligholdelse er TrustToken-teamet også i øjeblikket ansvarligt for juridiske inddrivelsesprocedurer. Dette gør i øjeblikket TrueFi mere centraliseret end mange andre DeFi-udlånsplatforme på markedet, da protokollen stadig er i "inkubationsfasen" af progressiv decentralisering. TrueFis samfundsstyring udføres på TrueFi-fora og Discord-server med både Snapshot og direkte on-chain-afstemning.

I modsætning til sikrede DeFi-udlånsprotokoller, der lettere kan bevare låntagers pseudonymitet, er TrueFi-lånere forpligtet til at gennemgå strenge KYC/AML-procedurer og underskrive juridisk håndhævede kontrakter med TrustToken-teamet, før de kan sende en anmodning om låner-onboarding. Det betyder, at låntagere skal beslutte en afvejning mellem pseudonymitet og lån uden sikkerhed. Låntagere er i øjeblikket begrænset til verificerede institutioner, med planer om at udvide kundebasen gennem TrueFis automatiserede kreditvurderingssystem.

Indtil videre tilbyder TrueFi kun tidsbegrænsede lån og renter. Med udgivelsen af TrueFi-kreditmodellen i V3 vil renterne for hvert lån automatisk blive beregnet baseret på puljeudnyttelse og en TrueFi-kreditværdighedsscore fra 0 til 255 for hver låntager. Dette vil blive brugt til at implementere fleksible lån med variabel rente i den fremtidige V4-udgivelse for at understøtte kreditlinjer, der muliggør individuelt tilpassede åbne lån og variable rentesatser ved at integrere off-chain data til automatiserede on-chain kreditvurderingsprocesser.

I sammenligning med almindelige udlånsprotokoller som SPØGELSE, hvad TrueFi i øjeblikket mangler i likviditet, decentralisering og privatliv afbødes gennem sikkerhed, ansvarlighed og gennemsigtighed. Dette giver TrueFi en fordel med hensyn til integration med ældre finansielle institutioner og regulerende myndigheder, men kommer på bekostning af mindre decentralisering og begrænset privatliv for låntagere på kort til mellemlang sigt.

Likviditetsudbydere

Likviditetsudbydere (LP'er) bidrager stablecoins såsom TUSD ind i TrueFi-udlånspuljerne, der tjener renter fra låntagere i det oprindelige aktiv. Inaktive aktiver i udlånspuljen deponeres i Curve for øget afkast. Medmindre TrueFi modtager en låneanmodning til en højere rente end eksisterende DeFi stablecoin-udbytter som f.eks. Curve, vil ledige aktiver ikke blive flyttet ind i udlånspuljen fra DeFi-protokollerne. Dette sikrer et minimum af APY baseret på de højeste udbytter fra partnering af DeFi-udbytteprotokoller.

LP'er vil modtage omsættelige ERC-20-tokens som IOU'er kaldet LP-tokens til at deponere aktiver til udlånspuljer (med "tf"-præfikset). LP-tokens repræsenterer en LP's procentvise andel af en udlånspulje og vil i første omgang have en 1:1-tilknytning til det underliggende aktiv, før eventuelle lån blev behandlet af udlånspuljen. Hver udlånspulje vil have sit eget LP-token, og LP'er kan deltage i flere udlånspuljer på samme tid.

Likviditetsudbydere indskyder midler i udlånspuljerne.

Efterhånden som lån tilbagebetales med renter til en udlånspulje, udvides nutidsværdien af udlånspuljen, hvilket øger værdien af dens LP-token. Enhver LP, der går ind i puljen bagefter, vil modtage LP-tokens til deres nuværende værdi, og så længe puljen fortsætter med at tjene renter uden misligholdelse, vil værdien af dens LP-tokens fortsætte med at stige.

LP'er kan indsætte deres LP-tokens i Liquidity Gauge-farmen for at tjene TRU, som distribuerer TRU til hver udlånspulje baseret på fællesskabsstyring. Farmen fungerer som en incitament-booster for at tilskynde LP'er til at forlade deres indskud, mens de distribuerer TRU til samfundet. LP'er kan derefter vælge at sætte deres TRU-belønninger fra gården ind i TRU-indsatspuljen for at få flere TRU-afkast.

LP'er kan satse deres LP-tokens for at tjene TRU-belønninger i farmen oven i lånerenter og CRV-belønninger. Billede via TrueFi.io

I alt kan LP'er modtage tre forskellige typer afkast ved at give likviditet til udlånspuljen: udlånspuljers afkast (renter + CRV-belønninger), TRU-belønninger fra Liquidity Gauge-farmen og potentielt flere TRU fra at sætte disse belønninger ind i TRU-indsatspuljen . Belønninger uddeles på timebasis og kan spores i TrueFi skatkammer.

I den nuværende version af TrueFi skal deltagerne manuelt kræve og genindsætte deres belønninger for renters rente i hver pool/farm, hvilket kræver to separate transaktioner på Ethereum blockchain. Medmindre man besidder en usædvanlig stor indsats, kan det således være klogt at justere frekvensen af belønningskrav og genindsats i henhold til APY for optimal renters rente i den nuværende TrueFi-version, da gasgebyrer kan opveje kortsigtede afkast fra mindre indsatser, før processen automatiseres.

LP'er kan forlade udlånspuljerne når som helst og kan vælge mellem at indløse deres LP-tokens for deres andel af alle aktiver i udlånspuljen, som inkluderer lånetokens, originale underliggende aktiver og altcoins (såsom CRV fra Curve-puljen) eller bruge liquid exit-funktion, som gør det muligt at indløse LP-tokens direkte for det underliggende aktiv. Liquid exit behandles mod et gebyr ved at udnytte udlånspuljen direkte som likviditetsgiver. Dette gebyr fordeles derefter på alle resterende LP'er i udlånspuljen.

Liquid exit behandles mod et gebyr, som fordeles forholdsmæssigt til resterende LP'er i puljen. Billede via TrueFi.io

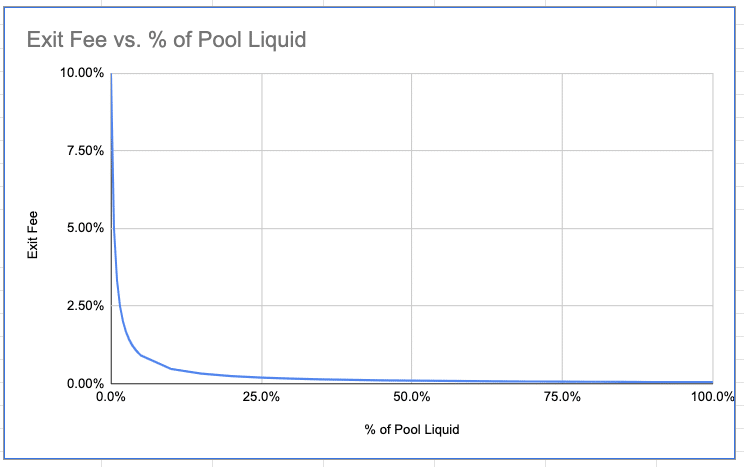

Det likvide exitgebyr vil være omvendt proportionalt med den procentdel af uudnyttede aktiver, der er tilbage i udlånspuljen, med et teoretisk maksimalt exitgebyr på 10 % ved 0 % af puljelikviditeten og minimum 0.05 % ved 100 % af puljelikviditeten, som vist nedenfor. Likvid exit vil dog ikke være tilgængelig, hvis der ikke er likvide aktiver i puljen, og der ikke er indsat likvid exit i Curve, eller hvis puljen bliver nødt til at likvidere positioner i Curve med et tab på over 10 basispoint.

Kurve for flydende exitgebyr. Billede via TrueFi.io

låntagning

På nuværende tidspunkt er TrueFi-lånere begrænset til institutionelle enheder, der er indbygget gennem en streng KYC/AML-proces og en juridisk håndhæver kontrakt med TrustToken. Alle tvister relateret til lån vil blive afgjort via bindende voldgiftslovgivning i Californien, og alle låntagere i jurisdiktioner, hvor håndhævelse af kontraktvilkårene er umulige, afvises til onboarding.

Når de juridiske kontrakter er underskrevet, vil detaljerede oplysninger om låntagerne blive offentliggjort i TrueFi-forvaltningsforaene som nye låntagers onboarding-anmodninger. Anmodningen om onboarding af låntager skal klart angive organisationens baggrund, historik, juridiske og økonomiske status samt lånemål. Hvis en ny låneranmodning godkendes gennem on-chain community-afstemning af TRU-aktører, kan låntageren derefter fortsætte med at anmode om lån efter at have angivet en hvidlistet tegnebogsadresse.

TrueFi kræver streng KYC/AML-gennemsigtighed og juridiske kontrakter fra sine låntagere.

TrueFis on-chain kreditvurderingssystem tillader i øjeblikket delvist privatliv for låntagere. Låntagere kan vælge at tilbageholde enhver offentlig identitetsinformation til regeringsfællesskabet for onboarding og låneanmodninger til en lille rentepræmie, men de er forpligtet til at gennemgå de samme KYC/AML-processer af TrustToken-teamet. KYC/AML-oplysninger for hver privat låntager opbevares udelukkende af TrustToken-teamet og vil kun blive afsløret offentligt, hvis låntageren misligholder.

Låntagere på TrueFi-platformen får udstedt lånetokens, der repræsenterer summen af deres hovedstol plus renter for låneperioden. Når et lån er godkendt, udstedes lånepoletter i TrueFi-udlånspuljen med låntagers tegnebogsadresse, og hovedstolen sendes til låntagers adresse.

Lånetokens er unikke, ikke-omsættelige ERC-20-tokens, der sporer nutidsværdien af hvert lån, de repræsenterer også udnyttelsesgraden for hver udlånspulje. Fordi lånepoletter altid repræsenterer summen af hovedstol plus renter, diskonteres deres mintværdi pr. token i udlånspuljen altid. Ved at bruge TrueFi's eksempel, når et lån (hovedstol = 1,000,000 TUSD, løbetid = 30 dage, ÅOP = 12%) er godkendt, (1,000,000 + 1,000,000 x 12% x 30/365) ville 1,009,863.013 blive udlånt.

Efterhånden som lånet udløber, stiger værdien af lånepoletterne gradvist og når 1:1 ved slutningen af løbetiden i overensstemmelse med renten. Lånemærkerne vil derefter blive brændt og erstattet med det underliggende aktiv, når låntageren har tilbagebetalt lånet.

Beregning af lånets tokenværdi for et 1-dages tidsbegrænset lån på 30 million USD i hovedstol til 12 % APY. Billede via TrueFi.io

Lånetokens er i øjeblikket ikke-omsættelige, men de er planlagt til at blive handlet efter progressiv decentralisering for at udvide TrueFi til en udlånsprotokol på tværs af platforme. Dette vil åbne op for nye muligheder såsom sekundære lånemarkeder og lånetokensikkerheder på tværs af andre platforme, men det vil komme med regulatoriske hindringer.

Lånegodkendelse

Når et lån anmodes af en låntager, oprettes en on-chain-afstemning, hvor TRU-aktører skal stemme med deres satsede TRU-tokens (stkTRU). Hver stkTRU svarer til én stemme. Vælgerne skal stemme enten JA eller NEJ ud fra deres egen vurdering af sandsynligheden for misligholdelse for hvert lån. Vælgere kan ændre deres stemmer et vilkårligt antal gange, før lånet godkendes eller annulleres af låntageren, og der vil ikke blive pålagt nogen straf, hvis en deltager nægter at stemme.

TRU-aktører skal godkende lån ved at stemme med stkTRU. Billede via Youtube

For at en stemme bliver godkendt, skal den have mindst 15 millioner stemmer, og mindst 80 % af stemmerne skal være JA. Afstemningsvinduet vil være åbent i minimum to dage, som kan forlænges, hvis de to minimumskriterier ikke er opfyldt efter denne periode. Ellers kan låntager genforhandle eller trække sin anmodning tilbage.

stkTRU-tokens i hver tegnebog er ikke låst under afstemningsprocessen. Således kan de samme tokens bruges til at stemme for flere låneansøgninger af hver TRU-aktør. Det er dog kun poletter, der er blevet satset før en låneansøgning oprettes, der kan bruges til at stemme på ansøgningen. Dette er for at forhindre opportunistisk indsats og manipulerende afstemning, når en låneansøgning allerede er registreret.

Låntagere med høj kreditscore kan opskalere deres lån hurtigere efter vellykket tilbagebetaling af alle tidligere lån. Dette vil afhænge af låntagers økonomiske historie, tilbagebetalingsrekord og KYC/AML-informationsdetaljer, med skaleringsparametre udelukkende styret gennem fællesskabsstemmer. I modsætning til retningen taget af andre DeFi-låneprotokoller, håber TrueFi at opnå maksimal stabilitet og minimal risiko ved at fastholde store institutionelle låntagere med minimal kreditrisiko på lang sigt.

TRU-indsats og usikret udlån

TrueFis usikrede udlån er sikret af TRU-indsatspuljen. Governance-deltagere skal satse deres TRU til gengæld for omsættelige stkTRU-tokens for at stemme på låntagers onboarding-ansøgninger og låneanmodninger. TRU-tokens, der er låst i indsatspuljen, bruges til at dække udlånspuljen som sikkerhed, og fungerer effektivt som protokollens "forsikring". I tilfælde af en misligholdelse kan stakers skæres op til 10 % af deres satsede TRU for at refundere tab i udlånspuljen. For at mindske denne risiko tilskyndes TRU-aktører til at træffe de bedste lånebeslutninger i både dem selv og likviditetsudbydernes interesse.

TrueFi uddelegerer både kreditvurderingsansvar og sikkerhedsstillelse til TRU-aktører.

TRU-spillere tjener en dynamisk justeret APY baseret på procentdelen af TRU-tokens i omløb, som er satset i protokollen. Incitamentspuljen uddeler 125,000 TRU forholdsmæssigt til alle aktører hver dag (med forbehold for ændringer i fællesskabsstyringen). Dette betyder, at indsatsen APY falder, efterhånden som mere TRU satses i puljen uanset prishandlingen af TRU selv (og omvendt). Unstaking TRU kommer med en 14-dages nedkøling, og genindsats af enhver TRU under nedkølingen vil nulstille timeren. Når nedkølingen er overstået, vil spillere have et 48-timers tidsvindue til at udsætte deres TRU, ellers vil deres tokens blive genindsat i protokollen, når vinduet er forbi.

Hvordan SAFU er usikret udlån?

TrueFi bruger en SAFU (Secure Asset Fund for Users) smart kontrakt til at dække udlånspuljen og udføre slashing- og refusionsfunktioner. SAFU har sin egen pulje, der fungerer som en buffer og likvidator for indsatspuljen og udlånspuljerne, den er oprindeligt finansieret af TrueFi-teamet med 10 % af virksomhedens oprindelige token-oplåsning (~5 millioner TRU).

I tilfælde af misligholdelse vil udlånspuljen overføre alle misligholdte lånetokens til SAFU-kontrakten til gengæld for den fulde værdi af disse aktiver i TRU (hovedstol + renter). SAFU-fonden vil derefter skære op til 10 % af TRU fra indsatspuljen for at dække tabene i udlånspuljen. Hvis SAFU-fonden og skåret TRU er utilstrækkelige til at dække tab fra en misligholdelse, vil "deficiency claim tokens", der repræsenterer de udækkede midler, blive udstedt af SAFU til udlånspuljen. Standardbegivenheden vil blive annonceret offentligt, og alle privatlivsmuligheder for den skyldige låntager vil blive tilbagekaldt. Bagefter vil TrustTokens juridiske team indlede den juridiske inddrivelsesprocessen med den misligholdte institution.

TrueFi-standard- og gendannelsesproces. Billede via TrueFi.io

Hvis midlerne inddrives gennem den juridiske proces, vil de blive brugt til at købe de underliggende aktiver repræsenteret af de misligholdte lånepoletter og returneret til udlånspuljen, mens eventuelle overskydende midler tilbage efter tilbagebetalingskøbet beholdes af SAFU-kontrakten. Hvis den juridiske proces ikke er i stand til fuldt ud at inddrive de tabte midler, vil de resterende "deficiency claim tokens" udstedt til udlånspuljen blive brændt. Dette vil realisere tabene og reducere den samlede værdi af udlånspuljen, hvilket reducerer værdien af dens LP-token.

Afstemningsincitamenter

For at tilskynde til stemmedeltagelse belønnes en lille mængde TRU til vælgerne og vil straks kunne kræves, når hvert lån er godkendt. Det samlede beløb for TRU-stemmebelønninger vil blive beregnet baseret på den samlede rente, der genereres af hvert lån. Denne belønning vil blive trukket fra incitamentspuljen, proportionalt fordelt til vælgerne baseret på procentdelen af deres stemmer blandt de samlede stemmer modtaget for hvert lån.

Ud over stemmebelønninger belønnes TRU stakers også protokolgebyrerne fra hvert godkendt lån, svarende til 10 % af den samlede rente fra hvert lån. Dette protokolgebyr vil blive betalt i form af LP-tokens, når hvert lån er blevet tilbagebetalt. Dette afskrækker "flash-afstemning" i situationer, hvor store aktører, for at undgå misligholdelsesrisici, straks anmoder om tilbagetrækning af deres TRU efter at have modtaget stemmebelønninger, når store mængder lån er godkendt inden for en meget kort tidsramme.

Da låneafstemning også kræver et lille Ethereum-gasgebyr, kan mindre aktører potentielt blive afskåret fra at stemme på lån med lille hovedstol og korte løbetider, hvis gasgebyrer opvejer stemmebelønningen. Dette kunne modvirke decentralisering af forvaltningen på kort sigt på grund af større interessenter, der drager mere fordel af hyppige afstemninger, krav om belønning og genindsats på grund af gasgebyrbarrierer.

For at overvinde denne gasgebyrbarriere vil protokollen i sidste ende fjerne det gamle afstemningssystem helt ved at indføre en ny styringsmekanisme, men dette vil sandsynligvis komme efter det automatiserede kreditvurderingssystem, da den eksisterende afstemningsstruktur stadig er nødvendig for at bevare fællesskabets autonomi og distribution interessentansvar.

TRU-tokenet

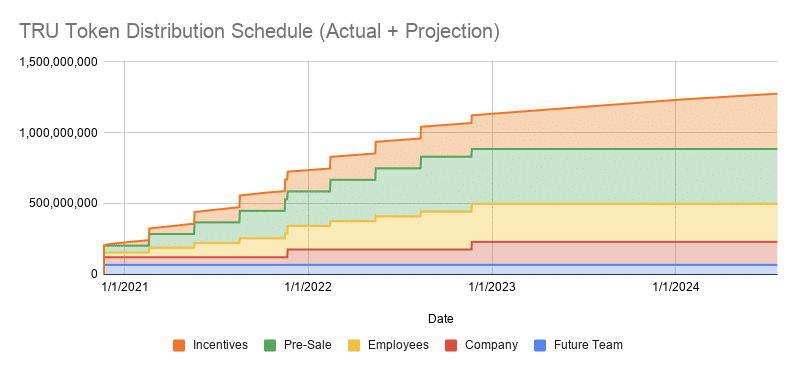

TRU har en maksimal forsyning på 1.45 milliarder tokens fordelt som nedenfor:

- Fællesskabsincitamenter: 39 % (565,500,000 TRU)

- Tokensalg: 26.75 % (387,917,402 TRU)

- Team: 18.5 % (268,250,000 TRU),

- Virksomhed: 11.25 % (163,082,598 TRU)

- Fremtidigt team: 4.5 % (65,250,000 TRU)

TRU-distribution, bemærk, at de resterende 2% af private salgspoletter blev tildelt virksomheden. Billede via TrueFi.io

Både tokens fra tokensalg og TrueFi-teamet er låst i to år, med kvartalsvise oplåsninger i november, februar, maj og august fra den 21. novemberst2020 til 13. augustth, 2022, der hver injicerer yderligere 82,052,175 TRU på markedet (33,562,500 fra team + 48,489,675 fra token-salg).

En tredjedel af TrustToken-virksomhedens tokens vil blive låst op i starten, mens de resterende to tredjedele af virksomhedens tokens låses op i henholdsvis november 2021 og 2022. Dette vil yderligere injicere yderligere 54,360,866 tokens pr. oplåsning.

Forventet token-emissionsplan. Billede via TrueFi.io

TrueFi-teamet har aktivt brændt TRU-tokens fra den første virksomhedsoplåsning, med cirka 8 millioner TRU-tokens brændt i skrivende stund, mens yderligere 20 % af virksomhedens tokens blev allokeret til en fællesskabskasse og SAFU-fond. Endelig blev 35 % af tokens fra den første virksomhedsoplåsning leveret til AMM'er som likviditet.

Alle TRU-token-distributioner opdateres regelmæssigt, med en finansforvaltningsrapport, der er revideret af Armanino, der beskriver virksomhedens token-adresser og aktivfordeling.

I alt ~410 millioner TRU-tokens er i omløb som hentet fra TrueFi skatkammer den 25. august 2021.

TrueFi-teamet

TrueFi-teamet er en del af TrustToken, som først lancerede TUSD stablecoin i 2017. Det San Francisco-baserede selskab ledes i øjeblikket af CEO og medstifter Rafael Cosman. TrustToken blev etableret omkring principperne om gennemsigtighed og lovlig overholdelse, holdets oprindelige mål var at bygge en stablecoin, som de ville bruge og stole på sig selv. Dette kulminerede i True USD stablecoin, som involverede brugen af flere spærrede konti, regelmæssige attester og strenge KYC/AML-procedurer for alle kunder, der prægede eller indløste stablecoinen. TrueFi fungerer som et uafhængigt produkt fra True Currencies, som nu tilbydes i TUSD, TGBP, TAUD, TCAD og THKD.

Rafael Cosman, CEO og medstifter af TrustToken. Billede via Twitter

TrueFis administrerende direktør, Rafael Cosman, er uddannet Stanford-datamatiker med en baggrund i maskinlæring. Før Cosman trådte ind i kryptosfæren, arbejdede Cosman som maskinlæringsingeniør for virksomheder som Google og var medstifter af nonprofit-uddannelsesorganisationen StreetCode Academy, som er dedikeret til at levere teknisk uddannelse til marginaliserede unge.

Interessant nok var Cosman også medforfatter til et offentliggjort akademisk papir om strategi-modstand i afstemningsregler (tilgængelig link.), og har endda patent på en computerbaseret kriminalitetsrisikoprognosesystem! I betragtning af, at formålet med TrueFi er at skabe en samfundsstyret, fuldt automatiseret on-chain kreditvurderingsmodel for usikrede DeFi-lån, giver Cosmans baggrund en overbevisende argumentation for platformens sandsynlighed for succes.

Nedenfor er en ufuldstændig liste over lederteamet og de mest aktive teammedlemmer i TrueFi-fællesskabet:

- Rafael Cosman – CEO og medstifter

- Alex de Lorraine – COO & Sr. Direktør, økonomi

- Tom Shields – bestyrelsesformand

- Michael Gasiorek – Head of Growth

- Ryan Rodenbaugh – Strategisk leder

- Roshan Dharia – chef for kredit- og virksomhedsudvikling

- Matt Kielczewski – Marketingansvarlig

- Tyler Wallace – Analytics

- Ada Wu – Marketing (kinesisk)

TrustToken lister i øjeblikket i alt 41 medlemmer på sin hjemmeside med ingeniører, juridiske eksperter, compliance officerer og marketingprofessionelle osv. ansat på tværs af Nordamerika, Europa og Asien.

køreplan

TrueFis køreplan følger et lignende mønster med sin token-oplåsningsplan, da det er logisk at møde øget token-cirkulation med forbedret nytte for hver fase af protokollen for at understøtte en afbalanceret og bæredygtig udvikling.

TrueFi køreplan for V4. Billede via TrueFi.io

Med lanceringen af SAFU- og Liquidity Gauge-farmen i V4 er TrueFis næste mål at lancere flere on-chain-styringsfunktioner og forbedre tokenomics- og rentemodellen for bedre at understøtte kreditlinjer, der er planlagt i slutningen af 2021. Enkelte låntagerpuljer, kreditovervågning og on-chain automatisering vil blive introduceret i 2022, og yderligere planer vil blive annonceret. Holdet vil søge at reducere eller fjerne gasgebyrer for afstemning, belønningskrav og indsats enten gennem Layer-2-integration eller indførelse af nye styringsmekanismer, og token-emissioner vil gradvist falde, efterhånden som protokollen overgår til en stabil gebyrbaseret struktur.

De vigtigste funktioner i TrueFi er sat til at blive materialiseret inden udgangen af 2022, efter den sidste token-oplåsning, med progressiv decentralisering, der går ind i sine sidste faser, efter at den komplette automatiserede kreditmodel er frigivet. TrueFi-teammedlemmer vil fortsætte med at deltage som medlemmer af fællesskabet, når den udøvende myndighed er uddelegeret til fællesskabet. Mens protokollen har oplevet forsinkelser i fortiden på grund af forskellige problemer såsom koderevision og overholdelseshindringer, har TrueFi formået at levere sine løfter for alle tidligere køreplansmål.

Udfordringer

Selvom TrueFis kreditmodel lyder meget lovende og potentielt ændrende for DeFi, vil dens største udfordringer komme fra at opbygge et stærkt fællesskab for off-chain kreditvurdering, on-chain dataintegration og juridiske procedurer. For at undgå overdreven afhængighed af centraliseret ældre infrastruktur, vil TrueFi have brug for et stærkt fællesskab af ansvarlige og kompetente kreditvurderingseksperter, udviklere og juridiske eksperter organiseret på en tilstrækkelig decentral måde. Det bliver også nødt til at etablere en stabil gebyrstruktur for at understøtte et aktivt fællesskab for at minimere frikørsel, når protokollens produkter bliver modne nok til decentral drift.

Et stærkt, ansvarligt og kompetent fællesskab er altid rygraden i DeFi. TrueFis standardbeskyttelse gennem TRU-indsats er i øjeblikket meget volatil på grund af prisudsving fra tokens lille markedsværdi. Dette betyder i øjeblikket, at protokollens stærkeste underliggende sikkerhed faktisk kommer fra TrueFi-teamets KYC/AML-procedurer og juridiske håndhævelsesbeføjelser. Ud over den faldende TRU-prisvolatilitet bliver TrueFi derfor sandsynligvis nødt til at fortsætte med at stole på en juridisk udøvende enhed til håndhævelse af lånekontrakter, før dens kreditmodel nøjagtigt kan inkorporere usikkerhedsrisici.

Ellers, hvis protokollen ikke er i stand til at koordinere effektive juridiske handlinger, når holdet overfører juridisk myndighed til fællesskabet, kan individuel risikoaversion let tilsidesætte kollektive interesser i tilfælde af en alvorlig misligholdelse, hvilket får mindre engagerede fællesskabsmedlemmer til hurtigt at opgive protokollen. Dette er især tilfældet, hvis ingen enhed besidder en stor nok aktiepost til at berettige indledning af dyre juridiske procedurer på vegne af DAO, da detailaktører og LP'er naturligvis vil foretrække at køre frit passivt, så længe APY'en forbliver attraktiv og exitomkostninger forblive lav.

Rygraden i DeFi er altid et stærkt, ansvarligt og kompetent fællesskab.

Ideelt set burde TrueFis endelige kreditmodel være i stand til at minimere behovet for retshåndhævelse ved at give nøjagtige kreditforudsigelser til at beregne stabile risiko-belønningsforhold for hver låntager, udlånspulje og dens deltagere. Dette vil kræve tilstrækkelig statistisk magt til at give tilstrækkelig fejltolerance til at skabe en ny incitamentligevægt baseret på den gennemsigtighed, som kreditmodellen alene giver. På grund af den hurtigere hastighed, hvormed information bevæger sig på blockchain-netværket, vil TrueFis kreditmodel skulle give nøjagtige kreditopdateringer i realtid ved at integrere både on-chain og off-chain data, som kan være ekstremt vanskelige at automatisere uden stor afhængighed af centraliserede kreditdatabaser fra i dag.

Konklusion

TrueFi har til formål at løse problemet med kreditværdighed for usikrede udlån i DeFi ved at skabe en automatiseret kreditvurderingsmodel, der integrerer både on-chain og off-chain data. Siden lanceringen i slutningen af 2020 er det lykkedes TrueFi at opnå en stabil vækst, samtidig med at det tiltrak højprofilerede investorer som a16z og Alameda Research, og rejste i alt ~$44 mio. i både offentlig og VC-finansiering fra token-salg fra 2018 og 2021 under udlån ud over $500 mio. i stablecoins til verificerede kunder.

Mens TrueFis automatiserede kreditmodel stadig er i sine tidlige stadier, har protokollen allerede etableret et aktivt fællesskab på sine fora og discord-server, mens den hurtigt udvider sin udlånspulje og kundebase med nul misligholdelser siden starten. Det finansielle koncept "kredit", som oprindeligt blev introduceret af virksomheder og centralbanker, vil altid være udfordrende at forene med principperne om decentralisering og tillidsløs konsensus, mens traditionel finansiering vil fortsætte med at eksistere, så længe efterspørgslen efter betroede formidlere eksisterer

Gabet mellem CeFi og DeFi er kun begyndt at lukke. Det kan tage lang tid, før vi finder ud af, om TrueFis kreditmodel virkelig kunne lykkes i den nye DeFi-økonomi ved at erobre tilstrækkelige markedsandele og samtidig tjene nok tillid fra DeFi-fællesskabet. Men TrueFis bestræbelser kan potentielt give anledning til nye incitamentstrukturer, der bedre kan tilpasse sig de "hårde" problemer mellem CeFi og DeFi.

I sidste ende kunne TrueFi's styrings- og kreditmodel meget vel blive en del af et spirende "CeDefi"-paradigme gennem sin semi-decentraliserede filosofi midt i et stigende verdensomspændende regulatorisk pres. Det er trods alt svært at bygge en bro uden samarbejde fra begge sider af floden.

Ansvarsfraskrivelse: Dette er skribentens meninger og bør ikke betragtes som investeringsrådgivning. Læsere bør lave deres egen research.

- &

- 000

- 100

- 11

- 2020

- 2021

- a16z

- spøgelse

- Handling

- aktiv

- Yderligere

- rådgivning

- Alameda

- ALAMEDA FORSKNING

- Alle

- tillade

- Altcoins

- amerika

- blandt

- annoncerede

- Anvendelse

- applikationer

- omkring

- artikel

- asia

- aktiv

- Aktiver

- AUGUST

- myndighed

- Automatiseret

- Automation

- avatar

- Banker

- barrierer

- BEDSTE

- Største

- Billion

- binance

- blockchain

- låntagning

- BRIDGE

- bygge

- Bygning

- virksomhed

- california

- kapital

- CEFI

- Centralbanker

- Direktør

- formand

- lave om

- kinesisk

- Medstifter

- kode

- CoinBureau

- samfund

- Virksomheder

- selskab

- Compliance

- Forbindelse

- Datalogi

- Konsensus

- indhold

- fortsæt

- fortsætter

- kontrakt

- kontrakter

- kurre

- Selskaber

- Omkostninger

- Oprettelse af

- kredit

- Kriminalitet

- cross-platform

- CRV

- krypto

- cryptocurrencies

- valutaer

- Nuværende

- skøger

- Kunder

- DAO

- data

- dataintegration

- databaser

- dag

- decentralisering

- decentral

- Decentraliseret finansiering

- Defi

- DeFi-udlånsprotokol

- forsinkelser

- Efterspørgsel

- detail

- udvikle

- udviklere

- Udvikling

- Direktør

- disharmoni

- Tidligt

- økonomi

- økosystem

- Edge

- Uddannelse

- Effektiv

- Emissioner

- ingeniør

- Ingeniører

- Går ind i

- ERC-20

- spærret

- etc.

- ethereum

- Ethereum blockchain

- Ethereum gas

- Europa

- begivenhed

- udveksling

- udøvende

- Udgang

- Udvid

- ekspanderende

- udvider

- eksperter

- gård

- Funktionalitet

- Gebyrer

- Endelig

- finansiere

- finansielle

- Finansielle institutioner

- Fornavn

- formular

- FUD

- fuld

- funktion

- fond

- finansierede

- finansiering

- Finansieringsrunde

- fonde

- fremtiden

- kløft

- GAS

- gas gebyrer

- regeringsførelse

- eksamen

- gruppe

- Vækst

- hoved

- Høj

- historie

- Hvordan

- HTTPS

- kæmpe

- Hurdles

- Identity

- billede

- Forøg

- industrien

- oplysninger

- Infrastruktur

- Institution

- Institutionel

- Institutionelle investorer

- institutioner

- forsikring

- integration

- interesse

- Renter

- Internet

- investering

- Investorer

- involverede

- spørgsmål

- IT

- juli

- KYC

- stor

- lancere

- Love

- Leadership" (virkelig menneskelig ledelse)

- læring

- Led

- Politikker

- Sagsanlæg

- udlån

- Limited

- Flydende

- Likviditet

- Liste

- Lister

- lån

- Lån

- Lang

- LP

- lp'er

- machine learning

- Mainstream

- større

- maker

- Making

- Marked

- Market Cap

- Marketing

- Markeder

- medium

- Medlemmer

- million

- model

- overvågning

- bevæge sig

- netto

- netværk

- nyheder

- nonprofit

- Nord

- nordamerika

- tilbyde

- Tilbud

- onboarding

- åbent

- Produktion

- Udtalelser

- Muligheder

- Indstillinger

- Andet

- Papir

- paradigme

- patent

- Mønster

- filosofi

- perron

- Platforme

- pool

- Pools

- Populær

- magt

- Forudsigelser

- Premium

- præsentere

- tryk

- pris

- Main

- Beskyttelse af personlige oplysninger

- private

- Produkt

- Produkter

- professionelle partnere

- beskyttelse

- offentlige

- køb

- indkøb

- radar

- priser

- læsere

- realtid

- Recover

- opsving

- reducere

- afhængighed

- indberette

- forskning

- detail

- afkast

- gennemgå

- Belønninger

- Risiko

- regler

- Kør

- salg

- salg

- San

- skalering

- Videnskab

- sekundær

- sikkerhed

- Semi

- Tjenester

- sæt

- Del

- Kort

- skåret ned

- lille

- Smart

- smart kontrakt

- Snapshot

- SOLVE

- hastighed

- Stabilitet

- stablecoin

- Stablecoins

- Stage

- spil

- satset

- Afsætning

- Stanford

- Tilstand

- Status

- Strategi

- succes

- vellykket

- forsyne

- support

- Understøttet

- Understøtter

- bølge

- bæredygtig

- systemet

- Systemer

- tech

- Fremtiden

- tid

- token

- token salg

- tokennomics

- Tokens

- tolerance

- top

- spor

- Trading

- traditionel finans

- Transaktioner

- Gennemsigtighed

- statskassen

- Stol

- TVL

- opdateringer

- USD

- brugere

- nytte

- værdi

- VC

- vision

- Volatilitet

- Stem

- Afstemningen

- tegnebog

- bølger

- Hjemmeside

- WHO

- Arbejde

- verdensplan

- skrivning

- wu

- X

- år

- år

- Udbytte

- ungdom

- youtube

- nul