Copyright@http://lchipo.blogspot.com/

Følg os på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Åben for ansøgning: 26/04/2021

Ansøgning tæt på: 05/05/2021

Oplysningsdato: 19/05/2021

Ansøgning tæt på: 05/05/2021

Oplysningsdato: 19/05/2021

aktiekapital

Markedsværdi: RM221.780 mio

Aktier i alt: 316.828 mio. aktier (offentligt gældende: 15.842 mio., virksomhedsinsider/Miti/privat placering/andet: 91.683 mio.)

Markedsværdi: RM221.780 mio

Aktier i alt: 316.828 mio. aktier (offentligt gældende: 15.842 mio., virksomhedsinsider/Miti/privat placering/andet: 91.683 mio.)

Industri (Nettofortjeneste %)

Bygningskonstruktion til bolig- og erhvervsbyggeri.

Tuju Setia: 6.4% (gennemsnit 4 år 3.81%)

WCT: -10.8 %

Solnedbrydning: 4.7 %

Kerjaya: 11.2 %

Syn: -2.2 %

GDB: 6.8 %

Inta bina: 2.9 %

TCS: 6.7 %

Gagasan Nadi Cergas: 5.4 %

Bygningskonstruktion til bolig- og erhvervsbyggeri.

Tuju Setia: 6.4% (gennemsnit 4 år 3.81%)

WCT: -10.8 %

Solnedbrydning: 4.7 %

Kerjaya: 11.2 %

Syn: -2.2 %

GDB: 6.8 %

Inta bina: 2.9 %

TCS: 6.7 %

Gagasan Nadi Cergas: 5.4 %

Rimbaco: 3.4 %

Forretning

M'sia: 100 %

M'sia: 100 %

Fundamental analyse

1.Marked: Hovedmarked

2.Pris: RM0.70 (EPS:RM0.0513)

3.P/E: PE13.65

4.ROE(Pro Forma III): 16.5 %

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6.Kontanter og fast depositum efter børsnotering: RM0.2458 pr. aktie

7.NA efter børsnotering: RM0.31

8.Samlet gæld til omsætningsaktiver efter børsnotering: 0.66 (Gæld: 135.120 mio., anlægsaktiver: 31.077 mio., Omsætningsaktiver: 202.352 mio.)

9.Udbyttepolitik: PAT 25% udbyttepolitik.

1.Marked: Hovedmarked

2.Pris: RM0.70 (EPS:RM0.0513)

3.P/E: PE13.65

4.ROE(Pro Forma III): 16.5 %

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6.Kontanter og fast depositum efter børsnotering: RM0.2458 pr. aktie

7.NA efter børsnotering: RM0.31

8.Samlet gæld til omsætningsaktiver efter børsnotering: 0.66 (Gæld: 135.120 mio., anlægsaktiver: 31.077 mio., Omsætningsaktiver: 202.352 mio.)

9.Udbyttepolitik: PAT 25% udbyttepolitik.

Tidligere økonomiske resultater (omsætning, indtjening pr. aktier)

2020: RM255.768 mil (Eps: 0.0636)

2019: RM421.635 mil (Eps: 0.0369)

2018: RM327.794 mil (Eps: 0.0281)

2017: RM292.385 mil (Eps: 0.0230)

2020: RM255.768 mil (Eps: 0.0636)

2019: RM421.635 mil (Eps: 0.0369)

2018: RM327.794 mil (Eps: 0.0281)

2017: RM292.385 mil (Eps: 0.0230)

Netto overskudsgrad

2020: 6.36%

2019: 3.69%

2018: 2.71%

2017: 2.5%

2020: 6.36%

2019: 3.69%

2018: 2.71%

2017: 2.5%

Ordrebog

2021: RM21.914 mio

2022: RM174.353 mio

2023: RM388.437 mio

2024: RM365.53 mio

2021: RM21.914 mio

2022: RM174.353 mio

2023: RM388.437 mio

2024: RM365.53 mio

Efter børsintroduktion Aktiebesiddelse

Wee Eng Kong: 44.37 %

Dato' Wee Beng Aun: 21.86 %

Wee Beng Chuan: 0.16 %

Datin Seri Raihanah: 0.08 %

Loo Ming Chee: 0.08 %

Heller ikke Adha bin Yahya: 0.08 %

Wee Eng Kong: 44.37 %

Dato' Wee Beng Aun: 21.86 %

Wee Beng Chuan: 0.16 %

Datin Seri Raihanah: 0.08 %

Loo Ming Chee: 0.08 %

Heller ikke Adha bin Yahya: 0.08 %

Vederlag til direktører og nøgleledelser for FYE2021 (fra bruttoresultat 2020)

Samlet direktørvederlag: RM2.084 millioner eller 8.96 %

vederlag til nøgleledelsen: RM1.45 mio. – 1.7 mio. eller 6.23%-7.30%

i alt (maks.): RM3.784 mil eller 16.27 %

Samlet direktørvederlag: RM2.084 millioner eller 8.96 %

vederlag til nøgleledelsen: RM1.45 mio. – 1.7 mio. eller 6.23%-7.30%

i alt (maks.): RM3.784 mil eller 16.27 %

Brug af fond

Kapitaludgifter (maskiner/udstyr/software): 42.86 %

Anlægsudgifter (jord/lagerfaciliteter): 14.28 %

Arbejdskapital: 33.93 %

Noteringsudgifter: 8.93 %

Kapitaludgifter (maskiner/udstyr/software): 42.86 %

Anlægsudgifter (jord/lagerfaciliteter): 14.28 %

Arbejdskapital: 33.93 %

Noteringsudgifter: 8.93 %

Den gode ting er:

1. PE13.65 er ikke for høj og har god ROE.

2. Har stadig en vis ordrebog til at opretholde omsætningen indtil 2024.

3. Hav en klar udbyttepolitik.

4. De fleste børsintroduktionsmidler til at udvide forretningsaktiviteter.

1. PE13.65 er ikke for høj og har god ROE.

2. Har stadig en vis ordrebog til at opretholde omsætningen indtil 2024.

3. Hav en klar udbyttepolitik.

4. De fleste børsintroduktionsmidler til at udvide forretningsaktiviteter.

De dårlige ting:

1. Selskab, der har høj gæld i passiver. Grearing inklusive betaling er 2.49 i 2020.

2. Samlet 4 års omsætning næsten ingen stigning.

3. Større aktionær i alderen 60 og 63 (har brug for mere undersøgelse af successionsplan og evner til at få nyt projekt).

4. RM13.3mil (70%) af arbejdskapitalen fra IPO-fonden til betaling af underleverandørydelser (betales i passiver RM104mil).

5. Nettoavancen oversteg ikke 10 %.

6. Direktør- og nøgleledelseshonorarer oversteg 10 % af virksomhedens bruttoresultat.

1. Selskab, der har høj gæld i passiver. Grearing inklusive betaling er 2.49 i 2020.

2. Samlet 4 års omsætning næsten ingen stigning.

3. Større aktionær i alderen 60 og 63 (har brug for mere undersøgelse af successionsplan og evner til at få nyt projekt).

4. RM13.3mil (70%) af arbejdskapitalen fra IPO-fonden til betaling af underleverandørydelser (betales i passiver RM104mil).

5. Nettoavancen oversteg ikke 10 %.

6. Direktør- og nøgleledelseshonorarer oversteg 10 % af virksomhedens bruttoresultat.

konklusioner (Blogger har ikke skrevet nogen anbefaling og forslag. Alt er personlig mening, og læseren bør tage deres egen risiko i investeringsbeslutningen)

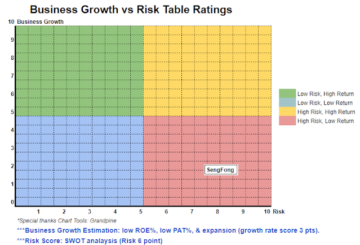

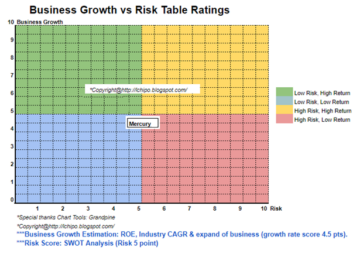

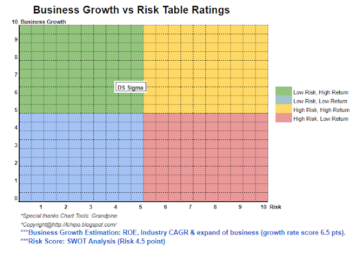

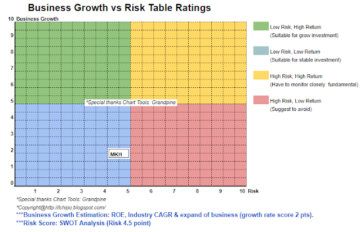

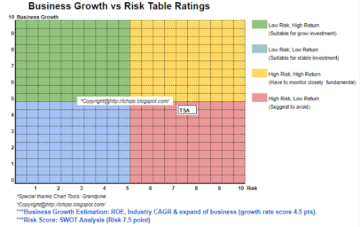

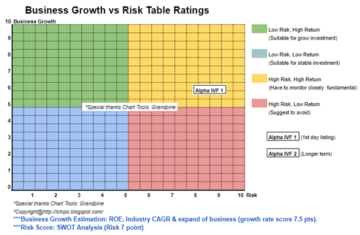

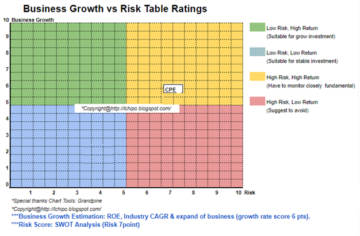

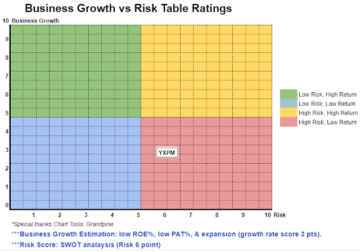

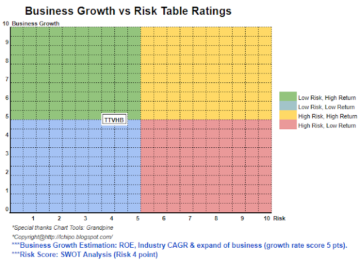

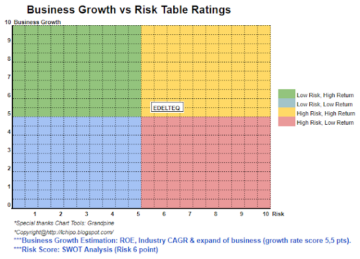

Overvej en normal børsnotering. Opførelsen af bygningsaktiviteter vil muligvis tage endnu et par år i Malaysia for at se bedre vækst. Se venligst nedenstående estimat for 3 år omsætning og risikobelønning.

Overvej en normal børsnotering. Opførelsen af bygningsaktiviteter vil muligvis tage endnu et par år i Malaysia for at se bedre vækst. Se venligst nedenstående estimat for 3 år omsætning og risikobelønning.

*Vurderingen er kun personlig mening og synspunkt. Perception og prognose vil ændre sig, hvis der udsendes et nyt kvartalsresultat. Læseren tager deres egen risiko og bør lave hjemmearbejde for at følge op på hvert kvartals resultat for at justere prognosen for virksomhedens fundamentale værdi.

Kilde: http://lchipo.blogspot.com/2021/04/tuju-setia-berhad.html

- aktiviteter

- aktiv

- BP

- virksomhed

- kapital

- Kontanter

- lave om

- selskab

- opbygge

- Nuværende

- Gæld

- Direktør

- udbytte

- Udvid

- udgifter

- Gebyrer

- finansielle

- følger

- fond

- godt

- Vækst

- Høj

- hjemmearbejde

- HTTPS

- Herunder

- Forøg

- investering

- IPO

- Nøgle

- større

- Malaysia

- ledelse

- Marked

- netto

- Udtalelse

- ordrer

- Betal

- ydeevne

- politik

- pris

- om

- Profit

- projekt

- offentlige

- Læser

- indtægter

- Risiko

- Tjenester

- Aktier

- Studere

- us

- værdi

- Specifikation

- år

Mere fra ICH IPO

Autocount Dotcom Berhad (Synes godt om og følg facebook-link)

Kildeknude: 2212427

Tidsstempel: April 14, 2023