I løbet af de sidste par år har det digitale aktivrum fuldstændigt ombygget det finansielle økosystem, som vi kender det, og har genereret nogle af de mest værdirige, avantgarde økonomiske applikationer. Faktisk med ankomsten af Decentraliseret finansiering (DeFi), flere og flere kryptoentusiaster, private investorer og institutionelle enheder er blevet tiltrukket af at eksperimentere med de nye finansielle teknologier, der tilbydes af rummet og fascineret af dets alternative funktioner.

Dette skyldes, at DeFi har vist sig at være en hurtigt voksende trend i den dynamiske FinTech-verden, der tager elementer fra traditionel finans og transformerer dem til tillidsløse, gennemsigtige protokoller via smarte kontrakter og token-arkitekturer. I december 2019 havde DeFi-økosystemet aktiver til en værdi af $700 millioner låst i sine finansielle produkter, mens dette tal nu, i skrivende stund, har oversteget $50 milliarder.

Den eksponentielle vækst i DeFi's Total Value Locked (TVL) – Billede via DeFiPulse

DeFi er et særligt attraktivt tilbud, da det giver deltagerne adgang til et grænseløst, åbent alternativ til enhver tænkelig finansiel service, herunder opsparingskonti, lån, forsikring, handel og mere.

Decentraliserede applikationer (dApps), med den smarte kontraktgigant i spidsen Ethereum, køre på blockchains distribuerede hovedbogssystem og helt eliminere behovet for en central myndighed til at fungere som mellemmand ligesom i traditionel finans. Grundlæggende giver dette mulighed for at skabe et system, hvor der ikke er et enkelt fejlpunkt, da identiske optegnelser opbevares på tværs af tusindvis af computere via et peer-to-peer-netværk.

Lån og lån, udbyttelandbrug, arbitrage, høj APY-indsats og decentraliserede handelsprotokoller er kun nogle få af de alternative tjenester, som decentraliseret finans har at tilbyde. Især decentraliseret handel har vakt interesse hos mange investorer og kryptobrugere, og har ført til mange projekter, der udvikler deres egen handel, decentral udveksling (DEX) og automated market maker (AMM) protokoller. Et af de mest bemærkelsesværdige projekter at gøre det er Uniswap, med sin fuldt decentraliserede protokol for automatiseret likviditetstilførsel på Ethereum.

Om Uniswap

Uniswap er en førende kryptoaktivudveksling, der kører på Ethereum blockchain og adskiller sig fuldstændig fra traditionelle børser ved, at den foreslår et fuldstændigt disintermedieret, decentraliseret økosystem, hvor ingen enkelt enhed har lov til at eje, kontrollere eller drive sit netværk. Desuden udnytter Uniswap en ret ny slags handelsmodel kaldet en automatiseret likviditetsprotokol, som overflødiggør behovet for betroede mellemmænd og prioriterer decentralisering såvel som sikkerhed.

Uniswap, en sofistikeret decentraliseret handelsprotokol

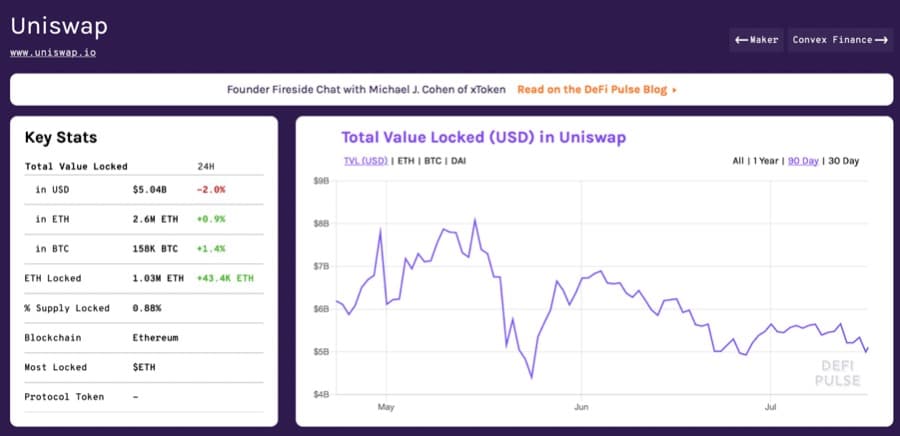

Uniswap blev lanceret i 2018 og er blevet den mest populære og mest brugte Decentralized Exchange (DEX) med over $5 milliarder låst i sine smarte kontrakter.

Fordi det er Ethereum-baseret, er Uniswap fuldt kompatibel med alle ERC-20-tokens og andre Ethereum-infrastrukturer såsom tegnebogstjenester som Metamask og MyEtherWallet. Ud over dette er Uniswap-platformen fuldstændig open source, hvilket betyder, at enhver i det væsentlige kan kopiere dens kodebase og ominstallere den for at skabe en lignende DeFi-protokol, som det er tilfældet for Sushiswap for eksempel.

Et billede af Uniswaps aktuelle TVL – billede via DeFiPulse

Som en DEX giver Uniswap brugere mulighed for at bytte forskellige ERC-20-tokens fra en enkel, brugervenlig, alt-i-én-webgrænseflade, der eliminerer de mange flaskehalse, der er typiske for andre traditionelle og centraliserede udvekslinger. For at gøre dette implementerer Uniswap den specifikke arkitektur for en Automated Market Maker (AMM) og bruger likviditetspuljer, i modsætning til traditionelle ordrebøger, til at bestemme aktivpriser, udføre transaktioner og udføre handler.

AMM-infrastrukturer udgør faktisk en af de mest bemærkelsesværdige udviklinger, der er kommet ud af DeFi-økosystemet, da de tilbyder brugerne utroligt fordelagtige funktioner, såsom muligheden for at bytte ERC-20-tokens uden at skulle finde en køber eller sælger på den modsatte side af handlen .

Faktisk bruger Uniswap ikke en ordrebog til at bestemme tokenpriser, men bruger et sæt formler baseret på token-forhold i sine forskellige likviditetspuljer. Denne tilgang skaber en afbalanceret on-chain økonomi og er beregnet til at producere mere pålidelige priser samt forhindre prismanipulation.

Automatiserede markedsskabere letter DEX-handel og implementerer ikke traditionelle ordrebogssystemer

Det er således klart, at for bedre at kunne kontekstualisere Uniswaps DeFi-funktioner og automatiserede likviditetstilførselsarkitektur, er det nødvendigt med en kort AMM- og likviditetspuljeanalyse. Dette vil hjælpe til bedre at forstå Uniswaps rolle i DeFi-området og kaste lys over de problemer, som det ser ud til at løse.

DEX'er, AMM'er og likviditetspuljer

Automated Market Makers (AMM'er) tillader, at digitale aktiver handles automatisk og uden tilladelse ved at bruge likviditetspuljer i stedet for et traditionelt marked for købere og sælgere. På traditionelle børsplatforme tilbyder købere og sælgere forskellige priser for et aktiv, og når andre brugere finder en noteret pris acceptabel, udfører de handlen, og denne pris bliver aktivets markedspris. Fast ejendom, aktier, guld og de fleste andre aktiver er afhængige af denne traditionelle markedsstruktur til handel.

Ordrebøger bruges primært i centraliserede udvekslinger og traditionelle markedspladser – billede via Stabilt Handel Medium

Hvis for eksempel en erhvervsdrivende ville sælge Bitcoin til en pris på f.eks. $40,000 på en centraliseret børs, ville de skulle vente på, at der dukkede en køber op i den anden ende af ordrebogen, som ønsker at købe et tilsvarende eller højere beløb af Bitcoin til den pris. Hovedproblemet med denne form for økonomisk struktur er dog likviditet, som i dette scenarie refererer til markedsdybden eller mængden af åbne ordrer for aktivet og antallet af ordrer, der er i ordrebogen på et givet tidspunkt.

Hvis likviditeten er lav, vil handlende muligvis ikke være i stand til at udfylde deres købs- eller salgsordrer, og AMM'er forsøger at løse dette problem ved at tilbyde et finansielt værktøj, der altid er tilgængeligt for handel og ikke er afhængig af traditionelle interaktioner mellem købere og sælgere.

Likviditet omstruktureret

Likviditet refererer til, hvor let et aktiv kan konverteres til et andet aktiv uden at påvirke dets markedspris. Før AMM'er kom til, stillede likviditeten decentraliserede børser (DEX'er) på Ethereum for en stor udfordring. Faktisk, som en ny teknologi med en kompliceret grænseflade, forblev antallet af købere og sælgere ret lille, hvilket i bund og grund betød, at det var svært at finde nok brugere, der var villige til at handle på regelmæssig basis.

Gennem likviditetspuljer får børser adgang til større handelsaktivitet og kapitaleffektivitet

AMM'er løser dette problem med begrænset likviditet ved at skabe likviditetspuljer og tilbyde likviditetsudbydere (LP'er) et incitament til at forsyne disse puljer med aktiver. Jo flere aktiver i en pulje og jo mere likviditet puljen har, jo lettere bliver handel på decentraliserede børser.

På AMM'er handler brugerne i stedet for at handle mellem købere og sælgere mod en pulje af tokens, kendt som likviditetspuljen. Brugere forsyner likviditetspuljer med tokens, og prisen på tokens i puljen bestemmes af et matematisk forhold i modsætning til en ordrebog.

Enhver, der besidder enhver form for ERC-20-aktiv og har adgang til en internetforbindelse, kan blive likviditetsudbyder ved at levere tokens til en AMM-protokol. LP'er vil normalt tjene et gebyr for at levere tokens til puljen, og dette gebyr betales af handlende, der interagerer med likviditetspuljen.

Protokolarkitektur

Ved at være en DEX er Uniswap mere decentraliseret og fleksibel end mange andre digitale aktivudvekslinger, og det kan derfor tilbyde sine brugere en række fordelagtige funktioner, hvilket beriger deres DeFi-oplevelse generelt. Når du ser på Uniswaps hjemmeside, er det vigtigt at huske på, at det er meget mere end blot en grænseflade.

Faktisk standardiserer Uniswap, hvordan ERC-20-tokens udveksles med et sæt interne smarte kontrakter og giver enhver mulighed for at bygge en grænseflade, der forbinder disse smarte kontrakter, for straks at begynde at udveksle med alle andre, der bruger Uniswap.

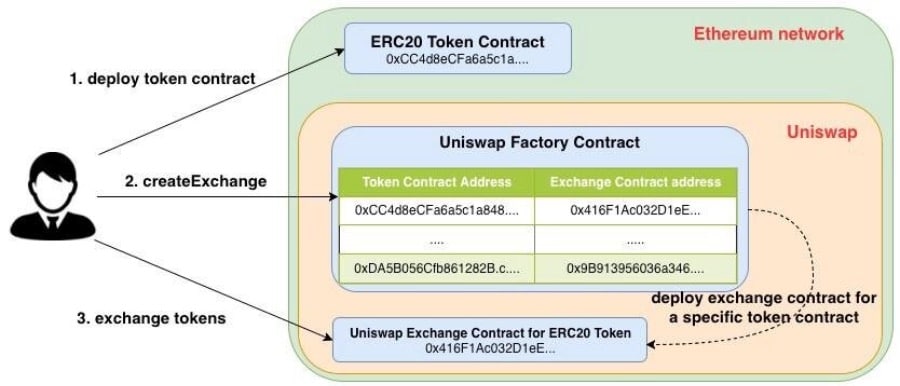

Der er to forskellige typer kontrakter, der udgør Uniswap-protokollen: Exchange og Factory Contracts.

Et billede af Uniswaps udvekslingskontraktmekanisme – billede via Søgt programmør

Udvekslingskontrakter indeholder en pulje bestående af et specifikt token og Ethereum, som brugere kan handle og bytte med. Den anden type kontrakt er Factory, der er ansvarlig for at oprette nye udvekslingskontrakter og forbinde adressen på ERC-20-tokenet til dens personlige udvekslingskontrakt.

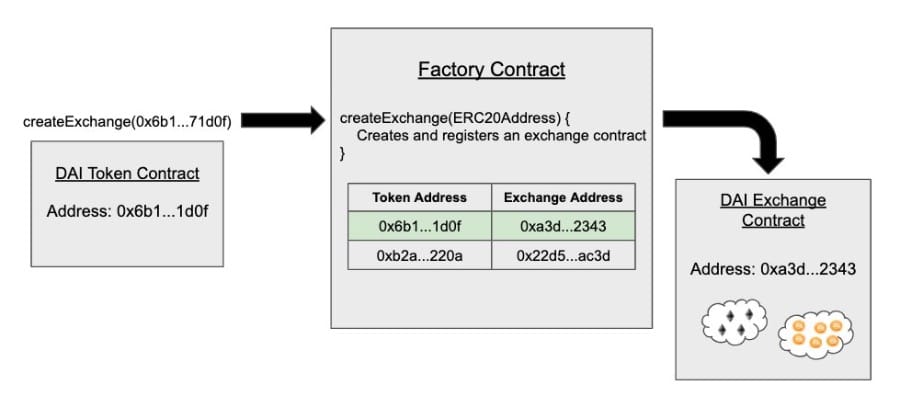

Da DAI blev tilføjet til Uniswap via fabrikskontraktopkald – billede via Coinmonks Medium

Fordi Uniswap ikke opkræver gebyrer for at notere nye tokens på sin protokol, kan enhver ringe til en funktion i fabrikskontrakten for at registrere et nyt token. Figuren ovenfor viser processen med at tilføje DAI-tokenet til Uniswap, og dette skete, da nogen først kaldte 'createExchange'-funktionen i en fabrikskontrakt med DAI-kontraktadressen. Fabrikken tjekker derefter registreringsdatabasen for at verificere, om Exchange-kontrakten for dette token tidligere blev oprettet. Hvis den ikke blev oprettet, opretter Factory en Exchange-kontrakt og skriver sin adresse til registreringsdatabasen.

Uniswap likviditetspuljer

Som tidligere nævnt udnytter Uniswap ikke ordrebogssystemet til at estimere prisen på aktiverne. I mere traditionelle kryptobørser som Coinbase eller Binance er værdien af et aktiv udelukkende baseret på udbud og efterspørgsel, hvor den højeste pris er den, som nogen er villig til at købe for, og den laveste pris er den, som nogen er villig til. at sælge.

Et billede af Binance Spot Market Order Book for ETH – Billede via Binance

Billedet vist ovenfor viser den højeste ETH-budpris på Binance er $1985.87 og den laveste budpris er $1985.88. I stedet for at implementere dette system, bruger Uniswap Exchange-kontrakter til at samle både ETH og et specifikt token i én personlig pulje.

Når en bruger bytter ETH til et andet token på Uniswap, sendes ETH til kontraktpuljen, og tokenet returneres direkte til brugeren. Som et resultat af dette er forhandlere således ikke forpligtet til at vente på, at formidlere udveksler deres tokens eller fastsætter en pris. Desuden, da ethvert token kan noteres på Uniswap, behøver brugerne ikke at bekymre sig om at matche tokens til en bestemt person, hvilket helt undgår problemet med indledende likviditetstilførsel.

Automatiseret likviditetsprotokol

Måden Uniswap løser likviditetsproblemet typisk for centraliserede børser ved hjælp af ordrebøger er gennem en automatiseret likviditetsprotokol. Dette system virker ved at tilskynde brugere, der handler på Uniswap-børsen, til at blive likviditetsudbydere (LP'er). Uniswap-brugere samler deres kapital for at skabe en fond, der bruges til at udføre alle handler, der foretages på platformen.

Hvert anført token har sin egen pulje, som brugerne kan levere likviditet til, og prisen på hvert token bestemmes ikke gennem et ordrebogssystem, men ved at bruge en matematisk algoritmecomputer. Til gengæld for at forsyne puljer med deres midler, modtager LP'er et token, der repræsenterer deres indsatte bidrag til puljen.

Så for eksempel, hvis en LP bidrog med $1,000 til en likviditetspulje, der indeholdt $10,000 i alt, ville LP modtage et indsat bidragstoken for 10 % af denne pulje. Dette token kan derefter indløses til en andel af handelsgebyrer, da Uniswap faktisk opkræver brugerne et fast gebyr på 0.30 % for hver handel, der finder sted på platformen og automatisk sender det til Uniswaps likviditetsreserve.

En repræsentation af, hvordan Uniswaps poolingsystem fungerer – billede via Uniswap.org

Mens Uniswap for nylig har opgraderet til Uniswap v.3, indebar dens v.2-protokol indførelsen af en gebyrstruktur, der kunne slås til og fra afhængigt af fællesskabets stemme, hvorigennem 0.05 % af hvert 0.30 % handelsgebyr blev sendt til en Uniswap-fond til finansiering af infrastruktur og fremtidig udvikling.

Bestemmelse af tokenpris gennem konstant produktformel

I modsætning til at bruge en ordrebog til at bestemme et aktivs pris, allokeret til den højeste køber og den laveste sælger, udnytter Uniswap sin AMM-arkitektur til matematisk at justere prisen på et token baseret på dets udbuds- og efterspørgselsforhold i en likviditetspulje. Dette virker i det væsentlige ved at øge eller sænke prisen på et token afhængigt af forholdet mellem hvor mange tokens der er i en given likviditetspulje.

Den konstante produktformel blev udviklet af Vitalik Buterin og populariseret af Uniswap – billede via Finematik

Dette token-forhold beregnes gennem det, der kaldes Constant Product Formula, en ligning, der først blev foreslået af Ethereum-grundlæggeren Vitalik Buterin og derefter populariseret af Uniswap. Formlen præsenterer sig som følger:

tokenA_balance (x) * tokenB_balance (y) = k, eller blot x * y = k

Konstanten, repræsenteret ved 'k', betyder, at der er en konstant balance af aktiver, der bestemmer prisen på tokens i en likviditetspulje. For eksempel, hvis en AMM har både ETH og BTC, to meget volatile aktiver, vil prisen stige hver gang ETH købes, da der vil være mindre ETH i puljen end før købet. Omvendt vil prisen på BTC falde, efterhånden som der er mere af det i puljen. Det er endvidere vigtigt at bemærke, at kun når nye likviditetsudbydere kommer med, vil puljen vokse i størrelse.

Visuelt følger prisen på tokens i Uniswap AMM en eksponentiel kurve bestemt af dens konstante produktformel.

En visuel anvendelse af Uniswaps konstante (k) formel – billede via Paradigm

I denne konstante balancetilstand, defineret ved k, bringer køb af én ETH i en ETH-BTC-likviditetspulje prisen på ETH lidt højere langs kurven, mens salg af én ETH bringer den lidt lavere. Det modsatte sker med BTC i ETH-BTC-puljen, som gør det muligt for puljen at håndtere høje niveauer af volatilitet og til sidst vende tilbage til en balancetilstand.

Yderligere visuelle eksempler på (K)

Som tidligere nævnt bruger Uniswap Exchange-kontrakter til at samle både ETH og et specifikt ERC-20-token i én individuel pulje. Ved ombytning af ETH til et token på Uniswap, sendes ETH til kontraktpuljen, og tokenet returneres til brugeren. Det beløb, der returneres efter udvekslingen, er baseret på en AMM-formel, x * y = k.

I det væsentlige afhænger det beløb, der returneres til brugerne, af forholdet mellem ETH og token i puljen.

Billede via Uniswap.org

Hvis brugere leverer likviditetspuljer med kun 1 token, opretholder disse puljer en prisbalance med eksterne markeder gennem orakler og handlende, der mægler mellem puljer. Ideelt set, hvis man tager en DAI-ETH-likviditetspulje som eksempel, kan dette konceptualiseres som en vægt, som illustreret nedenfor.

Et billede af balanceret DAI-ETH-likviditet på en centraliseret udveksling – billede via Coinmonks

Lad os antage, at den nuværende pris på ETH er $150, og forholdet i Uniswap DAI-ETH-puljen returnerer 150 DAI pr. ETH. I dette scenarie er puljen afbalanceret, da prisen på dens aktiver er kohærent med de aktuelle markedspriser. Hvis der imidlertid er en hurtig markedsbevægelse, der presser prisen på ETH ned til $100 på en centraliseret børs, er puljen ubalanceret, da handlende stadig kan bytte ETH til 150 DAI på Uniswap, når ETHs markedspris er $100.

Et billede af ubalanceret DAI-ETH-likviditet på en centraliseret udveksling – billede via Coinmonks

Uniswap-brugere kan således lægge ETH i en pulje, trække DAI ud, bytte DAI'en til ETH og tjene på vejen. Dette kan gøres, indtil puljen balancerer igen og afspejler den aktuelle markedspris, hvilket skaber betydelige arbitragemuligheder for handlende på Uniswap.

Uniswap v.1 og v.2

Uniswap v.1 er den første version af protokollen, der blev lanceret i november 2018 på Devcon 4. Blandt dens nøglefunktioner tilbød Uniswap v.1:

- Support til ethvert ERC-20-token ved hjælp af fabrikskontrakter.

- Likviditetspuljer til at opkræve gebyrer på ETH-ERC-20-par.

- Likviditetsfølsom automatiseret prisfastsættelse ved hjælp af konstant formel (k).

- ETH handel for enhver ERC-20 uden indpakning.

- Lave gasgebyrer

- Support til private og tilpassede Uniswap-udvekslinger

- Open source frontend implementering

- Finansiering gennem et Ethereum Foundation-bevilling

Den eksponentielle likviditetsvækst på Uniswap v.1 – Billede via Uniswap.org

I maj 2020 lancerede Uniswap sin anden iteration og introducerede en række nye optimeringer og forbedringer. Blandt dets nøglefunktioner tilbød Uniswap v.2:

- ERC-20 til ERC-20-handelspar, i modsætning til v.1's eksklusive ETH til ERC-20 og ERC-20 til ETH-par.

- Pris Orakler

- Flash Swaps

- Kerne/hjælperarkitektur

- Teknisk arkitektur

- Vejen til bæredygtighed

- Testnet og lanceringsdetaljer

Uniswap v.2's ERC-20 til ERC-20-par udgør måske den mest bemærkelsesværdige forbedring, da de åbner op for et helt nyt marked for handel med digitale aktiver, og undgår mange af flaskehalsene ved centraliserede børser. I Uniswap v.2 kan ethvert ERC-20-aktiv lægges sammen med enhver anden ERC-20, hvor Wrapped ETH i stedet for native ETH primært bruges i kernekontrakter. Mens alle likviditetspuljer i Uniswap v.1 er etableret mellem ETH og individuelle ERC-20'er, giver v.2 brugere mulighed for at bytte enhver ERC-20 med enhver anden ERC-20 ved at dirigere gennem ETH.

ETH-formidleren ved bytte af DAI X USDC i v.1 – Billede via Uniswap.org

Implementeringen af v.2's ERC-20 til ERC-20 token-puljer kan faktisk være fordelagtig for likviditetsudbydere, som kan opretholde flere forskellige ERC-20 token-denominerede positioner. Ydermere, hvis en bruger ønskede at bytte siger DAI til USDC i v.1, ville de have været nødt til at gennemgå et dobbelt transaktionsgebyr, nemlig DAI til ETH og ETH til USDC.

Swap DAI til USDC med router på Uniswap v.2 – Billede via Uniswap.org

Med Uniswap v.2 kan brugere imidlertid handle direkte mellem to ERC-20'ere gennem en ETH-router.

Uniswap v.3: En ny æra af AMM'er

Det er efterhånden klart, at Uniswap fungerer som kritisk infrastruktur for decentraliseret finansiering og tilskynder udviklere, handlende og likviditetsudbydere til at deltage i en robust og sikker markedsplads for digitale aktiver.

Uniswap v.3 introducerer et nyt lag til decentraliseret børshandel

Den 5. maj 2021 annoncerede Uniswap-teamet lanceringen af Uniswap v.3, dens hidtil mest kraftfulde version, på Ethereum-netværket.

Den 5. maj gik Uniswap v.3 live på ETH Mainnet – Billede via Udskift Twitter

Uniswap v.3 introducerer:

- Koncentreret likviditet, der giver LP'er granulær kontrol over, hvilke prisklasser deres kapital er allokeret til.

- Flere gebyrniveauer, der gør det muligt for LP'er at blive passende kompenseret for at påtage sig forskellige grader af risiko.

- Likviditetstilførsel med op til 4000x kapitaleffektivitet sammenlignet med v.2, hvilket betyder højere afkast for LP'er.

- Lavere glidning.

- Hurtig og billig pris Oracles. Uniswap v.3 Oracles er i stand til at levere tidsvægtede gennemsnitlige priser på efterspørgsel for enhver periode inden for de sidste 9 dage efter udførelse.

- Betydeligt billigere gasgebyrer! v.3 swap-transaktioner vil forekomme på Optimisms Layer-2-løsning.

v.3 Kapitaleffektivitet

En af de væsentligste ændringer, der følger med Uniswap v.3, vedrører kapitaleffektivitet. Dette skyldes, at de fleste AMM'er har vist sig at være temmelig kapitalineffektive, da størstedelen af deres midler på et givet tidspunkt ikke bliver brugt. For eksempel har Uniswap i øjeblikket $5 milliarder låst i sine kontrakter, men det gør kun $1 milliard i volumen om dagen.

Uniswap v.3 søger at løse dette problem ved at give LP'er mulighed for at sætte tilpassede priser, som de ønsker at give likviditet til. Dette vil igen føre til mere koncentreret likviditet i det prisinterval, som de fleste handelsaktiviteter foregår i.

Uniswap på Layer-2

Transaktionsgebyrer på Ethereum-netværket har været på et rekordhøjt niveau i det sidste år, og dette har til tider gjort Uniswap uoverkommelig for mange mindre investorer derude. For at imødegå dette vil Uniswap v.3 således blive implementeret på en Layer-2-skaleringsløsning kaldet Optimism.

Optimisme vil give Uniswap mulighed for at opnå større skalerbarhed og udføre transaktioner mere effektivt – billede via Uniswap.org

Ved at implementere en Layer-2 Optimistic rollup vil Uniswap drage fordel af sikkerheden i Ethereum blockchain og nyde større transaktionsgennemstrømning samt skalerbarhed.

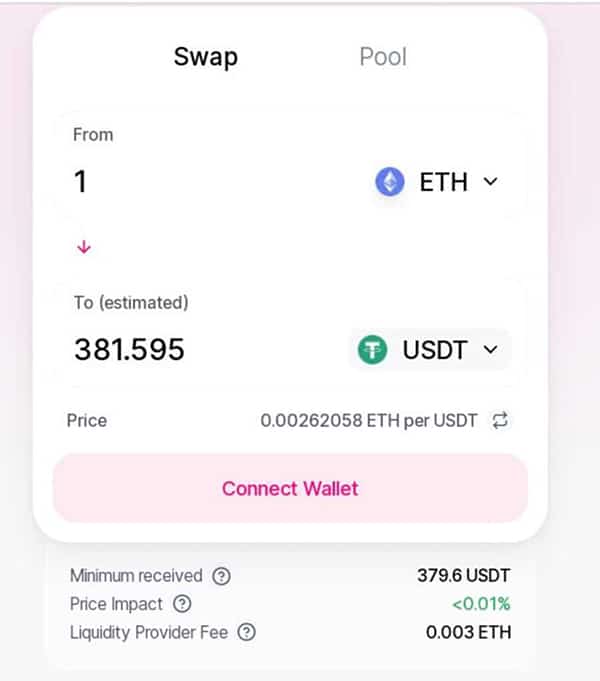

Sådan bruges Uniswap

Uniswap tilbyder en brugervenlig grænseflade, der giver brugerne mulighed for at forbinde deres Metamask, Portis, WalletConnect, Coinbase Wallet eller Fortmatic tegnebøger og begynde at handle med det samme. Nedenfor er en trin-for-trin vejlede om, hvordan du kommer i gang med at bruge Uniswap-platformen:

- Når en tegnebog er fuldt opsat, kan brugerne gå til det officielle Uniswap-websted, klikke på 'Start app' og derefter på 'Tilslut tegnebog'.

Billede via app.uniswap.org

- Brugere kan derefter vælge deres foretrukne tegnebog og begynde at bruge platformen.

- Der kommer efterfølgende en pop op, der viser brugerens konto, og de skal klikke på 'næste' og 'tilslut'.

- Nu hvor den valgte tegnebog er forbundet til Uniswap, kan brugerne begynde at bytte.

- På swap-fanen kan brugere vælge det tokenbeløb, de ønsker at bytte, og hvis et token ikke er på listen, skal de manuelt indtaste den officielle kontraktadresse på det ønskede token.

Billede via TheCryptoBasic

- Uniswap vil derefter give brugerne et skøn over mængden af tokens, de vil modtage efter byttet.

- Brugere kan bekræfte byttet ved blot at klikke på 'Bekræft bytte'.

- Efter at have bekræftet byttet, vil et vindue dukke op med det gasgebyr, der kræves for at udføre transaktionen.

- Når transaktionen er gennemført, giver Uniswap brugere et link til deres transaktion på Etherscan.

UNI Token

UNI er et ERC-20-token og Uniswaps oprindelige aktiv. UNI-tokenet fungerer som et governance-token for Uniswap-platformen og giver indehavere ret til at stemme om nye ændringer og udviklinger af platformen, herunder hvordan prægede tokens skal distribueres til fællesskabet og udviklere, samt eventuelle ændringer i gebyrstrukturen .

UNI blev oprettet i september 2020 i et forsøg på at forhindre Uniswap-brugere i at migrere til SushiSwap, som havde tilbudt Uniswap-brugere SUSHI-tokens til gengæld for deres migrering. Således prægede Uniswap 1 milliard UNI-tokens og besluttede at distribuere dem til alle, der tidligere havde brugt platformen. Den 1. september modtog hver bruger 400 UNI-tokens, svarende til cirka $1,400 på det tidspunkt.

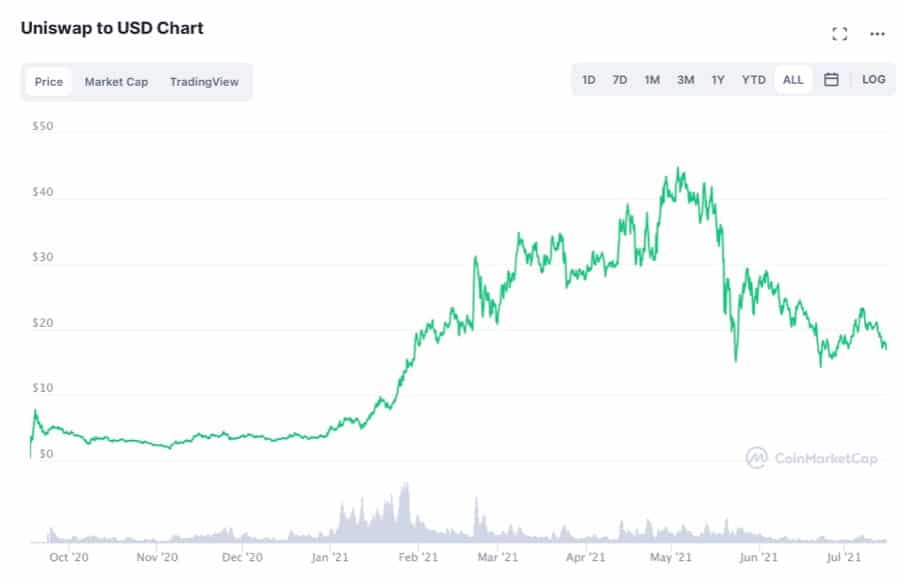

Siden begyndelsen af 2021 har Uniswap haft en progressiv opadgående tendens, men er gået tilbage fra sine højdepunkter i maj 2021 – Billede via CoinMarketCap

Uniswap handles i øjeblikket til omkring $16 og toppede på et rekordhøjt niveau på $44.97 den 3. maj 2021. Uniswap modtog opbakning og investeringer fra tunge venturekapitalfirmaer i blockchain-området såsom Andreessen Horowitz, Paradigm Venture Capital, Union Square Ventures og Parafi. På grund af dets opbakning, historiske ydeevne og lanceringen af v.3, er Uniswap sandsynligvis sat til at fortsætte med at vokse på mellemlang til lang sigt og fortsætte med at indfri sine løfter om at blive den ultimative DeFi DEX.

Uniswap team

Uniswap blev grundlagt den 2. november 2018 af Hayden Adams, en tidligere maskiningeniør for Siemens. Hayden dimitterede fra Stony Brook University med en bachelor i ingeniørvidenskab i 2016 og var dybt inspireret af Vitalik Buterins forslag fra 2016 om en decentraliseret udveksling, der ville ansætte en on-chain automatiseret market maker med visse unikke egenskaber. Blot to år senere begyndte Hayden Adams at arbejde på sin egen AMM-DEX og er siden da blevet grundlægger og førende katalysator for Uniswap.

Efter at have modtaget flere finansieringsrunder samt et tilskud på $100,000 fra Ethereum Foundation, begyndte Hayden at udvide sin medarbejderbase til Uniswap-platformen.

Teamet hos Uniswap Labs er sammensat af:

Konklusion

Uniswap har taget DeFi-pladsen med storm, da den tilbyder sine brugere en række spændende og fordelagtige funktionaliteter, som i sidste ende re-arkitekterer likviditetsbegrebet via sin AMM-infrastruktur.

Som en DEX giver Uniswap brugere mulighed for at bytte forskellige ERC-20-tokens fra en enkel, brugervenlig, alt-i-en-webgrænseflade, der eliminerer de mange flaskehalse, der er typiske for andre traditionelle, centraliserede børser, og det tilskynder desuden handlende og udviklere til at tilbyde likviditet til sine puljer og modtage attraktive handelsgebyrer.

Uniswap har skabt en innovativ DeFi-arkitektur, der virkelig omformer processen med decentraliseret on-chain handel, og netop af denne grund er den i det væsentlige bestemt til at opnå langsigtet succes.

Ansvarsfraskrivelse: Dette er skribentens meninger og bør ikke betragtes som investeringsrådgivning. Læsere bør lave deres egen research.

- 000

- 2016

- 2019

- 2020

- 2021

- adgang

- Konto

- rådgivning

- algoritme

- Alle

- tillade

- AMM

- blandt

- analyse

- Andreessen Horowitz

- annoncerede

- Anvendelse

- applikationer

- arbitrage

- arkitektur

- omkring

- aktiv

- Aktiver

- Automatiseret

- Automatiseret market maker

- Billion

- binance

- Bitcoin

- blockchain

- Bøger

- låntagning

- BTC

- bygge

- Buterin

- købe

- Købe

- ringe

- kapital

- Fortsæt

- udfordre

- afgifter

- Kontrol

- coinbase

- CoinBureau

- kommer

- samfund

- computere

- fortsæt

- kontrakt

- kontrakter

- bidrog

- Oprettelse af

- Kritisk infrastruktur

- krypto

- krypto aktiv

- Kryptobørser

- Nuværende

- skøger

- DAI

- DApps

- data

- dag

- deal

- decentralisering

- Defi

- leverer

- Efterspørgsel

- Devcon

- udviklere

- Udvikling

- Dex

- DEXer

- digital

- Digital aktiver

- Digitale aktiver

- Distribueret Ledger

- Økonomisk

- økonomi

- økosystem

- effektivitet

- ingeniør

- Engineering

- ERC-20

- ejendom

- ETH

- ethereum

- Ethereum blockchain

- ethereum fundament

- ETHEREUM MAINNET

- ethereum-netværk

- udveksling

- Udvekslinger

- Eksklusiv

- udførelse

- ekspanderende

- eksperiment

- fabrik

- Manglende

- landbrug

- Funktionalitet

- Gebyrer

- Figur

- finansiere

- finansielle

- fintech

- Fornavn

- grundlægger

- funktion

- fond

- finansiering

- fonde

- fremtiden

- GAS

- Give

- Guld

- regeringsførelse

- Grow

- Dyrkning

- Vækst

- Høj

- Hvordan

- How To

- HTTPS

- billede

- Herunder

- Forøg

- Infrastruktur

- Institutionel

- forsikring

- interesse

- Internet

- investering

- Investeringer

- Investorer

- IT

- deltage

- Nøgle

- Labs

- lancere

- føre

- førende

- Led

- Ledger

- Leverage

- lys

- Limited

- LINK

- Likviditet

- notering

- Lån

- Lang

- LP

- lp'er

- Flertal

- maker

- Håndtering

- Marked

- market maker

- markedsplads

- Markeder

- medium

- MetaMask

- million

- model

- Mest Populære

- nemlig

- netværk

- New Market

- tilbyde

- tilbyde

- Tilbud

- officiel

- åbent

- Udtalelser

- Optimisme

- ordrer

- ordrer

- Andet

- Outlook

- paradigme

- ydeevne

- perron

- Platforme

- pool

- Pools

- Populær

- pris

- prissætning

- private

- Produkt

- Produkter

- Profit

- projekter

- forslag

- køb

- rækkevidde

- læsere

- fast ejendom

- optegnelser

- forskning

- afkast

- gennemgå

- Risiko

- runder

- Kør

- besparelse

- Skalerbarhed

- Scale

- skalering

- sikkerhed

- valgt

- sælger

- sælge bitcoin

- Sælgere

- Series

- Tjenester

- sæt

- Del

- Siemens

- Simpelt

- Størrelse

- lille

- Smart

- smart kontrakt

- Smarte kontrakter

- So

- SOLVE

- Space

- Spot

- firkant

- satset

- Afsætning

- starte

- påbegyndt

- Tilstand

- Lagre

- Storm

- succes

- forsyne

- SUSHI

- sushiswap

- SWIFT

- systemet

- Teknologier

- Teknologier

- tid

- token

- Tokens

- handle

- erhvervsdrivende

- Traders

- handler

- Trading

- traditionel finans

- transaktion

- Transaktioner

- TVL

- tweet

- UNI

- UNI Token

- union

- Union Square Ventures

- Uniswap

- Uniswap Exchange

- universitet

- brugere

- værdi

- venture

- Ventures

- Vitalik

- vitalik buterin

- Volatilitet

- bind

- Stem

- W3

- vente

- tegnebog

- Punge

- web

- Hjemmeside

- Hvad er

- WHO

- inden for

- virker

- world

- værd

- skrivning

- X

- år

- år

- Udbytte

- udbytte landbrug

- youtube