Fordi jeg tror på arbejdsdeling, bruger jeg sjældent håndværktøj i dag. I 80'erne og 90'erne havde jeg to 4 x 8 pegboards på min garagevæg fuld af værktøj sammen med min store Craftsman værktøjskasse. Jeg havde det rigtige værktøj til ethvert job omkring bilen, huset og gården. Jeg arbejdede med VVS, elektricitet, byggede værelser og gulve. Mine nuværende venner tror måske ikke på det, men jeg var ret handy dengang. Det var næsten lidt af en fetich.

Nu ved jeg, at andre kan bruge dem mere effektivt, og jeg er glad for at lade dem gøre det. Mine foretrukne værktøjer i dag er mine computere, iPad og telefon. Jeg er meget mere produktiv med mine nuværende værktøjer end at prøve at reparere en lyskontakt.

Det rigtige værktøj i de rigtige hænder kan gøre mirakler. Det bliver dog mere kompliceret, når man vil arbejde på markederne og økonomien. Hammere virker, fordi negle ikke uforudsigeligt omformer sig selv. Det gør økonomien. Skatte- og monetære myndigheder må stole på værktøjer, der ikke fungerer konsekvent og måske slet ikke fungerer. Som vi vil diskutere i dag, er dette en stor del af vores nuværende dilemma.

Vi vil alle gerne tro, at det har en nem forklaring og en hurtig løsning. Læsere fortæller mig hele tiden: "John, problemet er virkelig ______." Desværre er det ikke et problem. Vi står over for et virvlende rod af forskellige problemer, der interagerer på måder, vi ikke helt forstår. Vi har dog nogle spor. Det ser nu mere og mere ud til, at august/september markerede et eller andet vendepunkt. De økonomiske data er svækket betydeligt siden da.

Du ved, hvad jeg synes om økonomiske modeller, men de har en slags objektivitet. Tallene gør, hvad de gør. Det er nok vigtigt, at Atlanta Feds GDPNow-estimat for tredje kvartal smuldrede fra 6.1 % den 23. august til 0.5 % den 18. oktober. Det er en ændring på mindre end to måneder.

Kilde: Atlanta Fed

Bemærk, at diagrammet også viser en konsensus om, at private prognoser falder på samme tid, dog ikke helt så dramatisk. Noget har tydeligvis ændret sig inden for de sidste 60-90 dage. Her er nogle mulige faktorer uden bestemt rækkefølge.

-

Stigende forsyningskæde snerrer

-

Jumpende energipriser

-

Tilfælde af COVID-19 Delta-variant stigning

-

Evergrande og Kinas boligindgreb

-

En forhastet tilbagetrækning af amerikansk Afghanistan

-

Slut på øgede amerikanske arbejdsløshedsunderstøttelse

-

Vanskeligheder for afventende infrastrukturregninger

-

Åh, ja, afkastet af 5%-plus inflation, som trækker fra nominelt BNP for at få realt BNP.

Vi kan ikke sætte det på nogen af disse. De havde alle en vis indflydelse, sammen med andre, der ikke var opført, hvilket lagde op til de lavere vækstestimater. Og lad os bemærke, "lavere vækst" er ikke verdens undergang. Hvis den reale BNP-vækst i 3. kvartal er 0.5 %, bliver det ikke, hvad vi håbede, men det bliver heller ikke recession.

Økonomien klarer sig godt på mange måder. Der er masser af ledige job, nye virksomheder lanceres, virksomheder er profitable (tredje kvartals indtjeningssæson er startet med et brag!), og aktiekurserne er stærke. Vi kunne gøre meget værre. Men vi kunne også gøre det bedre, og de forpassede muligheder er frustrerende.

Dagens brev vil være den første af mindst to dele. I næste uge vil jeg beskrive, hvor jeg tror, det er på vej hen, og hvordan vi stadig har en chance for at redde opsvinget if visse personer/institutioner træffer de rigtige valg. Men først vil jeg slå fast tre vigtige punkter. De er grundlæggende for mit syn. Her er de, sammenfattet i én sætning.

Vi står over for efterspørgselsdrevet inflation som en konsekvens af misforstået pengepolitik og forkerte finanspolitiske stimuli.

Det lyder måske enkelt og indlysende, men denne ene korte sætning har meget at pakke ud. Vi starter nedenfor.

I sidste uge skrev jeg om dyrkningen Logistiske sandbunker problem. Det viser ingen tegn på forbedring. Det er ikke godt, men jeg tror, at denne situation også er et fingerpeg om vores dybere problemer. Havnene og jernbanerne er tilstoppede, fordi økonomien efterspørger flere varer, og denne efterspørgsel driver inflationspres.

Min ven Jim Bianco forklarede, hvad der sker i en storslået Twitter-tråd du burde læse. Jeg vil uddrage hans nøglepunkter og diagrammer nedenfor.

"Los Angeles- og Long Beach-havnene losser tilsammen lige under en million containere om måneden. Det sidste år har de kørt i/nær rekordtempo.

Med andre ord løber de så hurtigt de kan. Problemet er, at de er ved deres grænse."

Kilde: Jim Bianco

"Der er også problemer med at få disse containere fra kajen. Desværre er der mangel på lastbilkørsel, hvilket har ført til skyhøje lastbilrater (diagram nedenfor). At kræve flere lastbiler kl. 3 for at få disse lossede containere fra kajen bliver en større ordre."

Kilde: Jim Bianco

"Dette fører til et efterslæb af skibe, der er ankret ud for LA. Og da disse containere tager længere tid at losse, er afskiberne nu nødt til at tage højde for denne dødtid forankret off shore. Dette er et afskrækkende fragt at sende, så antallet af tomme containere hober sig op i havnene."

Kilde: Jim Bianco

Kilde: Jim Bianco

"Dette fører til et nyligt fald i containerraterne. Ingen har travlt med at sende disse containere tilbage til Kina til genbrug, hvis de bare skal sidde forankret ud for LA i mange dage. Så skal man kæmpe for at finde en lastbil til at trække den væk.”

Efter at have illustreret problemet, forklarede Jim årsagen.

"Simpelthen, efterspørgslen boomer. Nedenfor er personligt forbrug siden '09, dets trendlinje og rester (faktisk trend). Forbruget ligger uden for diagrammet på $662B > trend.

Igen, vi vil have en rekordstor mængde ting, og forsyningskæden kan ikke håndtere det."

Kilde: Jim Bianco

Interessant nok, Paul Krugman fremhævet nogle af de samme problemer, men han bemærker en anden skelnen: Forbrugerne har flyttet deres køb fra tjenester (oplevelser) til materialer og specifikt varige varer.

Kilde: The New York Times

Dette giver mening, da regeringen sendte billioner af dollars af "varme penge" direkte til forbrugere og/eller virksomheder. Restauranter, hoteller og flyselskaber var generelt ude af markedet, ferier blev krympet, så folk købte "ting". Således indeholder disse skibe ud for Californiens kyster ekstra varer, som både producenter og afskibere ikke havde planlagt.

Jim mener, at udsigterne til nødhjælp på kort sigt er nul, og det vil generere mere inflation.

"Mange antager, at det er muligt at øge gennemstrømningen af forsyningskæden for at imødekomme overstimuleret efterspørgsel på kort sigt.

Men hvis problemet er, at forsyningskæden har kapacitet nu, vil det være svært/umuligt at udvide i løbet af de næste mange måneder. (JM: Og hvis du er en virksomhed, øger du så din kapacitet til, hvad der sandsynligvis vil være en kortsigtet efterspørgselsstigning?)

Så for at bringe alt i balance, vil priserne stige, indtil tilstrækkelig efterspørgsel er ødelagt til at bringe alt i overensstemmelse med forsyningskædens grænser.

Vi ser muligvis dette ske, da vækstforventningerne for 3. kvartal smuldrer, da priserne stiger."

Kilde: Jim Bianco

Kilde: Jim Bianco

John her igen. Lad mig tilføje et par bemærkninger. For det første er den forbrugsvækst, Jim beskriver, som nævnt ovenfor delvist et forbrug skifte. Takket være COVID har amerikanerne reduceret udgifterne til tjenester (restauranter, koncerter, hoteller, flyselskaber osv.) og brugt mere på varer. Det er ret tydeligt i inflationsdataene.

Kilde: Tony Sagami

På knapt mere end et år vendte vi et skift, der udspillede sig over årtier. Selvfølgelig går det ikke glat!

For det andet ville det være rart at vide mere specifikt, hvad der er i alle disse beholdere. Jeg formoder, at en stor del af det stammer fra vækst i boligbyggeriet. Byggematerialer er voluminøse og bruger meget transportkapacitet i forhold til deres værdi. Nye boliger, når de er blevet besat, giver også anledning til mange andre indkøb: møbler, plæneklippere, haveslanger osv.

Hvis jeg har ret i det, så kan et brud i boligboomet have en hurtig effekt på forsyningskædeproblemerne. Men lige nu er der ingen tegn på sådan noget, til dels fordi de politikker, der driver det, ikke ændrer sig. Hvilket bringer os til mit næste store punkt.

Traditionelt forhindrer Federal Reserve økonomien i at overophedes ved at fjerne punchbowl, som det gamle ordsprog siger. Det færdighedssæt ser ud til at være forsvundet fra ubrugt. Det er forståeligt nok også. Vi har ikke set noget, man med rimelighed kunne kalde "overophedning" siden 1990'erne. Den stigende vækst i første halvår 2021 genvandt simpelthen det foregående års tilbagegang, mere eller mindre, og ser nu ud til at være slut.

Så den nuværende generation af Fed-ledere og -medarbejdere har brugt år på at lede efter måder at gøre det på udfylde punchbowlen. De har længe talt om at lade økonomien "løbe varm" og tolerere højere inflation i en længere periode, der ville udligne år med lavere inflation.

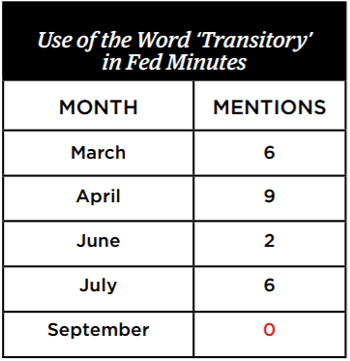

Hvis det er dit perspektiv, så var tanken om, at denne post-COVID-periode kun ville bringe "forbigående" inflation, sandsynligvis skuffende. Se på Jim Biancos diagram ovenfor, og du vil se, at det er mange år siden, at kerne-CPI holdt sig over 2.5 % i meget lang tid, og det har ofte været et godt stykke under. De sidste par måneder er, selvom de er markant højere, stadig ikke i nærheden af at genoprette den langsigtede "normale" inflation.

Efter min mening er selv 2 % inflation for meget. Nogle embedsmænd hævder i det mindste at være bekymrede over de nuværende niveauer. Men som institution synes Fed ikke at mene, at partiet er ude af hånden. De gør bestemt ikke noget for at stoppe det.

Alligevel er den forsyningskædeinflation, Bianco beskriver, delvist et resultat af Feds handlinger siden begyndelsen af 2020. Deres indledende dramatiske træk var passende. Vi var i en hidtil uset situation, der kunne have destabiliseret banksystemet. Den risiko gik ret hurtigt over og efterlod en lavkonjunktur i havevarianter, som de kunne have håndteret uden dramaet. Alligevel er deres kriseprogrammer og -politikker stadig på plads i dag. Hvorfor? Jeg ser to grunde.

For det første bruger de nye værktøjer (som lånegarantier), fordi de gamle værktøjer ikke virker længere. Gældsbelastninger, både offentlige og private, er så gigantiske, at indsprøjtning af flere penge ikke længere har den stimulerende effekt, som det engang havde. Lacy Hunt siger, at faldende hastighed er nøglen til dette. De kan skabe likviditet, men de kan ikke tvinge banker til at låne eller virksomheder og forbrugere til at låne. Her er Lacy i seneste Hoisington kvartalsvis (fremhæv min).

"Når hastigheden falder, producerer hver dollar penge mindre BNP. Faldet i hastighed til lavere niveauer indikerer det pengepolitikken bliver mere og mere asymmetrisk i sine muligheder. Selvom stramningsoperationer er effektive, er Fed-aktioner til at støtte økonomien stort set kontraproduktive, selv når de er nye i omfang og massive i størrelse. Der kan opstå fordele, men deres indvirkning på den økonomiske vækst har vist sig at være ekstremt minimal.

Fed er i stand til at øge væksten i pengemængden, men det igangværende fald i hastigheden betyder, at den nye likviditet er fanget på de finansielle markeder i stedet for at forbedre levestandarden ved at bevæge sig ind i realøkonomien."

Med andre ord kan Fed stadig tage punchbowl væk, men er ikke i stand til at genopfylde den. De ønsker ikke at tage det væk, fordi de har denne fantasi, at det i sidste ende vil fungere. Så de holder de korte renter på nul og køber 120 milliarder dollars i obligationer hver måned sammen med diverse andre programmer. Du kan se, hvad det har gjort ved deres balance.

Kilde: Reuters

Det månedlige obligationskøb på 120 milliarder USD går 80 milliarder USD til statsobligationer og 40 milliarder USD til pantsikrede værdipapirer. Dette er et gigantisk rentetilskud til den føderale regerings låntagning samt boligkøbere. Ingen overraskelse, begge har tilføjet løftestang. Og som nævnt forværrer sidstnævnte gruppe sandsynligvis forsyningskædeproblemet.

Al denne monetære stimulus havde selvfølgelig en vis effekt, men de seneste vækstprognoser tyder på, at den allerede er ved at forsvinde. Fed gjorde så meget, så hurtigt, at det producerede et selvbegrænsende opsving, hvor inflationen i forsyningskæden begrænser den potentielle vækst.

Det er ikke godt, men vi har en anden synder.

I marts 2020, hvor COVID-19 spredte sig i USA, vidste ingen rigtig, hvad de kunne forvente. Ligesom Fed havde ret i at aggressivt beskytte det finansielle system, handlede den føderale regering korrekt for at hjælpe de millioner, der mistede job og indkomst. Men detaljer betyder noget, og tiden viser, at stimulusprogrammerne var dårligt designet og ofte kontraproduktive.

Lad os starte med kerneproblemet: De fik målet forkert. Målet burde ikke have været at stimulere hele økonomien, men at fastholde status quo for berørte personer. På det tidspunkt troede vi (fejlagtigt) et par ugers inaktivitet ville være tilstrækkeligt. Målet skulle have været at erstatte den tabte indkomst og kun den tabte indkomst, for de mennesker, der faktisk mistede den.

Men rent praktisk var det tilsyneladende for svært. Så i stedet skubbede vi dem ind i et arbejdsløshedsforsikringssystem uforberedt på opgaven og tilføjede et fladt $300 ugentligt tillæg, der var mere end nogle mennesker havde brug for og ikke nok til andre. Så sendte vi også checks til næsten alle (eksklusive de højeste indkomstgrupper), uanset om de havde brug for dem eller ej. Så gjorde vi det igen i slutningen af 2020 og igen i 2021.

Bemærk, dette var en topartipolitisk fiasko. De første to COVID-reliefregninger på i alt over 3 billioner dollars bestod et demokratisk hus og et republikansk senat. Præsident Trump underskrev begge. Præsident Biden og et demokratisk hus og senat tilføjede $1.9 billioner mere. Alles fingeraftryk er på dette.

Men hvem du end giver skylden, havde disse penge en kæmpe effekt på forbrugernes forbrug. Ikke alt var dårligt. Hvis regeringen skal slå folks job ihjel, kan den i det mindste hjælpe dem med at købe dagligvarer. Problemet er, at store beløb ikke gik til basale behov, men til skønsmæssig luksus, hvoraf nogle er på de skibe, havnene ikke kan losse hurtigt nok.

Jeg har i årevis forsøgt at forklare den subtile forskel mellem QE (Quantitative Easing) og direkte pengeudskrivning (MMT). I det væsentlige køber Fed ikke statsgæld direkte fra regeringen. De går ind på det åbne marked og køber det fra folk/institutioner, der oprindeligt købte papiret på finansministeriets auktioner.

Typisk går de penge, som Fed bruger til at købe den gæld, tilbage på Feds balance som overskydende bankreserver. Du kan zoome ind på diagrammet nedenfor og se, hvad der ligner en flad linje, indtil omkring 2009 faktisk består af meget små bump. En lille mængde "overskudsreserver" var normalt. Så startede de QE i 2009, og mængderne eksploderede. De begyndte langsomt at falde i 2018, indtil beløbene sprang igen fra COVID QE.

Igen, i teorien, bankerne kunne låne disse penge. Det sker ikke. Det ender i marginkonti og andre produkter, hvilket direkte eller indirekte øger aktiemarkedet. Den nemme pengepolitik kombineret med ekstremt lave renter øger boligpriserne, forværrer rigdom og indkomstforskelle.

Kilde: FRED

Lave renter er til begrænset hjælp for førstegangsboligkøbere, når gennemsnitsprisen går fra 380,000 til 420,000 kroner på lidt over et år. Det er, hvad der sker, når regeringen, i dette tilfælde Federal Reserve, blander sig i markedet, omend med gode intentioner. Nu, hvis du allerede ejer et hus, der stiger i værdi, er du ikke ked af det. Men hvis du prøver at købe en, gør Fed det sværere for dig. Det er en konsekvens af økonomisk undertrykkelse.

En tilsigtet konsekvens? Hele 25 % af boligerne bliver nu købt af afkastsøgende fonde, der vil leje dem. Når obligationer ikke længere holder trit med inflationen, leder investorerne efter andre måder at få afkast på. Og boligejendomme tilbyder ikke kun afkast, men afskrivninger. Det ville ikke være muligt eller endda nødvendigt, hvis statskassen var 2½ pct.

Kilde: FRED

Så hvor kommer inflationen fra, hvis den ikke er direkte fra QE? Det kommer fra 6 billioner dollars i højkraftige Fed-penge plus finanspolitiske stimulusudgifter. De penge endte ikke på Federal Reserve-balancen; det gik direkte ind i forbrugerne og nogle virksomheder. Stimuleringsprogrammerne er de rigtige helikopterpenge, som Ben Bernanke nævnte for næsten 20 år siden.

For en god ordens skyld er jeg enig med Lacy Hunt. Vi vil i sidste ende vende tilbage til et langsomt vækstende, desinflationært miljø. Jeg tror, at realt BNP sandsynligvis i gennemsnit vil ligge på 1 % i resten af dette årti på grund af gældsbyrden. Men i mellemtiden, indtil stimulus- og forsyningskædeproblemerne løser sig, indtil vi finder ud af, hvordan vi lokker potentielle medarbejdere tilbage på arbejde, bliver vi nødt til at håndtere en ubehagelig høj inflation.

Dette fra Grant Williams seneste Ting der får dig til at gå Hmmm:

Ikke kun det, men nylige kommentarer fra Fed-embedsmænd antyder, at Fed forsigtigt forsøger at overbevise deres tilbedende offentlighed om, at inflationen faktisk kan vise sig at være "lidt stærkere, end de havde forudsagt i lidt længere tid, end de havde forudsagt." Suk.

Som du kan se, er dette et stort problem med mange bevægelige dele. Den har også andre elementer, jeg ikke har nævnt i dag. Som for eksempel kan lave renter og kvantitative lempelser ikke løse forsyningskædeproblemer, mangel på mikrochips eller ændringer på arbejdsmarkedet.

Sammen har den føderale regering og Federal Reserve bragt os alle i klemme uden gode alternativer. Alligevel har vi muligheder. De er ikke gode, men ville lade os undgå det værste. Jeg vil beskrive dem for dig i næste uge.

Jeg havde planlagt at være i New York i næste uge, men omstændighederne ændrede sig. Jeg vil være i NYC fra den 7. november til en fyldt uge med møder og til min ven David Bahnsens lanceringsfest for sin nye bog Der er ingen gratis frokost. Det bliver en stærk bog. Så videre til Dallas/Granbury til Thanksgiving.

Jeg nævnte Jim Biancos stærke Twitter-tråd, som jeg citerede og sørgede for, at alle dem, der følger mig, havde en chance for at læse. Helt ærligt, det burde du Følg mig på Twitter lige så meget for de links, jeg giver, såvel som mine egne kommentarer.

Halloween i mit nabolag, som har mange børn, er interessant. Dette er et golffællesskab, så forældre og børn går fra hus til hus med golfvogne, ofte fabelagtigt dekoreret. Det er virkelig ret sjovt. Jeg tror, at Halloween er Shanes yndlingsferie, og hun nyder virkelig alle børnene. Hun får mig endda i ånden, så at sige.

Jeg har haft travlt med alle mulige ting, og blev undermineret, da mit internet gik ned i et par dage. Vi har nu backup-hotspots, og det ser ud til, at jeg måske endda snart kan få mere pålidelig fiberoptik.

Det er tid til at trykke på send-knappen, så lad mig ønske dig en god uge og starten på en vidunderlig feriesæson.

Du er overbevist om, at Fed har begået en pengepolitisk fejlanalytiker,

John Mauldin

Kilde: https://www.mauldineconomics.com/frontlinethoughts/when-tools-stop-working

- 000

- 2020

- 2021

- 7

- 9

- Flyselskaber

- Alle

- Amerikanerne

- analytiker

- omkring

- Atlanta

- AUGUST

- backup

- Bank

- Bank

- Banker

- Biden

- Billion

- Sedler

- vennetjenester

- Bit

- Obligationer

- boom

- fremme

- låntagning

- Bygning

- virksomhed

- virksomheder

- købe

- Købe

- california

- ringe

- Kapacitet

- bil

- Årsag

- lave om

- Diagrammer

- Kontrol

- Kina

- kommer

- Kommentar

- kommentarer

- samfund

- Virksomheder

- computere

- koncerter

- Konsensus

- opbygge

- forbruge

- forbruger

- Forbrugere

- forbrug

- Container

- Beholdere

- Par

- Covid

- Covid-19

- krise

- Nuværende

- data

- døde

- deal

- Gæld

- Delta

- Efterspørgsel

- ødelagt

- DID

- Dollar

- dollars

- Drama

- kørsel

- Drop

- Tidligt

- Indtjening

- lempelse

- Økonomisk

- Økonomisk vækst

- Økonomi

- økonomi

- Effektiv

- elektricitet

- medarbejdere

- energi

- Miljø

- ejendom

- skøn

- etc.

- ekspanderende

- Oplevelser

- Ansigtet

- vender

- Manglende

- FANTASI

- FAST

- Fed

- Federal

- Føderale regering

- Federal Reserve

- Figur

- finansielle

- Fornavn

- Fix

- følger

- Gratis

- fuld

- sjovt

- fonde

- BNP

- godt

- varer

- Regering

- stor

- dagligvarer

- gruppe

- Dyrkning

- Vækst

- praktisk

- helikopter

- link.

- Høj

- Home

- hoteller

- hus

- boliger

- Hvordan

- How To

- HTTPS

- idé

- KIMOs Succeshistorier

- Indkomst

- Forøg

- inflation

- indflydelse

- Infrastruktur

- Institution

- forsikring

- interesse

- Renter

- Internet

- Investorer

- iPad

- spørgsmål

- IT

- Job

- Karriere

- holde

- Nøgle

- børn

- arbejdskraft

- stor

- seneste

- lancere

- førende

- Led

- LÅNE

- Leverage

- lys

- Limited

- Line (linje)

- Likviditet

- lån

- Lang

- Los Angeles

- Making

- Marts

- march 2020

- Marked

- Markeder

- materialer

- møder

- million

- penge

- måned

- bevæger sig

- I nærheden af

- New York

- numre

- NYC

- Tilbud

- åbent

- Produktion

- Muligheder

- Indstillinger

- ordrer

- Andet

- Andre

- Outlook

- Papir

- forældre

- Mennesker

- perspektiv

- Masser

- VVS

- politikker

- politik

- porte

- præsident

- præsident trumf

- tryk

- pris

- private

- produceret

- Produkter

- Programmer

- beskytte

- offentlige

- indkøb

- kvantitativ

- Kvantitative lempelser

- priser

- læsere

- fast ejendom

- årsager

- recession

- opsving

- relief

- Lej

- REST

- Restauranter

- Reuters

- Risiko

- Rum

- kører

- Værdipapirer

- Senatet

- forstand

- Tjenester

- sæt

- skifte

- Levering

- skibe

- Kort

- mangel

- Simpelt

- Størrelse

- lille

- So

- SOLVE

- udgifterne

- starte

- påbegyndt

- Status

- stimulus

- bestand

- aktiemarkedet

- tilskud

- supplere

- forsyne

- forsyningskæde

- support

- overraskelse

- SWIFT

- Kontakt

- systemet

- mål

- verdenen

- tid

- statskassen

- billioner

- lastbil

- trucking

- Lastbiler

- trumf

- arbejdsløshed

- Arbejdsløshedsforsikring

- us

- værdi

- VeloCity

- Specifikation

- Rigdom

- uge

- ugentlig

- Hvad er

- WHO

- Sving

- ord

- Arbejde

- træning

- world

- X

- år

- år

- Udbytte

- nul

- zoom