Viele waren schockiert über die restriktive Kehrtwende der Fed (die am Donnerstag fälschlicherweise als zurückhaltend interpretiert wurde, sodass Powell den Powell losließ, um deutlich zu machen, was die Fed über die Inflation denkt), nicht jedoch BofA-CIO Michael Hartnett, der die Fed schon seit langem gewarnt hatte Es besteht nicht nur die Gefahr, dass man hinter der Kurve zurückbleibt, sondern auch die Kontrolle über die Inflation völlig verliert, wenn es am Mittwoch nichts tut oder sagt, und so wurde ihm in seinem neuesten Flow Show-Bericht eine Art Siegesrunde zuteil, in dem er das genauso schreibt wie „BofA FMS-Investoren.“ „Wir waren optimistisch eingestellt auf dauerhaftes Wachstum, vorübergehende Inflation und eine friedliche Fed durch Long-Positionen in Rohstoffen, zyklischen und Finanzwerten bis zum FOMC im Juni“, als die Fed ihnen den Boden unter den Füßen wegzog.

In Hartnetts Obduktion schreibt der BofA-Stratege, dass die Fed „wechselte von zurückhaltend zu restriktiv“ Ich räumte ein, was für jeden mit einigermaßen funktionierendem Gehirn offensichtlich sein sollte, dass Nullzinsen und tägliche Wertpapierkäufe im Wert von 4 Milliarden US-Dollar unvereinbar sind

a. Aktien/Anleihen/Immobilienpreise auf Allzeithochs,

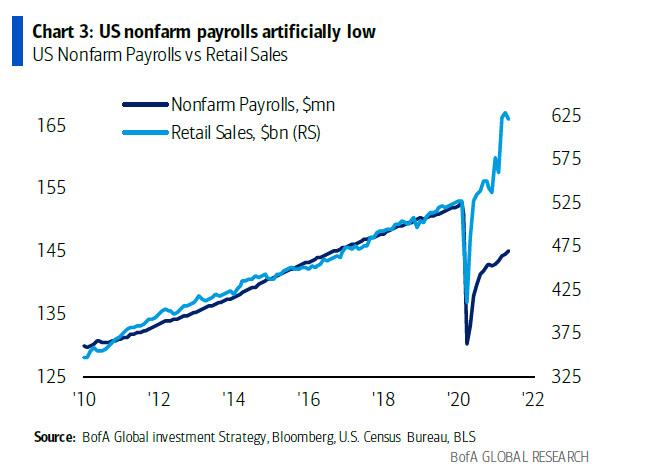

b. BIP +15 %, Einzelhandelsumsätze +40 %, künstlich niedrige Lohn- und Gehaltszahlen (Grafik 3), VPI auf Jahresbasis um 8 % und…

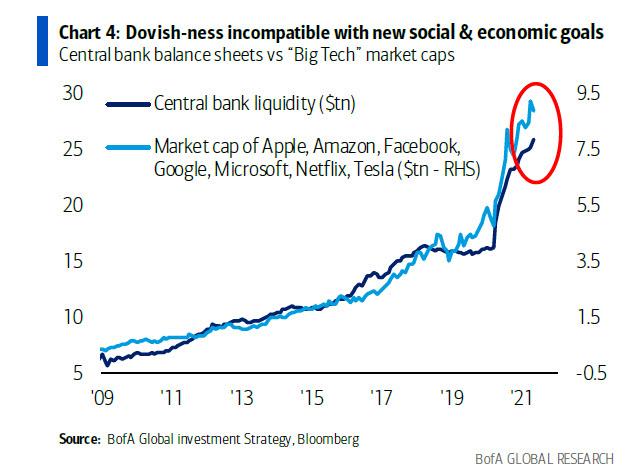

c. das neue „soziale und wirtschaftliche“ Ziel von Verringerung der Ungleichheit (siehe Fed-Bilanz und Marktkapitalisierung von Big Tech).

Die restriktive Kapitulation der Fed bedeutet auch, dass das, was bisher eine„Easy Fed“ = „einfacher Handel“ und einem „Gute Nachrichten = gute Nachrichten“ Markt im ersten Halbjahr, da sich der Übergang von globaler quantitativer Lockerung zu QT im zweiten Halbjahr beschleunigt, QE von den großen 1 (Fed, EZB, BoJ, BOE) wird voraussichtlich um 8.5 Billionen US-Dollar im Jahr 20 auf 3.4 Billionen US-Dollar im Jahr 21 und auf 0.3 Billionen US-Dollar im Jahr 22 sinken.

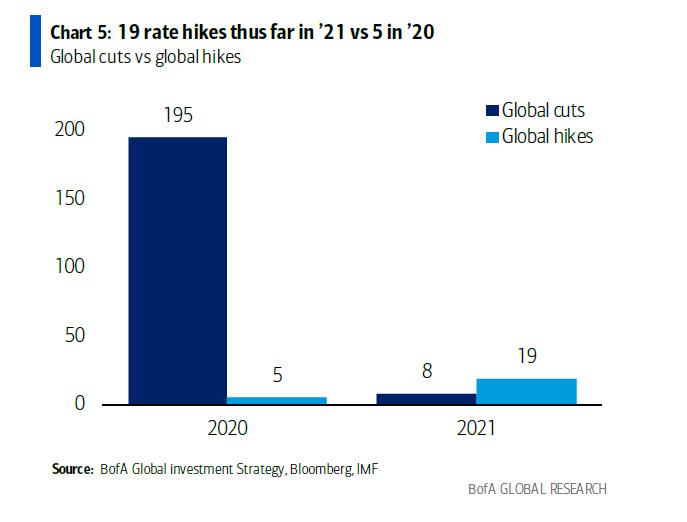

Inmitten dieser raschen Verlangsamung der quantitativen Lockerung sehen wir auch eine deutliche Verschärfung der finanziellen Bedingungen auf der Zinsseite mit bisher 19 Zinserhöhungen im Jahr 21 gegenüber 5 im Jahr 20 (8 Zinssenkungen gegenüber 195 im letzten Jahr) …

… also wird der Markt im zweiten Halbjahr für die meisten Händler ein Albtraum sein „Gute Nachrichten = knappere Liquidität = schlechte Nachrichten“…Niedrige/negative Aktien-/Kredit-H2-Renditen.

Es gibt noch mehr: nicht nur den Willen Gute Nachrichten sind schlechte Nachrichten, aber Schlechte Nachrichten werden auch schlechte Nachrichten sein, wie Hartnett erklärt:

„Höchstgewinne“ bedeuten, dass schlechte Nachrichten nicht zu guten Nachrichten führen; Das globale EPS-Modell der BofA besagt, dass der globale EPS-Höchstwert im April bei ≈ 40 % lag (Modell gesteuert durch China FCI, Asien-Exporte, globalen PMI, Die US-Renditekurve (Abbildung 6) dürfte sich bis August auf 20 % verlangsamen.

Aber wenn wir nur Schilder hätten ... Nun ja, das hatten wir: Vor einem Monat haben wir das geschrieben Chinas Kreditimpuls wurde gerade negativ und löste eine globale deflationäre Schockwelle aus. Nun, mit der üblichen Verzögerung von einem Monat ist es nun angekommen, sehr zum „Schock“ aller. Hier erklärt Hartnett, warum China immer der Auslöser ist:

China erzählt: Frühindikator für Virus, Lockdown, Wiedereröffnung, Tech-Boom, Tapering, Straffung und im ersten Halbjahr …Die chinesische Wirtschaft hat sich verlangsamt (Grafik 7), Aktien stagnieren, defensive Werte (Gesundheit/Telekommunikation) haben sich besser entwickelt, Banken stagnieren, Verbraucher/Technologie sind stark im Minus (obwohl sie das jüngste Angebot erwischt haben – ein wichtiger Grund dafür, dass sich die Schwellenländer bislang so gut geschlagen haben, obwohl der US-Dollar gestiegen ist); Wir gehen davon aus, dass globale Defensivwerte im zweiten Halbjahr besser abschneiden (Basiskonsumgüter, Pharma, Telekommunikation, Versorger).

Aber wenn globale Defensivwerte eine Outperformance erzielen sollen, dann sind die zyklischen Werte in Schwierigkeiten, oder wie Hartnett es ausdrückt: „ein perfekter Sturm für Zykliker“ wegen…

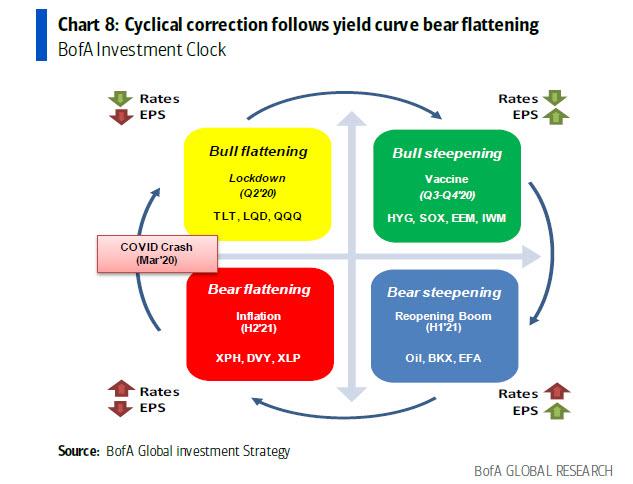

übermäßige Positionierung, Straffung in China, schwindende fiskalische Hoffnungen in den USA und nun restriktivere Fed; Beachten Sie, dass die zyklische Korrektur jetzt in vollem Gange ist (Hausbau -14 %, Kupfer -13 %, Materialien -9 %, Transport -7 % ... sogar der AUD bietet jetzt Gebote aufgrund spektakulärer starker Arbeitsmarktdaten) Dies folgt der Vorhersage einer Abflachung der Renditekurve des Bärenmarktes in der BofA-Investment-Clock-Ansicht…

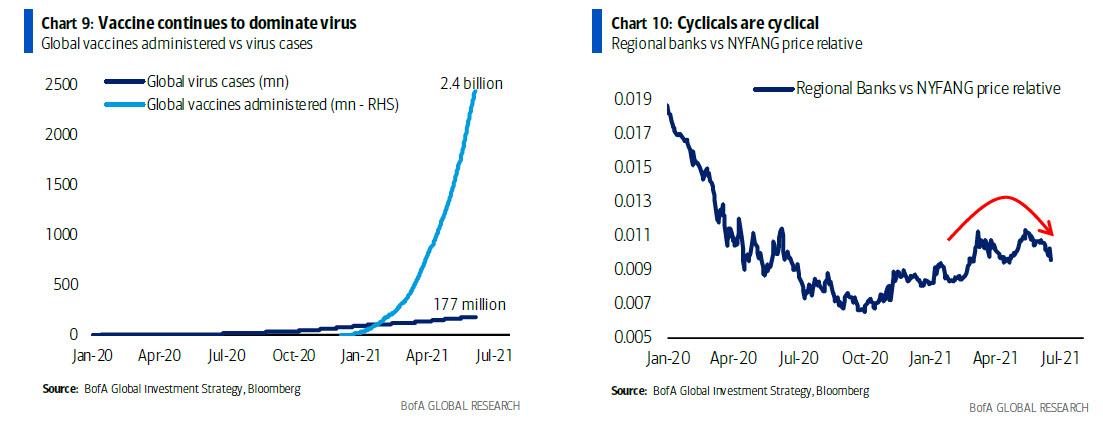

... Der Impfstoff dominiert weiterhin das Virus (Grafik 9), aber zyklische Faktoren sind zyklisch, Grafik 10. und eine Korrektur im dritten Quartal ist wahrscheinlich (und vielleicht notwendig, um zu testen, ob der säkulare Aufwärtstrend bei der Inflation real ist).

Steht schließlich eine Marktkorrektur bevor?

Hier kommt Hartnett zu dem Schluss, dass eine Minderheit der „Korrekturmannschaft“ sagt, dass schwächere interne Kennzahlen immer einen schwächeren Index ankündigen, und obwohl es unwahrscheinlich ist, dass es ohne IG-Anleihen und Technologie zu einer Korrektur kommt (die Mehrheit glaubt, dass beide angeboten werden), sagt Hartnett dies SPW (gleichgewichteter S&P) und NYA (NYSE Composite) sind die wichtigsten Niveaus, die man in den kommenden Wochen im Auge behalten sollte, und listet 4 Bedingungen auf, die auf einen bevorstehenden Marktzusammenbruch hinweisen würden:

- SPW bricht unter 6000,

- NYA unter 16000,

- CCMP schafft es nicht, über 14200 zu brechen (3. Versuch in diesem Jahr),

- Schwächere interne Zahlen werden auf einen breiteren Ausverkauf bei Krediten und Aktien im dritten Quartal hinweisen.

- &

- 11

- 7

- 9

- April

- Asien

- Vermögenswert

- Banken

- großer Tech

- Bande

- Boom

- gefangen

- China

- CIO

- Kommen

- Rohstoffe

- weiter

- Kredit

- Kurve

- technische Daten

- Tag

- verzögern

- DID

- angetrieben

- EZB

- Wirtschaftlich

- Wirtschaft

- Ausfuhr

- Fed

- Endlich

- Revolution

- Finanzen

- Fluss

- BIP

- Global

- gut

- Wachstum

- hier

- HTTPS

- Image

- Index

- Ungleichheit

- Inflation

- Investition

- Investoren

- IT

- Arbeit

- neueste

- Liquidity

- Listen

- Standbildaufnahme

- Lang

- Mehrheit

- Markt

- Marktkapitalisierung

- Materialien

- Minderheit

- Modell

- News

- NYSE

- Pharma

- Prognose

- Einkäufe

- Honorar

- Veteran

- berichten

- Einzelhandel

- Rückgabe

- Vertrieb

- kompensieren

- verschieben

- schockiert

- Schilder

- So

- Social Media

- Aktien

- Sturm

- Tech

- Telco

- Test

- Handel

- Traders

- , des Transports

- us

- Dienstprogramme

- Anzeigen

- Virus

- Ansehen

- WHO

- Jahr

- Ausbeute

- Null