Ein Frühindikator für Rezessionen blinkt laut Daten der Filiale der Federal Reserve Banks in St. Louis auf Rekordniveau rot.

Zum ersten Mal seit Beginn der Aufzeichnungen ist der Spread zwischen dreimonatigen und zehnjährigen Staatsanleihen auf -10 % gesunken.

Das heißt, der Markt verlangt einen weitaus höheren Zinssatz für Kredite an den Staat für drei Monate als für zehn Jahre, obwohl es natürlicherweise weitaus weniger riskant ist, drei Monate lang zu halten als für zehn Jahre.

Dennoch verlangt der Markt derzeit, dass die Regierung atemberaubende 5.27 % für dreimonatige Anleihen und 3.59 % für zehnjährige Anleihen zahlt.

Der Grund für die Dreimonatsrate ist einfach. Der Leitzins der Zentralbank beträgt 5 %, und alle gehen davon aus, dass er im Laufe des heutigen Tages auf 5.25 % erhöht wird. Der „Markt“ verlangt also von der Regierung, die von der Zentralbank geforderte Zahlung zu leisten, nämlich etwa 5.25 %.

Der Grund für den Zinssatz für zehnjährige Anleihen ist jedoch komplizierter. Er sollte höher sein, auf jeden Fall höher als der Leitzins der Zentralbank, denn in zehn Jahren kann viel passieren. Dennoch verlangt der Markt 3.6 %.

Warum? Nun, seit den 80er-Jahren vertreten Ökonomen die Ansicht, dass die Umkehrung darauf hindeutet, dass der Markt einen Rückgang der Kassazinsen erwartet, und sie erwarten einen Rückgang dieser Zinssätze, weil sie einen Rückgang der BIP-Wachstumsrate erwarten.

Mit anderen Worten: Obwohl der Leitzins der Zentralbank in wenigen Stunden 5.25 % betragen wird, geht der Markt davon aus, dass er bald um etwa 2 % sinken wird, und fordert daher die Regierung auf, den niedrigeren Zinssatz von 3.6 % zu zahlen die zehnjährige Amtszeit.

Eine schwere Rezession?

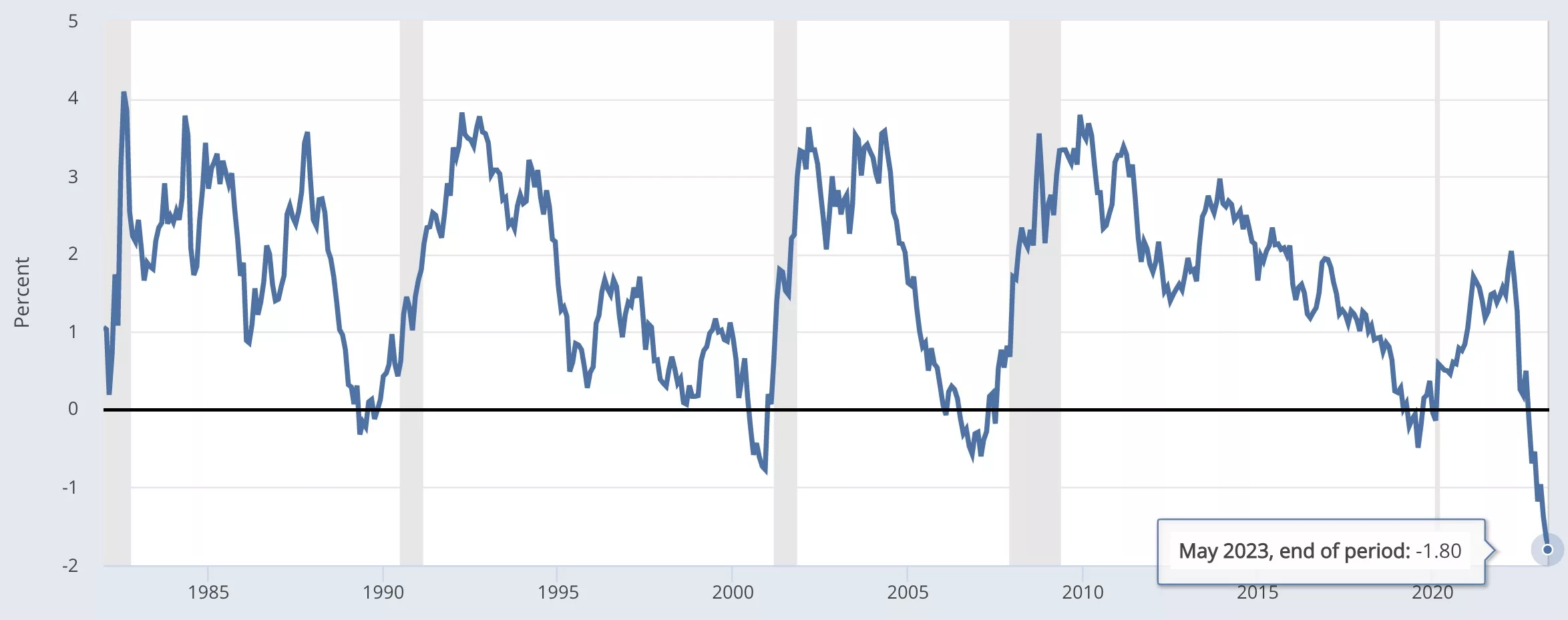

Wie im Bild oben zu sehen ist, ist es auffällig, wie prädiktiv dieser Indikator für Rezessionen seit vier Jahrzehnten ist.

Es flacht ab und fällt dann in der Regel leicht in die negativen Monate vor einer Rezession, um dann auf normale Niveaus zurückzukehren, bei denen kurzfristige Anleihen einen niedrigeren Zinssatz haben als zehnjährige Anleihen.

Diesmal ist der Wert jedoch nicht nur leicht in den negativen Bereich gefallen, sondern hat im historischen Vergleich ein unglaubliches Niveau erreicht.

Am nächsten kam es im Dezember 2000, als der Spread auf -0.77 % sank. Vier Monate später wurde im April eine Rezession ausgerufen, die bis November andauerte.

Merkwürdigerweise scheint der Spread vom Tiefpunkt vor einer Rezession aus bisher immer anzusteigen, ohne Ausnahme. Das heißt, die Zentralbank sieht eine Rezession voraus, senkt also den Zinssatz und dann kommt es zu einer Rezession.

Die Zentralbanken in Europa und den USA sagen seit Monaten, dass die Konjunkturaussichten negativ seien. Deutschland ist nun die erste große Volkswirtschaft, in der es eine solche gibt Rückgang im ersten QuartalDas „Abwärtspotenzial“ geht also in Richtung einer tatsächlichen Rezession.

Doch anstatt die Zinserhöhungen zu unterbrechen oder zu senken, wird die Federal Reserve sie heute erneut anheben, auch wenn 60 % der Analysten der Meinung sind, dass sie im letzten Monat mit den Zinserhöhungen hätte aufhören sollen.

Die große Frage lautet daher: Lässt die Tiefe dieser Spanne nicht nur eine Rezession, sondern eine rekordverdächtige harte Landung vorhersagen?

Wenn man sich die obige Grafik anschaut, scheint es optisch keinen guten Zusammenhang zwischen dem Ausmaß des Rückgangs des Spreads ins Negative und der Dauer der Rezession zu geben, aber sie fielen alle zuvor auf etwa das gleiche Niveau.

Dies ist das erste Mal, dass sie kurz davor stehen, die -2 %-Marke zu durchbrechen, was darauf hindeutet, dass der Markt davon ausgeht, dass die Wirtschaft so schlecht werden wird, dass die Fed ihre Zinsen drastisch senken muss.

Oder es könnte durchaus sein, dass sie davon ausgehen, dass die Inflation so deutlich sinken wird, dass die Fed die Zinsen stark senken wird, wobei der Zinssatz für einjährige Anleihen bei 4.74 % und damit unter dem aktuellen Basiszinssatz liegt, während der Zinssatz für dreijährige Anleihen bei 3 % liegt.

Alle diese Werte sind weitaus höher als in den letzten 15 Jahren, aber wenn es sich um eine vorübergehende Inflationssache handelte, so ging der Spread in den 80er Jahren, als die Inflation viel höher war, nicht einmal ins Negative.

Das könnte vielleicht darauf hindeuten, dass die Fed bei der Festlegung der Inflationserwartungen gute Arbeit geleistet hat und der Markt daher nicht einmal den Basiszinssatz für zehnjährige Anleihen verlangt, sondern stattdessen der Regierung Kredite zu einem niedrigeren Zinssatz gewährt, als es sie kostet, Geld von der Fed zu bekommen .

Das ist unhaltbar, und der einzige Grund dafür ist, dass der Markt sicher ist, dass der Leitzins stark sinken wird, weil die Inflation sinken wird, und die Inflation wird sinken, wenn sich die Wirtschaft verlangsamt, und daher ist das Szenario einer harten Landung jetzt fest im Bilde, wenn man bedenkt Steilheit dieses Indikators.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoAiStream. Web3-Datenintelligenz. Wissen verstärkt. Hier zugreifen.

- Die Zukunft prägen mit Adryenn Ashley. Hier zugreifen.

- Quelle: https://www.trustnodes.com/2023/05/03/bond-spreads-break-record

- :hast

- :Ist

- :nicht

- :Wo

- 10

- 15 Jahre

- 2%

- a

- Über uns

- oben

- Nach

- aufs Neue

- Alle

- Obwohl

- immer

- an

- Business Analysten

- und

- erscheinen

- April

- SIND

- um

- At

- Zurück

- Badewanne

- Bank

- Banken

- Base

- BE

- weil

- werden

- war

- Bevor

- begann

- unten

- zwischen

- Big

- Anleihe

- Bande

- Boden

- Filiale

- Break

- Bruch

- aber

- by

- CAN

- Hauptgeschäftsstelle

- Zentralbank

- sicherlich

- Chart

- Menu

- wie die

- Kommen

- kompliziert

- Berücksichtigung

- Kosten

- könnte

- Strom

- Zur Zeit

- Schneiden

- Schneiden

- technische Daten

- Schulden

- Jahrzehnte

- Dezember

- anspruchsvoll

- Anforderungen

- Tiefe

- DID

- die

- erledigt

- nach unten

- Nachteil

- Wirtschaftlich

- Ökonomen

- Wirtschaft

- Europa

- Sogar

- jedermann

- erwarten

- Erwartungen

- erwartet

- Fallen

- Gefallen

- Stürze

- weit

- funktions

- Fed

- Bundes-

- federal reserve

- wenige

- fest

- Vorname

- erstes Mal

- blinkt

- Aussichten für

- vier

- für

- BIP

- BIP-Wachstum

- Deutschland

- bekommen

- Go

- gut

- gute Arbeit

- der Regierung

- Wachstum

- passieren

- Los

- hart

- Haben

- höher

- Wanderungen

- historisch

- Halten

- STUNDEN

- Ultraschall

- aber

- HTTPS

- if

- Image

- in

- hat

- unglaublich

- Indikator

- Inflation

- Inflationserwartungen

- beantragen müssen

- Interesse

- ZINSRATE

- in

- Inversion

- IT

- Job

- nur

- Landung

- Nachname

- später

- führenden

- LENDEN

- Darlehen

- weniger

- Niveau

- Cholesterinspiegel

- Lang

- Los

- Louis

- Dur

- Markt

- Materie

- Kann..

- Geld

- Monat

- Monat

- mehr

- ziehen um

- viel

- natürlich

- Negativ

- negatives Gebiet

- nicht

- normal

- November

- jetzt an

- of

- EINEM

- einzige

- or

- Andere

- Outlook

- übrig

- passt

- AUFMERKSAMKEIT

- Land

- vielleicht

- ein Bild

- Plato

- Datenintelligenz von Plato

- PlatoData

- Vorhersage

- vorher

- Frage

- erhöhen

- Erhöhung

- Bewerten

- Honorar

- lieber

- Grund

- Rezession

- Rekord

- Aufzeichnungen

- Rot

- Beziehung

- RESERVE

- Rise

- gleich

- sagen

- Szenario

- sehen

- scheint

- gesehen

- Einstellung

- Short

- sollte

- bedeutend

- Einfacher

- da

- verlangsamt

- So

- bis jetzt

- Spot

- Verbreitung

- Spreads

- gestoppt

- vorschlagen

- Schlägt vor

- sicher

- vorübergehend

- zehn

- Begriff

- AGB

- Gebiet

- als

- zur Verbesserung der Gesundheitsgerechtigkeit

- Das

- die Fed

- Sie

- dann

- Dort.

- deswegen

- Diese

- vom Nutzer definierten

- Denken

- Thinks

- fehlen uns die Worte.

- diejenigen

- obwohl?

- nach drei

- Zeit

- zu

- heute

- gegenüber

- Treasuries

- Trustnodes

- nicht nachhaltig

- us

- gewöhnlich

- wurde

- webp

- GUT

- Was

- wann

- welche

- während

- werden wir

- mit

- Worte

- Jahr

- Jahr

- noch

- Zephyrnet