- Chinas Benchmark-Aktienindizes haben sich im Vergleich zum Rest der Welt schlechter entwickelt.

- Schwache Makrodaten und geopolitische Risiken haben die jüngste Schwächephase verstärkt.

- Chinas Zentralbank PBoC könnte gezwungen sein, eine proaktivere akkommodierende Politik zu verfolgen.

In der vergangenen Woche schnitten die chinesischen Benchmark-Aktienindizes und ihre Stellvertreter schlechter ab als der Rest der Welt. In Bezug auf die Renditen seit Wochenbeginn verzeichneten der CSI 300 und der China A50 zum jetzigen Zeitpunkt Verluste von -1.10 % bzw. -0.90 %, während der MSCI All-Country Word Index ETF bei -0.40 % lag.

Darüber hinaus hinkten auch die Hongkonger Benchmark-Aktienindizes diese Woche hinterher, wobei der Hang Seng Index (-2.00 %) und der Hang Seng China Enterprise Index (-1.70 %) Verluste verzeichneten. Die bisherige Ausnahme bildet der Hang Seng TECH Index, der sich stark auf Chinas Big-Tech-Aktien konzentriert und seinen früheren Verlust von -3.5 % auf -0.15 % reduzierte, unterstützt durch besser als erwartete Q1-Gewinnergebnisse von e- Handelsriese JD.com.

Schwache Makrodaten üben Abwärtsdruck auf das BIP-Wachstumsziel Chinas von 5 % für 2023 aus

Die jüngsten wichtigen Wirtschaftsdaten aus China deuten darauf hin, dass der Wachstumsschub der „Post-Covid-Null-Wiedereröffnungspolitik“ nachgelassen hat.

Nach drei Wachstumsmonaten in Folge sind die Produktionsaktivitäten im April wieder in den Schrumpfungsmodus zurückgekehrt, und auch der Dienstleistungssektor zeigt Anzeichen von Expansionsmüdigkeit, da der Caixin-Einkaufsmanagerindex für Dienstleistungen im April von einem im März veröffentlichten 56.4-Monats-Hoch von 28 auf 57.8 gesunken ist.

Der Inflationsdruck war in China trotz der jüngsten wachstumsorientierten Maßnahmen, die von wichtigen politischen Entscheidungsträgern umgesetzt wurden, überraschend gering. Die neuesten Verbraucherpreisindexdaten für April sind im Jahresvergleich auf 0.1 % zurückgegangen, ihr 3rd Der Rückgang lag in einem Monat in Folge unter 2 %, und die anhand des Erzeugerpreisindex gemessenen Fabriktorpreise sanken im Jahresvergleich auf -3.6 %, den siebten Monat in Folge mit einem Rückgang.

Diese Daten deuten auf ein schwaches externes Umfeld hin, und die mangelnde Trägheit der Inlandsnachfrage zur Deckung des Defizits hat das Risiko einer Deflationsspirale in China erhöht – ein giftiges Gebräu, das andauern könnte, wenn nicht dagegen vorgegangen wird. Außerdem liegt der Inflationsdruck in China weit unter der durchschnittlichen Inflationsrate in Schwellen- und Industrieländern.

Das erhöhte geopolitische Risiko könnte ausländische Investoren abschrecken

Ausländische Direktinvestitionen und Portfolioströme nach China könnten sich aufgrund der jüngsten von der Regierung geführten Maßnahmen verlangsamen, die den ausländischen Zugang zu sensiblen Informationen über chinesische Unternehmen und wichtige Führungskräfte vor dem Hintergrund wachsender Spannungen mit den USA einschränken.

Darüber hinaus forderte eine frühere Initiative staatliche Unternehmen dazu auf, die international anerkannten „Big Four“-Wirtschaftsprüfungsfirmen aufgrund von Bedenken hinsichtlich der Datensicherheit für Prüfungen in China auslaufen zu lassen.

All diese Maßnahmen werden zu einer gewissen „Undurchsichtigkeit“ auf den chinesischen Finanzmärkten führen, die ausländische Kapitalzuflüsse abschrecken könnte, obwohl der chinesische Aktienmarkt günstiger bewertet ist als der US-amerikanische Aktienmarkt. Der MSCI China wird mit einem voraussichtlichen Kurs-Gewinn-Verhältnis von 10.2 gehandelt, verglichen mit einem Verhältnis von 18.0 beim US-amerikanischen S&P 500, basierend auf Daten von Refinitiv vom 10. Mai 2023.

Die chinesische Zentralbank PBoC könnte gezwungen sein, ihren Liquiditätshahn zu öffnen

Das Kreditwachstum in China hat sich im April deutlich abgeschwächt, wo die Gesamtfinanzierung 1.22 Billionen Yuan erreichte und damit unter der Konsensprognose von 2 Billionen Yuan lag. Darüber hinaus ging das M2-Wachstum, das umfassendste Maß für die Geldmenge, im Jahresvergleich auf 12.4 % zurück, das bisher langsamste Tempo in diesem Jahr.

Die derzeitige Haltung der PBoC bei der Wachstumsförderung folgt eher einem zielgerichteten Ansatz als einem umfassenden quantitativen Lockerungsstil, um zu verhindern, dass unproduktive Ressourcen für spekulative Aktivitäten eingesetzt werden.

Angesichts der vorangegangenen Sitzung des Politbüros im April, in der betont wurde, dass die proaktive Fiskalpolitik intensiviert werden und parallel zur Geldpolitik die derzeit unzureichende Nachfrage ankurbeln sollte, könnte die PBoC eine Leitzinssenkung für ihre einjährige mittelfristige Kreditfazilität (MLF) durchführen. Zinsanhebung bald, entweder nächsten Montag, 15. Mai, oder im Juni, um die zuletzt schwachen makroökonomischen Daten zu beheben, wie bereits erwähnt; Die letzte Senkung des einjährigen MLF-Zinssatzes erfolgte im August 2022.

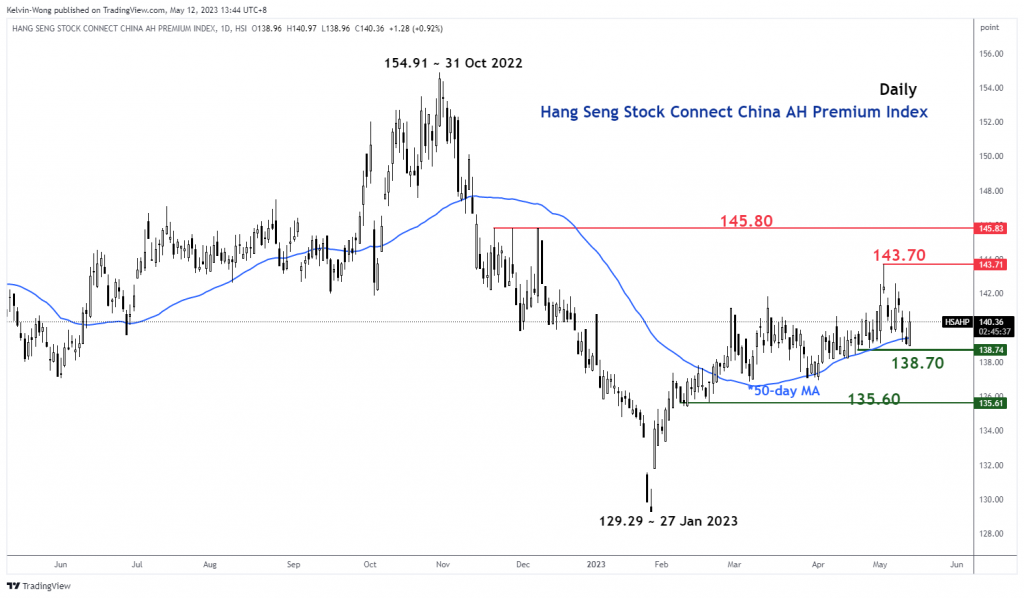

Die Aktienprämie von China AH hat einen wichtigen Unterstützungsbereich erreicht

Abb. 1: Trend des Hang Seng Stock Connect China AH Premium Index vom 12. Mai 2023 (Quelle: TradingView, klicken Sie, um die Grafik zu vergrößern)

Der Hang Seng Stock Connect China AH Premium Index misst den absoluten Preisaufschlag oder -abschlag von chinesischen A-Aktien gegenüber ihren in Hongkong doppelt notierten H-Aktien. Ein Wert über 100 bedeutet, dass A-Aktien teurer sind als H-Aktien und umgekehrt, wenn der Index unter 100 fällt.

Der jüngste Rückgang des AH Premium Index um 3.3 % gegenüber seinem Hoch vom 3. Mai 2023 von 143.71 hat eine wichtige mittelfristige Unterstützung bei 138.70 erreicht, die durch einen nach oben geneigten gleitenden 50-Tage-Durchschnitt definiert wird, über dem der Index gehandelt wurde es seit dem 22. Februar 2023.

Betrachtet man die Linse aus der Perspektive der technischen Analyse, könnte der AH Premium Index zu diesem Zeitpunkt einen Aufschwung erleben, und dieser Schritt dürfte durch eine proaktivere, akkommodierende Geldpolitik der PBoC verstärkt werden. Eine mögliche Aufwärtsbewegung des AH Premium Index könnte die jüngste Schwäche der chinesischen Benchmark-Aktienindizes umkehren.

Technische Analyse des China A50 – 12,300 bleibt die wichtigste Unterstützung, die es im Auge zu behalten gilt

Abb. 2: China A50-Trend vom 12. Mai 2023 (Quelle: TradingView, klicken Sie, um die Grafik zu vergrößern)

Das China A50-Index (ein Proxy für den FTSE China A50-Futures) gelang es am Dienstag, dem 13,470. Mai, erneut nicht, einen zinsbullischen Ausbruch über seinen mittleren Widerstand bei 9 zu erzielen; im zweiten Anlauf verzeichnete er danach einen Rückgang von -3.7 %.

Kurzfristiges Aufwärtsmomentum ist immer noch nicht vorhanden, wie der 4-Stunden-RSI-Oszillator zeigt, der immer noch unter einem entsprechenden Widerstand auf dem Niveau von 58 % liegt und Raum für einen möglichen weiteren Rückgang bietet, bevor er einen überverkauften Bereich (unter 30 %) erreicht. .

Zu beachten ist, dass sich der Index seit dem Tief vom 15. März 2022 immer noch in einer potenziell langfristig bullischen, bevorstehenden „Inverse Head & Shoulders“-Konfiguration entwickelt, wobei die wichtigste mittelfristige entscheidende Unterstützung bei 12,300 liegt.

Bei einem Durchbruch über 13,470 liegt der nächste Widerstand bei 14,100.

Der Inhalt dient nur allgemeinen Informationszwecken. Es handelt sich nicht um eine Anlageberatung oder eine Lösung zum Kauf oder Verkauf von Wertpapieren. Meinungen sind die Autoren; nicht notwendigerweise die von OANDA Business Information & Services, Inc. oder einer ihrer verbundenen Unternehmen, Tochtergesellschaften, leitenden Angestellten oder Direktoren. Wenn Sie Inhalte von MarketPulse, einem preisgekrönten Analyse- und Nachrichtendienst für Forex, Rohstoffe und globale Indizes von OANDA Business Information & Services, Inc., reproduzieren oder weitergeben möchten, greifen Sie bitte auf den RSS-Feed zu oder kontaktieren Sie uns unter info@marketpulse.com. Besuch https://www.marketpulse.com/ um mehr über den Takt der globalen Märkte zu erfahren. © 2023 OANDA Business Information & Services Inc.

Neueste Beiträge von Kelvin Wong (schauen Sie sich alle)

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoAiStream. Web3-Datenintelligenz. Wissen verstärkt. Hier zugreifen.

- Die Zukunft prägen mit Adryenn Ashley. Hier zugreifen.

- Kaufen und verkaufen Sie Anteile an PRE-IPO-Unternehmen mit PREIPO®. Hier zugreifen.

- Quelle: https://www.marketpulse.com/indices/china-equities-bulls-in-need-of-fresh-liquidity/kwong

- :hast

- :Ist

- :nicht

- :Wo

- ][P

- $UP

- 1

- 10

- 100

- 12

- 13

- 14

- 15 Jahre

- 15%

- 2%

- 2022

- 2023

- 22

- 500

- 70

- 8

- 9

- a

- Über uns

- oben

- Absolute

- Zugang

- Buchhaltung

- Aktivitäten

- Zusatz

- Adresse

- Beratung

- Mitgliedsorganisationen

- Nach der

- aufs Neue

- gegen

- Agenturen

- neben

- ebenfalls

- Inmitten

- unter

- an

- Analyse

- und

- jedem

- Ansatz

- April

- SIND

- um

- AS

- At

- Audits

- AUGUST

- Autor

- Autoren

- Benutzerbild

- durchschnittlich

- Auszeichnung

- ein Weg

- Zurück

- Bank

- basierend

- BE

- war

- Bevor

- unten

- Benchmark

- Big

- großer Tech

- Auftrieb

- Box

- Ausbruch

- Bullish

- Bulls

- Geschäft

- Kaufe

- by

- Hauptstadt

- Hauptgeschäftsstelle

- Zentralbank

- Chart

- billiger

- China

- Chinas

- chinesisch

- klicken Sie auf

- COM

- Kombination

- Kommen

- Rohstoffe

- Konzentriert

- Bedenken

- Gebräu

- durchgeführt

- Konfiguration

- Vernetz Dich

- Sich zusammenschliessen

- aufeinanderfolgenden

- Konsens

- Verbraucher

- Verbraucherpreisindex

- Kontakt

- Inhalt

- Kontraktion

- Konzerne

- Dazugehörigen

- Länder

- Kurse

- Abdeckung

- erstellen

- CSI

- CSI 300

- Strom

- Schneiden

- technische Daten

- Datensicherheit

- Ablehnen

- definiert

- deflationär

- Demand

- Einsatz

- Trotz

- entwickelt

- Direkt

- Geschäftsführung

- Rabatt

- Inländische

- nach unten

- Nachteil

- zwei

- e-commerce

- Früher

- Verdienste

- Lockerung

- Wirtschaftlich

- entweder

- Elliott

- aufstrebenden

- betont

- vergrößern

- Unternehmen

- Unternehmen

- Arbeitsumfeld

- Aktien

- ETF

- Äther (ETH)

- sich entwickelnden

- Ausnahme

- Austausch-

- Expansion

- teuer

- ERFAHRUNGEN

- Experte

- extern

- Einrichtung

- Fabrik

- Gescheitert

- weit

- Müdigkeit

- Februar

- Revolution

- Finanzierung

- Finden Sie

- Firmen

- Fiscal

- Fluss

- Fließt

- Folgende

- Aussichten für

- gezwungen

- Prognose

- fremd

- Devisen

- Forex

- vorwärts

- gefunden

- frisch

- für

- FTSE

- Fonds

- fundamental

- weiter

- Futures

- BIP

- BIP-Wachstum

- Allgemeines

- geopolitischen

- Riese

- Global

- Weltmärkte

- Goes

- persönlichem Wachstum

- Wachstum

- Aufhängen

- Hang Seng

- Haben

- ganzer

- schwer

- High

- Hong

- Hongkong

- HTTPS

- if

- bevorstehend

- implementieren

- umgesetzt

- in

- Inc.

- hat

- Index

- angegeben

- zeigt

- Indizes

- Trägheit

- Inflation

- Inflationsrate

- Inflationär

- Inflationsdruck

- Zuflüsse

- Information

- Initiative

- Interesse

- ZINSRATE

- Mittel

- international

- in

- Investition

- Investments

- IT

- SEINE

- JD

- Juni

- Kelvin

- Wesentliche

- Kong

- Mangel

- Nachname

- neueste

- links

- Darlehen

- Lens

- Niveau

- Cholesterinspiegel

- Gefällt mir

- wahrscheinlich

- Liquidity

- langfristig

- Verlust

- Verluste

- Sneaker

- M2

- Makro

- Management

- März

- Markt

- Marktaussichten

- Marktforschung

- MarketPulse

- Märkte

- max-width

- Kann..

- messen

- Maßnahmen

- Treffen

- erwähnt

- MLF

- Model

- Schwung

- Montag

- Geld

- Geldpolitik

- Geld

- Geldversorgung

- Monat

- Monat

- mehr

- schlauer bewegen

- ziehen um

- gleitender Durchschnitt

- MSCI

- Notwendig

- Need

- News

- weiter

- beachten

- und viele

- of

- Offiziere

- on

- einzige

- XNUMXh geöffnet

- Meinungen

- or

- Outlook

- übrig

- Frieden

- leidenschaftlich

- passt

- PBOC

- Leistungen

- Personal

- Perspektive

- Perspektiven

- Phase

- zentrale

- Plato

- Datenintelligenz von Plato

- PlatoData

- Bitte

- gestürzt

- pmi

- Points

- Politik durchzulesen

- Datenschutzrichtlinien

- Politikgestaltung

- Mappe

- Positionierung

- BLOG-POSTS

- Potenzial

- Premium

- Druck

- verhindern

- Preis

- Preise

- Vor

- Proaktives Handeln

- Produziert

- Hersteller

- Die Förderung der

- Bereitstellung

- Stellvertreter

- Zwecke

- Push

- setzen

- Q1

- quantitativ

- quantitative Easing

- Angebot

- Bewerten

- lieber

- Verhältnis

- erreicht

- Erreicht

- Rebound

- kürzlich

- anerkannt

- aufgezeichnet

- refinitiv

- Region

- bleibt bestehen

- Forschungsprojekte

- Robustes Design

- Downloads

- REST

- Die Ergebnisse

- Einzelhandel

- Rückgabe

- Umkehrung

- rückgängig machen

- Risiko

- Zimmer

- rsi

- rss

- S & P

- S & P 500

- Zweite

- Bibliotheken

- Securities

- Sicherheitdienst

- gesehen

- sieht

- verkaufen

- Senior

- empfindlich

- Leistungen

- Teilen

- Shares

- ,,teilen"

- Fehlbetrag

- sollte

- bedeutend

- Schilder

- da

- Singapur

- am Standort

- Schlitten

- langsam

- Langsamer

- So

- bis jetzt

- Lösung

- Bald

- Quelle

- spezialisieren

- spekulativ

- Stufe

- Anfang

- Bundesstaat

- in staatlichem Besitz

- Immer noch

- -bestands-

- Börse

- Aktienmärkte

- Aktien

- mit Stiel

- Stratege

- Stil

- so

- liefern

- Support

- Target

- gezielt

- Tech

- Tech-Aktien

- Technische

- Technische Analyse

- zehn

- Spannungen

- AGB

- als

- zur Verbesserung der Gesundheitsgerechtigkeit

- Das

- die Welt

- ihr

- Diese

- fehlen uns die Worte.

- diese Woche

- dieses Jahr

- Tausende

- nach drei

- Zeit

- zu

- gehandelt

- Traders

- Trades

- Trading

- TradingView

- Ausbildung

- Trend

- Billion

- Dienstag

- einzigartiges

- Gedreht

- us

- Verwendung von

- v1

- Bewertungstag

- Gegen

- Besuchen Sie

- wurde

- Wave

- Weg..

- Schwäche

- Woche

- GUT

- wann

- welche

- werden wir

- gewinnt

- mit

- Word

- Arbeiten

- weltweit wie ausgehandelt und gekauft ausgeführt wird.

- würde

- Schreiben

- Jahr

- Jahr

- U

- Yuan

- Zephyrnet

- Null