1. November 2021

Cycling On-Chain ist eine monatliche Kolumne, die On-Chain- und preisbezogene Daten verwendet, um die jüngsten Bitcoin-Marktbewegungen besser zu verstehen und einzuschätzen, wo wir uns im Zyklus befinden. Diese sechste Ausgabe erörtert die Auswirkungen der neu aufgelegten Futures-ETFs, das Allzeithoch des letzten Monats, den Verkaufsdruck von Bergleuten und langfristigen Bitcoin-Inhabern, Einzelhandelsaktivitäten und schließt mit den Ergebnissen unserer monatlichen Umfrage und der Halbierungszyklus-Roadmap.

Bitcoin ETF weckt die Nachfrage nach Bitcoin-Futures

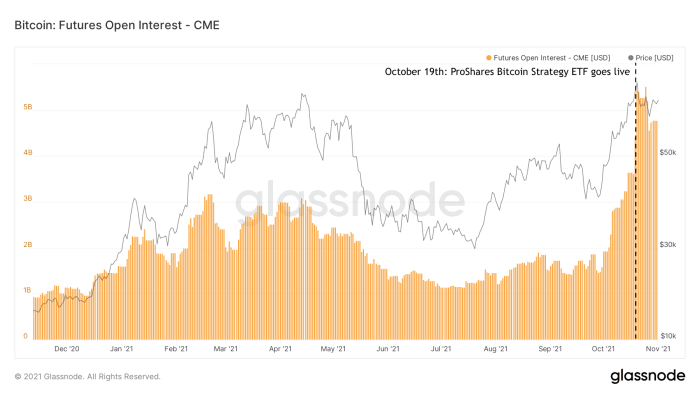

Anfang Oktober 2021 tauchten Gerüchte auf, dass ein Futures-basierter Bitcoin-ETF akzeptiert werden könnte. Dies kam zum Tragen, als der ProShares Bitcoin Strategy ETF der erste US-Bitcoin-ETF wurde Beginnen Sie den Handel am 19. Oktober. Obwohl dieser ETF ein mit Spannung erwartetes Produkt ist, überraschten die erreichten Handelsvolumina und das verwaltete Vermögen in den ersten Tagen viele. Ein zweiter ETF wurde nicht lange danach gestartet, was der Beginn eines neuen Stroms institutioneller Bitcoin-bezogener Vehikel zu sein scheint, die auf den Markt kommen. Die Einführung dieser Futures-ETFs stieß auf eine große Nachfrage nach Bitcoin-Futures, höchstwahrscheinlich von Institutionen, die an einem Bitcoin-Engagement interessiert waren, aber nicht in der Lage oder erlaubt waren, den Vermögenswert selbst direkt zu kaufen oder andere zuvor bestehende Produkte zu verwenden. Die Auswirkungen dieses neuen Zustroms von Marktteilnehmern sind besonders sichtbar in der Höhe der offenen Zinsen auf die Bitcoin-Futures von CME, die stark vom ProShares Bitcoin Strategy ETF aufgekauft wurden (Abbildung 1).

Abbildung 1: Die Höhe des offenen Interesses an den Bitcoin-Futures-Produkten von CME (Quelle).

Erhöhte Futures-Nachfrage belebt den Bitcoin-Contango-Handel

Es scheint unter den Bitcoinern einen Konsens zu geben, dass die Bitcoin-Futures-ETFs selbst alles andere als ein ideales Produkt sind, in das man investieren kann, da sie mehrere Ebenen des Kontrahentenrisikos hinzufügen und aufgrund der direkten und indirekten Belastung mit Gebühren sehr wahrscheinlich unterdurchschnittlich abschneiden werden. Anstatt den eigentlichen Vermögenswert selbst zu kaufen, wird das in einen Bitcoin-Futures-ETF investierte Geld für Bitcoin-Futures ausgegeben, bei denen es sich um ein derivatives Produkt handelt. Das bedeutet, dass der Anleger indirekt auch die Gebühren des gekauften Futures-Produkts sowie den Spread zwischen dem Futures-Preis und dem tatsächlichen Spot-Bitcoin-Preis bezahlt.

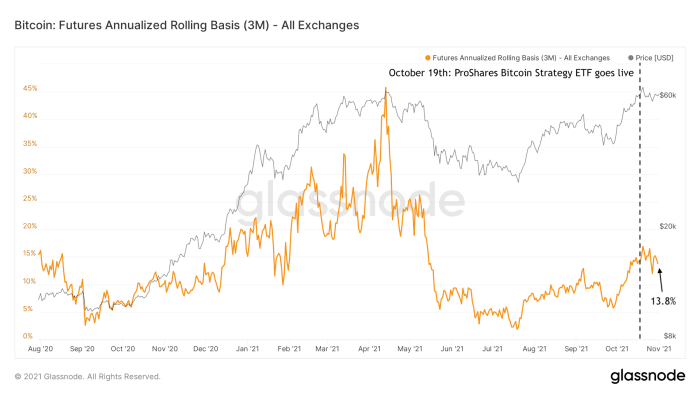

Die erhöhte Nachfrage nach Bitcoin-Futures hat jedoch deutliche Auswirkungen auf den Spot-Bitcoin-Preis. Aufgrund der gestiegenen Nachfrage nach Bitcoin-Futures werden die Preise dieser Futures teurer als der tatsächliche Kassapreis (der als „Contango“). Dies öffnet Anlegern – nicht nur Bitcoin-orientierten Anlegern, sondern insbesondere Anlegern, die nach „risikofreien“ Renditen suchen – Türen zur Teilnahme an einem sogenannten Bitcoin Cash-and-Carry-Handel. Durch den Verkauf eines Dreimonats-Bitcoin-Futures (z. B. zu 63,000 $) bei gleichzeitigem Kauf von Spot-Bitcoin (z. B. zu 60,000 $) ist der Anleger gleichzeitig einem Aufwärts- und Abwärtsrisiko ausgesetzt. Wenn der Anleger dann den Spot-Bitcoin hält, bis das Futures-Produkt ausläuft, und ihn zu diesem Zeitpunkt verkauft, verdient der Anleger garantiert den Spread zwischen diesen beiden (in diesem Beispiel 3,000 $ oder 5 %).

Diese Art des „Contango-Handels“ war einer der Faktoren, die den Bitcoin-Preis im Vorfeld des letzten Jahres in die Höhe getrieben haben und derzeit mit einer aktuellen annualisierten Rendite von 13.8 % wiederbelebt werden (Abbildung 2).

Abbildung 2: Der annualisierte Prozentsatz der Rendite, den Anleger im Contango-Handel mit Bitcoin-Futures verdienen (Quelle).

Futures Open Interest steigt wieder, aber mit weniger Abwärtsrisiko

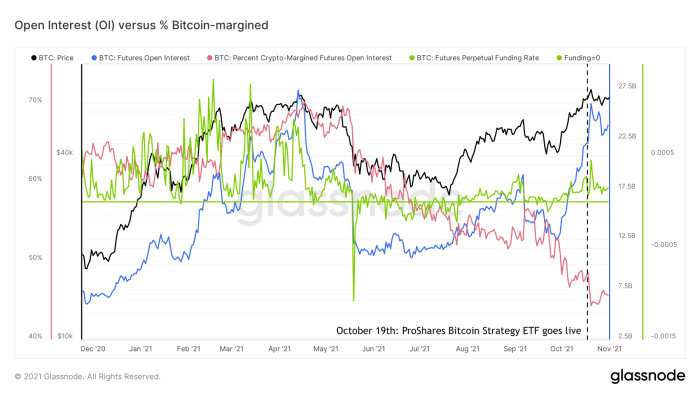

Infolge des jüngsten Anstiegs der Nachfrage nach Bitcoin-Futures ist die offenes Interesse (der Gesamtwert aller ausstehenden Futures-Kontrakte) ist wieder fast auf Allzeithochs (Abbildung 3, blau). Dies mag Sie an die überhitzten Marktbedingungen erinnern, die wir im ersten Quartal 2021 gesehen haben, aber die allgemeinen Bedingungen an den Futures-Märkten sind definitiv nicht die gleichen wie damals. Die Finanzierungsraten der ewigen Bitcoin-Futures-Märkte können als Näherungswert für den Grad angesehen werden, in dem die Bitcoin-Futures-Märkte long (positive Finanzierungsraten) oder short (negative Finanzierungsraten) sind. Seit Bitcoin Anfang Juli von seinem lokalen Tiefststand von etwa 30,000 $ auftauchte, waren diese Finanzierungsraten (Abbildung 3, grün) positiv, aber nicht annähernd so hoch wie Anfang dieses Jahres.

Abbildung 3: Bitcoin-Preis (schwarz), Futures-Open Interest (blau), Perpetual Futures-Finanzierungsrate (grün) und prozentualer Anteil von Bitcoin-unterstützten Futures (rot) (Quelle).

Ein weiterer Faktor auf dem Bitcoin-Futures-Markt, der mit dem Risiko einer Abwärtsvolatilität zusammenhängt, ist der Prozentsatz der Bitcoin-Futures, die durch Bitcoin selbst gedeckt sind (Abbildung 3, rot). Während des ersten Quartals dieses Jahres wurden zwischen 60 und 70 % aller Bitcoin-Futures von Bitcoin besichert, während das aktuelle Niveau Mitte der 40er Jahre liegt.

Wenn der Bitcoin-Preis sinkt, sinkt auch der Dollarwert der Sicherheiten von Bitcoin-Margin-Longs. Infolgedessen besteht für diese Kontrakte die Gefahr, dass sie unterbesichert werden. In diesem Fall wird die Position „liquidiert“. Der Händler verliert die Position und die Börse verkauft automatisch die Sicherheiten, um den Kontrakt auszuzahlen. Dieser Mechanismus fügt Öl ins Feuer und erhöht den Verkaufsdruck auf einen Vermögenswert, dessen Preis bereits sinkt. Das Ergebnis kann ein Dominoeffekt bei der Liquidierung von Long-Positionen sein, der zu einem starken Preissturz führen kann, wie wir ihn beispielsweise am 12. und 13. März 2020 und am 19. Mai 2021 erlebt haben.

Bei Shorts ist das Gegenteil der Fall. Shorts, die nicht durch Bitcoin selbst gedeckt sind (die so genannten „Nackte Shorts“), verlieren relativen Wert, wenn der Bitcoin-Preis schnell steigt, und laufen daher Gefahr, unterbesichert zu werden. Dies kann auch zu einer Kaskade von Liquidationen führen, die manchmal als „Short Squeeze“ bezeichnet werden. Ein aktuelles Beispiel dafür wurde im Juli und gesehen abgedeckt in COC#3.

Der Rückgang des Anteils von Futures mit Bitcoin-Margin kann daher als Indikator für ein geringeres Risiko von Long-Liquidationen bei gleichzeitig erhöhtem Risiko von Short-Liquidationen angesehen werden. Kombiniert mit den relativ bescheidenen Finanzierungsraten und der Tatsache, dass der jüngste Anstieg des offenen Interesses hauptsächlich auf traditionellere Plattformen wie CME zurückzuführen ist, die ein geringeres Risikoprofil haben als liberalere Plattformen wie Binance, die anbieten viel eine höhere Hebelwirkung, deutet dies darauf hin, dass die Futures-Märkte derzeit nicht so aufgeheizt sind wie Anfang des Jahres.

Aus dieser Perspektive sollte das jüngst steigende offene Interesse an Bitcoin-Futures nicht als direkter Indikator für die Rückkehr überschwänglicher Preisspekulationen angesehen werden, sondern vielleicht eher als Zeichen dafür, dass die Bitcoin-Märkte reifen und ein liquideres und vielfältigeres Angebot an Derivateprodukten bieten Großanleger müssen ihre breiteren Anlagestrategien berücksichtigen.

Ein neues Allzeithoch

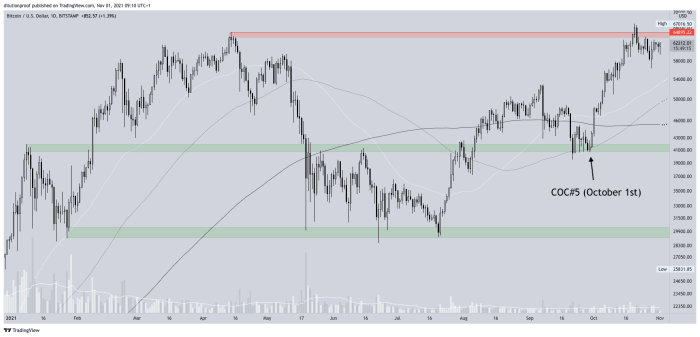

Die vorherige Ausgabe von Cycling On-Chain (COC#5) wies darauf hin, dass sich der Bitcoin-Preis auf eine wichtige potenzielle Unterstützungszone bei etwa 40,000 $ stützte. Nachdem sie dort tatsächlich Unterstützung gefunden hatten, wurde die Aufregung um ein potenzielles neues Allzeithoch, die durch die Bitcoin-ETF-Gerüchte angeheizt wurde, schnell zu einer sich selbst erfüllenden Prophezeiung. Tatsächlich erreichte der Bitcoin-Preis am 20. Oktober mit einem Preis von ~67,000 USD ein neues Allzeithoch (Abbildung 4).

Abbildung 4: Der BTC/USD-Preis auf Bitstamp (Quelle).

Da das Allzeithoch einen Tag, nachdem der erste US-Bitcoin-ETF den Handel aufgenommen hatte, und nach einigen Wochen schneller Aufwärtsdynamik kam, wurde es im Grunde zu einem Ereignis vom Typ „Sell the News“, das den Preis wieder etwas nach unten drückte. Der Bitcoin-Preis scheint derzeit nach einem neuen lokalen Boden zu suchen, der am Ende ein „höheres Tief“ schaffen könnte (falls dies nicht bereits geschehen ist), was aus technischer Sicht eine bullische Preisstruktur bestätigen würde.

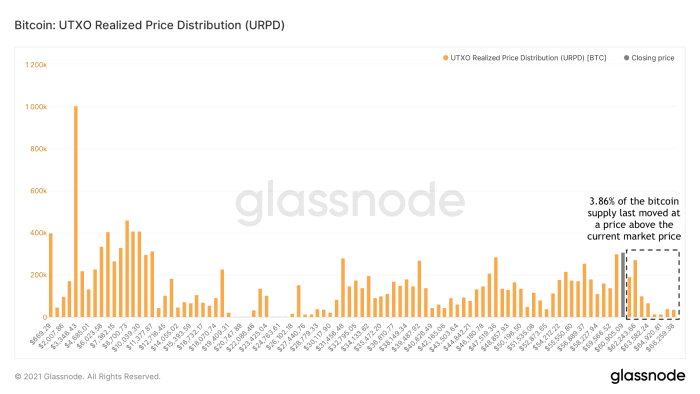

Eingefangene Bären sind fast ausgestorben

Nachdem er das vorherige Allzeithoch überschritten hatte, hatte jeder „gefangene Bär“, der den Kauf von Bitcoin bereut hatte (z. B. um das Allzeithoch vom April 2021), seine Chance, an seinem Break-Even-Punkt zu verkaufen. Derzeit bewegten sich nur 3.86 % des gesamten Bitcoin-Angebots zu einem höheren Preis als dem aktuellen Marktpreis (Abbildung 5).

Abbildung 5: Die realisierte Preisverteilung von Bitcoin UTXO (URPD) (Quelle).

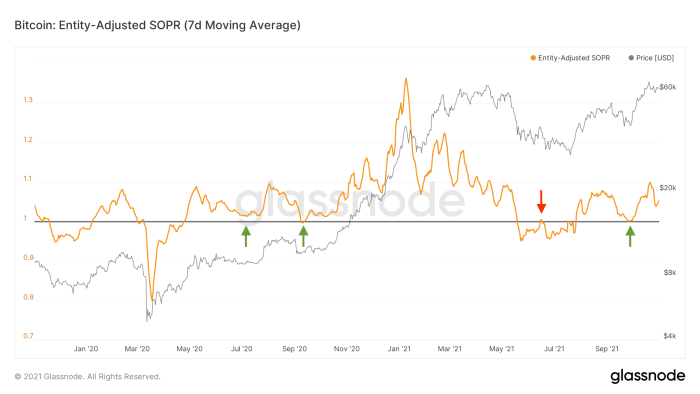

Nur wenige Bitcoin-Inhaber sind derzeit bereit, mit Verlust zu verkaufen

Bitcoin-Preisrückgänge bieten uns eine einzigartige Perspektive, unabhängig davon, ob wir uns in bullischen oder bärischen Marktbedingungen befinden. Während rückläufiger Marktbedingungen gehen Angst und Besorgnis einem Kursrückgang entweder voraus oder folgen ihm oder beides. Anleger, die den kurz- bis mittelfristigen Kursverlauf von Bitcoin anzweifeln, tendieren dazu, ihre Positionen während des Rückgangs selbst oder eines darauffolgenden Erholungssprungs, der sich ihrem Break-Even-Punkt nähert, aufzulösen (Abbildung 6, rot). Unter bullishen Marktbedingungen, in denen Anleger die Preisaussichten von Bitcoin im Allgemeinen positiv einschätzen, neigen sie dazu, bei Preisrückgängen daran festzuhalten oder möglicherweise sogar „den Dip zu kaufen“ (Abbildung 6, grün).

Abbildung 6: Ein gleitender XNUMX-Tage-Durchschnitt der Entity-Adjusted Spent Output Profit Ratio (SOPR) (Quelle).

Während des letzten Kursrückgangs im September bewegten aktuelle Bitcoin-Inhaber ihre Coins auch nicht wieder mit Verlust (Abbildung 6, grüner Pfeil rechts). Zufällig oder nicht, geschah dies genau zu dem Zeitpunkt, als der Bitcoin-Preis in der hervorgehobenen Unterstützungszone von ~40,000 $ Unterstützung fand COC#5.

Diese aktuellen On-Chain-Muster stützen daher meine These, dass wir derzeit keine „Double Top“-ähnliche Marktstruktur sehen, bei der wir eine rückläufige Marktstruktur erwarten sollten, sondern eher einen vorübergehenden Rückzug während eines neuen Aufwärtstrends auf diesem langfristigen Bullenmarkt. Wenn der Himmel tatsächlich klar ist, wer verkauft dann? Schauen wir uns zunächst die Bergleute an, die den Markt in der Vergangenheit während der hohen Nachfrage nach BTC mit Liquidität versorgt haben.

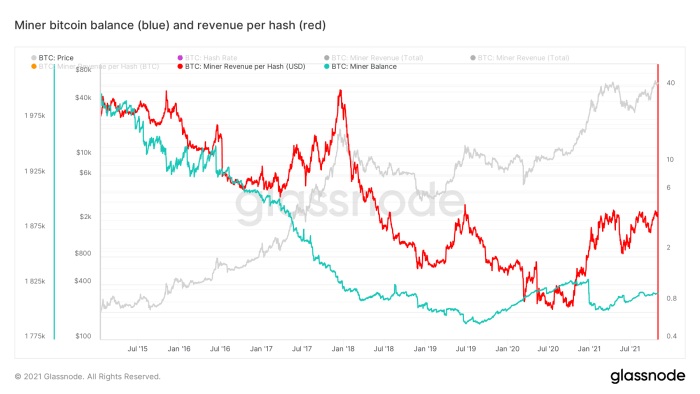

Die veränderte Rolle der Miner

In der Vergangenheit waren die meisten Bitcoin-Miner dafür bekannt, einen Teil ihrer neu geschürften Bitcoins zu verkaufen, um Gemeinkosten (z. B. Strom und Wartung) zu decken. Mitte 2019 scheint sich etwas geändert zu haben, da die aggregierten Guthaben der Bitcoin-Miner tatsächlich zu steigen begannen, mit Ausnahme einer großen Menge an Gewinnmitnahmen, nachdem das bisherige Allzeithoch von ~20,000 $, das Ende 2017 erreicht wurde, durchbrochen wurde ( Abbildung 7, blau).

Abbildung 7: Bitcoin-Preis (grau), Miner-Bitcoin-Guthaben (blau) und Umsatz pro Hash (rot) (Quelle).

Aufgrund der weltweiten Chipknappheit im letzten Jahr ist Bitcoin-Mining-Hardware knapp geworden. Bestehende Miner hatten daher einen großen Wettbewerbsvorteil, wodurch der Miner-Umsatz pro Hash zum ersten Mal seit sehr langer Zeit strukturell anstieg (Abbildung 7, rot). Miner sind derzeit „hot“ und können sich relativ einfach an den Kapitalmärkten Mittel zur Deckung ihrer Kosten beschaffen, während sie an ihrem geschürften Bitcoin festhalten, der zunehmend als ideale Sicherheit angesehen wird.

Dies, kombiniert mit der Tatsache, dass die Menge an neu geschaffenem Bitcoin nach jedem Halbierungsereignis abnimmt, bedeutet, dass sich die Rolle der Miner als strukturelle Verkäufer von Bitcoin ändert und sich Miner immer mehr wie andere Marktteilnehmer verhalten. Diese sich ändernde Dynamik bedeutet, dass dies immer wahrscheinlicher wird die traditionellen Vierjahreszyklen die wir bei Bitcoin gesehen haben, wird eine andere Flugbahn nehmen als wir zuvor gesehen haben.

Long-Term Holders (LTHs) verkaufen bei Marktstärke

Wenn Miner weniger aktiv ihre neu geschürften Bitcoins auf den Märkten verkaufen, bedeutet dies, dass jede Nachfrage nach Bitcoin durch den Verkaufsdruck bestehender Inhaber gedeckt werden muss, die bereit sind, sich von ihren Coins zu trennen. Einige bestehende Inhaber mit geringer Überzeugung könnten bereit sein, ihre Münzen zu einem relativ bescheidenen Preis zu verkaufen, während Inhaber mit starker Überzeugung möglicherweise nur bereit sind, zu höheren Preisniveaus zu verkaufen.

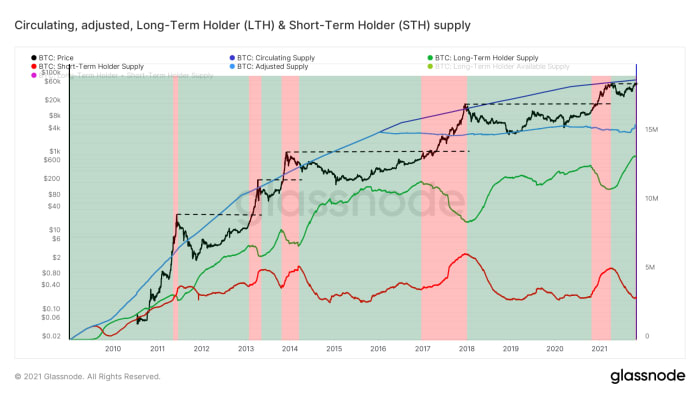

Dies ist in der Regel bei sogenannten „Long-Term Golders“ (LTH) der Fall, das sind Marktteilnehmer, die ihren Bitcoin gekauft und eine Zeit lang gehalten haben, seinen Wert verstehen und nur bereit sind, (teilweise) zu erhöhten Preisen zu verkaufen . Glassnode schätzt das Angebot dieser Art von Unternehmen, indem es Cluster von Adressen betrachtet, die anscheinend unter der Kontrolle desselben Unternehmens stehen, dessen aggregierte Bitcoin-Position mehr als 155 Tage alt ist. Wie in Abbildung 8 zu sehen ist, tendieren diese Einheiten dazu, nur während einer Marktstärke (rote Bereiche), um Allzeithochs (schwarz gestreifte Linien) und darüber herum zu verkaufen und kurz danach wieder zu akkumulieren (grüne Bereiche).

Abbildung 8: Der Bitcoin-Preis (schwarz), das Umlaufangebot (dunkelblau), das wahrscheinlich verlorene Coins-bereinigte Angebot (hellblau) und der langfristige Halter (LTH, grün) und der kurzfristige Halter (STH, rot) liefern (Quelle).

Während des jüngsten Allzeithochdurchbruchs sahen wir auch die ersten Anzeichen von LTH-Verkaufsdruck, was darauf hindeutet, dass wir während der Preisfindung mehr davon erwarten können – wie immer. Um den Bitcoin-Preis strukturell über sein Allzeithoch zu treiben und am Laufen zu halten, müssen wir daher tatsächlich eine starke Marktnachfrage sehen.

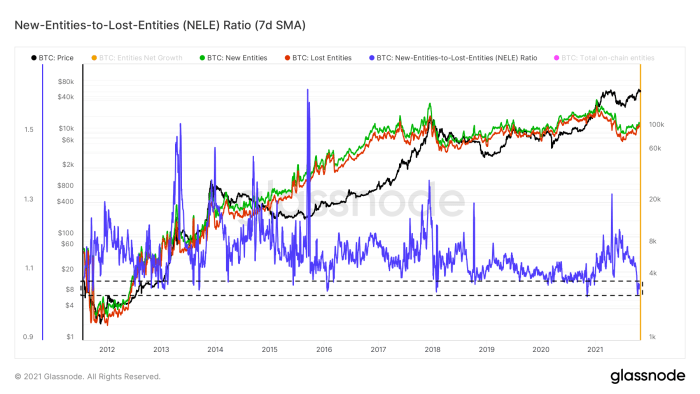

Das Wachstum der Unternehmen ist bescheiden

Eine der Möglichkeiten, die Marktnachfrage zu quantifizieren, besteht darin, die Anzahl der neuen Einheiten zu betrachten, die dem Netzwerk beitreten (Abbildung 8, grün), insbesondere im Gegensatz zu den Einheiten, die das Netzwerk verlassen (Abbildung 8, rot). Dies geschieht in einer Metrik namens New-Entities-to-Lost-Entities (NELE) Ratio (Abbildung 8, blau). Das NELE-Verhältnis dividiert die Anzahl der Einheiten, die schätzungsweise neu in der Bitcoin-Zeitkette sind, durch die Anzahl der zuvor bestehenden Einheiten, die ihre Positionen anscheinend verlassen haben.

Abbildung 9: Der Bitcoin-Preis (schwarz) und die gleitenden Sieben-Tage-Durchschnitte der neuen On-Chain-Entitäten (grün), der verlorenen Entitäten (rot) und des Verhältnisses von neuen Entitäten zu verlorenen Entitäten (NELE) (Quelle).

Während des jüngsten Kursanstiegs auf ein neues Allzeithoch wuchs die Zahl der verschwindenden Unternehmen schneller als die Zahl der neuen Unternehmen, was das NELE-Verhältnis auf sehr niedrige Niveaus drückte, die in der Vergangenheit nur gelegentlich beobachtet wurden.

Das NELE-Verhältnis ist jedoch keineswegs eine perfekte Darstellung der „Marktnachfrage“ nach Bitcoin. Schließlich kann ein neues Unternehmen (z. B. Michael Saylor oder MicroStrategy) mehr als eine Million Mal mehr USD-Kaufkraft repräsentieren als ein anderes Unternehmen. Die Tatsache, dass der Bitcoin-Preis in letzter Zeit stark gestiegen ist, während das NELE-Verhältnis stark gesunken ist, könnte daher ein Zeichen dafür sein, dass der jüngste Anstieg möglicherweise von einer kleinen Anzahl wohlhabender Unternehmen angeheizt wurde.

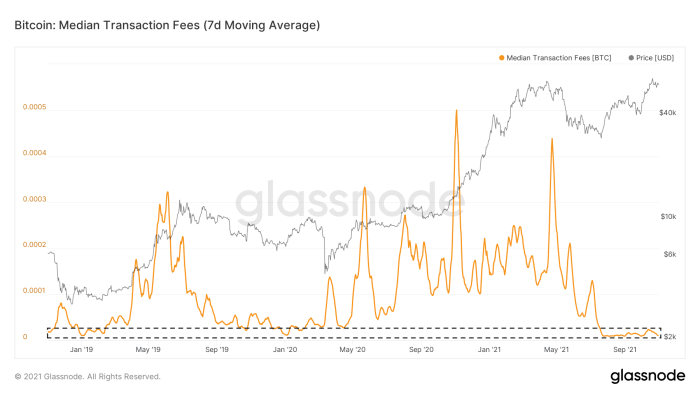

On-Chain-Aktivität auf Bitcoin ist immer noch ruhig

Das Wachstum von On-Chain-Einheiten ist nicht das Einzige, was in der Zeitkette von Bitcoin ruhig ist. Die Anzahl der On-Chain-Transaktionen, die in den nächsten Block aufgenommen werden wollen, ist seit dem Marktkapitulationsereignis vom 19. Mai gering. Infolgedessen sind die mittleren Gebühren, die für On-Chain-Transaktionsgebühren gezahlt werden, immer noch auf einem extrem niedrigen Niveau (Abbildung 10). Obwohl dies teilweise auf die jüngste Zunahme der Akzeptanz von Segwit und Lightning Network zurückzuführen ist, die in hervorgehoben wurden COC#4 „On-Chain-Stille vor dem Sturm“ Am 1. August ist dies zumindest ein Zeichen dafür, dass wir auch keine große Anzahl von Menschen in die Bitcoin-Zeitkette sehen.

Abbildung 10: Der Bitcoin-Preis (grau) und ein siebentägiger gleitender Durchschnitt der mittleren Transaktionsgebühren (Quelle).

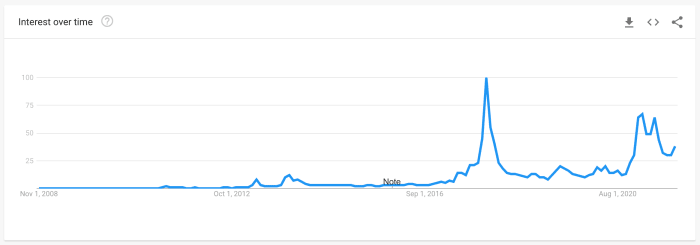

Google-Suchtrends sind nicht auf dem Höhepunkt

Eine weitere Metrik, die häufig als Stellvertreter für das Interesse des Einzelhandels verwendet wird, sind Google Trends-Daten, die quantifizieren, wie stark sich Suchen auf das Wort „Bitcoin“ konzentrieren (Abbildung 11). Die aktuellen Suchtrends sind immer noch niedriger als die Werte, die wir Anfang dieses Jahres gesehen haben, während beide immer noch niedriger sind als die Suchvolumina, die wir auf dem Höhepunkt des Bullenmarkts 2017 gesehen haben.

Abbildung 11: Weltweite Google Trends-Daten für „Bitcoin“-Suchen (Quelle)

Der Einzelhandel wird von Altcoins abgelenkt

Ein Allzeithoch ist normalerweise, wenn Bitcoin wieder in den Schlagzeilen der Mainstream-Medien auftaucht und den Teil des Einzelhandelsmarktes anstupst, der seine Aufmerksamkeit während des Abschwungs des Bitcoin-Marktes auf andere Dinge gerichtet hat. Die Qualität der Bitcoin-Bildung ist seit den vorangegangenen Perioden der Markteuphorie in den Jahren 2013 und 2017 immens gewachsen, aber ein Teil des Marktes wendet sich immer ab und betrachtet Altcoins und träumt von immensen Gewinnen.

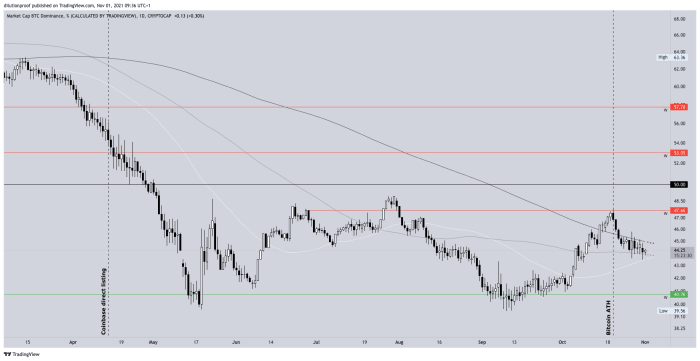

Dieser Ruf der Sirenen war auch während des letzten Allzeithochbruchs am 20. Oktober präsent. Die Bitcoin-Dominanz stieg seit September wieder an, als sich der Bitcoin-Preis wieder auf sein Allzeithoch vom April 2021 zubewegte, aber sofort wieder zurückging als der Bitcoin-Preis tatsächlich ein neues Allzeithoch erreichte und Bitcoin in die Schlagzeilen der Mainstream-Medien zurückkehrte (Abbildung 12).

Abbildung 12: Bitcoin-Dominanz (Quelle).

Es ist wichtig zu erkennen, dass diese Bitcoin-Dominanz eine fehlerhafte Metrik ist. Da Altcoins täglich erstellt werden und ihre Marktkapitalisierung überhöht ist (extremes Beispiel: Ich erstelle 1 Milliarde frei schwebende KoalaCoin und verkaufe 1 KoalaCoin für 1 $ an jemand anderen, wonach KoalaCoin technisch gesehen eine Marktkapitalisierung von 1 Milliarde $ hat), lautet die Metrik ziemlich dazu bestimmt, abzunehmen. Der Effekt ist, dass die Metrik besonders verzerrt ist, wenn aktuelle Werte mit historischen Werten verglichen werden, aber die jüngste kurzfristige Trendverschiebung ist nichtsdestotrotz aussagekräftig.

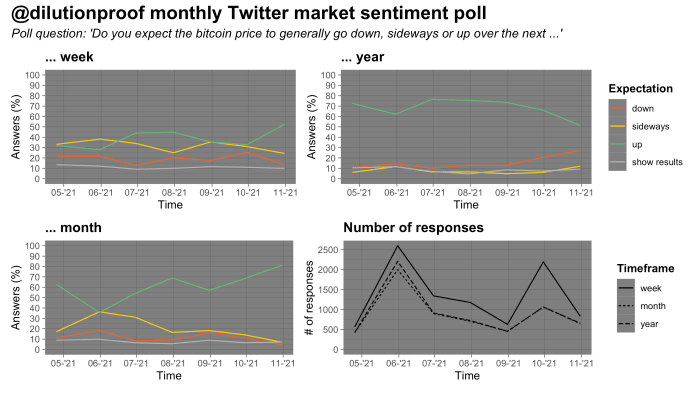

Market Sentiment

Seit Ende April, als der Bitcoin-Preis gerade ein neues Allzeithoch erreicht hatte, führe ich auf Twitter eine monatliche Stimmungsumfrage zum Bitcoin-Markt durch. Die Ergebnisse solcher Umfragen müssen aufgrund möglicher Selektionsverzerrungen mit Vorsicht interpretiert werden. Die Umfrageergebnisse dieses Monats sind interessant. Die Befragten gaben die optimistischsten Ergebnisse aller Zeiten in einem wöchentlichen und monatlichen Zeitrahmen, aber auch die bisher am wenigsten optimistischen Ergebnisse in einem jährlichen Zeitrahmen (Abbildung 13).

Abbildung 13: Ergebnisse einer monatlichen Marktstimmungsumfrage auf Twitter (Quelle).

Dies könnte ein Zeichen dafür sein, dass die Befragten zu der Erzählung neigen, dass der Bitcoin-Preis in diesem längerfristigen Bullenmarkt in einem weiteren mehrmonatigen Aufwärtstrend unterwegs sein wird, aber später wahrscheinlich wieder in einem Abwärtstrend enden wird im Jahr 2022. Diese Art von Preisbewegung scheint zu der Art von zyklischer Bewegung zu passen, die zum traditionellen Vierjahreszyklus von Bitcoin passen würde.

Zusammenfassung

Meine Interpretation der Daten in dieser Ausgabe von COC ist, dass wir sehen

- die Reifung des Bitcoin-Futures-Marktes, die indirekt über Arbitrage zu einer erhöhten Kassanachfrage führt;

- eine aktuelle Basis von Bitcoin-Besitzern, die die meisten (wenn nicht alle) der gefangenen Bären ausgespült hat und nun dazu neigt, nicht mit Verlust zu verkaufen;

- eine Bergbauindustrie, die sich von einem Nettoverkäufer von Bitcoin zu einem Nettoakkumulator von Bitcoin gewandelt hat;

- langfristige Inhaber, die während der Marktstärke einen leichten Verkaufsdruck ausüben, aber alle Rückgänge kaufen;

- Während das Wachstum der On-Chain-Einheiten und die On-Chain-Aktivität derzeit relativ langsam sind, scheinen Kleinanleger – die sich noch nicht zu sehr auf Bitcoin zu konzentrieren scheinen – auf Altcoins als eine Art gehebeltes Spiel mit Bitcoin zu stürzen, sobald es wieder erwacht; und

- ein Zeitraum, in dem die Marktstimmung kurz- bis mittelfristig (sehr) optimistisch ist und ein scheinbar großer Teil des Marktes einen weiteren mehrmonatigen Kursanstieg erwartet, möglicherweise gefolgt von einem Bärenmarkt.

Die Marktbedingungen sehen derzeit günstig für Bitcoin aus. Es ist jedoch gesund zu erkennen, dass Mr. Market dazu neigt, plötzlich einen anderen Weg einzuschlagen, wenn ein zu großer Teil des Marktes fest davon überzeugt ist, dass sich der Preis in eine bestimmte Richtung bewegen wird.

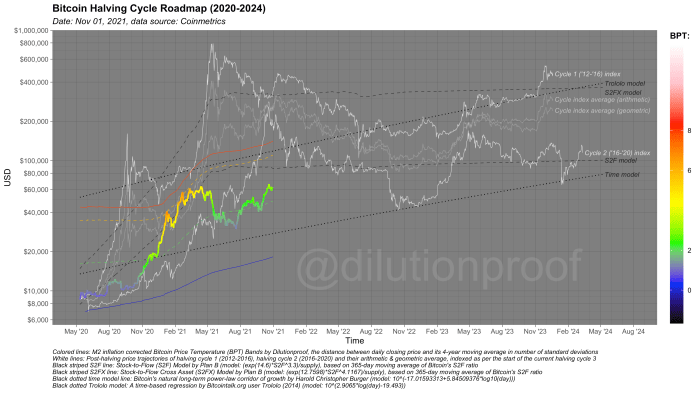

Bitcoin-Halbierungszyklus-Roadmap

Wie immer schließe ich diese Ausgabe von Cycling On-Chain mit der Bitcoin Halving Cycle Roadmap (Abbildung 14). Es visualisiert den Bitcoin-Preis, überlagert von der Bitcoin-Preistemperatur (BPT) und mit Preis-Extrapolationen basierend auf zwei zeitbasierten Modellen (gepunktete schwarze Linien), dem Stock-to-Flow (S2F) und Stock-to-Flow Cross Asset ( S2FX)-Modell (gestreifte schwarze Linien) und Zyklusindizes für die Zyklen 1 und 2 (weiße Linien) und die geometrischen und arithmetischen Mittel dieser (graue Linien). Diese Modelle haben alle ihre eigenen Einschränkungen, aber zusammengenommen geben sie uns eine grobe Schätzung dessen, was vor uns liegt, wenn sich herausstellt, dass sich die Geschichte erneut reimt.

Abbildung 14: Roadmap für den Bitcoin-Halbierungszyklus.

Frühere Ausgaben von Cycling On-Chain:

Haftungsausschluss: Diese Kolumne wurde nur zu Bildungs-, Informations- und Unterhaltungszwecken verfasst und sollte nicht als Anlageberatung verstanden werden.

Dies ist ein Gastbeitrag von Dilution-proof. Die geäußerten Meinungen sind ausschließlich ihre eigenen und spiegeln nicht unbedingt die von BTC, Inc. wider Bitcoin Magazin.

Quelle: https://bitcoinmagazine.com/markets/smart-money-front-running-retail-bitcoin

- "

- 000

- 11

- 2020

- 7

- 9

- aktiv

- Adoption

- Beratung

- Alle

- Altcoins

- Angst & Sorgen

- April

- Arbitrage

- um

- Vermögenswert

- Details

- AUGUST

- Bear Market

- bearish

- Bären

- Milliarde

- Binance

- Bit

- Bitcoin

- Bitcoin ETF

- Bitcoin-Futures

- Bitcoin halbieren

- Bitcoin Bergbau

- Bitcoin-Preis

- Bitcoin UTXO

- Bitcoiners

- Bitstamp

- Schwarz

- Ausbruch

- BTC

- BTC / USD

- Bullish

- Kaufe

- Kauf

- rufen Sie uns an!

- Hauptstadt

- Kapitalmärkte

- Chip

- CM-Erweiterung

- Coins

- Kolonne

- Kommen

- Konsens

- Contango

- Vertrag

- Verträge

- Kosten

- Kontrahent

- Crash

- Erstellen

- Strom

- technische Daten

- Tag

- Demand

- Derivate

- Design

- Detail

- Entdeckung

- Dollar

- Drop

- Früh

- Edge

- Bildungswesen

- Bildungs-

- Strom

- Unterhaltung

- Schätzungen

- ETF

- ETFs

- Event

- Austausch-

- Beenden

- FAST

- Honorare

- Abbildung

- Feuer

- Vorname

- First Look

- erstes Mal

- passen

- Fluss

- Setzen Sie mit Achtsamkeit

- folgen

- Für Investoren

- Frei

- Treibstoff

- Finanzierung

- Mittel

- Zukunft

- Futures

- in Glassno

- Global

- Google Trends

- groß

- Grün

- Wachstum

- GUEST

- Guest Post

- Halbierung

- Hardware

- Hash-

- Schlagzeilen

- High

- Besondere

- Geschichte

- Ultraschall

- HTTPS

- Image

- Impact der HXNUMXO Observatorien

- Inc.

- Erhöhung

- Energiegewinnung

- Institutionell

- Institutionen

- Interesse

- Investitionen

- Investition

- Investor

- Investoren

- IT

- Juli

- grosse

- neueste

- starten

- Hebelwirkung

- !

- Blitz

- Blitznetzwerk

- Flüssigkeit

- Liquidationen

- Liquidity

- aus einer regionalen

- Lang

- Mainstream

- Mainstream-Medien

- Management

- März

- Markt

- Marktkapitalisierung

- Märkte

- Medien

- Meta

- Million

- Miners

- Bergbau

- Modell

- Schwung

- Geld

- schlauer bewegen

- In der Nähe von

- Netto-

- Netzwerk

- Zahlen

- bieten

- An Ort und Stelle

- XNUMXh geöffnet

- öffnet

- Meinungen

- Andere

- Outlook

- AUFMERKSAMKEIT

- Personen

- Perspektive

- Plattformen

- Umfrage

- Werkzeuge

- Gegenwart

- Druck

- Preis

- Preisabsturz

- Produkt

- Produkte

- Profil

- Profit

- Stellvertreter

- Qualität

- Honorar

- Erleichterung

- Die Ergebnisse

- Einzelhandel

- Privatanleger

- Einnahmen

- Risiko

- Straße

- Gerüchte

- Führen Sie

- Laufen

- Suche

- SegWit

- verkaufen

- Sellers

- Gefühl

- kompensieren

- verschieben

- Short

- Engpässe

- Shorts

- Größe

- klein

- So

- Spot

- Verbreitung

- Anfang

- begonnen

- Strategie

- liefern

- Support

- Schwall

- Technische

- vorübergehend

- Zeit

- Handel

- Händler

- Trading

- Transaktion

- Transaktionen

- Trends

- uns

- us

- USD

- Wert

- Fahrzeuge

- Flüchtigkeit

- wöchentlich

- WHO

- Das weltweit

- Jahr

- Ausbeute