Einleitender Hinweis: Wir haben am Ende dieses Artikels (und in zukünftigen DeFi-Artikeln) einen kurzen Abschnitt mit den dringendsten Neuigkeiten und Ereignissen der Vorwoche eingefügt. Wir werden Themen wie neue Produkteinführungen, wichtige Partnerschaften und Möglichkeiten wie Community-Airdrops oder die Einführung von Anreizprogrammen zur Teilnahme behandeln.

Small- und Mid-Cap-Kreditplattformen

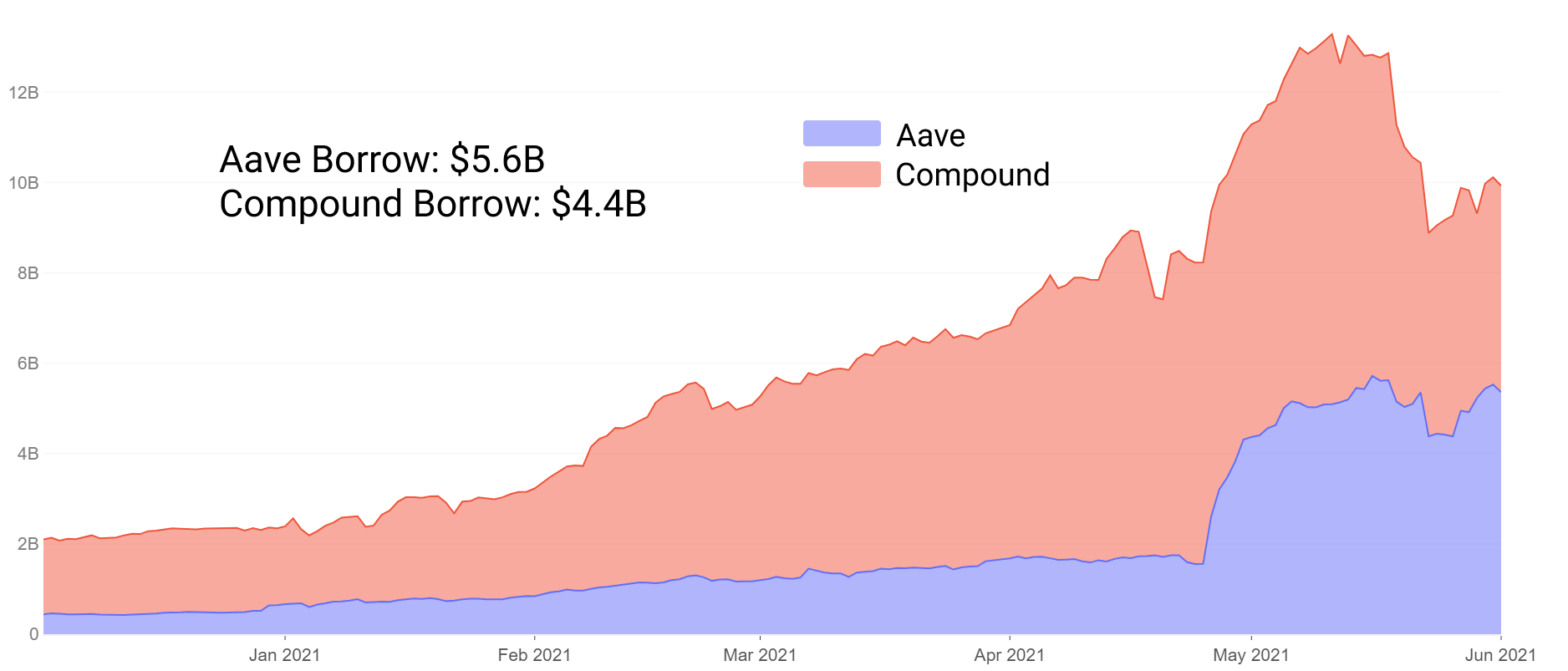

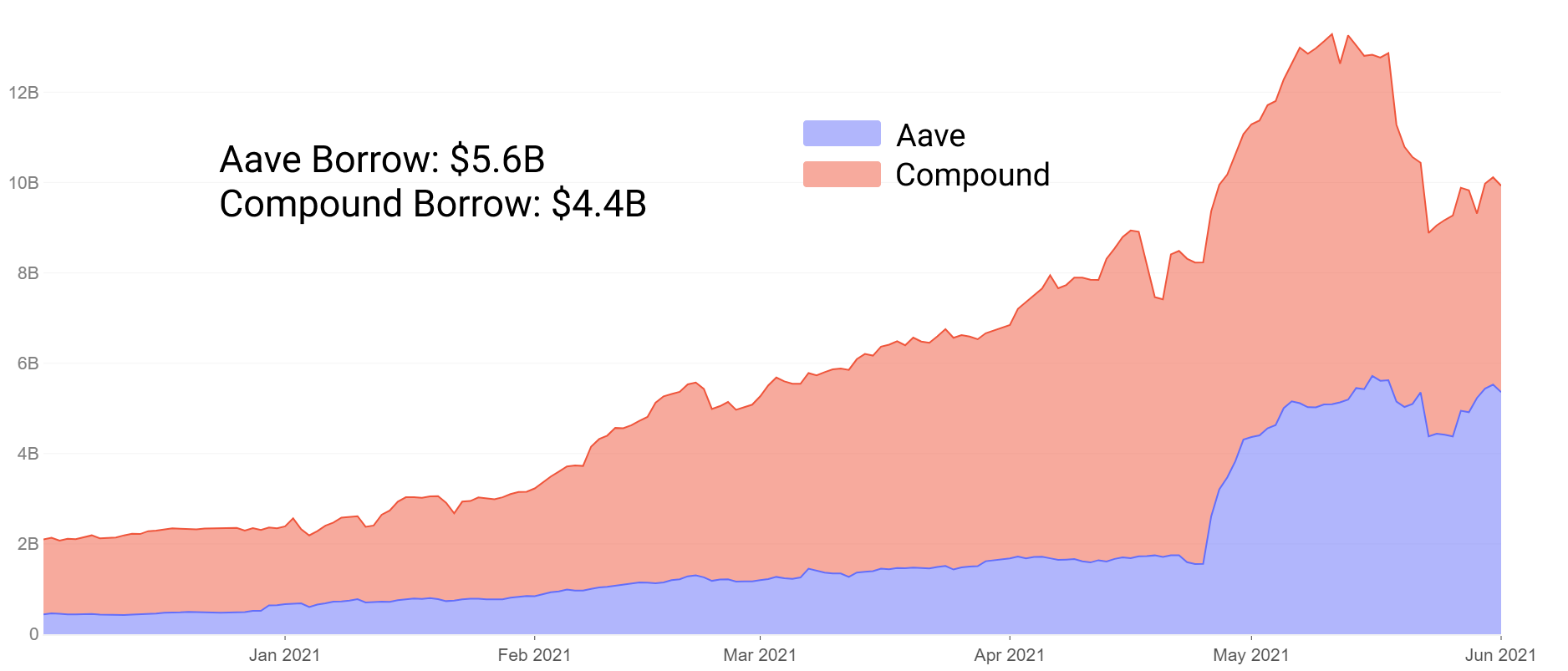

Die Kreditvergabe führt seit einiger Zeit die Blue-Chip-DeFi-Projekte in Bezug auf die Gesamtliquidität an, wobei Aave und Compound in diesem Sektor dominieren. Ihr Anstieg hat dazu geführt, dass der gesperrte Gesamtwert in weniger als 100 Monaten von 15 Millionen US-Dollar auf mehr als 24 Milliarden US-Dollar gestiegen ist. Dies wird durch eine bewährte Formel der überbesicherten Multi-Asset-Kreditvergabe vorangetrieben, wobei die Stablecoin-Liquidität bei den Kreditnehmern die führende Rolle spielt.

Vor einigen Monaten hat Aave Compound in die Gesamteinlagen umgedreht, teilweise angetrieben durch seine Liquiditäts-Mining-Anreize, und Funktionen wie zusätzliche Sicherheitenoptionen, stabile Zinssätze und mehr hinzugefügt. Ab Juni hat Aave auch den Gesamtwert der geliehenen Kredite umgedreht und dominiert nun die Kreditvergabe sowohl bei den Einlagen als auch bei den ausstehenden Krediten.

Wir können den Erfolg von Aave teilweise auf seine Innovationsbereitschaft und die Ausrichtung von Anreizen auf die Benutzer zurückführen. Das heißt, mit bewährten Protokollen ist das Experimentieren schwierig.

Für Märkte von Aave- oder Compound-Größe besteht nur ein begrenzter Anreiz, mit völlig neuen Ideen zu experimentieren, die Sicherheiten von > 10 Mrd. USD gefährden könnten. Stattdessen können wir auf jüngere Projekte und sternenklare Gemeinschaften schauen, um neue Erkenntnisse darüber zu gewinnen, welche Innovationen auf dem Kreditmarkt den DeFi-Teilnehmern in Zukunft bieten könnten.

In diesem Artikel werden wir fünf junge Projekte mit Marktkapitalisierungen von <300 Mio. USD untersuchen, die alle weniger als 10 Monate alt sind, einige sogar erst 3 Monate alt. Wir werden abdecken:

- Innovation/Experimentierung – wie sie sich von Aave und Compound unterscheiden

- Vergleichsweise risikoreiche/ertragreiche landwirtschaftliche Möglichkeiten bei neu entstehenden Kreditprojekten

Selbstrückzahlende Kredite auf Alchemix

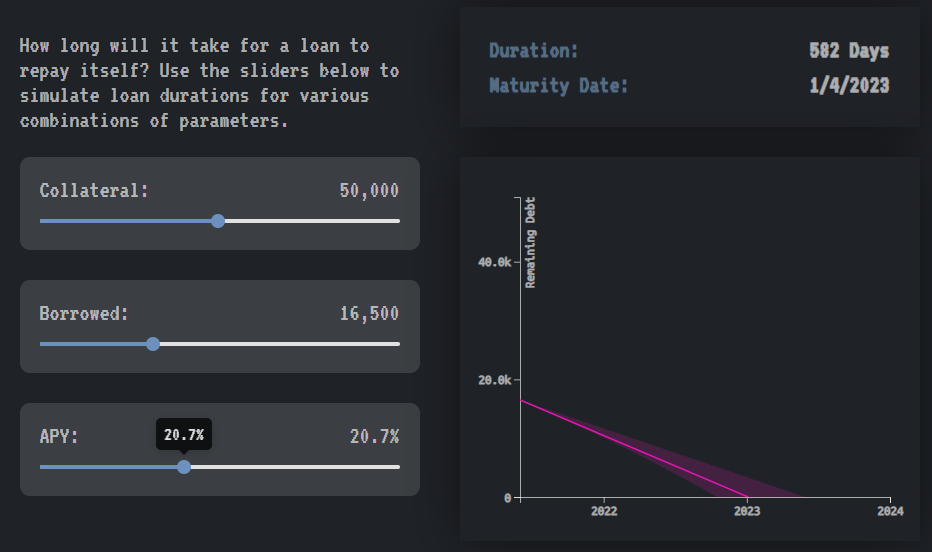

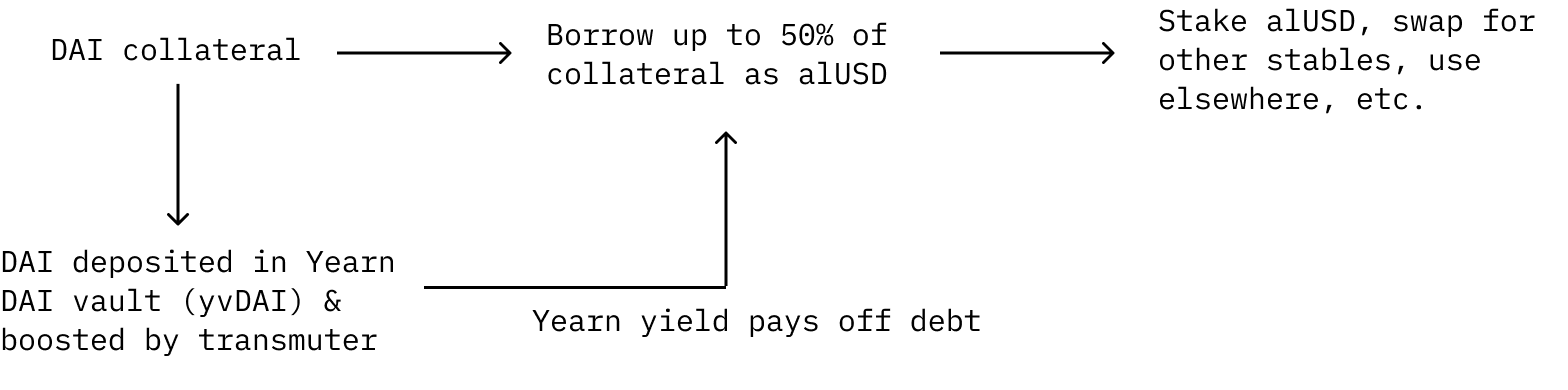

Alchemix hat viel Aufmerksamkeit für sein einzigartiges zukünftiges Ertragsschema erhalten. DAI können als Sicherheit hinterlegt werden, von der Benutzer alUSD leihen können. Einleger können bis zu 50% ihrer Sicherheiten als alUSD leihen. Ihre Schulden werden automatisch durch die Erträge von Yearn Finance beglichen.

Der hinterlegte DAI wird an den YvDAI-Tresor von Yearn Finance gesendet, um Erträge zu erzielen. Anstatt Zinsen für ihr Darlehen zu zahlen, wird die Schuld automatisch durch die Erträge aus dem in Yearn hinterlegten DAI getilgt. Darüber hinaus werden die Renditen durch den Ertrag des „Transmuters“ gesteigert, der ein Mechanismus ist, um das Protokoll zu stützen und als primärer Mechanismus zum Anknüpfen der synthetischen Token des Protokolls zu dienen.

Es ist wichtig zu beachten, dass in diesem Setup Benutzersicherheiten nicht durch externe Kräfte liquidiert werden können, da die Benutzerschulden im Laufe der Zeit nur abnehmen, da das Protokoll Erträge aus dem Yearn yvDAI-Tresor erhält. Das offensichtliche Risiko besteht darin, dass bei einem Trend der Yearn yvDAI-Rendite in Richtung 0% der Kredit theoretisch nie zurückgezahlt werden würde. Benutzer können ihre Schulden immer noch manuell zurückzahlen, wenn die Zinssätze nicht überwältigend werden.

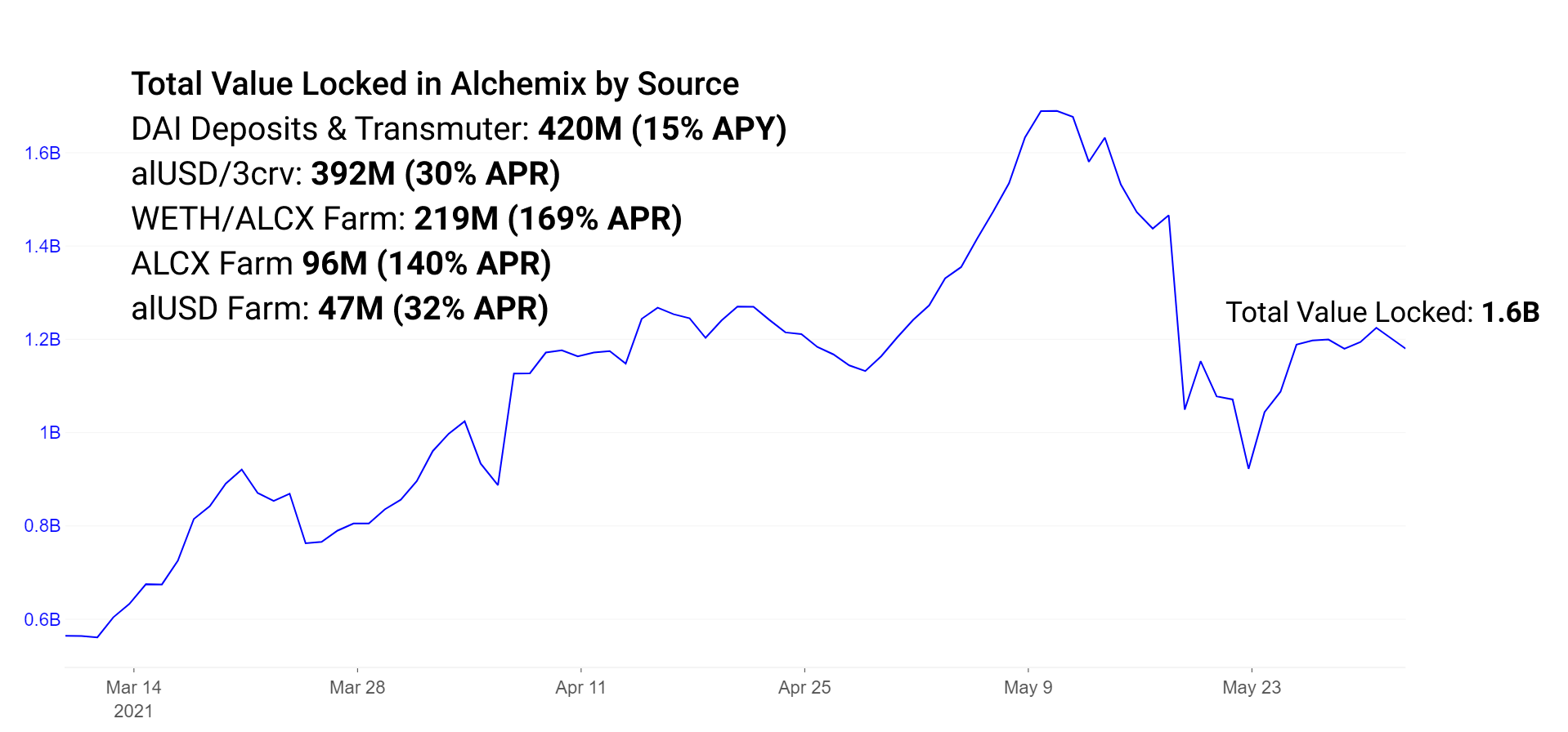

Alchemix macht derzeit über 260 Millionen der DAI aus, die derzeit in Yearn Finance aus den Alchemix-Lagerstätten hinterlegt sind, und 150 Millionen alUSD befinden sich derzeit im Transmuter, der in DAI umwandelt und die Belohnungen durch zusätzliche Yearn-Einzahlungen erhöht. Zusätzliches TVL im Alchemix-Ökosystem besteht in Liquiditätsanreizen und einseitigen Belohnungsmechanismen.

alUSD kann wie jeder andere Stablecoin im DeFi-Ökosystem verwendet werden. Im Volksmund wird es entweder im alUSD-Pool auf Curve + Convex oder in der einseitigen alUSD-Farm auf Alchemix verwendet. Beachten Sie, dass diese einseitige Farm eingestellt werden soll. Im alUSD-Pool auf Curve gibt es Anreize, um mehr Liquidität für den Handel von alUSD mit anderen stabilen Paaren zu fördern.

Farmen werden zusätzlich eingerichtet, um Liquidität in einem ETH/ALCX-Paar zu fördern, um den Governance-Token auf Sushiswap zu handeln.

Die Renditen jeder Farm sehen derzeit wie folgt aus:

alUSD3CRV-Pool: 30% APR

ETH/ALCX-Pool: 170% APR (Beachten Sie, dass dies die Pool-2-Farm ist, was bedeutet, dass der Landwirt ein Engagement in ALCX, dem nativen Governance-Token, benötigt.

Einseitiger ALCX-Pool: 140% APR

Einseitiger alUSD-Pool: 30% APR (bald eingestellt)

Der ETH/ALCX-Pool soll in den kommenden Tagen auf den neuen Sushiswap Masterchefv2-Vertrag migriert werden. Dieser neue Vertrag des Sushiswap-Teams ermöglicht Multi-Reward-Liquiditätsanreize. Dies bedeutet im Fall von Alchemix, dass der Pool nun Staker sowohl beim Governance-Token ALCX als auch beim SUSHI-Token von Sushiswap belohnt.

Während Alchemix reift, gibt es eine Reihe von experimentellen Merkmalen und Fortschritten des Protokolls, die erforscht werden können. Zu den bald erscheinenden Funktionen gehören alETH und alBTC, die dem Protokoll weitere Arten von Sicherheiten hinzufügen. Zusätzliche Sicherheiten sind für Benutzer attraktiv, die diese Vermögenswerte gegenüber Stablecoins bevorzugen. Risk-on-Sicherheiten haben sich bei Aave und Compound als erfolgreich erwiesen. Bei Compound ist die ETH die grösste Sicherheitenquelle, während bei Aave die ETH an zweiter Stelle steht. Es ist wahrscheinlich, dass die Sicherheiten von Alchemix steigen würden, sobald die ETH-Einlagen aktiviert werden. Zusätzliche synthetische Vermögenswerte sind zusätzlich attraktiv für Token-Inhaber, die über Alchemix Zugang zu verschiedenen Kreditquellen haben möchten.

Kreditvergabe in Cream Finance und unter besicherten Darlehen in der Iron Bank

Cream ist das älteste Protokoll auf unserer Liste und wurde im vergangenen August eingeführt. Das Protokoll hat langsam seinen Platz im Ökosystem gefunden und arbeitet mit Yearn als dem bevorzugten Kreditprotokoll des Yearn-Ökosystems zusammen. Aufgrund der Reife von Aave und Compound besteht das normale Kreditvergabeverhalten darin, die bestmöglichen Zinssätze und die höchste Liquidität in diesen Märkten zu finden. Die breite Palette von Vermögenswerten von Cream macht es möglich, die häufig verwendete dritte Option zu sein, die für Nischenkreditnehmer nach Bedarf genutzt wird.

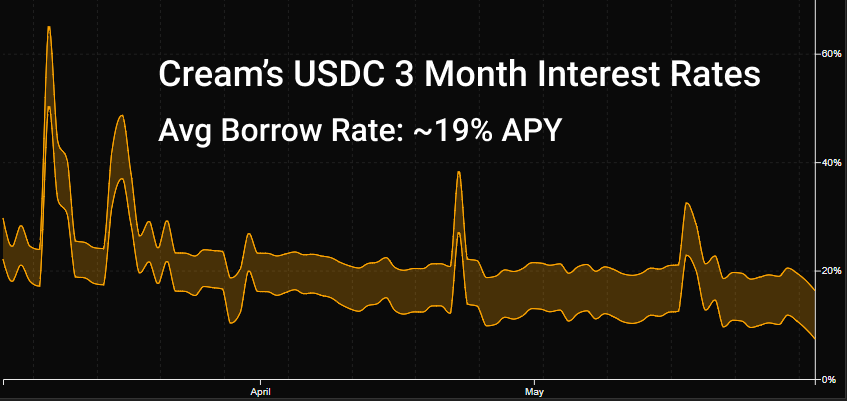

Cream unterstützt derzeit 78 Vermögenswerte unterschiedlicher Größe und Volatilität, die jedoch deutlich kleiner sind als die der Wettbewerber. Große Einleger können die Größe der Sicherheitenpools leicht aufblähen, um die APYs für die Kreditvergabe zu reduzieren, und in ähnlicher Weise können sie in großen Mengen abheben und die Zinssätze in die Höhe treiben. Das Endergebnis ist, dass die bei Cream verfügbaren Zinssätze in der Regel höher und volatiler sind als die der größeren Kreditmärkte.

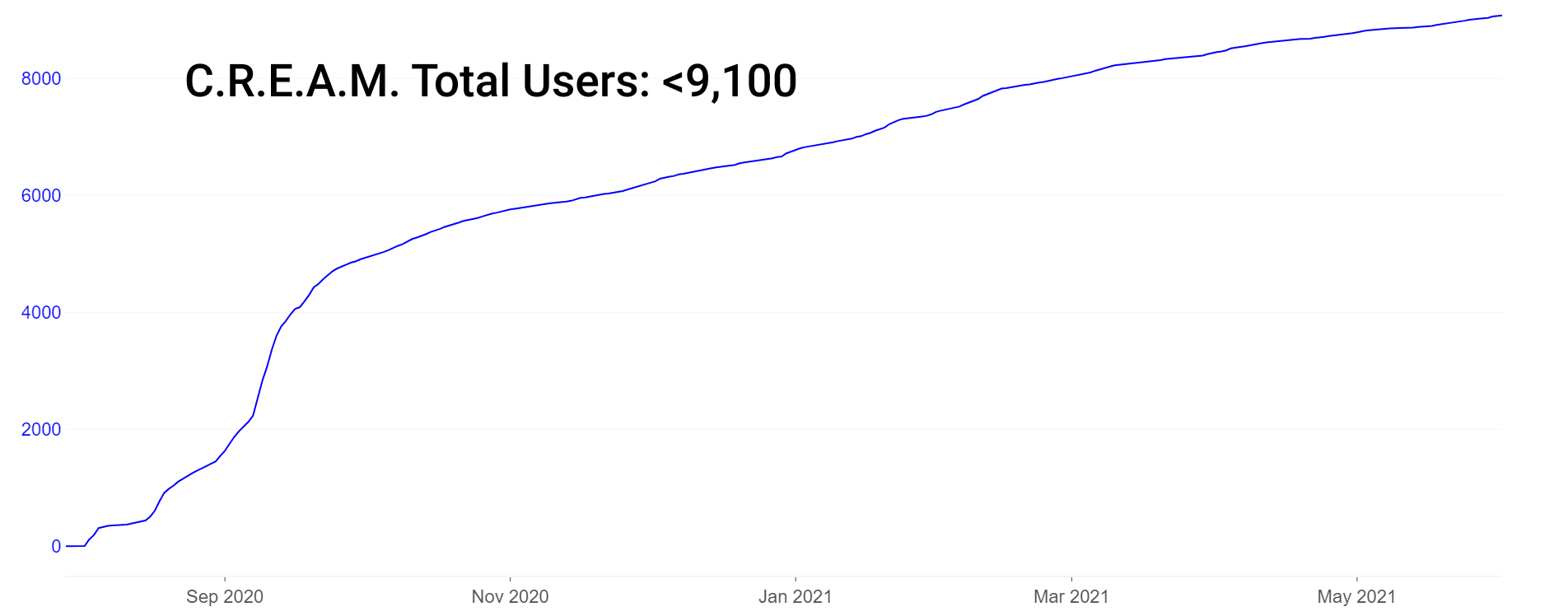

Beachten Sie, dass Cream neben seinen 9,000 Milliarde US-Dollar in TVL eine relativ geringe Anzahl von Benutzern (~1) hat, aber eine so niedrige Benutzerzahl ist unter den DeFi-Protokollen nicht einzigartig. Im Vergleich dazu verfügt Aave über insgesamt nur etwa 40,000 Benutzer (eindeutige Adressen), die jemals mit dem Protokoll interagiert haben.

Die größte Innovation von Cream in letzter Zeit ist der Fokus auf Protokoll-zu-Protokoll-Verleihung, wodurch möglicherweise übermäßige Aufmerksamkeit auf Benutzerzahlen weniger relevant wird. Stattdessen wird Einlegern und Kreditnehmern von Glaubwürdigkeit und Größe viel mehr Gewicht beigemessen. Cream setzt Kreditlimits für Kreditnehmer ohne Sicherheiten auf einer Whitelist von Adressen. Dazu gehören vertrauenswürdige Protokolle wie Yearn und Alpha Finance. Dies ist eine wichtige Innovation, da sie es Protokollen ermöglicht, Vermögenswerte auszuleihen, ohne ihre eigene Liquidität als Sicherheit zu verschwenden. Als solches verfügt das Iron Bank-Produkt derzeit über Sicherheiten in Höhe von 770 Millionen US-Dollar.

Versierte Landwirte können ihr Vermögen auf einer Reihe von ertragsstarken Märkten platzieren. Hier sind einige Beispiel-APYs in Pools mit gesunder Liquidität in der Eisenbank und Cream-Kreditvergabe:

DAI, USDC: ~6% Basis-APY in Iron Bank, ~10% in CREAM

wBTC: ~7 % Basis-APY in Iron Bank, 1.4 % in CREAM

Im Laufe der Zeit wurden Protokolle veröffentlicht, die Merkmale des Null-zu-Unterbesicherten-Kreditansatzes der Iron Bank nachahmen. Ideen zur Bindung von Krediten an Bankkonten (Teller), Identität an Social-Media-Konten (unangekündigt) und durch rein Governance-gesteuerte Abstimmungen (TrueFi) über beträchtliche Kreditlinien werden untersucht und mit einigem Erfolg umgesetzt.

Multi-Asset-Kreditpools in der Sicherung von Rari Capital

Rari Capital erhielt in letzter Zeit aufgrund seines jüngsten Smart-Contract-Exploits im Wert von 15 Millionen US-Dollar aufgrund eines Integrationsfehlers mit Alpha Finance erhöhtes Interesse. 15 Millionen US-Dollar wurden eingenommen. Nach Exploits können wir als Anleger die Qualität der Reaktion auf Turbulenzen beurteilen. Jene Protokolle, die effektiv auf Turbulenzen reagieren, gewinnen oft mehr Vertrauen und Solidarität mit ihren Gemeinschaften. Diejenigen, die nicht effektiv reagieren, erholen sich oft nicht von dem Stress, der auf das Team und das Protokoll durch verlorenes Vertrauen ausgeübt wird. Über Raris Antwort ist die Jury noch nicht entschieden.

Das Spitzenangebot von Raris Fuse erreichte im Mai eine Obergrenze von etwa 50 Millionen US-Dollar und fiel aufgrund des Exploits und des anschließenden Marktrückgangs auf 26 Millionen US-Dollar. Das Angebot hat sich seitdem auf 37 Millionen US-Dollar erholt.

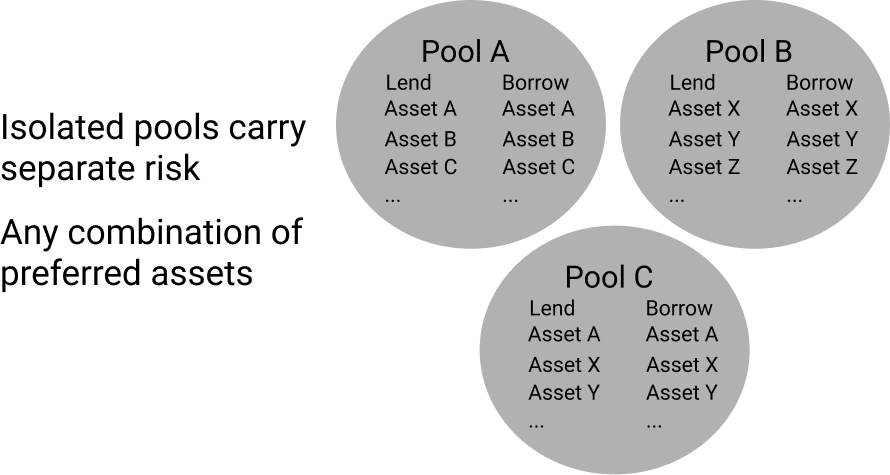

Trotz der Turbulenzen hat Rari Capital dank seiner Experimentierfreudigkeit und seines Innovationstempos eine gewisse Widerstandsfähigkeit gezeigt. Ihre einzigartigen Kreditpools ermöglichen die Schaffung beliebiger Kombinationen von Vermögenswerten. Dies schafft im Gegensatz zu Aave und Compound eine einzigartige Marktstruktur, bei der alle Sicherheitenoptionen mit allen Kreditoptionen in isolierten Pools verbunden sind. In Fuse werden diese einzelnen Pools eingerichtet, um Assets zu isolieren. Dies ermöglicht ein isoliertes Risiko und eine isolierte Rendite, im Gegensatz zu Aave/Compound, wo jeder zusätzliche Vermögenswert mehr oder weniger Risiko für jeden Kreditgeber/jeden Kreditnehmer auf der Plattform darstellt. Durch die Isolierung von Vermögenspools teilen die Vermögenswerte in jedem Pool das Risiko nur innerhalb dieses Pools, getrennt vom Rest der Plattform.

Die aufkeimende Größe und das erhöhte Risiko dieser Märkte ermöglichen dem umsichtigen Landwirt höhere Erträge. Zinssätze verhalten sich genauso wie in Aave/Compound, wo Nutzungskurven die Zinssätze bestimmen. Auch wenn dies für Kreditgeber von großer Größe derzeit nicht attraktiv ist, können kleinere Landwirte, deren Positionen keine nennenswerten Auswirkungen auf die Liquidität haben, in diese Märkte ein- und aussteigen, ohne die Erträge zu beeinträchtigen. Und glücklicherweise wirken sich diese Ein- und Ausstiege nur auf seinen individuellen Pool aus.

Es ist nicht ungewöhnlich, dass Fuse für Nischen-Assets eine hohe Auslastung aufweist. Hier sind einige Beispielraten aus dem größten Sicherungspool von Rari Capital (Pool #3). Denken Sie daran, dass die Liquidität in der Regel extrem dünn ist und das Aufprallen auf Kreditpools normalerweise nicht für Kreditgeber mit einer Größe geeignet ist:

ALCX: 25% Versorgungsrate APY

USDC: 23% Versorgungsrate APY

DAI: 12% Versorgungsrate APY

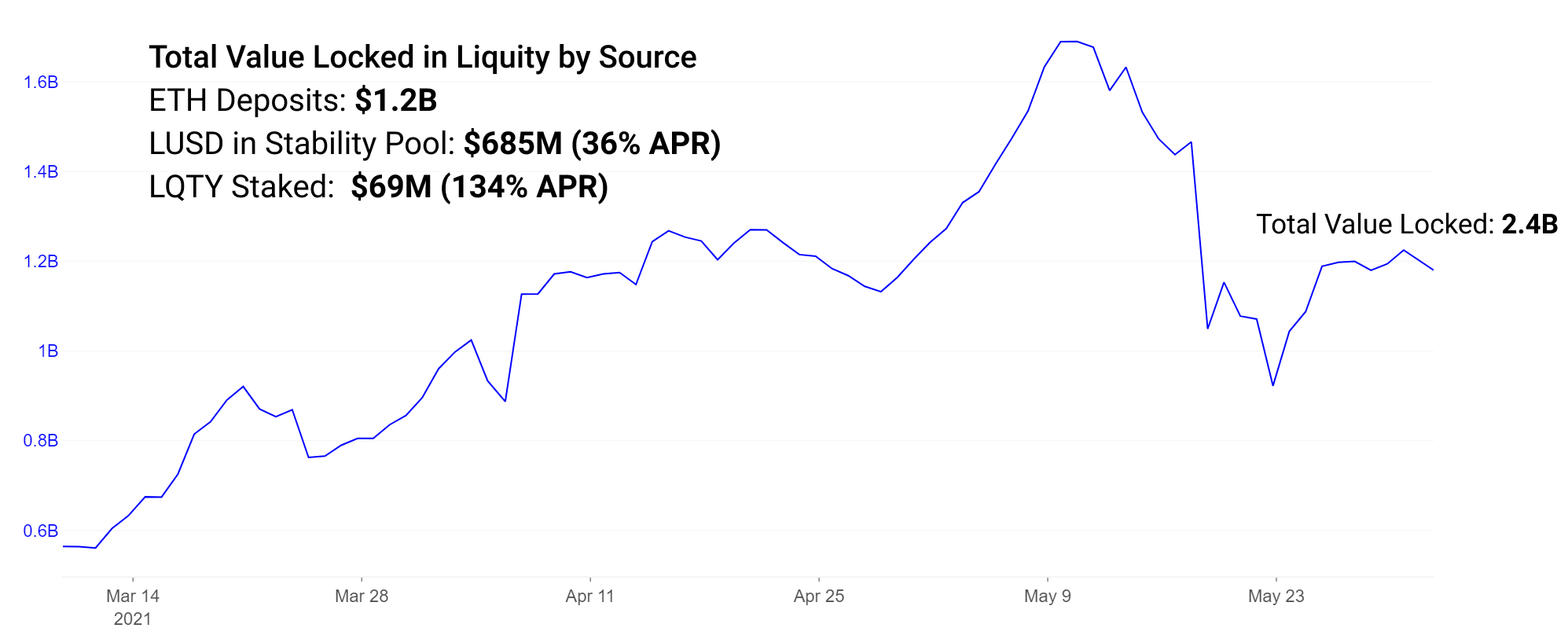

Zinsfreie, sicherheiteneffiziente Kreditvergabe auf Liquity

Liquity baut auf einem Großteil der Innovation von MakerDAO auf und führt einzigartige und experimentelle Änderungen durch. Ähnlich wie MakerDAO verwaltet Liquity die Ausgabe einer Stablecoin, die von der ETH unterstützt wird, und von ihnen als "Troves" bezeichnete, die ähnlich wie Maker's CDP funktionieren.

Einige wichtige Änderungen von MakerDAO zu Liquity:

- Governance-Token -> Zero Governance

- Unterschiedliche Sicherheiten, Abhängigkeit von USDC -> ETH-only Sicherheiten

- Zinsgesteuerte Emission -> Tilgungsgesteuerte Emission

- MKR verbrennt auf Inc-Wert -> Einseitiges LQTY-Staking, um Belohnungen zu verdienen

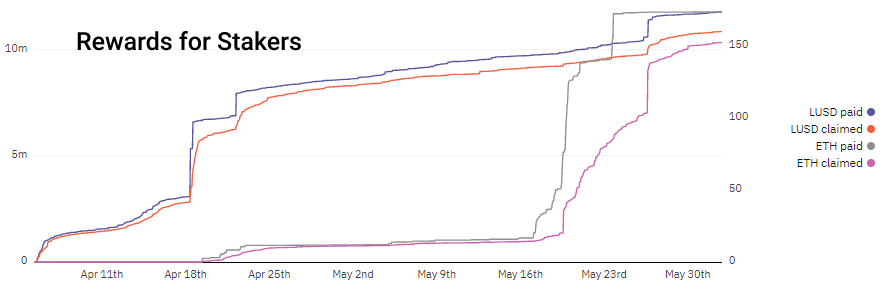

Liquity erreicht zinslose Kreditvergabe und Stabilität, indem es algorithmisch bewertete einmalige Kredit- und Rücknahmegebühren berechnet und Vorräte unter einer Besicherung von 110 % liquidiert. Im Gegensatz dazu verwendet MakerDAO Zinssätze, um Kreditnehmer zu ermutigen/abzuschrecken. Durch die Erhebung von Kredit- und Rücknahmegebühren auf Liquity werden Kreditgeber und Staker durch diesen potenziellen Gewinn motiviert, und Kreditnehmer können ihre Gebühren im Voraus berechnen, ohne sich um schwankende Zinssätze sorgen zu müssen. Beachten Sie, wie in Zeiten erhöhter Ein- und Rückzahlungen die Einnahmen steigen. LUSD wird zum Zeitpunkt der Ausleihe bezahlt, während ETH während der Rücknahme bezahlt wird.

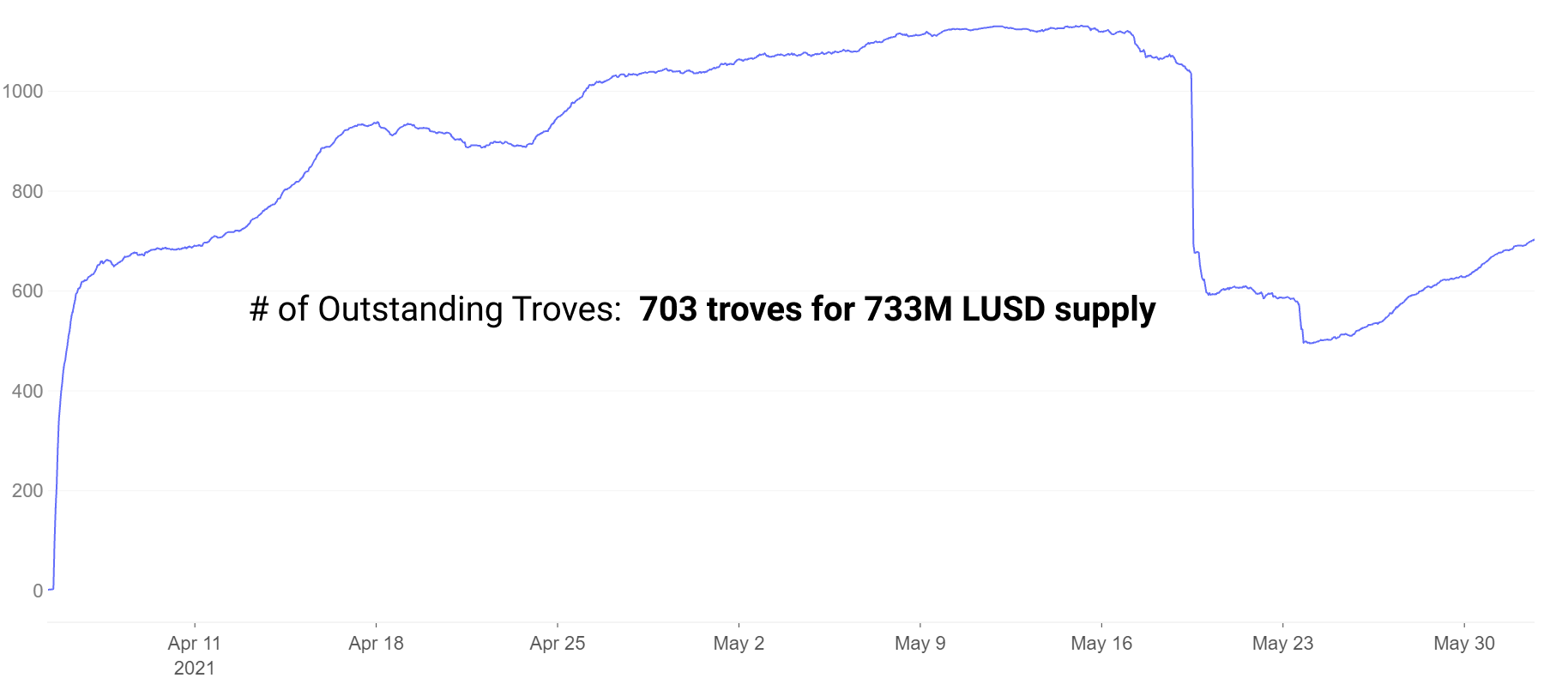

Kreditnehmer öffnen Bestände, die sich ähnlich wie die CDPs von MakerDAO verhalten. Die Trove-Zahlen sind aufgrund von Liquidationsereignissen beim jüngsten Marktcrash eingebrochen, haben sich jedoch seitdem erholt.

LUSD, das aus Fundgruben mit einer Mindestbesicherung von 110% ausgegeben wird, kann in den Stabilitätspool eingezahlt werden, was ~36% APR in LQTY-Token-Belohnungen einbringt. LQTY kann derzeit bis zu 134% effektiven Jahreszins verdienen, indem LQTY für Prämien aus Einlösungen eingesetzt wird.

Beachten Sie, dass die LQTY-Staking-Belohnungsrate von 134% effektiver Jahreszins eine sehr variable 7-Tage-Rate ist. In Zeiten hoher Erlösung kann diese Belohnung sehr hoch sein, in anderen Zeiten kann sie viel niedriger ausfallen.

Wertschätzung von Protokollrisiken

Wir stellen fest, dass erhöhte Renditen zwar bei allen genannten Protokollen attraktiv sind, aber auch erhöhte Risiken damit verbunden sind. Ertragsbauern, die neu geprägte Governance-Token für gescheiterte Projekte halten, können erwarten, dass diese hohen Renditen bedeutungslos werden, während Projekte mit Langlebigkeit eher ihren Wert behalten.

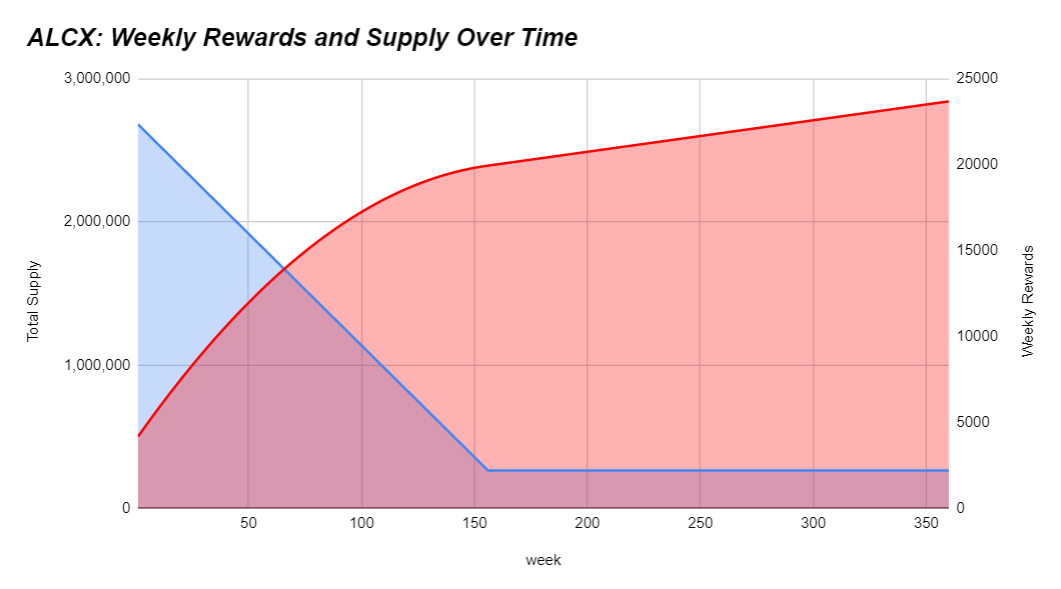

Da mehr Token geprägt werden, neigt außerdem eine hohe Inflation des Token-Angebots dazu, den Preis im Laufe der Zeit zu senken, da mehr Angebot im Umlauf ist. Landwirte sollten ihr Bestes tun, um zu verstehen, ob ihre Erträge hinterherhinken, im Tempo sind oder die symbolische Inflation übertreffen. Wenn die Zinssätze zu gut erscheinen, um wahr zu sein, dann trifft mit ziemlicher Sicherheit eines von zwei Dingen zu: a.) Sie sind früh dran und haben wirklich Alpha gefunden oder b.) es besteht ein erhöhtes Risiko. Als Beispiel hier der Emissionsplan von ALCX:

Emissionspläne können von Projekt zu Projekt stark variieren. Derzeit steigt das Angebot an ALCX monatlich um etwa 43%. Wenn der Inhaber in seiner Strategie ein Engagement in ALCX hat, kann sein Ziel darin bestehen, diese Inflation zu übertreffen. Wenn sie an den langfristigen Wert des Governance-Tokens glauben, ist dies möglicherweise weniger dringlich für ihre Strategie. Das Angebot von Liquity folgt dem jährlichen Inflationsplan von 32,000,000 * (1–0.5^Jahr). Dies bedeutet, dass derzeit jedes Jahr etwa 16 Mio. LQTY emittiert werden. Dieser 12-Monats-Zeitraum wird eine Inflation von etwa 3.3x gegenüber dem aktuellen zirkulierenden Angebot markieren. Der Governance-Token von Rari spielt im Ökosystem weniger eine Rolle. Es wurden 12.5% an das Team und der Rest an die Protokollbenutzer über einen Zeitraum von 60 Tagen ausgegeben. Die Emissionspläne variieren stark und es lohnt sich zu verstehen, wie jedes Token, das Sie besitzen, im Laufe der Zeit neu bewertet wird.

Abhängig von Ihrer Risikotoleranz passt Ihre gewählte Strategie neben die Inflation des Tokens. Das ideale Szenario besteht darin, das Risiko auf einem Minimum zu halten und gleichzeitig die Inflation so gut wie möglich zu übertreffen. Darüber hinaus hoffen Sie, dass eine ausreichend große Anzahl von Käufern/Inhabern einen Mehrwert für das Halten des Tokens sieht. Eine hohe Inflation ohne Verkäufer kann einen starken Markt schaffen, eine hohe Inflation mit hohem Umsatz führt zu Preischarts mit negativen Steigungen. Token-Eigenschaften wie Protokolleinnahmen und andere Wertsteigerungsmechanismen für den Token-Inhaber fördern den Kauf von Token und das Halten eines gefarmten Tokens für seinen Nutzen in der Vergangenheit.

Verstehen Sie, dass Liquiditätsmining normalerweise Belohnungen in Form von Governance-Token beinhaltet, deren Wert oft an nichts gebunden ist. Und selbst die Token, die Inhaber mit Protokolleinnahmen belohnen, haben in der Regel geringe Einnahmen, also geringe Belohnungen. Drawdowns bei diesen Token sind in der Regel schwerwiegend und langwierig, da die Landwirte schnell farmen und ihre Belohnungen verkaufen. Der Kauf dieser Token ausschließlich für die Exposition ohne Landwirtschaft birgt oft ein erhebliches Verwässerungsrisiko durch die Token-Inflation. Wir sehen Fälle in DeFi, in denen die Token-Inflation 100,000% jährlich überschreiten kann. Man sollte sein Bestes tun, um den Inflationsplan und alle anderen damit verbundenen Risiken zu verstehen.

Im letzten Jahr wurden weiterhin neue Kreditprotokolle mit unterschiedlichem Experimentier- und Innovationsniveau veröffentlicht. Sie rühmen sich aufstrebender Märkte mit hohen Anreizwirkungen, erhöhtem Risiko und viel Spielraum für Schwenks mit kleinen Benutzerbasen und engmaschigen, hoch engagierten Gemeinschaften. Je größer ein Protokoll und eine Marktgröße werden, desto weniger formbar und leicht veränderbar wird es. Einige der besten Renditen kommen oft aus der aktiven Beteiligung an den Gemeinschaften von entstehenden Projekten und dem Erhalten eines Eindrucks von der Qualität des Teams und der Gemeinschaft.

Alpha aufdecken

Dies ist unser neues Wochensegment, das einige der wichtigsten Entwicklungen der Vor- und kommenden Woche kurz erläutert.

Da die Token-Preise weiterhin volatil bleiben, erhalten wir einen Einblick, welche Projekte langfristig widerstandsfähig sind. Große Bauherren ignorieren oft kurzfristige Token-Preise und setzen ihr Engagement für Entwicklung und Gemeinschaftsbildung unter allen Bedingungen fort.

- Die Saison der zweiten Schicht ist fast da.

Arbitrum hat diese Woche seine Entwickler-Beta veröffentlicht, zkSync hat sein Testnet gestartet und wir erwarten im Juli weitere Neuigkeiten vom Optimism-Team. Projekte von Sushiswap bis USDC und anderen haben bereits angekündigt, dass sie bald auf Arbitrum starten werden. - Die Entwicklungsfinanzierungsplattform Gitcoin hat ihren Governance-Token GTC aus der Luft geworfen und Ribbon Finance hat ihren Governance-Token RBN aus der Luft geworfen.

Wie viele darauf hingewiesen haben, wird jedes Kryptoprojekt ohne klare Einnahmequelle für das Team und seine Investoren wahrscheinlich irgendwann einen Token auf den Markt bringen. - Alchemix wird den ersten Anwendungsfall von Sushiswaps neuem Multi-Incentive-Ertragsvertrag MasterChefV2 vorstellen.

Ursprünglich für Dienstag vorgesehen, wurde die Veröffentlichung aus logistischen Gründen um 24-48 Stunden verschoben. Staker sollen sowohl ALCX als auch SUSHI als Belohnung erhalten. Dies markiert eine neue Ära für das berühmte Onsen-Prämienprogramm von Sushiswap. - alchemist hat mistX auf den Markt gebracht, eine gaslose Handelsplattform.

mistX verwendet Flashbots, um das lästige Festlegen von Gaspreisen oder die Verwendung von ETH zur Zahlung von Gasgebühren zu beseitigen, anstatt die Kosten für die Bündelung / Bestechungsgelder vom Wert des Handels abzuziehen, zahlen auch gescheiterte Trades nichts. - Pods hat sein Demoprodukt für den Optionshandel auf Polygon veröffentlicht.

Optionen haben sich bisher schwer getan, in DeFi mit teuren Produkten, Gerichtsbarkeitsbeschränkungen und angeschlagener Liquidität Fuß zu fassen. Pods ist ein mit Spannung erwartetes Optionsprotokoll, das als Demo mit einer Obergrenze von 200 US-Dollar für TVL veröffentlicht wurde.

Quelle: https://insights.glassnode.com/defi-uncovered-experimental-lending-platforms/

- 000

- 100

- aave

- Zugang

- Zusätzliche

- Adoption

- Airdrops

- Alle

- Aftershave

- Alpha-Finanzen

- unter

- Analyse

- angekündigt

- Jährlich

- um

- Artikel

- Artikel

- Vermögenswert

- Details

- Bank

- BESTE

- Beta

- Boosted

- Stärkung

- Building

- Hauptstadt

- aufladen

- Charts

- Chip

- Kommen

- Communities

- community

- Konkurrenz

- Compounds

- Inhalt

- fortsetzen

- Vertrag

- Crash

- Creme

- Creme Finanzen

- Kredit

- Krypto

- Strom

- Kurve

- DAI

- Schulden

- DeFi

- Entwickler:in / Unternehmen

- Entwicklung

- Verdünnung

- angetrieben

- Dune

- DYOR

- Früh

- Ökosystem

- Emission

- ETH

- Veranstaltungen

- Beenden

- Experiment

- Ausnutzen

- Bauernhof

- Landwirte

- Landwirtschaft

- Eigenschaften

- Honorare

- Finanzen

- Vorname

- passen

- Setzen Sie mit Achtsamkeit

- unten stehende Formular

- vorwärts

- Frei

- Funktion

- Finanzierung

- Zukunft

- GAS

- Gasgebühren

- Gitcoin

- in Glassno

- gut

- Governance

- groß

- hier

- High

- Ultraschall

- HTTPS

- Identitätsschutz

- Impact der HXNUMXO Observatorien

- Inflation

- Innovation

- Integration

- Interesse

- Zinsen

- Investoren

- beteiligt

- Ausgabe

- IT

- Juli

- Aufbewahrung

- Wesentliche

- grosse

- neueste

- starten

- startet

- führen

- geführt

- Darlehen

- Limitiert

- Liquidation

- Liquidity

- Liquiditätsabbau

- Liste

- Darlehen

- Kredite

- Langlebigkeit

- Hersteller

- MakerDao

- Making

- Kennzeichen

- Markt

- Märkte

- Medien

- Bergbau

- Monat

- Multi-Asset

- neue Produkt

- News

- News und Events

- Zahlen

- XNUMXh geöffnet

- Optimismus

- Option

- Optionen

- Andere

- Anders

- Partnerschaften

- AUFMERKSAMKEIT

- Plattform

- Plattformen

- Reichlich

- Schoten

- Pool

- Pools

- Gegenwart

- Preis

- Produkt

- Produkte

- Profit

- Programm

- Projekt

- Projekte

- Einkäufe

- Qualität

- Honorar

- Gründe

- Entspannung

- Veteran

- Antwort

- REST

- Die Ergebnisse

- Rückgabe

- Einnahmen

- Belohnung

- Ribbon Finanzen

- Risiko

- verkaufen

- Sellers

- Modellreihe

- kompensieren

- Einstellung

- Teilen

- Größe

- klein

- smart

- Smart-Vertrag

- So

- Social Media

- Social Media

- Stabilität

- Stablecoin

- Stablecoins

- Staking

- Strategie

- Der Stress

- Erfolg

- erfolgreich

- liefern

- Unterstützt

- SUSHI

- Sushiswap

- synthetische Vermögenswerte

- Zeit

- Zeichen

- Tokens

- Toleranz

- Themen

- Handel

- Trades

- Trading

- Vertrauen

- TVL

- Nutzer

- Nutzen

- Wert

- Gewölbe

- Flüchtigkeit

- Woche

- wöchentlich

- WHO

- .

- wert

- Jahr

- Sich sehnen

- Sehnsuchtsfinanzierung

- Ausbeute

- Ertragslandwirtschaft

- Null