Laut Footprint ist die Anzahl der Plattformen in der Kategorie der DeFi-Kredite seit Dezember 263 um 69 % auf 2020 gestiegen, was einen Rekord-TVL von 48.44 Mrd.

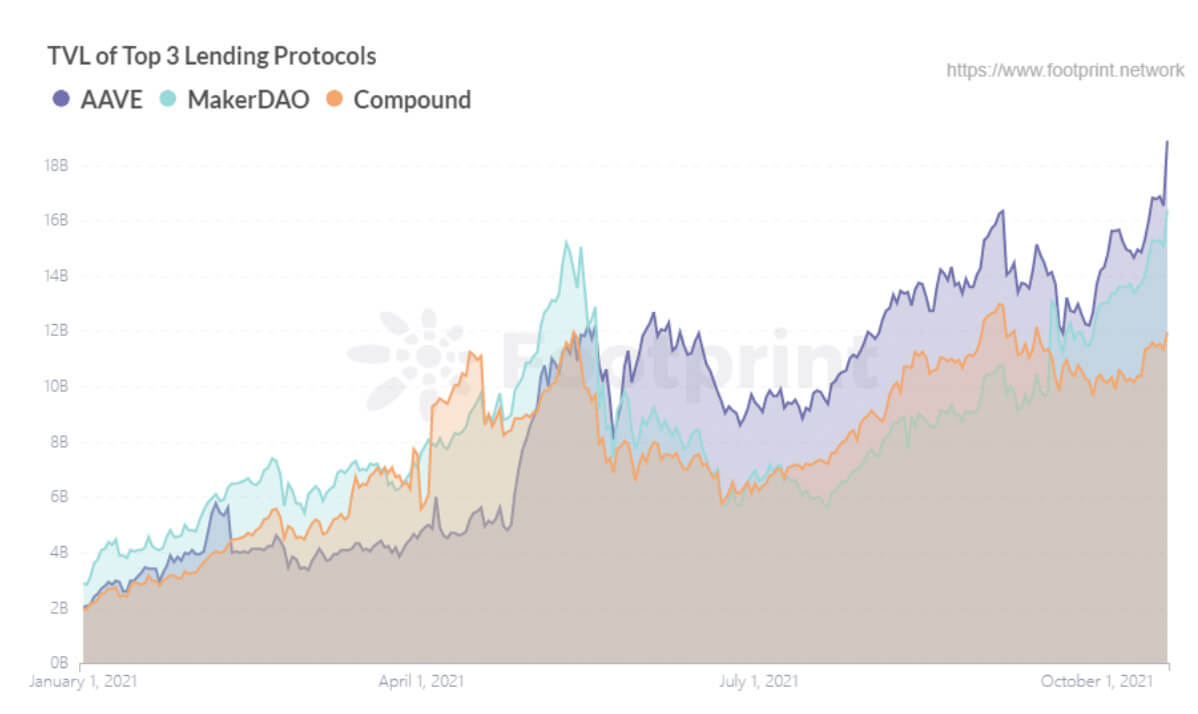

Die wichtigsten entstandenen Kreditplattformen sind Aave, MakerDAO und Compound – sie dominieren die Kategorie in Bezug auf TVL. Während Compound jedoch früher der starke Favorit war, hat der Crypto Market Crash am 19. Mai die Rangliste neu gemischt und Aave übernahm die Führung.

Wie in der unten stehenden Grafik zu sehen ist, haben MakerDAO und Compound in den letzten Monaten schlecht abgeschnitten.

Daher fragen sich viele, ob Aave an der Spitze steht, weil es eine besonders starke Plattform ist oder weil seine Konkurrenten vorübergehend zurückgefallen sind. Die Antwort bestimmt Ihre Einschätzung der langfristigen Sperrung Ihrer Token durch Aave und auch, wen Sie für Einblicke in die Zukunft der Krypto-Kreditvergabe im Auge behalten sollten.

Datenübersicht

Wenn wir uns die Daten ansehen, wird klar, dass Aave mehrere starke Vorteile hat, die darauf hindeuten, dass es weiterhin ein Marktführer bei DeFi-Krediten sein wird. Es ist nämlich sehr sicher, innovativ und hat kürzlich Aave Pro auf den Markt gebracht, was ihm einen enormen Vorsprung verschafft, da die traditionelle Finanzwelt beginnt, sich in Krypto zu investieren.

Hintergrund des Projekts

Aave, früher bekannt als ETHLend, wurde im November 2017 auf Ethereum gestartet. Die anfängliche Funktionsweise der Plattform war der von P2P ähnlich – wobei die Online-Plattform Kreditnehmer und Kreditgeber durch intelligente Verträge auf Peer-to-Peer-Art abgleichte. Aber das Entwicklungsmodell wurde bald angepasst, Aftermarket-Reaktion war gedämpft.

Im Jahr 2019 schloss das Projekt ein Markenupgrade ab und wurde in Aave (oder „Geist“ auf Finnisch) umbenannt und ging im Januar 2020 live. Diese Version bietet Liquidität durch die Einrichtung eines Fondspools und konzentriert sich auf die Lösung des Problems der ineffizienten Aggregation von Kreditbedarf haben. Benutzer hinterlegen Sicherheiten und leihen sich dann Vermögenswerte innerhalb des Sicherheitensatzes, ohne dass ein Matching erforderlich ist.

In den folgenden Monaten erreichte die Plattform folgende Meilensteine:

- Juli 2020: Erhalt von 4.5 Millionen US-Dollar von ParaFi und 3 Millionen US-Dollar an strategischer Finanzierung unter Beteiligung von Framework Ventures und Three Arrows Capital. Es veröffentlichte auch seinen wirtschaftlichen Vorschlag, Aavenomics, der unter anderem die Umwandlung des ursprünglichen Token Lend in AAVE und die Ausgabe zusätzlicher 3 Millionen Token, eines Sicherheitsmoduls und eines Kreditanreizes umfasste.

- Oktober 2020: Sicherstellung von 25 Millionen US-Dollar an Finanzierung unter der Leitung von Blockchain Capital und Standard Crypto, zusätzlich zur Genehmigung der US-amerikanischen SEC zur Registrierung als Ether Trust.

- Februar 2021: Abschluss seines V2-Upgrades und anschließender Start des AMM-Marktplatzes im folgenden Monat, der es Liquiditätsanbietern ermöglicht, LP-Token von Uniswap und Balancer für Kredite zu verpfänden

- April 2021: Angebot von Token-Anreizen für Kreditnehmer und Kreditgeber durch sein Liquidity-Mining-Programm

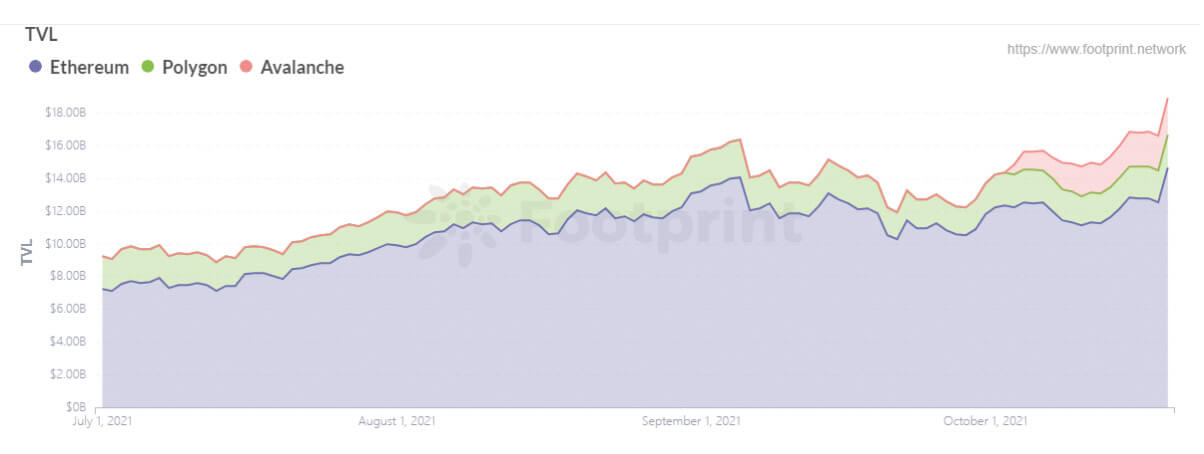

- Mai 2021: Bereitstellung und Einführung der Polygon-Kette

- Juli 2021: Einführung eines neuen Produkts für institutionelle Kunden Aave Pro

- Oktober 2021: Bereitstellung und Start von Avalanche.

Wirtschaftsmodell

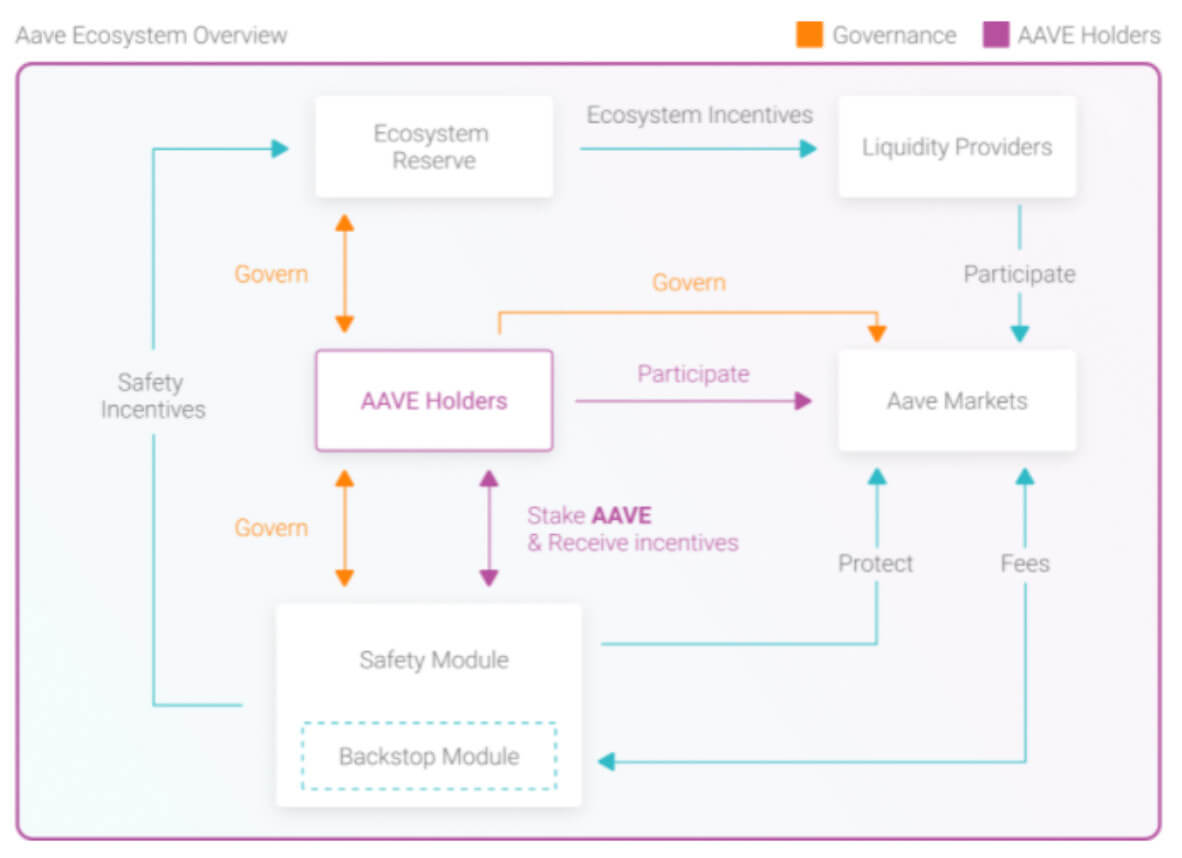

Das Wirtschaftsmodell von Aave, das im Juli 2020 live ging, hat drei Hauptanwendungen für den Token AAVE, nämlich Community Governance, den Aufbau von Sicherheitsmodulen und Ökosystemprämien.

- Community Governance: Benutzer, die das Plattform-Token AAVE besitzen, können an der Community-Governance teilnehmen, z. B. an Abstimmungen über den Schutz des Plattform-Ökosystems, Aktualisierungen des Sicherheitsmodulmechanismus, neue Feature-Iterationen usw.

- Konstruktion des Sicherheitsmoduls: Benutzer können ihre Token-AAVE-Bestände in einen Sicherheitspool verpfänden, der zum Schutz vor Risikoereignissen wie Vertragsbruchrisiko, Liquiditätsrisiko (Liquidationsrisiko aufgrund unzureichender Sicherheitendeckung) und Prophezeiungsmaschinenrisiko (verursacht durch das Netzwerk) verwendet wird Überlastung oder Marktcrash und wo die Prophezeiungsmaschine den Preis nicht aktualisieren kann oder der Preis falsch angegeben wird).

- Ecosystem Rewards: Token-Belohnungen an Kreditnehmer und Kreditgeber, die dem Liquiditätsabbau entsprechen.

Aave hat viel Mühe und Innovation in die Sicherheit gesteckt, nicht nur durch die Integration eines Sicherheitsmoduls als Teil der Ökologie und damit ein Sicherheitspolster für riskante Ereignisse, sondern auch durch die Belohnung derer, die Sicherheitslücken finden. Diese proaktiven Initiativen unterstützen weiterhin die bahnbrechende Entwicklung von Aave.

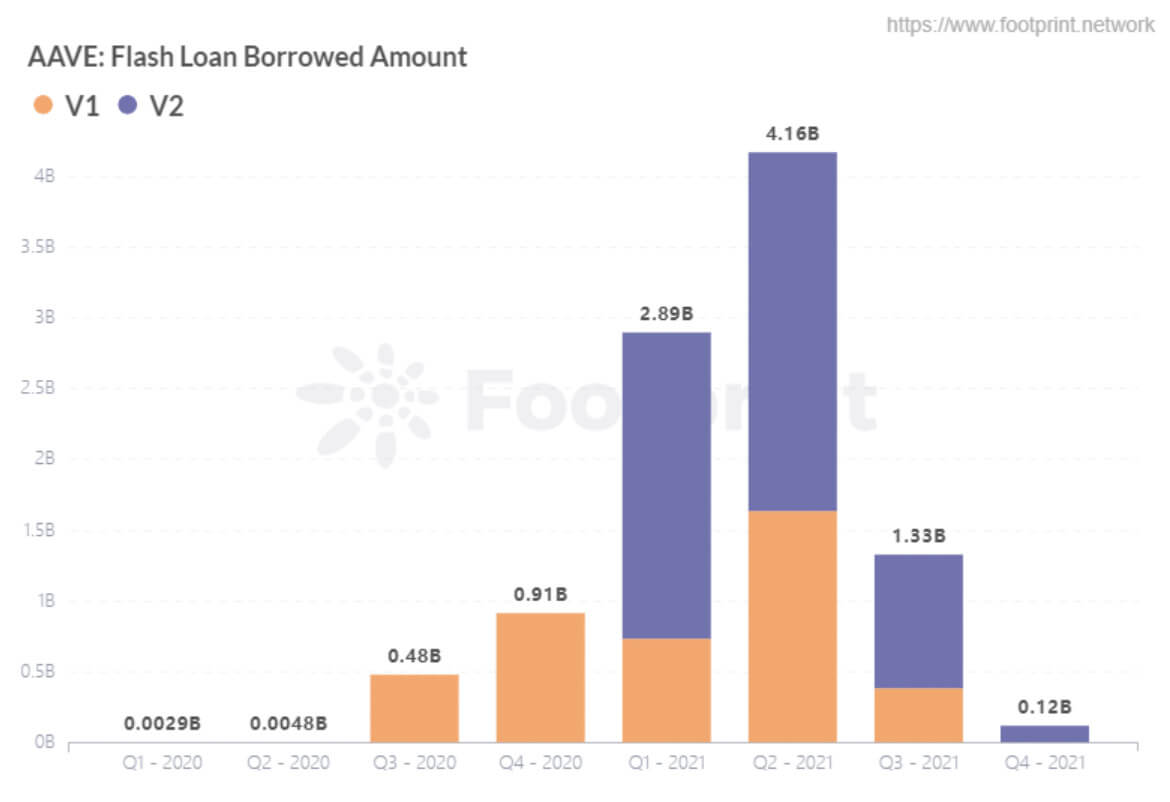

Flash-Darlehen

Aave hat durch Flash Loan auch einen einzigartigen Vorteil gegenüber anderen Kreditplattformen. Das Produkt hat eine gewisse Schwelle für Benutzer und ist für Entwickler mit einigen Programmierkenntnissen geeignet. Es zeichnet sich durch die Leichtigkeit aus, mit der Nutzer Kredite erhalten können, ohne dass Vermögenswerte verpfändet werden müssen. Sie müssten das geliehene Geld einfach innerhalb desselben Blocks (ca. 15 Sekunden) zurückgeben. Können sie das Darlehen im gleichen Block nicht zurückzahlen, wird die Transaktion ohne Auswirkungen auf den Nutzer widerrufen. Wenn der Kredit jedoch erfolgreich ist, wird ihnen eine Gebühr von 0.09 % berechnet.

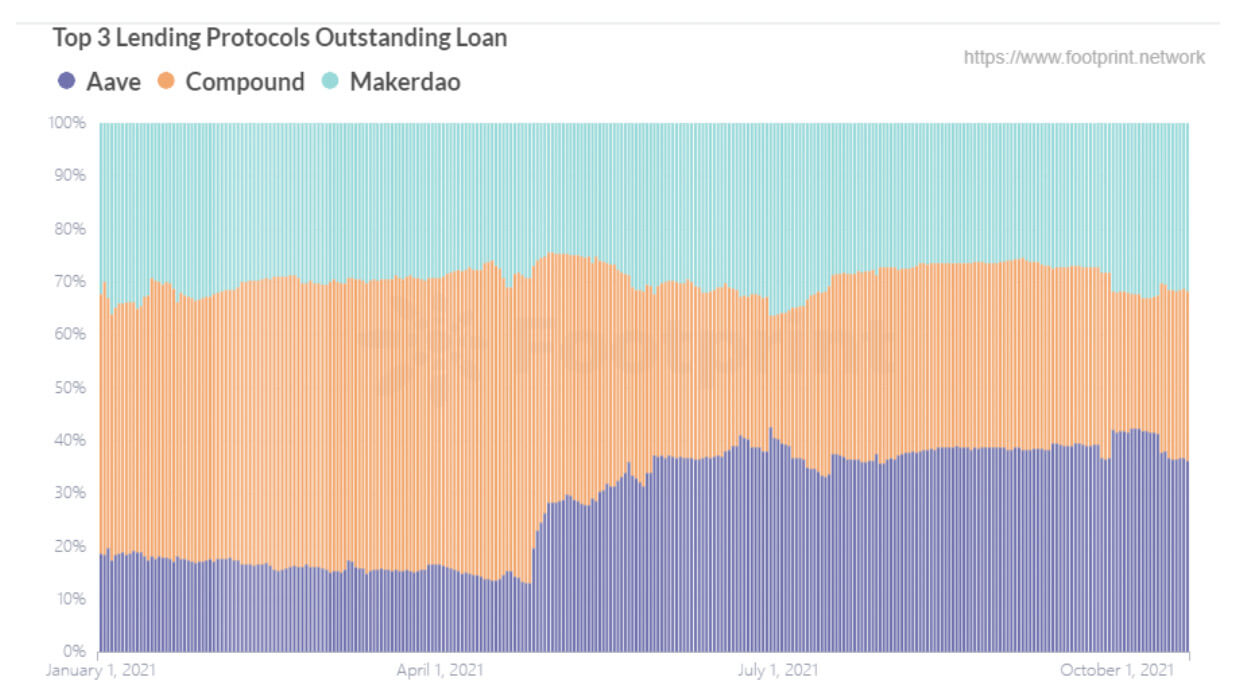

Zum jetzigen Zeitpunkt hat Flash Loan ein kumuliertes Kreditvolumen von 9.8 Milliarden US-Dollar überschritten und wird voraussichtlich bis Ende Oktober 10 Milliarden US-Dollar überschreiten. Obwohl sich die gesamte Kryptoindustrie nach dem Rückgang des Transaktionsvolumens des 519 Crypto Market Crash und des Flash Loan in einer Erholungsphase befindet, ist das explosive Wachstum des Produkts nicht zu leugnen, das eine starke Dynamik aufbaut, um Aave dabei zu unterstützen, Compound und MakerDAO zu überholen.

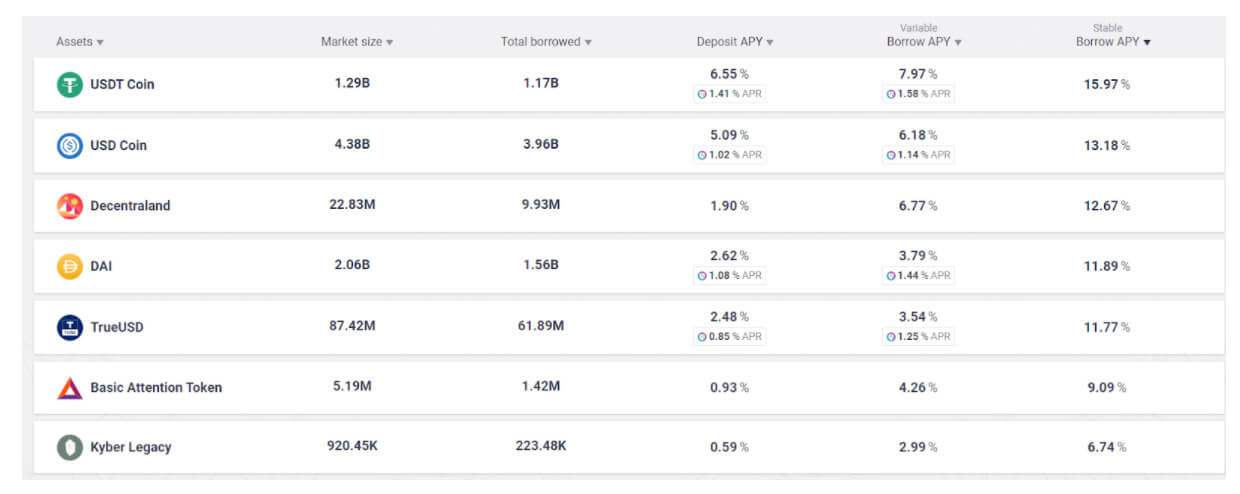

Anlageklassen und Zinssätze

Die Versionen V1 und V2 unterstützen 31 Arten von Vermögenswerten in Einzel-Token-Versprechen, Mainstream-Kryptowährungen und aufstrebenden Kryptowährungen. Andererseits unterstützt die AMM-Version LP-Token-Versprechen für Uniswap und Balancer mit 16 Arten von Vermögenswerten. Diese differenzierte Strategie befriedigt den Kreditbedarf mehrerer Gruppen, zieht mehr Nutzer an, sich zu beteiligen und zu behalten, und beschleunigt auch die Expansion und den Einfluss der Plattform, wodurch die Grundlage für die Erzielung einer Straßenbiegung gelegt wird.

Die Stärke der Anlagepalette hat es Aave ermöglicht, ihren Fondspool zu erweitern und ihr mehr Spielraum zu geben, einzigartige Zinsvorteile zu schaffen. Erstens ist der APY insgesamt niedriger als bei anderen Plattformen (Kapitalauslastung in der gleichen Größenordnung), mit Liquiditätszuschüssen für Einleger und Kreditnehmer (obwohl dies keine Aave-Initiative ist).

Zweitens handelt es sich um einen bahnbrechenden Zinsswap, der es den Benutzern ermöglicht, zwischen einem APY mit variablem Kredit oder einem APY mit stabiler Strategie zu wählen. Wenn sie sich für einen höheren Zinssatz entscheiden, können sie zu einer niedrigeren Zinsstrategie wechseln, was ihnen Zugang zu einer kostengünstigeren Finanzierung in einem volatileren und dezentraleren Markt verschafft.

Aave Pro

Der Erfolg von Aaves V2-Test des Kreditdelegierungsmodells, bei dem Kredite ohne Sicherheiten erhalten werden können, ebnete den Start des Aave Pro-Projekts, das DeFi in traditionelle Finanzen integriert und einen neuen Zugang zu DeFi für Offline-Investitionsinstitute bietet.

Es richtet sich an Privatanleger, die im Vergleich zu institutionellen Anlegern über sehr begrenzte Mittel verfügen. Darüber hinaus verzeichnet DeFi seit über einem Jahr ein explosives Wachstum, das jedoch nicht so lange anhält wie zuvor.

Die OTC-Fonds werden häufiger in den Händen institutioneller Anleger gebündelt. Als von der FCA im Vereinigten Königreich lizenziertes E-Geld-Institut kann Aave die Sicherheit der Gelder in einer konformeren und sichereren Dimension gewährleisten, um institutionellen Anlegern die Teilnahme zu ermöglichen und die gute Entwicklung des gesamten Ökosystems zu fördern.

Aave Pro unterscheidet sich vom Original V1, V2 und sogar AMM. Zum einen wurde Aave Pro nur für institutionelle OTC-Investoren entwickelt, wobei nur vier Vermögenswerte auf den Markt kamen – USDC, BTC, ETH und AAVE. Zweitens ist Aave Pro ein privater Pool, der vollständig vom Aave-Protokollpool getrennt ist, sodass die Risiken unabhängig abgeschlossen werden.

Drittens müssen die teilnehmenden Investmentinstitute die KYC-Prüfung von Fireblocks bestehen, die Kreditwürdigkeit anhand von KYC-Informationen bewerten und je nach Kreditwürdigkeit unterschiedliche Sicherheitensätze anwenden, was die Sicherheit der Mittel erheblich verringert.

Zusammenfassung

Aave übernahm die Führung bei der Kreditvergabe wegen seines Teams statt durch Zufall. Das Aave-Team verarbeitete nicht nur eine verschärfte Kontrolle über Sicherheit und Compliance, sondern suchte auch kontinuierlich nach Durchbrüchen und Innovationen bei der DeFi-Kreditvergabe. Insbesondere mit der Einführung von Aave Pro hat Aave nach und nach eine Lücke zu den Top-Kreditplattformen geschlossen und wird eine neue Entwicklungsrunde für DeFi in eine neue Richtung einleiten.

Was ist Fußabdruck?

Footprint ist eine All-in-One-Analyseplattform für die Visualisierung von Blockchain-Daten und die Entdeckung von Erkenntnissen. Es bereinigt und integriert On-Chain-Daten, sodass Benutzer unabhängig vom Erfahrungsstand sofort mit der Suche nach Token, Projekten und Protokollen beginnen können. Mit über tausend Dashboard-Vorlagen und einer Drag-and-Drop-Oberfläche kann jeder innerhalb von Minuten benutzerdefinierte Diagramme erstellen. Entdecken Sie Blockchain-Daten und investieren Sie intelligenter mit Footprint.

Holen Sie ein Rand auf dem Cryptoasset-Markt

Greifen Sie als bezahltes Mitglied von auf mehr Krypto-Einblicke und -Kontexte in jedem Artikel zu CryptoSlate Edge.

On-Chain-Analyse

Preisschnappschüsse

Mehr Kontext

Melden Sie sich jetzt für $ 19 / Monat an Entdecken Sie alle Vorteile

Gefällt Ihnen was Sie sehen? Abonnieren Sie Updates.

Quelle: https://cryptoslate.com/is-aave-destined-to-stay-the-top-defi-lending-platform/

- 2019

- 2020

- 2021

- aave

- Zugang

- Buchhaltung

- Zusätzliche

- Vorteil

- Alle

- Zulassen

- AMM

- unter

- Analyse

- Analytik

- Artikel

- Vermögenswert

- Details

- Lawine

- Balancer

- Milliarde

- Blockchain

- Blockchain Capital

- Verletzung

- BTC

- bauen

- Building

- Kaufe

- Hauptstadt

- verursacht

- berechnet

- Charts

- Kunden

- community

- Konkurrenz

- Compliance

- Compounds

- Baugewerbe

- fortsetzen

- Vertrag

- Verträge

- Umwandlung (Conversion)

- Crash

- Kredit

- Krypto

- Kryptoindustrie

- Krypto-Markt

- Kryptowährungen

- Armaturenbrett

- technische Daten

- DeFi

- Entwickler

- Entwicklung

- Abmessungen

- Entdeckung

- Wirtschaftlich

- Ökosystem

- etc

- ETH

- Äther

- Astraleum

- Veranstaltungen

- Erweitern Sie die Funktionalität der

- Expansion

- ERFAHRUNGEN

- Fashion

- FCA

- Merkmal

- Finanzen

- FEUERBLÖCKE

- Vorname

- Blinken (Flash)

- Flash-Darlehen

- Foundation

- Unser Ansatz

- Finanzierung

- Mittel

- Zukunft

- Lücke

- Unterstützung

- gut

- Governance

- Wachstum

- ganzer

- HTTPS

- Impact der HXNUMXO Observatorien

- Energiegewinnung

- beeinflussen

- Information

- Initiative

- Innovation

- innovativ

- Einblicke

- Institution

- Institutionell

- institutionelle Anleger

- Institutionen

- Interesse

- Investition

- Investoren

- Ausgabe

- IT

- join

- Juli

- KYC

- starten

- führen

- geführt

- LENDEN

- Darlehen

- Niveau

- Limitiert

- Liquidation

- Liquidity

- Liquiditätsabbau

- Darlehen

- Kredite

- Lang

- LP

- Mainstream

- MakerDao

- Markt

- Marktführer

- Marktplatz

- Million

- Bergbau

- Modell

- Schwung

- Geld

- Monat

- nämlich

- Netzwerk

- neue Funktion

- neue Produkt

- Online

- OTC

- Andere

- Anders

- Personen

- Plattform

- Plattformen

- Pool

- Preis

- privat

- Pro

- Produkt

- Programmierung

- Projekt

- Projekte

- fördern

- Angebot

- Risiken zu minimieren

- Sicherheit

- Angebot

- Honorar

- Bewertungen

- Reaktion

- Erholung

- Belohnung

- Risiko

- Sicherheit

- SEK

- Sicherheitdienst

- kompensieren

- Einstellung

- Fähigkeiten

- smart

- Smart Contracts

- So

- Anfang

- bleiben

- Strategisch

- Strategie

- Zuschuss

- Erfolg

- erfolgreich

- Support

- Unterstützt

- Schalter

- Die Zukunft

- Zeichen

- Tokens

- Top

- traditionelle Finanzen

- Transaktion

- Versuch

- Vertrauen

- TVL

- uns

- Uk

- aufdecken

- Uniswap

- Aktualisierung

- Updates

- Nutzer

- Ventures

- Verification

- Volumen

- Abstimmung

- Abstimmungen (Votings):

- Sicherheitslücken

- Ansehen

- Webseite

- WHO

- .

- Schreiben

- Jahr