- Singapurs schwacher PMI für das verarbeitende Gewerbe und die inländischen Exporte außerhalb des Ölsektors im April deuten auf die Gefahr eines Rückgangs des BIP-Wachstums im zweiten Quartal hin.

- Chinas jüngste schwache wichtige makroökonomische Daten und die Untätigkeit der PBoC könnten den weiteren Rückgang des Wirtschaftswachstums Singapurs im zweiten Halbjahr 2 verstärken.

- Die Underperformance des Straits Times Index in Singapur im Vergleich zum Rest der Welt könnte anhalten.

Weitere Anzeichen deuten auf einen möglichen Rückgang des Wirtschaftswachstums (BIP) Singapurs im zweiten Quartal 2 hin, wo sich mehrere wichtige Frühindikatoren für die Wirtschaft im April weiter verschlechtert haben.

Nach Angaben des Singapore Institute of Purchasing & Materials Management ging der Einkaufsmanagerindex (PMI) für die Produktionsaktivitäten im April von 49.7 im März auf 49.9 zurück, was den zweiten Monat in Folge einen Rückgang verzeichnete. Darüber hinaus blieb die Unterkomponente des Elektroniksektors, die 47 % der Industrieproduktion Singapurs ausmachte, mit 49.2 den neunten Monat in Folge im negativen Bereich.

Darüber hinaus verzeichneten Singapurs Nicht-Öl-Inlandsexporte (NODX) im April einen Rückgang von -9.8 % gegenüber dem Vorjahreszeitraum, verglichen mit -8.3 % im März, und schnitten damit schlechter ab als die Konsensschätzungen eines Rückgangs von -9.4 %. Dieser jüngste Messwert zu NODX markiert den siebten Monat in Folge mit einem Rückgang, der auf den allgemeinen Rückgang der Verkäufe sowohl bei elektronischen als auch nicht elektronischen Produkten zurückzuführen ist.

Diese Beobachtungen deuten darauf hin, dass sich das globale Wirtschaftswachstum verlangsamt, nachdem die Zentralbanken der großen Industrienationen im vergangenen Jahr einen restriktiveren geldpolitischen Kurs eingeschlagen haben, der zuvor übermäßige globale Liquiditätsbedingungen zunichte gemacht hat.

Schwache Makrodaten aus China könnten eine weitere wirtschaftliche Verschlechterung in Singapur verstärken

Darüber hinaus ist China einer der größten Handelspartner Singapurs, und die jüngsten schwachen Wirtschaftsdaten aus China im April wie PMIs für das verarbeitende Gewerbe und den Dienstleistungssektor, Einzelhandelsumsätze und Industrieproduktion deuten darauf hin, dass der Wachstumsschub im ersten Quartal aus der Phase der „Null-Wiedereröffnung nach Corona“ hervorgegangen ist hat sich aufgelöst.

Um dieser anhaltenden Wachstumsverlangsamung in China entgegenzuwirken, die zu einer Deflationsspirale führen könnte, die wiederum potenziell negative Auswirkungen auf Länder wie Singapur haben kann, die Waren und Dienstleistungen nach China exportieren, muss die chinesische Zentralbank PBoC von ihrer derzeitigen Strategie abrücken konservative Haltung, den Liquiditätshahn weiter zu lockern, um das Wachstum anzukurbeln (klicken hier Lesen Sie unseren vorherigen Bericht „China-Aktienbullen brauchen frische Liquidität“).

Die PBoC hat am Montag, dem 2.75. Mai, ihren Status quo in Bezug auf den Zinssatz ihrer einjährigen mittelfristigen Kreditfazilität (MLF) unverändert bei 2022 % seit August 15 beibehalten, was darauf hindeutet, dass die PBoC bei ihrem aktuellen Ansatz immer noch einen „abwartenden“ Ansatz verfolgt gezielte momentane politische Haltung.

Die Underperformance des Singapore Straits Times Index könnte anhalten

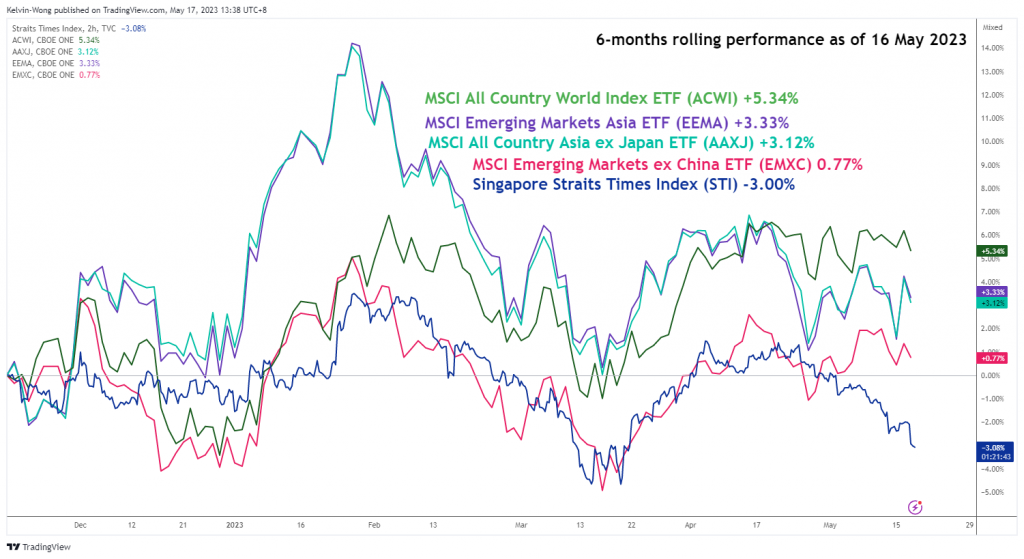

Singapurs Aktien haben sich gemessen am Benchmark Straits Times Index (STI) im Vergleich zum Rest der Welt, im asiatischen Raum und in den regionalen Schwellenmärkten schlechter entwickelt.

Für eine sechsmonatige gleitende Performance (Stand: 16. Mai 2023) verzeichnete der STI einen Verlust von -3.00 %, während der MSCI All Country World Index (+5.34 %), der MSCI Emerging Markets Asia (+3.33 %) und der MSCI Zuwächse verzeichneten Alle Länder Asien ohne Japan (+3.12 %) und MSCI Emerging Markets ohne China (+0.77 %).

Abb. 1: Die 6-Monats-Performance des Strait Times Index von Singapur im Vergleich zum Rest der Welt, Stand 16. Mai 2023

(Quelle: TradingView, zum Vergrößern des Diagramms klicken)

Wenn also Chinas Inlandsnachfrage in den kommenden Monaten ohne einen aggressiveren akkommodierenden geldpolitischen Kurs der PBoC weiter nachlässt, könnte Singapurs STI in der zweiten Hälfte des Jahres 2023 weiterhin potenziellem Abwärtsdruck ausgesetzt sein.

Basierend auf der technischen Analyse wurde der STI zu diesem Zeitpunkt an fünf aufeinanderfolgenden Tagen unter seinem wichtigen gleitenden 200-Tage-Durchschnitt gehandelt und fungiert nun als Widerstand bei etwa 3,255, wobei die Zwischenunterstützung bei 3,090 (dem Swing-Tief) zu beobachten ist Bereich vom 14. März 2023), gefolgt von der Hauptbereichsunterstützung von 3,040, die seit dem Tief vom 14. Mai 2021 besteht.

Technische Analyse des MSCI Singapur – Weiterer potenzieller kurzfristiger Abwärtsdruck unterhalb des 200-Tage-MA

Abb. 2: Singapur 30-Trend vom 17. Mai 2023 (Quelle: TradingView, klicken Sie, um die Grafik zu vergrößern)

Bisheriger Monat für Mai 2023, der Singapur 30-Index (ein Stellvertreter für die MSCI Singapore Futures) verzeichnete einen Verlust von -4.5 %, den stärksten monatlichen Rückgang seit fast einem Jahr. Langfristig ist der Index in einer langfristigen säkularen Spannenkonfiguration gefangen, die seit dem Hoch von 2020 im November 392.35 besteht, mit der Gefahr eines erneuten Tests seiner langfristigen säkularen Spannenunterstützung bei 270.40 in den kommenden Monaten aktuelle Flugbahn (siehe Monatsdiagramm).

Kurzfristig gesehen (siehe 4-Stunden-Chart) haben die Preisbewegungen seit dem rückläufigen Zusammenbruch unter ihren wichtigen gleitenden 200-Tage-Durchschnitt am Dienstag, dem 16. Mai, einen steilen Wasserfallrückgang erlebt, der nun als Widerstand bei etwa 295.77 fungiert.

Ein geringfügiger Aufschwung kann aufgrund dieser starken Abwärtsbewegung nicht ausgeschlossen werden, aber die geringfügige Abwärtstrendphase seit dem Hoch vom 4. April von 315.06 bleibt intakt, verstärkt durch die rückläufigen Bedingungen, die im 4-Stunden-MACD-Trendindikator zu beobachten sind.

Die zu beobachtende Zwischenunterstützung liegt bei 285.70. Allerdings wird der Abwärtstrend bei einem Abstand über dem wichtigen kurzfristigen Schlüsselwiderstand von 295.77 zunichte gemacht, sodass der nächste Widerstand bei 299.40 liegt.

Der Inhalt dient nur allgemeinen Informationszwecken. Es handelt sich nicht um eine Anlageberatung oder eine Lösung zum Kauf oder Verkauf von Wertpapieren. Meinungen sind die Autoren; nicht notwendigerweise die von OANDA Business Information & Services, Inc. oder einer ihrer verbundenen Unternehmen, Tochtergesellschaften, leitenden Angestellten oder Direktoren. Wenn Sie Inhalte von MarketPulse, einem preisgekrönten Analyse- und Nachrichtendienst für Forex, Rohstoffe und globale Indizes von OANDA Business Information & Services, Inc., reproduzieren oder weitergeben möchten, greifen Sie bitte auf den RSS-Feed zu oder kontaktieren Sie uns unter info@marketpulse.com. Besuch https://www.marketpulse.com/ um mehr über den Takt der globalen Märkte zu erfahren. © 2023 OANDA Business Information & Services Inc.

Neueste Beiträge von Kelvin Wong (schauen Sie sich alle)

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoAiStream. Web3-Datenintelligenz. Wissen verstärkt. Hier zugreifen.

- Die Zukunft prägen mit Adryenn Ashley. Hier zugreifen.

- Kaufen und verkaufen Sie Anteile an PRE-IPO-Unternehmen mit PREIPO®. Hier zugreifen.

- Quelle: https://www.marketpulse.com/indices/msci-singapore-under-downside-pressure-from-weak-external-demand-china/kwong

- :hast

- :Ist

- :nicht

- :Wo

- 1

- 14

- 15 Jahre

- 15%

- 17

- 2020

- 2021

- 2022

- 2023

- 30

- 40

- 49

- 7

- 70

- 77

- 9

- a

- Über uns

- oben

- Zugang

- Aktionen

- Aktivitäten

- Zusatz

- Adresse

- Die Annahme

- Neben

- Beratung

- Mitgliedsorganisationen

- Nach der

- gegen

- aggressiv

- Alle

- an

- Analyse

- und

- jedem

- Ansatz

- April

- SIND

- Bereich

- um

- AS

- Asien

- asiatisch

- At

- AUGUST

- Autor

- Autoren

- Benutzerbild

- durchschnittlich

- Auszeichnung

- ein Weg

- Bank

- Banken

- basierend

- BE

- bearish

- Sein

- unten

- Benchmark

- beide

- Prallen

- Box

- Breakdown

- breit abgestützt

- Bulls

- Geschäft

- aber

- Kaufe

- by

- CAN

- kann keine

- Hauptgeschäftsstelle

- Zentralbank

- Zentralbanken

- Chart

- China

- Chinas

- chinesisch

- klicken Sie auf

- COM

- Kombination

- Kommen

- Rohstoffe

- Bedingungen

- durchgeführt

- Konfiguration

- Sich zusammenschliessen

- aufeinanderfolgenden

- Konsens

- konservativ

- Kontakt

- Inhalt

- fortsetzen

- weiter

- Kontraktion

- Länder

- Land

- Kurse

- Strom

- technische Daten

- Tage

- Ablehnen

- deflationär

- Demand

- entwickelt

- Geschäftsführung

- Inländische

- Nachteil

- zwei

- Wirtschaftlich

- Wirtschaftswachstum

- Ökonomische Indikatoren

- Elektronik

- Elliott

- einsteigen

- aufstrebenden

- Emerging Markets

- vergrößern

- Folge anschauen

- Aktien

- Schätzungen

- Äther (ETH)

- Austausch-

- ERFAHRUNGEN

- Experte

- exportieren

- Ausfuhr

- extern

- Einrichtung

- Fallen

- Revolution

- Finden Sie

- Fluss

- gefolgt

- Aussichten für

- fremd

- Devisen

- Forex

- gefunden

- frisch

- für

- Fonds

- fundamental

- weiter

- Futures

- Gewinne

- BIP

- BIP-Wachstum

- Allgemeines

- Global

- Globale Wirtschaft

- Weltmärkte

- Waren

- Wachstum

- Hälfte

- Haben

- High

- aber

- HTTPS

- if

- Impact der HXNUMXO Observatorien

- in

- Untätigkeit

- Inc.

- Index

- angegeben

- Indikator

- Anzeigen

- Indizes

- industriell

- Industrial Production

- Information

- Institut

- Mittel

- Investition

- IT

- SEINE

- Japan

- Kelvin

- Wesentliche

- höchste

- Nachname

- neueste

- führen

- führenden

- Darlehen

- Lens

- Cholesterinspiegel

- Gefällt mir

- Liquidity

- langfristig

- Verlust

- Sneaker

- MACD

- Makro

- Dur

- Management

- Herstellung

- März

- markiert

- Markt

- Marktaussichten

- Marktforschung

- MarketPulse

- Märkte

- Materialien

- max-width

- Kann..

- Moll

- MLF

- Model

- Montag

- Geld

- Geldpolitik

- Monat

- monatlich

- Monat

- mehr

- Bewegung

- ziehen um

- gleitender Durchschnitt

- MSCI

- Notwendig

- Need

- Bedürfnisse

- Negativ

- negatives Gebiet

- News

- weiter

- November

- jetzt an

- und viele

- of

- Offiziere

- on

- EINEM

- laufend

- einzige

- Meinungen

- or

- UNSERE

- Outlook

- Ausgabe

- übrig

- leidenschaftlich

- passt

- PBOC

- Leistung

- Perspektiven

- Phase

- zentrale

- Ort

- Plato

- Datenintelligenz von Plato

- PlatoData

- Bitte

- pmi

- Datenschutzrichtlinien

- Positionierung

- BLOG-POSTS

- Potenzial

- möglicherweise

- Druck

- früher

- Preis

- Vor

- Produziert

- Produktion

- Produkte

- Bereitstellung

- Stellvertreter

- Kauf

- Zwecke

- Q1

- Q2

- Angebot

- Bewerten

- Lesen Sie mehr

- Lesebrillen

- kürzlich

- aufgezeichnet

- Region

- regional

- verstärken

- blieb

- bleibt bestehen

- berichten

- vertreten

- Forschungsprojekte

- Robustes Design

- REST

- Einzelhandel

- Retail Sales

- Umkehrung

- Risiko

- Wenden

- rss

- ausgeschlossen

- Vertrieb

- Zweite

- Bibliotheken

- Securities

- sehen

- gesehen

- verkaufen

- Senior

- Leistungen

- mehrere

- ,,teilen"

- kurzfristig

- Schilder

- da

- Singapur

- Singapur

- am Standort

- Langsamer

- Lösung

- Quelle

- spezialisieren

- Status

- Immer noch

- -bestands-

- Aktienmärkte

- Stratege

- so

- vorschlagen

- Schlägt vor

- Support

- Swing

- Schalter

- Zylinderkopfschrauben

- gezielt

- Technische

- Technische Analyse

- zehn

- Begriff

- Gebiet

- als

- zur Verbesserung der Gesundheitsgerechtigkeit

- Das

- die Welt

- fehlen uns die Worte.

- Tausende

- anziehen

- mal

- zu

- TONE

- gehandelt

- Traders

- Trading

- TradingView

- Ausbildung

- Flugbahn

- Trend

- auslösen

- Dienstag

- WENDE

- für

- einzigartiges

- us

- Verwendung von

- v1

- Gegen

- Besuchen Sie

- Ansehen

- Wave

- GUT

- welche

- werden wir

- gewinnt

- mit

- .

- ohne

- wong

- weltweit wie ausgehandelt und gekauft ausgeführt wird.

- Wurst

- würde

- Jahr

- Jahr

- U

- Zephyrnet

- Null