Tl;dr: Perpetuals Futures sind Finanzinstrumente, die im Krypto-Raum immer beliebter werden. Coinbase demonstriert eine hypothetische einfache deltaneutrale Strategie, die sich die positiv verzerrten Finanzierungssätze auf dem ewigen Terminmarkt zunutze macht, um eine hohe Kapitalrendite zu erzielen.

Vom quantitativen Forschungsteam von Coinbase Data Science

Systematische Handelsstrategie

Eine systematische Handelsstrategie ist eine mechanische Art des Handels, die darauf abzielt, bestimmte Aspekte von Marktineffizienzen auszunutzen, um Anlageziele zu erreichen. Diese Strategien verwenden einen disziplinierten, regelbasierten Handel, der leicht mit historischen Marktdaten rückgetestet werden kann. Der regelbasierte Handel folgt strengen, vordefinierten Handelsmethoden, die nicht von den Marktbedingungen beeinflusst werden.

Systematisches Trading ist ein ausgewachsener Anlagebereich, der eine breite Palette von Strategien und Anlageklassen umfasst. Mit dem stetig wachsenden Krypto-Markt, in dem tausende von Token gehandelt und das Angebot an Derivaten ausgebaut werden, wird systematisches Trading eine wichtige Rolle beim zielorientierten Investieren mit effizienter Kapitalallokation und rigorosem Risikomanagement spielen. In diesem Artikel untersuchen wir eine deltaneutrale Strategie, um die Grundbausteine des systematischen Handels zu demonstrieren.

Spot-Handel: Kauf oder Verkauf von Vermögenswerten, die zu einer sofortigen Eigentumsübertragung führen. Beim Krypto-Spothandel kann man Krypto-Assets direkt über eine zentrale Börse, einen Einzelhandelsmakler oder dezentrale Börsen kaufen oder verkaufen. (Zum Beispiel: Coinbase Prime, Coinbase-Börse)

Derivatehandel: Derivate sind Finanzkontrakte, deren Werte von zugrunde liegenden Vermögenswerten abhängen. Diese Kontrakte werden zwischen zwei Parteien abgeschlossen und können über eine zentralisierte/dezentralisierte Börse oder außerbörslich (OTC) gehandelt werden. Ein Futures-Kontrakt, eines der beliebtesten Derivate, verpflichtet die Parteien, einen zugrunde liegenden Vermögenswert zu einem zukünftigen Zeitpunkt zu einem vorher festgelegten Preis zu handeln. Derivate wie Futures sind stark regulierte Finanzinstrumente. Beispielsweise regulierte die CFTC in den Vereinigten Staaten den Derivatemarkt, einschließlich Warenterminkontrakte, Options- und Swapmärkte sowie außerbörsliche Märkte.

Delta und Deltaneutral: Das Delta misst die Änderungsrate des Preises des Derivatkontrakts in Bezug auf Änderungen des Preises des Basiswerts. Für den Basiswert selbst S, es wird Delta Eins genannt, weil die Änderungsrate von S relativ zu sich selbst ist 1. Futures-Kontrakte, die den zugrunde liegenden Vermögenswert genau verfolgen, sind ungefähr Delta eins. Um ein deltaneutrales Portfolio zu erreichen, kann man Gegenpositionen an Kassa- und Derivatemärkten eingehen, um ein Portfolio mit einem Gesamtdelta von Null aufzubauen. Das Null/Neutral-Delta-Portfolio unterliegt keinen zugrunde liegenden Preisbewegungen.

Perpetual Futures sind zu einer beliebten Methode für den Handel mit Krypto-Assets geworden. Im Gegensatz zu herkömmlichen Futures mit Ablaufdatum und damit verbundenen Liefer- oder Abwicklungsterminen verfallen Perpetual Futures nicht. Diese Instrumente werden regelmäßig mit der Zahlung des Finanzierungssatzes bar abgerechnet, und es erfolgt keine tatsächliche Lieferung der zugrunde liegenden Vermögenswerte. Perpetual Futures müssen entweder zum Ausstieg glattgestellt oder auf unbestimmte Zeit gehalten werden.

Der Wert von Perpetual Futures ist eng an die zugrunde liegenden Vermögenswerte gekoppelt, die sie nachbilden, wobei ein Finanzierungszahlungsmechanismus in den Vertrag integriert ist. Es ermöglicht Anlegern, auf einfache Weise direktionale Positionen einzunehmen, ohne sich Gedanken über die physische Lieferung der zugrunde liegenden Vermögenswerte machen zu müssen. Perpetual Futures haben mehrere Vorteile: Es ist einfach, Long- oder Short-Positionen einzugehen, Kontrakte können eine hohe Hebelwirkung haben und es gibt kein Ablaufdatum für den Kontrakt – wodurch die Notwendigkeit entfällt, Futures zu rollen.

Wir werden zwei Szenarien verwenden, um zu veranschaulichen, wie der Finanzierungszahlungsmechanismus funktioniert:

- Wenn ewige Futures mit einem Aufschlag auf den Spotpreis gehandelt werden, ist die Finanzierungsrate positiv. Long-Futures-Händler zahlen der Short-Gegenpartei einen Finanzierungsbetrag, der proportional zu dem von der Börse festgelegten Finanzierungssatz ist.

- Wenn Perpetual Futures mit einem Abschlag auf den Kassapreis gehandelt werden, ist die Finanzierungsrate negativ. Short-Futures-Händler zahlen die Long-Gegenpartei.

Nur zur Veranschaulichung.

Wie oben dargestellt, je größer der Futures-Preis vom Kassapreis abweicht, desto größere Finanzierungszahlungen werden unter einer Klemmschwelle von Börsen ausgetauscht. Es ist ein effektiver Weg, um Angebot und Nachfrage auf dem Futures-Markt auszugleichen und somit Futures fest an den zugrunde liegenden Vermögenswerten zu verankern.

Basierend auf den obigen Diskussionen untersuchen wir eine systematische deltaneutrale Handelsstrategie, die die hohe Finanzierungsrate auf dem ewigen Futures-Markt monetarisiert. Eine Einrichtung der Anfangspositionen in einem Schritt ist erforderlich, und es ist keine weitere Neuausrichtung erforderlich. Wir gehen zunächst eine Long-Position auf den Basiswert ein, gleichzeitig nehmen wir eine Short-Position auf den Perpetual Future mit dem gleichen Nominalwert ein. Da der Preis eines ewigen Futures seinem zugrunde liegenden Vermögenswert eng folgt, ist die Nettoposition deltaneutral und nur wenig von der Preisbewegung der zugrunde liegenden Vermögenswerte abhängig. Die Strategie bezieht ihre Performance aus den Zahlungen der Refinanzierungssätze, da sie auf der Short-Seite des ewigen Marktes liegt.

Unten ist, wie es mit BTC und BTC-PERP auf 2x Leverage eingerichtet werden kann:

- USD einzahlen Y Betrag als Sicherheit

- Long BTC mit Nennwert 2xY

- Short BTC-PERP mit Nennwert 2xY

- Alle 1 Stunde kassiert oder zahlt die Stelle die Finanzierung weiter 2xY BTC-PERP-Position.

Hier ist ein Beispiel für eine einstündige Performance:

Ein Trader eröffnet eine Long-Position auf Bitcoin. Der Eröffnungspreis betrug 9,910 USD und die Positionsgröße 2 BTC. Der Händler eröffnet gleichzeitig eine Short-Position auf BTC-PERP bei 10,000 $ und mit der Positionsgröße 2*9,910/10,000 = 1.982.

Wenn der Preis von Bitcoin dann auf 12,500 USD steigt und BTC-PERP auf 12,613 steigt, beträgt der nicht realisierte Gewinn aus der BTC-Position 2*(12,500–9,910) = 5,180 und der nicht realisierte Verlust aus der BTC-PERP-Position beträgt -1.982*(12,613– 10,000) = -5,180. Gewinn und Verlust gleichen sich gut aus. Wenn wir im gleichen Zeitraum von einer Finanzierungsrate von 0.3 % ausgehen, erhalten wir eine Zahlung von 10,000 * 1.982 * 0.3 % = 59.5. Mit periodischen Finanzierungszahlungen wächst die Strategie über die Zeit an.

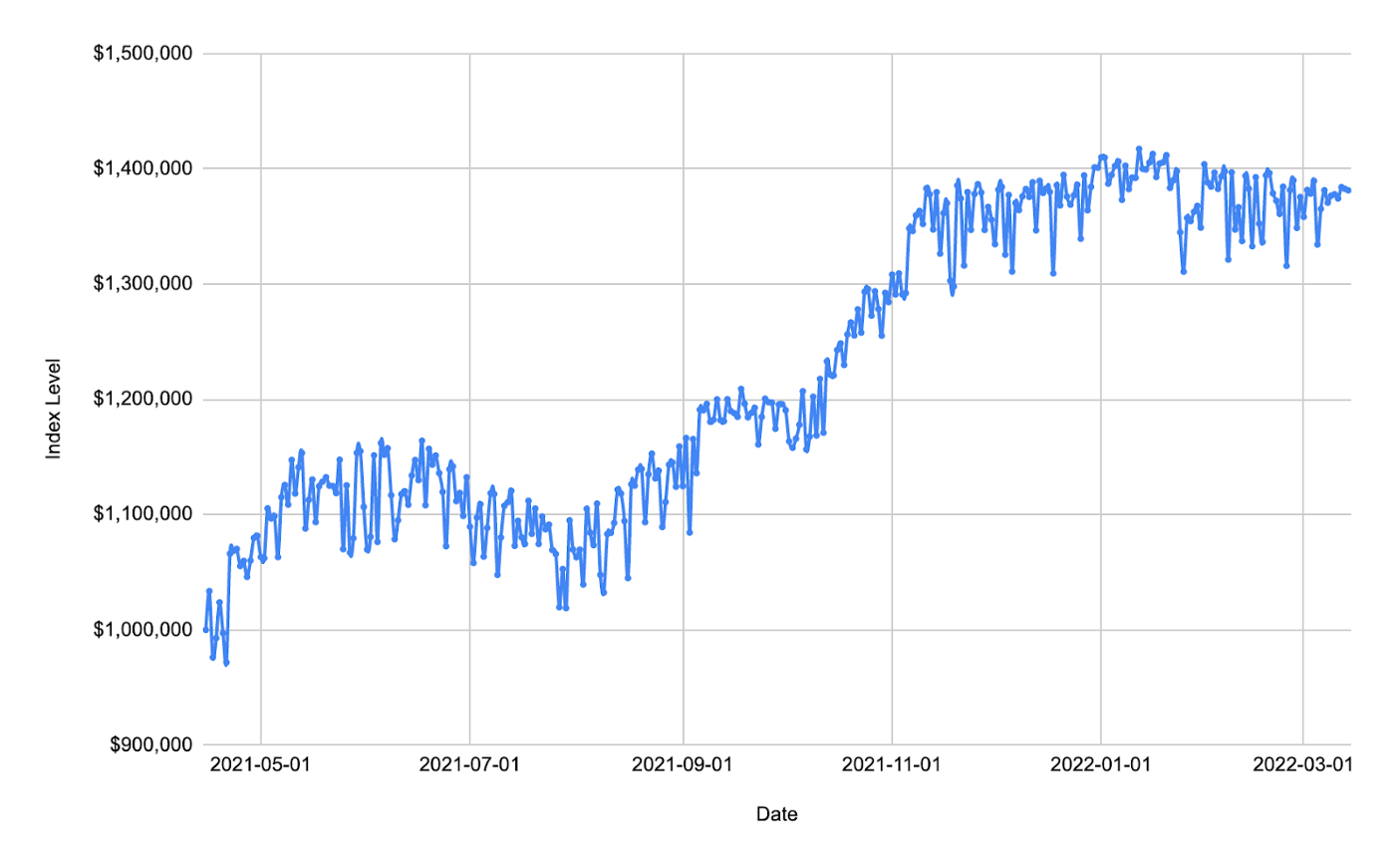

In unserem Backtest hinterlegen wir 1 Mio. USD als Sicherheit und gehen dann BTC-Long-Positionen und BTC-PERP-Short-Positionen mit dem gleichen Nominalbetrag ein. Da die Strategie ein minimales Risiko für die zugrunde liegenden Preisschwankungen aufweist, können wir unsere Positionen um das 10-fache hebeln und die Hebelquote bleibt während des gesamten Zeitraums stabil mit einem vernachlässigbaren Risiko für eine automatische Entschuldung/Liquidation. Bei einer Haltedauer von etwa 1 Jahr erzielte die Strategie eine Rendite von ~40 %.

Datenquelle: Coinbase und FTX

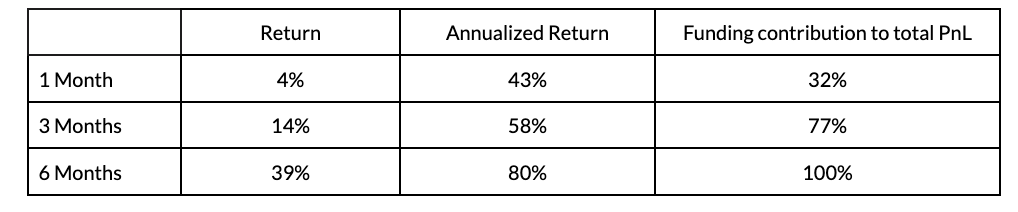

Um die erzielte Performance zu bestätigen, wurden Backtests mit unterschiedlichen Haltedauern und unterschiedlichen Ein-/Ausstiegsterminen durchgeführt: 1 Monat, 3 Monate und 6 Monate. Die folgende Tabelle zeigt Median-Metriken in Bezug auf diese Backtests:

Datenquelle: Coinbase und FTX

Aus den obigen Simulationen geht hervor, dass die annualisierte Rendite umso höher ist, je länger die Haltedauer ist.

Wir haben gerade eine systematische Handelsstrategie mit Spot BTC und Perpetual Futures demonstriert. Es ist eine grundlegende Strategie, die nur die anfängliche Einrichtung von Kassa- und Derivatepositionen erfordert; Vor dem Glattstellen ist kein weiteres aktives Positionsmanagement erforderlich. Um die Strategie robuster zu machen, kann man zusätzliche Handelsregeln für das Risikomanagement unter Marktstressszenarien entwickeln. Es wird auch interessant sein, Ideen zur Anwendung dynamischerer Handelsregeln zu untersuchen, die das Leverage-Verhältnis anpassen, um die Rendite zu steigern.

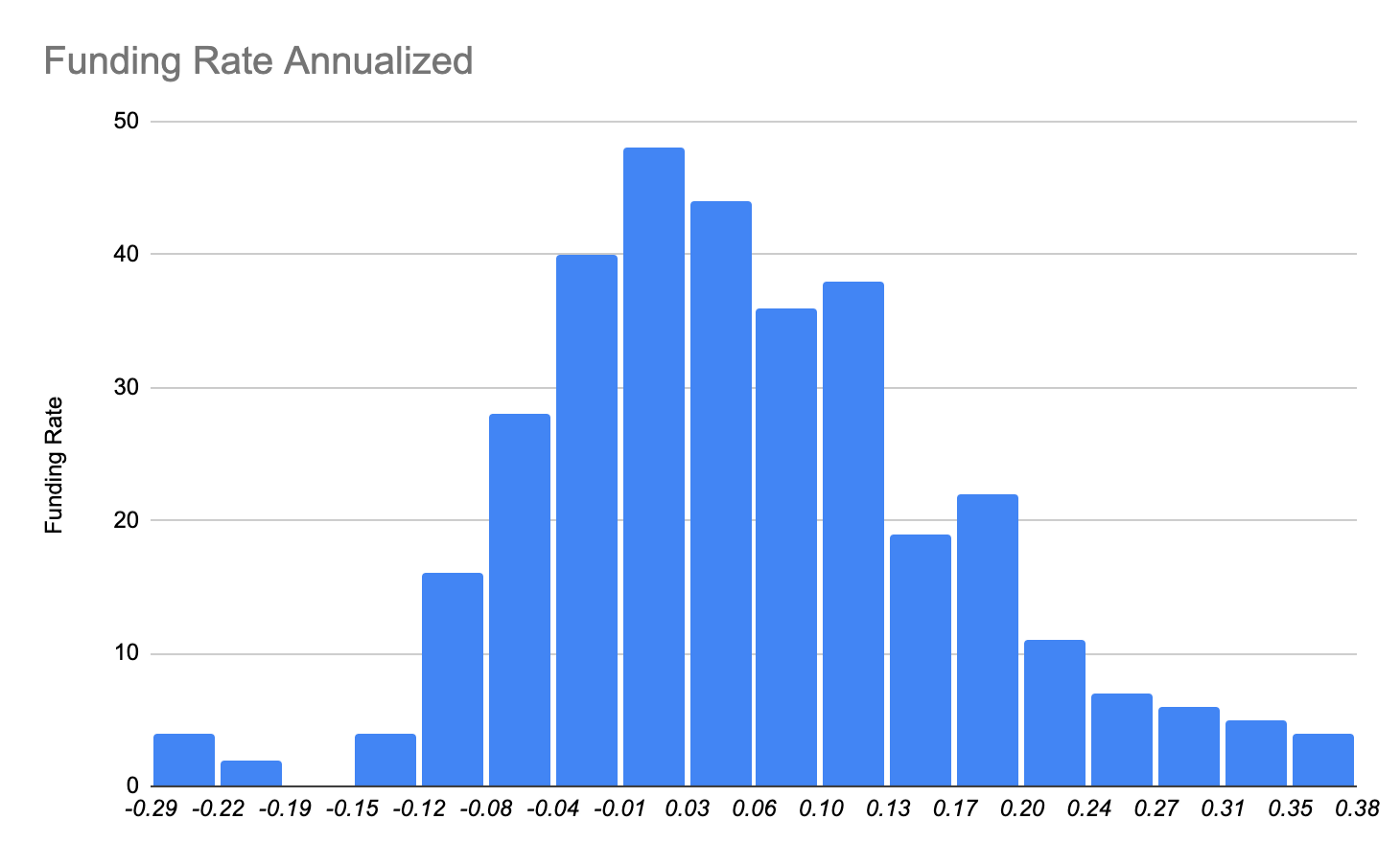

Der Kern der Strategie ist die Finanzierung von Arbitrage zwischen dem ewigen Terminmarkt und der Kreditaufnahme in Fiat-Währungen. Im Folgenden werfen wir einen genaueren Blick auf die Funding-Rate-Verteilungen im Futures-Markt. Die Rate konzentriert sich im Eimer um 2 %, was als Breakeven-Rate angesehen werden kann. Aber es gibt einen langen, positiv schiefen Schwanz, der zur Performance unserer Strategie beiträgt.

Datenquelle: FTX

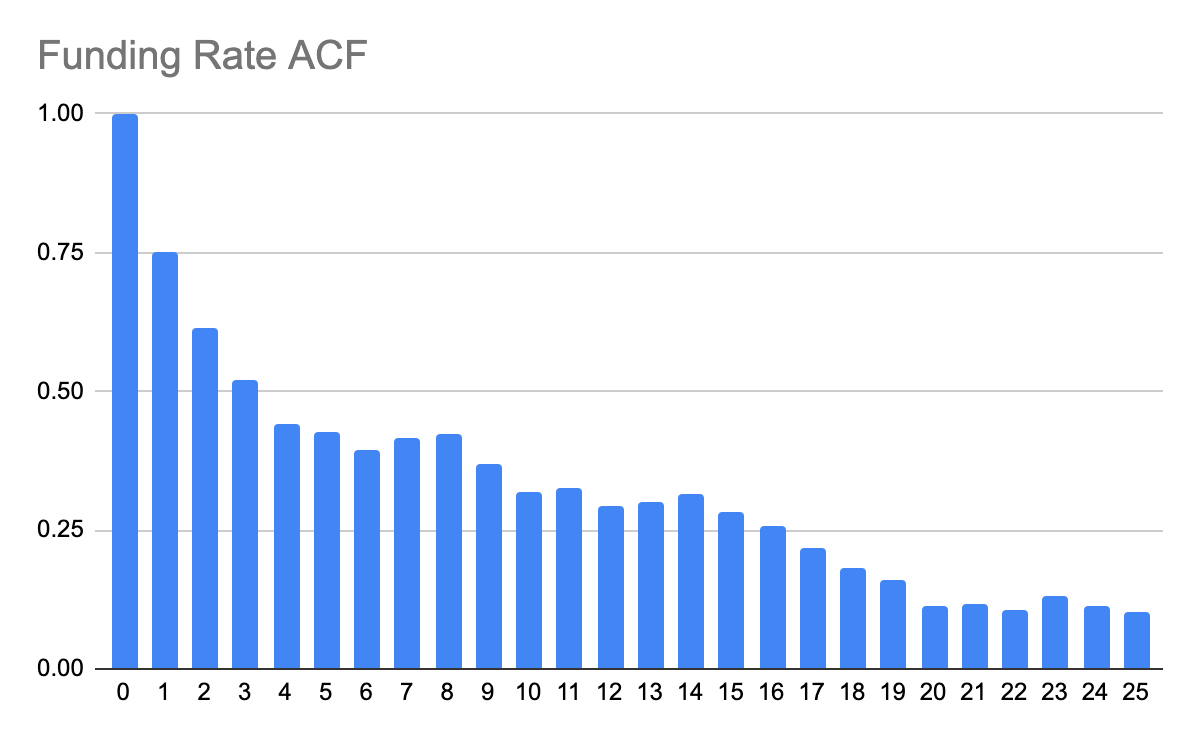

Im Folgenden betrachten wir auch die Autokorrelationsfunktion (ACF) der Finanzierungsrate, um zu verstehen, wie vergangene Beobachtungen mit zukünftigen Ereignissen korrelieren. Aus dem Autokorrelogramm unten geht hervor, dass die Finanzierungsrate selbst eine serielle Korrelation bis zu etwa 20 Tagen aufweist.

Datenquelle: FTX

Es ist auch interessant zu sehen, wie Finanzierungsrate und Spotpreise zusammenhängen. Aus dem unten stehenden Diagramm geht hervor, dass die Refinanzierungsrate schnell steigt, wenn die Spotpreise schnell steigen. Und umgekehrt gilt das auch.

Datenquelle: Coinbase und FTX

Wenn Spots schnell steigen, jagen Trendfolger den Markt, möglicherweise mit gehebelten Positionen auf dem Futures-Markt. Die Finanzierungsnachfrage am Terminmarkt treibt die Finanzierungskosten in die Höhe. Wenn der Markt einen Abschwung erfährt, ist die Nachfrage nach Finanzierungen geringer, sodass die Finanzierungskosten sinken und sogar negativ werden können.

Ausführungsrisiko für Delta-PnL-Verrechnung. Wir demonstrierten eine deltaneutrale Strategie, für die erwartet wird, dass PnL aus Spot-Leg und Perpetual-Futures-Leg gegeneinander versetzt sind. Oft können die Preise zwischen Spot und Futures voneinander abweichen und nicht triviale Delta-PnL verursachen. Dies kann abgemildert werden, indem die Positionen schrittweise in relativ kleinen Größen eingenommen/bestehend werden.

Slippage-Kosten, der effektiv gezahlte/erhaltene Preis, wenn Coinbase Aufträge gegen eine Börse oder DEX ausführt. Wenn die Ordergröße im Vergleich zur Orderbuchtiefe groß ist, sind fortschrittliche Handelsalgorithmen erforderlich, um die Slippage-Kosten zu mindern.

Refinanzierungssatzrisiko, Finanzierungsrate ist stochastisch. Er kann über/unter Null schwanken. Wenn der Kurs unter Null fällt, ist die Strategie unterdurchschnittlich. Historische Märkte zeigten eine positiv verzerrte Verteilung der Finanzierungssätze. Es gibt jedoch keine Garantie für seinen Weg in die Zukunft.

Risiko nutzen, automatischer Schuldenabbau/Liquidation. Um eine beträchtliche Rendite zu erzielen, muss die Strategie nach oben gehebelt werden. Da die Strategie deltaneutral ist, ist es sicher, unter normalen Marktbedingungen eine 10-fache Hebelwirkung zu erzielen. In einem angespannten Markt, wenn der Kassapreis und der Preis für ewige Futures über einen längeren Zeitraum hinweg voneinander abweichen, birgt die Strategie jedoch das Risiko einer automatischen Deleverage oder sogar Liquidation, was zu erheblichen Kapitalverlusten führen kann.

Wir haben gezeigt, wie man eine systematische Handelsstrategie auf dem Kryptomarkt mit einem einfachen Setup in einem Schritt durchführt. Der systematische Handel mit Krypto ist ein Neuland, in dem viele der bestehenden Strategien auf den traditionellen Finanzmärkten gleichermaßen anwendbar sein könnten. Durch Innovationen aus verschiedenen Blickwinkeln (z. B. dezentrale Börsen, Liquiditätspools, DeFi-Lending/Borrowing) ergeben sich jedoch viele neue Chancen und Möglichkeiten. Als Teil des Data Science Quantitative Research-Teams wollen wir in diesem Bereich aus einer quantitativen Perspektive entwickeln und forschen, die verwendet werden kann, um neue Coinbase-Produkte voranzutreiben.

Sie können Krypto-Spot- und Derivatemärkte mit verfolgen Coinbase Prime Analytics, eine Reihe von auf Institutionen ausgerichteten Marktdatenfunktionen, die Echtzeit- und Verlaufsanalysen für Kassa- und Derivatemärkte für Kryptowährungen bereitstellen. Die eleganten und benutzerfreundlichen Analysefunktionen von Coinbase Prime bieten ein umfassendes Analyse-Toolkit, das entwickelt wurde, um die Bedürfnisse anspruchsvoller Investoren und Marktteilnehmer zu erfüllen.

Das Team dankt Guofan Hu und Nabil Benbada für ihre Beiträge zu dieser Forschungsarbeit.

- Bitcoin

- Blockchain

- Blockchain-Konformität

- Blockchain Konferenz

- coinbase

- Coinbase-eng

- Einfallsreichtum

- Konsens

- Krypto-Konferenz

- Kryptoabbau

- kryptowährung

- dezentralisiert

- DeFi

- Digitale Assets

- Astraleum

- Maschinelles Lernen

- nicht fungibler Token

- Plato

- platon ai

- Datenintelligenz von Plato

- Platoblockkette

- PlatoData

- Platogaming

- Vieleck

- Nachweis der Beteiligung

- Die Coinbase

- W3

- Zephyrnet