Eine der hitzigsten Debatten rund um Ethereums Übergang zu a Proof-of-Stake-Netzwerk konzentrierte sich auf die Ausgabe von ETH. Die führende Erzählung hinter der Fusion war, dass sie die ETH zu einer deflationären Währung machen sollte.

Da der Die Zusammenführung wurde abgeschlossen Am 15. September wurde die ETH-Emission drastisch reduziert. Die geschätzte jährliche Ausgabe im PoS-Netzwerk beträgt rund 600,000 ETH. Die genaue jährliche Ausgabe wird im Laufe der Jahre variieren, da sie auf der Grundlage der Anzahl der am Konsensmechanismus teilnehmenden Validierer festgelegt wird.

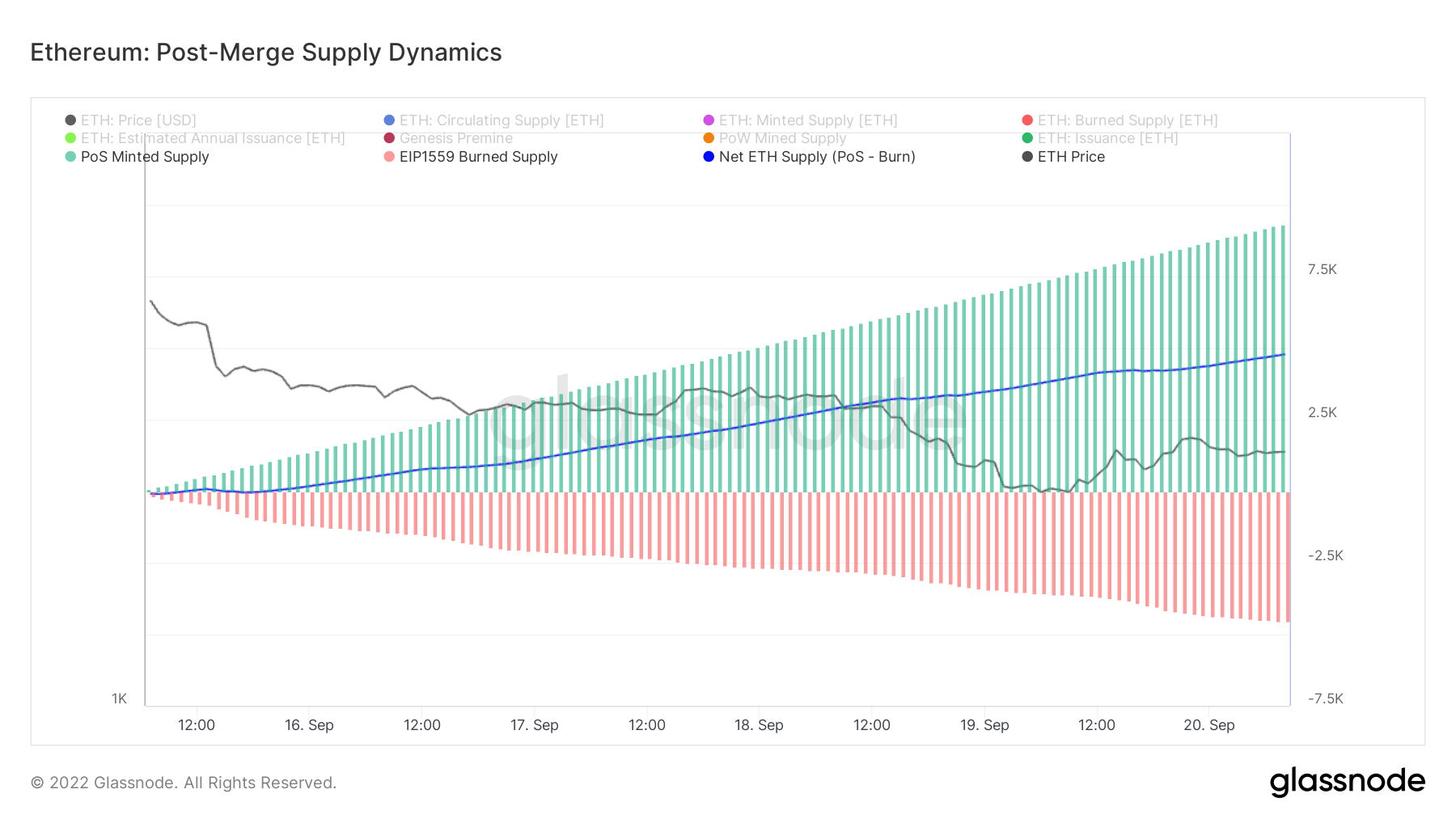

Während die Emission theoretisch reduziert wurde, hat das tatsächliche Angebot an ETH zugenommen, seit das Netzwerk aufgegeben wurde Arbeitsnachweis. Das Angebotswachstum ist derzeit positiv und seit der Fusion um über 4,000 ETH gewachsen. Beim derzeitigen Tempo wird das Angebot voraussichtlich um 0.21 % pro Jahr steigen.

Die Fusion hat es bisher nicht geschafft, Ethereum zu einer deflationären Währung zu machen. Die geprägte Versorgung aus dem PoS-Netzwerk hat die implementierte Burn-Rate übertroffen EIP-1559.

Laut Daten von Glassnode ist das Angebot von Ethereum seit der dauerhaften Einstellung der Proof-of-Work-Ausgabe stündlich gestiegen. Die folgende Grafik zeigt, dass das von PoS abgebaute Angebot das von EIP-1559 verbrannte Angebot übertrifft. Dies führte dazu, dass das Nettoangebot an ETH nach der Fusion zunahm.

Die Analyse des Angebots und der Emission von Ethereum vor der Fusion zeigt, dass das Netzwerk seit fast zwei Jahren unter Inflationsdruck steht.

Die PoS-Ausgabe der ETH begann lange vor der Fusion – direkt nach dem Genesis-Ereignis der Beacon-Kette am 1. Dezember 2020. Die PoW-Ausgabe wurde jedoch erst am 15. September 2022 eingestellt. EIP-1559, der Transaktionspreismechanismus, der eine feste Transaktionsgebühr implementiert, die mit jedem Block verbrannt wird, wurde am 5. August 2021 in Kraft gesetzt.

Diese Diskrepanz in den Implementierungszeiten hat den Druck auf das Netzwerk weiter erhöht.

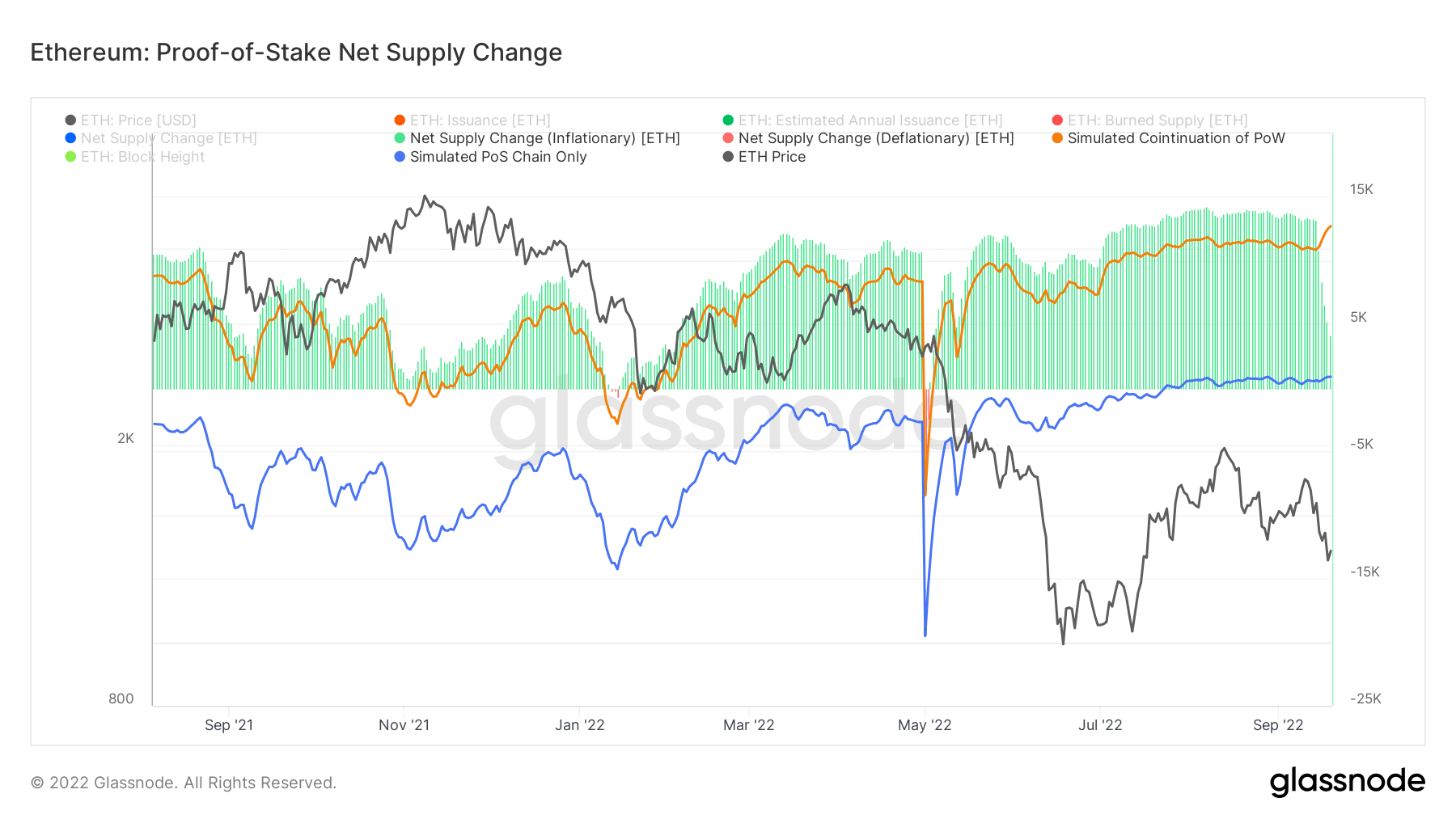

Seit der Implementierung von EIP-1559 war ETH nur für sehr kurze Zeiträume deflationär – im Januar und Mai 2022. Die folgende Grafik zeigt die Diskrepanz zwischen Inflations- und Deflationszeiträumen – erstere sind grün markiert, während letztere rot markiert sind.

Trotzdem gelang es PoS, das Angebot an ETH drastisch zu reduzieren. In der obigen Grafik stellt die orangefarbene Linie die simulierte Versorgung dar, wenn Ethereum weiterhin als PoW-System existieren würde. Die blaue Linie stellt die simulierte Versorgung dar, wenn Ethereum im vergangenen Jahr als PoS-System existierte. Die Daten zeigen deutlich, dass ein PoS-System das Angebot an ETH drastisch reduziert.

Die Grafik verdeutlicht auch, dass der Inflationsdruck auf Ethereum seit der Fusion stetig abgenommen hat. Wir müssen jedoch noch sehen, ob der reduzierte Druck letztendlich zu einem deflationären Angebot führt.

- Bitcoin

- Blockchain

- Blockchain-Konformität

- Blockchain Konferenz

- coinbase

- Einfallsreichtum

- Konsens

- Krypto-Konferenz

- Kryptoabbau

- kryptowährung

- CryptoSlate

- dezentralisiert

- DeFi

- Digitale Assets

- ETH

- Astraleum

- Maschinelles Lernen

- nicht fungibler Token

- Plato

- platon ai

- Datenintelligenz von Plato

- Platoblockkette

- PlatoData

- Platogaming

- Vieleck

- Nachweis der Beteiligung

- Forschungsprojekte

- Die Fusion

- W3

- Zephyrnet