Die Inflation ist heute zu einem der dringendsten globalen Wirtschaftsprobleme geworden. Steigende Preise haben sowohl den allgemeinen Wohlstand als auch die Kaufkraft eines großen Teils der entwickelten Welt drastisch reduziert.

Und während die Inflation sicherlich einer der größten Treiber der Wirtschaftskrise ist, droht eine größere Gefahr um die Ecke – die Stagflation.

Stagflation und ihre Wirkung auf den Markt

Der 1965 erstmals geprägte Begriff Stagflation beschreibt einen Konjunkturzyklus mit einer anhaltend hohen Inflationsrate verbunden mit hoher Arbeitslosigkeit und stagnierender Nachfrage in der Wirtschaft eines Landes. Der Begriff wurde in den 1970er Jahren populär, als die USA in eine anhaltende Ölkrise gerieten.

Seit den 1970er Jahren ist Stagflation ein wiederkehrendes Ereignis in der entwickelten Welt. Viele Ökonomen und Analysten glauben, dass die USA im Jahr 2022 in eine Phase der Stagflation eintreten werden, da Inflation und eine steigende Arbeitslosenquote immer schwieriger zu bewältigen sind.

Eine Möglichkeit, die Stagflation zu messen, sind Realzinsen – inflationsbereinigte Zinssätze. Ein Blick auf die Realzinsen zeigt die reale Rendite und die realen Renditen auf Vermögenswerte und zeigt die reale Richtung der Wirtschaft.

Nach Angaben des US Bureau of Labour Statisticsverzeichnete der Verbraucherpreisindex (VPI) im Juli eine Inflationsrate von 8.5 %. Der CPI für Juli verzeichnete einen Anstieg von nur 1.3 % gegenüber seinen Zahlen vom Mai, was viele politische Entscheidungsträger dazu veranlasste, die Schwere der aktuellen Inflationsrate abzutun.

Realzinsen zeichnen jedoch ein ganz anderes Bild.

Die Rendite 10-jähriger US-Staatsanleihen liegt derzeit bei 2.8 %. Bei einer Inflation von 8.5 % beträgt die reale Rendite für den Besitz von US-Staatsanleihen 5.7 %.

Ab 2021 wird die Größe des globalen Anleihemarktes auf rund 119 Billionen US-Dollar geschätzt. Laut dem Verband der Wertpapierindustrie und der Finanzmärkte (SIFMA), davon stammen rund 46 Billionen US-Dollar aus dem US-Markt. Alle SFIMA-Tracks des festverzinslichen Marktes, zu denen hypothekenbesicherte Wertpapiere (MBS), Unternehmensanleihen, Kommunalanleihen, Wertpapiere der Bundesbehörde, forderungsbesicherte Wertpapiere (ABS) und Geldmärkte gehören, sind derzeit vorhanden negative Renditen wenn sie inflationsbereinigt sind.

Auch der S&P 500 Index fällt in dieselbe Kategorie. Das Shiller-Kurs-Gewinn-Verhältnis (KGV) ordnet den S&P-Index in die stark überbewertete Kategorie ein. Das Verhältnis zeigt die inflationsbereinigten Gewinne des S&P-Index für die letzten 10 Jahre und wird verwendet, um die Gesamtperformance des Aktienmarktes zu messen. Das aktuelle Shiller-KGV von 32.26 liegt deutlich über den Werten vor der Finanzkrise im Jahr 2008 und auf dem Niveau der Weltwirtschaftskrise Ende der 1920er Jahre.

Auch der Immobilienmarkt ist in Schwierigkeiten geraten. Im Jahr 2020 erreichte der Wert des globalen Immobilienmarktes 326.5 Billionen US-Dollar – eine Steigerung von 5 % gegenüber dem Wert von 2019 und ein Rekordhoch.

Es wurde erwartet, dass eine wachsende Bevölkerung, die eine Wohnungsnot anheizt, diese Zahl in diesem Jahr noch weiter ansteigen lässt. In den USA sind die Zinssätze seit der Finanzkrise von 2008 auf nahezu null festgesetzt, was Hypotheken billig macht und den Wohnungsverkauf im ganzen Land ankurbelt.

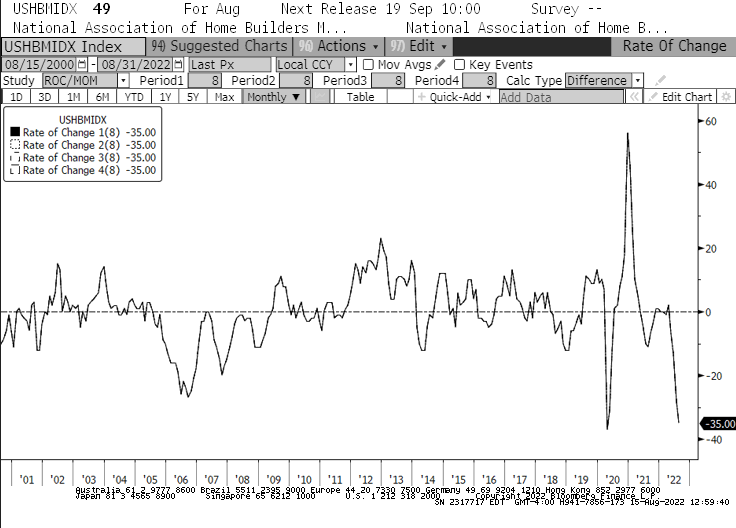

Der seit Anfang des Jahres zu beobachtende Anstieg der Zinsen wird dies ändern. Ab Januar verzeichnete der Wohnungsmarktindex der National Association of Home Builders (NAHB) den schnellsten -35-Rückgang in der Geschichte. Der im Index verzeichnete Rückgang war schneller als 2008, als die Immobilienblase plötzlich platzte. Dies ist auch der längste monatliche Rückgang, den der NAHB-Index je erlebt hat, da der August zum ersten Mal seit 8 den 2007. Monat in Folge mit einem Rückgang markierte.

Da fast alle Segmente des Marktes Rückgänge verzeichnen, könnten wir sehen, dass eine beträchtliche Anzahl von Institutionen und Vermögensverwaltern ihre Portfolios überdenken. Überbewertete Immobilien, überkaufte Aktien und Anleihen mit negativer Realrendite steuern alle auf eine Stagflation zu, die mehrere Jahre dauern kann.

Große Institutionen, Vermögensverwalter und Hedgefonds könnten alle gezwungen sein, eine schwierige Entscheidung zu treffen – am Markt zu bleiben, den Sturm zu überstehen und sowohl kurz- als auch langfristige Verluste zu riskieren oder ihre Portfolios mit verschiedenen Vermögenswerten auszugleichen, die bessere Chancen haben in einem stagflationären Markt zu wachsen.

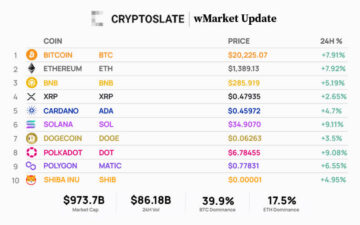

Selbst wenn sich nur einige institutionelle Akteure für den letzteren Weg entscheiden, könnten wir sehen, dass immer mehr Geld hineinfließt Bitcoin (BTC). Die Kryptoindustrie hat beispiellose Erfahrungen gemacht Wachstum bei der institutionellen Einführung, wobei andere Vermögenswerte als nur Bitcoin zu einem integralen Bestandteil vieler großer Anlageportfolios werden.

Als größtes und liquidestes Krypto-Asset könnte Bitcoin jedoch das Ziel der Mehrheit dieser Investitionen sein.

- Bitcoin

- Blockchain

- Blockchain-Konformität

- Blockchain Konferenz

- coinbase

- Einfallsreichtum

- Konsens

- Krypto-Konferenz

- Kryptoabbau

- kryptowährung

- CryptoSlate

- dezentralisiert

- DeFi

- Digitale Assets

- Astraleum

- Inflation

- Maschinelles Lernen

- Makro

- Market Analysis

- nicht fungibler Token

- Plato

- platon ai

- Datenintelligenz von Plato

- Platoblockkette

- PlatoData

- Platogaming

- Vieleck

- Nachweis der Beteiligung

- Forschungsprojekte

- Stagflation

- W3

- Zephyrnet