Die bisherige Jahresperformance im Jahr 2022 war historisch gesehen schlecht, nicht nur für digitale Assets, sondern für fast alle Assetklassen. Die Straffung der Geldpolitik auf der ganzen Welt, die zunehmende Stärke des US-Dollars und der Rückgang der Bewertungen von Risikoanlagen haben eine Vielzahl von Nachschussforderungen, Schuldenliquidationen und Schuldenabbau ausgelöst.

Im Bereich der digitalen Assets bleibt Ethereum die größte Smart-Contract-Plattform, die eine Fülle von Finanzprodukten, Innovationen und Automatisierungen mit unterschiedlichem Grad an Dezentralisierung (allgemein als DeFi bezeichnet) beherbergt. Im Laufe des Bullenmarktzyklus 2020-21 führte die Einführung dieser Produkte durch den Einzelhandel und Institutionen gleichermaßen zu einem übermäßigen Aufbau von Hebelwirkung innerhalb des DeFi-Sektors.

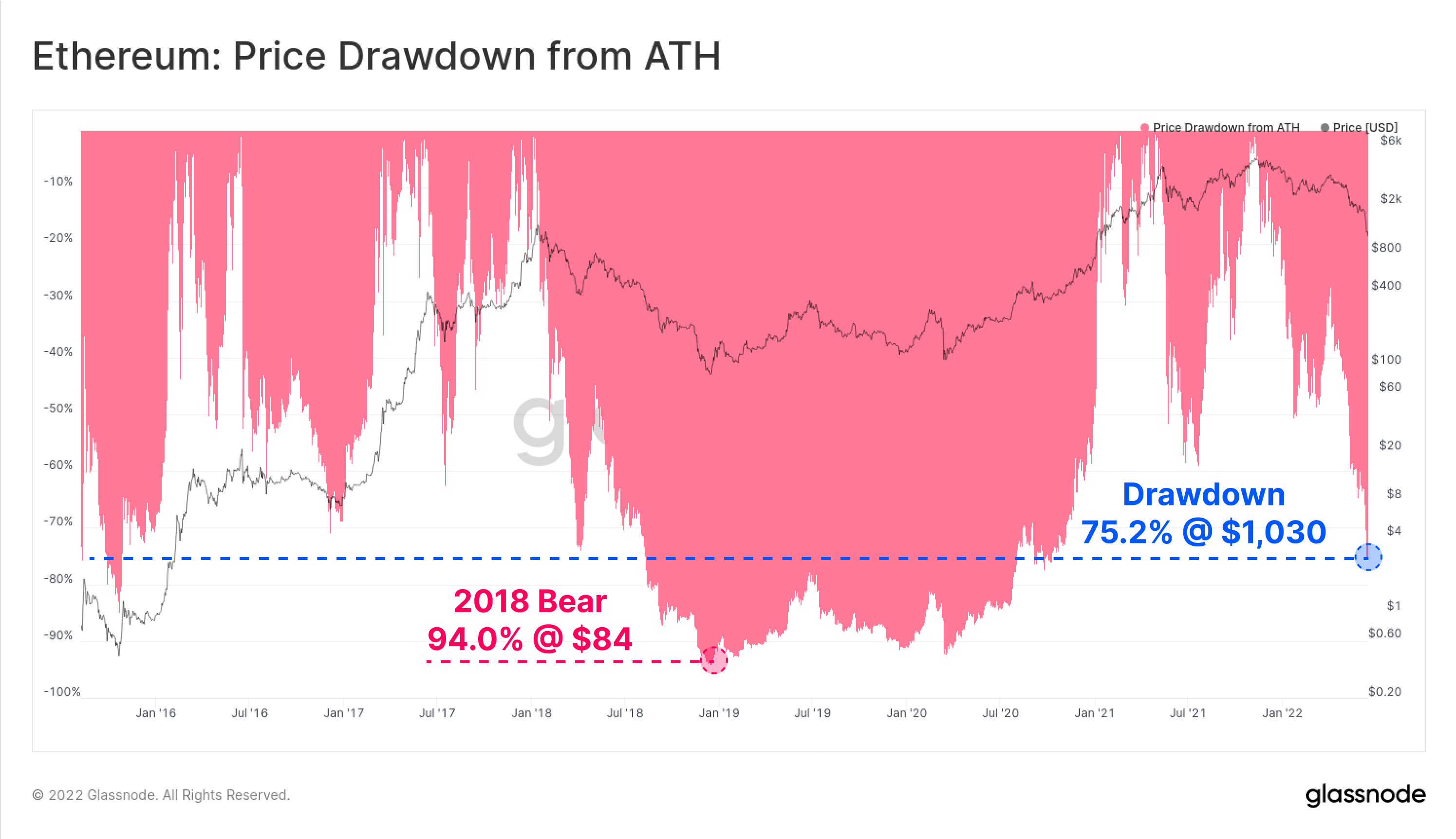

Als die vorherrschende Baisse einsetzte, ist der Preis des nativen Ethereum-Tokens ETH auf ein Tief von 1,030 $ gefallen und liegt damit 75.2 % unter dem Allzeithoch von 4,808 $. Infolge dieses perfekten Sturms erlebt das gesamte Ethereum-Ökosystem derzeit ein historisches Entschuldungsereignis. In diesem Artikel werden wir einige der Frühwarnsignale, das Ausmaß des Deleveraging-Ereignisses und die Auswirkungen auf die Rentabilität der ETH-Investoren untersuchen.

Dieses Stück hat auch eine zugehörige Live-Dashboard Hier verfügbar.

Sinkende Nachfrage

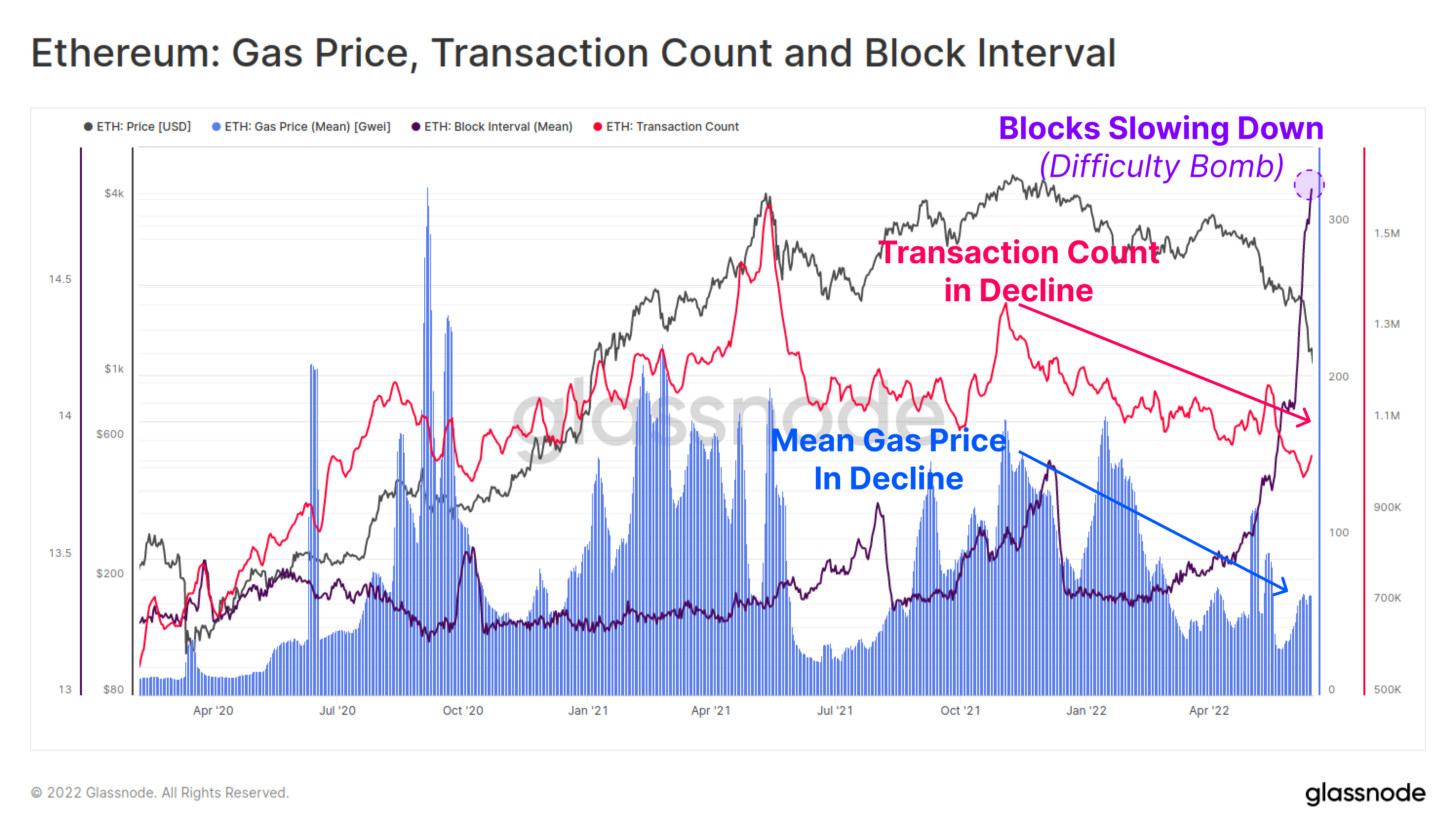

Es gab etwas frühe Signale, dass nach dem ATH vom November ein Rückgang der Ethereum-Nutzung und der Netzwerknachfrage im Gange war. Sowohl die Anzahl der täglichen Transaktionen (pink) als auch der durchschnittlich bezahlte Gaspreis (blau) waren in einem Makrorückgang von fast 6 Monaten. Dies deutet darauf hin, dass die Gesamtaktivität, Nachfrage und Nutzung der Ethereum-Kette nachließ.

Der Mean Gas Price hat sich in den letzten Wochen leicht erholt, dies ist jedoch eher auf eine Überlastung aufgrund sich verlangsamender Blockintervalle (lila) zurückzuführen, da die Schwierigkeitsbombe für die bevorstehende Fusion einsetzt.

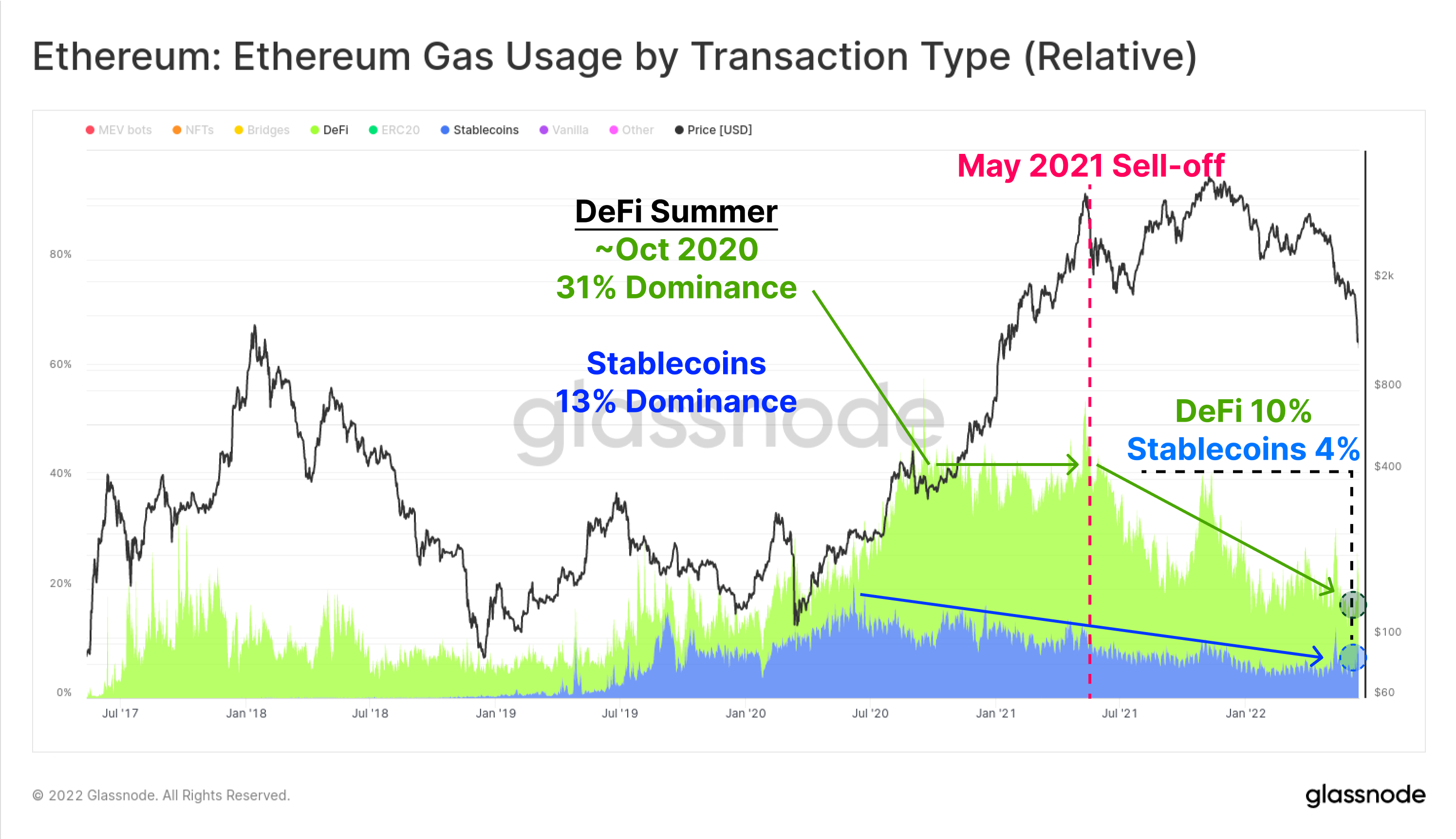

Die folgende Grafik zeigt die Dominanz des Gasverbrauchs für Stablecoins (blau) und DeFi-Anwendungen (grün). Stablecoin-Transfers und DeFi-Protokolle machen nun 5.2 % bzw. 10.2 % des aktuellen Ethereum-Gasverbrauchs aus. Diese Dominanz der Nutzung ist seit dem Markthoch im Mai 2021, als Stablecoins und DeFi 11.4 % bzw. 33.4 % des Gasverbrauchs ausmachten, stetig zurückgegangen.

Dies ist teilweise auf eine Verdrängung durch den NFT-Boom in der zweiten Jahreshälfte 2021 zurückzuführen, weist aber auch auf ein rückläufiges Nachfrageprofil hin.

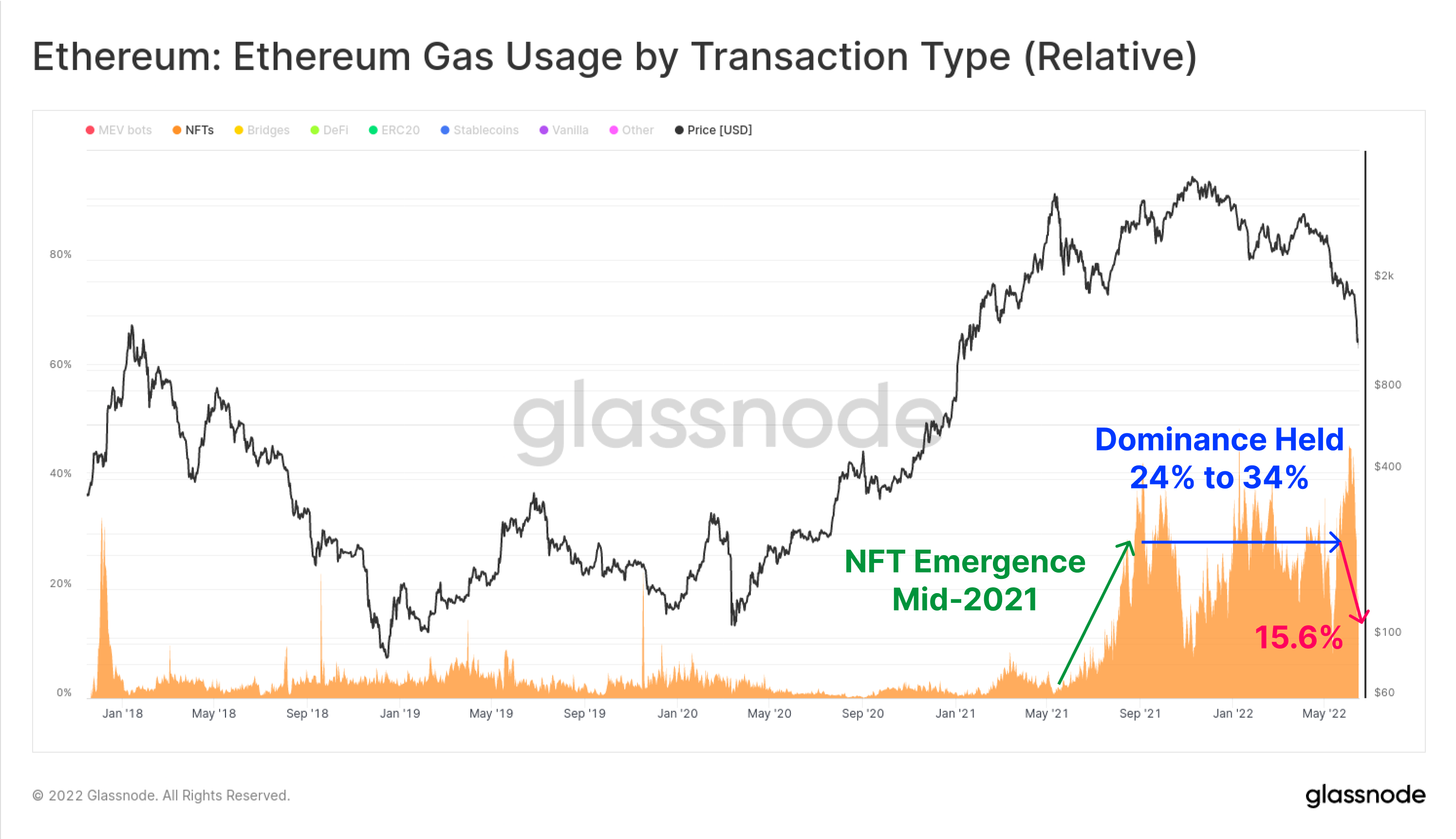

Im gesamten NFT-Sektor erreichte der relative Anteil des für NFT-Transaktionen ausgegebenen Gases in der zweiten Hälfte des Jahres 2021 seinen Höhepunkt, ist aber seitdem von dem Anfang Juni 46.0 erreichten Höchststand von 2022 % auf heute nur noch 19.6 % zurückgegangen. NFT-Transaktionen entwickelten sich in den Jahren 2021-22 zu einem boomenden Handel und machten in dieser Zeit über 20 % des gesamten Gasverbrauchs aus.

Es ist möglich, dass der jüngste Höchststand und der anschließende Rückgang des NFT-Gasverbrauchs auf eine Makroverschiebung hin zu einer zunehmend negativen Reaktion der Anleger auf die Marktvolatilität hindeuten.

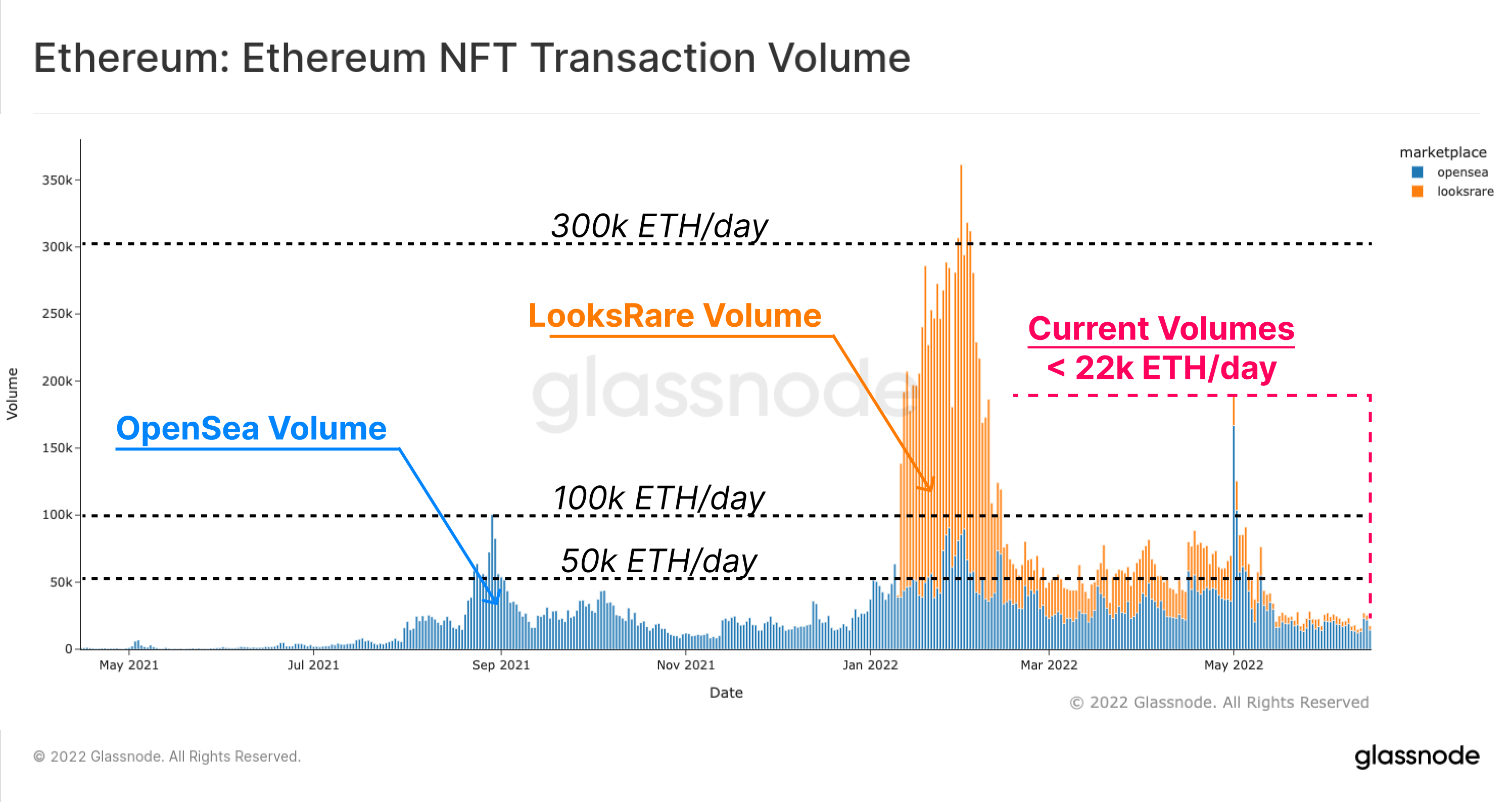

Eine ähnliche Beobachtung kann in Bezug auf das NFT-Handelsvolumen gemacht werden. Die folgende Grafik zeigt das auf ETH lautende Handelsvolumen für OpenSea (blau) und LooksRare (orange), die über einen Großteil des Jahres 50 ein tägliches Handelsvolumen zwischen 100 ETH und 2022 ETH pro Tag hielten. Das Handelsvolumen ging jedoch nach Mai dieses Jahres steil zurück. hält derzeit knapp über 22 ETH/Tag (ca. 24.2 Mio. $/Tag bei 1,100 $ ETH).

In vielen Facetten des Ethereum-Ökosystems hat das Nachfrageprofil nachgelassen, wobei die allgemeine Anwendungsnutzung zurückgegangen ist und die Netzwerküberlastung nach dem ATH im November 2021 nachgelassen hat und sich in den letzten Wochen eine Abkühlung der NFT-Märkte abgezeichnet hat.

Dimensionierung der Entspannung

Eine der beliebtesten Metriken innerhalb des DeFi-Ökosystems ist das Konzept des Total Value Locked (TVL), das versucht, den auf USD oder ETH lautenden Wert von Token zu verfolgen, die in einer Vielzahl von DeFi-Protokollen hinterlegt sind. Dazu gehören Geldmärkte, Kreditprotokolle, dezentrale Börsenliquiditätspools und vieles mehr.

Eine beliebte Verwendung von DeFi-Protokollen besteht darin, eine Hebelwirkung zu erzielen, häufig durch das Ausleihen von USD-basierten Stablecoins gegen Krypto-Sicherheiten. In vielen Fällen wird diese Hebelwirkung dann gehandelt und/oder in DeFi-Protokolle umgebucht, wodurch eine Form der Wiederverpfändung in der Kette entsteht.

Da das Kapital zunehmend risikofreie Positionierungen eingeht, hat die TVL in den DeFi-Protokollen eine dramatische Auflösung erfahren. Dies ist das Ergebnis von zwei Hauptmechanismen:

- Leverage und rekursive Kreditaufnahmepositionen, die vom Markt während der Hausse angesammelt wurden, werden entweder nach eigenem Ermessen oder durch Liquidationen glattgestellt.

- Der Wert von Krypto-Sicherheiten fällt, wenn Token, die in DeFi-Protokollen gesperrt sind, niedriger neu bewertet werden, oft als Ergebnis der durch Punkt 1 oben erzeugten Verkaufsseite.

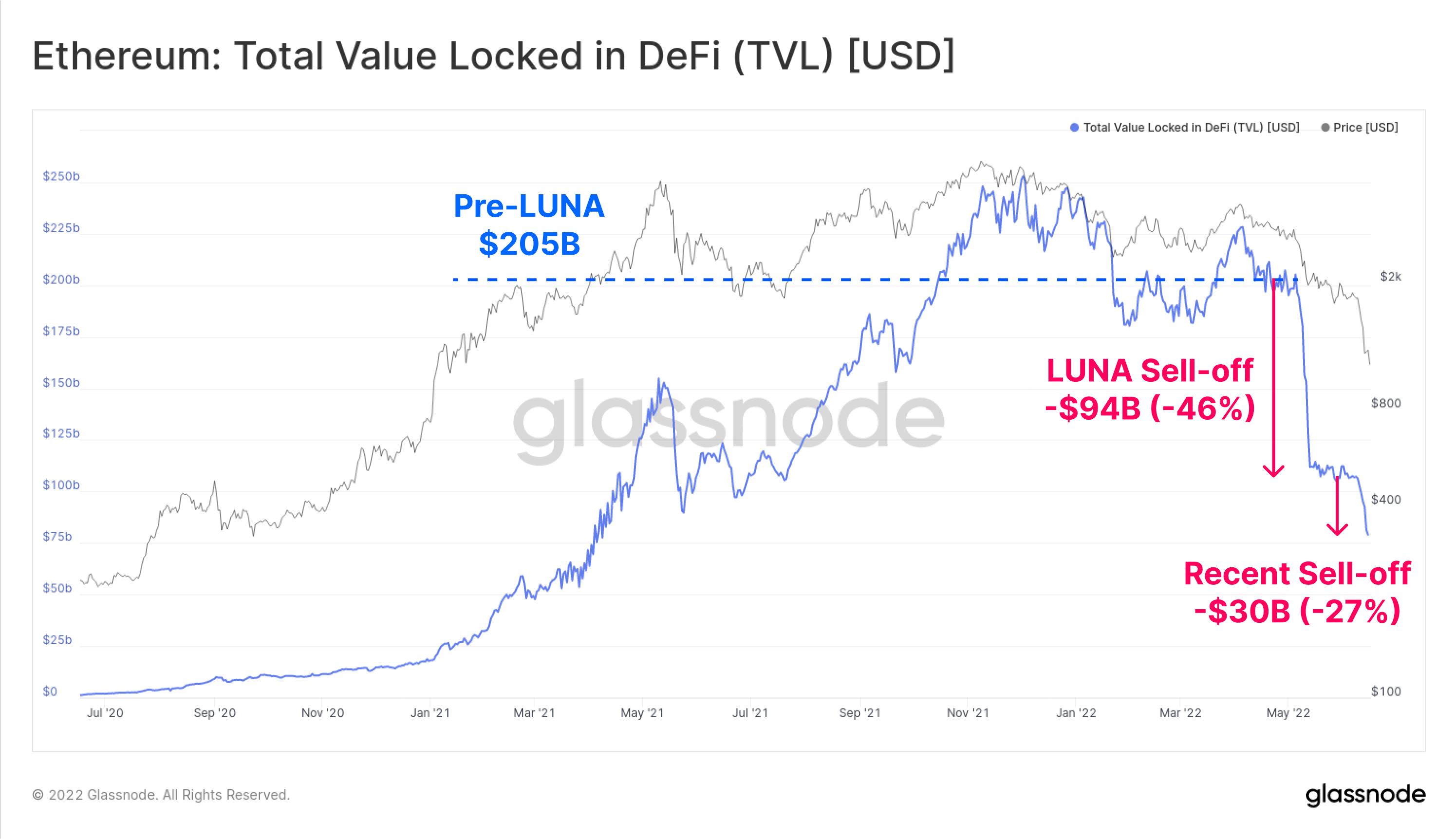

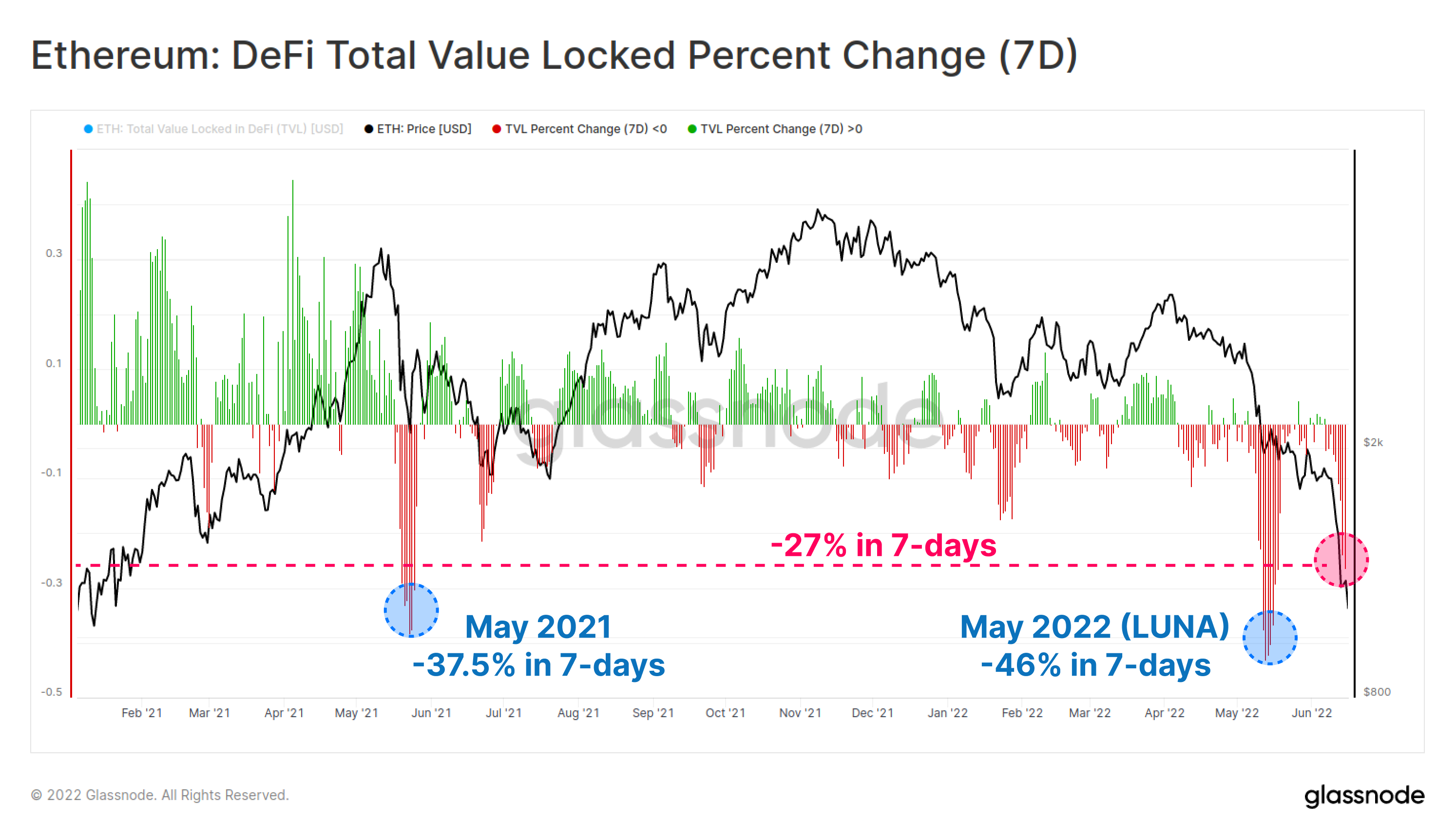

TVL auf Ethereum ist in den letzten sechs Wochen um 124 Milliarden Dollar (60 %) zurückgegangen, wodurch das gesamte TVL auf 81 Milliarden Dollar gesunken ist. Im Mai und Juni erfolgte diese Entspannung in zwei Tranchen, zunächst in Höhe von -94 Mrd. USD während des Zusammenbruchs des US-Dollars LUNA-Projekt, und Mitte Juni weitere -30 Mrd. USD.

Auf 7-Tages-Basis gehören diese beiden jüngsten TVL-Flush-Outs zu den bedeutendsten der letzten 18 Monate. Der jüngste Ausverkauf hat eine TVL-Kontraktion von -27 % in TVL in einer Woche ausgelöst.

Es gibt nur zwei größere Deleveraging-Ereignisse nach dieser Metrik; Die erste war -46.0 % im Zusammenhang mit dem jüngsten Zusammenbruch von LUNA und -37.5 % während des Ausverkaufs des damaligen ATH im Mai 2021.

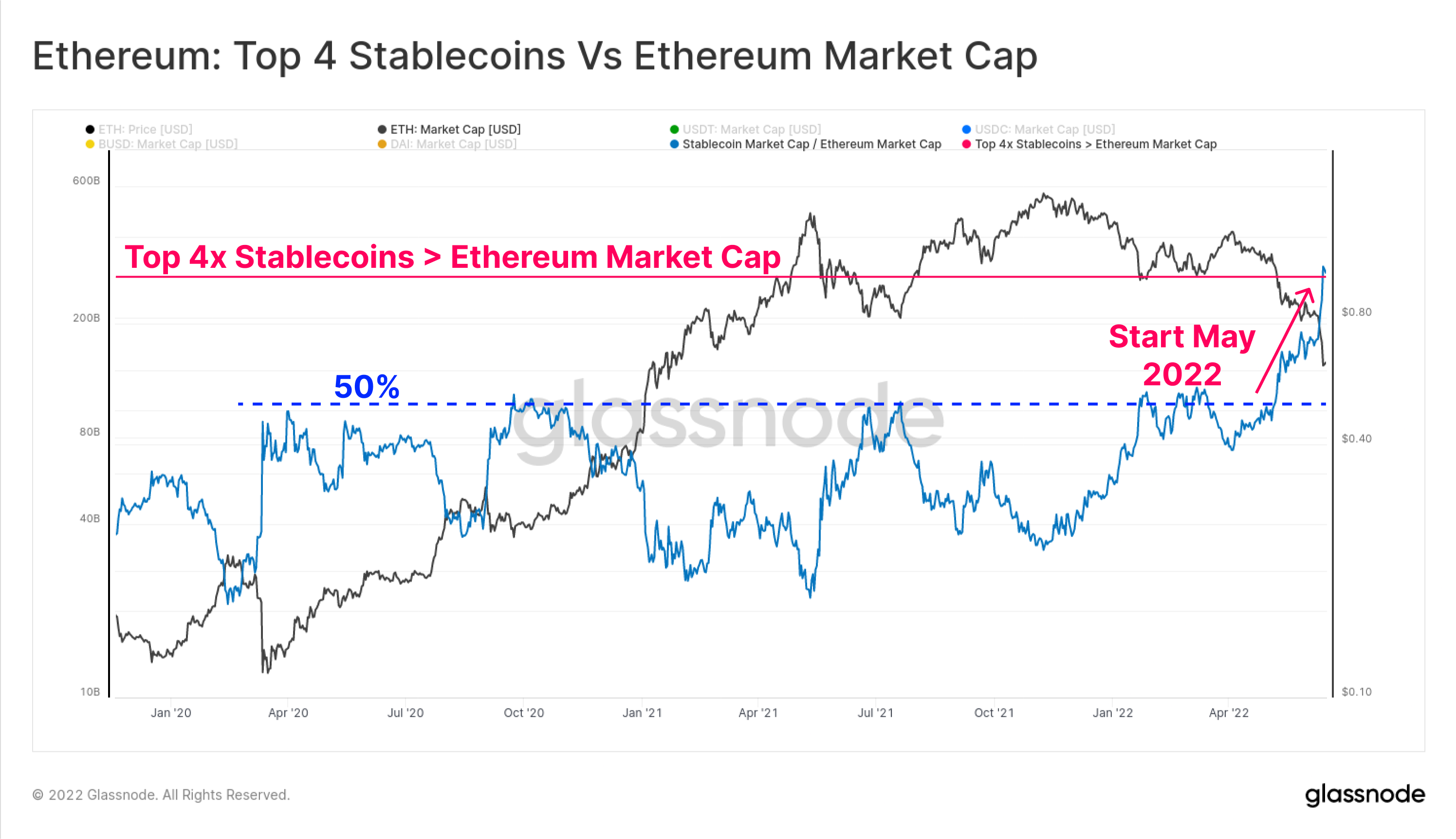

Das Stablecoin-Flippening

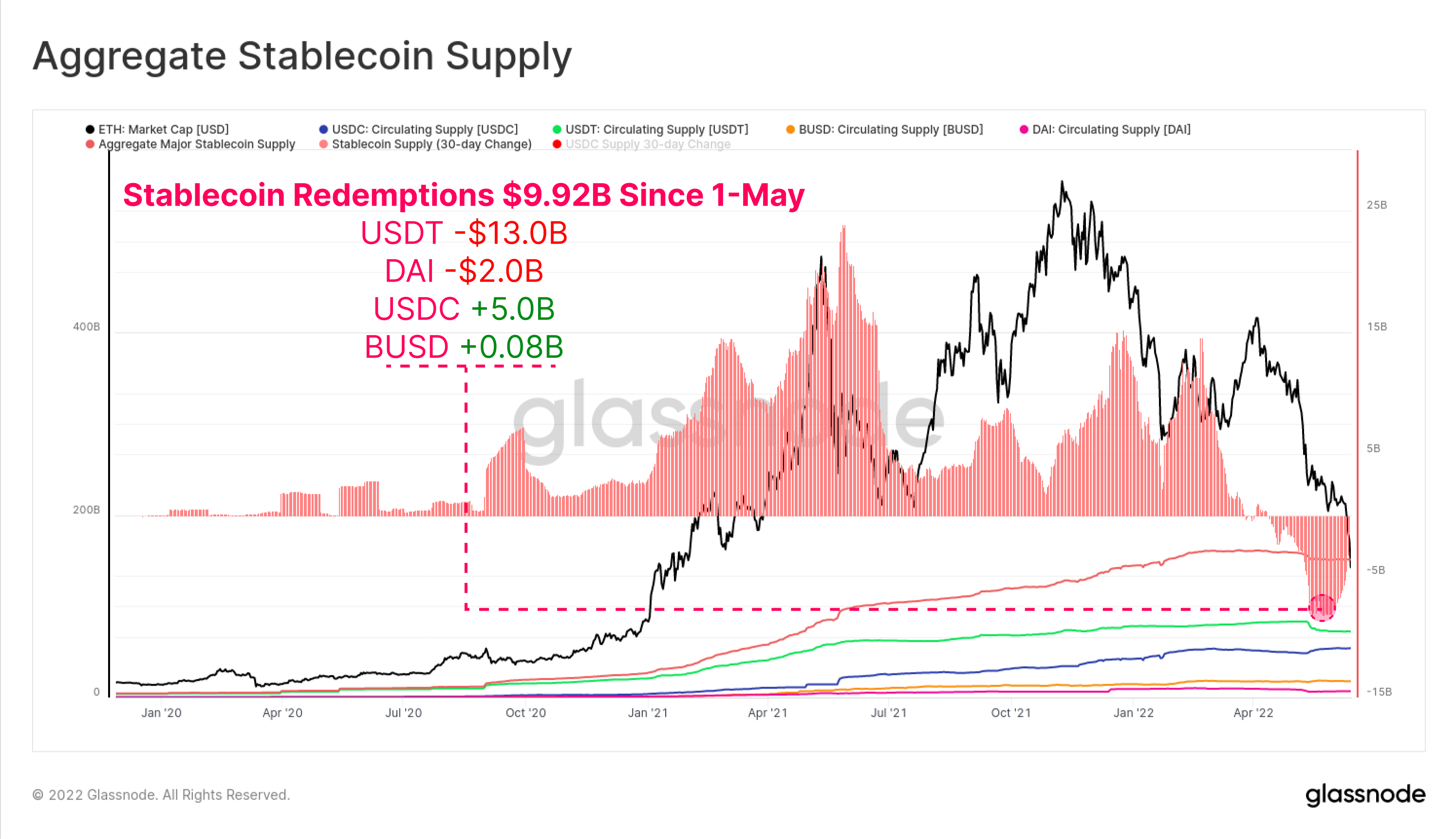

Seit Anfang Mai beliefen sich die gesamten Stablecoin-Rücknahmen auf insgesamt 9.92 Mrd. $ an Kapitalabflüssen aus dem Markt. USDT verzeichnete die größten Rücknahmen von -13.0 Mrd. $, gefolgt von DAI mit -2.0 Mrd. $, da Investoren Leverage schließen (oder liquidiert werden), die sie über MakerDAO-Tresore erhalten haben.

Interessanterweise ist das USDC-Angebot seit dem 5.0. Mai um 1 Mrd. USD gestiegen, was auf eine mögliche Verschiebung der Marktpräferenz weg von USDT und hin zu USDC als bevorzugtem Stablecoin hindeutet.

Die Gesamtkapitalisierung der Top-4-Stablecoins (USDT, USDC, BUSD und DAI) hat die Marktkapitalisierung von Ethereum nun ebenfalls um 3.0 Mrd. $ überholt. Die aggregierte Top-4-Stablecoin-Obergrenze hatte zuvor im Zeitraum 50-2020 mehrfach 22 % der Marktkapitalisierung von Ethereum erreicht, erlebte jedoch im Mai und Juni dieses Jahres einen dramatischen Ausbruch nach oben.

Dies ist das erste Mal, dass ein solches Ereignis stattgefunden hat, und das Ereignis relativiert drei Beobachtungen über die Marktstruktur für digitale Assets:

- Der dramatische Aufstieg von USD-Stablecoins als Rechnungseinheit und Kurswert.

- Wie stark die Nachfrage nach Dollar-Liquidität in den letzten Jahren war. Wir stellen fest, dass Stablecoins jetzt drei der sechs größten digitalen Vermögenswerte nach Marktkapitalisierung ausmachen.

- Das schiere Ausmaß der Abwertung der Bewertung des Ethereum-Ökosystems im Laufe des Jahres 2022.

Beachten Sie, dass nicht alle Stablecoins auf Ethereum gehostet werden und eine kleinere Teilmenge von DeFi-Protokollen geliehenes Kapital ist. Dennoch unterstreicht dieses Ereignis, warum der gegenwärtige Schuldenabbau stattfindet, da die Diskrepanz zwischen dem Wert von Krypto-Sicherheiten und der Rechnungseinheit für Margenschulden (USD-Stablecoins) größer wird.

Neueste Ethereum-Forschung: Eine kurze Geschichte der Etherverse

Unser neuestes Forschungsstück untersucht das Etherverse aus der Perspektive des Marktanteils, der durch verschiedene Anwendungsfälle in Bezug auf On-Chain-Transaktionen und den Gasverbrauch erobert wird.

Ein Netzwerk unter Wasser

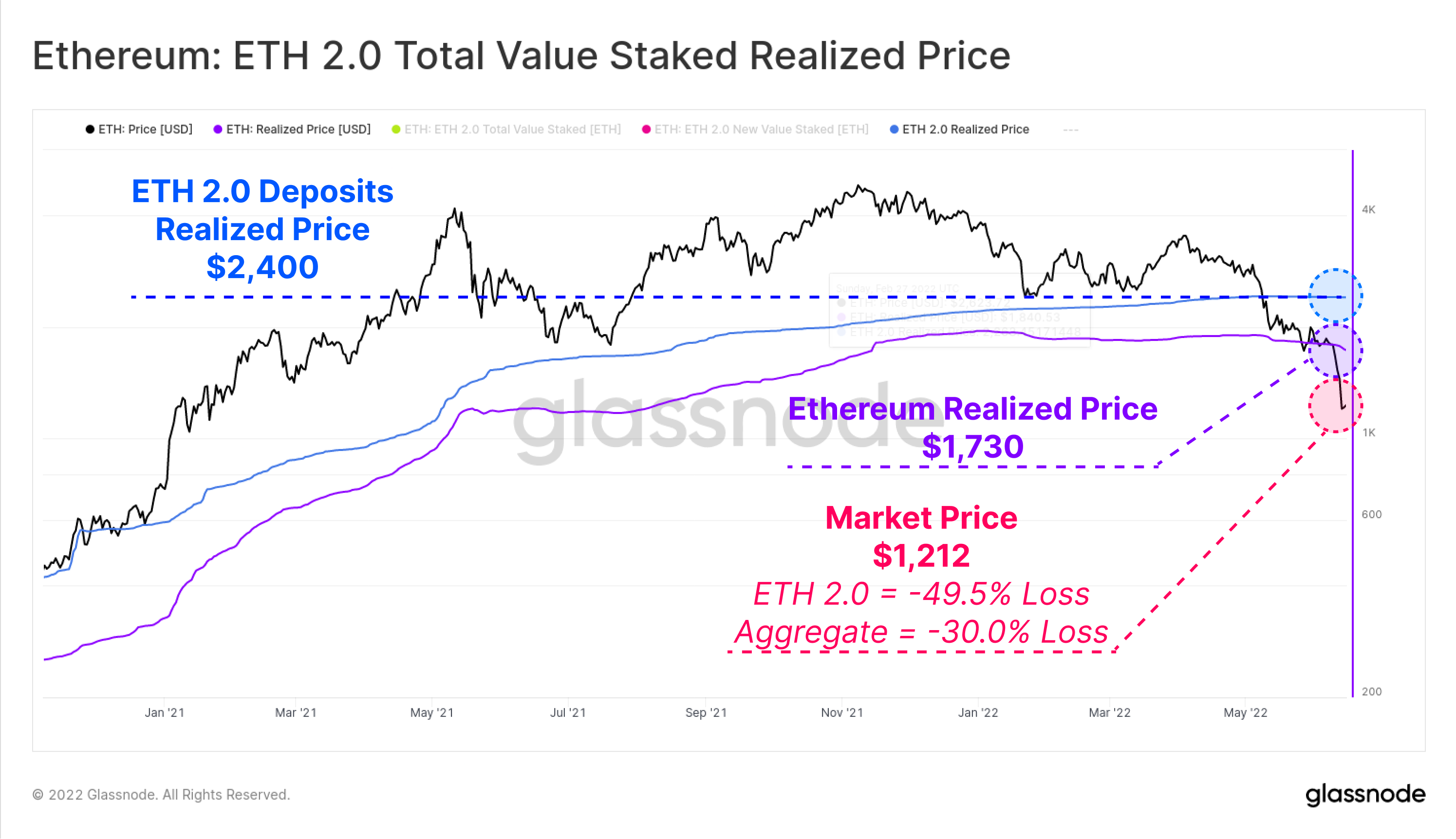

Eines der leistungsstärksten Tools in der On-Chain-Analyse ist die Möglichkeit, den realisierten Preis für Marktsektoren zu berechnen. Dies ermöglicht die Schätzung einer Kostenbasis dieser Kohorten, indem jede Münze zu dem Zeitpunkt bewertet wird, zu dem sie zuletzt zwischen Brieftaschen bewegt wurde.

Da der ETH-Spotpreis jetzt bei 1,212 $ gehandelt wird, liegt der Gesamtmarkt jetzt deutlich unter dem realisierten Preis von 1,730 $. Dies bedeutet, dass der Markt einen durchschnittlichen nicht realisierten Verlust von -30.0 % aufweist.

Wenn wir speziell auf ETH 2.0-Einleger schauen, können wir den Wert der ETH-Token zum Zeitpunkt ihrer Hinterlegung direkt messen, da sie nicht entstaket werden können. Auf dieser Grundlage haben ETH 2.0-Einleger mit 2,400 $ eine viel höhere realisierte Preis-Kosten-Basis und tragen daher einen durchschnittlichen nicht realisierten Verlust von -49.5 %.

Es ist erwähnenswert, dass einige dieser Einlagen mit liquiden Staking-Derivaten wie Lidos stETH verbunden sein werden, die es einzelnen Anlegern ermöglichen, den Vermögenswert zu verkaufen, ohne den realisierten Preis der ursprünglichen Einlagen zu beeinflussen.

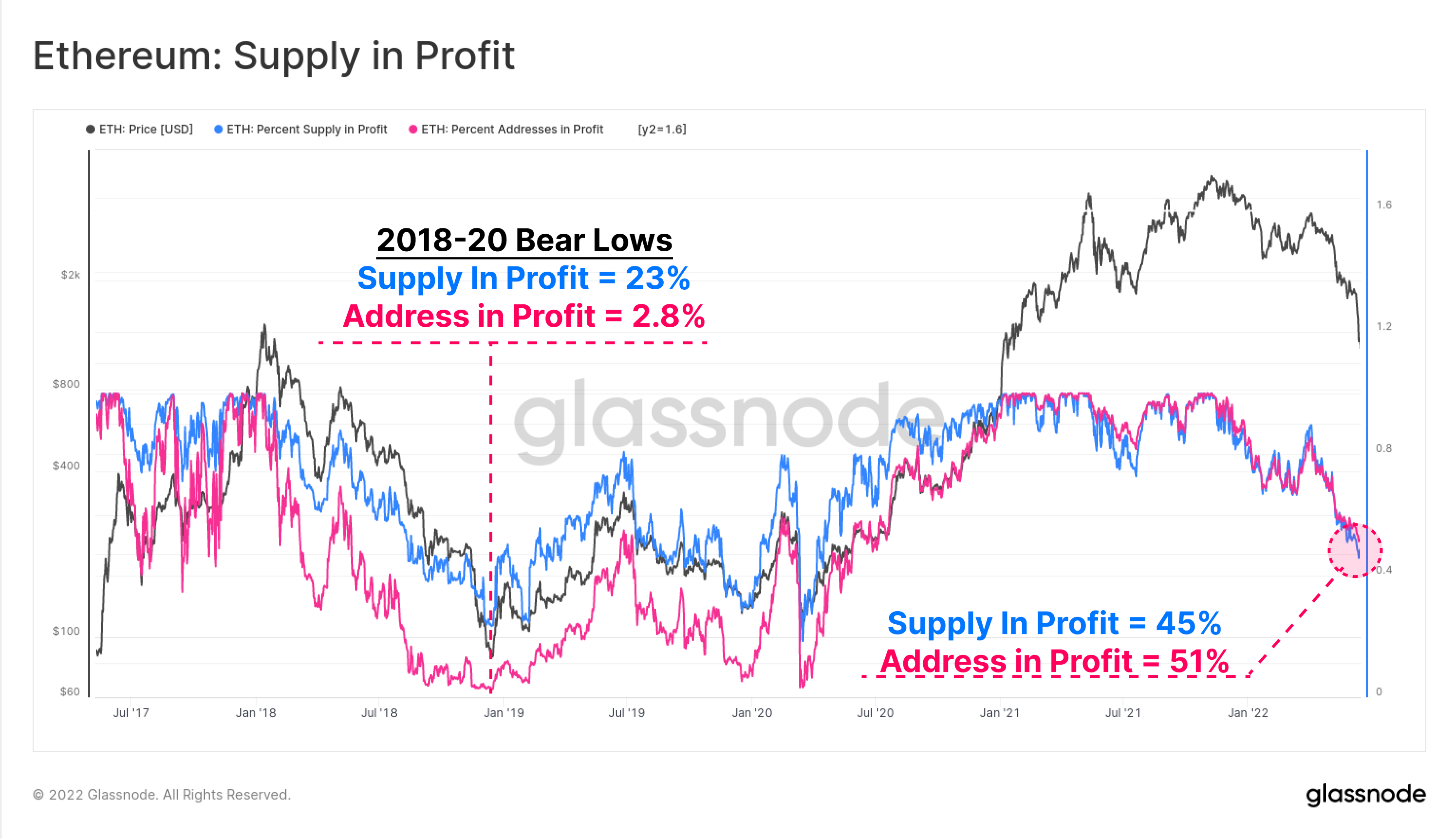

Der Prozentsatz des Angebots (blau) und die Adressen (pink) im Gewinn sind zwei hochrangige On-Chain-Metriken, um die aktuellen finanziellen Probleme auf dem Ethereum-Markt im Vergleich zu früheren Zyklen zu messen. Die Rentabilität des Netzwerks hat nun den niedrigsten Stand seit Juni 2020 erreicht, als sich der Markt von dem COVID-Crash erholte.

Sowohl die Rentabilität des Angebots als auch die Adresse deuten darauf hin, dass etwa die Hälfte der Ethereum-Inhaber in ihren Beständen unter Wasser stehen. Beachten Sie, dass die Bärenmarkttiefs 2018, 2019 und 2020 eine Rentabilität von nur 23 % des Angebots erreichten und nur 2.8 % der Adressen einen Gewinn erzielten. Dies zeichnet vielleicht einen etwas düsteren Weg vor uns, falls in diesem Zyklus ähnliche Niveaus erreicht werden sollten.

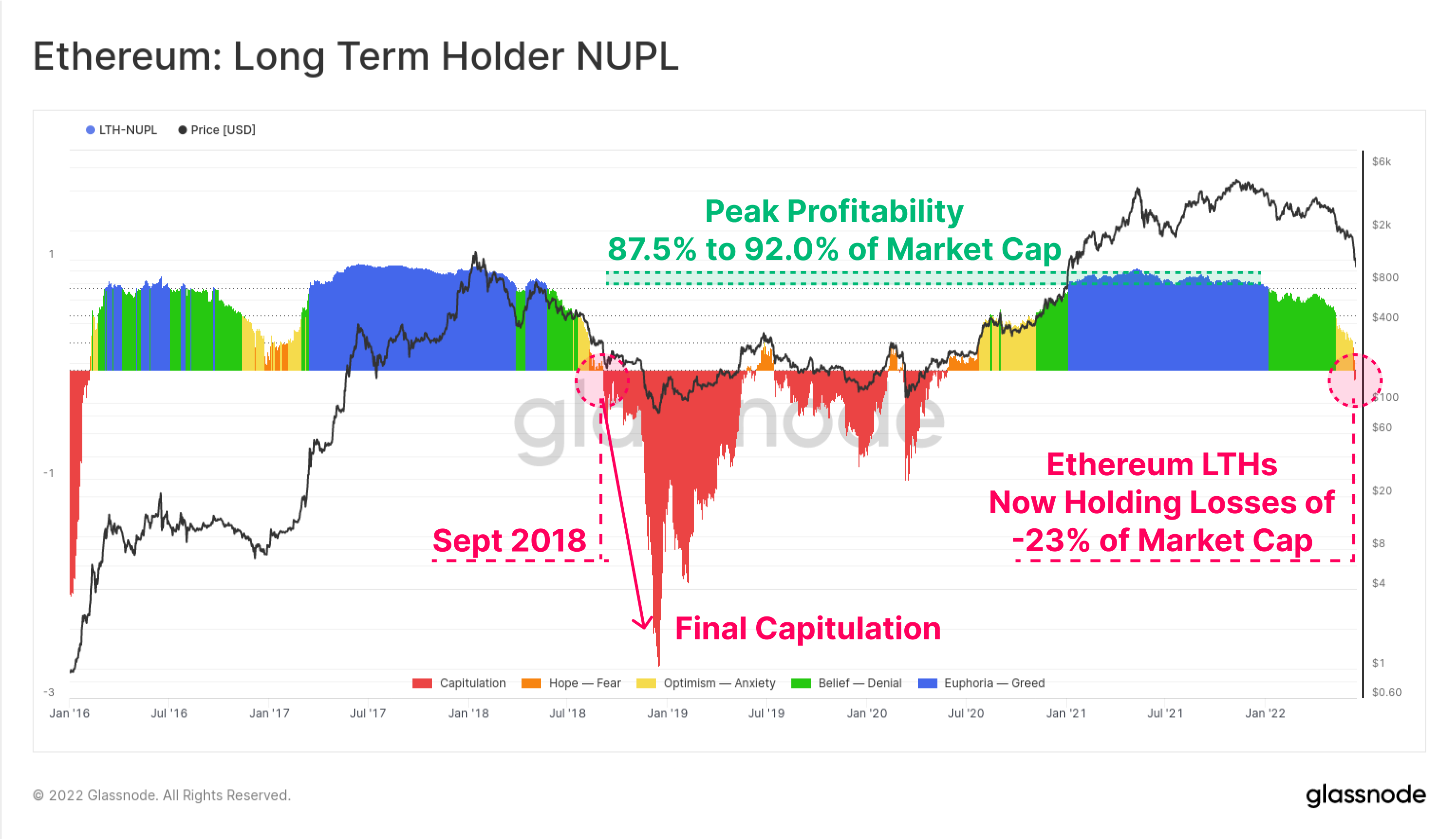

Wir können auch den aggregierten nicht realisierten Gewinn und Verlust von Ethereum Long-Term Holders untersuchen, das sind diejenigen, die ihre Coins für ~5 Monate gehalten haben und auf statistischer Basis am wenigsten wahrscheinlich ausgeben.

Die Metrik des nicht realisierten Nettogewinns/-verlusts für langfristige Inhaber (LTH-NUPL) zeigt, dass die aktuelle Rentabilität dieser Kohorte über die Gewinnschwelle hinaus zurückgegangen ist und nun nicht realisierte Verluste in Höhe von 23 % der Marktkapitalisierung aufweist. Das bedeutet, dass selbst die stärksten ETH-Investoren mit der längsten Duration jetzt im Durchschnitt unter Wasser sind. Das letzte Beispiel dafür war im September 2018, dem eine noch tiefere Kapitulation vorausging, als die Preise um 64 % von 230 $ auf 84 $ fielen.

Verluste sichern

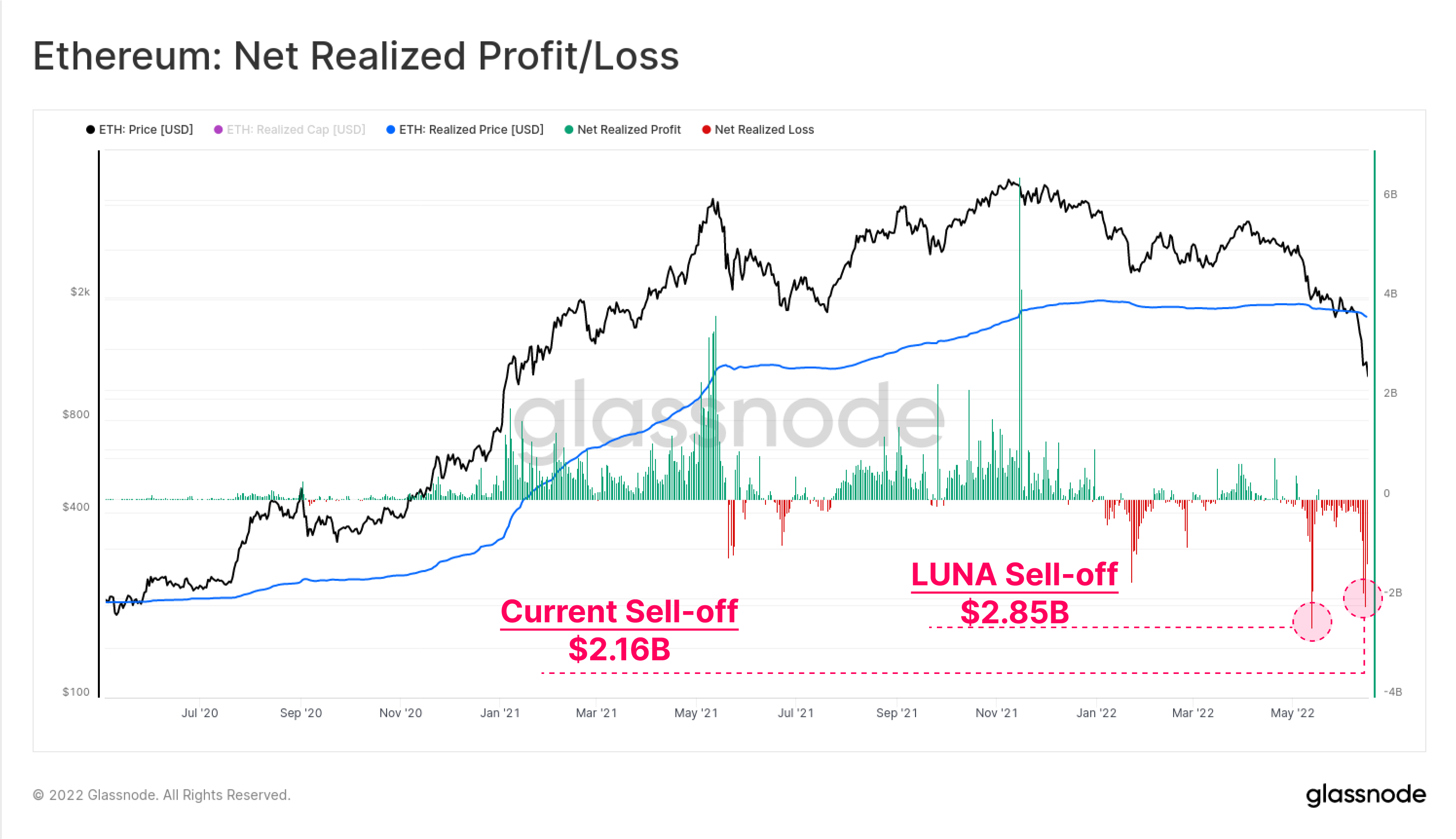

Da die Basis der Ethereum-Inhaber derart erhebliche nicht realisierte Verluste aufweist, können wir uns dann dem Ausgabeverhalten zuwenden, um die Größenordnung des Gewinns oder Verlusts zu beobachten, der durch die tatsächlich getätigten Ausgaben eingeschlossen wird.

Der von LUNA motivierte Ausverkauf Anfang Mai bleibt mit 2.85 Mrd. $ an Kapitalabflüssen an einem Tag das Allzeithoch der realisierten Nettoverluste für Etheruem-Investoren. Der aktuelle Schuldenabbau kommt knapp an zweiter Stelle und erreichte am 2.16. Juni Verluste in Höhe von 14 Mrd. USD.

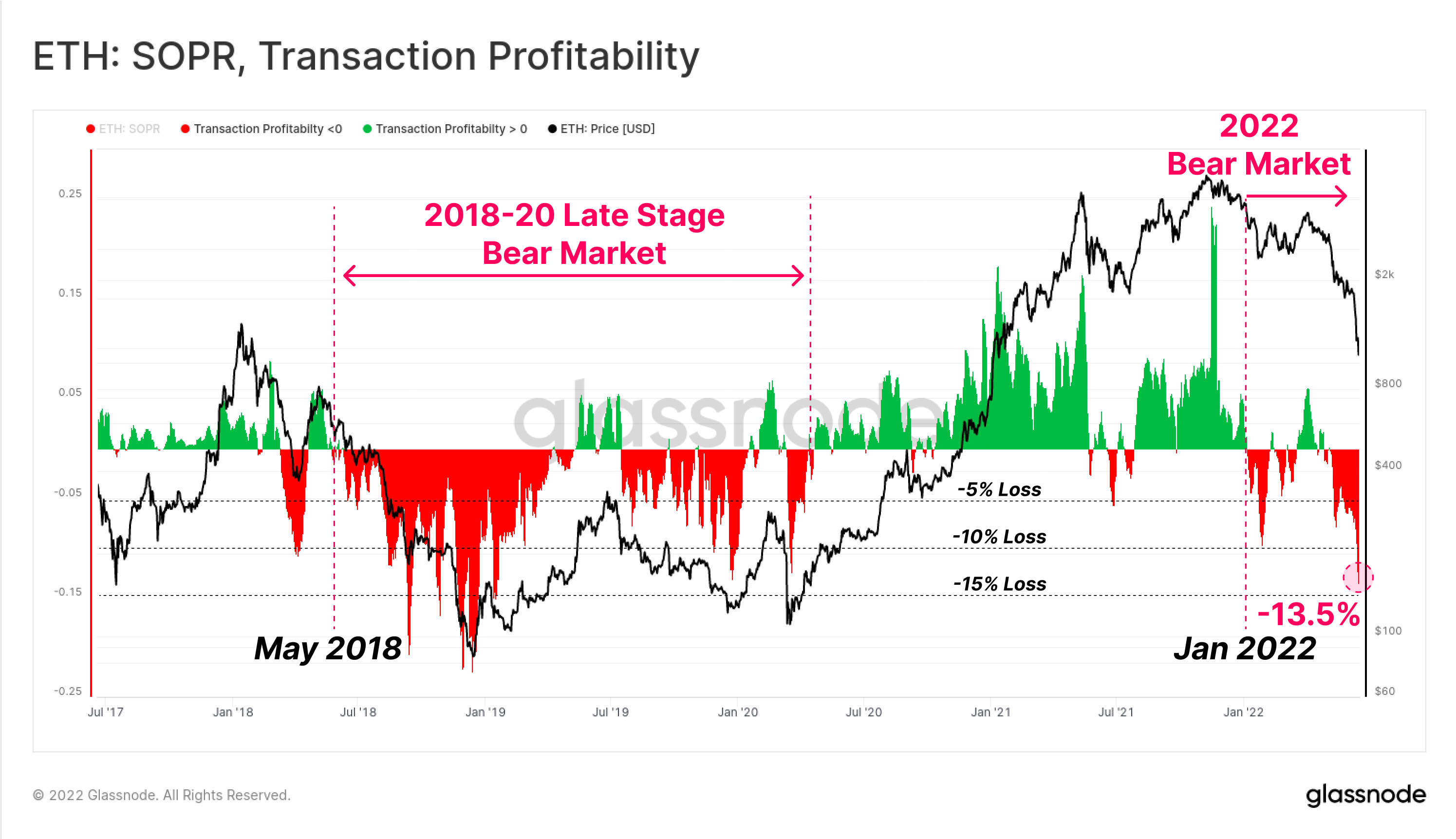

Schließlich können wir uns die relative On-Chain-Transaktionsrentabilitätsmetrik (SOPR) von Ethereum ansehen, die Regime betrachtet, in denen Gewinne oder Verluste vom Gesamtmarkt realisiert werden.

Dies bestätigt auch, dass der Ethereum-Markt wahrscheinlich den Übergang in den Bärenmarkt im Januar 2022 bestätigte, als relative Verluste begannen, das Ausgabeverhalten zu dominieren. Ein ähnliches Verhalten ist im Mai 2018 zu beobachten, der einer tiefen Baisse vorausging, von der es fast 2 Jahre dauerte, bis sie sich erholte, und die im März 2020 im Ausverkauf gipfelte.

Die aktuelle Transaktionsrentabilität zeigt, dass die durchschnittliche ETH-Transaktion einen Verlust von durchschnittlich -13.5 % einschließt. Obwohl signifikant und in einem Ausmaß, das mit früheren Ethereum-Bärenmärkten zusammenfällt, bleibt dies im Vergleich zu Verlusten von -20 % bis -22 % gering, die bei den Kapitulationstiefs des Bärenzyklus 2018 realisiert wurden.

Zusammenfassung und Schlussfolgerungen

Der Bullenmarkt 2020-21 für digitale Assets sah ein erhebliches Volumen an Innovationen und neuen Produkten, die im gesamten DeFi-Raum eingeführt wurden, wobei Ethereum weiterhin als dominierende Basisplattform führend war. Zusammen mit Innovation und Adoption kam es jedoch zu einer Anhäufung von Hebelwirkung, Margenschulden und exzessiven Spekulationen.

Mit dem Einbruch der Marktbewertungen bis 2022 ist der Wert von Krypto-Sicherheiten dramatisch gesunken, was zu einer nicht tragfähigen Divergenz im Verhältnis zum geliehenen USD-Stablecoin-Kapital geführt hat. Das Ergebnis war eine historisch große Entschuldung des DeFi-Raums, wobei Total Value Locked in nur sechs Wochen um -124 Mrd. USD (60 %) fiel.

Die Ethereum-Halterbasis befindet sich jetzt fest unter Wasser, mit schweren nicht realisierten Verlusten bei HODL-Münzen und historisch großen Verlusten, die in den letzten Wochen eingefroren wurden. Dies deutet auf ein hohes Maß an finanziellen Schmerzen in der Anlegerbasis hin, und obwohl es schlimm ist, hat es immer noch nicht die extremen Tiefststände der Rentabilität und des Kursrückgangs erreicht, die im Bärenzyklus 2018 zu beobachten waren.

Insgesamt ist der derzeitige Deleveraging-Vorgang erkennbar schmerzhaft und ähnelt einer Art Mini-Finanzkrise. Mit diesem Schmerz ergibt sich jedoch die Gelegenheit, übermäßige Hebelwirkung auszuspülen und auf der anderen Seite einen gesünderen Wiederaufbau zu ermöglichen.

Neue Produkteinführung: Tutorial-Dashboards

Wir freuen uns, vier neue voreingestellte Dashboards, Videoanleitungen und schriftliche Notizen zu veröffentlichen, die Glassnode-Benutzern dabei helfen, On-Chain-Konzepte zu erkunden und zu verbessern, beginnend mit Bitcoin.

- Tutorial 1 – Navigieren durch Marktober- und -unterseiten

- Lernprogramm 2 – Einführung in die On-Chain-Aktivität

- Tutorial 3 – Grundlagen des Bitcoin-Mining

- Tutorial 4 – Einführung in die Angebotsdynamik

- Folgen Sie uns und erreichen Sie uns Twitter

- Nehmt an unserem Telegram Kanal

- Besuchen Sie Glassnode-Forum für ausführliche Diskussionen und Analysen.

- Weitere Informationen zu On-Chain-Metriken und Aktivitätsdiagrammen finden Sie unter Glassnode-Studio

- Besuchen Sie unsere automatisierten Benachrichtigungen zu den wichtigsten On-Chain-Metriken und Aktivitäten an Börsen Glassnode benachrichtigt Twitter