Der Bitcoin-Markt arbeitet hart daran, die seit dem Ausverkauf Mitte Mai etablierten Tiefststände der aktuellen Handelsspanne zu halten. Der Markt notierte Anfang der Woche auf ein neues lokales Tief von 28,993 USD, bevor er sich erholte und ein Intra-Day-Hoch von 35,487 USD erreichte.

Da die Mining-Hash-Power während der größten Migration von Mining-Hardware in der Geschichte weiterhin vom Netzwerk abfällt, scheinen die Bitcoin-Inhaber marktweit erneut vor den Tiefstständen kapituliert zu haben. Der Markt verzeichnete die größten absoluten Verluste in der Geschichte und wir untersuchen den Querschnitt des am stärksten betroffenen Marktes.

In dieser Woche bewerten wir auch die allgemeine Nachfragedynamik in Bezug auf Institutionen wie GBTC von Grayscale, verschiedene ETF-Produkte und den Coin-Saldo auf Coinbase.

Kapitulationsrunde 2

Nachdem der Markt im Mai neue Rekorde bei absoluten Dollarverlusten gebrochen hatte, kapitulierte der Markt diese Woche erneut und erzielte einen neuen ATH von 3.45 Mrd. USD an Verlusten. Verluste werden on-chain realisiert, wenn ein Coin, der zuletzt zu höheren Preisen bewegt wurde (UTXO erstellt), wieder zu niedrigeren Preisen ausgegeben wird (UTXO zerstört), vorausgesetzt, er wurde mit Verlust verkauft. Beachten Sie, dass mit steigender Bewertung des Bitcoin-Marktes größere absolute Dollarwerte von Gewinn und Verlust möglich sind.

Dies bedeutet, dass diese Woche eine sehr große Menge an Münzen ausgegeben wurde, die unter Wasser waren. Beachten Sie, dass fast alle langfristigen Inhaber Gewinne erzielen und ihre Ausgaben tatsächlich Nettoverluste von rund 383 Millionen US-Dollar ausgleichen (der realisierte Gesamtverlust betrug 3.833 Milliarden US-Dollar!). Derzeit werden nur 2.44 % des zirkulierenden Angebots von LTHs mit einem unrealisierten Verlust gehalten.

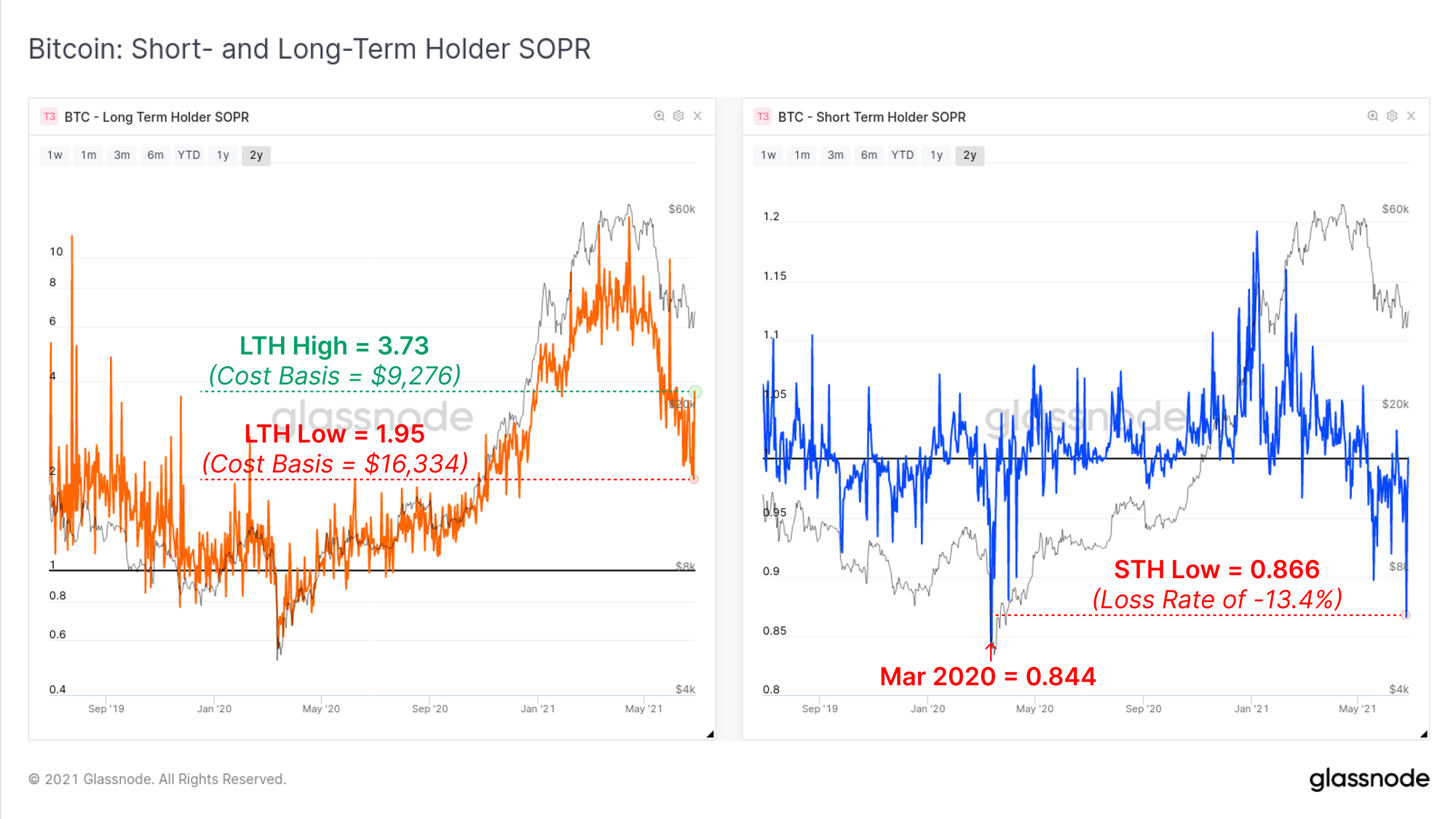

Auf relativer Basis können wir uns die Spent Output Profit Ratio (SOPR) ansehen, um zu sehen, wie diese zweite Kapitulation auf relativer Basis abschneidet. Wir betrachten SOPR-Metriken für zwei Kohorten, Langzeit- und Kurzzeitinhaber. Diese beiden Metriken haben die gleiche Berechnung, erfordern jedoch leicht unterschiedliche Interpretationen:

- Langzeithalter SOPR (links, orange) kann als das realisierte Gewinnmultiplikator angesehen werden, da LTHs im Allgemeinen deutlich im grünen Bereich liegen. Ein LTH-SOPR-Wert von 1.95 bedeutet aggregiert, dass langfristige Inhaber Gewinne von 195% erzielten (eine durchschnittliche Kostenbasis von etwa 16.3 XNUMX USD zu aktuellen Preisen).

- Kurzzeithalter SOPR (rechts, blau) gpendelt allgemein um einen Wert von 1.0, da kürzlich bewegte Münzen während der Marktvolatilität wieder ausgegeben werden. Ein Rückgang auf Werte deutlich unter 1.0 (und deren Beibehaltung) zeigt an, dass diese Kohorte erhebliche Verluste realisiert.

Die Kursbewegung nach unten in dieser Woche scheint sowohl bei LTHs als auch bei STHs eine Panik ausgelöst zu haben, wie die Volatilität bei LTH-SOPR und die tiefe Kapitulation bei STH-SOPR zeigen. STHs haben nur geringfügig weniger Verluste realisiert als beim Kapitulationsereignis vom März 2020. LTHs waren bereit, Coins mit einer durchschnittlichen Kostenbasis auszugeben, die diese Woche zwischen 9.2 16.3 und XNUMX XNUMX USD schwankte, was auf ein hohes Maß an Unsicherheit hindeutet.

Trotz einiger Beweise, dass LTHs, die Münzen ausgegeben haben, Panikverkäufe waren, brechen fast alle auf der „Lebensdauer“ basierenden Metriken, die das Alter der Münzen verfolgen, weiterhin auf das Niveau vor dem Bullen ab. Eine Möglichkeit, die obigen Informationen zu interpretieren, sind:

- Einige LTHs haben ihre Coins ausgegeben während der Marktvolatilität, wahrscheinlich in einer Panik, basierend auf der Kostenverteilungsbasis.

- Die meisten LTHs haben ihre Coins nicht ausgegeben und daher bleibt das Durchschnittsalter der Coins, die in Bewegung waren, sehr jung (obwohl der Markt Nettoverluste von 3.45 Mrd. USD realisierte).

- Verkaufsdruck besteht hauptsächlich aus STHs die fast ausschließlich Münzen mit nicht realisiertem Verlust halten. 23.5% des gesamten zirkulierenden Angebots befinden sich im Besitz von STHs und Unterwasser, verglichen mit 3.4%, die profitabel sind.

Miner-Verkaufsdruck

Da die größte Migration der Bitcoin-Hash-Power in der Geschichte stattfindet, spekuliert der Markt über das Ausmaß des Verkaufsdrucks der Bergleute, der Gegenwind für die Preise erzeugen könnte. Es gibt zwei Hauptfaktoren, die den Verkaufsdruck der Bergleute erhöhen können:

- Drastischer Umsatzrückgang auf den jüngsten Preisabschlag von ~ 50%, was dazu führte, dass mehr Münzen verkauft wurden, um die gleichen auf Fiat lautenden Kosten zu decken.

- Logistische Kosten und Risiken, die den Bergleuten entstehen, um Bergbauausrüstung zu verlagern oder zu liquidieren, was die Liquidation von BTC in ihren Schatzkammern erforderlich macht. Diese Ausgaben werden voraussichtlich noch einige Monate andauern.

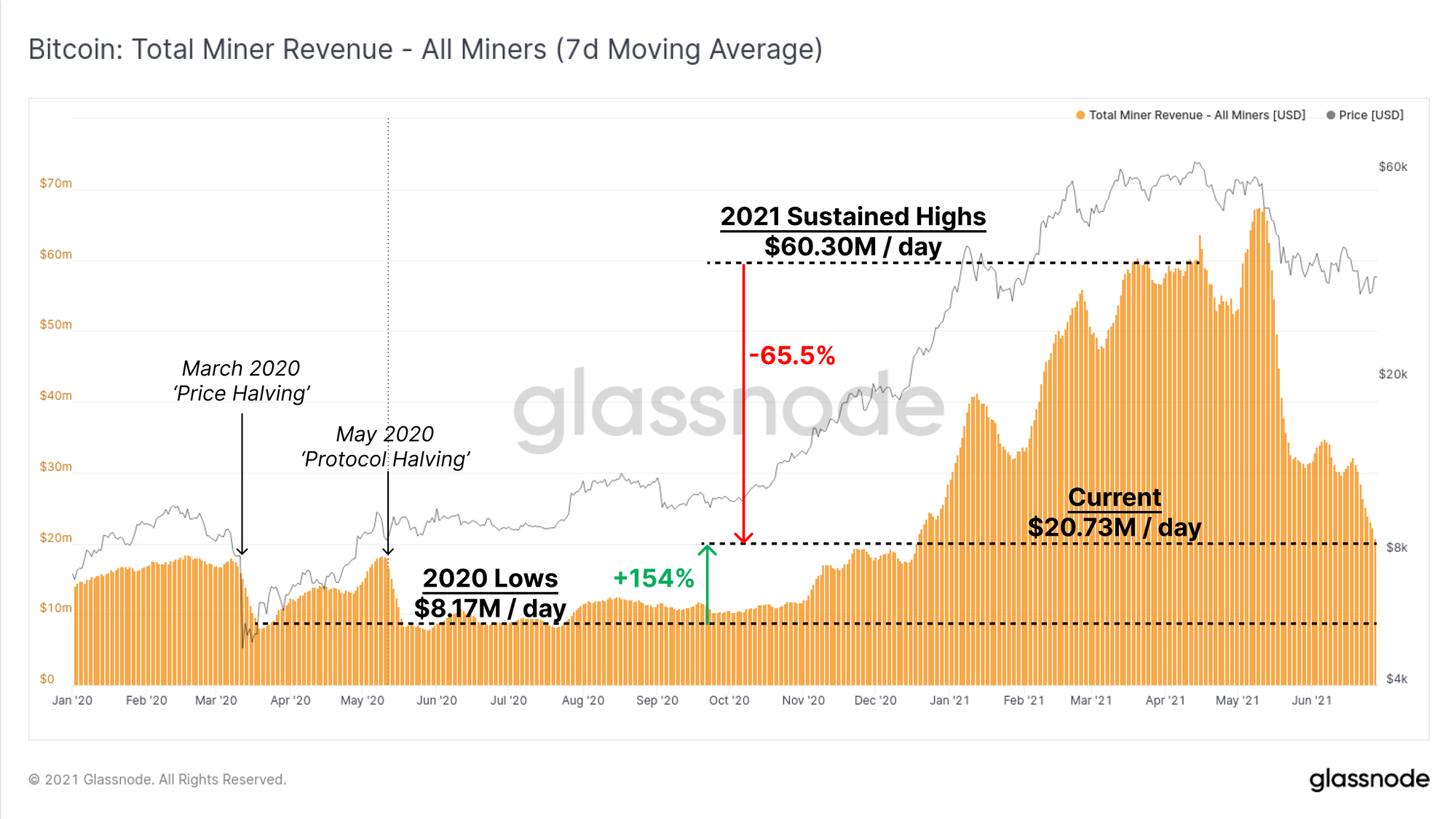

Zu Beginn unserer Analyse können wir die Veränderung des aggregierten Miner-Umsatzes (7DMA) bewerten. Dies zeigt, dass der Bergbaumarkt einen Umsatzrückgang von etwa 65.5% verzeichnet hat, seit das Niveau im März und April gehalten wurde. Der durchschnittliche 7-Tage-Mining-Umsatz liegt derzeit bei rund 20.73 Millionen US-Dollar pro Tag, was im Kontext immer noch 154% höher ist als zum Zeitpunkt der aufeinanderfolgenden Halbierungen im Jahr 2020.

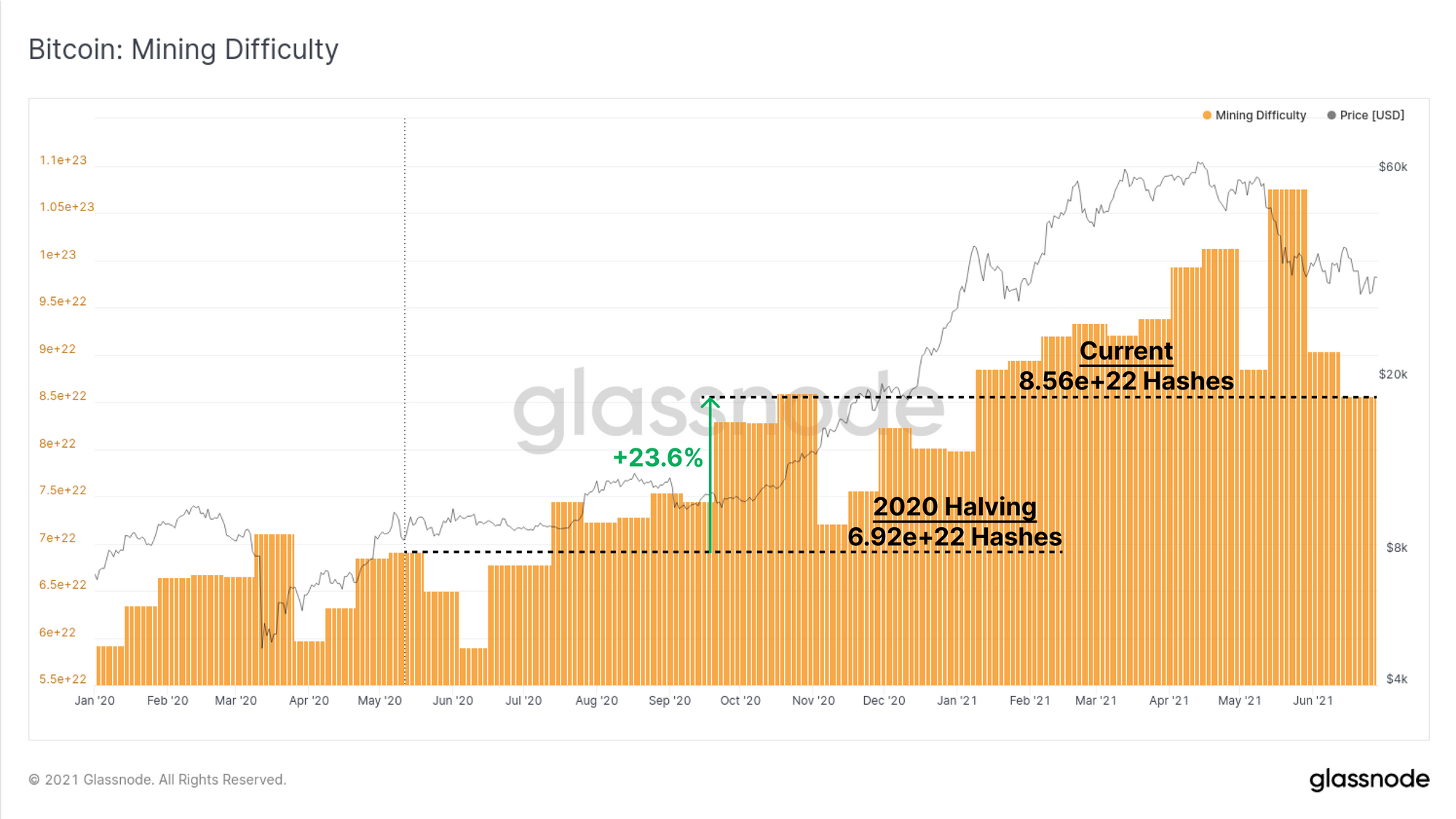

Im selben Zeitraum hat sich die Schwierigkeit des Bergbaus nur um 23.6% erhöht. Das Missverhältnis zwischen Umsatz und Schwierigkeit ist in erster Linie auf die weltweite Knappheit bei Halbleitern zurückzuführen, die die Möglichkeiten der Bergleute, ihre Aktivitäten auszuweiten, eingeschränkt hat. In der Praxis bedeutet dies, dass das Mining von Bitcoin im gesamten Jahr 2021 außergewöhnlich profitabel war und dass einige Mining-Hardware, die ansonsten veraltet wäre, profitabel bleibt. Das bedeutet, dass weniger Coins verkauft werden müssen, um die Kosten zu decken und Miner-Treasury-Reserven aufgebaut werden können.

Das Bitcoin-Mining-Puzzle ist 23.6% schwieriger, obwohl die Einnahmen im 154-Tage-Durchschnitt um 7% gestiegen sind. Da ein sehr großer Teil der Hash-Power derzeit offline und im Transit ist, wird die nächste Schwierigkeitsanpassung auf -25% geschätzt. Daher werden Miner, die in Betrieb bleiben, in den kommenden Wochen wahrscheinlich noch profitabler, es sei denn, der Preis korrigiert weiter oder die Migration von Hash-Power geht wieder online.

Dies deutet weitgehend darauf hin, dass es unwahrscheinlich ist, dass in Betrieb befindliche Bergleute übermäßige Zwangsverkäufe ausüben (Punkt 1) und daher ist es wahrscheinlicher, dass chinesische Bergleute, die Staatsanleihen liquidieren, die dominierende Quelle auf der Verkäuferseite ist (Punkt 2).

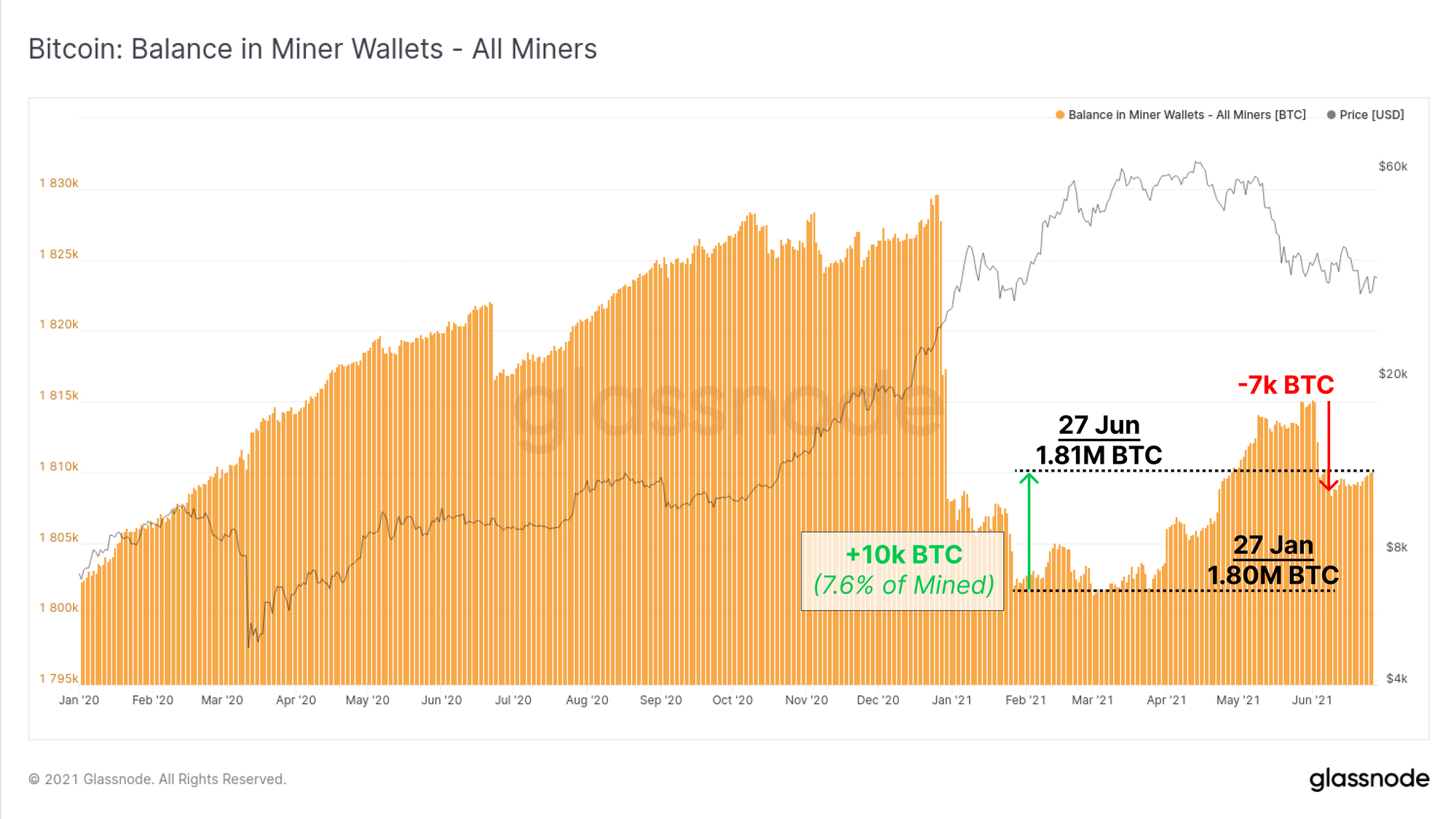

Die zweite Frage ist daher, ob Bergleute ihre Staatskassen liquidieren, um die entstandenen Risiken und Kosten für die Verlagerung von Hash-Power zu decken. Hier werfen wir einen Blick auf das Gesamtguthaben in den Wallets der Bergleute und sehen, dass die Bergleute seit dem Tief am 10. Januar insgesamt 27 BTC zu ihren Staatskassen hinzugefügt haben. Dies entspricht 7.6% aller seither geschürften Coins und zeigt, dass die Bergleute in diesem Zeitraum im Allgemeinen 92.4% ihrer Coins verteilt haben.

Wir können auch sehen, dass Anfang Juni insgesamt 7 BTC ausgegeben wurden, bei denen es sich möglicherweise um einen Bergmann oder eine Gruppe von Bergleuten handelt, die Münzen in Vorbereitung auf die Migration liquidieren.

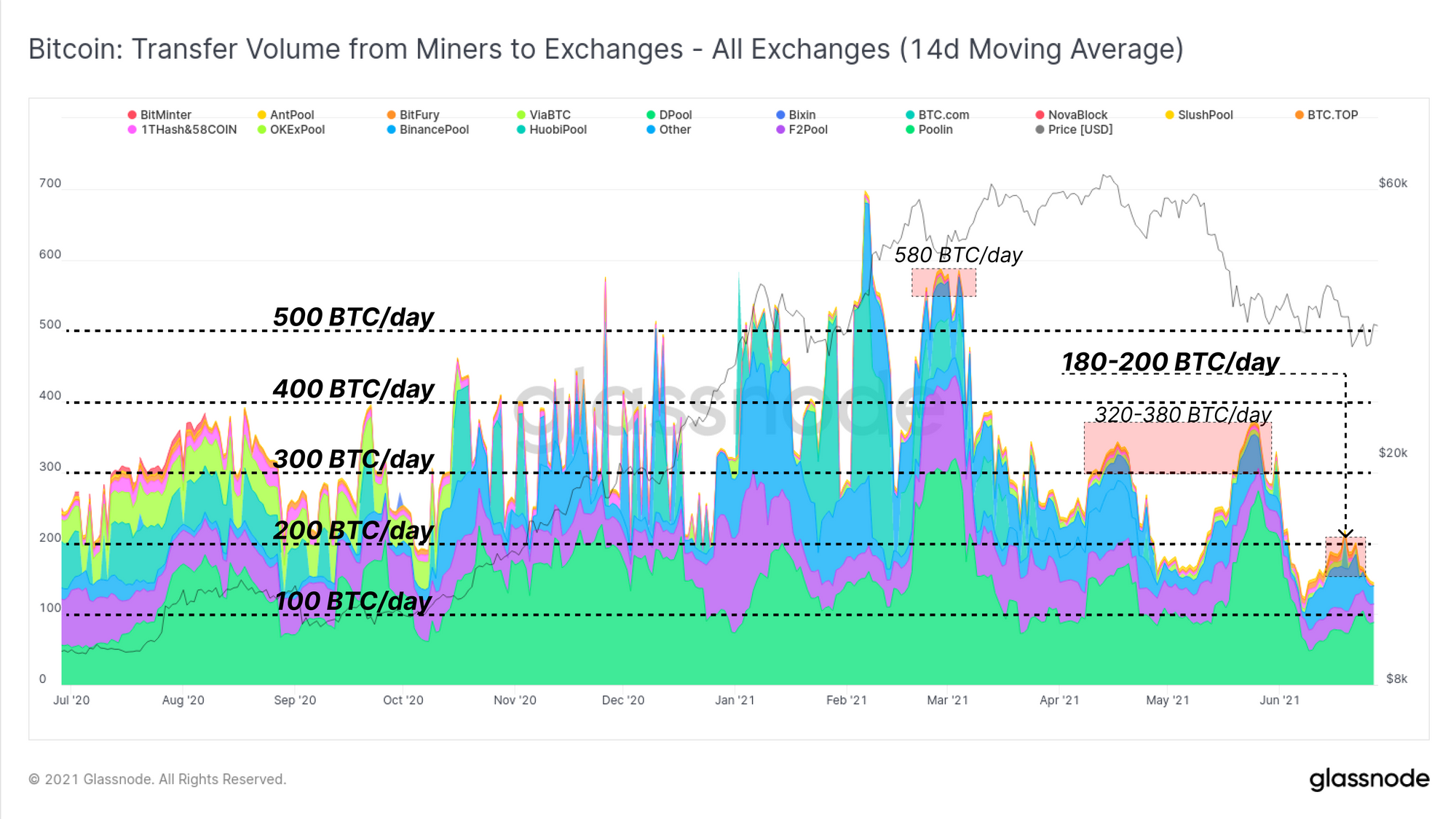

Wir können auch die Rate der Miner verfolgen, die Coins an Börsen senden, um den relativen Verkaufsdruck zu beurteilen. Hier verwenden wir einen gleitenden 14-Tage-Durchschnitt, um die Daten über den gleichen Zeitraum wie das Schwierigkeitsanpassungsfenster zu glätten.

Im Vergleich zu 2020 und Q1 2021 war der Verkaufsdruck der Bergleute an den Börsen tatsächlich deutlich geringer als die 300 bis 500 BTC/Tag, die in diesem Zeitraum aufrechterhalten wurden. Die aktuellen Zuflüsse der Bergleute in die Börsen sind von über 500 BTC/Tag im März auf unter 200 BTC/Tag im Juni stetig zurückgegangen.

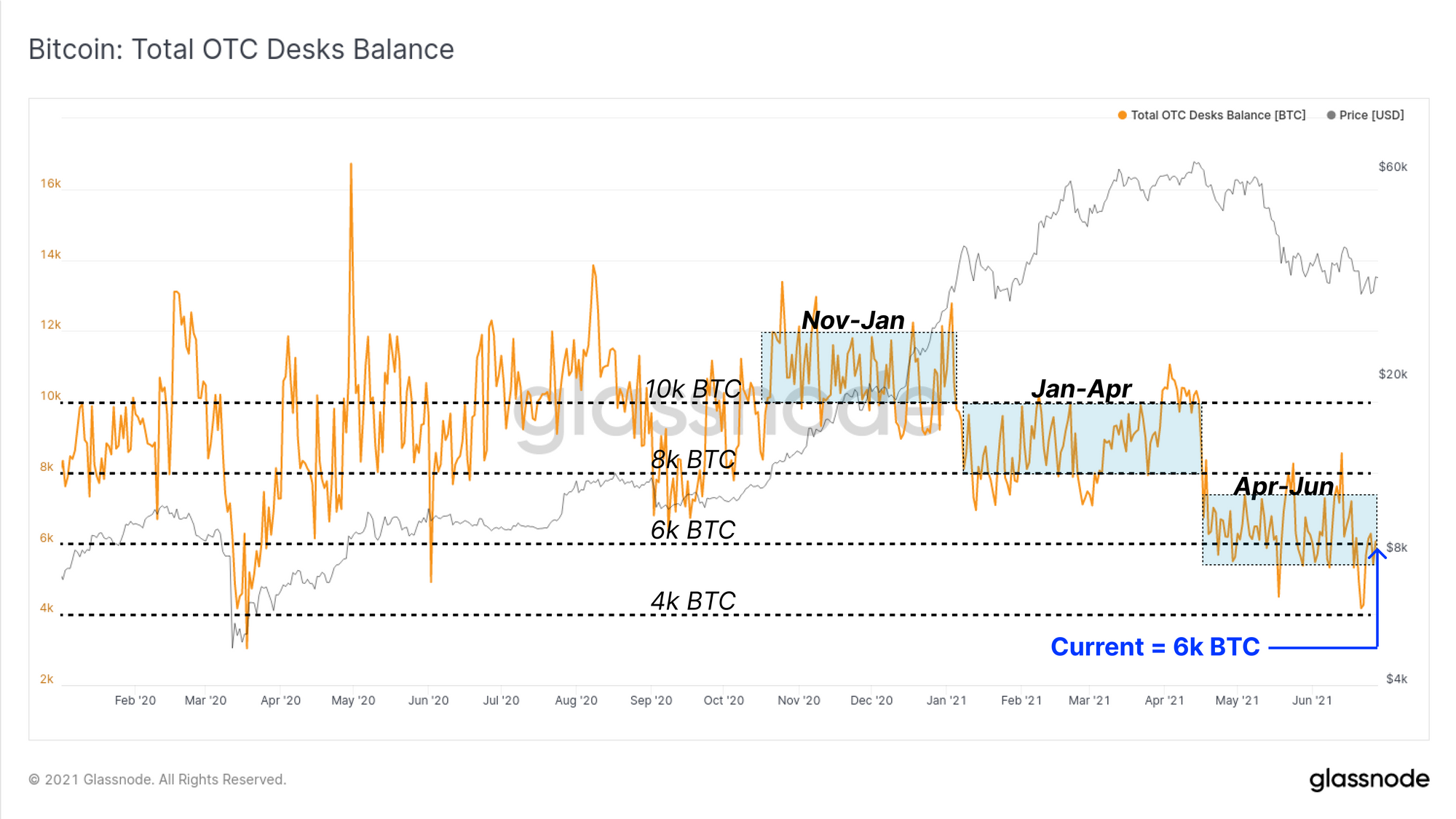

Wir überprüfen auch den Saldo an den von uns überwachten OTC-Desks, die ein weiteres Hauptziel für Miner-Coins darstellen, um mit größeren Käufern zusammenzupassen. Im Laufe des Jahres 2021 gab es einen progressiven „Step-Down“ bei den OTC-Salden, wobei jeder Leg-Down typischerweise mit Veränderungen des Markttrends korrelierte. Von April bis Juni wurde ein OTC-Gesamtsaldo zwischen 8k und 6k BTC aufrechterhalten, mit einem Nettoabfluss von ~1,134 BTC in den letzten zwei Wochen.

Institutionelle Nachfrage bleibt langsam

Ein Hauptgrund für die Preissteigerung von Bitcoin in den Jahren 2020 und 2021 war sowohl die Erzählung als auch die Realität der institutionellen Nachfrage. Einer der größten Faktoren dabei war der einseitige Zufluss von Coins in den GBTC-Treuhandfonds von Grayscale, da Händler versuchten, die im Jahr 2020 und Anfang 2021 beobachtete hohe Prämie zu arbitrieren.

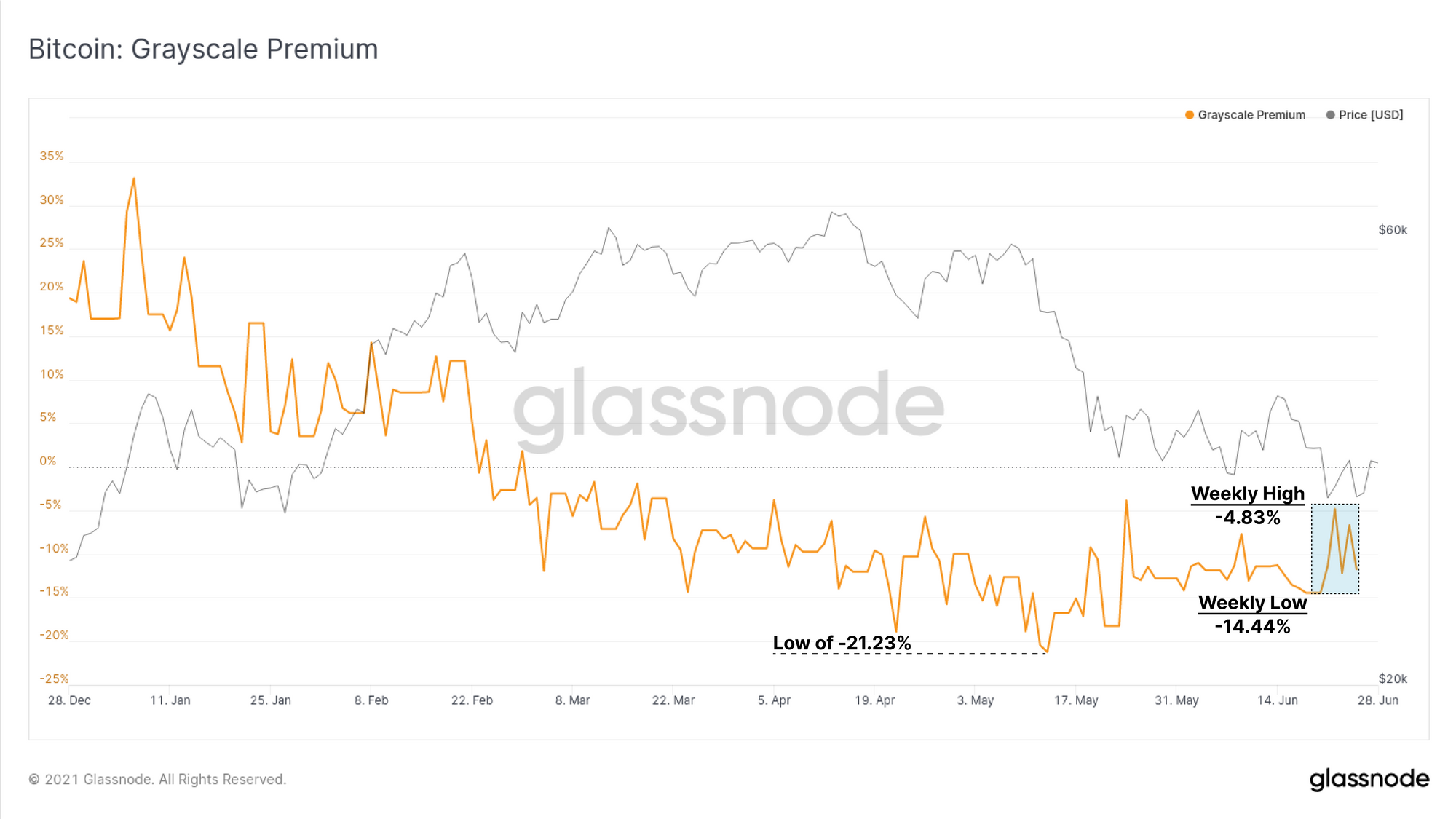

Seit Februar 2021 wird das GBTC-Produkt mit einem anhaltenden Abschlag zum NAV gehandelt und erreichte Mitte Mai den tiefsten Abschlag von -21.23 %. Nach dem anschließenden Ausverkauf hat der GBTC-Abschlag begonnen, sich zu schließen und handelt diese Woche zwischen einem Tief von -14.44% und einem Hoch von -4.83% zum NAV.

Der GBTC-Trust von Grayscale hält derzeit über 651.5k BTC, was satte 3.475% des in Umlauf befindlichen Bitcoin-Angebots sind.

In Kanada sind zwei Bitcoin-ETF-Produkte erhältlich, die auch Einblicke in die institutionelle Nachfrage geben können:

- Der Zweck Bitcoin ETF

- Der 3iQ Digital Asset Management QBTC-ETF

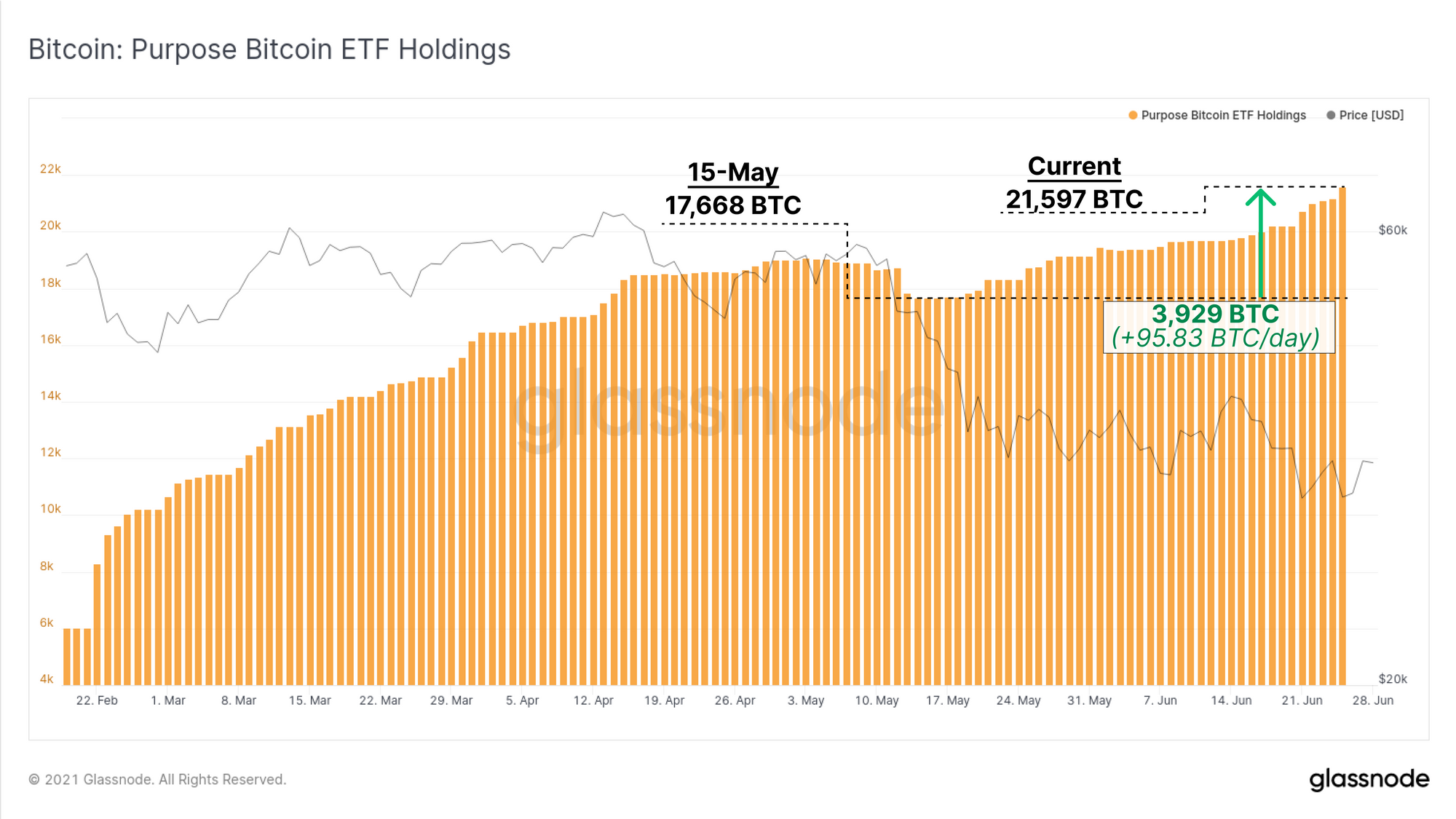

Der Purpose ETF ist mit Nettozuflüssen von 3,929 BTC seit dem 15. Mai in der gesamten verwalteten BTC weiter gewachsen. Dies entspricht einem täglichen Zufluss von 95.83 BTC/Tag (bei einer 7-Tage-Woche) und bringt die gesamten ETF-Bestände auf 21,597 BTC.

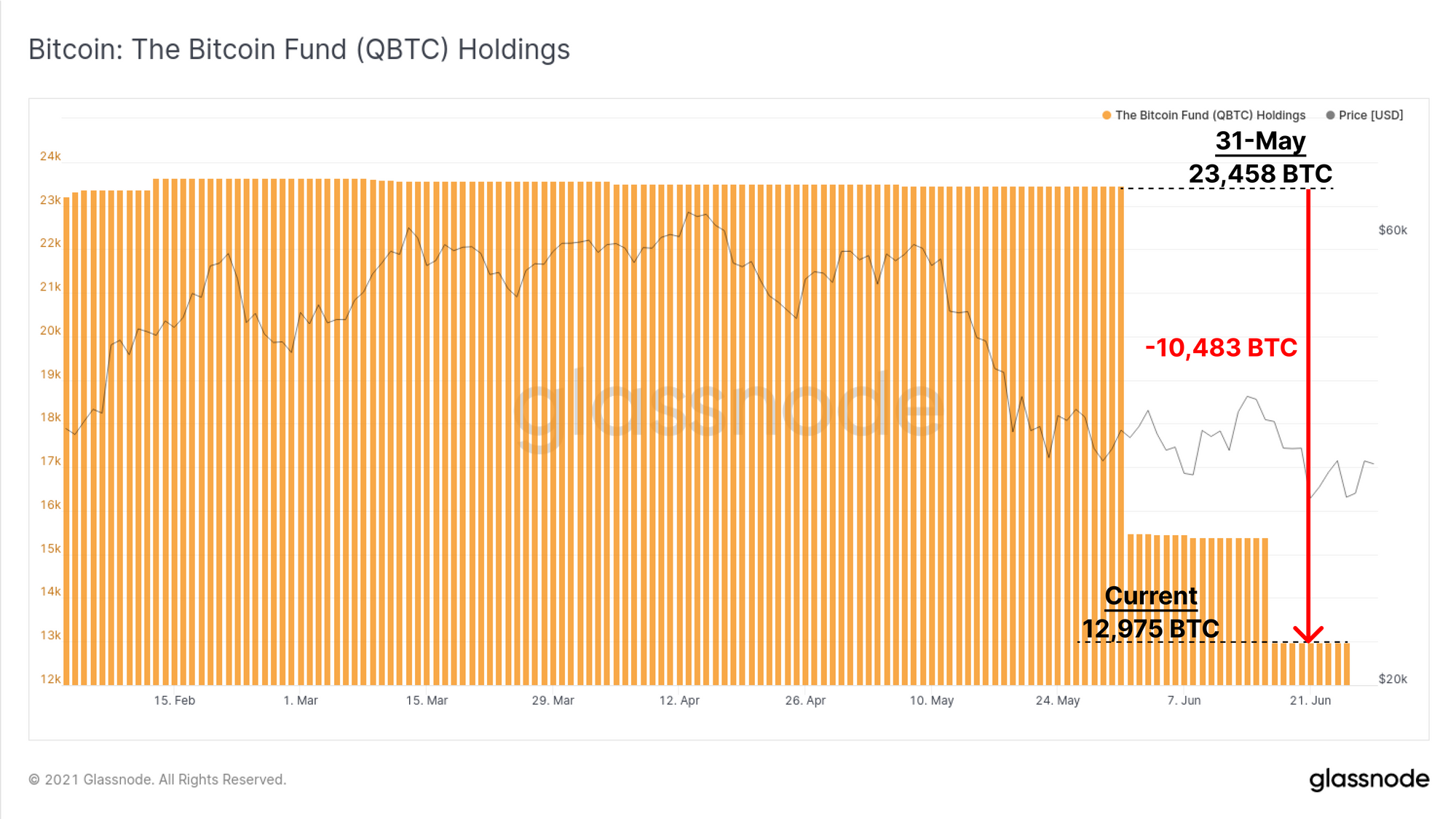

Unterdessen verzeichnete der QBTC ETF in den letzten zwei Monaten erhebliche Nettoabflüsse. Die Gesamtbestände sind in zwei bemerkenswerten Schritten um insgesamt -10,483 BTC zurückgegangen. Damit sinken die aktuellen Bestände auf 12,975 BTC.

Als solches hat der Purpose ETF nun den QBTC ETF in insgesamt verwalteten Coins umgedreht. Dennoch sind bei der Kombination der Nettoströme beider ETFs im letzten Monat insgesamt -8,037 BTC aus diesen ETF-Produkten abgeflossen.

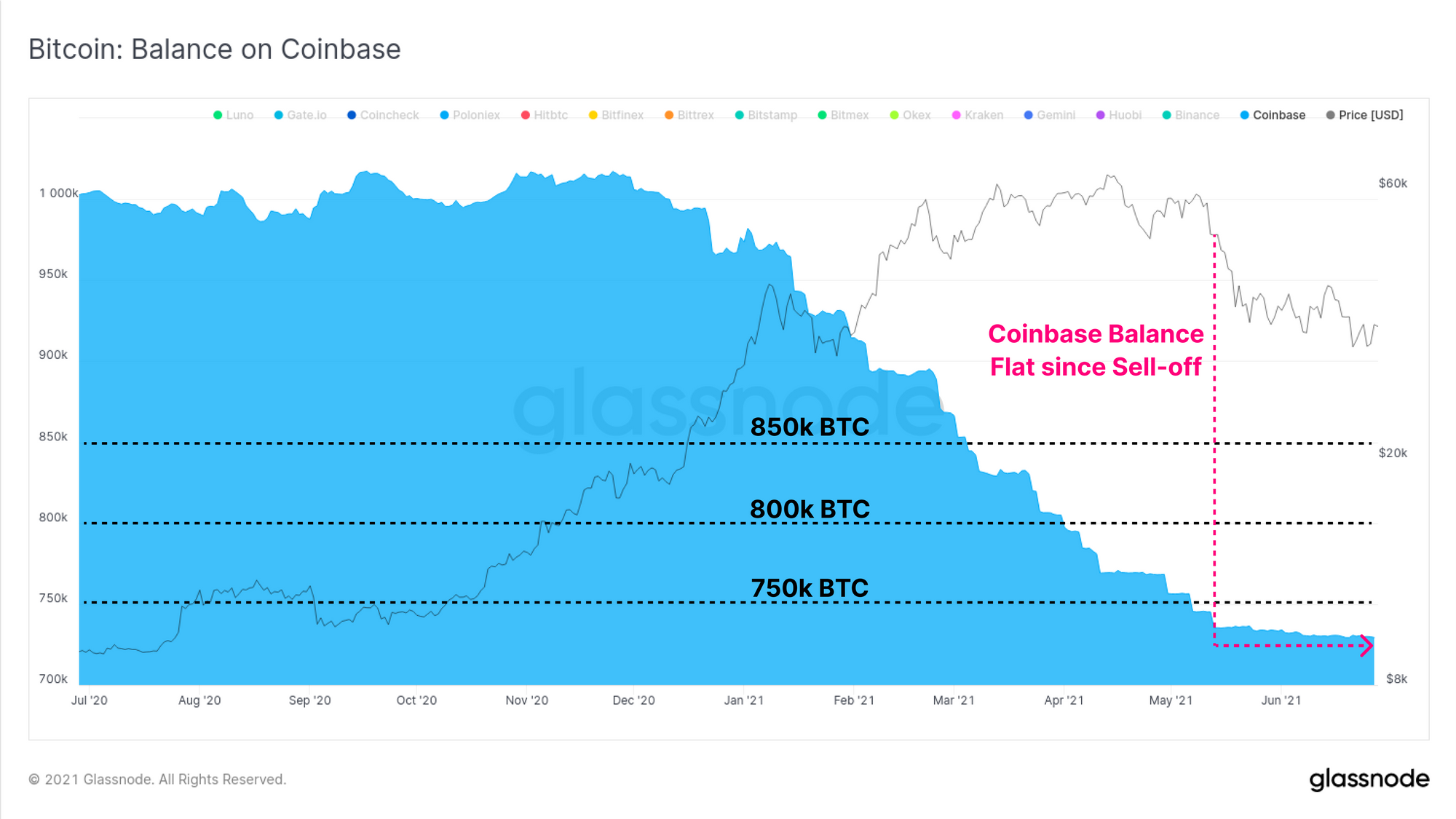

An der institutionellen Front schließlich können wir die Nettoveränderung des Münzguthabens auf Coinbase beobachten, einem bevorzugten Ort für US-Institute während des Bullenmarktes. Nach einer anhaltenden Periode von Nettoabflüssen seit Dezember 2020 hat sich die Veränderung des Coinbase-Saldos deutlich abgeflacht.

Zwischen Beobachtungen der GBTC-Prämie, Nettoabflüssen aus den kombinierten Purpose- und QBTC-ETFs und einem stagnierenden Coinbase-Saldo scheint die institutionelle Nachfrage etwas glanzlos zu bleiben.

Wochen-On-Chain-Dashboard

Der Week On-Chain Newsletter hat jetzt eine Live-Dashboard für alle vorgestellten Diagramme