Beim Betrachten der Aktuelle Daten zu Debit- und Kreditkartenausgaben Vor zwei Wochen fiel bei der Bank of America eines auf: Die Nutzung von Kreditkarten in der Kohorte mit niedrigem Einkommen ist mit einer Wachstumsrate von 23 % über einen Zeitraum von zwei Jahren sprunghaft angestiegen, gegenüber dem Sommerdurchschnitt von 2 %. Dieser Anstieg der Kreditkartennutzung ging zu Lasten des Wachstums der Debitkartenausgaben, das sich in den letzten Wochen deutlich verlangsamt hat. Dies war wiederum darauf zurückzuführen, dass Anfang September verschiedene Notfallkonjunkturprogramme ausliefen, was dazu führte, dass auf verschiedenen Einlagen-/Girokonten deutlich weniger Bargeld vorhanden war, und dass die bevorzugte Finanzierungsquelle Amerikas beliebteste sein würde: Kreditkarten.

Vor wenigen Augenblicken bestätigten die neuesten Verbraucherkreditdaten dies, als die Federal Reserve berichtete, dass die gesamten Verbraucherkredite im September um 29.9 Milliarden US-Dollar gestiegen sind, fast doppelt so viel wie die erwarteten 16 Milliarden US-Dollar und deutlich mehr als 100 % höher als im August.

Und tatsächlich stiegen die Kreditkartenschulden, nachdem sie zwei Monate in Folge gesunken waren, um knapp 2 Milliarden US-Dollar – den zweithöchsten Wert in diesem Jahr – und ließen die gesamten ausstehenden revolvierenden Kredite zum ersten Mal seit April 10 wieder auf über 1 Billion US-Dollar steigen.

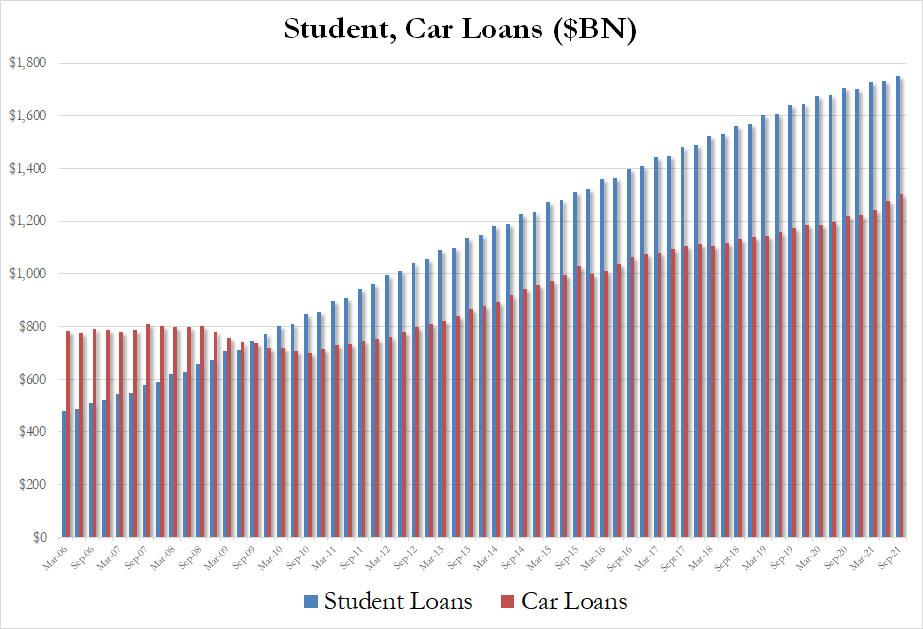

Was die nicht revolvierenden Kredite angeht, so steigen sie immer, und im September war das kein Unterschied, da die Schulden, die hauptsächlich für die Finanzierung von Autos und Universitäten verwendet wurden, um 20.1 Milliarden US-Dollar auf einen neuen Rekordwert von 3.357 Billionen US-Dollar anstiegen.

Und ja, ein Blick auf die neuesten Studien- und Autokreditzahlen zeigt, dass wir tatsächlich gerade ein neues Allzeithoch erreicht haben.

Kurz gesagt, nach einer Zeit relativer Ruhe, in der die revolvierenden Kredite nach der Covid-Pandemie schrumpften und dann kaum noch wuchsen, scheint es nun, dass sich die Dinge weitgehend wieder normalisiert haben und Kreditkarten für die meisten Amerikaner die primäre diskretionäre Finanzierungsquelle darstellen. Wir bringen das nur für den Fall zur Sprache, dass Sie von einem Makrotouristen hören, dass die amerikanische Mittelschicht (und Unterschicht) immer noch Billionen an „überschüssigen Ersparnissen“ übrig hat, was sie offensichtlich nicht tun Wir haben es vor zwei Wochen erklärt...

- 2020

- Alle

- Amerika

- Amerikaner

- unter

- April

- AUGUST

- Bank

- Bank of America

- Milliarde

- Auto

- Autos

- Bargeld

- Hochschule

- Verbraucher

- Covid

- Kredit

- Kreditkarte

- Geldkarten

- technische Daten

- Debitkarte

- Schulden

- Bundes-

- federal reserve

- Vorname

- erstes Mal

- Finanzierung

- Wachstum

- High

- HTTPS

- Image

- Einkommen

- IT

- neueste

- Darlehen

- Monat

- Pandemie

- AUFMERKSAMKEIT

- Programme

- Führen Sie

- Dienst

- Short

- Ausgabe

- Anfang

- Stimulus

- Schüler und Studenten

- Sommer

- Schwall

- Zeit

- Billionen

- us