Αυτή η αναφορά είναι μια συνεργασία μεταξύ της Glassnode και της CoinMarketCap Research. Κατεβάστε την έκδοση PDF του αναφορά εδώ, και δείτε αυτό το περιεχόμενο στο α Ζωντανός πίνακας ελέγχου.

Η απόδοση του 2022 από το έτος μέχρι την ημερομηνία ήταν εξαιρετικά προκλητική για τους επενδυτές, καθώς οι τιμές BTC διαπραγματεύονται με πτώση 75% από το ιστορικό υψηλό όλων των εποχών και το ETH κάτω από 80%. Ο Ιούνιος συγκεκριμένα ήταν ένας από τους χειρότερους μήνες που έχουν καταγραφεί και για τα δύο περιουσιακά στοιχεία:

- Το Bitcoin υποχώρησε -37.9% τον Ιούνιο που είναι η χειρότερη μηνιαία απόδοση από το 2011, μια εποχή που οι τιμές BTC ήταν κάτω από τα 10 $.

- Το Ethereum υποχώρησε -45.4% τον Ιούνιο που είναι ο δεύτερος μήνας με τις χειρότερες επιδόσεις στην ιστορία, ο οποίος ξεπέρασε μόνο τον Μάρτιο κατά την έναρξη της bear market του 2018.

Κατά τη διάρκεια του 2022, η αγορά ψηφιακών περιουσιακών στοιχείων έχει δει μια μακροοικονομική μετατόπιση προς το συναίσθημα του κινδύνου. Όπως και σε προηγούμενους κύκλους αρκούδας, αυτό αντανακλάται συχνά σε μια αυξανόμενη κυριαρχία του Bitcoin, καθώς οι επενδυτές τραβούν τα κεφάλαια προς το άκρο της καμπύλης κινδύνου.

Το παρακάτω διάγραμμα δείχνει τη σχετική κυριαρχία μεταξύ Bitcoin και Ethereum Market Caps και από τις αρχές Δεκεμβρίου 2021, το κεφάλαιο εναλλάσσεται υπέρ του BTC. Αυτή η τάση είναι επίσης παρόμοια στη δομή με την αγορά bear στις αρχές του 2018 και ακολουθήθηκε από σχεδόν τρία χρόνια σχετικής ισχύος Bitcoin.

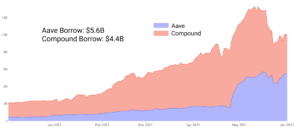

Μια μεγάλη κινητήρια δύναμη σχετικής αδυναμίας ETH είναι η τεράστια απομόχλευση που έχει σημειωθεί στον τομέα DeFi. Από πολλές απόψεις, αυτή είναι η ισότιμη και αντίθετη αντίδραση της bear market στην εκρηκτική ανάπτυξη που παρατηρείται στις αγορές μόχλευσης και απόδοσης εντός της αλυσίδας τα τελευταία 2 χρόνια.

Η καθομιλουμένη ονομασία «Καλοκαίρι DeFi» ξεκίνησε τον Οκτώβριο του 2020, όταν η Compound κυκλοφόρησε το πρόγραμμά της καλλιέργειας διακριτικών, το οποίο εξέδιδε μάρκες COMP στους χρήστες του πρωτοκόλλου. Αυτό ξεκίνησε την τάση της «καλλιέργειας απόδοσης» στον τομέα του DeFi και εμφανίστηκε σε πολλές αλυσίδες μπλοκ επιπέδου 1 και πρωτόκολλα DeFi.

Από το καλοκαίρι του DeFi, η συνολική αξία κλειδώματος (TVL) στο DeFi εκτοξεύτηκε υψηλότερα, αυξήθηκε 23.6 φορές σε διάστημα 2 ετών, αυξάνοντας από μόλις 10.7 δισεκατομμύρια $ σε πάνω από 253 δισεκατομμύρια $. Ωστόσο, κατά τους τελευταίους 7 μήνες, η μεγάλη πλειονότητα αυτού του TVL έχει απομοχλευτεί και ξετυλιχθεί, με πτώση κατά ένα αξιοσημείωτο 71.5% και πτώση αξίας 181 δισεκατομμυρίων $.

Η πτώση του TVL είναι συνάρτηση τόσο της πτώσης των συμβολικών αποτιμήσεων όσο και της μείωσης της συνολικής μόχλευσης (τόσο κατά διακριτική ευχέρεια όσο και μέσω ρευστοποιήσεων). Και οι δύο έχουν επιβαρύνει την τιμή του ETH ως ένα από τα πιο ρευστά μονοπάτια εξόδου για τους επενδυτές.

Κατά τη διάρκεια αυτής της διαδικασίας απομόχλευσης, πολλοί επενδυτές αναζήτησαν ασφάλεια σε stablecoins, τα οποία έγιναν γρήγορα το προτιμώμενο περιουσιακό στοιχείο τόσο στα κεντρικά χρηματιστήρια όσο και στα αποκεντρωμένα χρηματοοικονομικά. Ενώ το Κεφάλαιο Αγοράς του Ether είναι ασταθές, τα σωστά εξασφαλισμένα σταθερά νομίσματα γενικά δεν είναι και, ως εκ τούτου, θα μειώνονται μόνο κατά τη διάρκεια περιόδων καθαρών εξαργυρώσεων πίσω στο fiat (ή στην αρχική εξασφάλιση).

Τα τελευταία 2 χρόνια, το συνολικό ανώτατο όριο αγοράς των 4 κορυφαίων stablecoin (USDT, USDC, BUSD και DAI) κορυφώθηκε συνήθως στο 50% περίπου της κεφαλαιοποίησης της αγοράς Ethereum. Ωστόσο, με τόση αξία που ρέει από ασταθή κρυπτοστοιχεία και προς τα σταθερά νομίσματα, η συνολική αξία αυτών των σταθερών κερμάτων έχει πλέον ανατρέψει το Ethereum.

Αυτή είναι η πρώτη φορά στην ιστορία που συμβαίνει ένα τέτοιο γεγονός και δείχνει πόσο κυρίαρχα έχουν γίνει τα stablecoins και πόσο σοβαρή ήταν η πτήση προς τη σταθερότητα το 2022.

Υπήρξε επίσης σημαντική εξέλιξη στον ίδιο τον χώρο του stablecoin, ειδικά μετά την περίφημη πλέον κατάρρευση του LUNA και του UST στα μέσα Μαΐου 2022.

- Τα Αθροιστικά Top 4 Stablecoins διαπιστώνουμε τώρα ένα ανώτατο όριο αγοράς 146 δισεκατομμυρίων δολαρίων, με τα USDT, USDC και BUSD να καταλαμβάνουν τις αντίστοιχες θέσεις 3, 4 και 6 μεταξύ όλων των περιουσιακών στοιχείων κρυπτογράφησης κατά Market Cap.

- Tether (USDT) Ειδικότερα, η προσφορά της σε κυκλοφορία μειώθηκε κατά απίστευτο -17.24 δισεκατομμύρια δολάρια (20% έκπτωση 83 δισεκατομμυρίων δολαρίων ATH) από τις 11 Μαΐου, καθώς πραγματοποιούνται εξαγορές μεγάλης κλίμακας.

- USD Κέρμα (USDC) Οι προμήθειες αυξήθηκαν κατά 7.3 δισεκατομμύρια δολάρια την ίδια χρονική περίοδο. Αυτό ίσως σηματοδοτεί ότι βρίσκεται σε εξέλιξη μια αλλαγή στις προτιμήσεις της αγοράς, με τους επενδυτές να απομακρύνονται όλο και περισσότερο από το USDT και προς το USDC.

- Binance USD (BUSD) Οι προμήθειες έχουν επίσης αυξηθεί κατά 0.7 δισεκατομμύρια δολάρια, αν και όχι στο ίδιο μέγεθος με το USDC. Η κυριαρχία του BUSD στον χώρο του stablecoin σημείωσε την πιο επιθετική ανάπτυξη τα τελευταία 2 χρόνια, όπως θα φανεί στην επόμενη ενότητα.

- DAI Οι προμήθειες έχουν συρρικνωθεί κατά 1.6 δισεκατομμύρια δολάρια, κυρίως λόγω του γεγονότος απομόχλευσης που λαμβάνει χώρα στον τομέα του DeFi, καθώς οι επενδυτές κλείνουν δάνεια (ή ρευστοποιούνται) στην πλατφόρμα MakerDAO.

Το αποτέλεσμα αυτών των αλλαγών προσφοράς είναι μια αξιοσημείωτη αλλαγή στην κυριαρχία μεταξύ των 4 κορυφαίων stablecoins. Πριν από δύο χρόνια, η Tether κυριαρχούσε στο 88.3% όλων των προμηθειών stablecoin και συνεχίζει να έχει τον υψηλότερο όγκο συναλλαγών στον κλάδο. Ωστόσο, η κυριαρχία της προσφοράς Tether έκτοτε βρίσκεται σε μια επίμονη μακροοικονομική πτωτική τάση, αντιπροσωπεύοντας μόλις το 45.2% των 4 κορυφαίων προμηθειών stablecoins σήμερα.

Ο ανταγωνισμός αυξάνεται και οι προτιμήσεις της αγοράς φαίνεται να αλλάζουν διαρθρωτικά.

- Η κυριαρχία του USDC αυξήθηκε κατά 4.3 φορές για να καταλάβει το 38.1% του μεριδίου αγοράς.

- Η κυριαρχία του BUSD αυξήθηκε με τον πιο επιθετικό ρυθμό, αυξάνοντας το μερίδιο αγοράς του κατά 7.5 φορές για να φτάσει το 12% των προμηθειών.

- Η κυριαρχία του DAI έχει αυξηθεί κατά 3.9 φορές, αντιπροσωπεύοντας πλέον το 4.7% των 4 κορυφαίων stablecoins.

Η αγορά Bitcoin Bear

Όπως σημειώθηκε στην εισαγωγή, το 2022 ήταν μια χρονιά με προκλήσεις και ακόμη και ο ηγέτης της αγοράς Bitcoin δεν βγήκε αλώβητος. Οι τιμές BTC έχουν πλέον μειωθεί κατά 74% από το ATH των 68.3 χιλιάδων δολαρίων, φτάνοντας στο σχετικά χαμηλό των 17.6 χιλιάδων δολαρίων στις 18 Ιουνίου.

Μέχρι στιγμής, η αρκούδα του 2022 παραμένει η λιγότερο σοβαρή στην ιστορία από την άποψη της μείωσης, αν και η κλίμακα και το μέγεθος της επίπτωσης είναι αναμφισβήτητα τα μεγαλύτερα μέχρι σήμερα. Με την πάροδο του χρόνου, οι αγορές του Bitcoin έχουν υποχωρήσει σε οριακά λιγότερο σοβαρές μειώσεις σε κάθε κύκλο, που κυμαίνονται από -93% το 2011, σε -84% το 2015 και το 2018 και -75% τον Μάρτιο του 2020.

Δύο κλασικές μετρήσεις on-chain, και μερικές από τις πιο ευρέως αναγνωρισμένες, είναι η Realized Price και το παράγωγό της η MVRV Ratio.

- Πραγματοποιημένη τιμή είναι η μέση τιμή της προσφοράς Bitcoin, που αποτιμάται την ημέρα της τελευταίας συναλλαγής κάθε νομίσματος στην αλυσίδα. Αυτό θεωρείται συχνά η «βάση κόστους επί της αλυσίδας» της αγοράς.

- Αναλογία MVRV είναι η αναλογία μεταξύ της αγοραίας αξίας (MV, άμεση τιμή) και της Πραγματοποιημένης αξίας (RV, πραγματοποιηθείσα τιμή), επιτρέποντας την οπτικοποίηση των κύκλων της αγοράς Bitcoin και της κερδοφορίας.

Όλες οι ιστορικές αρκούδες Bitcoin έχουν δει τις τιμές να πέφτουν κάτω από την Πραγματοποιημένη Τιμή για μια μέση περίοδο 180 ημερών (εκτός Μαρτίου 2020 που διήρκεσε μόλις 7 ημέρες). Όταν οι τιμές spot διαπραγματεύονται κάτω από την πραγματοποιηθείσα τιμή, η αναλογία MVRV θα διαπραγματεύεται κάτω από την τιμή του 1. Αυτό σηματοδοτεί ότι ο μέσος επενδυτής Bitcoin κρατά νομίσματα κάτω από τη βάση του κόστους εντός της αλυσίδας, και επομένως φέρει μια μη πραγματοποιηθείσα ζημία.

Μπορούμε επίσης να αναλύσουμε την αγορά με βάση τον χρόνο που οι επενδυτές έχουν κρατήσει τα νομίσματά τους και να υπολογίσουμε ένα MVRV για τρεις κοόρτες:

- Η συνολική αγορά (πορτοκαλί) όπως περιγράφεται ανωτέρω.

- Βραχυπρόθεσμα κάτοχοι (ροζ) που έχουν κρατήσει νομίσματα λιγότερο από 155 ημέρες και είναι στατιστικά πιο πιθανό να αντιδράσουν και να ξοδέψουν νομίσματα ενόψει της αστάθειας της αγοράς.

- Μακροχρόνια κάτοχοι (μπλε) που έχουν κρατήσει νομίσματα για περισσότερες από 155 ημέρες και είναι στατιστικά λιγότερο πιθανό να ξοδέψουν τα κέρματά τους. Αυτή η κοόρτη θεωρείται συχνά συνώνυμη με σχετικά μη ευαίσθητα στις τιμές Bitcoin HODLers.

Κατά μέσο όρο, και οι τρεις κοόρτες Bitcoin κρατούν επί του παρόντος νομίσματα κάτω από τη βάση κόστους τους και όλοι οι λόγοι MVRV είναι κάτω από 1.

Προηγούμενες περιπτώσεις όπου και οι τρεις κοόρτες είναι υποβρύχιες εμφανίζονται με κόκκινες ζώνες παρακάτω και μπορεί να φανεί ότι τέτοια γεγονότα συχνά συσχετίζονται με τα χαμηλά επίπεδα των bear markets. Με τόσους πολλούς επενδυτές Bitcoin σε απώλεια, η αγορά πλησιάζει μια μορφή «μέγιστου οικονομικού πόνου».

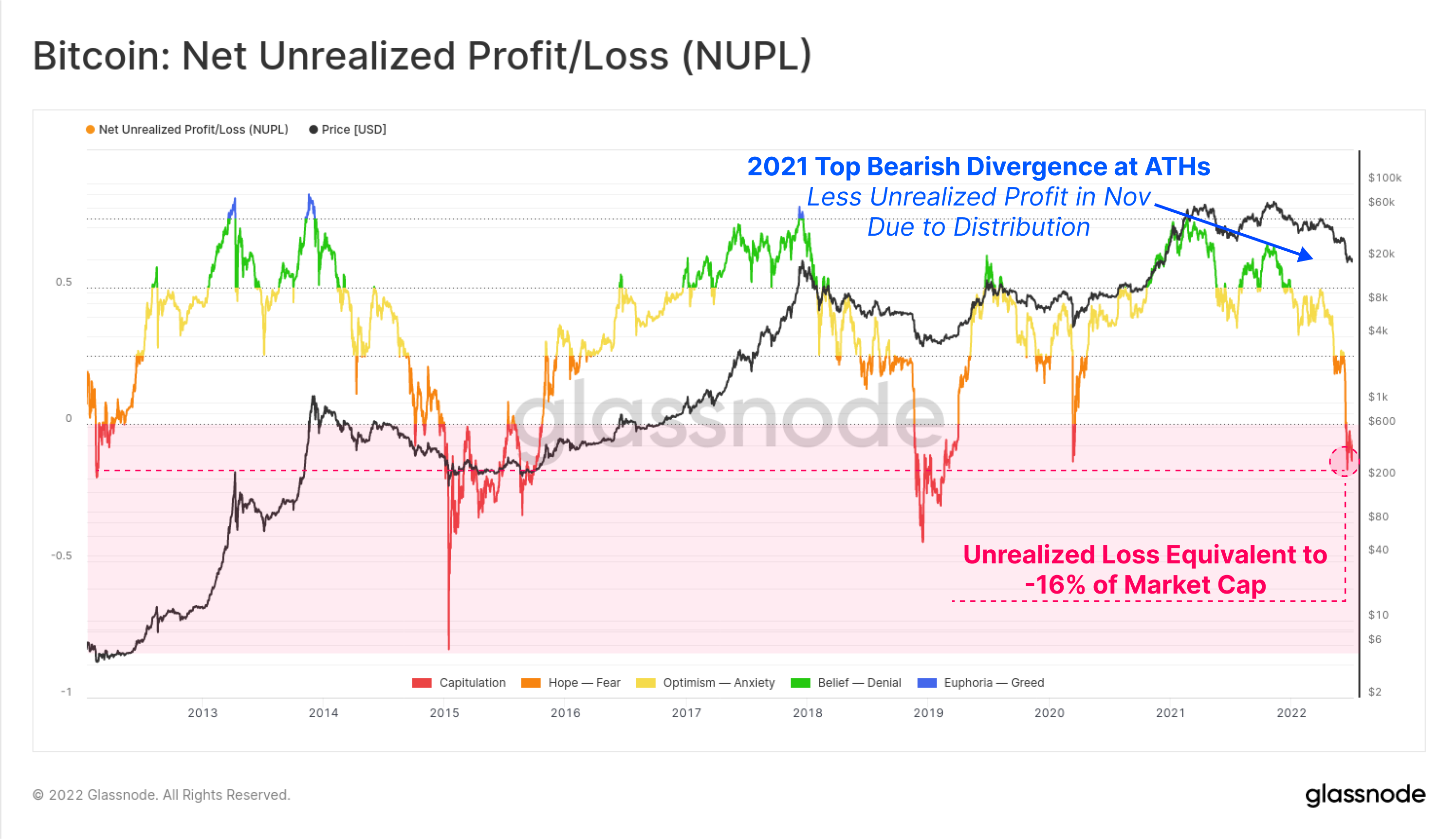

Μπορούμε επίσης να ποσοτικοποιήσουμε πόσο μεγάλη είναι η Καθαρή Μη Πραγματοποιημένη Ζημιά μέσω της μέτρησης NUPL (που παρουσιάζεται ως ποσοστό της κεφαλαιοποίησης αγοράς). Υπάρχουν δύο βασικές γνώσεις που πρέπει να αντληθούν από τον κύκλο 2021-22:

- Μια μακροπτωτική απόκλιση φαίνεται να αναπτύσσεται μεταξύ των κορυφών της αγοράς Απριλίου και Νοεμβρίου (εμφανίζεται με μπλε χρώμα). Αυτό είναι αποτέλεσμα των επενδυτών που ξοδεύουν τα νομίσματά τους κατά τη διάρκεια του ράλι Αυγούστου-Νοεμβρίου 2021, με αποτέλεσμα υψηλότερη βάση του συνολικού κόστους και, επομένως, μικρότερο μη πραγματοποιημένο κέρδος που διατηρήθηκε στο σύστημα (δηλαδή πολλοί επενδυτές πήραν κέρδη στην πορεία).

- Μη πραγματοποιηθείσες απώλειες που διατηρούνται εντός του δικτύου Bitcoin ισοδυναμούν επί του παρόντος με το 16% της τρέχουσας κεφαλαιοποίησης αγοράς. Αυτό είναι παρόμοιο με το μέγεθος των ιστορικών bear markets, ωστόσο είναι ελαφρώς λιγότερο σοβαρό σε σχέση με τα χαμηλά του 2015 και του 2018.

Καθώς το μέγεθος της αγοράς Bitcoin αυξάνεται σε μέγεθος, το μέγεθος των πιθανών κερδών και ζημιών σε δολάρια ΗΠΑ αναμένεται να αυξηθεί. Κατά τη διάρκεια του κύκλου 2021-22, υπήρξαν έξι σημαντικά γεγονότα «συνθηκολόγησης», όπου οι επενδυτές αντιλήφθηκαν ιστορικά μεγάλες απώλειες στην αλυσίδα.

Σημειώστε ότι μια Πραγματοποιημένη Ζημιά συμβαίνει όταν ένας επενδυτής που απέκτησε νομίσματα σε υψηλότερες τιμές, τα ξοδεύει σε χαμηλότερες τιμές, κλειδώνοντας την απώλεια. Στη συνέχεια, το Καθαρό Πραγματοποιημένο Κέρδος/Ζημιά υπολογίζεται αφαιρώντας τις Πραγματοποιημένες Ζημίες από τα Πραγματοποιημένα Κέρδη κάθε μέρα.

- Μάιος-Ιούλιος 2021 είδε τις τιμές να ξεπουληθούν στα 29 χιλιάδες δολάρια κατά τη διάρκεια της Μεγάλης Μετανάστευσης των Μεταλλωρύχων. Κατά τη διάρκεια αυτής της περιόδου, υπήρξαν δύο ημέρες με καθαρές πραγματοποιηθείσες ζημίες 2.65 δισεκατομμυρίων δολαρίων και 3.46 δισεκατομμυρίων δολαρίων, και οι δύο ήταν οι μεγαλύτερες στην ιστορία εκείνη την εποχή.

- Δεκέμβριος 2021 και Ιανουάριος 2022 είδε την αγορά να διαπραγματεύεται από το ATH 68.3 χιλιάδων $ και γνώρισε δύο γεγονότα απομόχλευσης. Αυτές τις μέρες πραγματοποίησαν καθαρές ζημίες 2.18 δισεκατομμυρίων δολαρίων και 2.51 δισεκατομμυρίων δολαρίων, αντίστοιχα.

- Μάιος-Ιούνιος 2022 είδε την πιστωτική μετάδοση να κυριαρχεί στην αγορά. Καθώς το έργο LUNA-UST κατέρρευσε στα μέσα Μαΐου, οι επενδυτές Bitcoin πραγματοποίησαν καθαρές απώλειες άνω των -6.21 δισεκατομμυρίων δολαρίων σε διάστημα τριών ημερών. Το δεύτερο γεγονός συνέβη στις 18 Ιουνίου, καθώς οι τιμές του Bitcoin έπεσαν στα 17.6 χιλιάδες δολάρια και έθεσε το τρέχον ρεκόρ καθαρής πραγματοποιηθείσας ζημίας μίας ημέρας 4.23 δισεκατομμυρίων δολαρίων. Αυτό συνέβη καθώς οι τιμές BTC έσπασαν κάτω από τον προηγούμενο κύκλο ATH για πρώτη φορά στην ιστορία.

Μπορεί να φανεί ότι, παρά το γεγονός ότι είναι οριακά μικρότερη απόσυρση σε σύγκριση με τις προηγούμενες bear αγορές, το Bitcoin Bear 2021-22 έχει χαρακτηριστεί από πολυάριθμα, πολύ μεγάλα γεγονότα συνθηκολόγησης και απότομες μειώσεις στην κερδοφορία των επενδυτών.

Η αγορά Ethereum Bear

Όπως και το Bitcoin, οι επενδυτές του Ethereum έχουν επίσης δει απίστευτο βαθμό μείωσης της αξίας μέσα σε σχετικά σύντομο χρονικό διάστημα. Αυτή είναι η δεύτερη σημαντική bear market για το ETH, αφού αρχικά ξεκίνησε στο τέλος της bear market του 2015.

Η αρκούδα 2018-2020 είναι η πλησιέστερη ανάλογη και έπεσε με πτώσεις μεταξύ 92% και 94% και χρειάστηκαν 1,108 ημέρες για να διεκδικήσουν εκ νέου οι τιμές ETH τα 1,416 δολάρια ATH. Στη bear market του 2022, μέχρι στιγμής, το ETH έχει σημειώσει πτώση 82% κάτω από το ATH 4.8 χιλιάδων $ που καθορίστηκε τον Νοέμβριο του 2021.

Οι επενδυτές Ether διατηρούν επίσης τα νομίσματα κάτω από το κόστος τους στην αλυσίδα, καθώς οι τιμές spot διαπραγματεύονται κάτω από 1.2 χιλιάδες δολάρια και η Πραγματοποιημένη Τιμή αιωρείται πάνω στα 1.65 χιλιάδες δολάρια. Στη bear market 2018-20, οι επενδυτές της ETH κράτησαν τα νομίσματα κάτω από τη βάση κόστους τους για 547 ημέρες (με δύο ράλι ανακούφισης στην πορεία).

Σε αυτόν τον κύκλο, ο δείκτης Ethereum MVRV Ratio διαπραγματεύεται κάτω από το 1 για μόλις 40 ημέρες μέχρι στιγμής, κάτι που παραμένει αρκετά σύντομο σε αντίθεση με την αρκούδα του 2018. Το MVRV έπεσε σε τιμή 0.416 στις 18 Ιουνίου, υποδεικνύοντας ότι ο μέσος επενδυτής ETH είχε μη πραγματοποιηθείσα ζημία -58.4%.

Καθ' όλη τη διάρκεια του κύκλου 2021-22, οι επενδυτές έχουν καταθέσει ETH στο συμβόλαιο πονταρίσματος 2.0 προκειμένου να γίνουν επικυρωτής για την αλυσίδα Beacon. Σε αυτήν τη χρονική στιγμή, οι καταθέσεις ETH είναι μονόδρομες και, ως εκ τούτου, δεν μπορούν να αποσυρθούν μέχρι κάποιο χρονικό διάστημα μετά τη Συγχώνευση.

Ως αποτέλεσμα, μπορούμε να υπολογίσουμε την Πραγματοποιημένη Τιμή των καταθέσεων ETH 2.0 με βάση τον χρόνο που πονταρίστηκαν τα νομίσματα. Εδώ μπορούμε να δούμε ότι η μέση τιμή κατάθεσης ήταν 2,389 $, η οποία είναι 44.8% υψηλότερη από την τιμή της ευρύτερης αγοράς στα 1,649 $.

Με ποντάρισμα άνω των 13 εκατομμυρίων ETH, αυτό ανεβάζει τη συνολική μη πραγματοποιηθείσα ζημία που κατέχει η ETH στο συμβόλαιο κατάθεσης 2.0 στα 14.96 δισεκατομμύρια δολάρια.

Συνοπτικά, με μια τόσο έντονη απόκλιση μεταξύ της Πραγματοποιημένης Τιμής του υγρού ETH και της τιμής του ETH με μη ρευστοποιημένο ποντάρισμα, δεν προκαλεί έκπληξη το γεγονός ότι οι επενδυτές έχουν έρθει να ευνοούν τα «ρευστά παράγωγα στοιχηματισμού». Προϊόντα όπως το διακριτικό stETH που προσφέρεται από τη Lido επιτρέπουν στους επενδυτές να μεταφέρουν, να πουλήσουν, να εξασφαλίσουν ή να αντισταθμίσουν τη στοιχηματική τους θέση ETH.

Ως αποτέλεσμα, το συνολικό ETH που στοιχηματίστηκε μέσω του Lido έχει διογκωθεί σε 4.137 εκατομμύρια ETH, αντιπροσωπεύοντας το απίστευτο 31.8% του συνόλου των 13.0 εκατομμυρίων ETH που στοιχηματίστηκαν. Συγκριτικά, οι συνδυασμένες καταθέσεις των Coinbase, Kraken και Binance αντιπροσωπεύουν 3.505 εκατομμύρια ETH, που είναι το 27.0% του συνόλου.

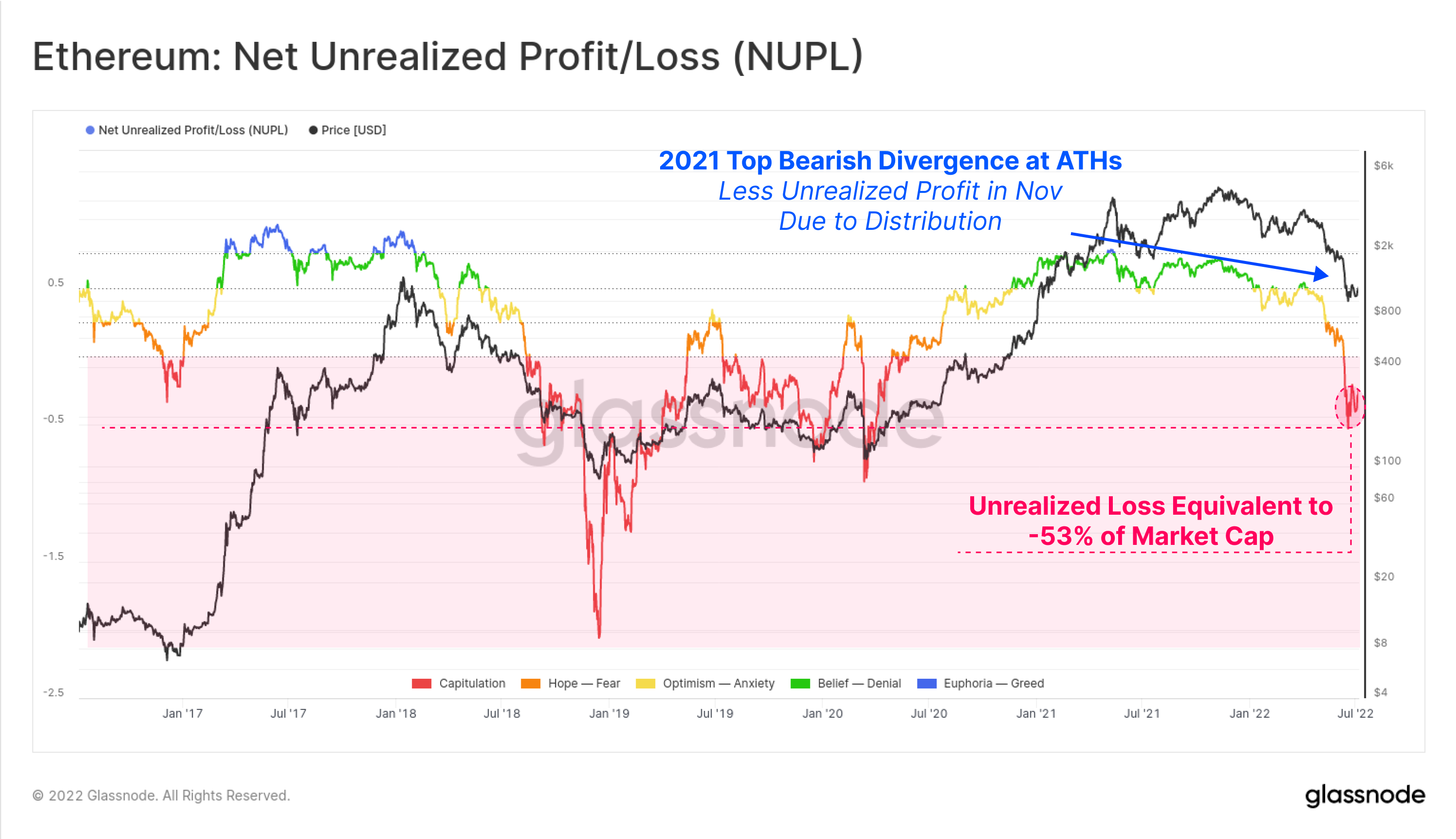

Αν επιστρέψουμε στη συνολική κερδοφορία της αγοράς, μπορούμε να δούμε ότι η Καθαρή Μη Πραγματοποιημένη Ζημιά για τους επενδυτές ETH είναι πολύ χειρότερη από τους αντίστοιχους Bitcoin. Μια παρόμοια πτωτική απόκλιση μπορεί να φανεί μεταξύ των υψηλών της αγοράς του 2021 και η τρέχουσα αγορά έχει απώλειες που ισοδυναμούν με το 53% της κεφαλαιοποίησης της αγοράς.

Με τέτοια ακραία αρνητική κερδοφορία σε όλη τη βάση κατόχων του Ethereum, οι επενδυτές του ETH αντέδρασαν με δύο ιστορικά μεγάλα γεγονότα συνθηκολόγησης κατά τη διάρκεια του Μαΐου και του Ιουνίου. Εδώ λαμβάνουμε υπόψη μόνο τη δαπάνη των κουπονιών ETH και προσδιορίζουμε συνθηκολόγηση μιας ημέρας -2.58 δισεκατομμυρίων $ κατά τη διάρκεια της κατάρρευσης του LUNA και, στη συνέχεια, επιπλέον -2.16 δισεκατομμυρίων $ κατά τη διάρκεια του γεγονότος πώλησης στις 18 Ιουνίου.

Αυτά τα γεγονότα επισκιάζουν τις γενικά συνθηκολογήσεις κάτω του 1 δισεκατομμυρίου $ σε όλη την ιστορία του Ethereum και είναι περισσότερες από 8 φορές μεγαλύτερες από το γεγονός του Μαρτίου 2020. Αυτό καταδεικνύει ότι ενώ το 2022 είναι μια πολύ σοβαρή αγορά πτήσεων, η κλίμακα του κεφαλαίου που εισρέει και βγαίνει τόσο από το Bitcoin όσο και από το Ethereum είναι τώρα μια τάξη μεγέθους μεγαλύτερη από ό,τι ήταν μόλις πριν από 2 χρόνια.

Εξόρυξη στρες και συνθηκολόγηση

Σε αυτήν την τελευταία ενότητα, θα διερευνήσουμε τη δημιουργία άγχους στις αγορές εξόρυξης Bitcoin και Ethereum. Ένα από τα απίστευτα γεγονότα του κύκλου του 2021 ήταν η Μεγάλη Μετανάστευση Ορυχείων. Μεταξύ Μαΐου και Ιουνίου 2021, ο κλάδος είδε περίπου το 52% του κατακερματισμού του Bitcoin, που βρίσκεται στην Κίνα, να έρχεται εκτός σύνδεσης, καθώς τέθηκε σε πλήρη ισχύ μια κυβερνητική απαγόρευση.

Ως αποτέλεσμα, πολλές από τις πληγείσες πλατφόρμες εξόρυξης ASIC πουλήθηκαν, μεταφέρθηκαν και στεγάστηκαν εκ νέου, με ένα μεγάλο μέρος να αποκτηθεί από εισηγμένες εταιρείες της Βόρειας Αμερικής. Ταυτόχρονα, οι ελλείψεις chip μετά τον COVID άρχισαν να μειώνονται το δεύτερο εξάμηνο του 2021, με αποτέλεσμα το hash-rate και τη δυσκολία εξόρυξης να ανακάμψει το σχήμα V και να σπάσει σε νέα ιστορικά υψηλά.

Αυτό ουσιαστικά αύξησε το κόστος παραγωγής BTC, την ίδια ακριβώς στιγμή που οι τιμές της αγοράς κορυφώθηκαν, και εισήλθε στην επικρατούσα τάση αρκούδας. Χρησιμοποιώντας ένα μοντέλο παλινδρόμησης log-log, μπορούμε να υπολογίσουμε το συνολικό κόστος εξόρυξης BTC σε περίπου 17.2 χιλιάδες $. Είναι ενδιαφέρον ότι η εκδήλωση πώλησης της 18ης Ιουνίου δοκίμασε αυτό το μοντέλο στα 17.6 χιλιάδες δολάρια, σηματοδοτώντας ότι οι τιμές του Bitcoin είχαν επιστρέψει στο μέσο κόστος παραγωγής τους, ένα φαινόμενο που τείνουν να κάνουν πολλά εμπορεύματα.

Ωστόσο, αυτός ο συνδυασμός σηματοδοτεί επίσης ότι το άγχος των ανθρακωρύχων είναι πλέον ένας πιθανός παράγοντας της αγοράς, με το κόστος παραγωγής να αυξάνεται και τα έσοδα να μειώνονται ταυτόχρονα.

Μπορούμε να δούμε ότι τα συνολικά έσοδα εξόρυξης για το Bitcoin και το Ethereum έχουν μειωθεί δραματικά, με αμφότερα να συγκλίνουν σε περίπου 17 εκατομμύρια $ έως 18 εκατομμύρια $ την ημέρα. Οι εξορύκτες Ethereum κερδίζουν για άλλη μια φορά λιγότερα από τους εξορύκτες Bitcoin, παρά το γεγονός ότι τα έσοδα ETH έφτασαν τα διπλάσια έσοδα BTC στην κορύφωση του Νοεμβρίου 2021.

Τα έσοδα από την εξόρυξη Bitcoin έχουν πλέον επιστρέψει στα επίπεδα του 2019-20 και είναι ισοδύναμα με τα εισοδήματα πριν από την εκδήλωση κατά το ήμισυ του Μαΐου 2020.

Ένα από τα πρώτα παρατηρήσιμα σήματα άγχους του εξορύκτη Bitcoin εμφανίστηκε στις αρχές Ιουνίου, όταν οι κορδέλες κατακερματισμού αντιστράφηκαν. Αυτό έδειξε ότι το hash-rate μειώνονταν με σημαντικό ρυθμό, ωθώντας τον ταχύτερο κινητό μέσο όρο 30 ημερών κάτω από τον πιο αργό κινούμενο μέσο όρο των 60 ημερών.

Αυτό συμβαίνει όταν οι εξορύκτες Bitcoin απενεργοποιούν τις μη κερδοφόρες εξέδρες εξόρυξης, καθώς δεν κερδίζουν πλέον αρκετά για να δικαιολογήσουν τη συνεχή λειτουργία και την κατανάλωση ενέργειας.

Παρόμοια γεγονότα στο παρελθόν μπορούν να παρατηρηθούν στα χαμηλά της αγοράς του 2018 και στη συνέχεια κατά τη διάρκεια των συνεχόμενων «μισών» το 2020 (πρώτα, οι τιμές μειώθηκαν κατά το ήμισυ στο sell-off του Μαρτίου 2020 και, στη συνέχεια, η επιδότηση BTC μειώθηκε στο μισό η εκδήλωση κατά το ήμισυ του Bitcoin τον Μάιο). Ο αντίκτυπος της Μεγάλης Μετανάστευσης είναι επίσης ορατός μεταξύ Μαΐου και Ιουλίου 2021.

Για να επιβεβαιώσουμε ότι το άγχος του εισοδήματος των ανθρακωρύχων παίζει, μπορούμε να συμβουλευτούμε ένα μοντέλο δύο μερών, το οποίο αναζητά τη συρροή μεταξύ του σιωπηρού στρες εισοδήματος (Puell Multiple) και της παρατηρούμενης μείωσης του κατακερματισμού (Συπίεση κορδέλας δυσκολίας).

- The Puell Multiple (πορτοκαλί) παρακολουθεί το συνολικό εισόδημα των ανθρακωρύχων σε USD, σε σχέση με τον μέσο όρο ενός έτους. Εδώ, μπορούμε να δούμε ότι οι εξορύκτες Bitcoin κερδίζουν μόλις 1% όσο ο μέσος όρος 40 μηνών. Αυτό σημαίνει ότι το άγχος του εισοδήματος των ανθρακωρύχων είναι ένας πιθανός παράγοντας.

- The Difficulty Ribbon Compression (μωβ) σηματοδοτεί ότι το hashrate είναι πράγματι εκτός σύνδεσης, με αποτέλεσμα η δυσκολία του πρωτοκόλλου να μειώνεται με στατιστικά σημαντικό τρόπο. Αυτή είναι μια ρητή παρατήρηση ότι οι εξέδρες ASIC απενεργοποιούνται λόγω πίεσης εισοδήματος.

- Κίνδυνος συνθηκολόγησης ανθρακωρύχου (κίτρινες ζώνες) επισημάνετε τις περιόδους όπου και οι δύο μετρήσεις σηματοδοτούν σημαντικά χαμηλά και γενικά συσχετίζονται με ακραία χαμηλά πτωτικής αγοράς και αυξημένο κίνδυνο γεγονότων συνθηκολόγησης των ανθρακωρύχων.

Ως το τελευταίο μας αποδεικτικό στοιχείο που σχετίζεται με τους εξορύκτες Bitcoin, μπορούμε να δούμε ότι τα συνολικά υπόλοιπα των εξορυκτών έχουν σπάσει την ανοδική τους τάση 2 ετών και τώρα βρίσκονται σε πτώση. Τα υπόλοιπα των ανθρακωρύχων έχουν μειωθεί κατά 13,051 BTC από τα τέλη Μαρτίου και επί του παρόντος διανέμουν από τα αποθηκευμένα ταμεία τους με ρυθμό 6.38 χιλιάδες BTC/μήνα.

Αυτός είναι ο μεγαλύτερος ρυθμός διανομής εξορυκτών από το 2019. Θα μπορούσε να αναμένεται να συνεχιστεί εκτός εάν ανακάμψουν οι τιμές ή/και έως ότου οι εξορύκτες με ισχυρότερους ισολογισμούς αποκτήσουν επαρκή κυριαρχία στον κατακερματισμό δικτύου. Με περίπου 61.8 χιλιάδες BTC που εξακολουθούν να κατέχουν αυτοί οι εξορύκτες, ο κίνδυνος περαιτέρω πίεσης διανομής παραμένει στο παιχνίδι.

Τέλος, μπορούμε να δούμε ότι η δυσκολία εξόρυξης Ethereum και το hashrate παρουσιάζουν επίσης δραματική πτώση, υποχωρώντας κατά 22.2% από το ATH. Το Puell Multiple (μπλε) έχει πέσει σε μόλις 0.3, σηματοδοτώντας ότι τα συνολικά έσοδα των ανθρακωρύχων είναι μόλις 30% του ετήσιου μέσου όρου.

Αυτό έχει δημιουργήσει μια αντιστροφή της κορδέλας δυσκολίας και επιβεβαιώνει ότι ένα σημαντικό ποσοστό των ανθρακωρύχων είναι υπό πίεση και ότι το hashrate έρχεται εκτός σύνδεσης.

Υπάρχει μια ακόμη ενδιαφέρουσα δυναμική που επηρεάζει τους εξορύκτες Ethereum. Καθώς η κοινότητα του Ethereum πλησιάζει ολοένα και περισσότερο τη συγχώνευση, το blockchain Etheruem αναμένεται να μεταβεί από ένα Proof-of-Work, σε ένα Proof-of-Stake συναινετικό μηχανισμό. Ως εκ τούτου, είναι πιθανό η αγορά σύντομα να γίνει μάρτυρας μιας προοδευτικής μετάβασης, καθώς η κοόρτη εξόρυξης κατά κύριο λόγο GPU θα μεταναστεύσει είτε προς την εξόρυξη άλλων νομισμάτων είτε προς την πώληση του υλικού τους για άλλες εφαρμογές (gaming, AI κ.λπ.).

συμπεράσματα

Η bear market του 2022 ήταν προκλητική για όλους τους επενδυτές ψηφιακών περιουσιακών στοιχείων και υπήρξε η πηγή πολλών διαρθρωτικών αλλαγών στην αγορά. Η κυριαρχία του USDT στην αγορά έχει υποχωρήσει τα τελευταία δύο χρόνια, με μια ισχυρή στροφή προς την ποικιλομορφία με το USDC και την κυριαρχία του BUSD να αυξάνεται, ιδιαίτερα μετά την κατάρρευση του έργου LUNA-UST.

Μεγάλο μέρος της πλεονάζουσας μόχλευσης που συσσωρεύτηκε τόσο στις αγορές εντός όσο και εκτός της αλυσίδας έχει απομόχλευση, με τη συνολική αξία κλειδωμένη στο DeFi να υποχωρεί κατά 71.5%. Αυτό έχει προσθέσει σημαντική καθοδική πίεση στους ηγέτες της αγοράς με τη μεγαλύτερη ρευστότητα, το Bitcoin και το Ethereum.

Ως αποτέλεσμα, και τα δύο κύρια περιουσιακά στοιχεία BTC και ETH μειώνονται πάνω από 75% από το ATH και διαπραγματεύονται κάτω από τις αντίστοιχες Πραγματοποιημένες Τιμές τους. Αυτό ήταν σύνηθες φαινόμενο σε προηγούμενες bear αγορές, καθώς οι επενδυτές βλέπουν τα μη πραγματοποιηθέντα κέρδη να καταρρέουν και το εμπόριο στην αγορά να είναι κάτω από τη βάση του συνολικού κόστους. Η αγορά βρίσκεται σε αυτή τη θέση μόλις από τα μέσα Ιουνίου και οι προηγούμενοι κύκλοι ανταπόκρισης χρειάστηκαν κατά μέσο όρο 180 ημέρες πριν τεθεί σε ισχύ η πλήρης ανάκαμψη.

Η πίεση των χαμηλών τιμών των νομισμάτων επηρεάζει σε μεγάλο βαθμό την πλευρά της παραγωγής, με τους εξορύκτες Bitcoin και Ethereum να βλέπουν το λειτουργικό τους κόστος να αυξάνεται, ενώ τα εισοδήματα μειώνονται σημαντικά. Οι εξορύκτες Bitcoin εξακολουθούν να διατηρούν περίπου 61.8 χιλιάδες BTC στους ισολογισμούς τους, το οποίο παραμένει σε κίνδυνο (τουλάχιστον μερική) διανομής για την κάλυψη των πάγιων εξόδων τους. Οι εξορύκτες του Ethereum θα δουν επίσης σύντομα την κατάργηση του Proof-of-Work, καθώς το Merge συνδέει το Ethereum σε έναν συναινετικό μηχανισμό Proof-of-Stake.

Συνολικά, το 2022 υπήρξε μέχρι στιγμής μια σημαντική επαναφορά των προσδοκιών της αγοράς, μια ευρεία απομόχλευση και, ιδανικά, η έναρξη μιας νέας σειράς θεμελίων, πάνω στα οποία μπορούν να χτιστούν ακόμη πιο ψηλές δομές.

- Ανάλυση & Έρευνα

- Bitcoin

- blockchain

- συμμόρφωση με το blockchain

- blockchain συνέδριο

- coinbase

- Coingenius

- Ομοφωνία

- crypto συνέδριο

- εξόρυξη κρυπτογράφησης

- cryptocurrency

- Αποκεντρωμένη

- Defi

- Ψηφιακά περιουσιακά στοιχεία

- ethereum

- Γυαλίζον

- μάθηση μηχανής

- μη εύφλεκτο διακριτικό

- Πλάτων

- πλάτων αι

- Πληροφορία δεδομένων Plato

- Πλανοσάτσας

- Πλάτωνα δεδομένα

- platogaming

- Πολύγωνο

- απόδειξη συμμετοχής

- W3

- zephyrnet