Οι παραδοσιακές τράπεζες χάνουν σιγά σιγά τη θέση τους σε εταιρείες fintech και κρυπτονομίσματα, καθώς οι νεότερες γενιές αναζητούν πιο καινοτόμες λύσεις για να λύσουν τα οικονομικά τους προβλήματα.

Στην κορυφή της λίστας, η Generation Z, γεννημένη μεταξύ 1997 και 2015, ενδιαφέρεται λιγότερο για την παραδοσιακή χρηματοδότηση με Το 83% από αυτούς δηλώνουν απογοητευμένοι με τις παραδοσιακές τράπεζες και τις πιστωτικές ενώσεις όπως είναι σήμερα.

Οι καταναλωτές και οι εργαζόμενοι των Millennials και Gen Z αναμένεται να αντιστοιχούν σε 30 τρισεκατομμύρια δολάρια σε πλούτο μέχρι το 2030 και κάθε χρηματοπιστωτικό ίδρυμα σχεδιάζει τη μεταφορά του πλούτου.

Ωστόσο, οι παραδοσιακές τράπεζες και οι πιστωτικές ενώσεις υστερούν από την τάξη των νεότερων γενιών, ιδιαίτερα της Gen Z, που προτιμούν τις ψηφιακές εταιρείες fintech, το blockchain και το mobile banking.

Οι παραδοσιακές τράπεζες χάνουν την αγορά Gen Z

Σύμφωνα με ένα Έκθεση PYMNTS, η Gen Z κατατάσσεται ως η λιγότερο ενδιαφέρουσα γενιά με το τρέχον χρηματοπιστωτικό σύστημα με το 83% από αυτούς να είναι πιθανό να είναι δυσαρεστημένοι με την εμπειρία που τους προσφέρεται αυτή τη στιγμή. Αυτό συγκρίνεται με το 78% των millennials, το 69% των Gen Xers και το 57% των baby boomers που αναφέρουν παρόμοια δυσαρέσκεια από την παραδοσιακή τραπεζική.

Η γενιά της τεχνολογίας απαιτεί καλύτερες υπηρεσίες από τις τράπεζές της, λιγότερο ακριβές χρεώσεις και ψηφιακές λύσεις στο οικονομικό της ταξίδι, κάτι που δυστυχώς οι παραδοσιακές τράπεζες στερούνται και κάνουν ελάχιστα για να διορθώσουν την κατάσταση. Ως εκ τούτου, το 90% των ερωτηθέντων του Gen Z και το 67% των millennial ερωτηθέντων δήλωσαν πρόθυμοι να ανοίξουν τραπεζικό λογαριασμό από μη τραπεζικό λογαριασμό και μεγάλες τεχνολογίες.

Οι τραπεζίτες Gen Z είναι ψηφιακά ιθαγενείς που επιλέγουν να ευθυγραμμιστούν περισσότερο με τις εταιρείες fintech παρά με τα παραδοσιακά τραπεζικά συστήματα, κυρίως λόγω της βολικής και απροβλημάτιστης εμπειρίας που προσφέρουν τα fintechs. Είναι πρόθυμοι να στραφούν σε μη χρηματοοικονομικές εταιρείες που προσφέρουν ταχύτερες τραπεζικές υπηρεσίες και καλύτερη εμπειρία χρήστη εγκαταλείποντας τα συστήματα που χρησιμοποιούνται ακόμη σήμερα.

Οι κύριοι παίκτες στη χρηματοοικονομική τραπεζική, όπως η Barclays, η Virgin Money, η JP Morgan, η RBS και άλλοι, χάνουν την καρδιά, την εμπιστοσύνη και το μυαλό των πελατών της Gen Z. Το κύριο κλειδί φαίνεται να είναι ότι δεν κατανοούν το πεδίο μάχης που προσπαθούν να κερδίσουν, καθώς οι περισσότερες τράπεζες πιστεύουν ότι η ύπαρξη μιας εφαρμογής και η προσφορά διαδικτυακών υπηρεσιών συνιστά «ψηφιακή».

Για να μην αναφέρουμε, α αναφορά του Pepper το 2019 αναφέρει ότι το 42% των υπευθύνων λήψης αποφάσεων στις παραδοσιακές τράπεζες δεν θεώρησαν τη συνεργασία με το fintech ως απαίτηση για να παραμείνουν σχετικές οι παραδοσιακές τράπεζες.

Μπορείτε να δείτε ξεκάθαρα τις ρωγμές στο παραδοσιακό χρηματοοικονομικό σύστημα, εξ ου και τα μειωμένα ποσοστά υιοθέτησης μεταξύ των millennials και των πελατών Gen Z. Οι αποτυχίες του παραδοσιακού συστήματος έχουν προκαλέσει μια έξοδο πελατών Gen Z σε νεότερα και πιο καινοτόμα χρηματοοικονομικά συστήματα, όπως εφαρμογές fintech, κρυπτονομίσματα και τεχνολογία blockchain.

Το νέο κύμα χρηματοοικονομικών προϊόντων

Σύμφωνα με μια έκθεση του CBNC Millionaire, οι Gen Zers μεταφέρουν γρήγορα τα χρηματοοικονομικά τους στοιχεία σε ψηφιακές πλατφόρμες και περιουσιακά στοιχεία. Σχεδόν οι μισοί από τους ερωτηθέντες δήλωσαν ότι είχαν τουλάχιστον το 25% του πλούτου τους σε ψηφιακά περιουσιακά στοιχεία. Περισσότερο από το ένα τρίτο των εκατομμυριούχων της χιλιετίας έχουν τουλάχιστον τη μισή περιουσία τους σε κρυπτογράφηση και περίπου οι μισοί έχουν NFT.

hi, ένα μη κερδοσκοπικό fintech, στοχεύει στη γεφύρωση του χάσματος μεταξύ της παραδοσιακής τραπεζικής, του fintech και της κρυπτογράφησης για να αυξήσει την υιοθέτηση της ψηφιακής χρηματοδότησης στους millennials και τους Gen Zers. Το hi αξιοποιεί την τεχνολογία blockchain για τη δημιουργία υπηρεσιών που υποστηρίζονται από την κοινότητα και τα μέλη. Η εταιρεία εστιάζει στη μεγιστοποίηση της αξίας των μελών προσφέροντας καινοτόμα προϊόντα και καλύτερες υπηρεσίες στους χρήστες.

Το hi, που κυκλοφόρησε το 2021, προσφέρει μια εξαιρετικά απλοϊκή χρηματοοικονομική υπηρεσία που βασίζεται σε chatbot, η οποία στοχεύει στην επίλυση του υψηλού κόστους, των αργών χρόνων επεξεργασίας και των προβλημάτων εμπιστοσύνης σε παραδοσιακές τράπεζες.

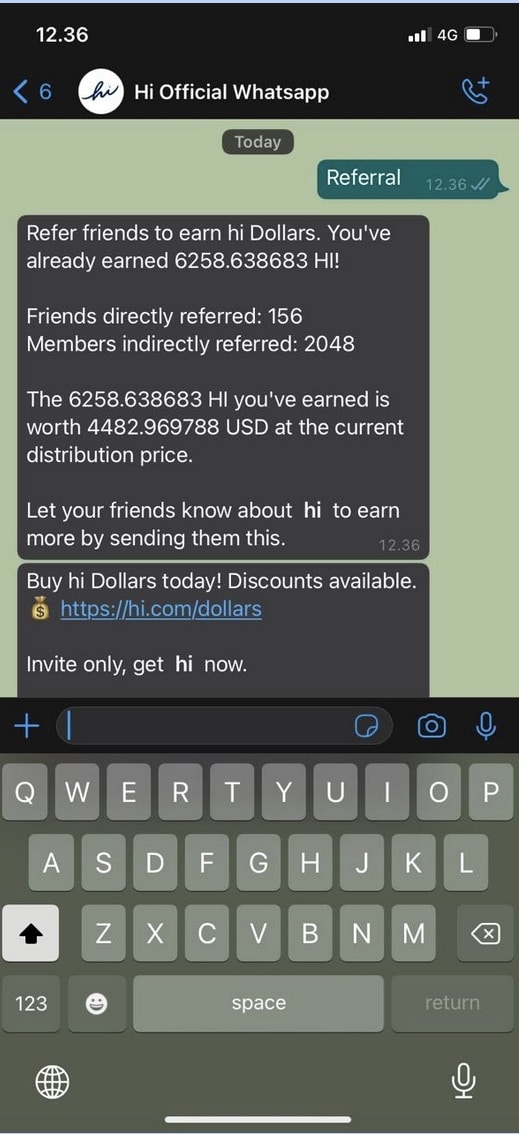

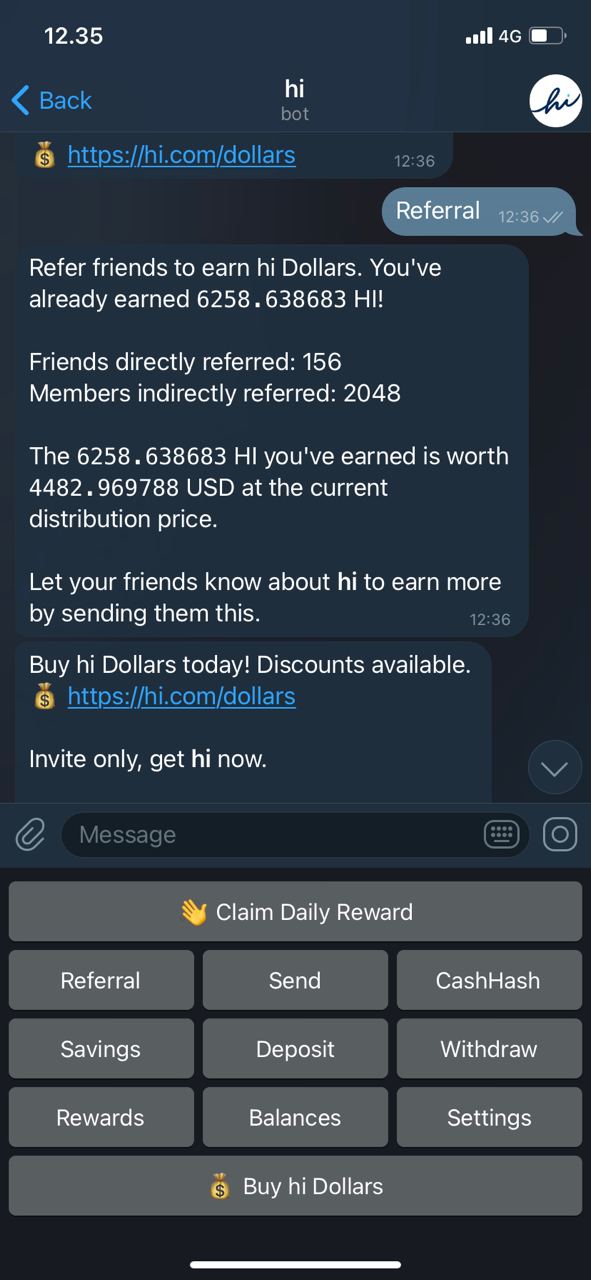

Το πρώτο προϊόν είναι ένα ψηφιακό πορτοφόλι που παρέχει στα μέλη την πιο απρόσκοπτη εμπειρία πληρωμής μέσω social messenger (αρχικά Telegram και WhatsApp, next LINE, Facebook Messenger και άλλα).

Στο σύντομο χρονικό διάστημα ύπαρξής της, η hi κυκλοφόρησε την ιδιωτική της έκδοση beta, το διακριτικό hi Dollar (HI) και εισήχθη στο Uniswap στις 8 Αυγούστου. Κατά συνέπεια, η πλατφόρμα καλωσόρισε πάνω από 1 εκατομμύριο πελάτες λιγότερο από 100 ημέρες μετά την κυκλοφορία της beta, κάτι που δείχνει μαζική υποστήριξη από τις νεότερες γενιές στον ψηφιακό χρηματοοικονομικό χώρο. Η παγκόσμια βάση μελών της hi καλύπτει ήδη +150 περιοχές.

«Ένα εκατομμύριο μέλη σε λιγότερο από 100 ημέρες είναι εκπληκτικό. Είμαστε έκπληκτοι και ταπεινωμένοι από τη συντριπτική υποστήριξη από την κοινότητά μας», δήλωσε ο Sean Rach, συνιδρυτής του hi. «Χτίζουμε ένα οικοσύστημα τραπεζικών και διαδικτυακών υπηρεσιών προς όφελος των μελών μας και ανυπομονούμε να καλωσορίσουμε δεκάδες εκατομμύρια νέα μέλη τους επόμενους μήνες».

Μόλις κυκλοφορήσει η εφαρμογή hi για κινητά, τα μέλη θα μπορούν να κερδίζουν εξαιρετικές τιμές, να στέλνουν κεφάλαια, να πραγματοποιούν πληρωμές και να ανταλλάσσουν τόσο παραδοσιακά όσο και κρυπτονομίσματα χωρίς πρόσθετες χρεώσεις και σημάνσεις.

Ψηφιακός χρηματοοικονομικός κόσμος στο μέλλον

Καθώς οι παραδοσιακές χρηματοοικονομικές εταιρείες αναζητούν καλύτερες καινοτομίες για να προσελκύσουν τις νεότερες γενιές, τα συστήματα αποκεντρωμένης χρηματοδότησης (DeFi) και οι fintechs τα ενσωματώνουν γρήγορα.

Λοιπόν, κανένας από εμάς δεν ξέρει τι θα επιφυλάξει το μέλλον, αλλά για να κάνουμε μια στατιστική εικασία – οι παραδοσιακές χρηματοπιστωτικές τράπεζες θα αντικατασταθούν σύντομα από ψηφιακές και μελλοντικές εφαρμογές και fintechs. Εφαρμογές όπως το γεια, και άλλες προνοητικές υπηρεσίες όπως η Revolut, η Current, η Venmo και άλλες μπορεί κάλλιστα να λάβουν σημαντικό μερίδιο αγοράς από τις παραδοσιακές τράπεζες.

Μειώνοντας τα εμπόδια εισόδου, προσφέροντας κίνητρα μέσω διακριτικών, ελαχιστοποιώντας τις χρεώσεις και προσφέροντας μια κορυφαία εμπειρία χρήστη, το Gen Z θα μεταφερθεί σιγά σιγά στις ψηφιακές χρηματοοικονομικές λύσεις.

- "

- 100

- 2019

- Λογαριασμός

- Υιοθεσία

- app

- εφαρμογές

- εφαρμογές

- Ενεργητικό

- Αύγουστος

- αυτόματη

- Μωρό

- Τράπεζες

- Τράπεζες

- εμπόδια

- Πεδίο μάχης

- βήτα

- blockchain

- blockchain τεχνολογία

- χτίζω

- Κτίριο

- προκαλούνται

- Συνιδρυτής

- ερχομός

- κοινότητα

- Εταιρείες

- Καταναλωτές

- Δικαστικά έξοδα

- μονάδες

- κρυπτο

- cryptocurrencies

- Ρεύμα

- Πελάτες

- Αποκεντρωμένη

- Αποκεντρωμένη Οικονομία

- Defi

- DID

- ψηφιακό

- Ψηφιακά περιουσιακά στοιχεία

- ψηφιακό πορτοφόλι

- Δολάριο

- οικοσύστημα

- ανταλλαγή

- Exodus

- εμπειρία

- facebook messenger

- Αμοιβές

- χρηματοδότηση

- οικονομικός

- fintech

- Εταιρείες Fintech

- Εταιρεία

- Όνομα

- Forbes

- Προς τα εμπρός

- χρήματα

- μελλοντικός

- χάσμα

- Παγκόσμιο

- εξαιρετική

- Ψηλά

- κρατήστε

- HTTPS

- Αυξάνουν

- Ίδρυμα

- Internet

- θέματα

- jp morgan

- Κλειδί

- ξεκινήσει

- ξεκινάει

- γραμμή

- Λίστα

- αγορά

- Μέλη

- Αγγελιαφόρος

- Χιλιετίας

- Millennials

- εκατομμύριο

- Εκατομμυριούχος

- εκατομμυριούχοι

- Κινητό

- εφαρμογή για κινητά

- χρήματα

- μήνες

- NFT

- προσφορά

- προσφορά

- προσφορές

- Επί του σκάφους

- διαδικτυακά (online)

- ανοίξτε

- τάξη

- ΑΛΛΑ

- πληρωμή

- πληρωμές

- σχεδιασμό

- πλατφόρμες

- Πλατφόρμες

- ιδιωτικός

- Προϊόν

- Προϊόντα

- Τιμές

- αναφέρουν

- revolut

- αδιάλειπτη

- Υπηρεσίες

- Κοινοποίηση

- Κοντά

- Μ.Κ.Δ

- Λύσεις

- SOLVE

- Χώρος

- Μελών

- υποστήριξη

- σύστημα

- συστήματα

- Τεχνολογία

- Telegram

- ώρα

- ένδειξη

- κουπόνια

- παραδοσιακή τραπεζική

- παραδοσιακή χρηματοδότηση

- Εμπιστευθείτε

- Ενώσεις

- Απενεργοποίηση

- us

- Χρήστες

- αξία

- Venmo

- Παρθένος

- Πορτοφόλι

- WAVE

- Πλούτος

- Ο ΟΠΟΊΟΣ

- νίκη

- εργαζομένων

- κόσμος