Νοέμβριος 1, 2021

Το Cycling On-Chain είναι μια μηνιαία στήλη που χρησιμοποιεί δεδομένα σχετικά με την αλυσίδα και τις τιμές για να κατανοήσει καλύτερα τις πρόσφατες κινήσεις της αγοράς bitcoin και να εκτιμήσει πού βρισκόμαστε στον κύκλο. Αυτή η έκτη έκδοση συζητά τον αντίκτυπο των ETF που κυκλοφόρησαν πρόσφατα, το ιστορικό υψηλό όλων των εποχών του περασμένου μήνα, την πίεση πωλήσεων από τους εξορύκτες και τους μακροπρόθεσμους κατόχους bitcoin, τη δραστηριότητα λιανικής και ολοκληρώνεται με τα αποτελέσματα της μηνιαίας δημοσκόπησης και τον οδικό χάρτη του κύκλου κατά το ήμισυ.

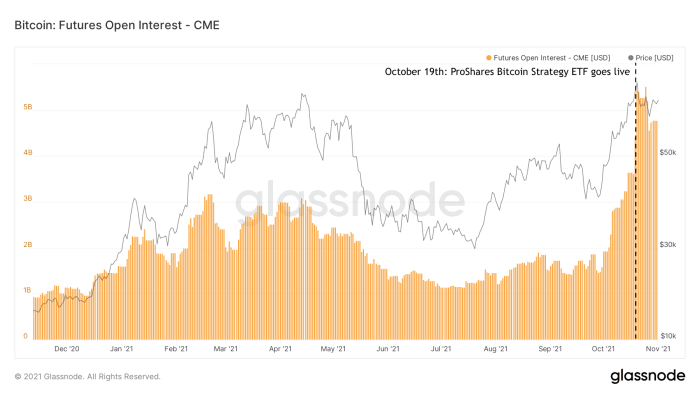

Το Bitcoin ETF πυροδοτεί τη ζήτηση για συμβόλαια μελλοντικής εκπλήρωσης Bitcoin

Στις αρχές Οκτωβρίου 2021, εμφανίστηκαν φήμες ότι μπορεί να γίνει αποδεκτό ένα ETF με βάση τα συμβόλαια μελλοντικής εκπλήρωσης bitcoin. Αυτό πραγματοποιήθηκε όταν το ETF στρατηγικής ProShares Bitcoin έγινε το πρώτο ETF bitcoin των ΗΠΑ που έναρξη διαπραγμάτευσης στις 19 Οκτωβρίου. Παρά το γεγονός ότι αυτό το ETF είναι ένα πολυαναμενόμενο προϊόν, οι όγκοι συναλλαγών και τα περιουσιακά του στοιχεία υπό διαχείριση κατά τη διάρκεια των πρώτων ημερών εξέπληξαν πολλούς. Ένα δεύτερο ETF κυκλοφόρησε λίγο αργότερα, σε αυτό που φαίνεται να είναι η αρχή μιας νέας ροής θεσμικών οχημάτων που σχετίζονται με το bitcoin που έρχονται στην αγορά. Η κυκλοφορία αυτών των προθεσμιακών ETF προσέλκυσε μεγάλη ζήτηση για συμβόλαια μελλοντικής εκπλήρωσης bitcoin, πιθανότατα από ιδρύματα που ενδιαφέρθηκαν να εκτεθούν στο bitcoin αλλά δεν μπορούσαν ή δεν είχαν τη δυνατότητα να αγοράσουν απευθείας το ίδιο το περιουσιακό στοιχείο ή να χρησιμοποιήσουν άλλα προηγούμενα υπάρχοντα προϊόντα. Ο αντίκτυπος αυτής της νέας εισροής συμμετεχόντων στην αγορά είναι ιδιαίτερα ορατός στο ύψος του ανοιχτού ενδιαφέροντος για τα συμβόλαια μελλοντικής εκπλήρωσης bitcoin του CME που αγοράστηκαν σε μεγάλο βαθμό από το ETF στρατηγικής Bitcoin ProShares (εικόνα 1).

Σχήμα 1: Το ποσό του ανοιχτού ενδιαφέροντος σε προϊόντα μελλοντικής εκπλήρωσης bitcoin της CME (Πηγή).

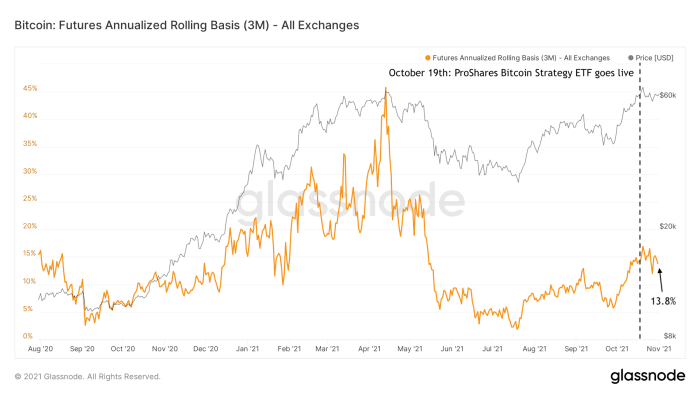

Η αυξημένη ζήτηση συμβολαίων μελλοντικής εκπλήρωσης αναβιώνει το Bitcoin Contango Trade

Φαίνεται ότι υπάρχει συναίνεση γύρω από τους Bitcoiners ότι τα ίδια τα συμβόλαια μελλοντικής εκπλήρωσης bitcoin απέχουν πολύ από το ιδανικό προϊόν για επένδυση, καθώς προσθέτουν πολλαπλά επίπεδα κινδύνου αντισυμβαλλομένου και είναι πολύ πιθανό να υπολειτουργούν λόγω άμεσης και έμμεσης έκθεσης σε χρεώσεις. Αντί να αγοράζεται το ίδιο το πραγματικό περιουσιακό στοιχείο, τα χρήματα που επενδύονται σε ένα ETF συμβάσεων μελλοντικής εκπλήρωσης bitcoin δαπανώνται σε συμβόλαια μελλοντικής εκπλήρωσης bitcoin, τα οποία είναι ένα παράγωγο προϊόν. Αυτό σημαίνει ότι ο επενδυτής πληρώνει επίσης έμμεσα για τις προμήθειες του προθεσμιακού προϊόντος που αγοράζεται, καθώς και το spread μεταξύ της τιμής των συμβολαίων μελλοντικής εκπλήρωσης και της πραγματικής τιμής του bitcoin spot.

Ωστόσο, η αυξημένη ζήτηση για συμβόλαια μελλοντικής εκπλήρωσης bitcoin έχει σαφή αντίκτυπο στην τιμή spot bitcoin. Λόγω της αυξημένης ζήτησης για συμβόλαια μελλοντικής εκπλήρωσης bitcoin, οι τιμές σε αυτά τα συμβόλαια μελλοντικής εκπλήρωσης γίνονται πιο ακριβές από την πραγματική τιμή spot (η οποία ονομάζεται “contango”). Αυτό ανοίγει τις πόρτες για τους επενδυτές - όχι μόνο επενδυτές που προσανατολίζονται στο bitcoin αλλά ιδιαίτερα σε επενδυτές που αναζητούν αποδόσεις "χωρίς ρίσκο" - να συμμετάσχουν σε ένα λεγόμενο εμπόριο με μετρητά και μεταφορά. Πουλώντας ένα τρίμηνο συμβόλαιο μελλοντικής εκπλήρωσης bitcoin (π.χ. στα 63,000 $) ενώ αγοράζετε bitcoin spot (π.χ. στα 60,000 $) ταυτόχρονα, ο επενδυτής εκτίθεται ταυτόχρονα σε ανοδικούς και καθοδικούς κινδύνους. Εάν στη συνέχεια ο επενδυτής κρατήσει το spot bitcoin μέχρι να λήξει το προθεσμιακό προϊόν και το πουλήσει εκείνη τη στιγμή, ο επενδυτής είναι εγγυημένος ότι θα κερδίσει το spread μεταξύ αυτών των δύο (σε αυτό το παράδειγμα 3,000 $ ή 5%).

Αυτός ο τύπος «εμπορίου contango» ήταν ένας από τους παράγοντες που βοήθησαν στην άνοδο της τιμής του bitcoin κατά τη διάρκεια της περσινής περιόδου, και επί του παρόντος αναβιώνει με τρέχουσα ετήσια απόδοση 13.8% (εικόνα 2).

Σχήμα 2: Το ετήσιο ποσοστό απόδοσης που κερδίζουν οι επενδυτές στο εμπόριο μελλοντικής εκπλήρωσης bitcoin contango (Πηγή).

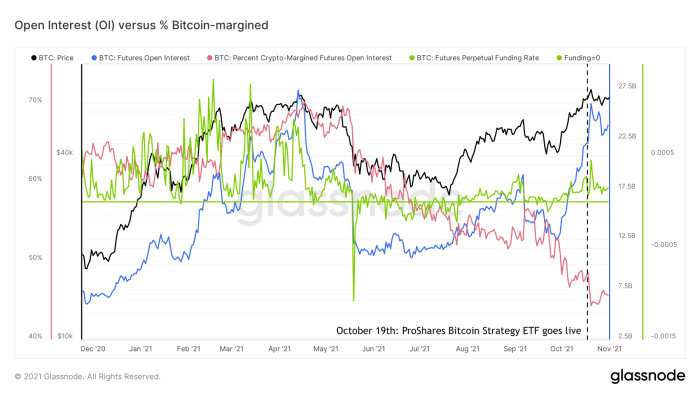

Το ανοικτό επιτόκιο μελλοντικής εκπλήρωσης αυξάνεται ξανά, αλλά με λιγότερο αρνητικό κίνδυνο

Ως αποτέλεσμα της πρόσφατης αύξησης της ζήτησης για συμβόλαια μελλοντικής εκπλήρωσης bitcoin, το ανοιχτό ενδιαφέρον (η συνολική αξία όλων των εκκρεμών συμβολαίων μελλοντικής εκπλήρωσης) επιστρέφει στα σχεδόν υψηλά όλων των εποχών (εικόνα 3, μπλε). Αυτό μπορεί να σας θυμίζει τις υπερθερμασμένες συνθήκες της αγοράς που είδαμε το πρώτο τρίμηνο του 2021, αλλά οι συνολικές συνθήκες της αγοράς συμβολαίων μελλοντικής εκπλήρωσης σίγουρα δεν είναι ίδιες με τότε. Τα επιτόκια χρηματοδότησης των διαρκών αγορών μελλοντικής εκπλήρωσης bitcoin μπορούν να θεωρηθούν ως ένας δείκτης του βαθμού στον οποίο οι αγορές μελλοντικής εκπλήρωσης bitcoin είναι μακριές (θετικά επιτόκια χρηματοδότησης) ή σύντομες (αρνητικά επιτόκια χρηματοδότησης). Από τότε που το bitcoin αναδύθηκε από το τοπικό κατώτατο σημείο των ~ 30,000$ στις αρχές Ιουλίου, αυτά τα ποσοστά χρηματοδότησης (σχήμα 3, πράσινο) ήταν θετικά, αλλά όχι τόσο υψηλά όσο νωρίτερα φέτος.

Σχήμα 3: Τιμή Bitcoin (μαύρο), συμβόλαια μελλοντικής εκπλήρωσης ανοικτού ενδιαφέροντος (μπλε), διαρκές επιτόκιο χρηματοδότησης συμβολαίων μελλοντικής εκπλήρωσης (πράσινο) και ποσοστό συμβολαίων μελλοντικής εκπλήρωσης με υποστήριξη bitcoin (κόκκινο) (Πηγή).

Ένας άλλος παράγοντας στην αγορά συμβάσεων μελλοντικής εκπλήρωσης bitcoin που σχετίζεται με τον κίνδυνο αστάθειας προς τα κάτω είναι το ποσοστό των συμβολαίων μελλοντικής εκπλήρωσης bitcoin που υποστηρίζονται από το ίδιο το bitcoin (εικόνα 3, κόκκινο). Κατά το πρώτο τρίμηνο του τρέχοντος έτους, μεταξύ 60-70% όλων των συμβολαίων μελλοντικής εκπλήρωσης bitcoin περιθωριοποιήθηκαν από bitcoin, ενώ τα τρέχοντα επίπεδα βρίσκονται στα μέσα της δεκαετίας του '40.

Όταν η τιμή του bitcoin πέφτει, η αξία σε δολάρια των εξασφαλίσεων των long-margined-bitcoin μειώνεται επίσης. Ως αποτέλεσμα, αυτές οι συμβάσεις κινδυνεύουν να καταστούν υποασφαλείς. Εάν συμβεί αυτό, η θέση "εκκαθαρίζεται". Ο έμπορος χάνει τη θέση και η ανταλλαγή πουλά αυτόματα την εξασφάλιση για να εξοφλήσει τη σύμβαση. Αυτός ο μηχανισμός προσθέτει λάδι στη φωτιά, αυξάνοντας την πίεση πώλησης σε ένα περιουσιακό στοιχείο που ήδη πέφτει σε τιμή. Το αποτέλεσμα μπορεί να είναι ένα φαινόμενο ντόμινο ρευστοποίησης θέσεων αγοράς που μπορεί να δημιουργήσει μια απότομη κατάρρευση τιμών, για παράδειγμα όπως αυτά που είδαμε στις 12 και 13 Μαρτίου 2020 και στις 19 Μαΐου 2021.

Το αντίθετο ισχύει για τα σορτς. Σορτς που δεν υποστηρίζονται από το ίδιο το bitcoin (τα οποία ονομάζονται «Γυμνό σορτς”) χάνουν τη σχετική αξία εάν η τιμή του bitcoin εκτιναχθεί γρήγορα και, ως εκ τούτου, κινδυνεύετε να αποκτήσετε υποασφάλιση. Αυτό μπορεί επίσης να οδηγήσει σε έναν καταρράκτη εκκαθαρίσεων, που μερικές φορές ονομάζεται «σύντομη συμπίεση». Ένα πρόσφατο παράδειγμα αυτού παρατηρήθηκε τον Ιούλιο και καλύπτεται στο COC#3.

Η μείωση του ποσοστού των συμβολαίων μελλοντικής εκπλήρωσης με περιθώριο bitcoin μπορεί, επομένως, να θεωρηθεί ως δείκτης μειωμένου κινδύνου μακροχρόνιων ρευστοποιήσεων ενώ ταυτόχρονα αυξημένου κινδύνου βραχυπρόθεσμων ρευστοποιήσεων. Σε συνδυασμό με τα σχετικά μέτρια ποσοστά χρηματοδότησης και το γεγονός ότι η πρόσφατη αύξηση του ανοιχτού ενδιαφέροντος αποδίδεται κυρίως σε πιο παραδοσιακές πλατφόρμες όπως το CME που έχουν χαμηλότερο προφίλ κινδύνου από πιο φιλελεύθερες πλατφόρμες όπως η Binance που προσφέρουν πολύ υψηλότερη μόχλευση, αυτό υποδηλώνει ότι οι αγορές συμβολαίων μελλοντικής εκπλήρωσης δεν είναι επί του παρόντος τόσο θερμαινόμενες όσο νωρίτερα φέτος.

Από αυτή την άποψη, το πρόσφατο αυξανόμενο ανοιχτό ενδιαφέρον για τα συμβόλαια μελλοντικής εκπλήρωσης bitcoin δεν θα πρέπει να θεωρείται ως άμεσος αντιπρόσωπος της πληθωρικής κερδοσκοπίας που επιστρέφει η τιμή, αλλά ίσως περισσότερο ως ένδειξη ότι οι αγορές bitcoin ωριμάζουν και παρέχουν ένα πιο ρευστό και ποικίλο σύνολο προϊόντων παραγώγων που Οι μεγάλοι επενδυτές πρέπει να προσαρμόσουν τις ευρύτερες επενδυτικές τους στρατηγικές.

Ένα νέο υψηλό όλων των εποχών

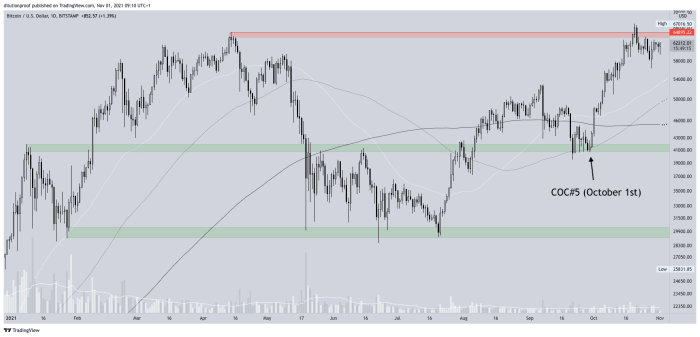

Η προηγούμενη έκδοση του Cycling On-Chain (COC#5) επεσήμανε ότι η τιμή του bitcoin έγερνε σε μια σημαντική πιθανή ζώνη υποστήριξης στα 40,000 $ περίπου. Αφού βρήκε όντως υποστήριξη εκεί, ο ενθουσιασμός γύρω από ένα πιθανό νέο υψηλό όλων των εποχών που τροφοδοτήθηκε από τις φήμες για το bitcoin ETF έγινε γρήγορα μια αυτοεκπληρούμενη προφητεία. Η τιμή του bitcoin πράγματι έθεσε νέο υψηλό όλων των εποχών στις 20 Οκτωβρίου σε τιμή ~ 67,000$ (εικόνα 4).

Εικόνα 4: Η τιμή BTC/USD στο Bitstamp (Πηγή).

Δεδομένου ότι το υψηλό όλων των εποχών ήρθε μια μέρα μετά την έναρξη διαπραγμάτευσης του πρώτου αμερικανικού ETF bitcoin και μετά από μερικές εβδομάδες ταχείας ανοδικής δυναμικής, έγινε ουσιαστικά ένα γεγονός τύπου «πώληση ειδήσεων» που ώθησε την τιμή ξανά λίγο πίσω. Η τιμή του bitcoin φαίνεται επί του παρόντος να αναζητά ένα νέο τοπικό κατώτατο σημείο, το οποίο μπορεί να καταλήξει να δημιουργήσει ένα «υψηλότερο χαμηλό» (αν δεν έχει ήδη), το οποίο θα επικύρωνε μια ανοδική δομή τιμών από τεχνική άποψη.

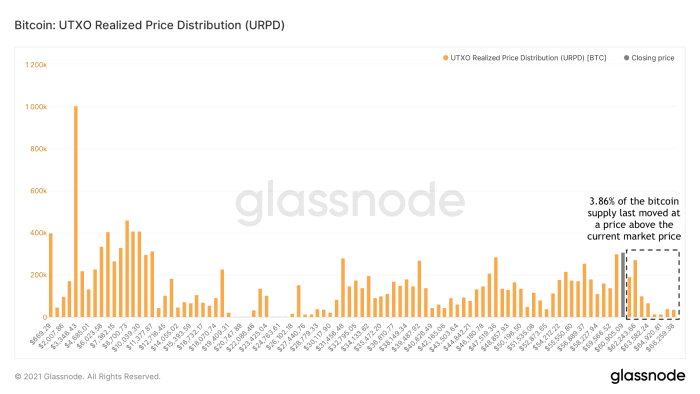

Οι παγιδευμένες αρκούδες έχουν σχεδόν εξαφανιστεί

Αφού ξεπέρασε το προηγούμενο υψηλό όλων των εποχών, κάθε «παγιδευμένη αρκούδα» που μετάνιωσε που αγόρασε bitcoin (π.χ. γύρω στο υψηλό όλων των εποχών τον Απρίλιο του 2021) είχε την ευκαιρία να πουλήσει στο νεκρό σημείο. Επί του παρόντος, μόλις το 3.86% του συνόλου της προσφοράς bitcoin κινήθηκε σε υψηλότερη τιμή από την τρέχουσα τιμή της αγοράς (εικόνα 5).

Εικόνα 5: Η Κατανομή Πραγματοποιημένης Τιμής Bitcoin UTXO (URPD) (Πηγή).

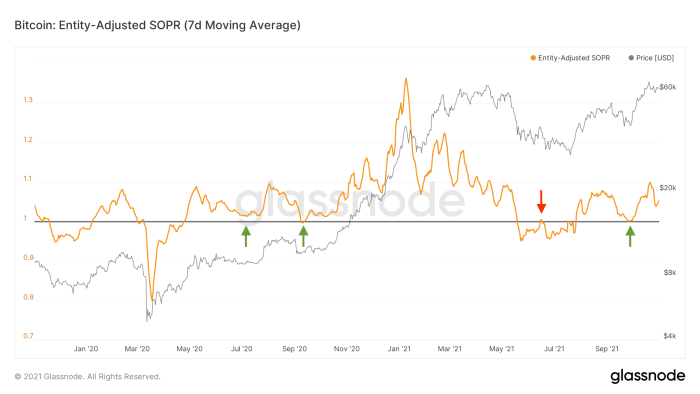

Λίγοι κάτοχοι Bitcoin είναι επί του παρόντος πρόθυμοι να πουλήσουν με απώλεια

Οι μειώσεις των τιμών του Bitcoin μας παρέχουν μια μοναδική προοπτική είτε βρισκόμαστε σε ανοδικές είτε πτωτικές συνθήκες αγοράς. Κατά τη διάρκεια πτωτικών συνθηκών της αγοράς, ο φόβος και το άγχος είτε προηγούνται είτε ακολουθούν μια πτώση της τιμής ή και τα δύο. Οι επενδυτές που αμφισβητούν τη βραχυπρόθεσμη έως τη μεσοπρόθεσμη πορεία των τιμών του bitcoin τείνουν να βγαίνουν από τις θέσεις τους κατά τη διάρκεια της ίδιας της πτώσης ή οποιασδήποτε επόμενης ανάκαμψης που πλησιάζει το νεκρό σημείο τους (εικόνα 6, κόκκινο). Κατά τη διάρκεια ανοδικών συνθηκών της αγοράς, όπου οι επενδυτές είναι γενικά θετικοί σχετικά με την προοπτική τιμής του bitcoin, τείνουν να την κρατούν κατά τη διάρκεια της πτώσης των τιμών ή ενδεχομένως ακόμη και να «αγοράζουν την πτώση» (εικόνα 6, πράσινο).

Σχήμα 6: Ένας κινητός μέσος όρος επτά ημερών του δείκτη δαπανών εκροών προσαρμοσμένων στην οντότητα (SOPR) (Πηγή).

Κατά τη διάρκεια της πιο πρόσφατης μείωσης τιμής τον Σεπτέμβριο, οι τρέχοντες κάτοχοι bitcoin επίσης δεν μετακινούσαν τα νομίσματά τους ξανά με απώλεια (εικόνα 6, πράσινο βέλος στα δεξιά). Συμπτωματικά ή όχι, αυτό συνέβη ακριβώς όταν η τιμή του bitcoin έβρισκε υποστήριξη στη ζώνη υποστήριξης των ~40,000$ που τονίστηκε στο COC#5.

Αυτά τα τρέχοντα μοτίβα on-chain, επομένως, υποστηρίζουν τη διατριβή μου ότι αυτή τη στιγμή δεν βλέπουμε μια δομή αγοράς «διπλής κορυφής», όπου θα έπρεπε να αναμένουμε μια πτωτική δομή αγοράς, αλλά πιο πιθανό μια προσωρινή απόσυρση κατά τη διάρκεια ενός νέου σκέλους προς τα πάνω σε αυτή τη μακροπρόθεσμη ανοδική αγορά. Αν πράγματι αποδειχθεί καθαρός ο ουρανός, ποιος πουλάει; Ας δούμε πρώτα τους εξορύκτες που παρείχαν ιστορικά ρευστότητα στην αγορά κατά τη διάρκεια της υψηλής ζήτησης για BTC.

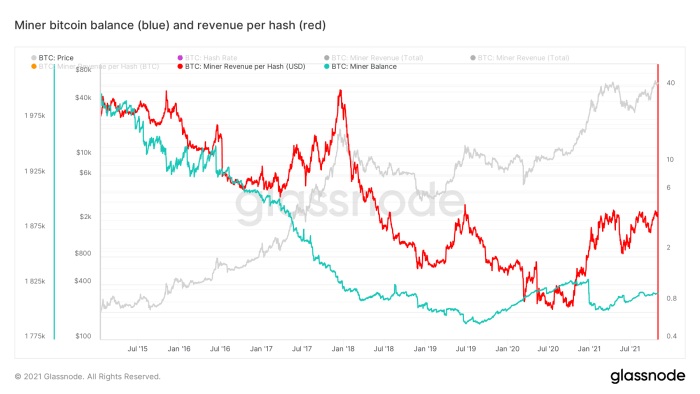

Ο αλλαγμένος ρόλος των ανθρακωρύχων

Ιστορικά, οι περισσότεροι εξορύκτες bitcoin ήταν γνωστό ότι πουλούσαν ένα μέρος του bitcoin που εξόρυξαν πρόσφατα για να καλύψουν τα γενικά έξοδα (π.χ. ηλεκτρική ενέργεια και συντήρηση). Στα μέσα του 2019, κάτι φαίνεται να έχει αλλάξει, καθώς τα συγκεντρωτικά υπόλοιπα των εξορύξεων bitcoin άρχισαν στην πραγματικότητα να αυξάνονται, με εξαίρεση ένα μεγάλο ποσό κέρδους που λήφθηκε μετά το σπάσιμο του προηγούμενου ιστορικού υψηλού των ~20,000$ που είχε οριστεί στα τέλη του 2017 ( σχήμα 7, μπλε).

Σχήμα 7: Τιμή Bitcoin (γκρι), υπόλοιπα bitcoin εξόρυξης (μπλε) και έσοδα ανά κατακερματισμό (κόκκινο) (Πηγή).

Λόγω των παγκόσμιων ελλείψεων σε τσιπ τον τελευταίο χρόνο, το υλικό εξόρυξης bitcoin έχει γίνει σπάνιο. Ως εκ τούτου, οι υπάρχοντες ανθρακωρύχοι είχαν ένα μεγάλο ανταγωνιστικό πλεονέκτημα, με αποτέλεσμα τα έσοδα του miner ανά κατακερματισμό να αυξηθούν δομικά για πρώτη φορά μετά από πολύ μεγάλο χρονικό διάστημα (εικόνα 7, κόκκινο). Οι εξορύκτες είναι επί του παρόντος «καυτές» και μπορούν σχετικά εύκολα να αποκτήσουν κεφάλαια στις κεφαλαιαγορές για να καλύψουν το κόστος τους, ενώ διατηρούν το εξορυσσόμενο bitcoin τους, το οποίο θεωρείται ολοένα και περισσότερο ως ιδανική εγγύηση.

Αυτό, σε συνδυασμό με το γεγονός ότι η ποσότητα του νεοδημιουργημένου bitcoin μειώνεται μετά από κάθε μισό συμβάν, σημαίνει ότι ο ρόλος των ανθρακωρύχων ως δομικών πωλητών bitcoin αλλάζει και οι εξορύκτες συμπεριφέρονται όλο και περισσότερο όπως άλλοι συμμετέχοντες στην αγορά. Αυτή η μεταβαλλόμενη δυναμική σημαίνει ότι είναι όλο και πιο πιθανό τους παραδοσιακούς τετραετείς κύκλους που έχουμε δει στο bitcoin θα πάρει μια διαφορετική τροχιά από αυτή που είδαμε πριν.

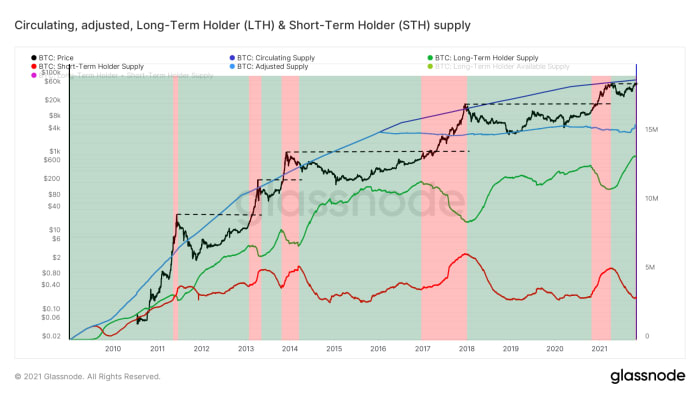

Μακροπρόθεσμοι κάτοχοι (LTHs) Πωλούν κατά τη διάρκεια της ισχύος της αγοράς

Εάν οι εξορύκτες είναι λιγότερο ενεργοί πουλώντας το bitcoin που εξορύχθηκε πρόσφατα στις αγορές, σημαίνει ότι οποιαδήποτε ζήτηση για bitcoin πρέπει να καλυφθεί από την πίεση πώλησης από τους υπάρχοντες κατόχους που είναι πρόθυμοι να αποχωριστούν τα νομίσματά τους. Ορισμένοι υπάρχοντες κάτοχοι με χαμηλή πεποίθηση μπορεί να είναι πρόθυμοι να πουλήσουν τα νομίσματά τους σε σχετικά μέτρια τιμή, ενώ οι κάτοχοι με ισχυρή πεποίθηση μπορεί να είναι πρόθυμοι να πουλήσουν μόνο σε υψηλότερα επίπεδα τιμών.

Αυτό συμβαίνει συνήθως με τους λεγόμενους «μακροπρόθεσμους χρυσούς» (LTH), οι οποίοι είναι συμμετέχοντες στην αγορά που έχουν αγοράσει και διατηρούν το bitcoin τους για λίγο, κατανοούν την αξία του και είναι πρόθυμοι να πουλήσουν μόνο (μερικούς) σε αυξημένες τιμές . Η Glassnode εκτιμά την προσφορά που κατέχουν αυτοί οι τύποι οντοτήτων εξετάζοντας ομάδες διευθύνσεων που φαίνεται να βρίσκονται υπό τον έλεγχο της ίδιας οντότητας, της οποίας η συγκεντρωτική θέση bitcoin είναι άνω των 155 ημερών. Όπως φαίνεται στο σχήμα 8, αυτές οι οντότητες τείνουν να πραγματοποιούν πωλήσεις μόνο κατά τη διάρκεια της ισχύος της αγοράς (κόκκινες περιοχές), γύρω από τα υψηλά όλων των εποχών (μαύρες ριγέ γραμμές) και άνω, και συσσωρεύονται ξανά για λίγο μετά (πράσινες περιοχές).

Σχήμα 8: Η τιμή του bitcoin (μαύρο), η κυκλοφορούσα προσφορά (σκούρο μπλε), η προσαρμοσμένη προσφορά νομισμάτων πιθανώς χαμένων (ανοιχτό μπλε) και ο μακροπρόθεσμος κάτοχος (LTH, πράσινο) και ο βραχυπρόθεσμος κάτοχος (STH, κόκκινο) Προμήθεια (Πηγή).

Κατά το πρόσφατο ιστορικό υψηλό όλων των εποχών, είδαμε επίσης το πρώτο σημάδι πίεσης πώλησης LTH, υποδηλώνοντας ότι μπορούμε να περιμένουμε περισσότερα από αυτά κατά την ανακάλυψη τιμών — όπως πάντα. Για να ωθήσουμε δομικά την τιμή του bitcoin πάνω από το υψηλό όλων των εποχών και να συνεχίσουμε να τρέχουμε, πρέπει να δούμε πραγματικά μια ισχυρή ζήτηση στην αγορά.

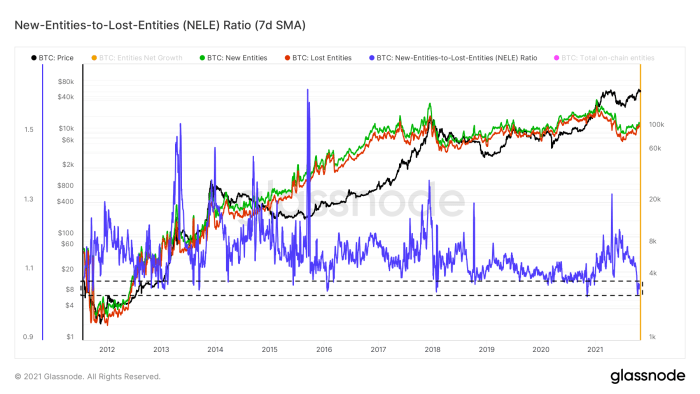

Η ανάπτυξη των οντοτήτων είναι μέτρια

Ένας από τους τρόπους ποσοτικοποίησης της ζήτησης της αγοράς είναι να εξετάσουμε τον αριθμό των νέων οντοτήτων που εντάσσονται στο δίκτυο (εικόνα 8, πράσινο), ειδικά σε αντίθεση με τις οντότητες που αποχωρούν από το δίκτυο (εικόνα 8, κόκκινο). Αυτό γίνεται σε μια μέτρηση που ονομάζεται αναλογία New-Entities-to-Lost-Entities (NELE) (εικόνα 8, μπλε). Η αναλογία NELE διαιρεί τον αριθμό των οντοτήτων που εκτιμάται ότι είναι νέες στη χρονολογική αλυσίδα Bitcoin με τον αριθμό των προηγούμενων οντοτήτων που φαίνεται να έχουν αποχωρήσει από τις θέσεις τους.

Σχήμα 9: Ο λόγος τιμής bitcoin (μαύρο) και κινητοί μέσοι όροι επτά ημερών των νέων οντοτήτων on-chain (πράσινες), χαμένες οντότητες (κόκκινο) και αναλογία New-Entities-to-Lost-Entities (NELE) (Πηγή).

Κατά την πρόσφατη πορεία των τιμών σε ένα νέο υψηλό όλων των εποχών, ο αριθμός των εξαφανιζόμενων οντοτήτων αυξήθηκε ταχύτερα από τον αριθμό των νέων οντοτήτων, ωθώντας την αναλογία NELE σε πολύ χαμηλά επίπεδα που ιστορικά παρατηρούνται μόνο περιστασιακά.

Ωστόσο, η αναλογία NELE δεν είναι σε καμία περίπτωση μια τέλεια αναπαράσταση της «ζήτησης της αγοράς» για bitcoin. Σε τελική ανάλυση, μια νέα οντότητα (π.χ. Michael Saylor ή MicroStrategy) μπορεί να αντιπροσωπεύει περισσότερο από ένα εκατομμύριο φορές μεγαλύτερη αγοραστική δύναμη σε USD από μια άλλη οντότητα. Το γεγονός ότι η τιμή του bitcoin πρόσφατα ανέβηκε πολύ ενώ η αναλογία NELE μειώθηκε έντονα θα μπορούσε, επομένως, να είναι ένα σημάδι ότι η πρόσφατη αύξηση μπορεί να τροφοδοτήθηκε από έναν μικρό αριθμό πλούσιων οντοτήτων.

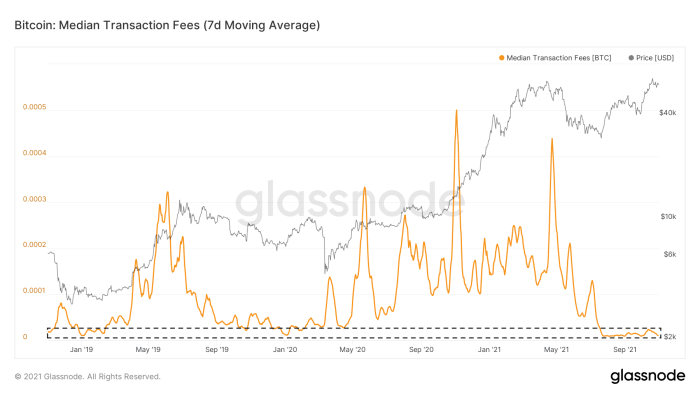

Η δραστηριότητα εντός της αλυσίδας στο Bitcoin είναι ακόμα ήσυχη

Η ανάπτυξη των οντοτήτων on-chain δεν είναι το μόνο πράγμα στη χρονοαλυσίδα του Bitcoin που είναι ήσυχο. Ο αριθμός των on-chain συναλλαγών που θέλουν να συμπεριληφθούν στο επόμενο μπλοκ ήταν χαμηλός από το γεγονός της συνθηκολόγησης της αγοράς στις 19 Μαΐου. Ως αποτέλεσμα, οι διάμεσες προμήθειες που καταβάλλονται για τις προμήθειες συναλλαγών εντός της αλυσίδας εξακολουθούν να είναι σε εξαιρετικά χαμηλά επίπεδα (εικόνα 10). Αν και αυτό μπορεί να αποδοθεί εν μέρει στις πρόσφατες αυξήσεις στην υιοθέτηση του Segwit και του Lightning Network που επισημάνθηκαν στο COC#4 «Σιωπή στην αλυσίδα πριν από την καταιγίδα» την 1η Αυγούστου, είναι τουλάχιστον ένα σημάδι ότι δεν βλέπουμε επίσης μεγάλο αριθμό ανθρώπων να συρρέουν στην αλυσίδα χρόνου του bitcoin.

Σχήμα 10: Η τιμή bitcoin (γκρι) και ένας κινητός μέσος όρος επτά ημερών των διάμεσων τελών συναλλαγής (Πηγή).

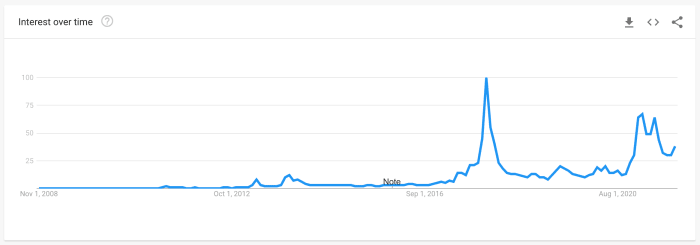

Οι τάσεις της Αναζήτησης Google δεν κορυφώνονται

Μια άλλη μέτρηση που χρησιμοποιείται συχνά ως πληρεξούσιος για το ενδιαφέρον λιανικής, είναι τα δεδομένα του Google Trends που ποσοτικοποιούν πόσο οι αναζητήσεις επικεντρώνονται στη λέξη «bitcoin» (εικόνα 11). Οι τρέχουσες τάσεις αναζήτησης εξακολουθούν να είναι χαμηλότερες από τις τιμές που είδαμε νωρίτερα φέτος, ενώ και οι δύο εξακολουθούν να είναι χαμηλότερες από τους όγκους αναζητήσεων που είδαμε στην κορύφωση της ανοδικής αγοράς του 2017.

Εικόνα 11: Παγκόσμια δεδομένα Google Trends για αναζητήσεις «bitcoin» (πηγή)

Το λιανικό εμπόριο αποσπάται από τα Altcoins

Ένα κορυφαίο διάλειμμα όλων των εποχών είναι συνήθως όταν το bitcoin εμφανίζεται ξανά στους τίτλους των κυρίαρχων μέσων ενημέρωσης, ωθώντας το τμήμα της λιανικής αγοράς που έστρεψε την προσοχή του αλλού κατά τη διάρκεια της ύφεσης της αγοράς του bitcoin. Η ποιότητα της εκπαίδευσης Bitcoin έχει αυξηθεί πάρα πολύ από τις προηγούμενες περιόδους ευφορίας της αγοράς το 2013 και το 2017, αλλά ένα μέρος της αγοράς πάντα απομακρύνεται και κοιτάζει τα altcoins, ονειρευόμενος τεράστια κέρδη.

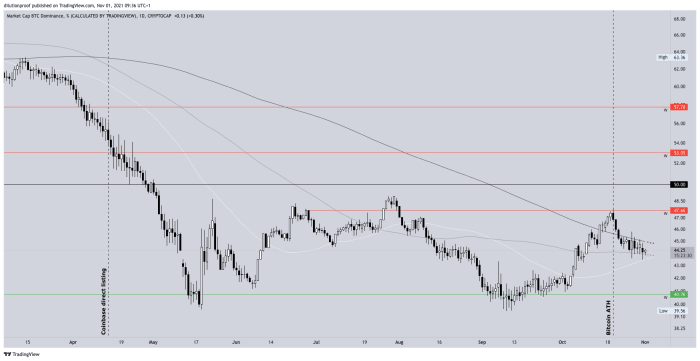

Αυτή η κλήση των σειρήνων ήταν επίσης παρούσα κατά το τελευταίο διάλειμμα υψηλού όλων των εποχών στις 20 Οκτωβρίου. Η κυριαρχία του bitcoin αυξανόταν ξανά από τον Σεπτέμβριο, όταν η τιμή του bitcoin άρχισε να κινείται προς το υψηλό όλων των εποχών τον Απρίλιο του 2021, αλλά μειώθηκε αμέσως μόλις καθώς η τιμή του bitcoin έφτασε πραγματικά σε ένα νέο υψηλό όλων των εποχών και το bitcoin επέστρεψε στους τίτλους των κυρίαρχων μέσων ενημέρωσης (εικόνα 12).

Εικόνα 12: Κυριαρχία Bitcoin (Πηγή).

Είναι σημαντικό να συνειδητοποιήσουμε ότι αυτή η κυριαρχία του bitcoin είναι μια εσφαλμένη μέτρηση. Δεδομένου ότι τα altcoins δημιουργούνται σε καθημερινή βάση και τα κεφαλαία αγορών τους είναι διογκωμένα (ακραίο παράδειγμα: δημιουργώ 1 δισεκατομμύριο δωρεάν κυμαινόμενα KoalaCoin και πουλάω 1 KoalaCoin σε κάποιον άλλο για 1 $, μετά το οποίο το KoalaCoin έχει τεχνικά κεφαλαιοποίηση 1 δισεκατομμυρίου $), η μέτρηση είναι σχεδόν προορισμένος να παρακμάσει από το σχεδιασμό. Το αποτέλεσμα είναι ότι η μέτρηση είναι ιδιαίτερα προκατειλημμένη κατά τη σύγκριση των τρεχουσών τιμών με τις ιστορικές τιμές, αλλά η πρόσφατη βραχυπρόθεσμη μετατόπιση της τάσης είναι ενδεικτική.

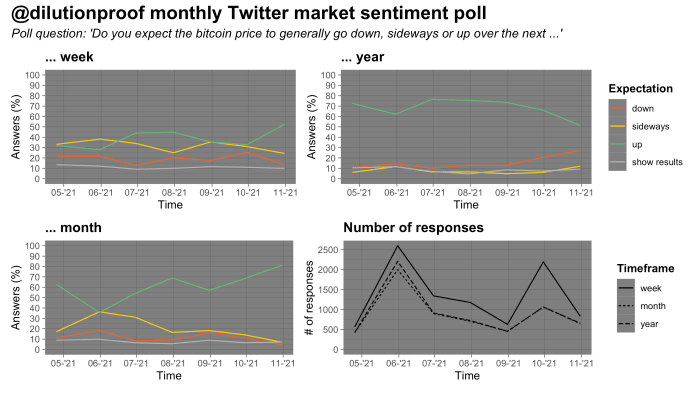

Αίσθημα αγοράς

Από τα τέλη Απριλίου, όταν η τιμή του bitcoin μόλις είχε σημειώσει νέο υψηλό όλων των εποχών, διεξήγαγα μια μηνιαία δημοσκόπηση για το συναίσθημα της αγοράς bitcoin στο Twitter. Τα αποτελέσματα τέτοιων δημοσκοπήσεων πρέπει να ερμηνεύονται με μεγάλη προσοχή λόγω πιθανής μεροληψίας επιλογής. Τα αποτελέσματα της δημοσκόπησης αυτού του μήνα είναι ενδιαφέροντα. Οι ερωτηθέντες έδωσαν τις περισσότερες ανοδικές βαθμολογίες ποτέ σε εβδομαδιαίο και μηνιαίο χρονικό πλαίσιο αλλά και τις λιγότερο ανοδικές βαθμολογίες μέχρι στιγμής σε ετήσιο χρονικό πλαίσιο (εικόνα 13).

Εικόνα 13: Αποτελέσματα μιας μηνιαίας δημοσκόπησης για το συναίσθημα της αγοράς στο Twitter (Πηγή).

Αυτό θα μπορούσε να είναι ένα σημάδι ότι οι ερωτηθέντες κλίνουν προς την αφήγηση ότι η τιμή του bitcoin προορίζεται να ξεκινήσει σε άλλο ένα πολύμηνο σκέλος σε αυτή τη μακροπρόθεσμη ανοδική αγορά, αλλά είναι πιθανό να καταλήξει σε πτωτική τάση και πάλι αργότερα. το 2022. Αυτός ο τύπος κίνησης τιμών φαίνεται να ταιριάζει με τον τύπο της κυκλικής κίνησης που θα ταίριαζε στον παραδοσιακό τετραετή κύκλο του bitcoin.

Χαρακτηριστικά

Οι ερμηνείες μου για τα δεδομένα σε αυτήν την έκδοση του COC είναι αυτές που βλέπουμε

- την ωρίμανση της αγοράς συμβάσεων μελλοντικής εκπλήρωσης bitcoin που οδηγεί έμμεσα σε αυξημένη ζήτηση spot μέσω arbitrage·

- μια τρέχουσα βάση κατόχου bitcoin που έχει ξεπλύνει τις περισσότερες (αν όχι όλες) τις παγιδευμένες αρκούδες και τώρα έχει την τάση να μην πουλά με ζημία.

- μια βιομηχανία εξόρυξης που έχει αλλάξει από καθαρός πωλητής bitcoin σε καθαρός συσσωρευτής bitcoin.

- μακροπρόθεσμοι κάτοχοι που παρέχουν ήπια πίεση πωλήσεων κατά τη διάρκεια της ισχύος της αγοράς, αλλά αγοράζουν όλες τις πτώσεις.

- Ενώ η ανάπτυξη των οντοτήτων εντός της αλυσίδας και η δραστηριότητα εντός της αλυσίδας είναι επί του παρόντος σχετικά αργή, οι ιδιώτες επενδυτές - που φαίνεται να μην έχουν επικεντρωθεί ακόμα πολύ στο bitcoin - φαίνεται να βυθίζονται στα altcoin ως ένα μόχλευση για το bitcoin αμέσως μόλις ξαναξυπνήσει. και

- μια περίοδος όπου το βραχυπρόθεσμο έως μεσοπρόθεσμο κλίμα της αγοράς είναι (πολύ) ανοδικό και ένα φαινομενικά μεγάλο μέρος της αγοράς αναμένει άλλη μια πολύμηνη πορεία τιμών, πιθανώς ακολουθούμενη από πτώση της αγοράς.

Οι συνθήκες της αγοράς φαίνονται ευνοϊκές για το bitcoin αυτή τη στιγμή. Ωστόσο, είναι υγιές να συνειδητοποιήσουμε ότι όταν ένα πολύ μεγάλο τμήμα της αγοράς έχει μεγάλη πεποίθηση ότι η τιμή θα κινηθεί με έναν συγκεκριμένο τρόπο, ο κ. Μάρκετ έχει την τάση να εξερευνήσει ξαφνικά μια άλλη διαδρομή.

Οδικός χάρτης του κύκλου κατά το ήμισυ του Bitcoin

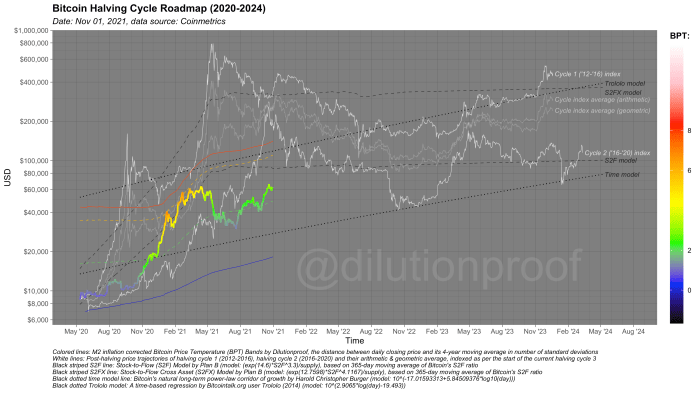

Όπως πάντα, θα κλείσω αυτήν την έκδοση του Cycling On-Chain με τον οδικό χάρτη του Bitcoin Halving Cycle (εικόνα 14). Οπτικοποιεί την τιμή του bitcoin, που επικαλύπτεται από τη Θερμοκρασία Τιμής Bitcoin (BPT) και με παρεκβολές τιμών που βασίζονται σε δύο μοντέλα που βασίζονται στο χρόνο (στικτές μαύρες γραμμές), το Stock-to-Flow (S2F) και το Stock-to-Flow Cross Asset ( S2FX) μοντέλο (ριγέ μαύρες γραμμές) και ευρετήρια κύκλων για τους κύκλους 1 και 2 (λευκές γραμμές) και οι γεωμετρικοί και αριθμητικοί μέσοι όροι αυτών (γκρίζες γραμμές). Αυτά τα μοντέλα έχουν όλα τους δικούς τους περιορισμούς, αλλά μαζί μας δίνουν μια πρόχειρη εκτίμηση για το τι μπορεί να είναι μπροστά αν η ιστορία αποδειχτεί για άλλη μια φορά ομοιοκαταληξία.

Εικόνα 14: Ο χάρτης πορείας του κύκλου μισού Bitcoin.

Προηγούμενες εκδόσεις του Cycling On-Chain:

Αποποίηση ευθύνης: Αυτή η στήλη γράφτηκε μόνο για εκπαιδευτικούς, ενημερωτικούς και ψυχαγωγικούς σκοπούς και δεν πρέπει να εκληφθεί ως επενδυτική συμβουλή.

Αυτή είναι μια ανάρτηση επισκεπτών με αραίωση. Οι απόψεις που εκφράζονται είναι εντελώς δικές τους και δεν αντικατοπτρίζουν απαραίτητα αυτές της BTC, Inc. ή Bitcoin Magazine.

Πηγή: https://bitcoinmagazine.com/markets/smart-money-front-running-retail-bitcoin

- "

- 000

- 11

- 2020

- 7

- 9

- ενεργός

- Υιοθεσία

- συμβουλές

- Όλα

- Altcoins

- Ανησυχία

- Απρίλιος

- διαιτησία

- γύρω

- προσόν

- Ενεργητικό

- Αύγουστος

- Bear Market

- bearish

- Αρκούδες

- Δισεκατομμύριο

- Binance

- Κομμάτι

- Bitcoin

- Bitcoin ETF

- Μελλοντικά Bitcoin

- Bitcoin κατά το ήμισυ

- Bitcoin εξόρυξη

- Bitcoin Τιμή

- Bitcoin UTXO

- bitcoin

- Bitstamp

- Μαύρη

- ξεμπλοκάρισμα

- BTC

- BTC / USD

- Bullish

- αγορά

- Εξαγορά

- κλήση

- κεφάλαιο

- Κεφαλαιαγορές

- τσιπ

- Επέκταση CM

- Κέρματα

- Στήλη

- ερχομός

- Ομοφωνία

- contango

- σύμβαση

- συμβάσεις

- Δικαστικά έξοδα

- αντισυμβαλλομένου

- Crash

- δημιουργία

- Ρεύμα

- ημερομηνία

- ημέρα

- Ζήτηση

- Παράγωγα

- Υπηρεσίες

- λεπτομέρεια

- ανακάλυψη

- Δολάριο

- Πτώση

- Νωρίς

- άκρη

- Εκπαίδευση

- εκπαιδευτικών

- ηλεκτρικής ενέργειας

- Ψυχαγωγία

- εκτιμήσεις

- ETF

- ETFs

- Συμβάν

- ανταλλαγή

- έξοδος

- FAST

- Αμοιβές

- Εικόνα

- Φωτιά

- Όνομα

- Πρώτη ματιά

- πρώτη φορά

- ταιριάζουν

- ροή

- Συγκέντρωση

- ακολουθήστε

- Για τους επενδυτές

- Δωρεάν

- Καύσιμα

- χρηματοδότηση

- χρήματα

- μελλοντικός

- futures

- Γυαλίζον

- Παγκόσμιο

- τάσεις Google

- εξαιρετική

- Πράσινο

- Ανάπτυξη

- Επισκέπτης

- Κείμενο

- Μείωση στο ήμισυ

- υλικού

- χασίσι

- Τίτλοι

- Ψηλά

- Τόνισε

- ιστορία

- κρατήστε

- Πως

- HTTPS

- εικόνα

- Επίπτωση

- Α.Ε.

- Αυξάνουν

- βιομηχανία

- Θεσμική

- ιδρυμάτων

- τόκος

- επενδύοντας

- επένδυση

- επενδυτής

- Επενδυτές

- IT

- Ιούλιος

- large

- αργότερο

- ξεκινήσει

- Μόχλευση

- φως

- αστραπή

- Δίκτυο αστραπής

- Υγρό

- ρευστοποιήσεις

- Ρευστότητα

- τοπικός

- Μακριά

- Mainstream

- μέσα μαζικής ενημέρωσης

- διαχείριση

- Μάρτιος

- αγορά

- Cap Cap

- αγορές

- Εικόνες / Βίντεο

- Meta

- εκατομμύριο

- Ορυχεία

- Εξόρυξη

- μοντέλο

- ορμή

- χρήματα

- μετακινήσετε

- Κοντά

- καθαρά

- δίκτυο

- αριθμοί

- προσφορά

- Επί τόπου

- ανοίξτε

- ανοίγει

- Απόψεις

- ΑΛΛΑ

- θέα

- Πληρωμή

- People

- προοπτική

- Πλατφόρμες

- ψηφοφορία

- δύναμη

- παρόν

- χυτρα

- τιμή

- Τιμή Crash

- Προϊόν

- Προϊόντα

- Προφίλ ⬇️

- Κέρδος

- πληρεξούσιο

- ποιότητα

- Τιμές

- ανακούφιση

- Αποτελέσματα

- λιανική πώληση

- Επενδυτές λιανικής

- έσοδα

- Κίνδυνος

- Διαδρομή

- Φήμες

- τρέξιμο

- τρέξιμο

- Αναζήτηση

- SegWit

- πωλούν

- πωλητές

- συναίσθημα

- σειρά

- αλλαγή

- Κοντά

- ελλείψεις

- σορτς

- Μέγεθος

- small

- So

- Spot

- διάδοση

- Εκκίνηση

- ξεκίνησε

- Στρατηγική

- προμήθεια

- υποστήριξη

- ανακύπτει

- Τεχνικός

- προσωρινή

- ώρα

- εμπόριο

- έμπορος

- Διαπραγμάτευσης

- συναλλαγή

- Συναλλαγές

- Τάσεις

- Τουίτερ

- μας

- us

- USD

- αξία

- Οχήματα

- Μεταβλητότητα

- εβδομαδιαίος

- Ο ΟΠΟΊΟΣ

- παγκόσμιος

- έτος

- Βελτιστοποίηση