Η ποσοτική χαλάρωση, η εκτύπωση χρημάτων για την αγορά κρατικού χρέους και τίτλων στεγαστικών δανείων, καθώς και εταιρικού χρέους και σε ένα σημείο κατευθείαν μετοχών, ολοκληρώνεται καθώς οι τράπεζες της Federal Reserve συνεχίζουν να πωλούν ομόλογα.

Κάτι που δεν έχει αποκτήσει ακόμη νέο όνομα, ωστόσο, το οποίο ονομάζουμε όχι-QE, βρίσκεται προσωρινά όμως για ένα μόνο χρόνο… αν δεν χρειαστεί μετά από ένα χρόνο πιθανώς.

«Η ανάπτυξη του ισολογισμού δεν διευκολύνει τη μόχλευση των ισολογισμών και των περιουσιακών στοιχείων. Δεν είναι QE», λέει ένα άβαταρ στο Twitter μισογυμνό που κάνει κάποιο είδος σπορ με γιοτ που ανήκει σε κάποιον που ονομάζεται Andy Constan της Damped Spring Macro Research.

Το QE φυσικά ήταν μια νέα λέξη που επινοήθηκε για να μην το ονομάσουμε εκτύπωση, και το not-QE είναι παρόμοιο από αυτή την άποψη, επειδή επίσης είναι βασικά εκτύπωση.

300 δισεκατομμύρια δολάρια προστέθηκαν στον ισολογισμό της Federal Reserve Banks την περασμένη εβδομάδα και μεγάλο μέρος τους είναι δάνεια σε εμπορικές τράπεζες μετά την ανακοίνωση μιας νέας διευκόλυνσης σύμφωνα με την οποία τα ομόλογα που κατέχουν αυτές οι εμπορικές τράπεζες θα αποτιμώνται στην τιμή που αγοράστηκαν, όχι την τρέχουσα τιμή.

Ένα τέχνασμα εμπιστοσύνης, το αποκαλεί ο Economist, επειδή αυτή η νέα διευκόλυνση ουσιαστικά προσπαθεί να διαγράψει τη διάκριση μεταξύ μη πραγματοποιημένων και πραγματοποιηθεισών ζημιών.

Δημιουργεί ένα είδος μαγικού κόσμου όπου δεν υπάρχει κίνδυνος δανεισμού, στην προκειμένη περίπτωση προς την κυβέρνηση, γιατί προφανώς υποστηρίζουν ότι η αγορά κάνει λάθος στην τρέχουσα αποτίμηση των ομολόγων.

Για να απλοποιήσουμε, αν ο Α δανείζει στον Β 1,000 $ και ο Β είναι πολύ αξιόπιστος στο σημείο που όλοι περιμένουν να επιστρέψει αυτά τα 1,000 $ σε δέκα χρόνια, τότε η Fed λέει ότι μπορείτε να έχετε 1,000 $ σήμερα για αυτά τα 1,000 $ που θα παίρνατε σε δέκα χρόνια.

Ωστόσο, η αγορά λέει ότι τα 1,000 $ αξίζουν 500 $ σήμερα, για πολλούς λόγους. Κυρίως πληθωρισμός αλλά και προβληματισμοί όπως θα άρουν πραγματικά οι Ρεπουμπλικάνοι το ανώτατο όριο του χρέους;

Η πολιτική και το θέατρο το δεύτερο, αλλά το πρώτο είναι πολύ πιο αντικειμενικό γιατί όλοι γνωρίζουμε ότι τα 1,000 δολάρια σε δέκα χρόνια δεν θα έχουν την ίδια αξία με σήμερα.

Για κάθε τέτοια 1,000 $, επομένως, σε αυτό το πολύ απλοποιημένο παράδειγμα, η Fed εκτυπώνει $500 επειδή το ήμισυ της αξίας αυτών των $1,000 δεν υπάρχει ακριβώς.

Η δημιουργία χρημάτων γίνεται με τη μορφή δανείου. Πρέπει να επιστραφεί και με τόκο, αλλά τι γίνεται αν δεν επιστραφεί;

Αυτές οι απώλειες είναι τελικά οι καταθέσεις του πελάτη, που είναι άλλο ένα δάνειο, αλλά αυτή τη φορά από το κοινό στις εμπορικές τράπεζες και με επιτόκιο σχεδόν 0%, τράπεζες που στη συνέχεια παίρνουν αυτές τις καταθέσεις για να παίξουν σε ομόλογα και οτιδήποτε άλλο.

Εάν το κοινό νευριάσει και παραιτηθεί από αυτές τις καταθέσεις, τότε τα δάνεια προς τη Fed ενδέχεται να μην αποπληρωθούν πλήρως, πράγμα που σημαίνει ότι η Fed θα προσθέσει δεκάδες δισεκατομμύρια απώλειες ένα μήνα στα δικά τους ομόλογα, τα οποία ήδη καλύπτει ο φορολογούμενος σε χώρες όπως το Ηνωμένο Βασίλειο.

Επειδή τα δάνεια είναι βεβαίως επικίνδυνα και μπορεί να υπάρξουν αθετήσεις δανείων, ειδικά σε αφερέγγυες οντότητες, και αυτές οι ζημίες είτε θα καλυφθούν από την εκτύπωση είτε από το τρέχον υψηλότερο επίπεδο φορολογίας σε έναν αιώνα που θα είναι ακόμη υψηλότερο.

«Οι κεντρικές τράπεζες έχουν χρεοκοπήσει», λέει ο Peter Thiel, ο Venture Capitalist, είπε τον Απρίλιο του περασμένου έτους, όταν δεν τον πήραμε πολύ στα σοβαρά και αφήσαμε να παίξουμε στο πλήθος των κρυπτογράφησης.

«Βρισκόμαστε στο τέλος του καθεστώτος των χρημάτων fiat. Και αυτό είναι κάτι που το [bitcoin] έχει τιμολογήσει», πρόσθεσε.

Το ίδιο το Thiel έχει επισημανθεί ως αυτό που πυροδότησε τη λειτουργία της τράπεζας στη Silicon Valley Bank, αλλά η πραγματική αιτία είναι φυσικά η μετατόπιση από το μηδέν στο 5% των επιτοκίων σε μόλις μήνες.

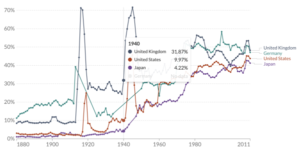

Αυτό οδήγησε σε τεράστιες απώλειες στις συμμετοχές των κεντρικών τραπεζών και περίπου 620 δισεκατομμύρια δολάρια σε μη πραγματοποιηθείσες ζημίες στις εμπορικές τράπεζες των ΗΠΑ σύμφωνα με την FDIC, που αντιστοιχούν στο ένα τρίτο περίπου των ιδίων κεφαλαίων τους.

Με ένα άλλο μέτρο, εξετάζοντας αυτό που μπορεί να χαρακτηριστεί ως μη πραγματοποιηθείσες ζημίες σε σταθερή διάρκεια, π.χ. δεκαετή δάνεια σε μη κυβερνητικές οντότητες, θα πρέπει να προσθέσουμε άλλα 2 τρισεκατομμύρια δολάρια σύμφωνα με έρευνα της Erica Jiang του Πανεπιστημίου της Νότιας Καλιφόρνια και των συγγραφέων. .

Φυσικά, δεν υπάρχει απώλεια μέχρι να πουλήσετε, όπως λένε οι bitcoiners, και αυτό ισχύει και εδώ, με τη Fed να προσπαθεί –θεωρητικά– να κάνει αυτή την πώληση μια επιλογή ακόμα κι αν κανονικά θα ήταν απαραίτητη.

Και μπορεί να λειτουργεί, αλλά εκτυπώνεται. Η ειρωνεία είναι ότι παρά το γεγονός αυτό, ενδέχεται να δούμε μια νέα αύξηση των επιτοκίων την επόμενη εβδομάδα μετά την αύξηση των επιτοκίων κατά 0.5% από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ).

Η ΕΚΤ έδεσε λίγο τα χέρια της στην προηγούμενη συνεδρίαση δηλώνοντας ότι επρόκειτο να αυξήσει τον Μάρτιο κατά 0.5%, έτσι και έκανε. Είναι επίσης σε πολύ χαμηλότερο επιτόκιο από τη Fed, αλλά σε αυτό το σημείο είναι τα επιτόκια που προκαλούν τον πληθωρισμό.

Σε δύο μέτωπα. Πρώτον, τα ενοίκια αυξάνονται επειδή το κόστος των στεγαστικών δανείων αυξάνεται με την άνοδο του κόστους ενοικίων να αντιπροσωπεύει το 70% της αύξησης του μηνιαίου πληθωρισμού τον Φεβρουάριο, σύμφωνα με το Γραφείο Στατιστικών Εργασίας των ΗΠΑ.

Το άλλο μέτωπο είναι οι ζημίες τραπεζών, οι οποίες καλύπτονται από την εκτύπωση, με αυτές τις απώλειες πιθανόν να αυξήσουν την περαιτέρω αύξηση των επιτοκίων.

Τώρα οι θεωρίες των βιβλίων λένε διαφορετικά, αλλά όπως είδαμε από την πληθωριστική εμπειρία σε ορισμένες χώρες, κάποια στιγμή τα επιτόκια ως εργαλείο γίνονται επιζήμια και υπάρχουν κάποιες ενδείξεις ότι μπορεί να είμαστε κοντά σε αυτό το σημείο στις ΗΠΑ.

Όχι ότι κάποιος ενδιαφέρεται για ένα 0.25% στο σχεδόν 5% υπό το πρίσμα των δισεκατομμυρίων που χάνονται, καθώς η ελβετική κεντρική τράπεζα επιτρέπει τώρα στην Credit Suisse να δανειστεί έως και 50 δισεκατομμύρια δολάρια.

Αλλά η Fed έχει να επιδείξει ένα διαφορετικό είδος αξιοπιστίας σε αυτό το σημείο και όχι για την αντιμετώπιση του πληθωρισμού, αλλά για το αν καταλαβαίνουν πραγματικά τι ακριβώς συμβαίνει.

Ορισμένοι, ωστόσο, ισχυρίζονται ότι αυτή η κατάρρευση της τράπεζας της Silicon Valley είναι ακριβώς αυτό που ήθελε η Fed να τιθασεύσει τον πληθωρισμό, να τρομάξει τους παράγοντες της αγοράς να σφίξουν, αλλά αυτό μπορεί να ακούγεται κάπως σαν έξαρση της αρκούδας και αυταπάτη.

Επειδή υπάρχει τώρα ένα περιβάλλον αβεβαιότητας και ένα πολύ αντιφατικό περιβάλλον, εάν η Fed εκτυπώνει από τη μια πλευρά ενώ το ομόλογο καταρρέει από την άλλη, κάτι που μπορεί να απαιτήσει όλο και περισσότερη εκτύπωση και… έναν φαύλο βρόχο που πρέπει να αποφύγει.

- SEO Powered Content & PR Distribution. Ενισχύστε σήμερα.

- Platoblockchain. Web3 Metaverse Intelligence. Ενισχύθηκε η γνώση. Πρόσβαση εδώ.

- πηγή: https://www.trustnodes.com/2023/03/17/not-qe-is-back

- :είναι

- $UP

- 000

- a

- Σχετικά

- Σύμφωνα με

- Λογιστήριο

- φορείς

- προστιθέμενη

- Μετά το

- Όλα

- Επιτρέποντας

- ήδη

- και

- Ανακοίνωσεις

- Άλλος

- κάποιος

- Απρίλιος

- ΕΙΝΑΙ

- γύρω

- AS

- Ενεργητικό

- At

- avatar

- αποφύγετε

- πίσω

- Υπόλοιπο

- Ισολογισμός

- ισολογισμοί

- Τράπεζα

- Τραπεζική λειτουργία

- χρεωκοπημένος

- Τράπεζες

- Βασικα

- BE

- Αρκούδα

- επειδή

- γίνονται

- είναι

- μεταξύ

- Δισεκατομμύριο

- δισεκατομμύρια

- Κομμάτι

- Bitcoin

- bitcoin

- πήδημα

- Ομολογίες

- βιβλίο

- δανείζομαι

- αγόρασε

- Γραφείο

- αγορά

- by

- Καλιφόρνια

- κλήση

- που ονομάζεται

- κλήση

- κλήσεις

- CAN

- περίπτωση

- Αιτία

- προκαλώντας

- οροφή

- κεντρικός

- Κεντρική Τράπεζα

- Αιώνας

- επιλογή

- ισχυρισμός

- ταξινομούνται

- Κατάρρευση

- εμπορικός

- εμπιστοσύνη

- θεωρήσεις

- Εταιρικές εκδηλώσεις

- Δικαστικά έξοδα

- χώρες

- πορεία

- καλύπτονται

- κάλυμμα

- Συντριβή

- δημιουργεί

- δημιουργία

- Αξιοπιστία

- μονάδες

- credit suisse

- πλήθος

- κρυπτο

- Ρεύμα

- επιβλαβής

- Χρέος

- προεπιλογές

- καταθέσεις

- Παρά

- DID

- διαφορετικές

- πράξη

- κάτω

- χαλάρωση

- ΕΚΤ

- Οικονομολόγος

- είτε

- οντότητες

- Περιβάλλον

- δικαιοσύνη

- Erica

- ειδικά

- ευρωπαϊκός

- Ευρωπαϊκή Κεντρική Τράπεζα

- Even

- ΠΑΝΤΑ

- Κάθε

- απόδειξη

- ακριβώς

- παράδειγμα

- αναμένω

- εμπειρία

- διευκολύνοντας

- Ευκολία

- μακριά

- εμπιστοσύνη

- Φεβρουάριος

- Fed

- Ομοσπονδιακός

- ομοσπονδιακό αποθεματικό

- Διάταγμα

- Χρήματα Fiat

- Όνομα

- καθορίζεται

- πτήση

- Εξής

- Για

- μορφή

- Πρώην

- από

- εμπρός

- περαιτέρω

- Τζόγος

- παίρνω

- μετάβαση

- Κυβέρνηση

- Κυβερνητικοί φορείς

- Ανάπτυξη

- Ήμισυ

- χέρι

- τα χέρια

- Έχω

- Ήρωας

- εδώ

- υψηλότερο

- υψηλότερο

- Πεζοπορία

- Συμμετοχές

- Ωστόσο

- HTTPS

- τεράστιος

- in

- Αυξάνουν

- πληθωρισμός

- Πληθωριστικός

- αφερέγγυος

- τόκος

- Επιτόκια

- Επινοηθείσα

- IT

- ΤΟΥ

- Διατήρηση

- Ξέρω

- Εργασίας

- Επίθετο

- Πέρυσι

- Led

- δανεισμός

- Επίπεδο

- φως

- Μου αρέσει

- Πιθανός

- δάνειο

- Δάνεια

- κοιτάζοντας

- off

- απώλειες

- Παρτίδα

- Macro

- κάνω

- Μάρτιος

- αγορά

- μέσα

- μέτρο

- συνάντηση

- ενδέχεται να

- χρήματα

- Μήνας

- μήνες

- περισσότερο

- Υποθήκη

- όνομα

- Κοντά

- απαραίτητος

- που απαιτούνται

- Νέα

- επόμενη

- την επόμενη εβδομάδα

- Κανονικά

- πολυάριθμες

- σκοπός

- of

- on

- ONE

- ΑΛΛΑ

- δική

- καταβλήθηκε

- Πληρωμή

- Πέτρος

- Peter Thiel

- Πλάτων

- Πληροφορία δεδομένων Plato

- Πλάτωνα δεδομένα

- παιχνίδι

- Σημείο

- προηγούμενος

- τιμή

- δημόσιο

- βάζω

- QE

- Τιμή

- Βαθμολογήστε την αύξηση

- Τιμές

- πραγματικός

- συνειδητοποίησα

- λόγους

- καθεστώς

- Ενοικίαση

- Ρεπουμπλικάνοι

- απαιτούν

- έρευνα

- Απόθεμα

- Αύξηση

- αύξηση

- Κίνδυνος

- Επικίνδυνος

- τρέξιμο

- ίδιο

- λέει

- Χρεόγραφα

- πωλούν

- Τις Πωλήσεις

- αλλαγή

- δείχνουν

- Πυρίτιο

- Κοιλάδα του πυριτίου

- τράπεζα κοιλάδων πυριτίου

- παρόμοιες

- απλοποιημένη

- απλοποίηση

- So

- μερικοί

- Κάποιος

- Ήχος

- Νότιος

- ακίδα

- Άθλημα

- άνοιξη

- στατιστική

- Ακόμη

- αποθέματα

- ευθεία

- τέτοιος

- Ελβετία

- Ελβετός

- Πάρτε

- παίρνει

- Φορολογία

- Φορολογούμενος

- δέκα

- ότι

- Η

- The Economist

- της Fed

- θέατρο

- τους

- επομένως

- Αυτοί

- Τρίτος

- Δεμένος

- σφίξιμο

- ώρα

- προς την

- σήμερα

- πολύ

- εργαλείο

- Τρισεκατομμύριο

- Trustnodes

- Τουίτερ

- Uk

- Αβεβαιότητα

- καταλαβαίνω

- πανεπιστήμιο

- Πανεπιστήμιο της Νότιας Καλιφόρνιας

- us

- κοιλάδα

- Εκτίμηση

- αξία

- αποτιμώνται

- επιχείρηση

- ήθελε

- webp

- εβδομάδα

- ΛΟΙΠΌΝ

- Τι

- αν

- Ποιό

- ενώ

- θα

- με

- λέξη

- Εργασία

- κόσμος

- αξία

- θα

- Λανθασμένος

- Θαλαμηγός

- έτος

- χρόνια

- zephyrnet

- μηδέν