Το παρακάτω είναι ένα απόσπασμα από την αναφορά του Bitcoin Magazine Pro σχετικά με την άνοδο και την πτώση του FTX. Για να διαβάσετε και να κατεβάσετε ολόκληρη την αναφορά 30 σελίδων, ακολουθήστε αυτό το σύνδεσμο.

Οι Αρχές

Από πού ξεκίνησαν όλα για τον Sam Bankman-Fried; Όπως λέει η ιστορία, ο Bankman-Fried, πρώην διεθνής έμπορος ETF στην Jane Street Capital, έπεσε πάνω στις εκκολαπτόμενες αγορές bitcoin/κρυπτονομισμάτων το 2017 και σοκαρίστηκε με το ποσό της ευκαιρίας αρμπιτράζ «χωρίς ρίσκο» που υπήρχε.

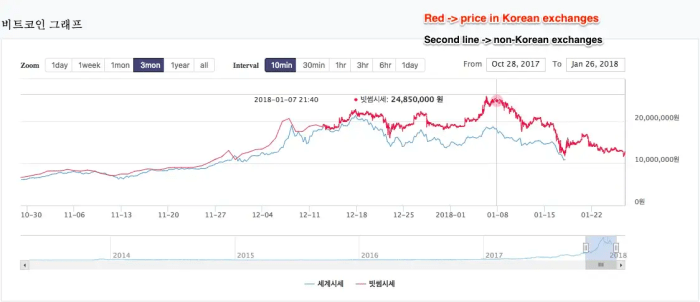

Συγκεκριμένα, ο Bankman-Fried είπε ότι το περιβόητο Kimchi Premium, που είναι η μεγάλη διαφορά μεταξύ της τιμής του bitcoin στη Νότια Κορέα έναντι άλλων παγκόσμιων αγορών (λόγω των ελέγχων κεφαλαίων), ήταν μια ιδιαίτερη ευκαιρία που εκμεταλλεύτηκε για να ξεκινήσει πρώτα να κάνει το δικό του εκατομμύρια, και τελικά δισεκατομμύρια…

Τουλάχιστον έτσι πηγαίνει η ιστορία.

The Kimchi Premium – Πηγή: Περιεχόμενο Santiment

Η πραγματική ιστορία, αν και πιθανώς μοιάζει με αυτό που άρεσε να λέει η SBF για να εξηγήσει τη μετεωρική άνοδο της Alameda και στη συνέχεια του FTX, φαίνεται να ήταν μια ιστορία γεμάτη εξαπάτηση και απάτη, ως αφήγηση του «πιο έξυπνου άντρα στο δωμάτιο», που είδε τον Bankman. - Τηγανισμένο στο εξώφυλλο του Forbes και διαφημιζόμενο ως η «σύγχρονη JP Morgan», γρήγορα άλλαξε σε ένα τεράστιο σκάνδαλο σε αυτό που φαίνεται να είναι η μεγαλύτερη οικονομική απάτη στη σύγχρονη ιστορία.

The Start Of The Alameda Ponzi

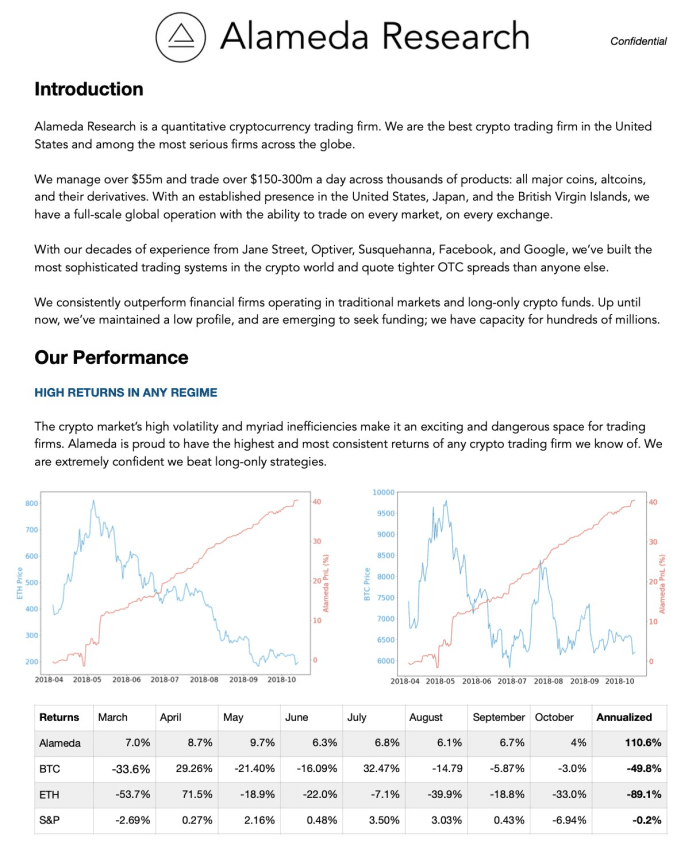

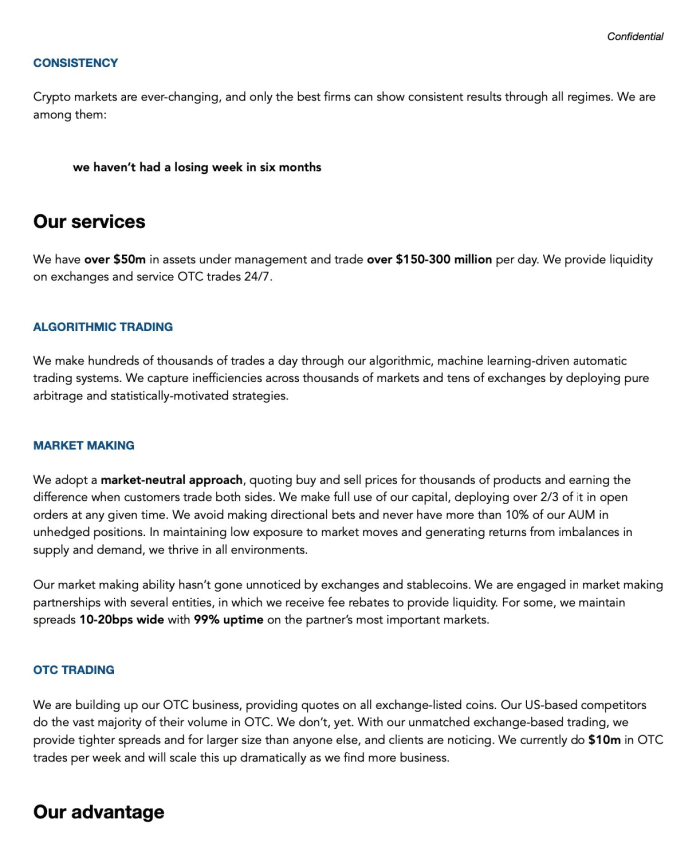

Όπως λέει η ιστορία, η Alameda Research ήταν ένα ιδιόκτητο ταμείο διαπραγμάτευσης υψηλής απόδοσης που χρησιμοποιούσε ποσοτικές στρατηγικές για να επιτύχει μεγάλες αποδόσεις στην αγορά κρυπτονομισμάτων. Ενώ η ιστορία ήταν πιστευτή στην επιφάνεια, λόγω της φαινομενικά αναποτελεσματικής φύσης της αγοράς/βιομηχανίας κρυπτονομισμάτων, οι κόκκινες σημαίες για την Alameda ήταν κραυγαλέα από την αρχή.

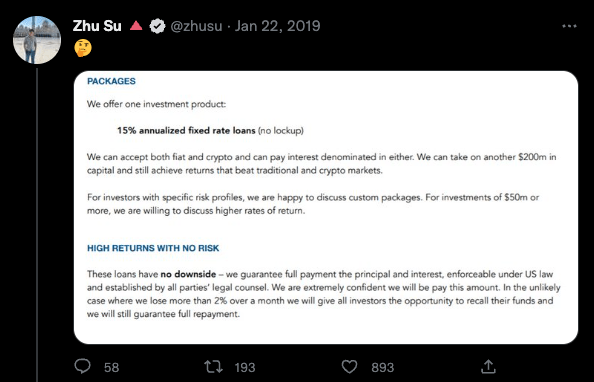

Καθώς ξετυλίγονταν οι συνέπειες του FTX, τα προηγούμενα pitch decks της Alameda Research από το 2019 άρχισαν να κυκλοφορούν και για πολλούς το περιεχόμενο ήταν αρκετά σοκαριστικό. Θα συμπεριλάβουμε ολόκληρο το κατάστρωμα παρακάτω πριν βουτήξουμε στην ανάλυσή μας.

Η τράπουλα περιέχει πολλές κραυγαλέες κόκκινες σημαίες, συμπεριλαμβανομένων πολλών γραμματικών λαθών, συμπεριλαμβανομένης της προσφοράς μόνο ενός επενδυτικού προϊόντος «15% ετήσιων δανείων σταθερού επιτοκίου» που υπόσχονται να μην έχουν «κανένα μειονέκτημα».

Όλες οι κραυγαλέες κόκκινες σημαίες.

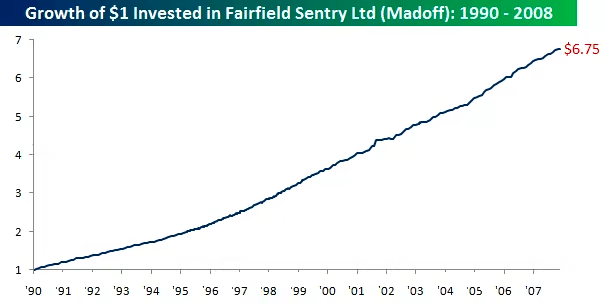

Ομοίως, το σχήμα της διαφημιζόμενης καμπύλης μετοχών Alameda (που απεικονίζεται με κόκκινο), η οποία φαινομενικά ήταν πάνω και δεξιά με ελάχιστη μεταβλητότητα, ενώ οι ευρύτερες αγορές κρυπτονομισμάτων βρίσκονταν στη μέση μιας βίαιης bear market με φαύλο bear ράλι. Ενώ είναι 100% δυνατό για μια επιχείρηση να έχει καλές επιδόσεις σε μια πτωτική αγορά από την πλευρά της μικρής αγοράς, η ικανότητα να δημιουργεί σταθερές αποδόσεις με σχεδόν απειροελάχιστες αναλήψεις χαρτοφυλακίου δεν είναι μια φυσική πραγματικότητα στις χρηματοπιστωτικές αγορές. Στην πραγματικότητα, είναι ένα ενδεικτικό σημάδι ενός σχήματος Ponzi, του οποίου έχουμε δει στο παρελθόν, σε όλη την ιστορία.

Η απόδοση της Fairfield Sentry Ltd του Bernie Madoff για σχεδόν δύο δεκαετίες λειτουργούσε παρόμοια με αυτό που προωθούσε η Alameda μέσω του pitch deck της το 2019:

- Επιστροφές μόνο επάνω ανεξάρτητα από το ευρύτερο καθεστώς αγοράς

- Ελάχιστη μεταβλητότητα/μεταφορές

- Εγγύηση της πληρωμής των αποδόσεων, ενώ πληρώνει δόλια τους πρώιμους επενδυτές με το κεφάλαιο νέων επενδυτών

Δηλωμένες αποδόσεις από το ταμείο του Bernie Madoff

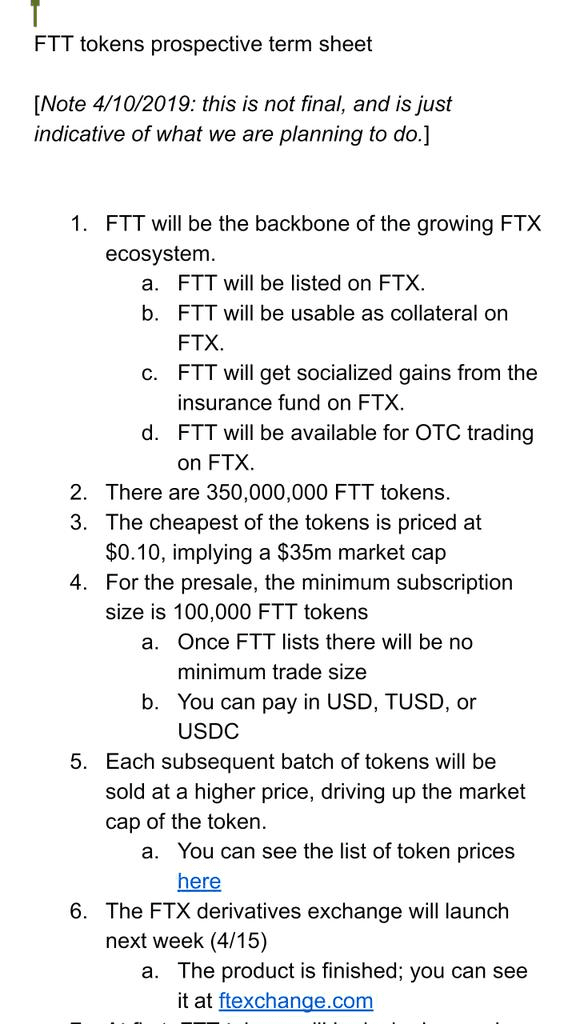

Φαίνεται ότι το σχέδιο της Alameda άρχισε να εξαντλείται το 2019, όταν η εταιρεία στράφηκε στη δημιουργία μιας ανταλλαγής με ένα ICO (αρχική προσφορά νομισμάτων) με τη μορφή FTT για να συνεχίσει να αντλεί κεφάλαια. Ο Zhu Su, ο συνιδρυτής του πλέον ανενεργού hedge fund Three Arrows Capital, φαινόταν δύσπιστος.

Περίπου τρεις μήνες αργότερα, ο Zhu επανήλθε στο Twitter για να εκφράσει τον σκεπτικισμό του για το επόμενο εγχείρημα της Alameda, την έναρξη ενός ICO και μιας νέας ανταλλαγής παραγώγων κρυπτογράφησης.

«Αυτοί οι ίδιοι τύποι προσπαθούν τώρα να ξεκινήσουν έναν «ανταγωνιστή bitmex» και να κάνουν ένα ICO για αυτό. 🤔” – Tweet, 4/13/19

Κάτω από αυτό το tweet, ο Zhu είπε τα εξής, αναρτώντας ένα στιγμιότυπο οθόνης της λευκής βίβλου του FTT:

«Την τελευταία φορά πίεσαν τον σύντροφό μου στη μπιζ να με κάνει να διαγράψω το tweet. Άρχισαν να κάνουν αυτό το ICO αφού δεν μπόρεσαν να βρουν άλλους μεγαλύτερους ανόητους για να δανειστούν ακόμη και με 20%+. Καταλαβαίνω γιατί κανείς δεν κάνει απάτες αρκετά νωρίς. Ο κίνδυνος αποκλεισμού είναι υψηλότερος από την απόδοση από την έκθεση." – Twitter, 4 / 13 / 19

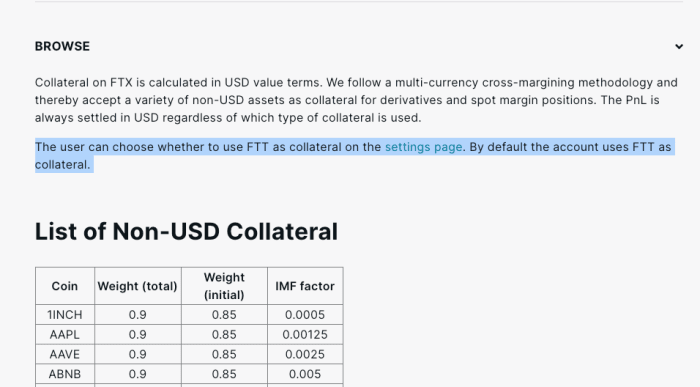

Επιπλέον, ο FTT θα μπορούσε να χρησιμοποιηθεί ως εξασφάλιση στη μηχανή ρευστοποίησης FTX με πολλαπλές εξασφαλίσεις. Ο FTT έλαβε στάθμιση εξασφαλίσεων 0.95, ενώ USDT & BTC έλαβαν 0.975 και USD & USDC στάθμιση 1.00. Αυτό ίσχυε μέχρι την κατάρρευση της ανταλλαγής.

Κουπόνι FTT

Το διακριτικό FTT περιγράφηκε ως η «ραχοκοκαλιά» του ανταλλακτηρίου FTX και εκδόθηκε στο Ethereum ως διακριτικό ERC20. Στην πραγματικότητα, ήταν ως επί το πλείστον ένα πρόγραμμα μάρκετινγκ με βάση τις ανταμοιβές για την προσέλκυση περισσότερων χρηστών στην πλατφόρμα FTX και τη στήριξη των ισολογισμών. Το μεγαλύτερο μέρος της προμήθειας FTT κατείχε η FTX και η Alameda Research και η Alameda ήταν ακόμη στον αρχικό γύρο εκκίνησης για να χρηματοδοτήσει το διακριτικό. Από τη συνολική προσφορά 350 εκατομμυρίων ΦΧΣ, Τα 280 εκατομμύρια (80%) από αυτά ελέγχονταν από την FTX και 27.5 εκατομμύρια κατέληξαν σε ένα πορτοφόλι Alameda.

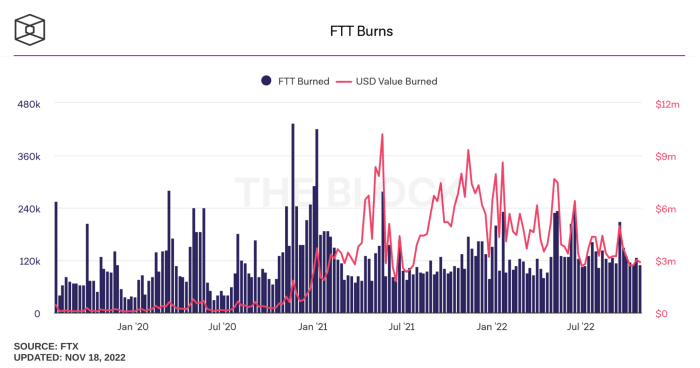

Οι κάτοχοι FTT επωφελήθηκαν από πρόσθετα προνόμια FTX, όπως χαμηλότερες προμήθειες συναλλαγών, εκπτώσεις, εκπτώσεις και τη δυνατότητα χρήσης του FTT ως εγγύηση για την εμπορία παραγώγων. Για να υποστηρίξει την αξία του FTT, η FTX αγόραζε τακτικά μάρκες FTT χρησιμοποιώντας ένα ποσοστό των εσόδων από προμήθειες συναλλαγών που παράγονται στην πλατφόρμα. Οι μάρκες αγοράστηκαν και στη συνέχεια καίγονταν κάθε εβδομάδα για να συνεχίσουν να αυξάνουν την αξία του FTT.

Η FTX αγόρασε καμένα διακριτικά FTT με βάση το 33% των προμηθειών που δημιουργούνται στις αγορές FTX, το 10% των καθαρών προσθηκών σε ένα ταμείο ρευστότητας backstop και το 5% των προμηθειών που κερδήθηκαν από άλλες χρήσεις της πλατφόρμας FTX. Το διακριτικό FTT δεν δίνει δικαίωμα στους κατόχους του σε έσοδα FTX, μερίδια στο FTX ούτε αποφάσεις διακυβέρνησης για το ταμείο της FTX.

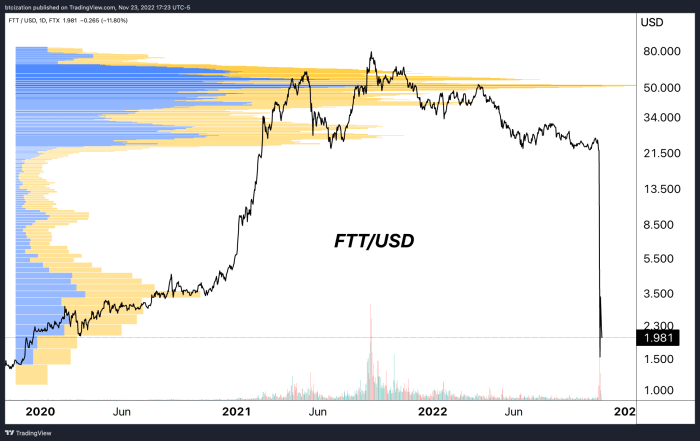

Ο ισολογισμός της Alameda αναφέρθηκε για πρώτη φορά σε αυτό Άρθρο Coindesk δείχνοντας ότι το αμοιβαίο κεφάλαιο κατείχε 3.66 δισεκατομμύρια δολάρια σε μάρκες FTT ενώ 2.16 δισεκατομμύρια δολάρια από αυτά χρησιμοποιήθηκαν ως εξασφάλιση. Το παιχνίδι επρόκειτο να αυξήσει την αντιληπτή αγοραία αξία του FTT και στη συνέχεια να χρησιμοποιήσει το διακριτικό ως εγγύηση για να δανειστεί έναντι αυτού. Η άνοδος του ισολογισμού της Alameda ανέβηκε με την αξία του FTT. Εφόσον η αγορά δεν βιαζόταν να πουλήσει και να καταρρεύσει την τιμή του FTT, το παιχνίδι θα μπορούσε να συνεχιστεί.

Ο FTT οδήγησε στην πλάτη της ώθησης μάρκετινγκ FTX, ανεβαίνοντας σε ανώτατο όριο αγοράς 9.6 δισεκατομμυρίων δολαρίων τον Σεπτέμβριο του 2021 (χωρίς να συμπεριλαμβάνονται οι κλειδωμένες χορηγήσεις, ενώ η Alameda μόχλευε εναντίον του στα παρασκήνια. Τα περιουσιακά στοιχεία της Alameda ύψους 3.66 δισ. $ FTT & 2.16 $ β Οι «ασφάλειες FTT» τον Ιούνιο του τρέχοντος έτους, μαζί με τις κατανομές OXY, MAPs και SRM, συνδυάστηκαν αξίας δεκάδων δισεκατομμυρίων δολαρίων στην κορυφή της αγοράς το 2021.

Η τιμή του FTT με ένα πλευρικό προφίλ που δείχνει τον όγκο συναλλαγών FTT σε FTX (λογαριθμική κλίμακα)

Κεφάλαιο αγοράς FTT (λογαριθμική κλίμακα) – Πηγή:CoinMarketCap

Η CZ επιλέγει το αίμα

In μια απόφαση και tweet, Διευθύνων Σύμβουλος της Binance, CZ, ξεκίνησε την ανατροπή ενός πλούτου που εκ των υστέρων φαίνεται αναπόφευκτο. Ανησυχώντας ότι η Binance θα έμενε στην κατοχή ενός διακριτικού FTT χωρίς αξία, η εταιρεία είχε στόχο να πουλήσει 580 εκατομμύρια δολάρια FTT εκείνη την εποχή. Αυτά ήταν νέα-βόμβα, καθώς οι συμμετοχές FTT της Binance αντιπροσώπευαν πάνω από το 17% της αξίας της αγοράς. Αυτό είναι το δίκοπο μαχαίρι του να έχουμε την πλειονότητα της προσφοράς FTT στα χέρια λίγων και μια μη ρευστοποιήσιμη αγορά FTT που χρησιμοποιήθηκε για να οδηγήσει και να χειραγωγήσει την τιμή υψηλότερα. Όταν κάποιος πάει να πουλήσει κάτι μεγάλο, η αξία καταρρέει.

Ως απάντηση στην ανακοίνωση της CZ, η Caroline της Alameda Research, έκανε ένα κρίσιμο λάθος να ανακοινώσει τα σχέδιά της να αγοράσει όλο το FTT της Binance στο τρέχουσα τιμή αγοράς 22 $. Κάνοντας αυτό δημοσίως πυροδότησε ένα κύμα ανοιχτού ενδιαφέροντος της αγοράς για να στοιχηματίσουν στο πού θα πάει ο FTT στη συνέχεια. Οι μικροπωλητές συσσωρεύτηκαν για να μηδενίσουν τη συμβολική τιμή με τη θέση ότι κάτι δεν πήγαινε καλά και ο κίνδυνος αφερεγγυότητας ήταν στο παιχνίδι.

Τελικά, αυτό το σενάριο ετοιμάζεται από τότε που το Three Arrows Capital και το Luna κατέρρευσαν το περασμένο καλοκαίρι. Είναι πιθανό ότι η Alameda είχε σημαντικές απώλειες και έκθεση, αλλά ήταν σε θέση να επιβιώσει με βάση τα δάνεια με διακριτικά FTT και τη μόχλευση κεφαλαίων πελατών FTX. Είναι επίσης λογικό τώρα γιατί η FTX είχε συμφέρον να διασώσει εταιρείες όπως το Voyager και το BlockFi στο αρχικό αποτέλεσμα. Αυτές οι εταιρείες μπορεί να είχαν μεγάλες συμμετοχές ΦΧΣ και ήταν απαραίτητο να διατηρηθούν στη ζωή για να διατηρηθεί η αγοραία αξία ΦΧΣ. Στα τελευταία πτωχευτικά έγγραφα αποκαλύφθηκε ότι Δανείστηκαν 250 εκατομμύρια δολάρια σε FTT στο BlockFi.

Με εκ των υστέρων, τώρα γνωρίζουμε γιατί ο Sam αγόραζε όλα τα διακριτικά FTT που μπορούσε να πάρει στα χέρια του κάθε εβδομάδα. Χωρίς οριακούς αγοραστές, περιπτώσεις έλλειψης χρήσης και δάνεια υψηλού κινδύνου με το διακριτικό FTT ήταν μια ωρολογιακή βόμβα που περίμενε να εκραγεί.

Πώς τελειώνουν όλα

Αφού τραβήξαμε την αυλαία, τώρα ξέρουμε ότι όλα αυτά οδήγησαν την FTX και την Alameda κατευθείαν σε χρεοκοπία, με τις εταιρείες να αποκαλύπτουν ότι οι 50 κορυφαίοι πιστωτές τους οφείλουν 3.1 δισεκατομμύρια δολάρια με μόνο 1.24 δολάρια σε μετρητά για να το πληρώσουν. Η εταιρεία πιθανότατα έχει πάνω από ένα εκατομμύριο πιστωτές που οφείλονται.

Η πρωτότυπο πτωχευτικό έγγραφο είναι γεμάτη από κραυγαλέα κενά, τρύπες στους ισολογισμούς και έλλειψη οικονομικών ελέγχων και δομών που ήταν χειρότερες από την Enron. Το μόνο που χρειάστηκε ήταν ένα tweet σχετικά με την πώληση μεγάλου όγκου μάρκες FTT και μια βιασύνη για τους πελάτες να αρχίσουν να αποσύρουν τα χρήματά τους σε μια νύχτα για να αποκαλύψουν την αναντιστοιχία περιουσιακών στοιχείων και υποχρεώσεων που αντιμετώπιζε η FTX. Οι καταθέσεις πελατών δεν καταγράφηκαν καν ως υποχρεώσεις στα έγγραφα του ισολογισμού που παρασχέθηκαν στην κατάθεση του πτωχευτικού δικαστηρίου, παρά το γεγονός ότι τώρα γνωρίζουμε ότι είναι περίπου 8.9 δισεκατομμύρια δολάρια. Τώρα μπορούμε να δούμε ότι η FTX δεν είχε ποτέ πραγματικά υποστηρίξει ή λογοδοτήσει σωστά για το bitcoin και άλλα περιουσιακά στοιχεία κρυπτογράφησης που οι πελάτες διατηρούσαν στην πλατφόρμα τους.

Ήταν όλο ένα δίκτυο κακής κατανομής κεφαλαίων, μόχλευσης και μετακίνησης κεφαλαίων πελατών για να προσπαθήσουμε να διατηρήσουμε το παιχνίδι εμπιστοσύνης και τις δύο οντότητες να επιβιώσουν.

.

.

.

Αυτό ολοκληρώνει ένα απόσπασμα από το "The FTX Ponzi: Uncovering The Largest Fraud In Crypto History". Για να διαβάσετε και να κατεβάσετε την πλήρη έκθεση 30 σελίδων, ακολουθήστε αυτό το σύνδεσμο.

- Bitcoin

- Bitcoin Magazine

- Bitcoin Magazine Pro

- blockchain

- συμμόρφωση με το blockchain

- blockchain συνέδριο

- επιχείρηση

- coinbase

- Coingenius

- Ομοφωνία

- κρυπτο

- crypto συνέδριο

- εξόρυξη κρυπτογράφησης

- cryptocurrency

- Αποκεντρωμένη

- Defi

- Ψηφιακά περιουσιακά στοιχεία

- ethereum

- απάτη

- FTX

- μάθηση μηχανής

- μη εύφλεκτο διακριτικό

- Πλάτων

- πλάτων αι

- Πληροφορία δεδομένων Plato

- Πλάτωνα δεδομένα

- platogaming

- Πολύγωνο

- Σχέδιο Ponzi

- απόδειξη συμμετοχής

- Σαμ Τάνκμαν-Φρυγ

- απάτες

- W3

- zephyrnet