Η μέχρι σήμερα απόδοση το 2022 ήταν ιστορικά κακή, όχι μόνο για τα ψηφιακά στοιχεία, αλλά για σχεδόν όλες τις κατηγορίες περιουσιακών στοιχείων. Η σύσφιξη της νομισματικής πολιτικής σε όλο τον κόσμο, η άνοδος της ισχύς του δολαρίου ΗΠΑ και η πτώση των αποτιμήσεων των περιουσιακών στοιχείων κινδύνου έχουν πυροδοτήσει ένα ευρύ φάσμα περιθωρίων, ρευστοποιήσεις χρέους και απομόχλευση.

Στον χώρο των ψηφιακών περιουσιακών στοιχείων, το Ethereum παραμένει η μεγαλύτερη πλατφόρμα έξυπνων συμβάσεων, φιλοξενώντας μια πληθώρα χρηματοοικονομικών προϊόντων, καινοτομιών και αυτοματισμών, με διάφορους βαθμούς αποκέντρωσης (γενικά αναφέρεται ως DeFi). Κατά τη διάρκεια του κύκλου της ανοδικής αγοράς 2020-21, η υιοθέτηση αυτών των προϊόντων από το λιανικό εμπόριο και από ιδρύματα οδήγησε σε υπερβολική συσσώρευση μόχλευσης στον τομέα DeFi.

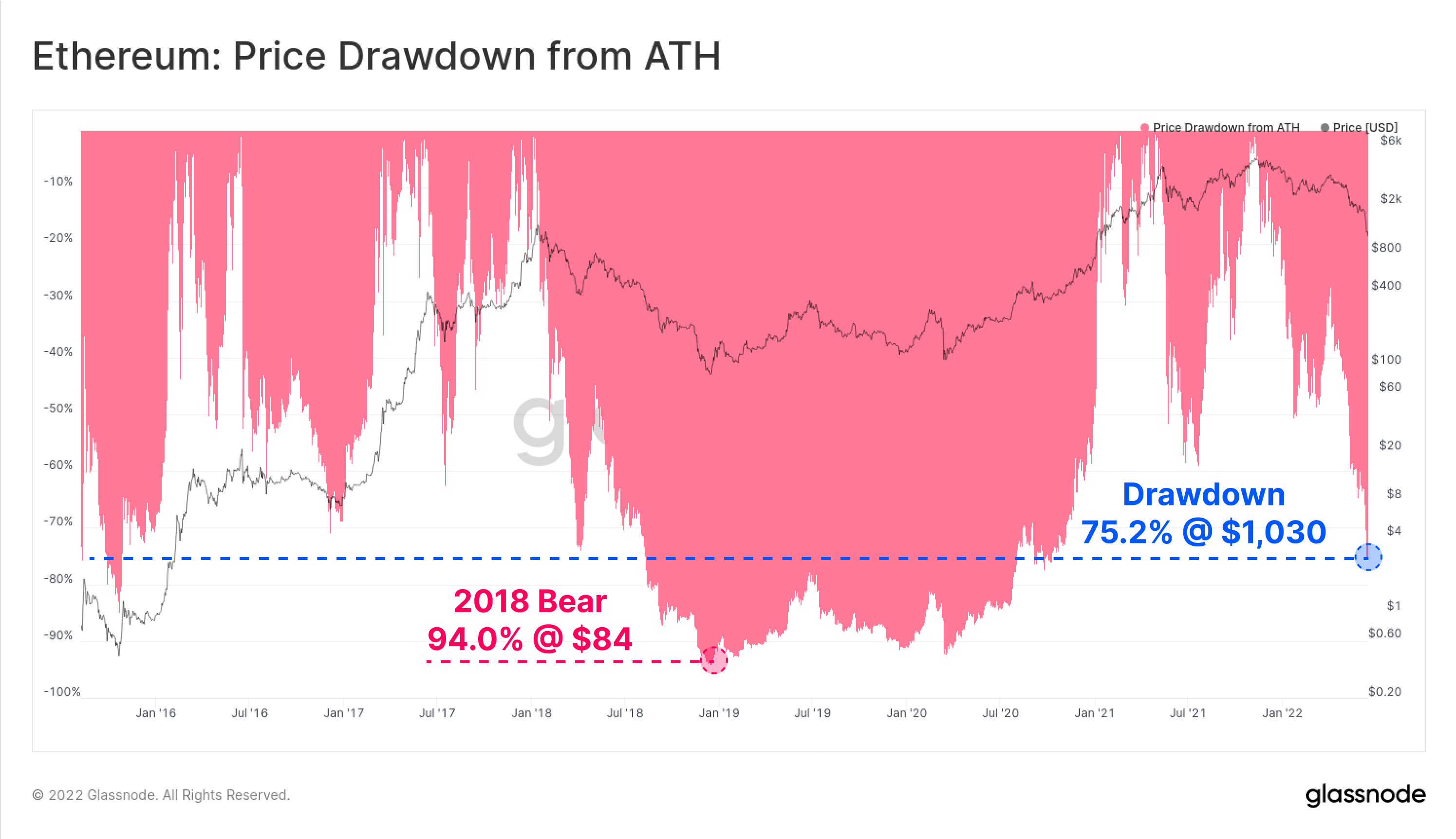

Καθώς ξεκίνησε η κυρίαρχη bear market, η τιμή του εγγενούς διακριτικού ETH του Ethereum έχει πέσει στο χαμηλό των 1,030 $, σημειώνοντας έκπτωση 75.2% από το ιστορικό υψηλό όλων των εποχών των 4,808 $. Ως αποτέλεσμα αυτής της τέλειας καταιγίδας, ολόκληρο το οικοσύστημα Ethereum βιώνει αυτήν τη στιγμή ένα ιστορικό γεγονός απομόχλευσης. Σε αυτό το κομμάτι, θα εξερευνήσουμε ορισμένα από τα σήματα έγκαιρης προειδοποίησης, την κλίμακα του γεγονότος απομόχλευσης και τον αντίκτυπο που είχε στην κερδοφορία των επενδυτών ETH.

Αυτό το κομμάτι έχει επίσης ένα σχετικό Ζωντανός πίνακας ελέγχου διαθέσιμος εδώ.

Μειωμένη ζήτηση

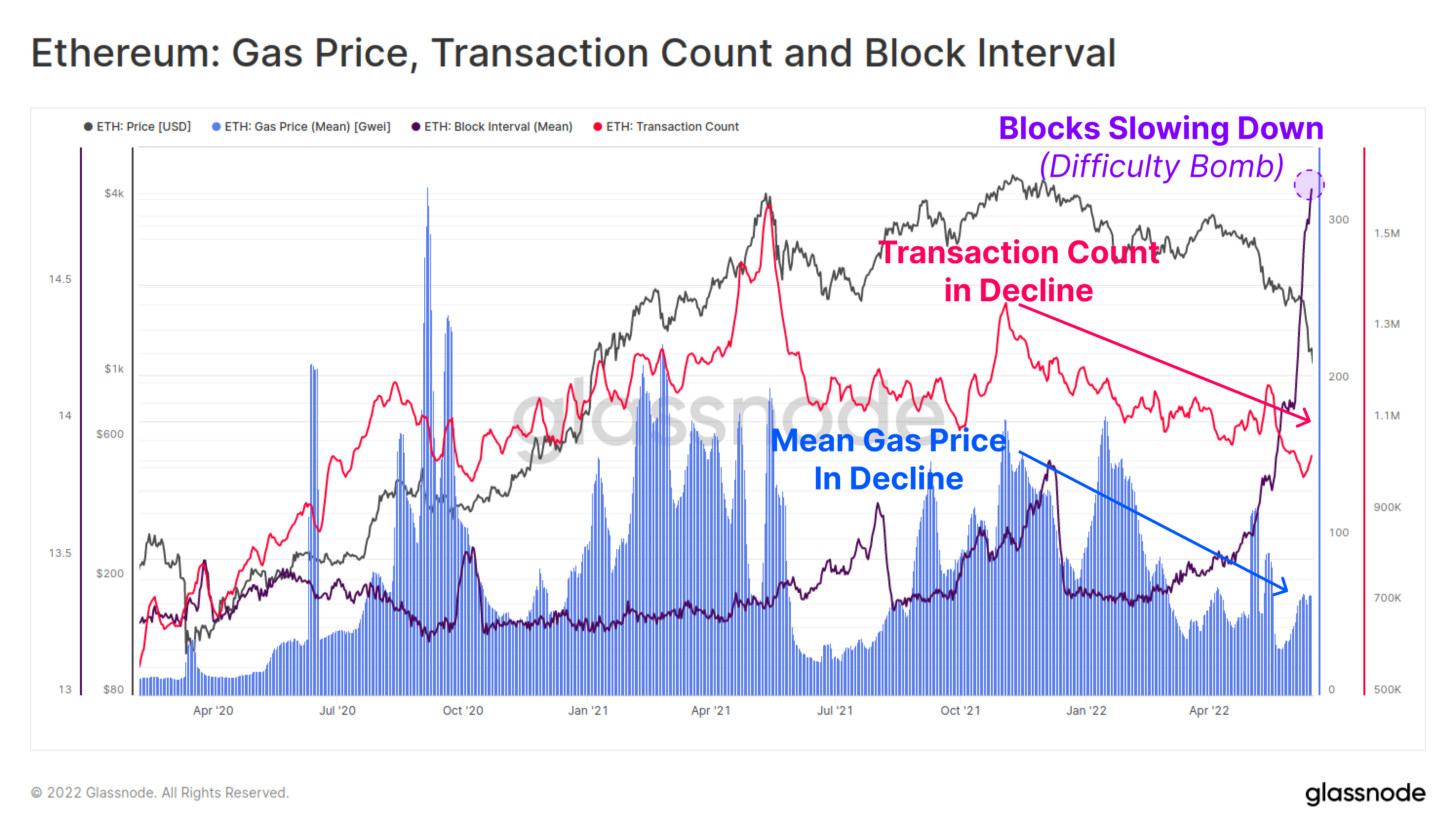

Υπήρχαν κάπως πρώιμα σημάδια ότι μια πτώση στη χρήση του Ethereum και στη ζήτηση δικτύου βρισκόταν σε εξέλιξη μετά το ATH του Νοεμβρίου. Τόσο ο ημερήσιος αριθμός συναλλαγών (ροζ), όσο και η μέση τιμή του φυσικού αερίου που πληρώθηκε (μπλε) παρουσίασαν μακροοικονομική πτώση σχεδόν 6 μηνών. Αυτό υποδηλώνει ότι η συνολική δραστηριότητα, η ζήτηση και η χρήση της αλυσίδας Ethereum μετριάζονταν.

Η μέση τιμή του φυσικού αερίου έχει ανακάμψει ελαφρώς τις τελευταίες εβδομάδες, ωστόσο αυτό είναι πιο πιθανό αποτέλεσμα συμφόρησης λόγω της επιβράδυνσης των διαστημάτων μπλοκ (μωβ) καθώς η βόμβα δυσκολίας έρχεται για την επερχόμενη συγχώνευση.

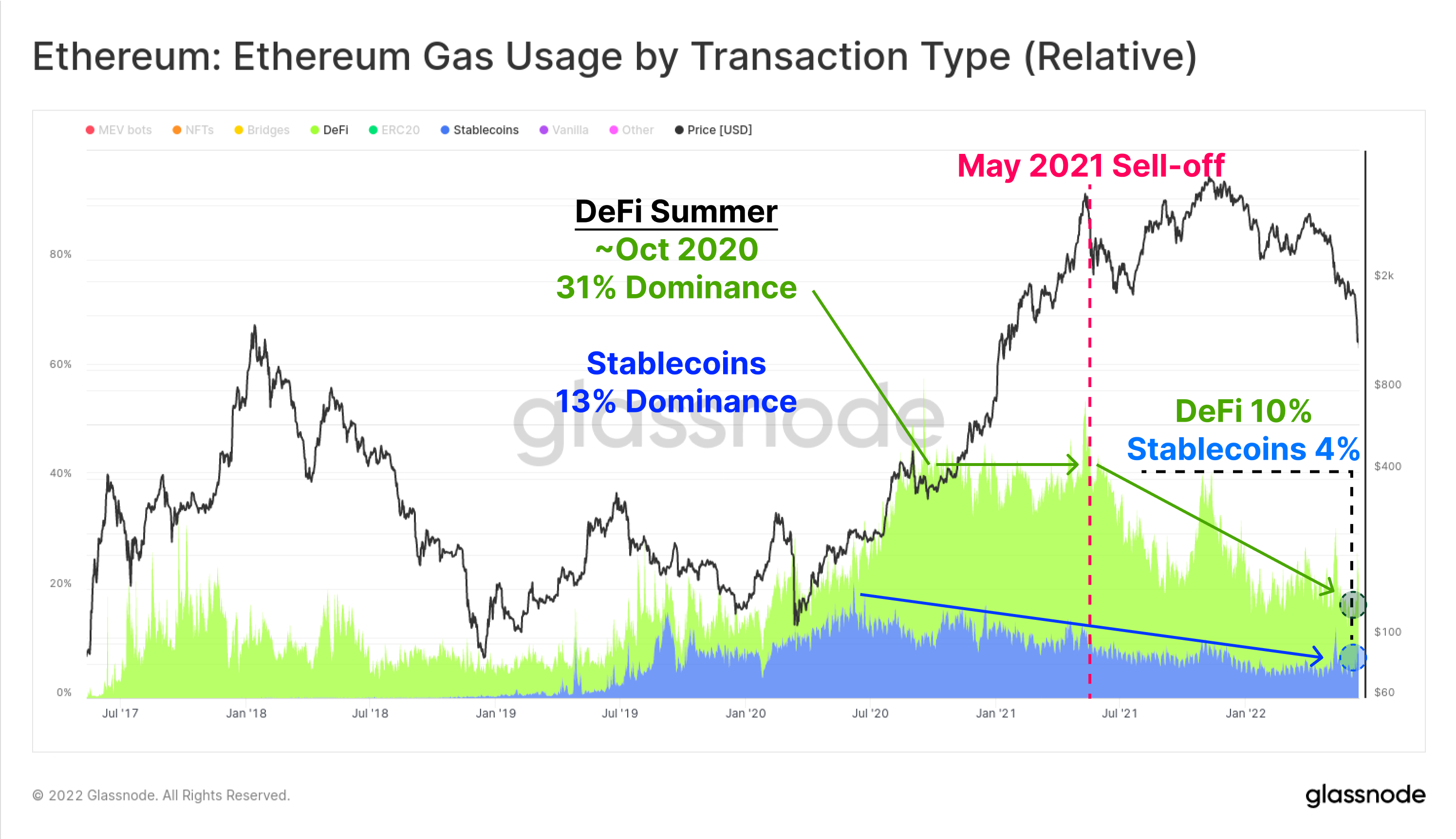

Το παρακάτω διάγραμμα δείχνει την κυριαρχία της χρήσης αερίου για σταθερά νομίσματα (μπλε) και εφαρμογές DeFi (πράσινο). Οι μεταφορές Stablecoin και τα πρωτόκολλα DeFi αντιπροσωπεύουν πλέον το 5.2% και το 10.2% της τρέχουσας χρήσης αερίου Ethereum, αντίστοιχα. Αυτή η κυριαρχία στη χρήση μειώνεται σταθερά από το υψηλό της αγοράς του Μαΐου 2021, όπου τα Stablecoins και DeFi κατέλαβαν το 11.4% και το 33.4% της χρήσης αερίου, αντίστοιχα.

Αυτό οφείλεται εν μέρει στον παραγκωνισμό λόγω της έκρηξης του NFT το δεύτερο εξάμηνο του 2021, αλλά είναι επίσης ενδεικτικό του μειωμένου προφίλ ζήτησης.

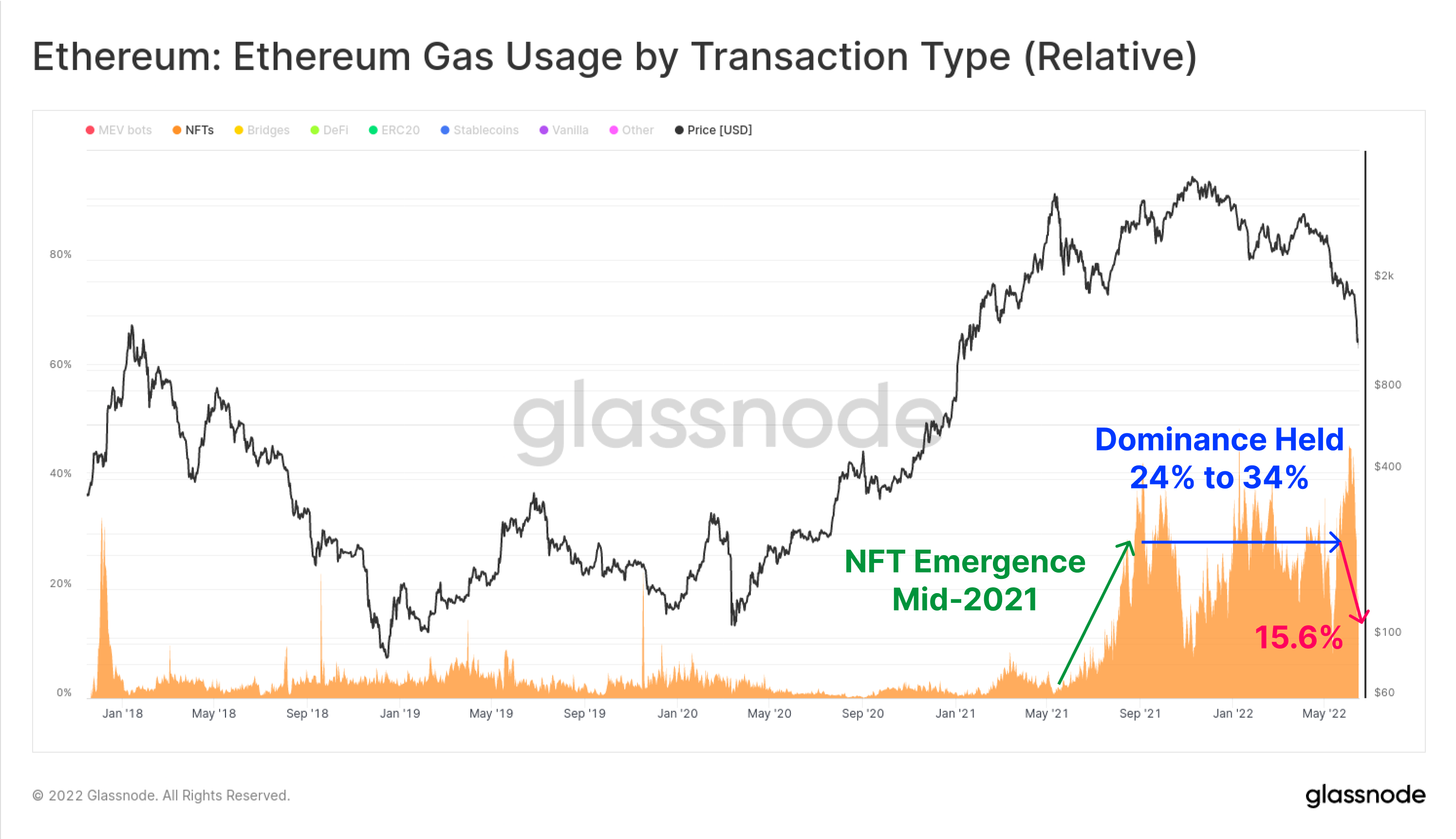

Σε ολόκληρο τον τομέα NFT, το σχετικό μερίδιο του φυσικού αερίου που δαπανάται για συναλλαγές NFT κορυφώθηκε το δεύτερο εξάμηνο του 2021, αλλά έκτοτε έχει μειωθεί από το υψηλό του 46.0% που καθορίστηκε στις αρχές Ιουνίου 2022, σε μόλις 19.6% σήμερα. Οι συναλλαγές NFT αναδείχθηκαν σε μια άνθηση του εμπορίου καθ' όλη τη διάρκεια του 2021-22, διατηρώντας πάνω από το 20% της συνολικής χρήσης φυσικού αερίου κατά τη διάρκεια αυτής της περιόδου.

Είναι πιθανό ότι η πρόσφατη κορύφωση και στη συνέχεια η πτώση της χρήσης αερίου NFT είναι ενδεικτική μιας μακροοικονομικής στροφής προς μια ολοένα και πιο αρνητική αντίδραση των επενδυτών στην αστάθεια της αγοράς.

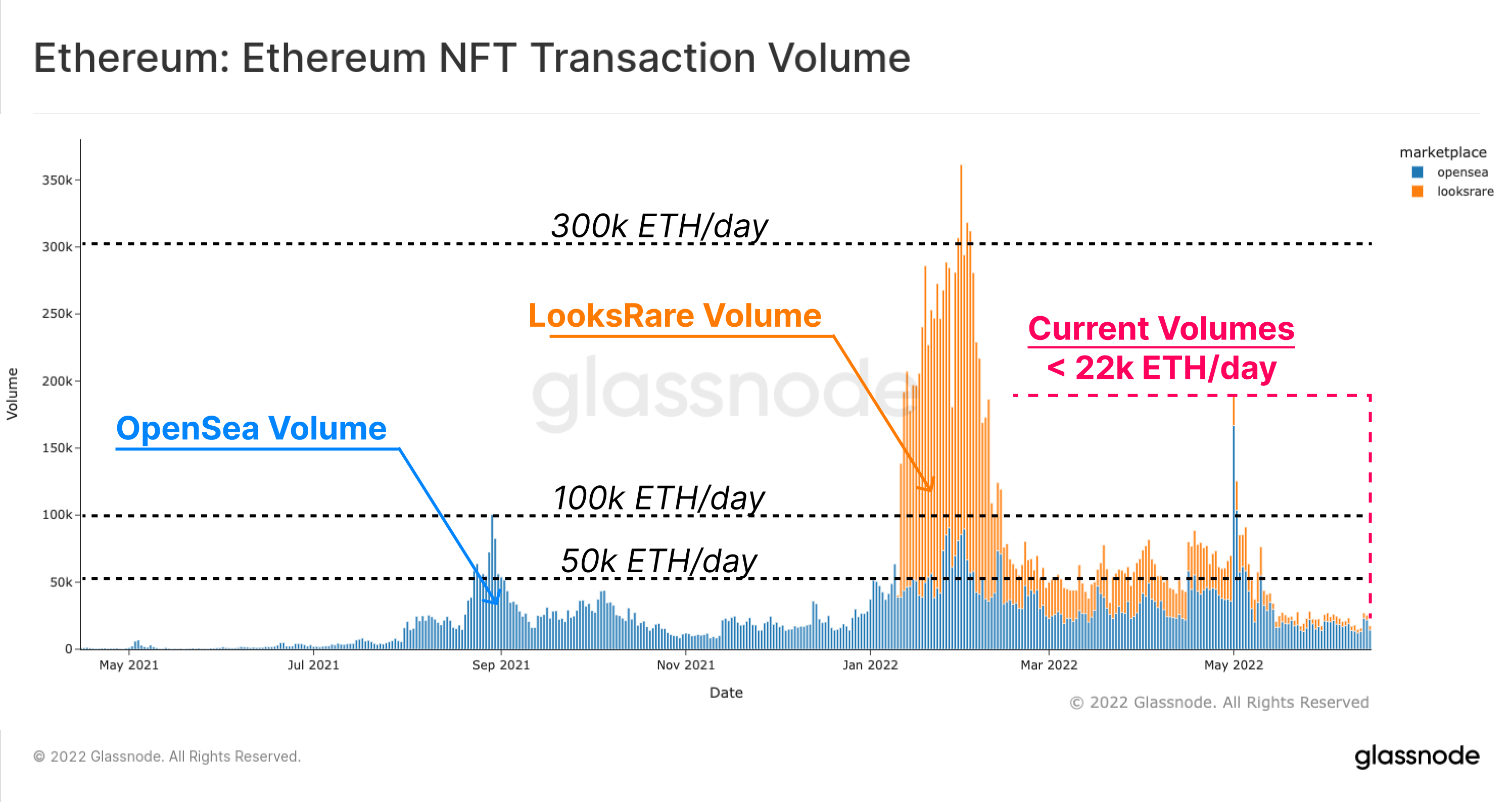

Μια παρόμοια παρατήρηση μπορεί να γίνει σε σχέση με τους όγκους συναλλαγών NFT. Το παρακάτω διάγραμμα δείχνει τον εκφρασμένο όγκο συναλλαγών σε ETH για το OpenSea (μπλε) και το LooksRare (πορτοκαλί), το οποίο διατηρούσε ημερήσιους όγκους συναλλαγών μεταξύ 50k ETH και 100k ETH ανά ημέρα κατά το μεγαλύτερο μέρος του 2022. Ωστόσο, οι όγκοι συναλλαγών μειώθηκαν κατακόρυφα μετά τον Μάιο του τρέχοντος έτους. επί του παρόντος κατέχει λίγο πάνω από 22 χιλιάδες ETH/ημέρα (περίπου 24.2 εκατομμύρια $/ημέρα @ 1,100 $ ETH).

Σε πολλές πτυχές του οικοσυστήματος Ethereum, το προφίλ ζήτησης μειώνεται, με τη γενική χρήση εφαρμογών να μειώνεται και τη συμφόρηση του δικτύου να μειώνεται μετά το ATH του Νοεμβρίου 2021 και η χαλάρωση των αγορών NFT γίνεται εμφανής τις τελευταίες εβδομάδες.

Sizing Up the Unwind

Μία από τις πιο δημοφιλείς μετρήσεις στο οικοσύστημα DeFi είναι η έννοια του Total Value Locked (TVL), η οποία επιχειρεί να παρακολουθήσει την αξία USD ή ETH των κουπονιών που έχουν κατατεθεί σε διάφορα πρωτόκολλα DeFi. Αυτές περιλαμβάνουν αγορές χρήματος, πρωτόκολλα δανεισμού, αποκεντρωμένες ομάδες ρευστότητας συναλλάγματος και πολλά άλλα.

Μια δημοφιλής χρήση των πρωτοκόλλων DeFi είναι η απόκτηση μόχλευσης, συχνά μέσω δανεισμού σταθερών κερμάτων που βασίζονται σε USD έναντι ασφάλειας κρυπτογράφησης. Σε πολλές περιπτώσεις, αυτή η μόχλευση στη συνέχεια ανταλλάσσεται και/ή επανακατατίθεται σε πρωτόκολλα DeFi, δημιουργώντας μια μορφή επανάληψης υποθέσεων εντός της αλυσίδας.

Με το κεφάλαιο να παίρνει ολοένα και περισσότερο ρίσκο, το TVL στα πρωτόκολλα DeFi έχει δει μια δραματική χαλάρωση. Αυτό είναι αποτέλεσμα δύο πρωταρχικών μηχανισμών:

- Μόχλευση και αναδρομικές θέσεις δανεισμού που συσσωρεύτηκαν από την αγορά κατά τη διάρκεια του κλεισίματος των ανοδικών, είτε με διακριτική ευχέρεια είτε μέσω ρευστοποιήσεων.

- Η αξία των εξασφαλίσεων κρυπτογράφησης πέφτει καθώς τα διακριτικά που είναι κλειδωμένα στα πρωτόκολλα DeFi επανατιμώνται χαμηλότερα, συχνά ως αποτέλεσμα της πλευράς πώλησης που δημιουργείται από το σημείο 1 παραπάνω.

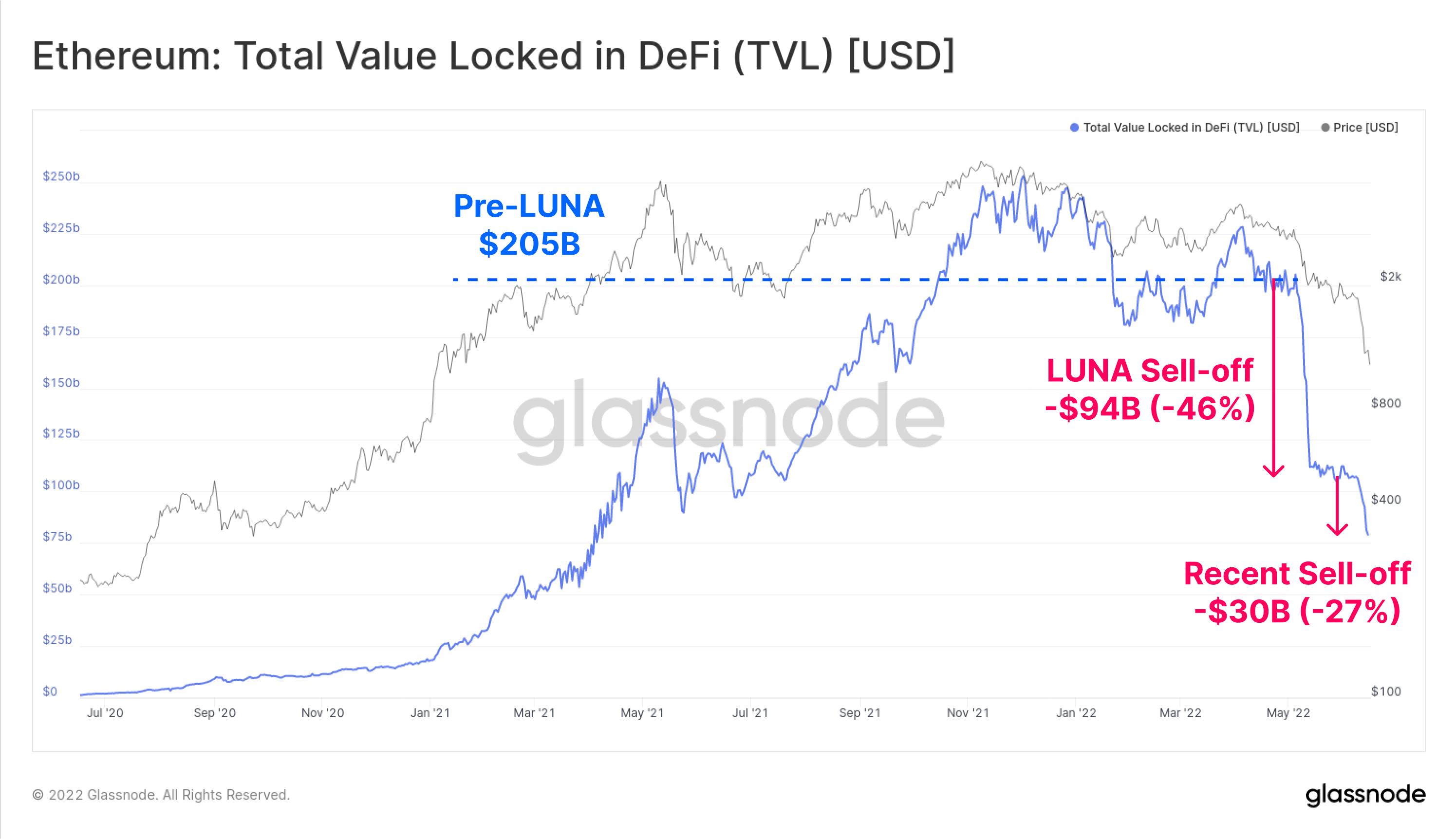

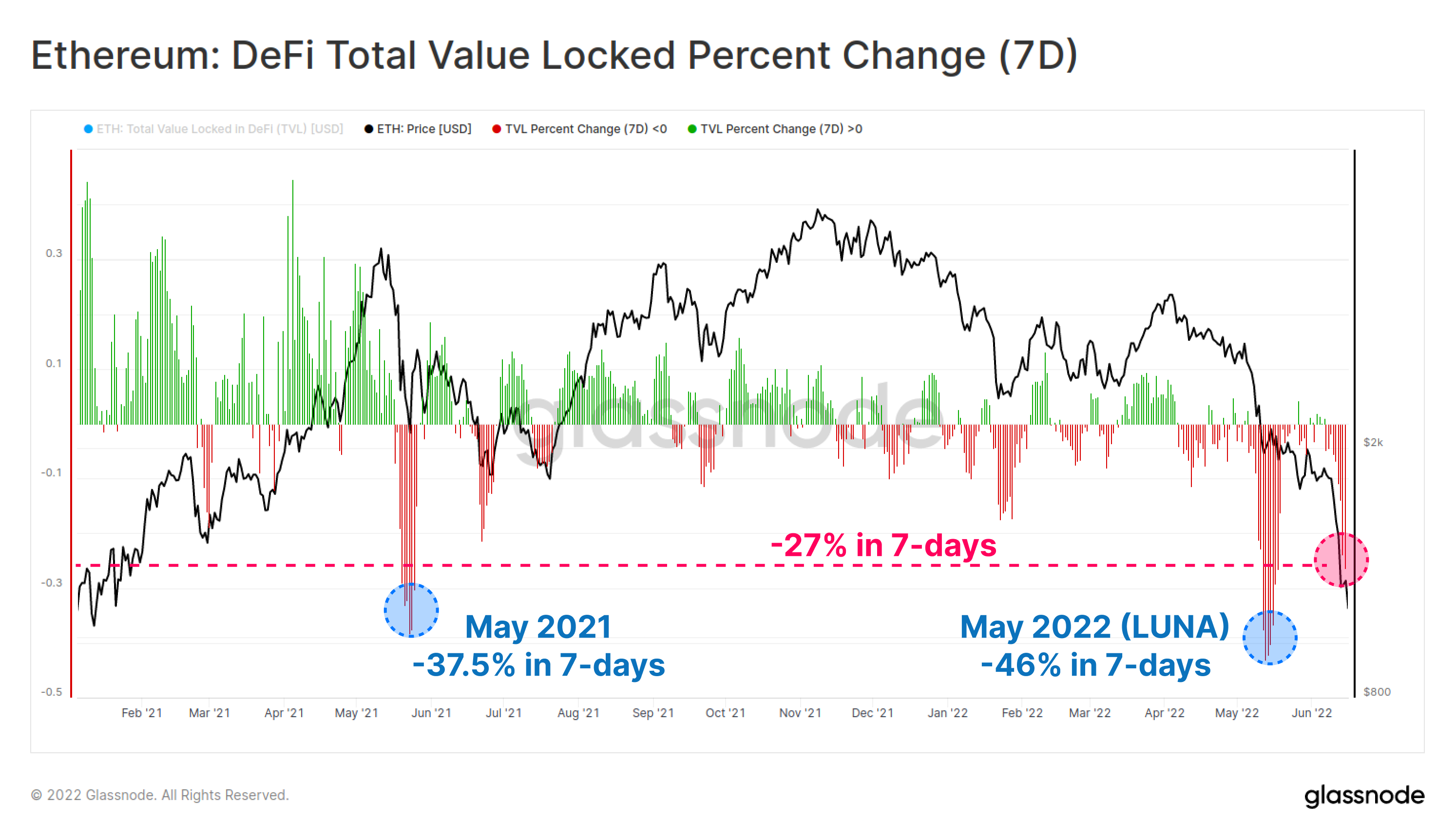

Το TVL στο Ethereum μειώθηκε κατά 124 δισεκατομμύρια δολάρια (60%) τις τελευταίες έξι εβδομάδες, οδηγώντας το συνολικό TVL στα 81 δισεκατομμύρια δολάρια. Μέχρι τον Μάιο και τον Ιούνιο, αυτή η χαλάρωση έλαβε χώρα σε δύο δόσεις, η πρώτη στα -94 δισεκατομμύρια δολάρια κατά τη διάρκεια της κατάρρευσης του Έργο LUNA, και μετά άλλα -30 δισεκατομμύρια $ στα μέσα Ιουνίου.

Σε βάση 7 ημερών, και οι δύο αυτές πρόσφατες εκροές TVL ξεχωρίζουν ως μερικές από τις πιο σημαντικές τους τελευταίους 18 μήνες. Το πρόσφατο sell-off οδήγησε σε συρρίκνωση της TVL κατά -27% σε μια εβδομάδα.

Υπάρχουν μόνο δύο γεγονότα απομόχλευσης μεγαλύτερης κλίμακας από αυτήν τη μέτρηση. Το πρώτο ήταν -46.0% που σχετίζεται με την πρόσφατη κατάρρευση του LUNA και -37.5% κατά τη διάρκεια του sell-off από το τότε σύνολο ATH τον Μάιο του 2021.

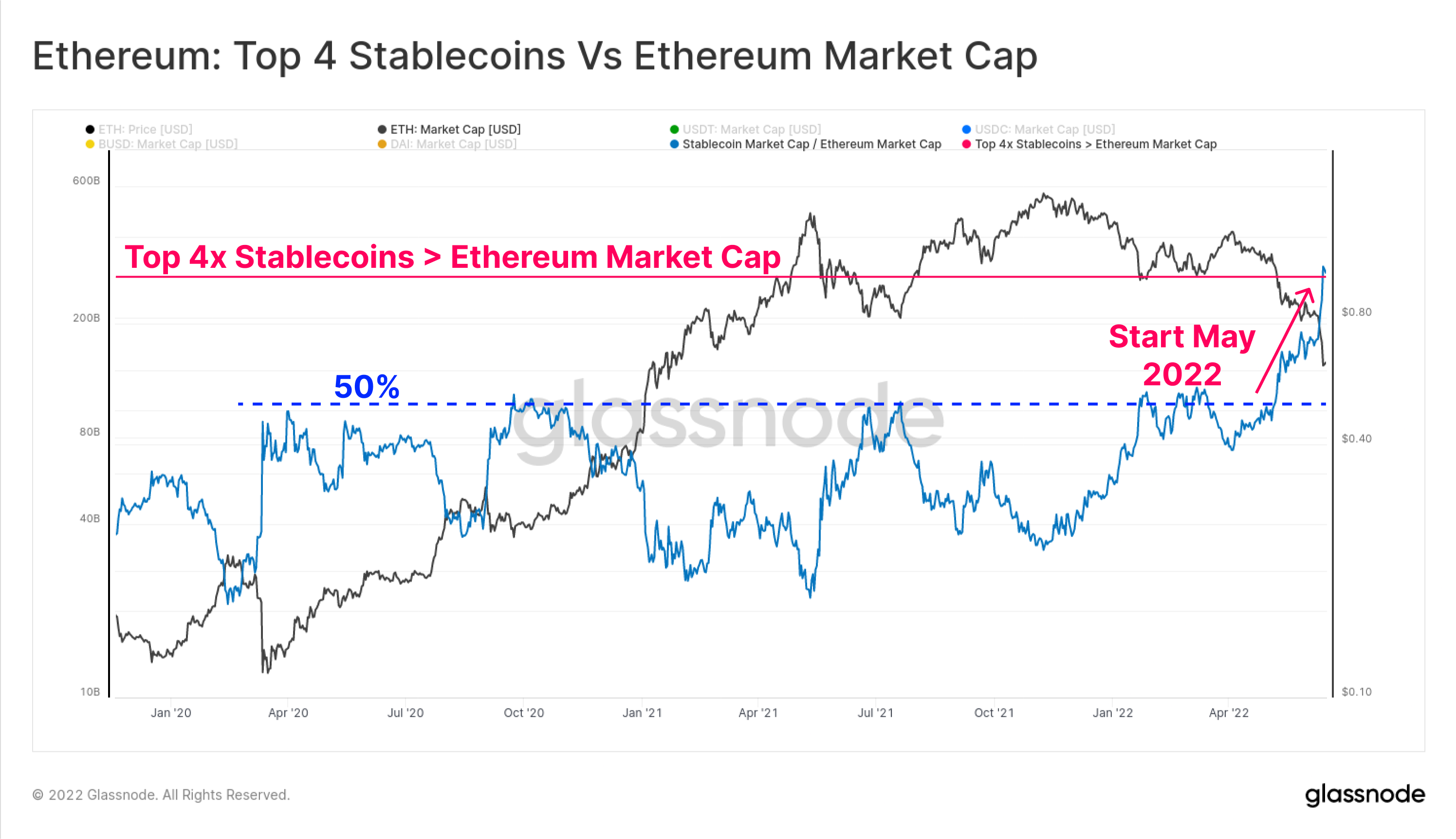

Το Stablecoin Flippening

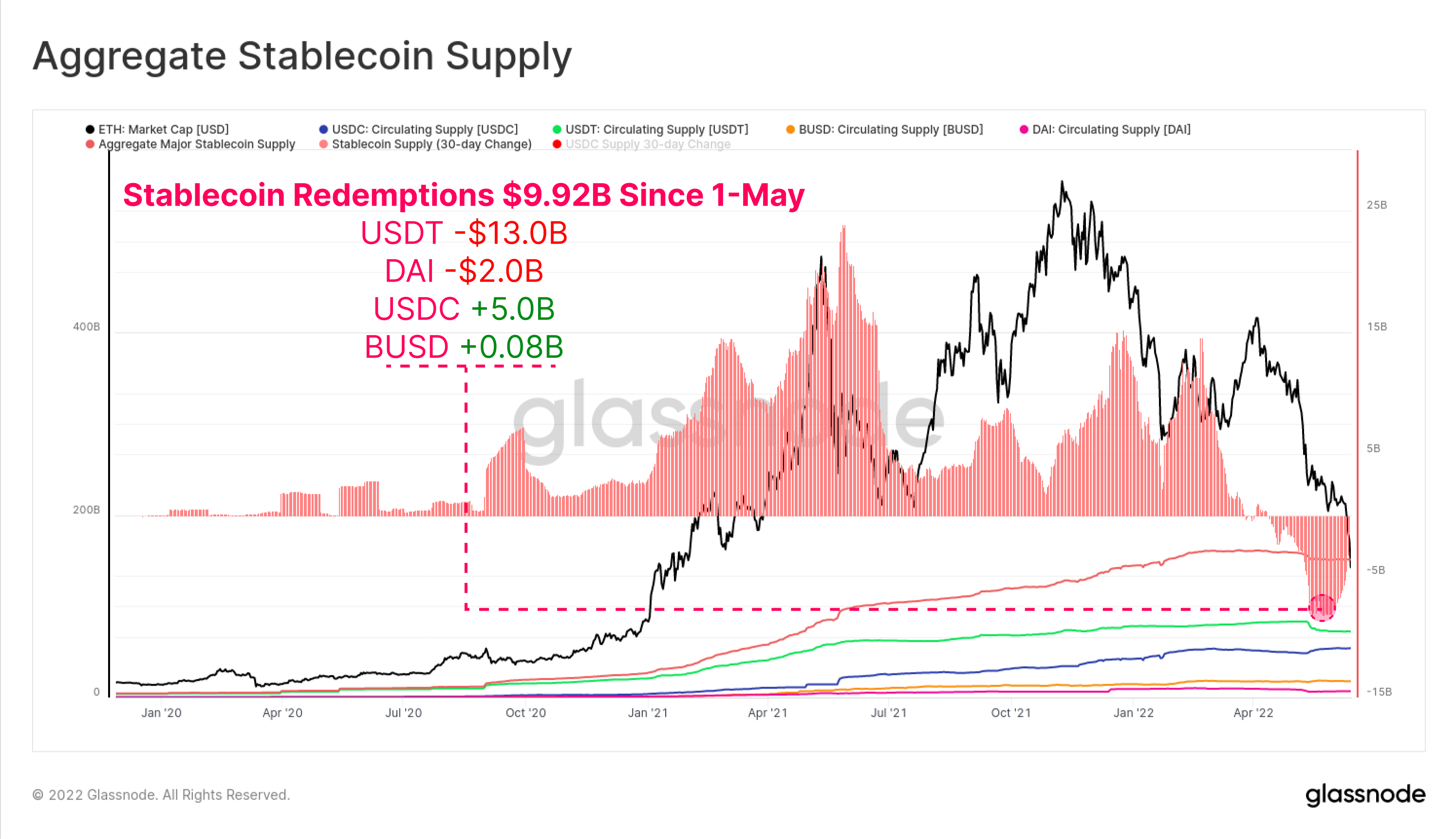

Από τις αρχές Μαΐου, οι συνολικές εξαργυρώσεις stablecoin ανήλθαν συνολικά σε 9.92 δισεκατομμύρια $ σε συνολική εκροή κεφαλαίων από την αγορά. Το USDT σημείωσε τις μεγαλύτερες εξαγορές -13.0 δισεκατομμυρίων δολαρίων, ακολουθούμενο από το DAI με -2.0 δισεκατομμύρια δολάρια, καθώς οι επενδυτές κλείνουν τη μόχλευση (ή ρευστοποιούνται) που αποκτήθηκαν μέσω των θυρίδων MakerDAO.

Είναι ενδιαφέρον ότι η προσφορά USDC έχει αυξηθεί κατά 5.0 δισεκατομμύρια $ από την 1η Μαΐου, σηματοδοτώντας μια πιθανή μετατόπιση της προτίμησης της αγοράς μακριά από το USDT και προς το USDC ως το ευνοούμενο stablecoin.

Η συνολική κεφαλαιοποίηση των 4 κορυφαίων stablecoins (USDT, USDC, BUSD και DAI) έχει επίσης ξεπεράσει τώρα το ανώτατο όριο της αγοράς Ethereum κατά 3.0 δισεκατομμύρια δολάρια. Το συνολικό ανώτατο όριο των Top 4 stablecoin είχε προηγουμένως ξεπεράσει το 50% του κεφαλαίου αγοράς του Ethereum σε πολλές περιπτώσεις κατά τη διάρκεια του 2020-22, ωστόσο σημειώθηκε δραματική άνοδος τον Μάιο και τον Ιούνιο του τρέχοντος έτους.

Αυτή είναι η πρώτη φορά που συμβαίνει ένα τέτοιο γεγονός και η εκδήλωση θέτει τρεις παρατηρήσεις σχετικά με τη δομή της αγοράς ψηφιακών περιουσιακών στοιχείων:

- Η δραματική άνοδος των stablecoins σε USD ως μονάδας λογαριασμού και τιμής ενεργητικού.

- Πόσο ισχυρή ήταν η ζήτηση για ρευστότητα σε δολάρια τα τελευταία χρόνια. Σημειώνουμε ότι τα stablecoins αντιπροσωπεύουν πλέον τρία από τα έξι κορυφαία ψηφιακά περιουσιακά στοιχεία ανά κεφαλαιοποίηση αγοράς.

- Το τεράστιο μέγεθος της υποτίμησης της αποτίμησης του οικοσυστήματος Ethereum κατά τη διάρκεια του 2022.

Σημειώστε ότι δεν φιλοξενούνται όλα τα stablecoin στο Ethereum και ένα μικρότερο υποσύνολο είναι δανεισμένο κεφάλαιο από πρωτόκολλα DeFi. Ωστόσο, αυτό το γεγονός υπογραμμίζει γιατί λαμβάνει χώρα η παρούσα απομόχλευση, καθώς διευρύνεται η διαφορά μεταξύ της αξίας της κρυπτο-ασφάλειας και της λογιστικής μονάδας για το χρέος περιθωρίου κέρδους (stablecoins USD).

Τελευταία Έρευνα Ethereum: Μια σύντομη ιστορία του Etherverse

Το τελευταίο ερευνητικό μας κομμάτι διερευνά τον Etherverse από την οπτική γωνία του μεριδίου αγοράς που καταλαμβάνουν οι διάφορες περιπτώσεις χρήσης σε σχέση με τις συναλλαγές εντός της αλυσίδας και την κατανάλωση αερίου.

Διαβάστε εσείςr κομμάτι ανάλυσης εδώ.

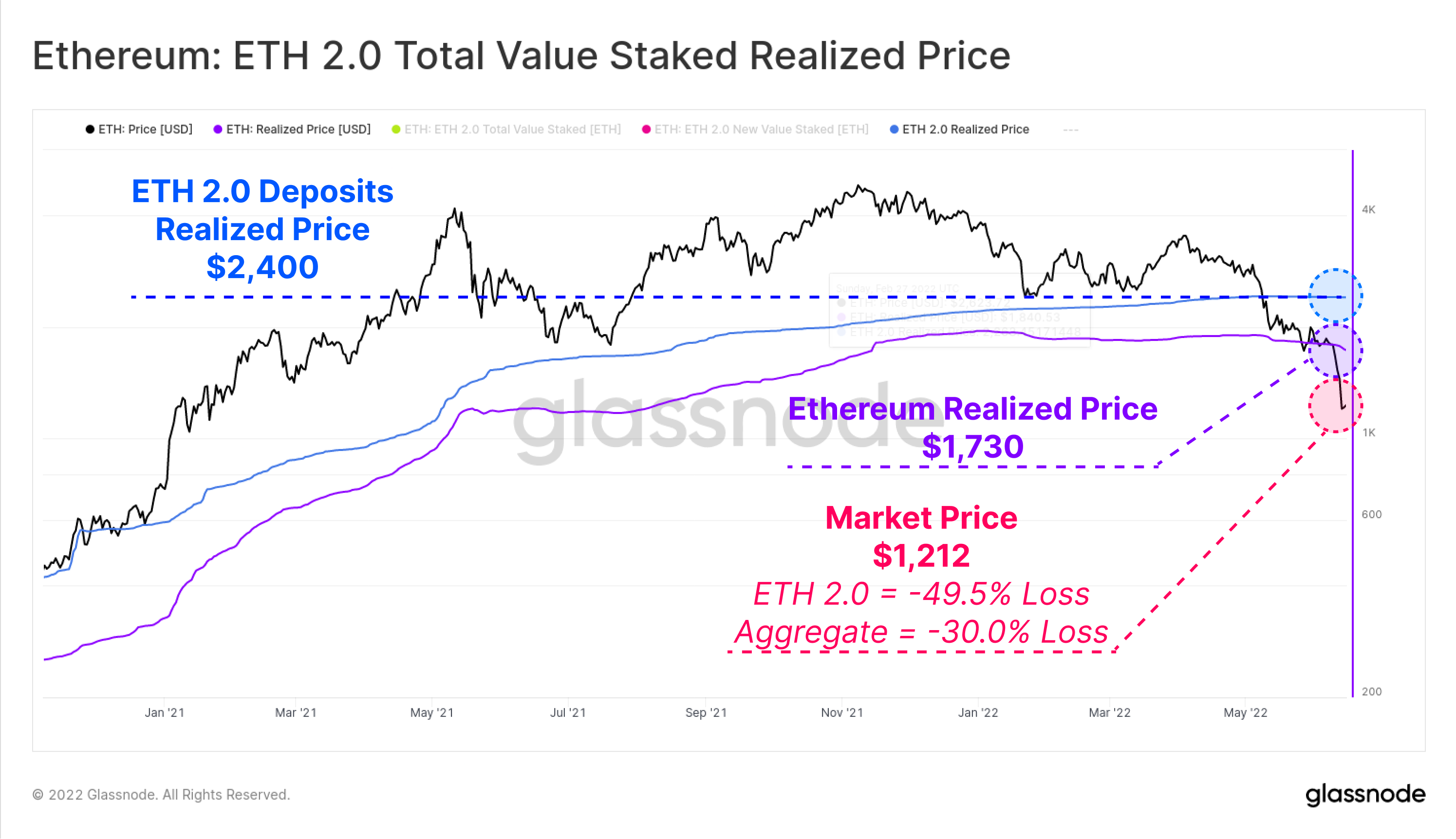

Ένα δίκτυο υποβρύχιο

Ένα από τα πιο ισχυρά εργαλεία στην ανάλυση on-chain είναι η δυνατότητα υπολογισμού της Πραγματοποιημένης Τιμής για τομείς της αγοράς. Αυτό επιτρέπει την εκτίμηση της βάσης κόστους αυτών των κοορτών αποτιμώντας κάθε νόμισμα τη στιγμή που μετακινήθηκε τελευταία φορά μεταξύ πορτοφολιών.

Με την τιμή του ETH να διαπραγματεύεται τώρα στα 1,212 $, η συνολική αγορά είναι τώρα πολύ κάτω από την Πραγματοποιημένη Τιμή των 1,730 $. Αυτό σημαίνει ότι η αγορά διατηρεί μια μέση μη πραγματοποιηθείσα απώλεια -30.0%.

Αν κοιτάξουμε συγκεκριμένα τους καταθέτες ETH 2.0, μπορούμε να μετρήσουμε απευθείας την αξία των κουπονιών ETH τη στιγμή που κατατέθηκαν, καθώς δεν μπορούν να δεσμευθούν. Σε αυτή τη βάση, οι καταθέτες ETH 2.0 έχουν πολύ υψηλότερη βάση πραγματικού κόστους τιμής στα 2,400 $ και επομένως φέρουν μια μέση μη πραγματοποιηθείσα ζημιά -49.5%.

Αξίζει να σημειωθεί ότι ορισμένες από αυτές τις καταθέσεις θα συσχετιστούν με παράγωγα στοιχηματισμού σε ρευστό, όπως το stETH της Lido, το οποίο επιτρέπει σε μεμονωμένους επενδυτές να πουλήσουν το περιουσιακό στοιχείο χωρίς να επηρεάσει την πραγματοποιηθείσα τιμή των αρχικών καταθέσεων.

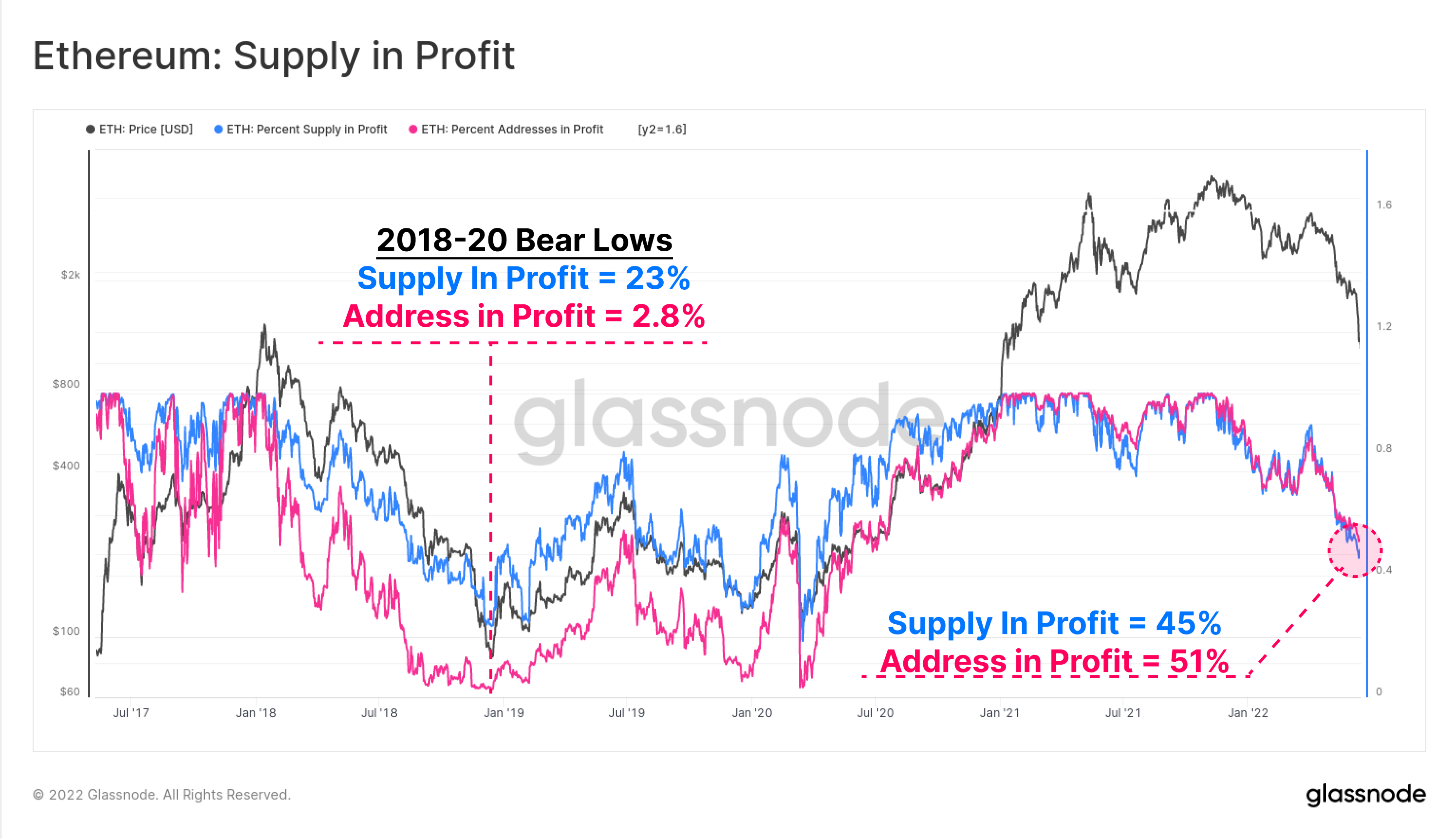

Το Ποσοστό Παροχής (μπλε) και οι Διευθύνσεις (ροζ) στο Κέρδος είναι δύο υψηλού επιπέδου μετρήσεις on-chain για τη μέτρηση του τρέχοντος οικονομικού πόνου στην αγορά Ethereum σε σχέση με τους προηγούμενους κύκλους. Η κερδοφορία του δικτύου έχει φτάσει πλέον στα χαμηλότερα επίπεδα από τον Ιούνιο του 2020, όταν η αγορά ανακάμπτει από το κραχ του COVID.

Η κερδοφορία της προμήθειας και της διεύθυνσης υποδηλώνουν ότι περίπου οι μισοί κάτοχοι Ethereum βρίσκονται κάτω από το νερό στις εκμεταλλεύσεις τους. Σημειώστε ότι τα χαμηλά της bear market για το 2018, το 2019 και το 2020 έφτασαν σε κερδοφορία τόσο άσχημα όσο το 23% της προσφοράς και μόλις το 2.8% των διευθύνσεων ήταν σε κέρδος. Αυτό ίσως σκιαγραφεί μια κάπως δύσκολη πορεία προς τα εμπρός σε περίπτωση που φθάσουν παρόμοια επίπεδα σε αυτόν τον κύκλο.

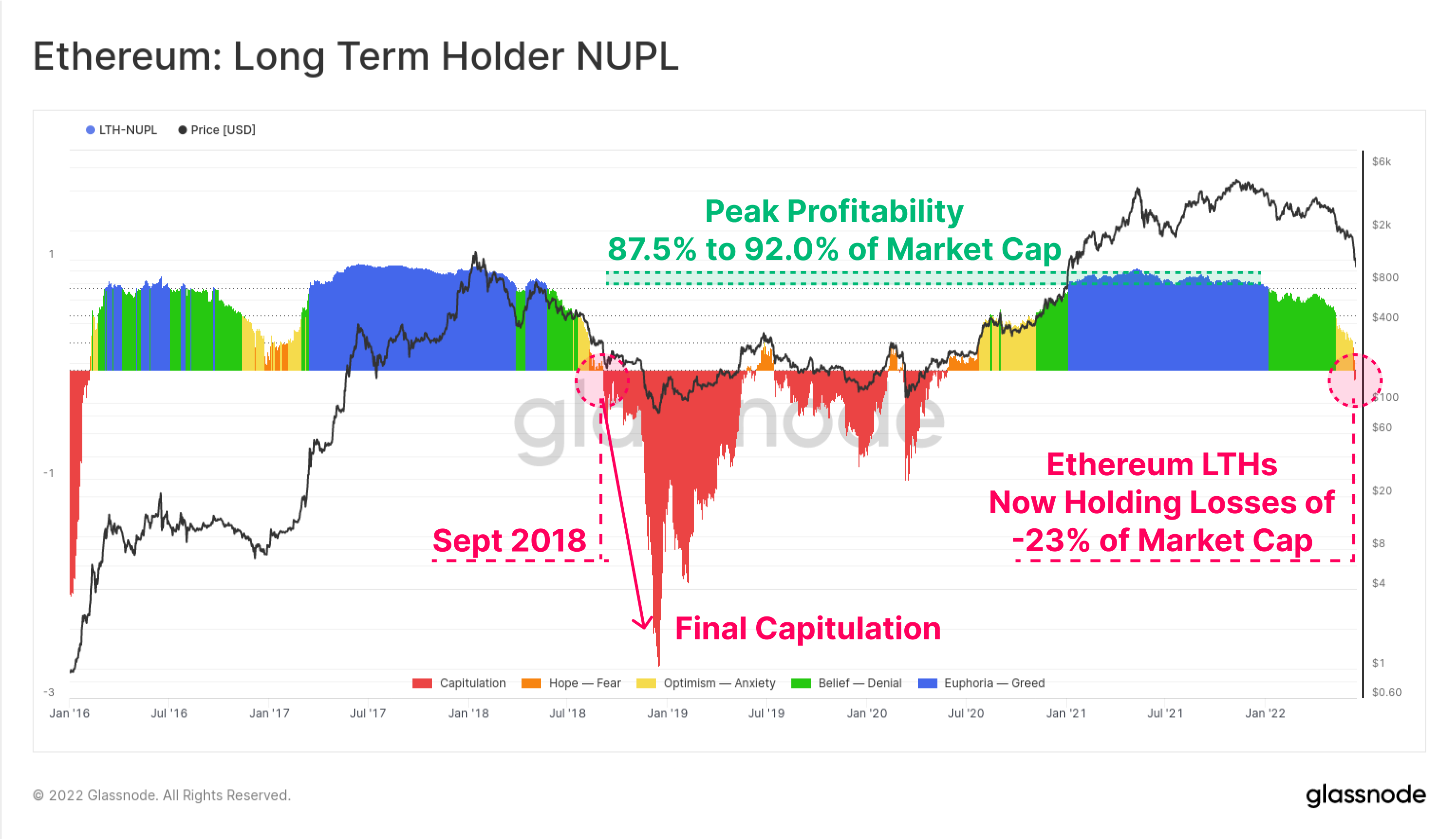

Μπορούμε επίσης να διερευνήσουμε το συνολικό μη πραγματοποιηθέν κέρδος και τη ζημία των Μακροπρόθεσμων Κατόχων Ethereum, που είναι αυτοί που έχουν κρατήσει τα νομίσματά τους για ~ 5 μήνες και είναι οι λιγότερο πιθανό να ξοδέψουν σε στατιστική βάση.

Η μέτρηση Μακροπρόθεσμα Καθαρά Μη Πραγματοποιημένα Κέρδη/Ζημίες κατόχων (LTH-NUPL) δείχνει ότι η τρέχουσα κερδοφορία αυτής της κοόρτης έχει μειωθεί κατά το παρελθόν νεκρό σημείο, για να διατηρεί πλέον μη πραγματοποιηθείσες ζημίες ίσες με το 23% του Κεφαλαίου Αγοράς. Αυτό σημαίνει ότι ακόμη και οι ισχυρότεροι και πιο μακροχρόνιοι επενδυτές ETH είναι πλέον υποβρύχιοι στις θέσεις τους, κατά μέσο όρο. Η τελευταία περίπτωση ήταν ο Σεπτέμβριος του 2018, που προηγήθηκε μιας ακόμη βαθύτερης συνθηκολόγησης, καθώς οι τιμές μειώθηκαν κατά 64% από 230 $ σε 84 $.

Κλείδωμα στις Απώλειες

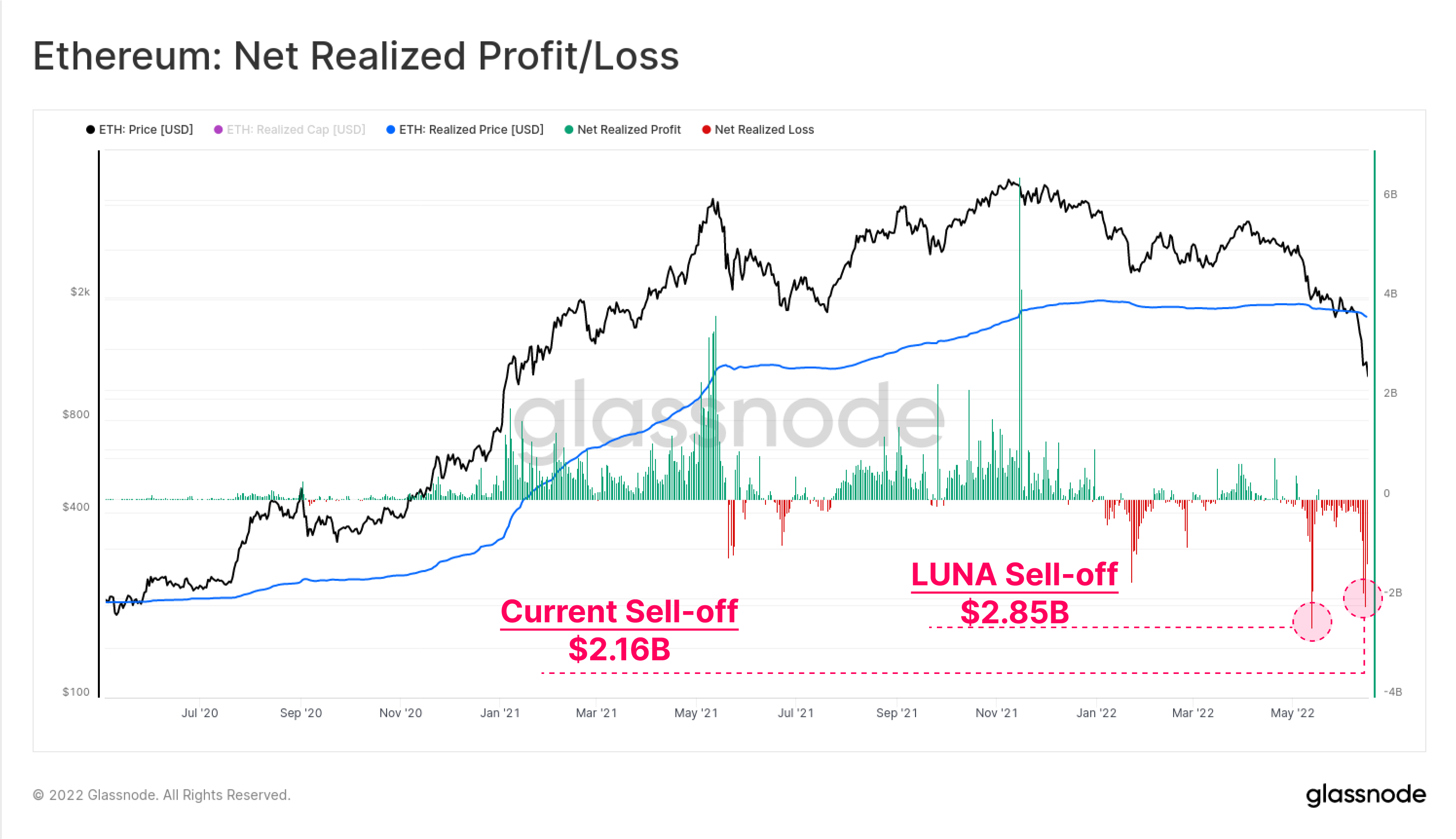

Με τη βάση του κατόχου του Ethereum να έχει τέτοιες σημαντικές μη πραγματοποιηθείσες απώλειες, μπορούμε στη συνέχεια να στραφούμε στη συμπεριφορά δαπανών για να παρατηρήσουμε το μέγεθος του κέρδους ή της ζημίας που κλειδώνεται από τις πραγματικές δαπάνες που πραγματοποιούνται.

Το ξεπούλημα με κίνητρο το LUNA στις αρχές Μαΐου παραμένει το υψηλό όλων των εποχών της καθαρής πραγματοποιηθείσας ζημίας για τους επενδυτές του Etheruem, με εκροές κεφαλαίων 2.85 δισ. $ σε μία ημέρα. Η τρέχουσα απομόχλευση έρχεται σχεδόν δεύτερη, φτάνοντας τα 2.16 δισεκατομμύρια δολάρια σε απώλειες στις 14-Ιουνίου.

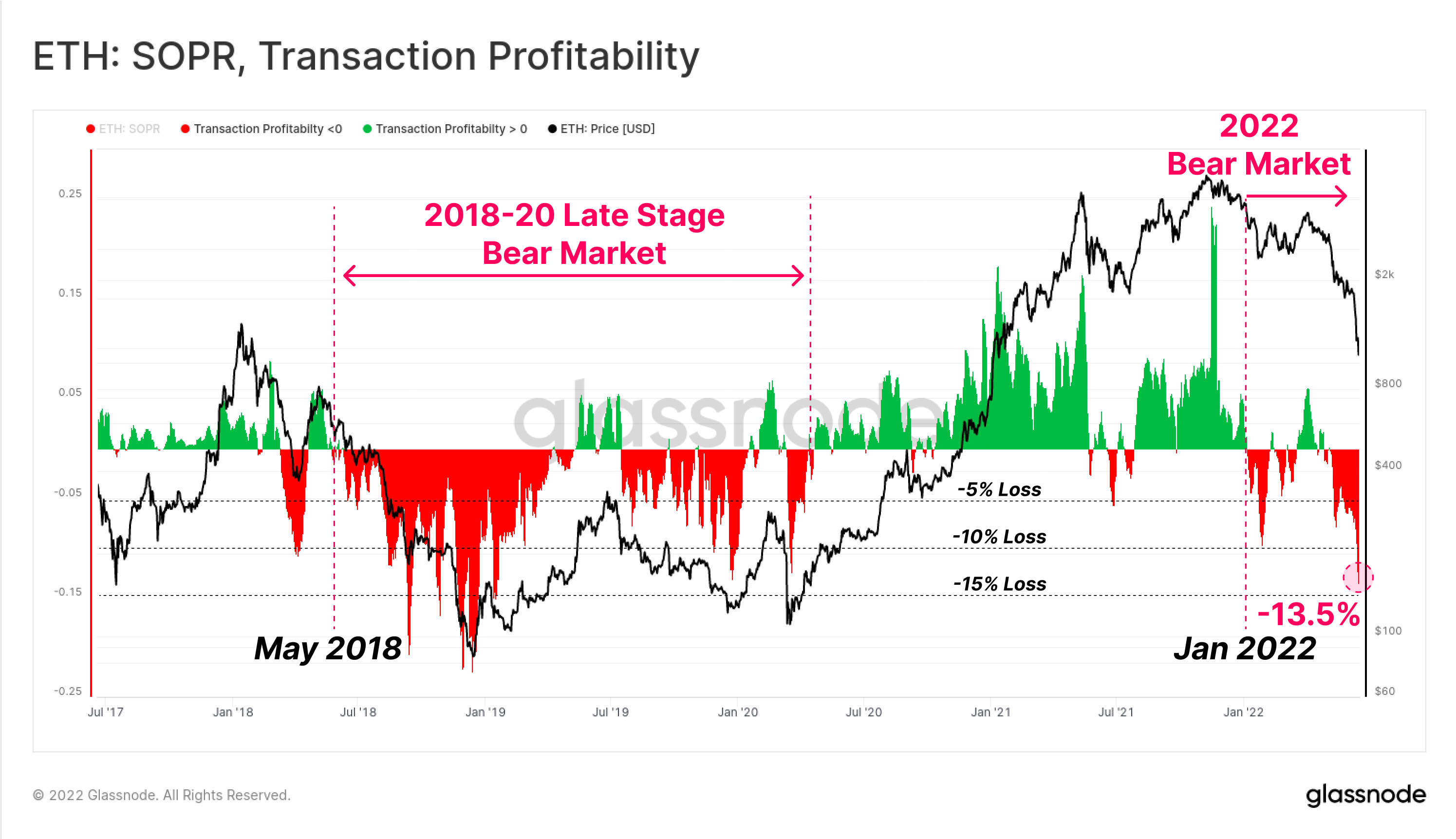

Τέλος, μπορούμε να δούμε τη σχετική μέτρηση κερδοφορίας συναλλαγών επί της αλυσίδας Ethereum (SOPR), εξετάζοντας τα καθεστώτα όπου το κέρδος ή η ζημία πραγματοποιούνται από τη συνολική αγορά.

Αυτό επιβεβαιώνει επίσης ότι η αγορά Ethereum πιθανότατα επιβεβαίωσε τη μετάβαση στην bear market τον Ιανουάριο του 2022, όταν οι σχετικές απώλειες άρχισαν να κυριαρχούν στη συμπεριφορά των δαπανών. Παρόμοια συμπεριφορά μπορεί να παρατηρηθεί τον Μάιο του 2018, η οποία προηγήθηκε μιας βαθιάς πτωτικής αγοράς η οποία χρειάστηκε σχεδόν 2 χρόνια για να ανακάμψει, με αποκορύφωμα το sell-off τον Μάρτιο του 2020.

Η τρέχουσα κερδοφορία συναλλαγών δείχνει ότι η μέση συναλλαγή ETH κλειδώνει σε απώλεια -13.5% κατά μέσο όρο. Παρόλο που είναι σημαντική και σε κλίμακα που συμπίπτει με τις προηγούμενες bear markets του Ethereum, αυτό παραμένει χαμηλό σε σχέση με τις απώλειες -20% έως -22% που πραγματοποιήθηκαν στα χαμηλά συνθηκολόγησης του κύκλου αρκούδας του 2018.

ΠΕΡΙΛΗΨΗ ΚΑΙ ΣΥΜΠΕΡΑΣΜΑΤΑ

Η ανοδική αγορά ψηφιακών περιουσιακών στοιχείων 2020-21 είδε σημαντικό όγκο καινοτομίας και νέων προϊόντων που κυκλοφόρησαν στον χώρο του DeFi, με το Ethereum να συνεχίζει να ηγείται ως η κυρίαρχη βασική πλατφόρμα. Ωστόσο, μαζί με την καινοτομία και την υιοθέτηση, ήρθε μια συσσώρευση μόχλευσης, χρέος περιθωρίου και υπερβολική κερδοσκοπία.

Με τις αποτιμήσεις της αγοράς να καταρρέουν έως το 2022, η αξία των κρυπτο-ασφαλειών έχει μειωθεί δραματικά, δημιουργώντας μια μη βιώσιμη απόκλιση σε σχέση με το δανεισμένο κεφάλαιο stablecoin σε δολάρια ΗΠΑ. Το αποτέλεσμα ήταν μια ιστορικά μεγάλη απομόχλευση του χώρου DeFi, με το Total Value Locked να πέφτει κατά -124 δισεκατομμύρια $ σε μόλις έξι εβδομάδες (60%).

Η βάση του κατόχου του Ethereum είναι πλέον σταθερά υποβρύχια, με μεγάλες απώλειες σε HODLed νομίσματα και ιστορικά μεγάλες απώλειες να έχουν κλειδωθεί τις τελευταίες εβδομάδες. Αυτό σηματοδοτεί ότι υπάρχει υψηλός βαθμός οικονομικής δυσπραγίας στη βάση των επενδυτών και, ενώ είναι τρομερό, δεν έχει φτάσει ακόμη στα ακραία χαμηλά επίπεδα κερδοφορίας και μείωσης των τιμών που παρατηρήθηκαν στον κύκλο της πτώσης του 2018.

Συνολικά, το γεγονός απομόχλευσης που βρίσκεται σε εξέλιξη είναι εμφανώς επώδυνο και μοιάζει με μια μορφή μικροοικονομικής κρίσης. Ωστόσο, με αυτόν τον πόνο έρχεται η ευκαιρία να ξεπλύνετε την υπερβολική μόχλευση και να επιτρέψετε μια πιο υγιή αναδόμηση από την άλλη πλευρά.

Κυκλοφορία νέου προϊόντος: Πίνακες εργαλείων εκμάθησης

Είμαστε στην ευχάριστη θέση να κυκλοφορήσουμε τέσσερις νέους προκαθορισμένους πίνακες εργαλείων, οδηγούς βίντεο και γραπτές σημειώσεις που έχουν σχεδιαστεί για να βοηθήσουν τους χρήστες του Glassnode να εξερευνήσουν και να βελτιώσουν τις δεξιότητές τους σε έννοιες on-chain, ξεκινώντας από το Bitcoin.

- Εκμάθηση 1 – Πλοήγηση στην αγορά πάνω και κάτω

- Εκμάθηση 2 – Εισαγωγή στη δραστηριότητα On-chain

- Εκμάθηση 3 – Βασικές αρχές της εξόρυξης Bitcoin

- Tutorial 4 – Εισαγωγή στη Δυναμική Εφοδιασμού

- Ακολουθήστε μας και επικοινωνήστε μαζί μας Twitter

- Γίνετε μέλος του Telegram κανάλι

- Επίσκεψη Φόρουμ Glassnode για μακροχρόνιες συζητήσεις και αναλύσεις.

- Για μετρήσεις και γραφήματα δραστηριότητας, επισκεφτείτε τη διεύθυνση Στούντιο Glassnode

- Για αυτοματοποιημένες ειδοποιήσεις σχετικά με βασικές μετρήσεις εντός της αλυσίδας και δραστηριότητα σε ανταλλαγές, επισκεφθείτε το Glassnode Ειδοποιήσεις Twitter