Η σύνθετη ιστορία του μέλλοντος των οικονομικών

Συγγραφέας: Μπένυ Ατάρ

Από την αρχή της χρηματοοικονομικής ιστορίας, έπρεπε να γίνουν αγορές. Ανιχνεύοντας πίσω στο εμπόριο μπαχαρικών του 17ου αιώνα, όπου οι μεσάζοντες αγόραζαν και πουλούσαν μετοχές για να προσφέρουν στους επενδυτές υψηλότερη ρευστότητα, η δημιουργία αγορών έχει εξελιχθεί τρομερά. Μέσω μετοχών, συναλλαγματικών ισοτιμιών, ακόμη και φυσικών περιουσιακών στοιχείων, κατασκευαστές της αγοράς σήμερα παρέχουν ρευστότητα και είναι έτοιμοι να αγοράσουν οποιοδήποτε περιουσιακό στοιχείο σε τιμές δημόσιας διαπραγμάτευσης. Ωστόσο, όσο περνάει ο καιρός, οι χρηματοπιστωτικές αγορές εξελίσσονται παράλληλα. Τα τελευταία χρόνια, έχουμε δει μια απίστευτη αύξηση της αποκεντρωμένης χρηματοδότησης (DeFi), σε συνδυασμό με την άνοδο της αυτοματοποιημένης δημιουργίας αγορών. Σε αυτό το άρθρο, αναλύουμε τη σύντομη, αλλά πολύπλοκη, ιστορία της αυτοματοποιημένης δημιουργίας αγορών και τις επιπτώσεις της στις αγορές κρυπτογράφησης.

Αρχικά, θα δώσουμε ένα σύντομο υπόβαθρο σχετικά με την ιστορία της αυτοματοποιημένης δημιουργίας αγορών και πώς εξελίχθηκε στη σφαίρα κρυπτογράφησης. Στη συνέχεια, συζητάμε τις τρεις γενιές AMM και τις υποδιαιρέσεις τους στην αγορά κρυπτογράφησης. Όπως θα δείτε σε αυτό το άρθρο, όσο περνάει ο καιρός, τα μαθηματικά, οι πλατφόρμες και τα έξυπνα συμβόλαια αυξάνονται στη συνέχεια σε πολυπλοκότητα. Η ελπίδα μου σε αυτό το άρθρο είναι ότι οι αρχάριοι και οι προχωρημένοι χρήστες της τεχνολογίας blockchain θα κατανοήσουν την εξέλιξη των αυτοματοποιημένων διαμορφωτών αγοράς και θα αποκτήσουν καλύτερο βαθμό της διαδρομής που ακολουθεί.

Αρχικά, πρέπει να κατανοηθούν αρκετοί ορισμοί για να κατανοήσουμε πλήρως αυτό το άρθρο:

Blockchain – Μια αποκεντρωμένη κατανεμημένη βάση δεδομένων με μια συνεχή αμετάβλητη επικύρωση των συναλλαγών ανά κόμβους. Η υποκείμενη τεχνολογία για κρυπτοστοιχεία, αποκεντρωμένες εφαρμογές και έξυπνα συμβόλαια.

Αποκεντρωμένη Οικονομία (DeFi) – Χρηματοοικονομικά προϊόντα που λειτουργούν με έξυπνα συμβόλαια και τεχνολογία blockchain. Η ψηφιακή επανάσταση για τον εκδημοκρατισμό των οικονομικών.

Αυτοματοποιημένοι Διαπραγματευτές (AMM) – Μια αποκεντρωμένη δεξαμενή συναλλαγών περιουσιακών στοιχείων που επιτρέπει στους χρήστες να αγοράζουν και να πουλούν κρυπτονομίσματα με απρόσκοπτη συναλλαγή έναντι της ρευστότητάς τους.

Αποκεντρωμένες Ανταλλαγές (DEX) – Πλατφόρμα peer-to-peer που επιτρέπει στους χρήστες να μεταφέρουν κρυπτογραφικά στοιχεία χωρίς μεσάζοντα, χρησιμοποιώντας συχνά ένα AMM ως ομάδα συναλλαγών.

Πισίνα ρευστότητας – Ψηφιακές «δεξαμενές» κρυπτο-περιουσιακών στοιχείων που αποθηκεύονται σε ένα έξυπνο συμβόλαιο. Τα AMM λειτουργούν πάνω από ομάδες ρευστότητας.

Παροχείς ρευστότητας (LPs) – Το ισοδύναμο με έναν διαπραγματευτή αγοράς σε ένα AMM, κάποιος που καταθέτει τα κρυπτο-περιουσιακά του στοιχεία σε μια ομάδα ρευστότητας προκειμένου να αυξήσει τη ρευστότητα. Σε αντάλλαγμα, λαμβάνουν ανταμοιβές από προμήθειες που δημιουργούνται από τις συναλλαγές σε αυτήν την πλατφόρμα ή ομάδα.

Σε αντίθεση με τη δημοφιλή άποψη, οι αυτοματοποιημένοι διαπραγματευτές δεν επινοήθηκαν αποκλειστικά για τις αγορές κρυπτονομισμάτων. Στην πραγματικότητα, τα AMMs έχουν μελετηθεί αρκετά σημαντικά μεταξύ των ακαδημαϊκών κύκλων εδώ και δεκαετίες. Οι πρώτες αναφορές των AMM συζητήθηκαν στις μελέτες του Robin Hanson για Κανόνες λογαριθμικής βαθμολογίας αγοράς ήδη από το 2002. Αργότερα μελέτες των AMM σε μη κρυπτογραφικές ρυθμίσεις περιστρέφονταν γύρω από συγκέντρωση πληροφοριών (2004) αγορές προβλέψεων (2006) Bayesian μοντέλα (2012), και στοιχηματικές αγορές (2012).

Ωστόσο, η πρώτη φορά που έγινε αναφορά σε AMM για μια εφαρμογή κρυπτονομισμάτων ήταν σε ένα ιστορικό Reddit του 2016 θέση από τον δημιουργό του Ethereum, Vitalik Buterin, ο οποίος συζήτησε την ιδέα της λειτουργίας αποκεντρωμένων ανταλλαγών με τον ίδιο τρόπο που λειτουργούν οι αγορές προβλέψεων.

Οι ιδέες του Vitalik πήραν τον ατμό και μια κοινότητα ακολούθησε γρήγορα. Δύο χρόνια αργότερα, κυκλοφόρησε μια συνέχεια άρθρο με κάποιες περισσότερες προδιαγραφές για το πώς βλέπει στην πραγματικότητα να παίζουν τα αποκεντρωμένα χρηματιστήρια. Αρκετούς μήνες αργότερα, ο Hayden Adams ανακοίνωσε την κυκλοφορία του Απενεργοποίηση πρωτοκόλλου, ξεκινώντας έτσι την πρώτη γενιά AMM κρυπτονομισμάτων.

Η πρώτη γενιά των Crypto AMMs: The Foundations

Το Uniswap έφερε επανάσταση στους αυτοματοποιημένους κατασκευαστές αγορών, εισάγοντάς τους με λειτουργικό τρόπο στη σφαίρα κρυπτογράφησης. Παρουσίασαν το Constant Product Market Maker (CPMM), μια φόρμουλα που εξασφαλίζει σταθερή ρευστότητα σε αποκεντρωμένα χρηματιστήρια.

Constant Product Marketers and the Rise of Uniswap

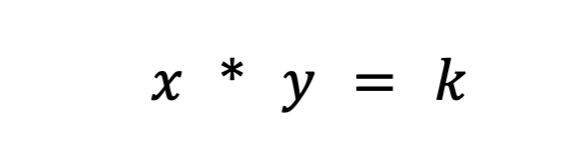

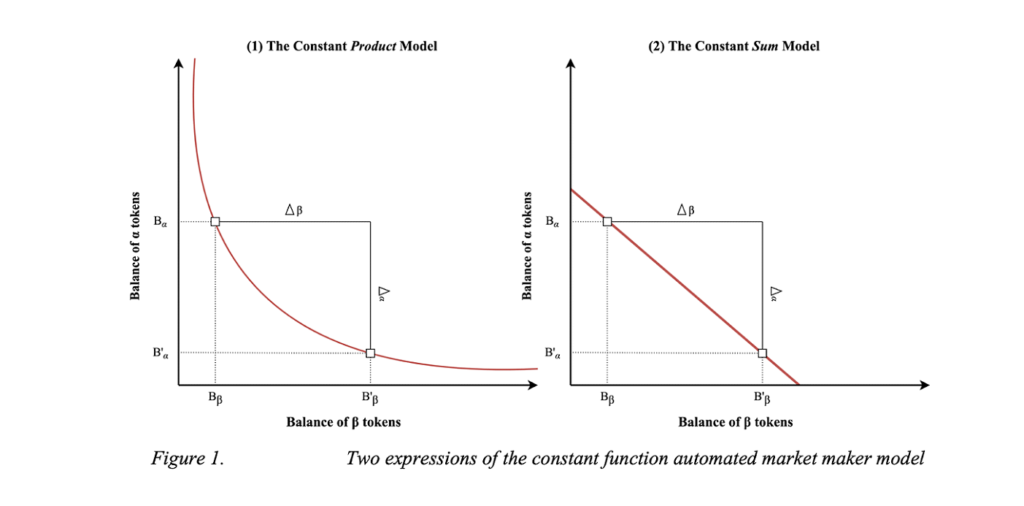

Η Uniswap εισήγαγε τη φόρμουλα δημιουργίας σταθερών αγορών προϊόντων για να διασφαλίσει ότι υπάρχει σταθερή ρευστότητα στην ανταλλαγή κουπονιών στο Ethereum. Ο τύπος έχει ως εξής:

Όπου Rx και Ry είναι τα αποθέματα κάθε διακριτικού, f είναι η αμοιβή συναλλαγής και k είναι μια σταθερά. Ή πιο απλά γραμμένο,

όπου x είναι το σύμβολο 1, το y είναι το σύμβολο 2 και το k είναι μια σταθερά.

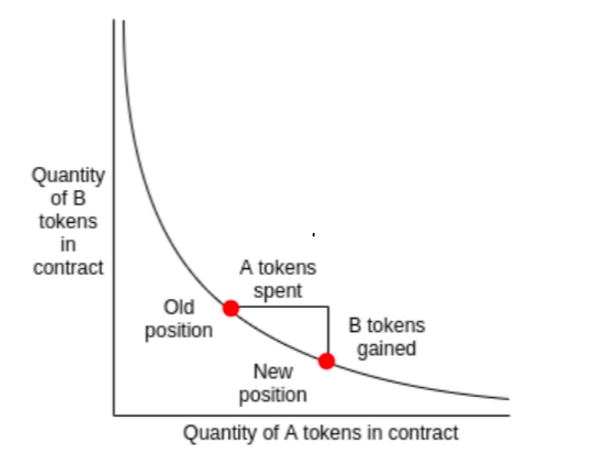

Ουσιαστικά, το Uniswap συνδυάζει τα δύο περιουσιακά στοιχεία που διαπραγματεύονται σε μια ομάδα ρευστότητας. Στόχος της Uniswap είναι να διασφαλίσει ότι ανεξάρτητα από το μέγεθος της συναλλαγής, το μέγεθος της δεξαμενής ρευστότητας θα παραμείνει σταθερό. Ας υποθέσουμε ότι το στοιχείο x είναι ETH και το στοιχείο y είναι DAI. Προκειμένου να διατηρηθεί το k σταθερό, τα x (ETH) και y (DAI) μπορούν να κινούνται μόνο αντίστροφα το ένα από το άλλο. Όταν κάνετε μια αγορά ETH, αυξάνετε το y (καθώς προσθέτετε το DAI στη δεξαμενή ρευστότητας) και μειώνετε το x (καθώς αφαιρείτε το ETH από το απόθεμα ρευστότητας). Τελικά, η πισίνα γίνεται ανισορροπημένη, γείροντας προς το περιουσιακό στοιχείο που ανταλλάξατε στην πισίνα. Μπαίνουν διαιτητές και το εξισορροπούν γρήγορα, με αντάλλαγμα τη διαφορά στα κέρδη.

Για μια απλή εξήγηση του τρόπου με τον οποίο λειτουργούν οι διαμορφωτές αγοράς σταθερής λειτουργίας, προτείνω να το διαβάσετε άρθρο. Για να κατανοήσουμε καλύτερα το Uniswap, αυτό άρθρο έχει μια εξαιρετική εξήγηση.

Το μοντέλο Uniswap CPMM άλλαξε παράδειγμα για διάφορους λόγους. Πρώτον, ήταν το πρώτο αποκεντρωμένο χρηματιστήριο που αφαίρεσε εντελώς τον μεσάζοντα από οποιαδήποτε συναλλαγή. Ο συνδυασμός εύκολης ρευστότητας και γρήγορων ανταλλαγών με έναν μηχανισμό on-chain για τιμές πολύ κοντά στη σωστή τιμή ήταν επαναστατικός. Το πιο εντυπωσιακό, ωστόσο, είναι ότι αυτό έγινε σε λιγότερο από 300 γραμμές κώδικα.

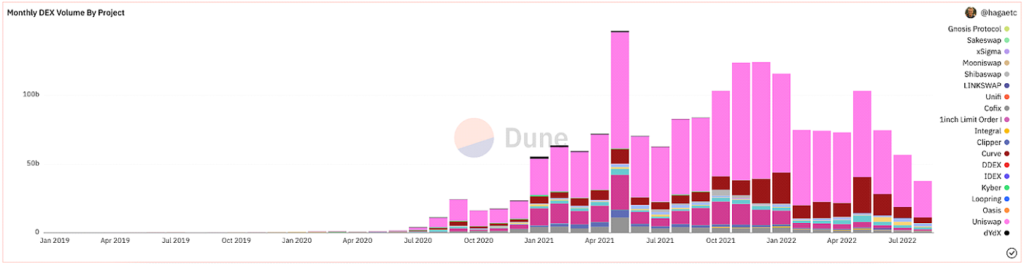

Μετά από πολλά προετοιμασία, επισημοποίηση, και διαφημιστική εκστρατεία, το Uniswap ξεκίνησε με μεγάλη επιτυχία. Από την κυκλοφορία τους, ήταν μακράν τα πιο ενεργά χρησιμοποιούμενα DEX σε όγκο.

@hagaetc στο Dune Analytics, στιγμιότυπο οθόνης 8/22/2022

Τα μειονεκτήματα των CPMM

Παρά όλες αυτές τις αξιοσημείωτες προόδους, το Uniswap και τα αρχικά CPMM εξακολουθούν να έχουν τα μειονεκτήματά τους. Δηλαδή, κίνδυνοι ολίσθησης, μόνιμης απώλειας και ασφάλειας.

Slippage είναι η διαφορά μεταξύ της αναμενόμενης τιμής μιας παραγγελίας και της τιμής όταν η εντολή εκτελείται πραγματικά. Δεδομένης της απρόβλεπτης αστάθειας του κρυπτονομίσματος, η τιμή κάθε διακριτικού μπορεί να κυμαίνεται συχνά ανάλογα με τον όγκο και τη δραστηριότητα των συναλλαγών. Συνήθως, οι ομάδες με μικρή ρευστότητα ή μεγαλύτερες συναλλαγές επηρεάζονται περισσότερο από την ολίσθηση. Το ποσοστό ολίσθησης δείχνει πόσο κινήθηκε η τιμή για ένα συγκεκριμένο περιουσιακό στοιχείο σε όλη τη διάρκεια της συναλλαγής ή πόση είναι η ανοχή ολίσθησής σας.

Αδρανής απώλεια είναι η μεταβολή στην τιμή των περιουσιακών στοιχείων σας που κατατίθενται σε μια ομάδα ρευστότητας. Δεδομένων των διακυμάνσεων των τιμών που συμβαίνουν εκτός της δεξαμενής ρευστότητας, ο καταθέτης χάνει πιθανά κέρδη. Όσο μεγαλύτερη είναι η μεταβολή της τιμής, τόσο περισσότερο εκτίθεται ο καταθέτης σε μόνιμη απώλεια. Για το λόγο αυτό, τα stablecoins είναι σημαντικά λιγότερο επικίνδυνα από την άποψη της μόνιμης απώλειας. Η προσωρινή απώλεια πήρε το όνομά της επειδή οι απώλειες είναι πράγματι μόνιμες, μέχρι να πραγματοποιηθούν. Για αυτόν τον λόγο, προτιμώ να πω απώλεια απόκλισης.

Άλλοι κίνδυνοι που επηρεάζουν τα CPMM είναι εγγενείς κίνδυνοι ασφάλειας στα έξυπνα συμβόλαια, στην πλατφόρμα και σε αυτά μεμπολάκια. Ωστόσο, καθώς το οικοσύστημα ωριμάζει, η ασφάλεια και ΠΟΑ η πρόληψη βελτιώνεται παράλληλα. Γενικά, όποιος πειραματίζεται με αποκεντρωμένη χρηματοδότηση θα πρέπει να είναι έτοιμος να υποστεί οικονομική ζημία, καθώς ο τομέας είναι εξαιρετικά νέος και νεανικός.

Διαπραγματευτές σταθερού αθροίσματος (CSMM)

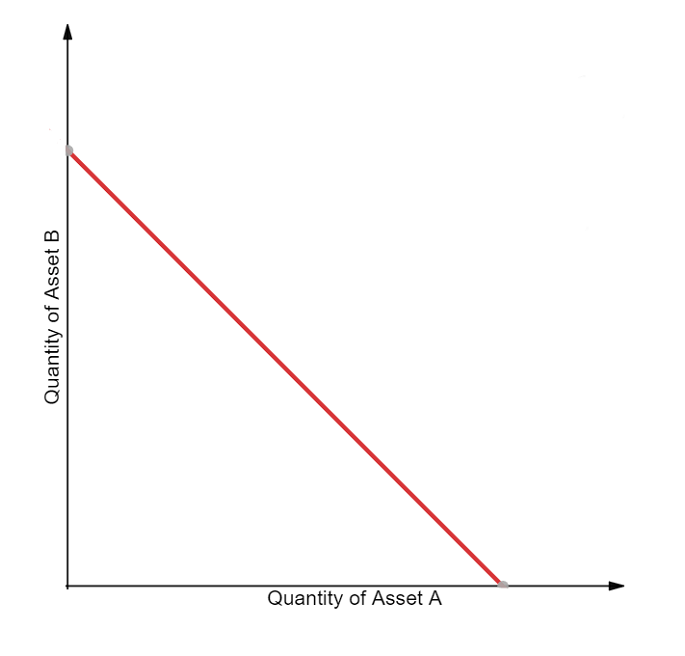

Μια δεύτερη εφαρμογή του CPMM είναι ο διαπραγματευτής σταθερού ποσού (CSMM). Σε αυτό το AMM, είναι ιδανικό για σχεδόν μηδενικές επιπτώσεις στις τιμές κατά τη διάρκεια των συναλλαγών, αλλά δεν παρέχει άπειρη ρευστότητα. Ακολουθούν τον τύπο:

Όπου Rx και Ry είναι τα αποθέματα κάθε διακριτικού, f είναι η αμοιβή συναλλαγής και k είναι μια σταθερά. Φαίνεται οικείο. Γραπτό πιο απλά, ο τύπος εκφράζεται ως:

όπου x είναι το σύμβολο 1, το y είναι το σύμβολο 2 και το k είναι μια σταθερά. Ακολουθώντας αυτόν τον τύπο, σχεδιάζει μια ευθεία γραμμή όταν γραφτεί.

Οπτικοποίηση CSMM (Ντμίτρι Μπερένσον)

Δυστυχώς, αυτός ο σχεδιασμός δίνει στους εμπόρους και στους αρμπιτράζ την ευκαιρία να εξαντλήσουν ένα από τα αποθεματικά εάν η τιμή εκτός αλυσίδας δεν ταιριάζει με τα μάρκες στην πισίνα. Μια τέτοια κατάσταση θα κατέστρεφε τη μία πλευρά της δεξαμενής ρευστότητας, αφήνοντας όλη τη ρευστότητα σε ένα μόνο από τα περιουσιακά στοιχεία και επομένως θα καθιστούσε τη δεξαμενή ρευστότητας ακατάλληλη για χρήση. Εξαιτίας αυτού, το CSMM είναι ένα μοντέλο που σπάνια χρησιμοποιείται από τα AMM.

Οι ομοιογενείς ιδιότητες των αυτοματοποιημένων διαπραγματευτών αγοράς (Jensen, Nielsen, Pourpouneh, Ross)

Constant Mean Market Makers (CMMM)

Ο τρίτος τύπος AMM πρώτης γενιάς είναι ο σταθερός μέσος διαπραγματευτής αγοράς (CMMM) που διαδόθηκε από Balancer. Σε αυτό το AMM, κάθε ομάδα ρευστότητας μπορεί να έχει περισσότερα από τα παραδοσιακά δύο περιουσιακά στοιχεία και μπορεί να ζυγιστεί διαφορετικά από το κλασικό σύστημα ζύγισης 50:50. Τελικά, ο σταθμισμένος γεωμετρικός μέσος όρος κάθε αποθέματος παραμένει σταθερός. Τα CMMM ικανοποιούν την ακόλουθη εξίσωση:

Όπου R είναι τα αποθεματικά κάθε περιουσιακού στοιχείου, w είναι τα βάρη κάθε περιουσιακού στοιχείου και k είναι η σταθερά. Πιο απλά, σε μια ομάδα ίσης ρευστότητας με τρία περιουσιακά στοιχεία, η εξίσωση θα ήταν η εξής:

Όπου x είναι το σύμβολο 1, το y είναι το σύμβολο 2 και το z είναι το σύμβολο 3 και το k είναι σταθερό. Ισορροπιστή τεκμηρίωση είναι εξαιρετικό για την κατανόηση των σταθμισμένων μαθηματικών τους!

Balancer Λευκή βίβλος

Παρά το γεγονός ότι μπορούν να ζυγιστούν έως και οκτώ περιουσιακά στοιχεία μαζί, ζητήματα AMM πρώτης γενιάς, όπως η μόνιμη απώλεια και η ελάχιστη απόδοση κεφαλαίου εξακολουθούν να ισχύουν στα CMMM. Τελικά, η πρώτη γενιά AMM είναι η χρονική περίοδος που δημιούργησε τα δομικά στοιχεία για τα σύγχρονα AMM.

Η δεύτερη γενιά Crypto AMM: Βελτίωση των περιορισμών

Προσδιορίσαμε τους βασικούς περιορισμούς που εμποδίζουν τα ΑΜΜ πρώτης γενιάς να γίνουν χρηματοπιστωτικά μεγαθήρια. Ζητήματα διακυμάνσεων τιμών, μόνιμης απώλειας, αποδοτικότητας κεφαλαίου, ασφάλειας και χρηστικότητας επηρεάζουν περισσότερο τα αρχικά AMM. Ευτυχώς, η κοινωνία είναι πρόθυμη να καινοτομήσει και μια νέα γενιά AMM γεννήθηκε λίγο αργότερα. Είναι δύσκολο να επισημανθεί πότε ακριβώς συνέβη από άποψη χρόνου, αλλά το Καλοκαίρι DeFi του 2020 ήταν σίγουρα ένας σημαντικός καταλύτης. Αυτό που είναι πιο διάσημο από τη νέα γενιά των AMM, ωστόσο, ήταν Καμπύλες Stableswap.

Υβριδικά CPMM και Curve.Fi

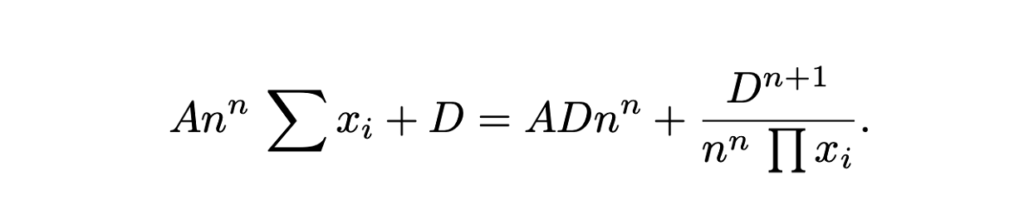

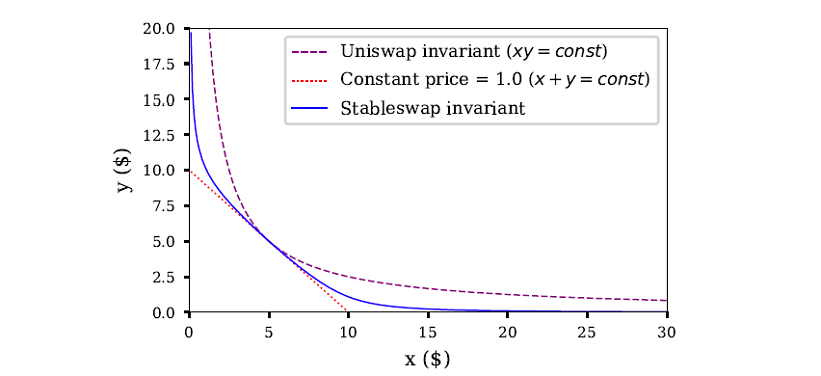

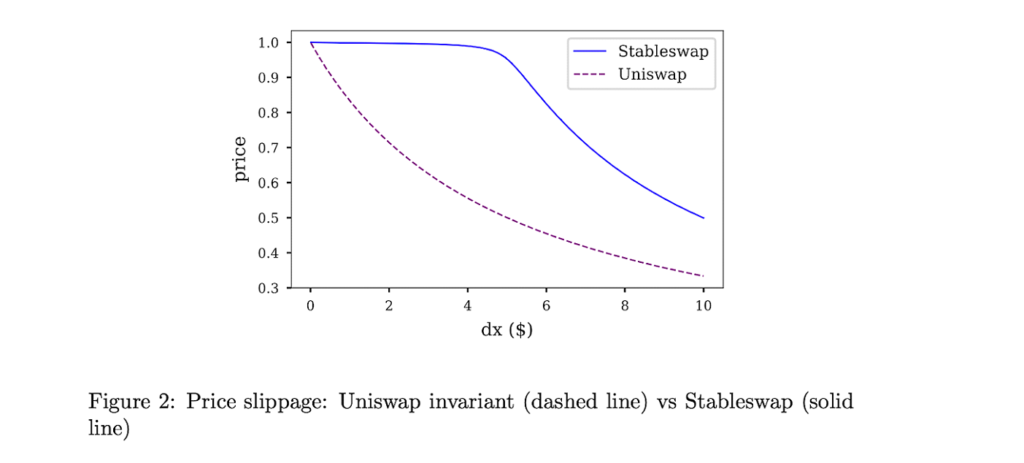

CurveFinance είχε μια εικόνα του συνδυασμού του παραδοσιακού CPMM και CSMM και της δημιουργίας ενός Hybrid-CPMM. Γνωστό ως αμετάβλητο Stableswap, το Curve παρουσίασε μια προηγμένη φόρμουλα που δημιουργεί εκθετικά πυκνότερους θύλακες ρευστότητας προς τα εξωτερικά όρια και μια γραμμική συναλλαγματική ισοτιμία για το μεγαλύτερο μέρος της καμπύλης. Ο τύπος είναι ο εξής:

Όπου x είναι τα αποθεματικά κάθε περιουσιακού στοιχείου, n είναι ο αριθμός των περιουσιακών στοιχείων, D είναι η αμετάβλητη (συνολική αξία στο αποθεματικό) και A είναι ο συντελεστής ενίσχυσης (παρόμοιος με τη «μόχλευση», βασικά πόσο καμπύλη είναι η γραμμή). Εδώ είναι ένα υπέροχο εξήγηση του τύπου Stableswap του Curve.

Το Curves Stableswap είναι ένα CSMM, καθώς το απόθεμα ρευστότητας είναι ισορροπημένο και μετατοπίζεται σε ένα CPMM καθώς το απόθεμα δεν ισορροπεί. Βρίσκει την κατάλληλη αγορά μειώνοντας σημαντικά την ολίσθηση για συναλλαγές σε περιουσιακά στοιχεία που σχετίζονται στενά μεταξύ τους.

Το Stableswap του Curve είναι ιδιαίτερα κυρίαρχο για τα stablecoins (εξ ου και το όνομα), δεδομένου του χαμηλού αντίκτυπου στις τιμές τους. Αργότερα, όπως θα δούμε, η Curve παρουσίασε μια δεύτερη έκδοση των πισινών της που σχεδιάστηκε για μη συσχετισμένα περιουσιακά στοιχεία.

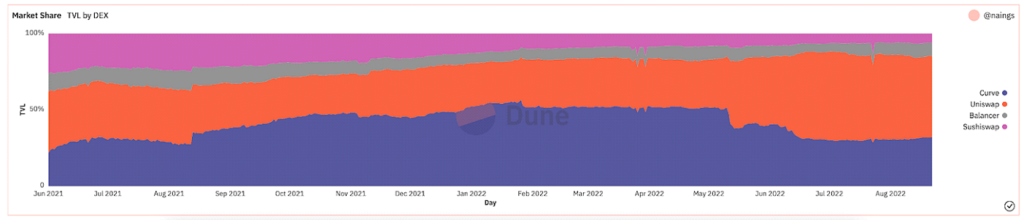

Τελικά, η Curve ήταν ο ξεκάθαρος νικητής των AMM δεύτερης γενιάς. Μέχρι τη σφαγή της αγοράς πριν από αρκετούς μήνες, το Curve είχε ένα σημαντικό ποσοστό της συνολικής αξίας κλειδωμένη (επίσης γνωστή ως TVL, μια μέτρηση της αξίας των περιουσιακών στοιχείων που κατατίθεται στην πλατφόρμα).

@naings στο Dune Analytics, στιγμιότυπο οθόνης 8/23/2022

Εκτός από το Curve, υπήρχαν πολλά άλλα σημαντικά επιτεύγματα στα AMM δεύτερης γενιάς όπως θα σημειώσουμε. Πολλά από αυτά συνέχισαν να επεκτείνονται και να επιλύουν τα προβλήματα που εντοπίσαμε με τα AMM πρώτης γενιάς.

Άλλα AMM 2ης γενιάς

Virtual Automated Market Makers (vAMM), Παράγωγα και Διαρκές Πρωτόκολλο

Διαρκές Πρωτόκολλο εισήγαγε μια νέα εφαρμογή για AMM επιτρέποντας τη διαπραγμάτευση αορίστων συμβάσεων εντελώς on-chain. Εν ολίγοις, τα συμβόλαια αορίστου χρόνου είναι παράγωγα παρόμοια με μελλοντικά συμβόλαια, αλλά χωρίς ημερομηνία λήξης. Το διαρκές πρωτόκολλο χρησιμοποιεί τον ίδιο τύπο AMM με το Uniswap (x * y = k), αλλά δεν υπάρχει ομάδα ρευστότητας στην οποία αποθηκεύονται τα περιουσιακά στοιχεία (k). Αντίθετα, όλα τα περιουσιακά στοιχεία αποθηκεύονται σε ένα έξυπνο συμβόλαιο που περιέχει όλα τα στοιχεία που υποστηρίζουν το vAMM. Όπως υπονοεί το «εικονικό» μέρος του vAMM, αντί να ανταλλάσσουν πραγματικά διακριτικά, τα vAMM χρησιμοποιούνται για την ανταλλαγή εικονικών συνθετικών περιουσιακών στοιχείων, όπως τα παράγωγα. Εδώ είναι ένα καλό καταβεβλημένος για το πώς λειτουργούν τα vAMM στο Perpetual Protocol.

Από την κυκλοφορία του Perpetual Protocol, υπήρξε πολλή καινοτομία και διαφημιστική εκστρατεία γύρω από τις συναλλαγές παραγώγων στην αλυσίδα. Μερικά άλλα παραδείγματα πλατφορμών περιλαμβάνουν Σύνθετο, GMX, να FutureSwap.

Proactive Market Maker (PMM) και DODO

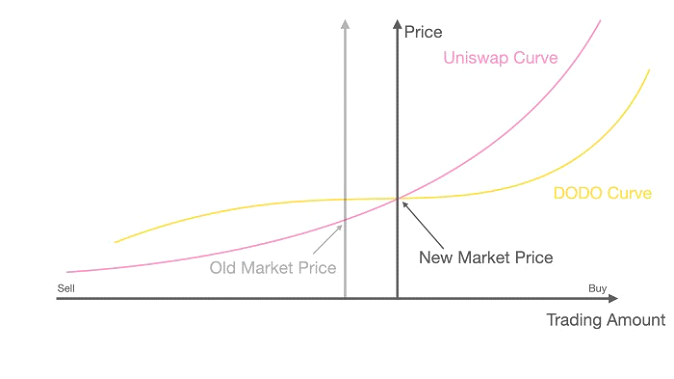

Με στόχο την αύξηση της ρευστότητας στο πρωτόκολλό της και την ελαχιστοποίηση των χαμηλών ποσοστών χρήσης κεφαλαίων, DODO παρουσίασε το Proactive Market Maker (PMM). Εν ολίγοις, τα PMM χρησιμοποιούν χρησμούς on-chain για τη συλλογή ακριβών δεδομένων τιμών και τη συγκέντρωση ρευστότητας κοντά στην τρέχουσα τιμή της αγοράς. Για να το κάνει αυτό, το DODO μετατοπίζει ενεργά την καμπύλη της ομάδας περιουσιακών στοιχείων για να εξασφαλίσει επαρκή ρευστότητα και δημιουργεί μια πιο επίπεδη καμπύλη σε όλη την τιμή της αγοράς. Καθώς η καμπύλη γίνεται πιο επίπεδη, η ρευστότητα γίνεται ευρύτερα διαθέσιμη και οι χρήστες επωφελούνται από τη χαμηλότερη ολίσθηση. Το DODO εφάρμοσε επίσης ρευστότητα μονής όψης, όπου υπάρχουν δύο ξεχωριστές ομάδες για ένα μόνο ζεύγος συναλλαγών (μια ομάδα προσφορών και μια ομάδα ζήτησης). Κατά κάποιο τρόπο, τα PMM θα ήταν το πλησιέστερο ισοδύναμο με έναν παραδοσιακό διαπραγματευτή.

DODO PMM Curve vs Uniswap AMM Curve (DODO)

Bancor

Θεωρείται ευρέως ως ένα από τα ιδρυτές του DeFi, η περίπτωση της Bancor είναι ενδιαφέρουσα. Η Bancor ήταν η πρώτη AMM που ξεκίνησε με ένα από τα μεγαλύτερες εκδηλώσεις γενιάς συμβολαίων στην ιστορία του blockchain. Ωστόσο, ανησυχίες συγκεντρωτισμού και ασφάλειας Τους πρώτους μήνες της εμπόδισε να αποκτήσει πλήρως τον ατμό, οδηγώντας τελικά στην κυριαρχία της Uniswap στην αγορά.

Ωστόσο, η Bancor είχε μερικές αξιόλογες καινοτομίες από μόνη της που αξίζει να αναφερθούν. Το αρχικό πρωτόκολλο της Bancor εφηύρε τις σύγχρονες δεξαμενές ρευστότητας, που τις ονόμασε «ρελέ» και «έξυπνα μάρκες» εκείνη την εποχή. Οι Bancor V2 & V2.1 έφεραν προστασία μόνιμης ζημίας (αφού ποντάρετε τα περιουσιακά σας στοιχεία για 100 ημέρες) και μονόπλευρη ρευστότητα. Παρουσιάστηκε το Bancor 3 στιγμή προστασία από μόνιμες απώλειες, αυτόματη σύνθεση και ανταμοιβές διπλής όψης και μια ποικιλία από άλλα ενδιαφέροντα χαρακτηριστικά. Ωστόσο, υπήρξαν πολλά σχέδια ανησυχίες με το πρωτόκολλο τους τελευταίους μήνες που σταμάτησαν την ανάπτυξή της ως κορυφαίας DEX.

SushiSwap και εξόρυξη ρευστότητας

Τον Αύγουστο του 2020, ένας ανώνυμος προγραμματιστής διέλυσε τον πηγαίο κώδικα του Uniswap και δημιούργησε έναν αντίπαλο κλώνο με μεγαλύτερη εστίαση στην κοινοτική πτυχή του DeFi μέσω ενός διακριτικού διακυβέρνησης και πονταρίσματος ανταμοιβών. μέσω α επίθεση βαμπίρ για τη ρευστότητα της Uniswap, Ανταλλαγή σούσι κέρδισε γρήγορα εξέχουσα θέση και εισροή χρηστών. Για πρώτη φορά στην ιστορία του DeFi, το πρώτο on-chain εχθρική εξαγορά πήρε θέση. Μετά την επίθεση, το Sushiswap απέσπασε σχεδόν το 9% όλων των τόμων DEX και πολλή προσοχή της κοινότητας. Αρκετές μέρες αργότερα όμως ο ψευδώνυμος ιδρυτής Σεφ Νόμι πούλησε ολόκληρο το ταμείο ανάπτυξης για 38,000 ETH (~ 14 εκατομμύρια δολάρια). Προκαλώντας οργή από την κοινότητα, Chef Nomi Επέστρεψαν όλα τα χρήματα πίσω στο πρωτόκολλο και εξέδωσε μια συγγνώμη μήνυμα. Από την αμφιλεγόμενη ίδρυσή του, το Sushiswap έχει αναπτύξει ένα οικοσύστημα DeFi που θεωρείται καλά με μια σειρά εργαλείων DeFi, συμπεριλαμβανομένου ενός πολλαπλών αλυσίδων DEX, μια αγορά δανεισμού, ένα σύμβολο εκκίνησης, μια σύστημα ανταμοιβής παροχής ρευστότητας, και ένα πρόσφατο Πλαίσιο ανάπτυξης AMM. Παρά το δύσκολο ξεκίνημά του, το Sushiswap έχει δημιουργήσει μια τρομερή φήμη για τον εαυτό του.

Συγκεντρωτές

Αν και δεν ήταν συγκεκριμένα μέρος της εξέλιξης των AMM, μια άλλη καινοτομία που ήρθε στη δεύτερη γενιά AMM περίοδο που αξίζει να αναφερθεί ήταν οι DEX aggregators. Εν ολίγοις, οι αθροιστές DEX προμηθεύονται ρευστότητα σε διαφορετικά DEX και προτείνουν τα καλύτερα ποσοστά ανταλλαγής διακριτικών στον χρήστη. Το πιο γνωστό DEX aggregator είναι 1inch, όπως και να είναι άλλα γνωστά Παρασκευή και OpenOcean. Πιο πρόσφατα, Ανταλλαγή αγελάδας είχε μερικές συναρπαστικές καινοτομίες στον χώρο συγκέντρωσης.

Ανακεφαλαίωση ΑΜΜ δεύτερης γενιάς

Στη δεύτερη γενιά ΑΜΜ, είδαμε τα ζητήματα που προέκυψαν στην πρώτη γενιά να επιλύονται με πολύπλοκες μαθηματικές εξισώσεις, μοναδικά μείγματα συγκέντρωσης ρευστότητας και τη δημιουργία μιας ποικιλίας άλλων οικονομικών περιπτώσεων χρήσης για ΑΜΜ.

Η Τρίτη Γενιά των Crypto AMMs: Modern Day Behemoth

Αφού αναλύσουμε τις καινοτομίες των AMM δεύτερης γενιάς, θα πίστευε κανείς ότι τα AMM τρίτης γενιάς θα πήγαιναν αυτές τις ανακατασκευές σε ένα περαιτέρω επίπεδο με ακόμη περαιτέρω περίπλοκη έρευνα και λύσεις. Ωστόσο, αυτή η υπόθεση αποδεικνύεται απροσδόκητα λανθασμένη, καθώς τα AMM τρίτης γενιάς (και τα σύγχρονα AMM για αυτό το θέμα) κυριαρχούνται κυρίως από τα δύο μεγαθήρια που ανακάλυψαν και ενημερώθηκαν εκ νέου από τη δεύτερη γενιά: Uniswap V3 και Curve V2.

Σε αυτήν την ενότητα, θα αναλύσουμε τις πρωτοποριακές καινοτομίες τους, την άνοδό τους στην κυριαρχία και πώς έχουν κάπως μονοπωλήσει την αγορά. Θα ολοκληρώσουμε το κεφάλαιο με πολλά άλλα AMM που έχουν επιφέρει αξιόλογες καινοτομίες τους τελευταίους μήνες. Όσον αφορά το χρονοδιάγραμμα, σκεφτείτε την τρίτη γενιά AMM στα μέσα του 2021 έως την έναρξη της αγοράς κρυπτογράφησης τους τελευταίους μήνες.

Uniswap V3 και συγκεντρωμένη ρευστότητα

Νωρίτερα, συζητήσαμε την κυκλοφορία του Uniswap και την άνοδό τους στην κυριαρχία στην αγορά. Τον Μάιο του 2020, η Uniswap κυκλοφόρησε τη δεύτερη έκδοσή της, το Uniswap V2, η οποία παρουσίασε ζεύγη ERC20, μαντεία τιμών, flash swaps και μια ποικιλία άλλων τεχνικών βελτιώσεων. Αν και δεν έγιναν σημαντικές δραστικές αλλαγές στην πλατφόρμα, ήταν σίγουρα ένα βήμα μπροστά στην καινοτομία. Το Uniswap V3, ωστόσο, δημιούργησε ένα νέο παράδειγμα στους αυτοματοποιημένους κατασκευαστές αγορών.

Εκδόσεις Uniswap. Πηγή: Kyros Ventures

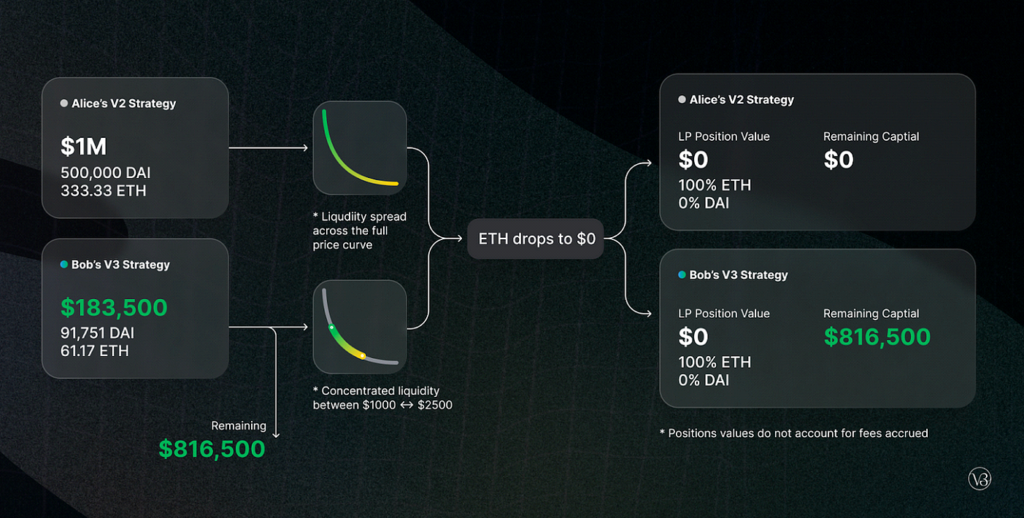

Τον Μάρτιο του 2021, Uniswap ανακοίνωσε την τρίτη τους επανάληψη της πλατφόρμας τους, Uniswap V3. Σε αυτό, εισήγαγαν δύο σημαντικά νέα χαρακτηριστικά: συγκεντρωμένη ρευστότητα και πολλαπλά επίπεδα προμηθειών. Η συγκεντρωμένη ρευστότητα έδωσε στον αναλυτικό έλεγχο της LP σε ποιες κατηγορίες τιμών κατανέμεται το κεφάλαιό της, παρέχοντας έτσι σημαντικά υψηλότερη κεφαλαιακή απόδοση και σημαντικά χαμηλότερη ολίσθηση, ενώ παράλληλα προστατεύει από οποιοδήποτε σενάριο ελεύθερης πτώσης περιουσιακών στοιχείων. Οι ευέλικτες προμήθειες πρόσφεραν στα LP την ευκαιρία να προσαρμόσουν τα περιθώριά τους με βάση την αναμενόμενη μεταβλητότητα των ζευγών που καταθέτουν.

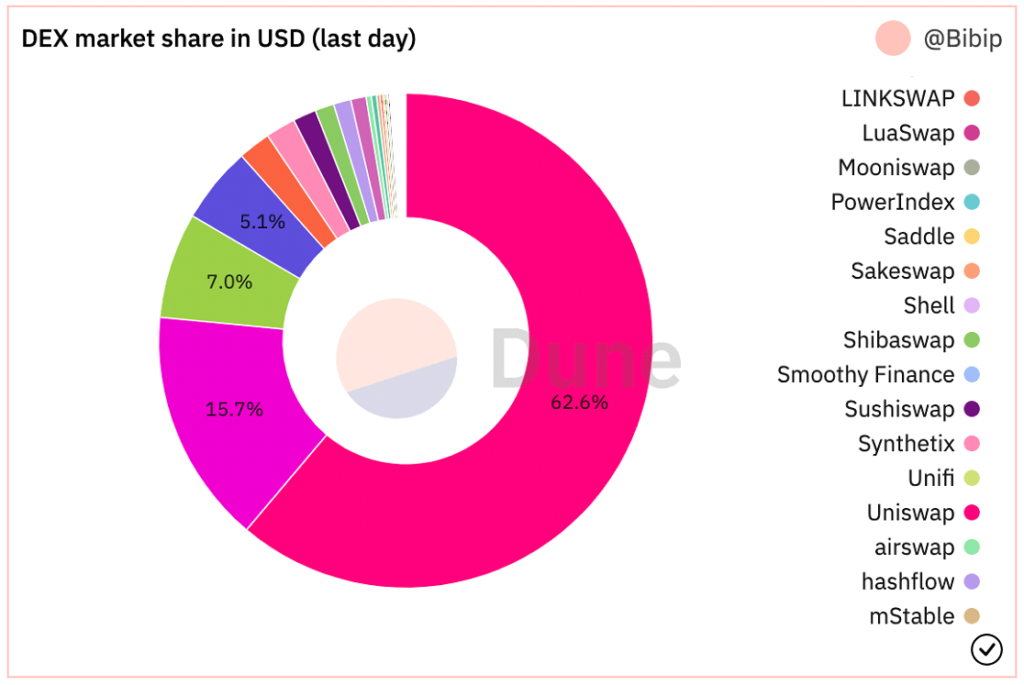

Από την κυκλοφορία του Uniswap V3, είχαν ~ 700 δισεκατομμύρια δολάρια σε όγκο συναλλαγών, ~90% κυριαρχία σε όλες τις συναλλαγές Uniswap, πάνω από 5.5 δισεκατομμύρια δολάρια σε TVL (με αιχμή 10 δισεκατομμύρια δολάρια τον Νοέμβριο 2021) και σημαντική πλειοψηφία στο μερίδιο αγοράς DEX .

@Bibip στο Dune Analytics, στιγμιότυπο οθόνης 8/25/2022

Curve V2 και αυτοματισμός (αλλά με ανταλλαγές!)

Συζητήσαμε νωρίτερα Καμπύλες δημιουργία υβριδικών CPMM, Stableswap και ανάδειξή τους στην αποκεντρωμένη ανταλλαγή περιουσιακών στοιχείων που είναι άμεσα συνδεδεμένα. Αρκετούς μήνες μετά την κυκλοφορία του Uniswap V3, το Curve ανακοίνωσε τη δημιουργία ενός άμεσου ανταγωνιστή: Curve V2.

Στο Curve V2, το Curve επέκτεινε την καινοτομία του Stableswap και επέτρεψε τη χρήση του αποτελεσματικού pool για όλα τα περιουσιακά στοιχεία, όχι μόνο για τα stablecoins. Επιπλέον, όπως το Uniswap V3, το Curve εισήγαγε συγκεντρωμένη ρευστότητα – αλλά με μια προειδοποίηση: οι LP δεν επιλέγουν το εύρος ρευστότητάς τους. Αντίθετα, ο αλγόριθμος δημιουργίας εσωτερικών αγορών της Curve και οι χρησμοί τιμών δημιουργούν το εύρος ρευστότητας, δημιουργώντας έτσι ένα παθητικό περιβάλλον για τα LP. Η Curve προσπάθησε να αξιοποιήσει τα παράπονα ότι η συγκέντρωση ρευστότητας στο Uniswap απαιτούσε υπερβολική ενεργή διαχείριση για αρχάριους χρήστες DeFi. Εκτός από την αυτοματοποιημένη συγκεντρωμένη ρευστότητα, η Curve εισήγαγε επίσης εξατομικευμένες ομάδες συγκέντρωσης για να ανταποκρίνονται στις ιδέες των LPs (αν και είναι μάλλον περίπλοκο να δημιουργηθεί ένα pool).

Παρά το γεγονός ότι ήταν μια πρωτοποριακή εφεύρεση με την έννοια ότι η συγκεντρωμένη ρευστότητα είναι αυτοματοποιημένη, ήρθε με μια αντιστάθμιση ότι οι πιο έμπειροι χρήστες DeFi δεν θα μπορούσαν να διαχειριστούν ενεργά τα κεφάλαιά τους. Σε συνδυασμό με το ρουστίκ και εκφοβιστικό UX του Curve, η αντιπαράθεση είναι προφανής ως προς το γιατί το μεγαλύτερο μέρος της ρευστότητας altcoin εξακολουθεί να είναι στο Uniswap. Ανεξάρτητα από αυτό, το Curve έχει πιθανώς ανώτερη εκτέλεση συναλλαγών από το Uniswap όσον αφορά την αποτελεσματικότητα και την ολίσθηση των τιμών. Για μια εξαιρετική σύγκριση δίπλα-δίπλα των Curve V2 και Uniswap V3, ρίξτε μια ματιά σε αυτό αναφέρουν από την Delphi Digital.

Τη στιγμή της γραφής, το Curve έχει υψηλότερο TVL από το Uniswap κατά περίπου 500 εκατομμύρια δολάρια, αν και το μέγιστο TVL του είναι υπερδιπλάσιο από το προηγούμενο (24 δισεκατομμύρια δολάρια). Ωστόσο, το Curve κατατάσσεται σταθερά στη 2η θέση στο Uniswap σε μια ποικιλία άλλων μετρήσεων, όπως ο συνολικός όγκος, τα έσοδα και η κεφαλαιοποίηση της αγοράς.

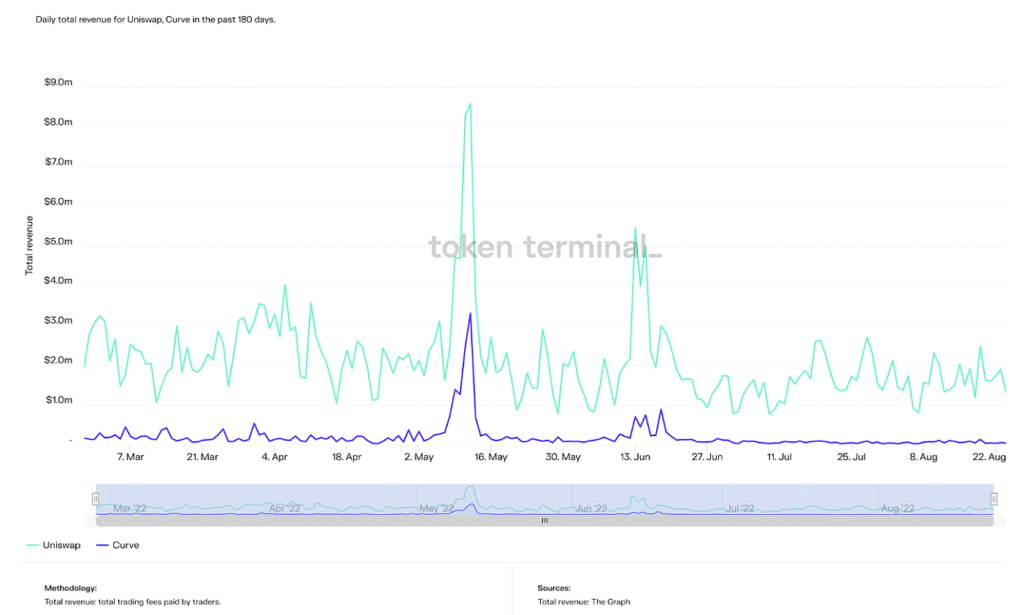

Συνολικά ημερήσια έσοδα από Uniswap και Curve τις τελευταίες 180 ημέρες (Πηγή: Τερματικό Token)

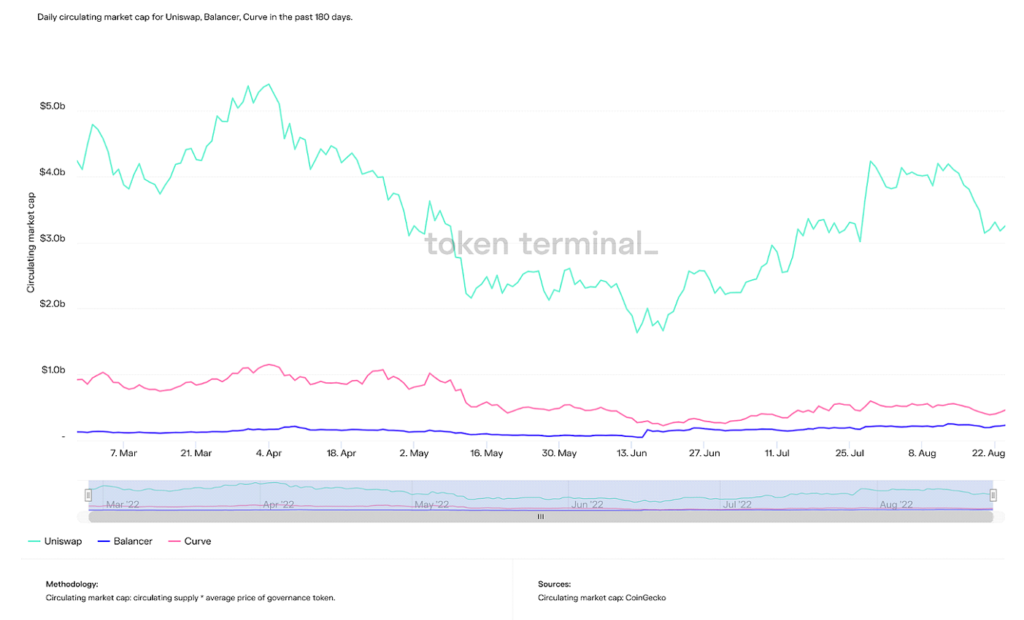

Ημερήσια κυκλοφορία αγοράς για Uniswap, Curve και Balancer τις τελευταίες 365 ημέρες (Πηγή: Τερματικό Token)

Εν ολίγοις, το Curve πιθανότατα προσελκύει τους πιο προχωρημένους χρήστες του DeFi, αν και η απαίτηση για φήμη της αυτοματοποιημένης συγκεντρωμένης ρευστότητας με προβληματίζει, δεδομένου ότι η πελατεία τους είναι αρκετά επαρκής για να διαμορφώσει οι ίδιοι τη ρευστότητά τους. Οι τάσεις δείχνουν ότι η κυριαρχία της Curve αυξάνεται και δεδομένου ότι η τεχνολογία τους είναι συγκρίσιμη ή ακόμη και ισχυρότερη από το Uniswap, αμιγώς ψυχολογικά εμπόδια και φραγμοί υιοθεσίας τους εμποδίζουν.

Εν ολίγοις, το Curve πιθανότατα προσελκύει τους πιο προχωρημένους χρήστες του DeFi, αν και η απαίτηση για φήμη της αυτοματοποιημένης συγκεντρωμένης ρευστότητας με προβληματίζει, δεδομένου ότι η πελατεία τους είναι αρκετά επαρκής για να διαμορφώσει οι ίδιοι τη ρευστότητά τους. Οι τάσεις δείχνουν ότι η κυριαρχία της Curve αυξάνεται και δεδομένου ότι η τεχνολογία τους είναι συγκρίσιμη ή ακόμη και ισχυρότερη από το Uniswap, αμιγώς ψυχολογικά εμπόδια και φραγμοί υιοθεσίας τους εμποδίζουν.

Τελικά, το Uniswap V3 και το Curve V2 είναι οι δύο ξεκάθαροι νικητές της τρίτης γενιάς AMM. Ωστόσο, είναι σίγουρα ενδιαφέρον και αξίζει τον κόπο να αναφέρουμε άλλες αξιόλογες καινοτομίες AMM από την τρίτη γενιά. Αν και κανένα από αυτά δεν κέρδισε τόσο μεγάλη έλξη όσο το Uniswap και το Curve, οι τεχνολογίες τους είναι σίγουρα εντυπωσιακές.

Άλλα Gen3 AMM

Στερεά

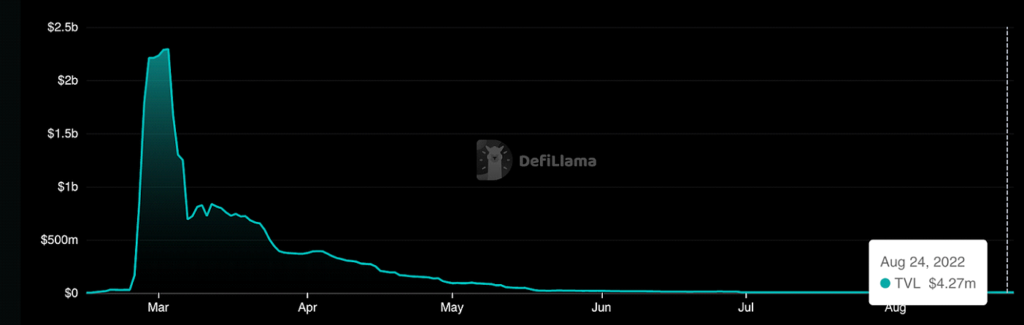

Στερεά είναι ένα AMM που βασίζεται Fantom που επιτρέπει συναλλαγές χαμηλού κόστους σχεδόν μηδενικής ολίσθησης τόσο για συσχετισμένα όσο και για μη συσχετισμένα περιουσιακά στοιχεία. Αν και δεν είχε αξιόλογες σχεδιαστικές καινοτομίες AMM, το σύνθετο του τοκονομική Ο σχεδιασμός του μηχανισμού επικεντρώνεται κυρίως στη δημιουργία όγκου και συναλλαγών, σε αντίθεση με την απλή παροχή κινήτρων για TVL και παροχή ρευστότητας σε παραδοσιακά AMM κρυπτογράφησης. Έγινε φήμη λόγω του ιδρυτή του, Andre Cronje, ενός εγκέφαλου DeFi που τελικά εγκατέλειψε το οικοσύστημα, προκαλώντας στη συνέχεια την πτώση του Fantom TVL και δράμα ανεβαίνω. Τελικά, ο Solidly έφερε μεγάλη φήμη στο Fantom, αν και από την παρακμή του έχει γίνει σχεδόν ξεπερασμένο.

The Roller Coaster of TVL on Solidly (Πηγή: DeFi Λάμα)

Lifinity

Lifinity, χτισμένο πάνω στο σολάριουμ blockchain, επέκτεινε και συνδύασε τις ιδέες που εισήγαγαν οι Uniswap και DODO. Δηλαδή, η διασταύρωση της προληπτικής διαπραγμάτευσης αγοράς και της συγκεντρωμένης ρευστότητας. Μολονότι η συγκεντρωμένη ρευστότητα βελτιώνει την κεφαλαιακή αποδοτικότητα, τα ζητήματα μόνιμης ζημίας εξακολουθούν να επικρατούν. Έτσι, η Lifinity πρόσθεσε έναν προληπτικό μηχανισμό δημιουργίας αγορών με Πυθ χρησμοί πάνω από τη συγκεντρωμένη ρευστότητα. Δεδομένου ότι οι ομάδες ρευστότητας της Lifinity δεν εξαρτώνται από αρμπιτράζ για να διατηρούν τις τιμές ακριβείς, οι κίνδυνοι μόνιμης απώλειας μειώνονται σημαντικά. Η Lifinity πρόσθεσε επίσης έναν αυτόματο μηχανισμό εξισορρόπησης για να διασφαλίσει ότι η αξία των δύο περιουσιακών στοιχείων στο pool παραμένει πάντα σταθερή.

Προληπτική διαπραγμάτευση αγοράς με χρήση χρησμών και συγκεντρωμένης ρευστότητας (Πηγή: Lifinity)

Το μέλλον των Crypto AMM: Επίλυση του μεγαλύτερου προβλήματος όλων

Σε αυτό το άρθρο, συζητήσαμε πώς η έννοια πίσω από τα AMM κρυπτονομισμάτων εξελίχθηκε από μια απλή αλγεβρική εξίσωση σε ένα οικοσύστημα καινοτομίας και έρευνας. Το ενδιαφέρον των προγραμματιστών για το DeFi αυξάνεται μέρα με τη μέρα και η κρίσιμη χρηστικότητα αυξάνεται επίσης.

Ωστόσο, ο μεγαλύτερος λόφος που πρέπει να ξεπεραστεί βρίσκεται τώρα πάνω στο οικοσύστημα. Οι ενεργοί χρήστες στην αποκεντρωμένη χρηματοδότηση εξακολουθούν να είναι ένα κλάσμα των χρηστών κρυπτονομισμάτων στο σύνολό τους και αποτελούν ένα κλάσμα του παγκόσμιου χρηματοπιστωτικού συστήματος. Για να δημιουργήσετε ένα νέο οικονομικό παράδειγμα, οι χρήστες πρέπει να ακολουθήσουν. Παρόλο που η επίλυση ζητημάτων όπως η μόνιμη απώλεια, η αποδοτικότητα του κεφαλαίου και η ολίσθηση είναι σίγουρα απαραίτητη για την προώθηση της υιοθέτησης παγκοσμίως, αυτές οι καινοτομίες τείνουν απλώς να κάνουν το DeFi πιο περίπλοκο. Κινήσεις όπως "DeFi στο πίσω μέρος, FinTech στο μπροστινό μέρος" (που αναφέρεται στα υποκείμενα backends σε εφαρμογές που είναι αποκεντρωμένα οικονομικά, ενώ η εμπειρία του χρήστη είναι τόσο απρόσκοπτη όσο το σύγχρονο FinTech) είναι απαραίτητες για να ηγηθούν αυτής της τάσης.

Για να το βάλουμε σε αριθμούς, το Uniswap, το μεγαλύτερο DEX όπως αναφέρθηκε προηγουμένως, είχε στην ιστορία του 600 χιλιάδες μοναδικοί χρήστες. Το Coinbase, το μεγαλύτερο κεντρικό ανταλλακτήριο κρυπτογράφησης, έχει τελειώσει 100 εκατομμύρια επαληθευμένους χρήστες. Αυτό σημαίνει ότι πάνω από 100 εκατομμύρια άνθρωποι ενδιαφέρονται ήδη για κρυπτονομίσματα, αλλά δεν έχουν κάνει το άλμα στο DeFi όπου μπορούν να ελέγχουν ενεργά τα οικονομικά τους. Σίγουρα, η πλατφόρμα που διευκολύνει τη μετάβαση από έναν αρχάριο χρήστη κρυπτογράφησης σε αποκεντρωμένη χρηματοδότηση θα κερδίσει τους λεγόμενους «πόλεμους DEX».

Βλέπουμε ήδη αυτή την τάση να εμφανίζεται ήδη σε πολλές πλατφόρμες DeFi. Τα πρωτόκολλα δίνουν προτεραιότητα στην καλογραμμένη τεκμηρίωση, στις απλές διατάξεις (εκτός από καμπύλη, το δεύτερο πιο χρησιμοποιημένο DEX, κατά ειρωνεία) και η gamification των πλατφορμών τους (μια αμφισβητήσιμη ιδέα στα μάτια μου – τα οικονομικά δεν πρέπει να παίζονται), επιτρέπουν στους αρχάριους χρήστες μια ευκολότερη είσοδο στον αποκεντρωμένο χρηματοοικονομικό κόσμο.

Μόλις την περασμένη εβδομάδα, Έμπορος Τζο, το μεγαλύτερο DEX στο Χιονοστιβάδα blockchain, ανακοίνωσε το νέο τους AMM, Βιβλίο Ρευστότητας. Εν ολίγοις, επιτρέπει την τιμολόγηση της ρευστότητας σε σταθερούς κάδους, πηγαίνοντας την ιδέα της συγκέντρωσης ρευστότητας ένα βήμα παραπέρα. Σε συνδυασμό με την απλή στη χρήση πλατφόρμα του χρηματοοικονομικού οικοσυστήματος all-in-one, ίσως αυτή είναι μια τάση που ξετυλίγεται μπροστά στα μάτια μας. Άλλες νέες καινοτομίες τους τελευταίους μήνες είναι μικτά AMM, MEV που συλλαμβάνει AMM, και αύξηση των περιπτώσεων χρήσης του Bitcoin σε μια ρύθμιση DeFi. Προσμονή για το πολυαναμενόμενο Συγχώνευση ETH Ο επόμενος μήνας θα επηρεάσει επίσης σε μεγάλο βαθμό την αποκεντρωμένη χρηματοδότηση, όπως θα είναι και η χρήση ενέργειας μειωμένος κατά ~99%, επιτρέποντας έτσι μεγαλύτερο εύρος ζώνης για συναλλαγές.

Συνολικά, η γενική υιοθέτηση της αποκεντρωμένης χρηματοδότησης παραμένει το μεγαλύτερο εμπόδιο μπροστά μας. Μέσω των καινοτομιών που επισημαίνονται σε αυτό το άρθρο, μπορώ να διαβεβαιώσω ότι κάνουμε βήματα πιο κοντά καθημερινά. Χαίρομαι που θα κάνω τον ρόλο μου στην εκπαίδευση και την ανάπτυξη της επόμενης γενιάς των οικονομικών. Τώρα που διαβάσατε αυτό το άρθρο, τι κάνετε;

Φωτογραφία Dan Cristian Pădureț on Unsplash

- Coinsmart. Το καλύτερο ανταλλακτήριο Bitcoin και Crypto στην Ευρώπη. Click Here

- Platoblockchain. Web3 Metaverse Intelligence. Ενισχύθηκε η γνώση. Πρόσβαση εδώ.

- Πηγή: Plato Data Intelligence: Platodata.ai