El El mercado inmobiliario ha entrado en una nueva era. Nunca medido antes. A partir de una actualización reciente de Análisis de Moody, la relación alquiler-ingresos en Estados Unidos ha alcanzado un promedio del 30%. Y si bien esto puede no parecer gran cosa para los inversores ocasionales, sí ha sido cierto. implicaciones de amplio alcance eso podría hacer que el mercado inmobiliario se mueva en diferentes direcciones. Esta es la primera vez que la relación alquiler-ingresos alcanza este alto punto porcentual, lo que podría significar malas noticias para los propietarios.

Lu Chen y Thomas La Salvia Desde División de Bienes Raíces Comerciales de Moody's se unen a nosotros para explicar toda la historia detrás de los datos. Han estado siguiendo de cerca la en constante aumento precios de alquiler por décadas. Con migración impulsada por la pandemia, Lu y Thomas creen que vivimos en uno de los momentos más problemáticos para los inquilinos. ¿Pero cómo llegó a ser esto? Con un desarrollo inmobiliario masivo en todo el país, ¿Qué está provocando que los alquileres sigan siendo tan altos? La respuesta no es la que cabría esperar.

Lu y Thomas han visto a los desarrolladores cambiar su enfoque hacia ciertos tipos de viviendas, dejando a gran parte de la clase media en una situación de escasez de alquileres. Este “medio faltante” podría explicar por qué tantas familias pagan una parte sólida de sus ingresos en alquiler cada mes. Pero ahora que los alquileres a precios razonables se están convirtiendo en un bien de moda, ¿Qué pueden hacer los propietarios para aliviar la carga y abrir más viviendas? ¿Para quienes más lo necesitan? Y ¿Dónde alquilaremos la cabeza a continuación? después de haber traspasado este techo que antes era inquebrantable? ¡Sintonice y descubra!

Haga clic aquí para escuchar en Apple Podcasts.

Escucha el podcast aquí

Lea la transcripción aquí

Dave:

Hola a todos. Bienvenido a En El Mercado. Soy su anfitrión, Dave Meyer, y hoy me acompañarán dos estimados economistas de Moody's Analytics para hablar sobre el alquiler, la asequibilidad de la vivienda y las viviendas multifamiliares.

Tendremos una conversación realmente fascinante y creo que, si usted es un inversionista en propiedades de alquiler o un inversionista comercial, definitivamente querrá escuchar esto porque Lu y Tom, quienes son nuestros dos invitados de hoy, son realmente expertos. en el crecimiento de los alquileres, sus descensos y recesiones, y tienen una opinión realmente fascinante y experta sobre lo que podría estar pasando con el crecimiento de los alquileres en los próximos años.

No voy a profundizar mucho más en esto porque es una conversación fascinante y quiero profundizar en ella. Te diré rápidamente quiénes son estas personas.

El primer invitado es Tom LaSalvia, economista senior en bienes raíces comerciales, tendencias emergentes y especialidad en el sector inmobiliario en Moody's Analytics. Se especializa en todo tipo de cosas, pero me dijo antes del programa que lo multifamiliar es su amor, por lo que ofrece esa opinión experta.

También tenemos a Lu Chen. Lu es economista senior de la división de bienes raíces comerciales de Moody's Analytics. Tiene un profundo conocimiento de la economía urbana y el riesgo crediticio, con especial interés en la vivienda para personas mayores y la migración urbana.

Tomaremos un breve descanso y luego traeremos a Tom y Lu para hablar sobre el mercado multifamiliar, el crecimiento de los alquileres y todo tipo de otros temas fascinantes relacionados con los bienes raíces comerciales.

Lu Chen y Tom LaSalvia, bienvenidos a On The Market. Muchas gracias por estar aquí.

Lu:

Gracias por tenernos.

Thomas

Un placer absoluto.

Dave:

Está bien. Lu, recientemente publicaste un artículo titulado Conclusiones clave de la Actualización de asequibilidad de vivienda del 4.° trimestre, y esta fue, al menos para personas como yo, una lectura fascinante. Creo que a nuestros oyentes también les gustaría mucho.

¿Puede contarnos un poco más sobre su investigación sobre la asequibilidad de la vivienda y lo que ha demostrado últimamente?

Lu:

Absolutamente, Dave. Esto es realmente querido y cercano a nuestro corazón. Como investigador de CRE en Moody's Analytics, nos preocupamos profundamente por la asequibilidad de la vivienda, algo que está en la mente de muchos residentes estadounidenses. Realmente comenzamos a rastrear esto hace más de un año, cuando vimos un rápido aumento en el alquiler del mercado en todos los ámbitos.

Y cuando miramos hacia atrás en la serie de tiempo, cuando miramos hacia atrás en los puntos de datos, la actualización más reciente realmente ha mostrado un problema candente en todos los ámbitos. Como descubrimos, Estados Unidos ahora está agobiado por los alquileres por primera vez en todo el país desde hace más de 20 años, comenzamos a rastrear esto.

Por lo general, cuando les dimos áreas metropolitanas o Estados Unidos está agobiado por los alquileres, la medida que utilizamos es el índice de ingresos por alquileres. Básicamente, medimos cuánto alquiler paga cada hogar inquilino individual durante un año, en comparación con el ingreso familiar medio. Entonces, si el índice de ingresos por alquiler alguna vez alcanza el 30% o más, llamamos al hogar inquilino agobiado por el alquiler.

Y Estados Unidos en su conjunto en el cuarto trimestre de 2022 alcanzó por primera vez ese umbral del 30%, y eso fue más de un punto porcentual respecto a hace un año y ha ido aumentando durante el último año más o menos, y solo recientemente Se ha estado moderando, pero sigue siendo una tendencia superior y ese 30% es realmente ese umbral simbólico que nos importa y que también está enamorado de muchas de las políticas que han estado tratando de abordar con este problema de asequibilidad.

Dave:

Oh, genial. Gracias. Tengo muchas preguntas al respecto, pero una de ellas que usted acaba de mencionar fue: ¿por qué el 30%? Acabas de decir que es simbólico. ¿Es eso todo o hay alguna razón económica por la que tener una relación alquiler-ingreso superior al 30% es particularmente importante?

Lu:

Absolutamente. Piense en ese 30% como persona individual. Si alquilo una casa y tengo que pagar el 30% de mis ingresos anuales por el alquiler, es bastante oneroso, pero hay, me refiero a evidencia académica y social, que respalda ese 30%. Entonces Tom, corrígeme si me equivoco.

Creo que HUD está utilizando ese 30% de hace aproximadamente medio siglo. Y la Universidad de Harvard también ha estado retrocediendo, por lo que citando un 30%, por supuesto tenemos un 50%, que es incluso un umbral muy gravoso, pero ese 30% es alto para el hogar promedio en general. ¿Tomás?

Thomas

En última instancia, este 30% se decidió considerando en particular a los hogares de ingresos medios y bajos y, en última instancia, lo que tendrían que sacrificar si tuvieran que pagar ese 30%, 35% o 40%. Así que no es que pases del 29.9% al 30% y de repente todo cambie.

Entonces, volviendo a lo que Lu estaba diciendo acerca de un hito o de naturaleza simbólica, pero ese 30% o alrededor de ese 30% es importante, especialmente en un entorno inflacionario porque el precio de todo ha estado subiendo, incluidas las necesidades. Entonces, las decisiones las debe tomar el hogar.

Y los hogares necesitan su refugio. Necesitan un lugar donde vivir y, a menudo, decimos: "El alquiler es lo primero". Y lo que eso significa es que vamos a tratar de mantener a nuestros hijos en nuestro apartamento el mayor tiempo posible sin tener que cambiar sus vidas y mudarnos a un distrito escolar diferente o a una casa más pequeña, etcétera. Y, lamentablemente, es posible que tengamos que hacer sacrificios en otras áreas. Y creo que ese es el significado de estar en ese nivel.

Lu:

Y Dave, no estoy seguro de si has escuchado un debate reciente sobre el regreso de la inflación al objetivo del 2% por parte de la Reserva Federal, y la gente se ha estado preguntando: “¿Por qué es el 2%? ¿Por qué no podemos aumentar esa cifra al 4%?” Porque, ¿cuánta diferencia hay del crecimiento anualizado de dos a cuatro puntos porcentuales? Probablemente no sientas una abolladura si eres un poco más del promedio.

Pero en última instancia, como resultó de los dos anteriores, tenemos que ceñirnos a algún tipo de umbral, incluso si eso no significa mucha diferencia si nos fijamos en 29 puntos porcentuales frente a 31. Sólo hay que tener algo para Atenerse a. Y resultó que el 30% es un consenso en el que la academia, los formuladores de políticas y la sociedad acordaron que el 30% es esa línea a la que queremos atenernos.

Dave:

Bueno. Pues, genial. Eso es muy útil. Y para resumir, estamos hablando de la relación alquiler-ingresos, que compara cuánto tiene que pagar una familia en alquiler con los ingresos del hogar. Y ahora, por primera vez en Estados Unidos, se ha superado este umbral del 30%, lo que significa que Estados Unidos a escala nacional es ahora, entre comillas, una “nación agobiada por los alquileres”.

Lu, mencionaste antes que esta es la primera vez que esto sucede. ¿Ha habido otros períodos en los EE. UU. en los que el alquiler ha sido casi inasequible o se trata de un fenómeno relativamente reciente?

Lu:

Hemos estado muy cerca del umbral del 30% durante algún tiempo, pero debo enfatizar que no llegamos a este punto hace una década o dos décadas. Entonces, primero comenzamos a rastrear el índice de ingresos de alquiler promedio nacional. Empezamos con un 22.5% y eso fue allá por 1999.

Entonces, si piensas en eso, eso fue menos de un cuarto, un cuarto del promedio, el presupuesto de los hogares con ingresos por medios, y ahora estamos cerca de un tercio del presupuesto. Y hay períodos en los que se puede ver que la tasa se ha estado moderando y hay períodos en los que se ha visto que la tasa se ha estado recuperando. Y debo decir que en la segunda mitad de 2021 hasta ahora es donde vemos ese rápido aumento de la carga de alquiler en el hogar estadounidense promedio.

Thomas

Sí. Y agregaré a esto que durante las últimas dos décadas, la trayectoria general ha sido ascendente, como mencionó Lu. Y lo que eso nos dice es que existe cierta discordancia entre el lado del desarrollo de la industria y el lado de la demanda.

La población sigue creciendo, los ingresos siguen creciendo, pero de manera desigual. Y cuando eso sucede, estamos utilizando recursos escasos para construir ciertos tipos de viviendas u otros tipos de bienes raíces dentro del país o infraestructura dentro del país. Y desafortunadamente, poco a poco a lo largo de las últimas dos décadas, se ha vuelto cada vez más caro permitirse más vivienda.

Ahora bien, por supuesto, hay matices y no creo que queramos perder eso en esta discusión porque ustedes, como familia, todavía tienen algunas opciones sobre dónde vivir. Ya sea en qué metro vives o dentro de ese metro, qué barrio eliges, o dentro de ese barrio, qué edificio y qué metros cuadrados eliges.

Así que no estamos diciendo que todos los hogares enfrentan esta carga, pero lo que sí estamos diciendo es que el nivel de ingresos que generalmente se gasta en vivienda continúa aumentando. Y eso es cierto en el aspecto multifamiliar. Eso es cierto en el lado unifamiliar de las cosas. Y poco a poco, nuevamente, es necesario que haya compensaciones, particularmente en el lado de ingresos medios a bajos del espectro de ingresos.

Dave:

Es muy útil saberlo y parece que estamos viendo esto en todos los ámbitos, múltiples clases de activos, muchos mercados diferentes, en los que quiero entrar. Pero tengo un poco más de curiosidad para hablar un poco más sobre por qué ha estado sucediendo esto más recientemente.

Hablaste un poco con Tom sobre esto. Parece un desequilibrio entre la oferta y la demanda en algunos mercados o en algunos lugares del sector inmobiliario. No necesariamente en viviendas de alquiler. Hemos hablado de que eso se debe en cierto modo a la falta de construcción durante la posgran recesión.

¿Es eso lo que pasó también en el mercado de alquiler? Y también es curioso, como usted dijo, ha estado cerca del 30% durante un tiempo, pero recientemente lo alcanzamos. ¿Porqué ahora? ¿Qué sucedió durante la pandemia que hizo que realmente llegara a este punto de ruptura?

Thomas

Comenzaré con la pregunta anterior de-

Dave:

Lo siento, esa fue una pregunta de seis partes.

Thomas

No no no no. Todo relacionado.

La historia del lado de la oferta es bastante interesante porque ha habido una gran cantidad de construcción multifamiliar en las últimas dos décadas. Ha subido y bajado dadas las diferentes partes de los ciclos económicos en los que nos encontramos. Pero el punto es dónde se ha gastado el dinero, lo que creo que es realmente interesante y realmente resalta por qué los niveles de alquiler están aumentando al ritmo que lo han hecho. sido en relación con los salarios.

Si analizamos las últimas dos décadas de las que seguimos hablando, entre el 80 y el 90% del desarrollo dentro de viviendas multifamiliares ha sido en propiedades tipo clase A. No B, C. No el, entre comillas, “vivienda para trabajadores” que está generando mucho revuelo últimamente. Así que estoy dejando fuera todo el lado LIHTC de las cosas en el lado público, cuando digo ese número del 80 al 90%. Pero sigue siendo muy revelador, ¿verdad?

Una vez más, estos son recursos escasos. Sabemos que la mano de obra es escasa, sabemos que los materiales son escasos, y cuando gran parte de este capital se dedica a ese tipo de vivienda, y con razón desde la perspectiva del mercado, porque aún pueden arrendarla, ¿verdad?

Dave:

Eso es.

Thomas

Pero esos serán lugares con alquileres más altos y, en última instancia, hará que el mercado sea más ajustado en el lado de la fuerza laboral. Y lo vemos en nuestros datos muy claramente. Clase A, una tasa de desocupación tiende a rondar el 6%. Las tasas de desocupación de las clases B y C tienden a rondar el tres, tres y medio por ciento. Y eso simplemente les muestra la diferencia de lo que está sucediendo aquí.

Y entonces realmente estamos obteniendo este efecto ecosistémico de la vivienda, donde gran parte de la construcción y el suministro se han realizado en un área en particular y eso por sí solo está provocando que los alquileres aumenten en esa área, pero luego está provocando que los alquileres aumenten para B y C también. Y nuevamente, volviendo a ¿a quién le duele más? Está perjudicando más a los hogares de ingresos medios y bajos.

Así que creo que respondí al menos parte de su primera pregunta sobre por qué la historia de la oferta es como es. Pero Lu, si quieres agregar algo más y tal vez pasar a la segunda parte de la pregunta.

Lu:

No tengo mucho que agregar del lado de la oferta, pero también continuaré con el lado de la demanda. Entonces, si puedo representar a los millennials, debo decir que la demanda se ha mantenido muy fuerte, ya que los millennials se están formando y han tenido nuevos hogares en los últimos años en particular.

Entonces, si piensas en el momento en que la demanda se está disparando, si hay más hogares ingresando al nuevo mercado de alquiler y al mercado inmobiliario en general, y luego tenemos este período de COVID que tiene ese shock, que permite a las personas mudarse de áreas metropolitanas a metros.

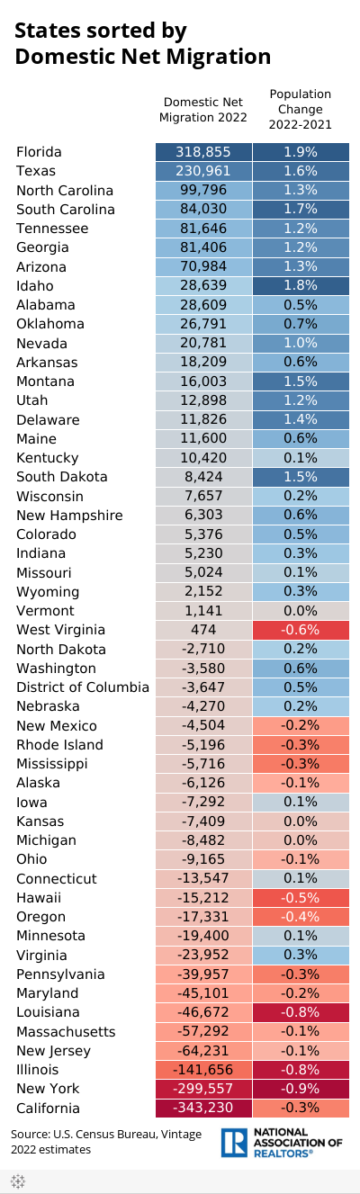

Quiero aportar algunos matices a nivel metropolitano, porque cuando decimos que el promedio nacional de EE. UU. está alcanzando ese umbral del 30%, no estoy tratando de decir que en todas partes se está alcanzando ese 30%. Entonces, hay lugares que están muy por encima de esa carga de alquiler del 30%, pero también hay lugares donde, aunque está por debajo de ese umbral del 30%, se está viendo esta tendencia creciente en ciertas áreas metropolitanas. Y las áreas metropolitanas, y si solo visito algunas, Las Vegas, las áreas metropolitanas de Texas y Miami, Fort Lauderdale, Palm Beach en Florida.

Entonces, en todos estos lugares en el Cinturón del Sol se ha visto lo positivo de la migración proveniente de personas que realmente disfrutan del sol, de la playa y de espacios más espaciosos. Y cuando ocurrió el COVID, cuando el trabajo remoto se puso de moda, se convirtió en una posibilidad, se convirtió en una necesidad. Y se ve gente que se muda voluntariamente desde California a lugares donde tienen menos restricciones de COVID, impuestos más bajos y casas más baratas. De modo que ese flujo migratorio está acelerando la carga de alquileres en muchas áreas metropolitanas.

Así que el lado de la demanda realmente está añadiendo presión a este mercado que ya está muy ajustado. Entonces, si recordamos lo que dijo Tom sobre B y C, todos esos lugares para la población laboral, y ya tenemos un mercado muy ajustado y este shock del lado de la demanda no ayuda mucho a la situación.

Es por eso que estamos viendo esta carga cada vez mayor y más rápida, que realmente comenzó a fines de 2021, continúa durante la mayor parte de 2022, y solo recientemente comenzamos a ver que eso se modera un poco.

Dave:

Eso tiene mucho sentido. Tengo curiosidad por saber si se ve el efecto contrario en algunas de las áreas metropolitanas que están perdiendo población. ¿Estamos viendo un aumento de la oferta y luego una cierta presión a la baja sobre el crecimiento de los alquileres?

Lu:

Tom, ¿puedo empezar con San Francisco?

Thomas

Oye, vives allí, así que hazlo.

Lu:

Absolutamente. Entonces, San Francisco era una de las áreas metropolitanas que todavía estamos viendo, su alquiler de mercado estaba un 1.6% por detrás, casi un 2% por detrás de su nivel anterior a COVID. Eso fue después de que luchamos durante tres años y tratamos de compensarnos como todos los demás, y todavía tenemos esa pequeña brecha. Por extraño que parezca.

La razón era que todo el mundo se quedaba en San Francisco y había un mercado muy ajustado. Solo tienes este pequeño espacio para construir y el motivo por el que tenemos este problema es realmente impulsado por la demanda. Entonces, el cambio en la demanda, la gente que se siente presionada y harta a la gente del incendio forestal y de la gente que puede darse el lujo de trabajar en cualquier lugar. Así que abandonaron San Francisco, abandonaron el Área de la Bahía, eliminaron la demanda y eso está creando un agujero mucho más grande para fracasar.

Entonces, por otro lado, no solo estamos viendo la disminución de los alquileres, aunque en muchos otros lugares nos gusta decir que el crecimiento de los alquileres se ha estado moderando, sino que en San Francisco, en realidad, simplemente no hemos podido ponernos al día. Ésa es una cara de la historia. Y, por otro lado, si se hace un seguimiento, el ingreso familiar medio ha ido aumentando y aumentando rápidamente entre las personas que realmente están ganando mucho con el auge tecnológico, especialmente en los primeros dos años del período COVID.

Así que la disminución de los alquileres combinada con el aumento de los ingresos es realmente un alivio, al menos sobre el papel. La carga del alquiler para los habitantes de San Francisco. Así solíamos serlo, si se sigue la historia de las 10 áreas metropolitanas con mayor carga de alquiler durante las últimas dos décadas. Así que San Francisco ha estado entrando y saliendo de escena durante bastante tiempo. Así que ha habido mucha variación porque áreas metropolitanas como San Francisco o Washington, DC. Entonces, todas estas metrópolis tecnológicas muy bien establecidas son muy cíclicas.

Entonces, sea cual sea la recesión, el sector tecnológico es mucho más volátil que muchos otros sectores tradicionales. Y se ve que está impulsando esa demanda, impulsando el crecimiento de los ingresos de las áreas metropolitanas. Y es por eso que San Francisco ha estado alrededor del 30% durante algún tiempo y luego, cuando estalló la burbuja de las puntocom, salió de la lista y luego volvió a subir, alcanzando más allá del 30% y volviendo a estar por debajo.

Así que ha habido variaciones, pero es interesante ver cómo un metro como San Francisco puede verse afectado tanto por la oferta como por la demanda y, en ciertos casos, puede verse impulsado significativamente por el hogar arrendatario y su decisión.

Thomas

Sí. Entraré aquí y no contrarrestaré lo que dice Lu, pero quiero mencionar el hecho de que si esto está sucediendo en San Francisco, ¿por qué no sucedería en Boston, en Nueva York? Algunas de las otras ciudades que se sabe que tienen alquileres muy altos. Entonces, es una situación muy interesante aquí donde vimos toda esta migración al principio de la pandemia hacia el Sun Belt y teníamos a todos estos favoritos del Sun Belt: Phoenix, Austin, Miami, Jacksonville y Tampa, etcétera, etcétera.

Poco a poco, durante los últimos 18 meses, diría yo, estamos viendo que algunas de esas personas regresan a algunas de estas ciudades caras del noreste, posiblemente a medida que la oficina regrese un poco. Pero hay otra parte de esta historia de demanda para ciudades como ésta, y sigo pensando que San Francisco tendrá un poco de esto. Y estas son ciudades con estilos de vida que son únicas por derecho propio.

Y así, si bien uno podría esperar mucha menos presión del lado de la demanda en Nueva York o Boston, lo que realmente vimos es que la formación de hogares repuntó dramáticamente en estas áreas, y la actividad de arrendamiento repuntó dramáticamente en estas áreas en el último año, y un medio. Y lo que eso nos dice es que existe esta cualidad.

Si la gente realmente está eligiendo cambios en su estilo de vida, eso no significa que todo sea en el Sun Belt y no significa que todos los problemas de asequibilidad sean en el Sun Belt, porque estamos viendo relaciones alquiler-ingresos increíblemente altas en algunas de las ciudades tradicionalmente caras. Y Lu, creo que puedes respaldarme con algunos de los datos de que estas áreas han regresado y no hay alivio de alquiler ni siquiera para estas ciudades tradicionales de clima frío del norte.

Dave:

¿Estás diciendo, estás diciendo que hay formación de hogares? ¿Es posible que estas personas permanecieran en una situación de compañeros de cuarto o vivieran juntas porque las cosas eran muy caras y ahora que tal vez haya un poco menos de competencia?

Sé que los alquileres en Manhattan se han disparado, pero ¿crees que hay alguna razón por la que la formación de hogares está aumentando en este momento?

Thomas

Hay un cronograma aquí que creo que es apropiado. Al principio de la pandemia, no queríamos estar rodeados de otras personas. Teníamos miedo y además no teníamos que ir a la oficina. Entonces, gran parte de la generación más joven es a menudo la que puebla la ciudad de Nueva York.

Muchos de ellos regresaron con mamá y papá y durmieron en su antigua habitación o en su sofá o en lo que sea que se haya convertido esa sala de pasatiempos o lo que sea. Y entonces vimos este tipo de retroceso y actividad y fue entonces cuando se habló de todos esos grandes descuentos en Manhattan y de que si alguien quiere regresar a la ciudad, hay una gran oportunidad de obtener un gran descuento.

Y luego, un año después de eso, cuando todos tuvieron que renovar, bueno, todos esos niños, todas esas personas que estaban en el sofá de mamá y papá regresaron. No fueron ellos los que eligieron Florida, especialmente ese grupo joven y hambriento. Todavía hay valor en Nueva York, todavía hay valor en Boston, creo que todavía hay valor incluso en San Francisco, para ese tipo de población.

Y entonces, una vez que las cosas se abrieron un poco, una vez que regresamos un poco a la oficina, fue cuando vimos una enorme cantidad de actividad. Y muchas de esas personas en ese momento todavía dudaban un poco a la hora de conseguir compañeros de cuarto.

Dave:

Eso es.

Thomas

Y entonces piénselo. Ahora hay hogares adicionales que buscan más apartamentos tipo estudio o de un dormitorio o al menos no se alojan en literas, tal vez incluso de forma ilegal, lo cual no digo que suceda, pero puede suceder en lugares como Nueva York. Cuando en realidad tienes demasiados residentes dentro de ese apartamento en particular y vives en un armario de escobas, siempre digo.

Entonces creo que hay una línea de tiempo de retroceso y luego este tipo de regreso a la mentalidad de la ciudad, pero de regreso a la ciudad tal vez sin un compañero de cuarto al principio. Tengo la sensación de que va a cambiar, está cambiando ahora mismo. Seguirá cambiando en 2023 a medida que la economía se debilite un poco.

Dave:

Bien, excelente. Quiero empezar a hablar sobre lo que sucederá a partir de aquí y hacia dónde cree que irá el alquiler. Pero Tom, mencionaste algo a lo que quiero volver, y es que en el mercado, el mercado multifamiliar, el lado de la oferta. Estamos viendo que en los últimos años el desarrollo se ha centrado en propiedades de clase A.

Este no es un podcast para bienes raíces y principalmente para inversores inmobiliarios. Cuando pienso en eso, me dice que el perfil de riesgo-recompensa para la construcción y el desarrollo de clase B y C simplemente no existe porque estos mercados tienden a ser eficientes. ¿Tienes alguna idea de por qué? ¿Por qué no es atractivo o por qué los promotores no construyen propiedades clase C y clase B al mismo ritmo?

Thomas

Es una pregunta fabulosa y he hablado con una buena cantidad de desarrolladores sobre esto. Y constantemente me dicen que B y C simplemente no han podido escribir con lápiz en los últimos 10 o 20 años, lo que significa que las matemáticas no funcionan tan bien como las matemáticas de la clase A.

El terreno cuesta la misma cantidad de dinero independientemente de lo que vayas a poner en ese terreno. Gran parte del desarrollo estructural cuesta la misma cantidad de dinero. Gran parte de la burocracia es exactamente la misma con la que tienes que lidiar. Así que incluyo algunas comodidades más, tal vez agrego un poco más de espacio y un poco mejor iluminación y puedo aumentar el alquiler considerablemente.

Y por eso los desarrolladores continúan diciendo: “Bueno, si las tasas de desocupación de clase A se mantienen alrededor del 6%, si puedo arrendar esas propiedades con bastante rapidez y eficiencia, entonces seguiré ese camino. No necesito construir viviendas para trabajadores porque la rentabilidad está más dentro de la clase A”. Al menos así ha sido, diría yo, en los últimos 10 o 20 años.

Lu:

O en el otro espectro, si los desarrolladores no están construyendo multifamiliares de clase B y C, probablemente sea mejor comenzar a pensar o incluso invertir en viviendas asequibles. Entonces, hay un término que comencé a escuchar mucho: se llama el término medio faltante porque si comienzas a construir viviendas asequibles, hay una mayor colaboración entre el sector público y privado.

Así que tenemos beneficios fiscales, tenemos patrocinio gubernamental y tenemos políticas diseñadas para apoyar la construcción de viviendas asequibles. Y luego tenemos este incentivo económico para construir clase A, lo que dejó a la mayoría de los hogares inquilinos de clase media sin oportunidades de mercado, porque no pueden calificar para viviendas asequibles y no pueden pagar la clase A.

Qué van a hacer? Tom, recientemente hice un ejercicio muy interesante. Entonces, hay una especie de umbral: si decimos que el 50% de los ingresos medios del hogar, los ingresos se consideran ingresos bajos. Pero si pones el 70% o el 80% de esos ingresos de los medios como ingresos moderados pero aún bajos, y si conectas ese número a nuestro cálculo de ingresos por alquiler, muchas más áreas metropolitanas me llamarán la atención, porque de repente se vuelven aún más rentas. -agobiado.

Porque ahí es donde estamos viendo que faltan muchos intermediarios y no pueden permitirse el apartamento a precio de mercado que hay en el mercado. Y creo que eso se remonta a donde vivo en California y tenemos muchas políticas no solo para viviendas asequibles, sino también para construir unidades adicionales como ADU. No estoy seguro, Dave, si estás familiarizado con ese término, son unidades de vivienda accesorias, que pueden unirse o separarse de una unidad de vivienda unifamiliar para, con suerte, aumentar la oferta de las unidades intermedias que faltan.

Y ha habido muchas conversiones de propiedades comerciales desocupadas existentes y trabajan con el departamento de planificación para rezonificar un poco y convertirlas en multifamiliares y, con suerte, asignar ciertas unidades a viviendas asequibles. Así que ha habido muchas formas innovadoras y creativas de resolver y al menos intentar abordar esta escasez de oferta.

Dave:

Sí. Hablamos un poco sobre las ADU y la mejora de zona en el programa porque es una buena idea. ¿Solo tengo curiosidad por saber si es suficiente? ¿Bien? Porque conozco a muchos promotores inmobiliarios, si fuera rentable construir clase B o clase C, lo harían. Y no sé cuántos propietarios quieren construir una ADU. Que estén dispuestos a aportar el dinero.

Lu:

Construiré una ADU.

Dave:

¡Lindo! Eso es genial. Ahí tienes. Bien por usted. Es un gran negocio, pero solo tengo curiosidad, si hay suficientes compradores de viviendas, me parece más eficiente encontrar una manera de incentivar a las personas que son constructores de apartamentos profesionales para que construyan las unidades de vivienda adecuadas en lugar de depender únicamente de los propietarios. convertirse en inversores inmobiliarios.

Thomas

Y Dave, creo que hacia allí nos dirigimos. Creo que las asociaciones público-privadas incentivan a los desarrolladores privados a encontrar una manera de construir este medio faltante.

Ya se está discutiendo a nivel federal, estatal, municipal, y creo que vamos a escuchar constantemente sobre ello, ya sea una expansión de LIHTC en términos de...

Dave:

¿Qué es LIHTC? Lo siento.

Thomas

Oh. No lo siento. Entonces, crédito fiscal para viviendas de bajos ingresos.

Dave:

Bueno.

Thomas

LIHTC. Crédito fiscal para viviendas de bajos ingresos. Y básicamente incentiva a los desarrolladores: si colocan una cierta cantidad de unidades que se encuentran en un cierto umbral del ingreso medio del área, en ese edificio pueden obtener cierto alivio. Y hemos escuchado a la administración Biden hablar de ampliar eso. Hemos escuchado incluso la palabra MIHTC, que sería Crédito Fiscal para Viviendas de Ingresos Medios. Y creo que eso es parte de la solución.

Creo que otra parte de la solución será que finalmente estemos en una era en la que las leyes de zonificación se relajarán un poco. Y creo que eso será enorme para el desarrollo no solo en el sector inmobiliario, sino también en todo el sector inmobiliario comercial.

El único lado positivo de este rápido aumento de los problemas de asequibilidad es que finalmente les ha dicho a los líderes locales que tienen que pensar en lo que ha estado funcionando y lo que no ha funcionado y en tener una zonificación muy segmentada mientras tal vez sea Es difícil relajar a aquellos en áreas particulares, dado el nimbyismo, será necesario en muchas áreas y creo que se otorgará en muchas áreas en el futuro.

Dave:

Sí. Quiero decir, en última instancia, hay muchísimas soluciones propuestas. Tal vez esta sea solo mi opinión: hasta que el problema del lado de la oferta se resuelva adecuadamente, todos serán parches y tal vez ayuden en el corto plazo, pero parece que lograr que los desarrolladores construyan más o Permitir que los desarrolladores construyan más viviendas de esta clase media faltante podría ser realmente útil.

Sin embargo, quiero preguntarte, estoy seguro de que todos los que escuchan el programa quieren saber qué piensan ambos sobre el destino actual del alquiler. Entonces, Lu, has hecho un gran trabajo al explicar cómo y por qué los alquileres se han disparado. Estamos viendo esta gran carga de alquiler. ¿Qué pasa a partir de aquí?

Lu:

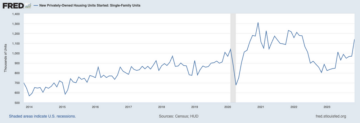

Hay luz al final del túnel. Así que quiero empezar con una nota positiva y espero terminar también con una nota positiva. Entonces, para 2023, proyectamos que habrá una cantidad histórica de nuevas construcciones en el frente multifamiliar. Y hay un par de razones.

Gran parte de la construcción, que tarda meses y hasta más de un año en finalizar. Y comenzaron ya en 2021. Ahí es donde todavía tenemos algunas desventajas, el lado de la oferta del problema, el cuello de botella en la cadena de suministro, pero realmente está planeado para los desarrolladores.

Entonces, el alquiler estaba creciendo rápidamente, la tasa de interés pensando en cuándo las reservas federales comenzaron a aumentar la tasa de interés a principios de 2022. Entonces, en ese momento, unos meses antes de eso, la tasa de interés todavía era relativamente baja, el margen era alto, el costo era relativamente manejable y que inspiró el inicio de la construcción o la continuación de la construcción existente.

Y por el lado de la oferta, lo vemos positivamente, veremos un aumento en el volumen y, por otro lado, la demanda se estabilizará porque ya estamos viendo el debilitamiento, la estabilización hacia finales de 2022. Entonces, este problema de asequibilidad , este miedo a la recesión, esta vacilación a la hora de volver al mercado de viviendas unifamiliares mantendrá a gran parte de los hogares de alquiler en el mercado multifamiliar durante algún tiempo. Crucemos los dedos, nada irá mal a partir de ahí. Y eso ayudará a estabilizar el crecimiento de los alquileres.

Por lo tanto, es posible que ya estemos viendo el pico de la carga de alquiler en todo el país. Así que el 30% podría estar alrededor del pico que estamos viendo. Y tuve un adelanto de la proyección récord para 2023 sobre el índice de ingresos por alquiler. Sé que Tom se reirá de mí porque actualizamos trimestralmente, pero en este punto, según los últimos datos ventajosos que estamos viendo para fines de 2023, el índice de ingresos por alquiler a nivel nacional debería bajar de ese 30. % pico, no por mucho. Nuevamente, este es un número simbólico, pero deberíamos ver un poco la moderación de esta carga.

Dave:

Bueno. Eso es realmente interesante porque creo que, como inversores, a menudo le he estado diciendo a la gente: "No creo que el alquiler vaya a aumentar en mucho tiempo". No, no lo sé por mucho tiempo, pero al menos durante uno o dos años más durante esta incertidumbre económica en la que estamos.

¿Está diciendo que la relación alquiler-ingreso va a caer porque los alquileres van a bajar o que se van a estabilizar y los ingresos van a seguir aumentando?

Lu:

Sólo para que conste, no estamos proyectando en un sentido ni en otro. Así que estamos viendo una moderación de la velocidad porque realmente se reduce a los matices del nivel del metro. Entonces, a nivel nacional, estamos viendo un crecimiento de los alquileres, volviendo a donde probablemente veremos el promedio a largo plazo. Por lo tanto, se moderará a un rango de tres porcentajes, pero a nivel metropolitano hay lugares donde podríamos ver, comenzar a ver una disminución en el alquiler, pero también hay lugares donde aún podríamos ver que el alquiler es relativamente más estable que en muchos otros lugares. .

Así que tenemos que darnos cuenta de que no se trata sólo de la oferta y la demanda, sino también, por otro lado, del mercado de alquiler, el alquiler es una cifra bastante clave. Hay tantos hogares inquilinos que sólo renuevan el alquiler después de al menos un año. Entonces ese es su término más importante. Por eso, cuando se analiza la inflación de las viviendas en el informe del IPC, e incluso según la última lectura, sigue siendo muy alta, en algún lugar del rango del siete por ciento. Y, por otro lado, Dave, probablemente ya hayas notado que en ciertos lugares ha habido una disminución en las nuevas visas.

Entonces ahí es donde se ve esa disparidad de divergencia, donde los datos del IPC siguen una combinación del alquiler existente y también el alquiler nuevo y que muestra esa rigidez. Pero, por otro lado, algunos de los nuevos arrendamientos muestran descuentos. Entonces Tom, sé que quieres decir algo.

Thomas

Creo que lo dijiste maravillosamente. Agregaré no solo nuevos arrendamientos, sino particularmente en algunas de las construcciones más nuevas, cuando los propietarios intentan arrendar esas propiedades, estamos viendo que las concesiones crecen un poco. Pero me gustaría decir nuevamente que no estamos prediciendo un nivel generalizado de caídas de alquileres basándonos en lo que Lu ya había dicho sobre la rigidez.

Pero, desde la perspectiva de Moody's, no esperamos en este momento una recesión. Esperamos un debilitamiento del mercado laboral, pero históricamente para lograr caídas de los alquileres o al menos una disminución constante de los alquileres en un lapso de uno a dos trimestres, se requiere cierta tensión en ese mercado laboral. Requiere un aumento del desempleo. Y ahora mismo, quiero decir, mire el informe sobre la situación del empleo de no hace mucho, 500,000 puestos de trabajo. Así que estamos en una proporción de dos a uno entre puestos vacantes y la cantidad de desempleados.

Entonces, a menos que veamos cambios dramáticos en el mercado laboral, y por cierto, estamos totalmente esperando un debilitamiento, pero a menos que veamos cambios dramáticos, no podemos predecir caídas generalizadas de los alquileres porque la gente todavía tiene empleo y todavía se siente relativamente segura. que los tendrán. Creo que parte de esto todavía se relaciona con la historia de las expectativas, pero es una historia de empleo. Entonces, si quieres saber qué va a pasar con el alquiler, observa de cerca el mercado laboral.

Dave:

Eso es muy útil. Y quiero analizar un par de cosas antes de salir de aquí. Solo para resumir para todos los que escuchan, una de las razones por las que el alquiler es tan complicado, como dijo Lu, es porque cuando miras los alquileres, hay diferentes cosas que debes considerar.

Está lo que pagan las personas que se alojan en el mismo apartamento y lo que pagan las personas que se mudan o firman un nuevo contrato de arrendamiento. Y a veces se les realiza un seguimiento de manera diferente y las diferentes empresas de datos de alquiler tienen diferentes metodologías. El IPC tiene una especie de metodología famosa por su retraso, por lo que hay diferentes maneras de pensar en ello.

Y solo quiero asegurarme de haberlo escuchado correctamente, ¿crees que podría haber, o hay evidencia hasta ahora de que las personas que están renovando o buscando nuevos contratos de arrendamiento, hay algunas señales de que los alquileres se están suavizando allí? pero en general, los alquileres se mantienen bastante estables en este momento. ¿Está bien?

Lu:

Esa es una declaración justa.

Dave:

Bien, excelente. Y luego sentí curiosidad, Tom, acabas de decir acerca de lo que históricamente se necesita para que el alquiler baje. Quiero decir, no lo recuerdo bien, pero creo que vimos algunas caídas en los alquileres en la era de 2008, no tanto como las caídas en los precios de las viviendas. Me refiero a una fracción. Pero, ¿puede decirnos la profundidad y el alcance de lo que ocurrió con los precios de los alquileres en torno a la crisis financiera?

Thomas

Sí. Vimos un pequeño descenso. Lu, si puedes ayudarme con las cifras exactas, quiero decir que es solo del uno al 2% en un par de años. Pero pensemos en esa situación desde un punto de vista económico.

El desempleo rondaba el 10% y se mantuvo ahí por un tiempo y esta situación es dramáticamente diferente. Vimos un aumento en las tasas de desocupación, muy por encima del cinco, seis, 7%. Creo que logramos alrededor del 8% en la perspectiva multifamiliar. Y entonces hay que relajar el mercado nuevamente antes de que se produzcan caídas dramáticas en los alquileres.

Así que espero que usted, como inversionista o prestamista, no haya incluido un crecimiento de alquiler del 7, 8, 9 o 10% en su proforma cuando estaba cerrando ese trato hace uno o dos años, cuando los alquileres estaban creciendo allí. Pero si se ponen los promedios a largo plazo, podría haber algún contratiempo este año aquí o allá. Pero creo que, en general, esa es la tendencia hacia la que volvemos, en el futuro. Y Lu, ¿tienes esos números exactos?

Lu:

Gracias por darme ese tiempo para investigar los números exactos. Realmente lo aprecio.

El verano pasado, verano de 2022, es cuando Tom y yo estábamos realmente interesados. Fue entonces cuando todo el mundo estaba completamente mareado por una recesión y vieron dos cuartas partes del PIB, un crecimiento negativo del PIB, y se preguntaron: "¿Ya llegamos a ese punto?" Entonces, cuando todo el mundo hablaba y, por supuesto, Tom y yo estábamos interesados, comparamos y contrastamos cada recesión desde finales de los 1970 y principios de los 1980, cuando la llamamos período Volcker, hasta la recesión del COVID de 2020.

Curiosamente, si nos fijamos en los mercados de viviendas unifamiliares y multifamiliares, estos siguen ese ritmo muy bien. Por lo tanto, normalmente se empieza a ver que la prensa sobre viviendas unifamiliares recibe una bofetada al comienzo de la recesión. Realmente solo indica que estamos en recesión y, al mismo tiempo, somos multifamiliares; si nos fijamos en cada recesión, es casi constante que no se vea afectada de inmediato.

¿Cuándo se verán afectadas las viviendas multifamiliares y el alquiler multifamiliar? Es donde casi hemos salido de la recesión. ¿Por qué? Porque es entonces cuando la gente busca oportunidades en el mercado de viviendas unifamiliares. Así que aumentaron el precio de las viviendas unifamiliares y, al mismo tiempo, debido a que jugaron muy bien con ese ritmo y las viviendas multifamiliares, la demanda cambió y se empieza a ver que los cambios en el alquiler tienen un impacto mayor.

Entonces, si analizamos la Gran Recesión, solo para poner el número ahí, tenemos una idea de dónde estamos. Así, durante la Gran Recesión de 2007 a 2009, el precio de la vivienda unifamiliar, si se compara el pico con el mínimo, disminuyó un 15% a nivel nacional. Y eso, por cierto, es el IPC ajustado. Y al mismo tiempo, el crecimiento del alquiler multifamiliar, que había disminuido después de 2009, sólo disminuyó un 1.6%. Menos del 2% si se compara el pico y el valle. Esto nos dio una idea del momento y la escala.

Dave:

Eso es muy interesante. Entonces estás diciendo que básicamente la gente espera o que la caída de los precios de las viviendas elimina la demanda del mercado multifamiliar porque la gente quiere comprar casas mientras están baratas. ¿Es así, lo entendí bien?

Lu:

Entonces, cuando comience a ver que el impulso del mercado de viviendas unifamiliares aumenta, ahí es donde comenzará a ver que la demanda cambia sutilmente de las unidades de viviendas multifamiliares al mercado de viviendas unifamiliares. Y eso también, espero que pueda ser un indicador adelantado cuando comencemos a ver una disminución masiva de los alquileres en todos los ámbitos, tal vez sea una señal de que estamos fuera de esta fatalidad.

Dave:

Así que el declive del sector multifamiliar es en realidad una señal de que una recesión podría estar terminando.

Lu:

Espero. Así que todavía tenemos que ejecutar pruebas estadísticas si eso es una señal del cien por ciento, pero normalmente eso sucede a lo largo de esa línea de tiempo.

Dave:

Bueno. Eso es genial.

Lu:

Y si nos fijamos en la recesión pasada, a veces la NBER define que la recesión terminará incluso antes de ver que las viviendas multifamiliares disminuyen.

Dave:

Bueno. Interesante.

Lu:

Entonces, el momento coincide con la línea de tiempo de la recesión, pero no necesariamente sería anterior, si lo hubiera hecho...

Dave:

No, no, pero eso tiene mucho sentido. Eso es realmente interesante. Está un poco por detrás del resto de la economía y de los precios de la vivienda.

Lu:

Y también por la pegajosidad.

Dave:

Sí. Interesante. Está bien.

Bueno, muchas gracias a ambos por estar aquí. Esto ha sido fascinante. He aprendido muchísimo hoy. Realmente disfruté mucho aprendiendo de ustedes dos. Si la gente quiere conectarse contigo, Lu, ¿dónde deberían hacerlo?

Lu:

Estoy feliz de compartir mi correo electrónico.

Dave:

Excelente.

Lu:

Entonces es GME@dhr-rgv.com

Dave:

Está bien. Excelente. Y Tom, ¿y tú?

Thomas

Análogo a eso, GME@dhr-rgv.com, o puede consultar nuestra página web de Moody's CRE, que tiene muchas de nuestras ideas, y tal vez podamos adjuntar eso a Dave de alguna manera.

Dave:

Claro, sí, seguramente lo vincularemos en la descripción del programa.

Thomas

Excelente.

Dave:

Está bien. Excelente.

Bueno, Lu Chen y Tom LaSalvia, muchas gracias por acompañarnos en On The Market.

Lu:

Gracias por invitarnos Dave.

Thomas

Una verdadera alegría, gracias.

Dave:

Muchas gracias a Tom y Lu, nuevamente por acompañarnos en este episodio de On The Market. Ambos son de Moody's Analytics. Si quieres ver su trabajo, puedes hacerlo. Tienen un excelente sitio web, todo tipo de información sobre el mercado inmobiliario, bienes raíces comerciales y todo eso.

Realmente aprendí mucho sobre eso. Creo que las conclusiones para mí, las más importantes al final, fueron que decimos esto mucho en el programa, pero me alegro de tener dos economistas que me respalden, que el alquiler es particularmente complicado. Y aunque es posible que veamos algunos titulares sobre la bajada de los alquileres, es muy probable que en este momento se trate de una disminución muy modesta de los alquileres.

Pero solo quería reforzar lo que he estado diciendo durante un tiempo aquí, que si yo fuera usted y comprara y suscribiera bienes raíces, asumiría un crecimiento de alquiler muy modesto durante los próximos 12 a 24 meses. Como indica la investigación de Lu y Tom, hemos alcanzado este umbral en el que la gente podría no estar dispuesta a pagar más de lo que pagan ahora, y vimos este rápido aumento en el alquiler y para mí tiene sentido que el mercado se va a enfriar.

Creo que la otra cosa que encontré súper interesante personalmente fue la falta del medio y la falta de edificios en la clase B, en la clase C, multifamiliar. Será interesante ver si hay más asociaciones público-privadas o mejores oportunidades de zonificación porque simplemente parece algo que el mercado necesita, que va a haber demanda de este tipo de vivienda y hay escasez.

Así que eso es algo a lo que definitivamente voy a estar atento. Me encantaría saber lo que aprendieron de este episodio. Puedes encontrarme en los foros de BiggerPockets. Hay un podcast On The Market. Si quieres hablar sobre algo que aprendiste o hacer alguna pregunta, puedes encontrarme allí o encontrarme en Instagram, donde soy @thedatadeli. Gracias a todos por escuchar. Nos vemos la próxima vez.

On The Market fue creado por mí, Dave Meyer y Kailyn Bennett. Producido por Kailyn Bennett, edición de Joel Esparza y Onyx Media, investigación de Puja Gendal y un gran agradecimiento a todo el equipo de BiggerPockets.

El contenido del programa On The Market son solo opiniones. Todos los oyentes deben verificar de forma independiente puntos de datos, opiniones y estrategias de inversión.

Mira el podcast aquí

En este episodio cubrimos

- Asequibilidad de la vivienda y por qué Estados Unidos acaba de cruzar “cargado por el alquiler” territorio

- El “efecto ecosistema” y cómo los desarrollos son más caros perjudicar a la clase media

- Demanda de vivienda y por qué puntos de acceso para trabajar desde casa poner tensión en el sistema

- Mercados inmobiliarios donde el alquiler está bajando y del relación alquiler-ingreso se está debilitando

- Hacia dónde se mueven los estadounidenses y por qué algunos millennials se mantienen alejados de los suburbios

- Desarrollo inmobiliario y qué tipos de viviendas se están construyendo

- Comparando la crisis de alquileres actual con la de 2008 y por qué una corrección de vivienda no siempre equivale a una caída del alquiler

- Y So ¡Mucho más!

Enlaces de la feria

Conéctese con Lu y Thomas:

¿Está interesado en obtener más información sobre los patrocinadores actuales o en convertirse usted mismo en un socio de BiggerPockets? Echa un vistazo a nuestro página del patrocinador!

Nota de BiggerPockets: Estas son opiniones escritas por el autor y no representan necesariamente las opiniones de BiggerPockets.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- Platoblockchain. Inteligencia del Metaverso Web3. Conocimiento amplificado. Accede Aquí.

- Fuente: https://www.biggerpockets.com/blog/on-the-market-81

- 000

- 1

- 10

- 15%

- 1999

- 2%

- 20 años

- 2020

- 2021

- 2022

- 2023

- 35%

- 7

- 70

- 9

- a

- Poder

- Nuestra Empresa

- sobre TI

- arriba

- Absoluto

- Academia

- académico

- accesorio

- a través de

- actividad

- Adicionales

- dirección

- adecuadamente

- Equilibrado

- administración

- permitirse

- asequible

- viviendas asequibles

- Después

- Todos

- Permitir

- permite

- ya haya utilizado

- Aunque

- hacerlo

- America

- American

- Estadounidenses

- cantidad

- Analytics

- y

- anual

- anualizado

- Otra

- https://www.youtube.com/watch?v=xB-eutXNUMXJtA&feature=youtu.be

- dondequiera

- Apartamento

- apartamentos

- Apple

- apreciar

- adecuado

- Reservada

- áreas

- en torno a

- artículo

- activo

- adjuntar

- adjunto

- atractivo

- Austin

- autor

- promedio

- Atrás

- apoyo

- Malo

- basado

- Básicamente

- base

- Bay

- Beach

- hermosamente

- porque

- a las que has recomendado

- se convierte en

- cada vez

- antes

- Comienzo

- detrás de

- "Ser"

- CREEMOS

- a continuación

- beneficios

- mejores

- entre

- Más allá de

- Biden

- Administración de Biden

- Big

- más grande

- Mayor

- Poco

- tablero

- auge

- impulsado

- frontera

- Boston

- Descanso

- Ruptura

- llevar

- Trayendo

- Roto

- Traído

- burbuja

- presupuesto

- build

- constructores

- Construir la

- carga

- comprar

- Comprar

- California

- llamar al

- , que son

- Puede conseguir

- no puede

- capital

- servicios sociales

- cases

- efectivo

- casual

- lucha

- Causar

- causado

- causando

- techo

- Siglo

- a ciertos

- cadena

- el cambio

- Cambios

- cambio

- barato

- más barato

- comprobar

- chen

- manera?

- opciones

- Elige

- la elección de

- eligió

- Cities

- Ciudad

- clase

- privadas

- con claridad.

- Trepado

- Cerrar

- de cerca

- colaboración

- combinación

- combinado

- cómo

- viniendo

- completo

- bienes raíces comerciales

- mercancía

- Empresas

- comparar

- en comparación con

- competencia

- seguros

- Contacto

- Desventajas

- Consenso

- Considerar

- considerado

- consistente

- constantemente

- construcción

- construcción

- contenido

- continue

- continúa

- contraste

- Conversación

- conversiones

- convertir

- Frio

- correctamente

- Cost

- Precio

- podría

- Para contrarrestar

- país

- Parejas

- curso

- Covid

- IPC

- Datos de CPI

- CRE

- creado

- Creamos

- Estudio

- crédito

- humanitaria

- Cruzado

- curioso

- de ciclos

- Cíclico

- datos

- puntos de datos

- David

- dc

- acuerdo

- debate

- década

- décadas

- decidido

- Koops

- Rechazar

- Las disminuciones

- Disminución

- profundo

- que probar definitivamente

- Demanda

- Departamento

- profundidad

- descripción

- desarrolladores

- Desarrollo

- desarrollos

- HIZO

- un cambio

- una experiencia diferente

- El descuento

- descuentos

- discutido

- discusión

- Pantalla

- distrito

- Divergencia

- División

- No

- No

- muerte

- DE INSCRIPCIÓN

- hacia abajo

- verdadero

- dramáticamente

- impulsados

- conducción

- caído

- durante

- cada una

- Más temprano

- Temprano en la

- Ganancias

- Economic

- Ciencias económicas

- Economist

- economistas

- economia

- ecosistema

- efecto

- eficiente

- eficiente.

- emergentes

- enfatizar

- empleo

- disfrutando

- suficientes

- entrado

- Todo

- Entorno

- Era

- especialmente

- esencialmente

- se establece

- inmuebles

- estimado

- Éter (ETH)

- Incluso

- NUNCA

- Cada

- todos

- todo

- evidencia sólida

- exactamente

- Haz ejercicio

- existente

- en expansión

- expansión

- esperar

- expectativa

- esperando

- costoso

- experto

- expertos

- Explicar

- explicando

- extra

- ojos

- tener problemas con

- FALLO

- feria

- Otoño

- familiar

- familias

- familia

- famosamente

- muchos

- fascinante

- RÁPIDO

- más rápida

- miedo

- Fed

- Federal

- de la Reserva Federal

- pocos

- Figura

- Archive

- Finalmente

- financiero

- crisis financiera

- Encuentre

- acabado

- Nombre

- primer vez

- Florida

- de tus señales

- Focus

- centrado

- formación

- Ex

- Fuerte

- foros

- adelante

- encontrado

- Cuarto

- fracción

- Francisco

- Desde

- frontal o trasero

- completamente

- brecha

- PIB

- El crecimiento del PIB

- General

- en general

- generación de AHSS

- obtener

- conseguir

- dado

- Go

- Va

- va

- candidato

- Gobierno

- concedido

- maravillosa

- Grupo procesos

- Crecer

- Creciendo

- Crecimiento

- Invitad@s

- invitados

- A Mitad

- mano

- suceder

- pasó

- En Curso

- que sucede

- Ahorrar

- harvard

- es

- cabeza

- encabezada

- Titulares

- oír

- oído

- .

- Corazón

- ayuda

- serviciales

- ayudando

- esta página

- Vacilante

- Oculto

- Alta

- más alto

- destacados

- histórico

- históricamente

- historia

- Golpear

- golpeando

- Agujero

- Inicio

- Casas

- esperanza

- Con optimismo

- fortaleza

- HOT

- Hogar

- casa

- hogares

- casas

- viviendas

- mercado de la vivienda

- Cómo

- HTTPS

- enorme

- Hambriento

- ENFERMO

- idea

- ilegalmente

- desequilibrio

- Impacto

- importante

- in

- En otra

- Compensación

- incentivar

- incentiva

- Incluye

- por

- aumente

- creciente

- increíblemente

- independientemente

- Indica

- Indicador

- INSTRUMENTO individual

- energético

- inflación

- Inflacionista

- información

- EN LA MINA

- originales

- Insights

- inspirado

- intereses

- TASA DE INTERÉS

- interesado

- interesante

- metas de

- inversión extranjera

- inversor

- Inversionistas

- cuestiones

- IT

- sí mismo

- Trabajos

- Empleo

- se unió a

- unión

- uniéndote a nosotros

- saltar

- tan siquiera solo una

- Guardar

- Clave

- Niños

- Tipo

- Saber

- especialistas

- conocido

- mano de obra

- mercado de trabajo

- Falta

- rezagado

- CARGA TERRESTRE

- LAS

- Las Vegas

- Apellido

- El año pasado

- Tarde

- más reciente

- leyes

- Lead

- los líderes

- líder

- aprendido

- aprendizaje

- arrendamiento

- dejarlo

- prestamista

- Nivel

- LG

- estilo de vida

- luz

- Iluminación

- que otros

- línea

- LINK

- Lista

- Escucha Activa

- pequeño

- para vivir

- Vidas

- alga viva

- local

- Largo

- largo tiempo

- Mira

- mirando

- perder

- no logras

- Lote

- amar

- Baja

- impuestos más bajos

- Marketing de Lujo

- hecho

- Mayoría

- para lograr

- HACE

- manera

- muchos

- Margen

- Mercado

- Industrias

- masivo

- materiales

- las matemáticas

- sentido

- significa

- medir

- Medios

- mencionado

- metodologías

- Metodología

- Metro

- Meyer

- Miami

- Ed. Media

- podría

- migración

- hito

- Cuando los Millennials quieren construir su crédito enfrentan el rechazo

- mente

- que falta

- moderación

- mamá

- momento

- Momentum

- dinero

- monitoreo

- Mes

- meses

- Análisis de Moody

- más,

- más eficiente

- MEJOR DE TU

- MONTE

- movimiento

- se mueve

- emocionante

- múltiples

- UR DONATIONS

- Nacional

- A escala nacional

- Naturaleza

- Cerca

- hace casi

- necesariamente

- artículos de necesidad

- ¿ Necesita ayuda

- negativas

- Nuevo

- Nueva Construcción

- New York

- Ciudad de Nueva York

- Más Nuevos

- noticias

- Next

- Nuance

- número

- números

- Ofertas

- Oficina

- Viejo

- ONE

- en línea

- Oníx

- habiertos

- abierto

- aberturas

- Opinión

- Opiniones

- Del Mañana

- Oportunidad

- opuesto

- Otro

- afuera

- total

- EL DESARROLLADOR

- los propietarios de

- palma

- pandemia

- Papel

- parte

- particular

- particularmente

- Socio

- asociaciones

- partes

- pasado

- Pagar

- pago

- En pleno

- Personas

- por ciento

- porcentaje

- período

- períodos

- persona

- Personalmente

- la perspectiva

- un fenómeno mundial

- fénix

- recoger

- imagen

- Colocar

- Lugares

- planificar

- Platón

- Inteligencia de datos de Platón

- PlatónDatos

- Jugar

- jugado

- jugador

- placer

- Podcast

- Pódcasts

- punto

- Punto de vista.

- puntos

- políticas

- política

- población

- positivo

- posibilidad

- posible

- predecir

- predecir

- prensa

- presión

- bastante

- previamente

- precio

- Precios

- las cuales

- Anterior

- privada

- sector privado

- probablemente

- Problema

- producido

- Profesional

- Mi Perfil

- rentabilidad

- rentable

- Proyección

- propiedades

- perfecta

- propuesto

- protegido

- público

- puja

- retroceso

- poner

- calificar

- calidad

- Trimestre

- pregunta

- Preguntas

- Búsqueda

- con rapidez

- aumento

- distancia

- rápido

- rápidamente

- Rate

- Tarifas

- proporción

- en comunicarse

- alcanzado

- alcanzando

- Leer

- Reading

- real

- bienes raíces

- Mercado inmobiliario

- darse cuenta de

- razón

- razones

- resumen

- reciente

- recientemente

- recesión

- grabar

- Rojo

- Independientemente

- reforzarse

- relacionado

- relación

- relativamente

- liberado

- alivio

- permanecer

- se mantuvo

- restante

- recordarlo

- sanaciones

- trabajo remoto

- Renta

- Alquiler

- alquileres

- inquilinos

- reporte

- representar

- requiere

- la investigación

- investigador

- Reservar

- reservas

- residentes

- Recursos

- RESTO

- restricción

- volvemos

- Gana dinero

- Subir

- creciente

- Riesgo

- Rodar

- Conferencia

- redondo

- Ruta

- Ejecutar

- sacrificar

- Said

- mismo

- San

- San Francisco

- Escala

- Escaso

- miedo

- Escuela

- alcance

- gritando

- Segundo

- sector

- Sectores

- ver

- la búsqueda de

- parece

- mayor

- sentido

- Serie

- siete

- Compartir

- Albergue

- Turno

- a corto plazo

- escasez

- tienes

- Mostrar

- mostrado

- Shows

- Signal

- significado

- significativamente

- firma

- Letreros y Pancartas

- Silver

- desde

- soltero

- situación

- SEIS

- diapositiva

- menores

- furtivamente

- So

- hasta aquí

- Social

- Sociedades

- sólido

- a medida

- Soluciones

- Resolver

- algo

- algo

- algo

- en alguna parte

- Sur

- Espacio

- espacios

- especial

- se especializa

- CURSOS

- Spectrum

- velocidad

- HECHIZO

- gastado

- Patrocinadores

- patrocinio

- cuadrado

- estabilizar

- estable

- comienzo

- fundó

- Estado

- Posicionamiento

- estadístico

- quedarse

- se quedó

- Palo

- Sin embargo

- Historia

- estrategias

- estrés

- fuerte

- estructural

- Luchar

- estudio

- posterior

- tal

- repentino

- resumir

- verano

- Dom

- sol

- súper

- suministro

- Oferta y demanda

- cadena de suministro

- Apoyar

- superado

- Rodeando

- ¡Prepárate!

- Takeaways

- toma

- escuchar

- hablar

- Target

- deuda

- crédito fiscal

- Impuestos

- equipo

- tecnología

- decirles

- términos

- test

- Texas

- El

- El Área

- su

- Ahí.

- cosa

- cosas

- Pensar

- Ideas

- Código

- este año

- Tres

- umbral

- A través de esta formación, el personal docente y administrativo de escuelas y universidades estará preparado para manejar los recursos disponibles que derivan de la diversidad cultural de sus estudiantes. Además, un mejor y mayor entendimiento sobre estas diferencias y similitudes culturales permitirá alcanzar los objetivos de inclusión previstos.

- más apretado

- equipo

- Series de tiempo

- calendario

- veces

- sincronización

- a

- hoy

- de hoy

- juntos

- tonelada

- demasiado

- parte superior

- Top 10

- Temas

- Total

- TOTALMENTE

- tocado

- hacia

- seguir

- Seguimiento

- tradicional

- tradicionalmente

- trayectoria

- Expediente académico

- tremendo

- Tendencia

- tendencias

- Tendencias

- perturbador

- verdadero

- Convertido

- tipos

- Finalmente, a veces

- Incertidumbre

- entender

- aseguramiento

- desempleo

- único

- unidad

- unidades que

- universidad

- Actualizar

- hacia arriba

- urbano

- us

- utilizan el

- generalmente

- propuesta de

- VEGAS

- verificar

- Versus

- Video

- Ver

- Visas

- volátiles

- volumen

- voluntariamente

- salario

- esperar

- deseado

- Washington

- Ver ahora

- formas

- Tiempo

- Página web

- bienvenido

- ¿

- sean

- que

- mientras

- QUIENES

- extendido

- seguirá

- dispuestas

- dentro de

- sin

- Palabra

- Actividades:

- Empleados

- trabajando

- funciona

- se

- escrito

- Mal

- año

- años

- joven

- Younger

- tú

- a ti mismo

- Youtube

- zephyrnet