- Los índices bursátiles de referencia de China han tenido un rendimiento inferior al del resto del mundo.

- Los datos macro débiles y el riesgo geopolítico han reforzado el reciente episodio de debilidad.

- El banco central de China, el PBoC, puede verse obligado a emprender políticas acomodaticias más proactivas.

En la última semana, el rendimiento de los índices bursátiles de referencia de China y sus indicadores han tenido un rendimiento inferior al del resto del mundo. En términos de rendimientos de la semana hasta la fecha en el momento de escribir este artículo, el CSI 300 y el China A50 han registrado pérdidas de -1.10 % y -0.90 %, respectivamente, frente al ETF del índice MSCI All-Country Word en -0.40 %.

Además, los índices bursátiles de referencia de Hong Kong también han quedado rezagados esta semana con pérdidas observadas en el índice Hang Seng (-2.00%) y el índice empresarial Hang Seng China (-1.70%). La excepción hasta ahora es el índice Hang Seng TECH, que se concentra en gran medida en las acciones de Big Tech de China, que recortó su pérdida anterior hasta la fecha de -3.5% a -0.15% gracias a los resultados de ganancias del primer trimestre mejores de lo esperado de e- gigante del comercio, JD.com.

Los datos macro débiles ejercen presión a la baja sobre el objetivo de crecimiento del PIB del 5% de China para 2023

Los datos económicos clave recientes de China han indicado que el crecimiento acelerado de las políticas de "reapertura cero posterior a Covid" se ha disipado.

Las actividades manufactureras volvieron a caer en modo de contracción en abril después de tres meses consecutivos de crecimiento y el sector de servicios también muestra signos de fatiga de expansión, ya que el PMI de servicios de Caixin para abril cayó a 56.4 desde un máximo de 28 meses de 57.8 registrado en marzo.

Las presiones inflacionarias han sido sorprendentemente mediocres en China a pesar de las recientes políticas orientadas al crecimiento implementadas por agencias estatales clave encargadas de formular políticas. El último dato del índice de precios al consumo de abril se ha desacelerado hasta el 0.1% interanual, su 3rd mes consecutivo de desaceleración por debajo del 2%, y los precios en puerta de fábrica medidos por el índice de precios al productor cayeron a -3.6% interanual, su séptimo mes consecutivo de contracción.

Estos datos apuntan a un entorno externo débil y la falta de inercia de la demanda interna para cubrir el déficit ha aumentado el riesgo de una espiral deflacionaria en China, un brebaje tóxico que puede persistir si no se aborda. Además, las presiones inflacionarias en China están muy por debajo del indicador promedio de la tasa de inflación entre los países emergentes y desarrollados.

El aumento del riesgo geopolítico puede alejar a los inversores extranjeros

Las inversiones extranjeras directas y los flujos de cartera hacia China pueden ralentizarse debido a las últimas políticas dirigidas por el gobierno que restringen el acceso extranjero a información confidencial sobre corporaciones chinas y personal de gestión clave en medio de crecientes tensiones con los EE. UU.

Además, una iniciativa anterior instó a las empresas estatales a eliminar gradualmente las firmas de contabilidad "Big Four" reconocidas internacionalmente para las auditorías en China debido a problemas de seguridad de datos.

Todas estas medidas crearán una sombra de “opacidad” en los mercados financieros de China que puede desalentar la entrada de capital extranjero a pesar de que el mercado de valores chino tiene una valoración más barata que la de EE.UU.; el MSCI China cotiza a una relación precio-beneficio a plazo de 10.2 frente a una relación de 18.0 en el S&P 500 de EE. UU. según los datos de Refinitiv al 10 de mayo de 2023.

El banco central de China y el PBoC pueden verse obligados a abrir su grifo de liquidez

El crecimiento del crédito en China se ha moderado significativamente en abril, cuando la financiación agregada alcanzó los 1.22 billones de yuanes, por debajo de la previsión de consenso de 2 billones de yuanes. Además, el crecimiento de M2, la medida más amplia de la oferta monetaria, se redujo hasta el 12.4 % interanual, su ritmo más lento en lo que va del año.

La postura actual del PBoC en la promoción del crecimiento sigue el guión de un enfoque específico en lugar de un estilo de flexibilización cuantitativa total para evitar que los recursos improductivos se utilicen en actividades especulativas.

Dada la reunión anterior del Politburó de abril que enfatizó que se debe intensificar la política fiscal proactiva y trabajar junto con la política monetaria para impulsar los niveles insuficientes actuales de demanda, el PBoC puede implementar un recorte de la tasa de interés de política en su servicio de préstamos a mediano plazo (MLF) de un año. tasa pronto, ya sea el próximo lunes 15 de mayo o en junio para abordar los recientes datos macro débiles como se mencionó anteriormente; el último recorte en la tasa MLF de un año se implementó en agosto de 2022.

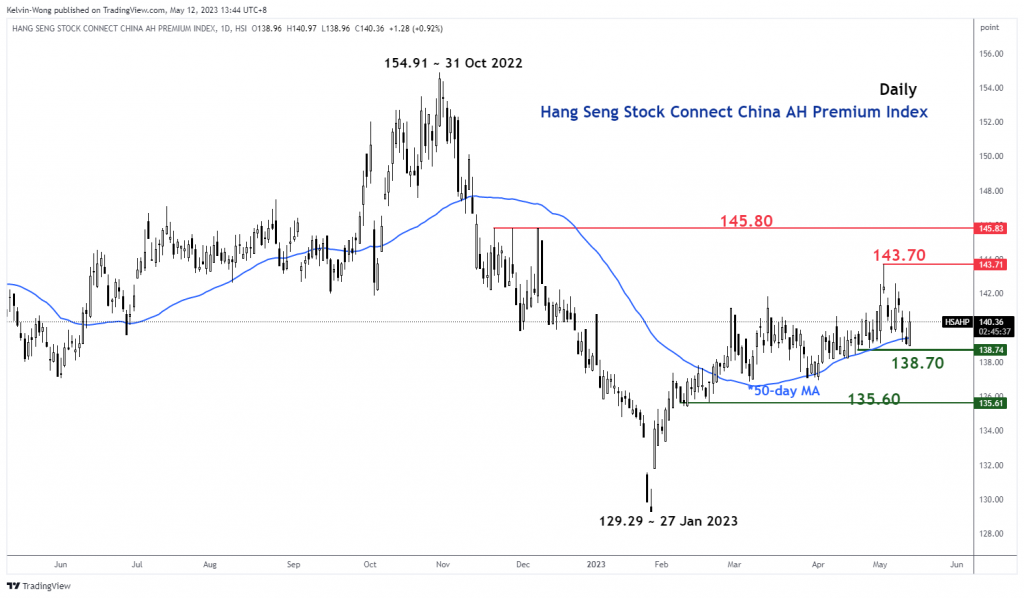

La prima de acciones de China AH ha alcanzado un área de soporte clave

Fig. 1: Tendencia del índice Hang Seng Stock Connect China AH Premium al 12 de mayo de 2023 (Fuente: TradingView, haga clic para ampliar el gráfico)

El índice Hang Seng Stock Connect China AH Premium mide la prima de precio absoluta o el descuento de las acciones A de China sobre sus acciones H de doble cotización en Hong Kong. Un nivel por encima de 100 indica que las acciones A son más caras que las acciones H y viceversa cuando el índice cae por debajo de 100.

La reciente contracción del 3.3 % del índice AH Premium desde su máximo del 3 de mayo de 2023 de 143.71 alcanzó un soporte clave a mediano plazo en el nivel de 138.70, que se define por un promedio móvil de 50 días con pendiente ascendente que el índice ha negociado por encima desde el 22 de febrero de 2023.

Mirando la lente desde una perspectiva de análisis técnico, el índice AH Premium puede comenzar a experimentar un repunte en este momento y es probable que tal movimiento se vea reforzado por políticas monetarias acomodaticias más proactivas del PBoC. Un posible movimiento al alza en el Índice AH Premium puede revertir la reciente debilidad observada en los índices bursátiles de referencia de China.

Análisis técnico del A50 de China: 12,300 XNUMX sigue siendo el soporte clave a tener en cuenta

Fig. 2: Tendencia del A50 de China a partir del 12 de mayo de 2023 (Fuente: TradingView, haga clic para ampliar el gráfico)

El Índice de China A50 (un proxy para los futuros del FTSE China A50) volvió a fallar en lograr una ruptura alcista por encima de su resistencia de rango intermedio de 13,470 el martes 9 de mayo; su segundo intento y protagonizó una caída del -3.7% a partir de entonces.

El impulso alcista a corto plazo aún no existe, como lo indica el oscilador RSI de 4 horas, que aún se encuentra por debajo de la resistencia correspondiente en el nivel del 58 % y tiene espacio para una posible caída adicional antes de que alcance una región de sobreventa (por debajo del 30 %). .

Un punto a tener en cuenta es que el índice aún está evolucionando en una potencial configuración alcista inminente de "cabeza y hombros inversos" a largo plazo desde el mínimo del 15 de marzo de 2022 con el soporte fundamental clave a mediano plazo en 12,300.

Una liquidación por encima de 13,470 hace que la próxima resistencia llegue a 14,100.

El contenido es solo para fines de información general. No es un consejo de inversión ni una solución para comprar o vender valores. Las opiniones son de los autores; no necesariamente la de OANDA Business Information & Services, Inc. o cualquiera de sus afiliadas, subsidiarias, funcionarios o directores. Si desea reproducir o redistribuir cualquiera de los contenidos que se encuentran en MarketPulse, un galardonado servicio de sitio de noticias y análisis de divisas, materias primas e índices globales producido por OANDA Business Information & Services, Inc., acceda a la fuente RSS o póngase en contacto con nosotros en info@marketpulse.com. Visita https://www.marketpulse.com/ para obtener más información sobre el ritmo de los mercados globales. © 2023 OANDA Business Information & Services Inc.

Últimos mensajes de Kelvin Wong (ver todo)

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoAiStream. Inteligencia de datos Web3. Conocimiento amplificado. Accede Aquí.

- Acuñando el futuro con Adryenn Ashley. Accede Aquí.

- Compra y Vende Acciones en Empresas PRE-IPO con PREIPO®. Accede Aquí.

- Fuente: https://www.marketpulse.com/indices/china-equities-bulls-in-need-of-fresh-liquidity/kwong

- :posee

- :es

- :no

- :dónde

- ][pag

- $ UP

- 1

- 10

- 100

- 12

- 13

- 14

- 15 años

- 15%

- 2%

- 2022

- 2023

- 22

- 500

- 70

- 8

- 9

- a

- Sobre

- arriba

- Absoluto

- de la máquina

- Contabilidad

- actividades

- adición

- dirección

- consejos

- Afiliados

- Después

- de nuevo

- en contra

- agencias

- junto al

- también

- En medio de

- entre

- an

- análisis

- y

- cualquier

- enfoque

- Abril

- somos

- en torno a

- AS

- At

- auditorías

- AGOSTO

- autor

- Autorzy

- avatar

- promedio

- de premio

- lejos

- Atrás

- Banca

- basado

- BE

- esto

- antes

- a continuación

- Big

- gran tecnología

- empujón

- Box

- ruptura

- Alcista

- Bulls

- comprar

- by

- capital

- central

- Banco Central

- Tabla

- más barato

- China

- Chinas

- chino

- clic

- COM

- combinación

- viniendo

- Materias primas

- Concentrado

- Inquietudes

- mezcla

- llevado a cabo

- Configuración

- CONTACTO

- Conectándote

- consecutivo

- Consenso

- consumidor

- índice de precios al consumidor

- contacte

- contenido

- contracción

- Corporaciones

- Correspondiente

- países

- cursos

- Protectora

- Para crear

- CSI

- CSI 300

- Current

- Corte

- datos

- seguridad de datos

- Rechazar

- se define

- deflacionista

- Demanda

- desplegado

- A pesar de las

- desarrollado

- de reservas

- directiva

- El descuento

- Nacional

- DE INSCRIPCIÓN

- Abajo

- dos

- comercio electrónico

- Más temprano

- Ganancias

- aliviando

- Economic

- ya sea

- Elliott

- emergentes

- enfatizado

- ampliar

- Empresa

- empresas

- Entorno

- Renta variable

- ETF

- Éter (ETH)

- evolución

- excepción

- Intercambio

- expansión

- costoso

- experience

- experto

- externo

- Lugar

- personal

- Fallidos

- muchos

- fatiga

- Febrero

- financiero

- financiamiento

- Encuentre

- empresas

- Fiscal

- de tus señales

- Flujos

- siguiendo

- forzado

- Pronóstico

- extranjero

- divisas

- Calendario de divisas

- adelante

- encontrado

- fresco

- en

- FTSE

- fondo

- fundamental

- promover

- Futuros

- PIB

- El crecimiento del PIB

- General

- geopolítica

- gigante

- Buscar

- los mercados globales

- Va

- Creciendo

- Crecimiento

- Colgar

- Hang Seng

- Tienen

- cabeza

- fuertemente

- Alta

- Hong

- 香港

- HTTPS

- if

- inminente

- implementar

- implementado

- in

- Inc.

- aumentado

- índice

- indicado

- Indica

- Indices

- inercia

- inflación

- tasa de inflación

- Inflacionista

- Presiones inflacionarias

- entradas

- información

- Iniciativa

- intereses

- TASA DE INTERÉS

- Intermedio

- internacionalmente

- dentro

- inversión extranjera

- Inversiones

- IT

- SUS

- JD

- junio

- Kelvin

- Clave

- Kong

- Falta

- Apellido

- más reciente

- izquierda

- préstamo

- Lente

- Nivel

- como

- que otros

- Liquidez

- compromiso a largo plazo

- de

- pérdidas

- Baja

- M2

- Macro

- Management

- Marzo

- Mercado

- perspectiva del mercado

- encuestas de mercado

- MarketPulse

- Industrias

- max-ancho

- Puede..

- medir

- medidas

- reunión

- mencionado

- MLF

- Moda

- Momentum

- Lunes

- Monetario

- La política monetaria

- dinero

- oferta de dinero

- Mes

- meses

- más,

- movimiento

- emocionante

- media móvil

- MSCI

- necesariamente

- ¿ Necesita ayuda

- noticias

- Next

- nota

- numeroso

- of

- oficiales

- on

- , solamente

- habiertos

- Opiniones

- or

- salir

- Outlook

- Más de

- Paz

- apasionado

- pasado

- PBOC

- actuaciones

- Personal

- la perspectiva

- perspectivas

- fase

- esencial

- Platón

- Inteligencia de datos de Platón

- PlatónDatos

- Por favor

- sumergido

- pmi

- punto

- políticas

- política

- formulación de políticas

- portafolio

- posicionamiento

- Artículos

- posible

- Premium

- presión

- evitar

- precio

- Precios

- Anterior

- Proactiva

- producido

- productor

- Promoción

- proporcionando

- apoderado

- fines

- Push

- poner

- Q1

- XNUMX% automáticos

- La relajación cuantitativa

- distancia

- Rate

- más bien

- proporción

- alcanzado

- alcances

- Rebote

- reciente

- reconocido

- grabado

- refinitiv

- región

- permanece

- la investigación

- Resistencia

- Recursos

- RESTO

- Resultados

- el comercio minorista

- devoluciones

- Inversión

- marcha atrás

- Riesgo

- Conferencia

- rsi

- rss

- S & P

- S & P 500

- Segundo

- sector

- Valores

- EN LINEA

- visto

- ve

- venta

- mayor

- sensible

- de coches

- Servicios

- Compartir

- Acciones

- compartir

- déficit

- tienes

- significativamente

- Letreros y Pancartas

- desde

- Singapur

- página web

- diapositiva

- lento

- Ve más despacio

- So

- hasta aquí

- a medida

- Pronto

- Fuente

- especializada

- especulativo

- Etapa

- comienzo

- Estado

- Estatal

- Sin embargo

- en stock

- bolsa de valores

- Los mercados de valores

- Acciones

- recto

- Estratega

- papa

- tal

- suministro

- SOPORTE

- Target

- afectados

- tecnología

- acciones tecnológicas

- Técnico

- Análisis técnico

- diez

- tensiones

- términos

- que

- esa

- El

- el mundo

- su

- Estas

- así

- esta semana

- este año

- miles

- Tres

- equipo

- a

- negocian

- Los comerciantes

- oficios

- Plataforma de

- TradingView

- Formación

- Tendencia

- Trillones

- Martes

- único

- Al revés

- us

- usando

- v1

- Valuación

- Versus

- Visite

- fue

- Trenzado

- Camino..

- debilidad

- semana

- WELL

- cuando

- que

- seguirá

- ganar

- Palabra

- Actividades:

- mundo

- se

- la escritura

- año

- años

- Usted

- Yuan

- zephyrnet

- cero