1 de noviembre.

Cycling On-Chain es una columna mensual que utiliza datos en cadena y relacionados con los precios para comprender mejor los movimientos recientes del mercado de bitcoin y estimar dónde nos encontramos en el ciclo. Esta sexta edición analiza el impacto de los ETF de futuros recientemente lanzados, el máximo histórico del mes pasado, la presión de venta de los mineros y los titulares de bitcoins a largo plazo, la actividad minorista y concluye con los resultados de nuestra encuesta mensual y la hoja de ruta del ciclo de reducción a la mitad.

ETF de Bitcoin genera demanda de futuros de Bitcoin

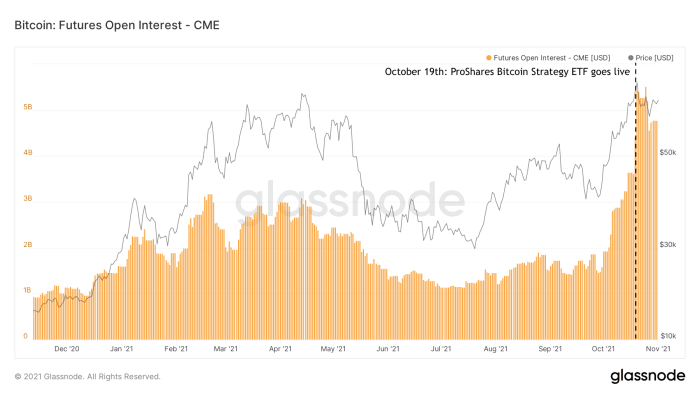

A principios de octubre de 2021, surgieron rumores de que podría aceptarse un ETF de bitcoin basado en futuros. Esto se materializó cuando el ETF ProShares Bitcoin Strategy se convirtió en el primer ETF de bitcoin de EE. UU. empezar a operar el 19 de octubre. A pesar de que este ETF es un producto muy esperado, sus volúmenes de negociación alcanzados y los activos bajo administración durante los primeros días sorprendieron a muchos. Un segundo ETF se puso en marcha no mucho después, en lo que parece ser el comienzo de un nuevo flujo de vehículos institucionales relacionados con bitcoin que están saliendo al mercado. El lanzamiento de estos ETF de futuros atrajo una gran demanda de futuros de bitcoin, muy probablemente por parte de instituciones que estaban interesadas en exponerse a bitcoin pero que no podían o no podían comprar directamente el activo en sí o usar otros productos previamente existentes. El impacto de esta nueva afluencia de participantes del mercado es particularmente visible en la cantidad de interés abierto en los futuros de bitcoin de CME que fueron comprados en gran medida por el ETF ProShares Bitcoin Strategy (figura 1).

Figura 1: La cantidad de interés abierto en los productos de futuros de bitcoin de CME (Fuente).

El aumento de la demanda de futuros revive el comercio de Bitcoin Contango

Parece haber un consenso entre los Bitcoiners de que los ETF de futuros de bitcoin están lejos de ser un producto ideal para invertir, ya que agregan múltiples capas de riesgo de contraparte y es muy probable que tengan un rendimiento inferior debido a la exposición directa e indirecta a las tarifas. En lugar de comprar el activo real en sí, el dinero invertido en un ETF de futuros de bitcoin se gasta en futuros de bitcoin, que son un producto derivado. Esto significa que el inversionista también paga indirectamente las tarifas del producto de futuros que se compra, así como el diferencial entre el precio de futuros y el precio real de bitcoin al contado.

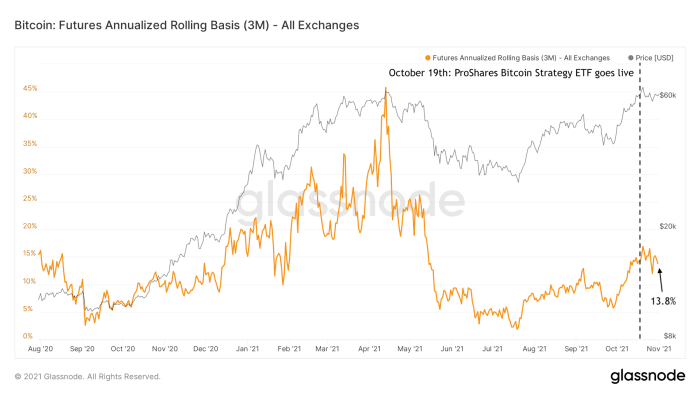

Sin embargo, la mayor demanda de futuros de bitcoin tiene un claro impacto en el precio spot de bitcoin. Debido a la mayor demanda de futuros de bitcoin, los precios de esos futuros se vuelven más caros que el precio al contado real (lo que se denomina "aplazamiento de pago"). Esto abre las puertas para que los inversores, no solo los inversores con mentalidad de bitcoin, sino especialmente los inversores que buscan rendimientos "libres de riesgo", participen en un llamado comercio de efectivo y acarreo. Al vender un futuro de bitcoin a tres meses (p. ej., a $63,000 60,000) mientras compra bitcoin al contado (p. ej., a $3,000 5) al mismo tiempo, el inversionista está expuesto simultáneamente a riesgos alcistas y bajistas. Si el inversionista luego retiene el bitcoin al contado hasta que vence el producto de futuros y lo vende en ese momento, se garantiza que el inversionista obtendrá el diferencial entre esos dos (en este ejemplo, $XNUMX o XNUMX%).

Este tipo de "comercio de contango" fue uno de los factores que ayudaron a aumentar el precio de bitcoin durante el período previo al año pasado, y actualmente se está reactivando con un rendimiento anualizado actual del 13.8 % (figura 2).

Figura 2: El porcentaje anualizado de rendimiento que obtienen los inversores en el comercio de contango de futuros de bitcoin (Fuente).

El interés abierto de futuros aumenta nuevamente, pero con menos riesgo a la baja

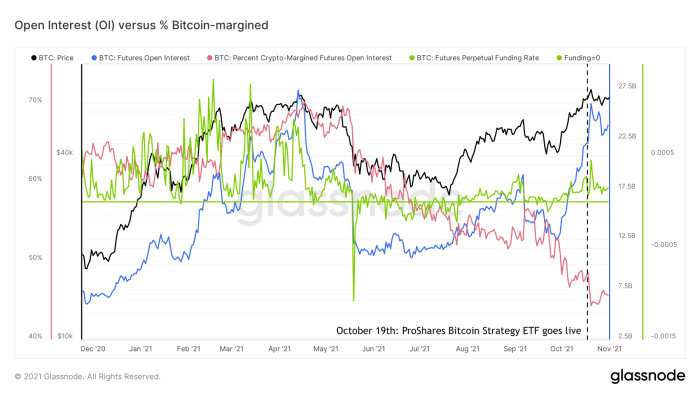

Como resultado del reciente aumento en la demanda de futuros de bitcoin, la interes abierto (el valor total de todos los contratos de futuros pendientes) ha vuelto a estar cerca de máximos históricos (figura 3, azul). Esto puede recordarle las circunstancias del mercado sobrecalentado que vimos en el primer trimestre de 2021, pero las circunstancias generales del mercado de futuros definitivamente no son las mismas que entonces. Las tasas de financiación de los mercados de futuros de bitcoin perpetuos pueden verse como un indicador del grado en que los mercados de futuros de bitcoin son largos (tasas de financiación positivas) o cortos (tasas de financiación negativas). Desde que Bitcoin apareció desde su fondo local de ~$30,000 a principios de julio, estas tasas de financiación (figura 3, verde) han sido positivas, pero no tan altas como a principios de este año.

Figura 3: precio de Bitcoin (negro), interés abierto de futuros (azul), tasa de financiación de futuros perpetuos (verde) y porcentaje de futuros respaldados por bitcoin (rojo) (Fuente).

Otro factor en el mercado de futuros de bitcoin que tiene una relación con el riesgo de volatilidad a la baja es el porcentaje de futuros de bitcoin que están respaldados por el propio bitcoin (figura 3, rojo). Durante el primer trimestre de este año, entre el 60% y el 70% de todos los futuros de bitcoin tenían un margen de bitcoin, mientras que los niveles actuales se sitúan en torno a los 40.

Cuando el precio de bitcoin cae, el valor en dólares de la garantía de los largos con margen de bitcoin también disminuye. Como resultado, estos contratos corren el riesgo de quedar subcolateralizados. Si eso sucede, la posición se “liquida”. El comerciante pierde la posición y el intercambio vende automáticamente la garantía para pagar el contrato. Este mecanismo agrega combustible al fuego, aumentando la presión de venta sobre un activo que ya está bajando de precio. El resultado puede ser un efecto dominó de liquidación de posiciones largas que puede crear una fuerte caída de precios, por ejemplo, como las que vimos el 12 y 13 de marzo de 2020 y el 19 de mayo de 2021.

Lo contrario es cierto para los pantalones cortos. Pantalones cortos que no están respaldados por bitcoin (que se llaman “pantalones cortos desnudos”) pierden valor relativo si el precio de bitcoin aumenta rápidamente y, por lo tanto, corren el riesgo de quedarse sin garantía. Esto también puede dar lugar a una cascada de liquidaciones, a veces denominada "apretón corto". Un ejemplo reciente de esto se vio en julio y cubierto en COC#3.

La disminución en el porcentaje de futuros con margen de bitcoin puede, por lo tanto, verse como un indicador de un menor riesgo de liquidaciones largas y, al mismo tiempo, un mayor riesgo de liquidaciones cortas. Combinado con las tasas de financiación relativamente modestas y el hecho de que el reciente aumento en el interés abierto se atribuye principalmente a plataformas más tradicionales como CME que tienen un perfil de riesgo más bajo que plataformas más liberales como Binance que ofrecen mucho más mayor apalancamiento, esto sugiere que los mercados de futuros actualmente no están tan calientes como a principios de este año.

Desde esta perspectiva, el reciente aumento del interés abierto en los futuros de bitcoin no debe verse como una representación directa del retorno de la especulación de precios exuberantes, sino quizás más como una señal de que los mercados de bitcoin están madurando y proporcionando un conjunto más líquido y diverso de productos derivados que los grandes inversores necesitan adaptarse a sus estrategias de inversión más amplias.

Un nuevo récord histórico

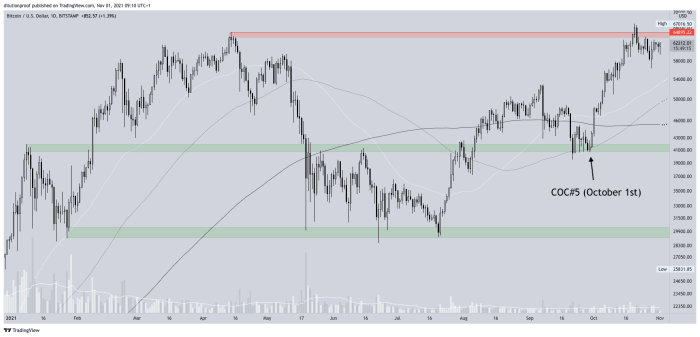

La edición anterior de Cycling On-Chain (COC # 5) señaló que el precio de bitcoin se apoyaba en una importante zona de soporte potencial en alrededor de $ 40,000. Después de encontrar apoyo allí, la emoción en torno a un posible nuevo máximo histórico alimentado por los rumores de ETF de bitcoin se convirtió rápidamente en una profecía autocumplida. De hecho, el precio de bitcoin estableció un nuevo máximo histórico el 20 de octubre a un precio de ~$67,000 (figura 4).

Figura 4: El precio BTC/USD en Bitstamp (Fuente).

Dado que el máximo histórico se produjo un día después de que el primer ETF de bitcoin de EE. UU. comenzara a cotizar y después de algunas semanas de rápido impulso alcista, básicamente se convirtió en un evento del tipo "vender las noticias" que hizo retroceder un poco el precio. El precio de bitcoin actualmente parece estar buscando un nuevo fondo local, lo que puede terminar creando un "mínimo más alto" (si aún no lo ha hecho), lo que validaría una estructura de precios alcista desde una perspectiva técnica.

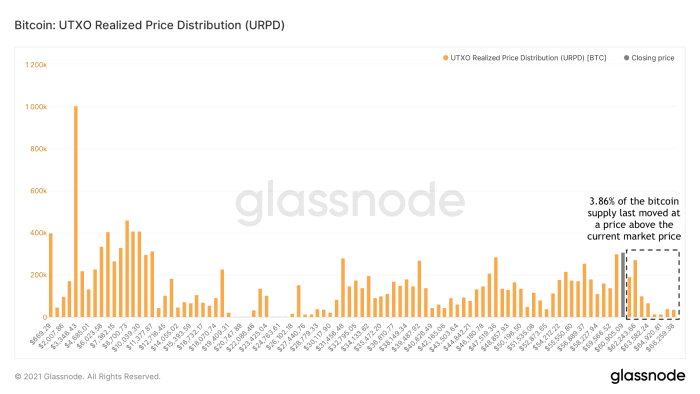

Los osos atrapados están casi extintos

Después de superar el máximo histórico anterior, cada "oso atrapado" que se arrepintió de haber comprado bitcoin (por ejemplo, alrededor del máximo histórico de abril de 2021) tuvo la oportunidad de vender en su punto de equilibrio. Actualmente, solo el 3.86% de toda la oferta de bitcoins se movió a un precio más alto que el precio de mercado actual (figura 5).

Figura 5: Distribución de precios realizados (URPD) de Bitcoin UTXO (Fuente).

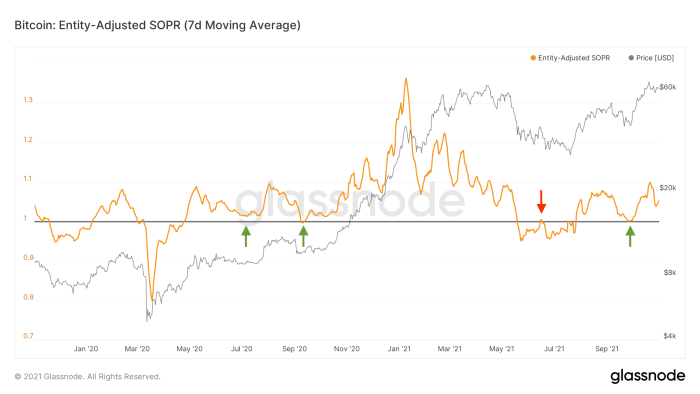

Pocos tenedores de Bitcoin están actualmente dispuestos a vender con pérdidas

Las reducciones de precios de Bitcoin nos brindan una perspectiva única, ya sea que estemos en condiciones de mercado alcistas o bajistas. Durante condiciones de mercado bajistas, el miedo y la ansiedad preceden o siguen a una caída de precios, o ambos. Los inversores que dudan del curso del precio de bitcoin a corto y mediano plazo tienden a salir de sus posiciones durante la caída en sí o cualquier rebote de alivio posterior que se acerque a su punto de equilibrio (figura 6, rojo). Durante las condiciones de mercado alcistas, donde los inversionistas son generalmente positivos acerca de la perspectiva del precio de bitcoin, tienden a aferrarse a él durante las caídas de precios o incluso potencialmente "comprar la caída" (figura 6, verde).

Figura 6: Promedio móvil de siete días del índice de utilidad de producción gastada ajustado por la entidad (SOPR) (Fuente).

Durante la reducción de precios más reciente en septiembre, los titulares actuales de bitcoins tampoco volvían a mover sus monedas con pérdidas (figura 6, flecha verde a la derecha). Casualmente o no, esto ocurrió exactamente cuando el precio de bitcoin estaba encontrando soporte en la zona de soporte de ~ $ 40,000 que se destacó en COC # 5.

Estos patrones actuales en la cadena, por lo tanto, respaldan mi tesis de que actualmente no estamos viendo una estructura de mercado similar a un "doble techo" en la que deberíamos anticipar una estructura de mercado bajista a seguir, sino más bien un retroceso temporal durante una nueva etapa. en este mercado alcista a largo plazo. Si los cielos resultan estar despejados, ¿quién está vendiendo? Veamos primero a los mineros que históricamente han proporcionado liquidez al mercado durante la alta demanda de BTC.

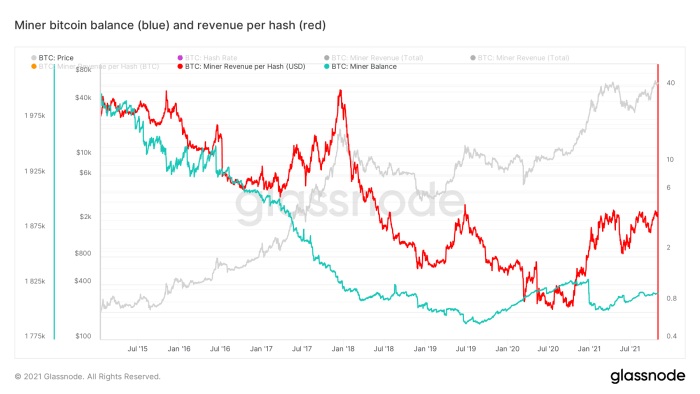

El papel cambiado de los mineros

Históricamente, se sabía que la mayoría de los mineros de bitcoin vendían una parte de su bitcoin recién extraído para cubrir los costos generales (por ejemplo, electricidad y mantenimiento). A mediados de 2019, algo parece haber cambiado, ya que los saldos agregados de los mineros de bitcoin en realidad comenzaron a aumentar, con la excepción de una gran cantidad de toma de ganancias después de romper el máximo histórico anterior de ~ $ 20,000 que se estableció a fines de 2017 ( figura 7, azul).

Figura 7: precio de Bitcoin (gris), saldos de bitcoin de mineros (azul) e ingresos por hash (rojo) (Fuente).

Debido a la escasez mundial de chips durante el último año, el hardware de minería de bitcoin se ha vuelto escaso. Los mineros existentes, por lo tanto, tenían una gran ventaja competitiva, lo que provocó que los ingresos mineros por hash aumentaran estructuralmente por primera vez en mucho tiempo (figura 7, rojo). Los mineros actualmente están "calientes" y pueden adquirir fondos con relativa facilidad en los mercados de capital para cubrir sus costos, mientras conservan su bitcoin minado, que se considera cada vez más como una garantía ideal.

Esto, combinado con el hecho de que la cantidad de bitcoin recién creado disminuye después de cada evento de reducción a la mitad, significa que el papel de los mineros como vendedores estructurales de bitcoin está cambiando, y los mineros se comportan cada vez más como otros participantes del mercado. Esta dinámica cambiante significa que es cada vez más probable que los tradicionales ciclos de cuatro años que hemos visto en bitcoin tomará una trayectoria diferente a la que presenciamos antes.

Los tenedores a largo plazo (LTH) venden durante la fortaleza del mercado

Si los mineros son menos activos vendiendo sus bitcoins recién extraídos en los mercados, significa que cualquier demanda de bitcoins debe satisfacerse con la presión de venta de los titulares existentes que están dispuestos a desprenderse de sus monedas. Algunos tenedores existentes con poca convicción podrían estar dispuestos a vender sus monedas a un precio relativamente modesto, mientras que los tenedores con una fuerte convicción solo podrían estar dispuestos a vender a niveles de precios más altos.

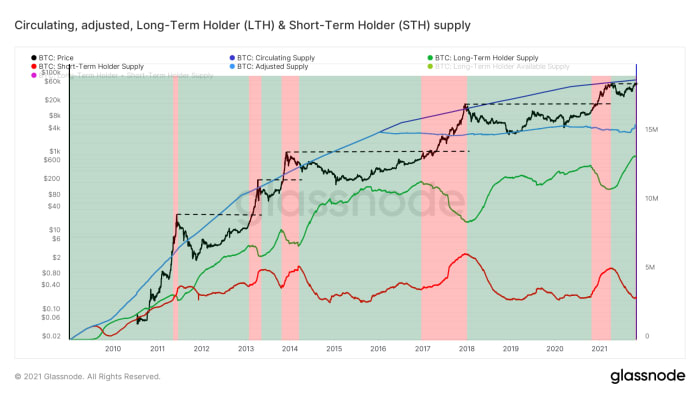

Este suele ser el caso de los llamados "golden a largo plazo" (LTH), que son participantes del mercado que han comprado y retenido su bitcoin por un tiempo, entienden su valor y solo están dispuestos a vender (algunos) a precios más altos. . Glassnode estima el suministro de este tipo de entidades al observar grupos de direcciones que parecen estar bajo el control de la misma entidad, cuya posición agregada de bitcoin tiene más de 155 días. Como se puede ver en la figura 8, estas entidades tienden a vender solo durante la fortaleza del mercado (áreas rojas), alrededor de los máximos históricos (líneas rayadas negras) y por encima, y vuelven a acumularse brevemente después (áreas verdes).

Figura 8: El precio de bitcoin (negro), el suministro circulante (azul oscuro), el suministro ajustado de monedas probablemente perdidas (azul claro) y el titular a largo plazo (LTH, verde) y el titular a corto plazo (STH, rojo) suministro (Fuente).

Durante la reciente ruptura de máximos históricos, también vimos la primera señal de presión de venta de LTH, lo que sugiere que podemos esperar más de eso durante el descubrimiento de precios, como siempre. Para empujar estructuralmente el precio de bitcoin por encima de su máximo histórico y seguir funcionando, por lo tanto, debemos ver una fuerte demanda en el mercado.

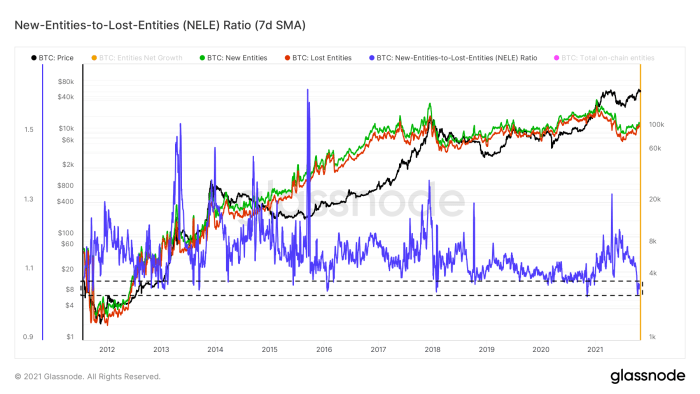

El crecimiento de las entidades es modesto

Una de las formas de cuantificar la demanda del mercado es observar la cantidad de nuevas entidades que se unen a la red (figura 8, verde), especialmente en contraste con las entidades que abandonan la red (figura 8, rojo). Esto se hace en una métrica llamada proporción de entidades nuevas a entidades perdidas (NELE) (figura 8, azul). La relación NELE divide la cantidad de entidades que se estima que son nuevas en la cadena de tiempo de Bitcoin por la cantidad de entidades previamente existentes que parecen haber salido de sus posiciones.

Figura 9: El precio de bitcoin (negro) y los promedios móviles de siete días de las nuevas entidades en cadena (verde), las entidades perdidas (rojo) y la proporción de nuevas entidades a entidades perdidas (NELE) (Fuente).

Durante la reciente subida de precios a un nuevo máximo histórico, la cantidad de entidades que desaparecieron creció más rápido que la cantidad de entidades nuevas, lo que empujó la relación NELE a niveles muy bajos que históricamente solo se ven ocasionalmente.

Sin embargo, la relación NELE no es de ninguna manera una representación perfecta de la "demanda del mercado" de bitcoin. Después de todo, una nueva entidad (por ejemplo, Michael Saylor o MicroStrategy) puede representar más de un millón de veces más poder adquisitivo en USD que otra entidad. El hecho de que el precio de bitcoin haya subido mucho recientemente mientras que la relación NELE se redujo considerablemente podría, por lo tanto, ser una señal de que el aumento reciente podría haber sido impulsado por un pequeño número de entidades ricas.

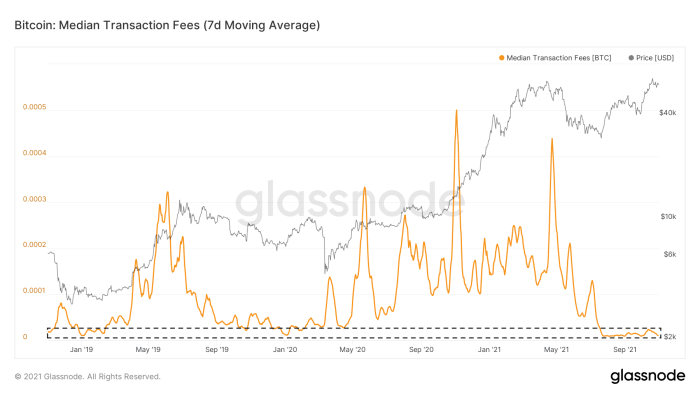

La actividad en cadena en Bitcoin sigue siendo tranquila

El crecimiento de las entidades en cadena no es lo único silencioso en la cadena de tiempo de Bitcoin. La cantidad de transacciones en cadena que desean incluirse en el siguiente bloque ha sido baja desde el evento de capitulación del mercado del 19 de mayo. Como resultado, las tarifas medianas que se pagan por las tarifas de transacción en cadena aún se encuentran en niveles extremadamente bajos (figura 10). Aunque esto puede atribuirse en parte a los aumentos recientes en la adopción de Segwit y Lightning Network que se destacaron en COC#4 “Silencio en cadena antes de la tormenta” el 1 de agosto, es al menos una señal de que tampoco estamos viendo un gran número de personas acudiendo a la cadena de tiempo de bitcoin.

Figura 10: El precio de bitcoin (gris) y un promedio móvil de siete días de las tarifas de transacción medianas (Fuente).

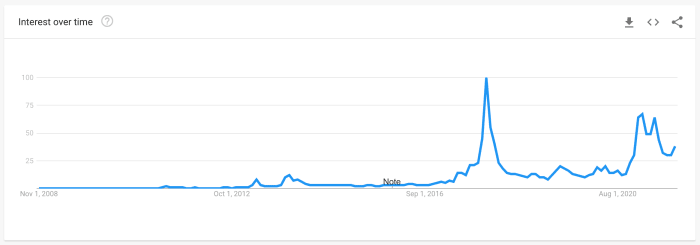

Las tendencias de búsqueda de Google no están alcanzando su punto máximo

Otra métrica que se utiliza a menudo como indicador del interés minorista son los datos de Google Trends que cuantifican cuánto se centran las búsquedas en la palabra 'bitcoin' (figura 11). Las tendencias de búsqueda actuales siguen siendo más bajas que los valores que vimos a principios de este año, mientras que ambas siguen siendo más bajas que los volúmenes de búsqueda que vimos en el pico del mercado alcista de 2017.

Figura 11: Datos mundiales de Google Trends para búsquedas de 'bitcoin' (fuente)

El comercio minorista se distrae con las altcoins

Una ruptura histórica suele ser cuando bitcoin vuelve a aparecer en los titulares de los medios de comunicación principales, empujando la parte del mercado minorista que dirigió su atención a otra parte durante la recesión del mercado de bitcoin. La calidad de la educación sobre Bitcoin ha crecido enormemente desde los períodos anteriores de euforia del mercado en 2013 y 2017, pero una parte del mercado siempre se da la vuelta y mira las altcoins, soñando con inmensas ganancias.

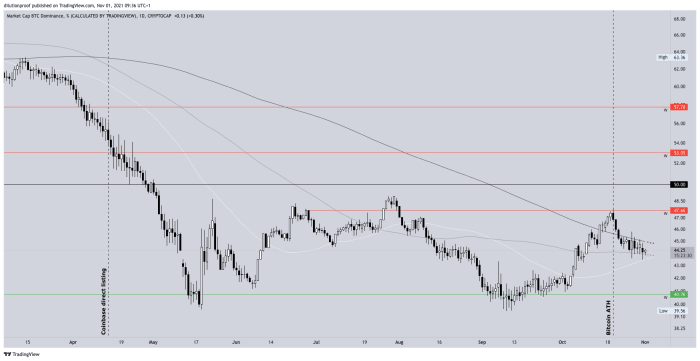

Este canto de sirenas también estuvo presente durante la última ruptura de máximos históricos el 20 de octubre. El dominio de bitcoin estaba aumentando nuevamente desde septiembre, cuando el precio de bitcoin comenzó a moverse hacia su máximo histórico de abril de 2021 nuevamente, pero inmediatamente disminuyó tan pronto como ya que el precio de bitcoin en realidad alcanzó un nuevo máximo histórico y bitcoin volvió a los titulares de los principales medios (figura 12).

Figura 12: Dominio de Bitcoin (Fuente).

Es importante darse cuenta de que este dominio de bitcoin es una métrica defectuosa. Dado que las altcoins se crean a diario y sus límites de mercado se inflan (ejemplo extremo: creo mil millones de KoalaCoin flotantes y vendo 1 KoalaCoin a otra persona por $ 1, después de lo cual KoalaCoin técnicamente tiene un límite de mercado de $ 1 mil millones), la métrica es prácticamente destinado a declinar por diseño. El efecto es que la métrica está particularmente sesgada cuando se comparan los valores actuales con los valores históricos, pero el reciente cambio de tendencia a corto plazo es revelador.

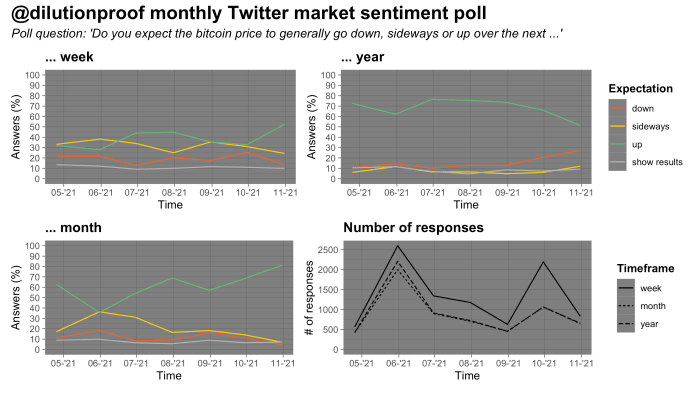

Sentimiento Mercado

Desde fines de abril, cuando el precio de bitcoin acababa de alcanzar un nuevo máximo histórico, he realizado una encuesta mensual de sentimiento del mercado de bitcoin en Twitter. Los resultados de tales encuestas deben interpretarse con un grano de sal debido al posible sesgo de selección. Los resultados de la encuesta de este mes son interesantes. Los encuestados dieron las puntuaciones más alcistas en un marco de tiempo semanal y mensual, pero también las puntuaciones menos alcistas hasta ahora en un marco de tiempo anual (figura 13).

Figura 13: Resultados de una encuesta mensual sobre la opinión del mercado en Twitter (Fuente).

Esto podría ser una señal de que los encuestados se inclinan hacia la narrativa de que el precio de bitcoin está destinado a estar en marcha en otro tramo de varios meses en este mercado alcista a largo plazo, pero es probable que termine en una tendencia a la baja de precios nuevamente más adelante. en 2022. Ese tipo de movimiento de precios parecería encajar en el tipo de movimiento cíclico que encajaría en el ciclo tradicional de cuatro años de bitcoin.

Resumen

Mi interpretación de los datos en esta edición de COC es que estamos viendo

- la maduración del mercado de futuros de bitcoin que conduce indirectamente a una mayor demanda al contado a través del arbitraje;

- una base actual de titulares de bitcoins que ha eliminado la mayoría (si no todos) los osos atrapados y ahora tiene una tendencia a no vender con pérdidas;

- una industria minera que ha pasado de ser un vendedor neto de bitcoin a un acumulador neto de bitcoin;

- tenedores a largo plazo que ejercen una leve presión de venta durante la solidez del mercado pero que compran todas las caídas;

- mientras que el crecimiento de las entidades en cadena y la actividad en cadena son actualmente relativamente lentos, los inversores minoristas, que parecen no estar demasiado enfocados en bitcoin todavía, parecen sumergirse en altcoins como una especie de juego apalancado en bitcoin tan pronto como se vuelve a despertar; y

- un período en el que el sentimiento del mercado a corto y medio plazo es (muy) alcista y una parte aparentemente grande del mercado espera otra subida de precios de varios meses, posiblemente seguida de un mercado bajista.

Las circunstancias del mercado parecen favorables para bitcoin en este momento. Sin embargo, es saludable darse cuenta de que cuando una porción demasiado grande del mercado tiene una alta convicción de que el precio se moverá de cierta manera, el Sr. Mercado tiene una tendencia repentina a explorar otra ruta.

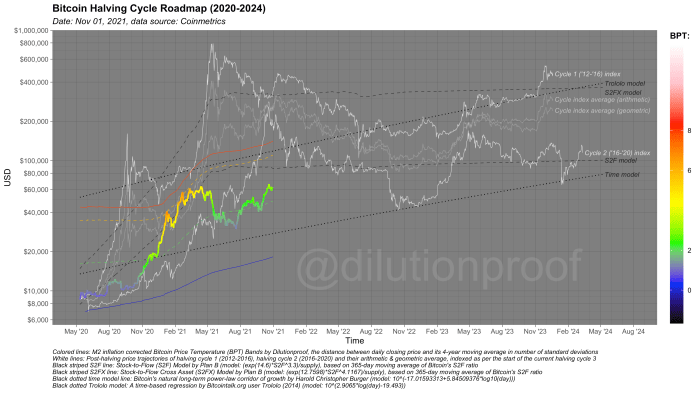

Hoja de ruta del ciclo de reducción a la mitad de Bitcoin

Como siempre, cerraré esta edición de Cycling On-Chain con la hoja de ruta del ciclo de reducción a la mitad de Bitcoin (figura 14). Visualiza el precio de bitcoin, superpuesto por la temperatura del precio de Bitcoin (BPT) y con extrapolaciones de precios basadas en dos modelos basados en el tiempo (líneas negras punteadas), el Stock-to-Flow (S2F) y el Stock-to-Flow Cross Asset ( S2FX) (líneas negras rayadas) e índices de ciclo para los ciclos 1 y 2 (líneas blancas) y los promedios geométricos y aritméticos de esos (líneas grises). Todos estos modelos tienen sus propias limitaciones, pero juntos nos dan una estimación aproximada de lo que puede suceder si la historia vuelve a rimar.

Figura 14: Hoja de ruta del ciclo de reducción a la mitad de Bitcoin.

Ediciones anteriores de Cycling On-Chain:

Descargo de responsabilidad: esta columna se escribió solo con fines educativos, informativos y de entretenimiento y no debe tomarse como un consejo de inversión.

Esta es una publicación invitada de Dilution-proof. Las opiniones expresadas son totalmente propias y no reflejan necesariamente las de BTC, Inc. o Bitcoin Magazine.

Fuente: https://bitcoinmagazine.com/markets/smart-money-front-running-retail-bitcoin

- "

- 000

- 11

- 2020

- 7

- 9

- lector activo

- Adopción

- consejos

- Todos

- Altcoins

- Ansiedad

- Abril

- arbitraje

- en torno a

- activo

- Activos

- AGOSTO

- Mercado bajista

- bajista

- Osos

- mil millones

- binance

- Poco

- Bitcoin

- ETF de Bitcoin

- Futuros de Bitcoin

- Mitad de Bitcoin

- minería Bitcoin

- Precio de Bitcoin

- Bitcoin UTXO

- bitcoiners

- Bitstamp

- Negro

- ruptura

- BTC

- BTC / USD

- Alcista

- comprar

- Comprar

- llamar al

- capital

- Los mercados de capitales

- chip

- extensión cm

- Monedas

- Columna

- viniendo

- Consenso

- aplazamiento de pago

- contrato

- contratos

- Precio

- contraparte

- Crash

- Creamos

- Current

- datos

- día

- Demanda

- Derivados

- Diseño

- detalle

- descubrimiento

- Dólar

- Soltar

- Temprano en la

- Southern Implants

- Educación

- educativo

- electricidad

- Entretenimiento

- estima

- ETF

- ETFs

- Evento

- Intercambio

- Exit

- RÁPIDO

- Costes

- Figura

- Incendió

- Nombre

- Primera vista

- primer vez

- cómodo

- de tus señales

- Focus

- seguir

- Para Inversionistas

- Gratuito

- Combustible

- universidad

- fondos

- futuras

- Futuros

- en Glassno

- Buscar

- Google Trends

- maravillosa

- Verde

- Crecimiento

- Invitad@s

- Guest Post

- A la mitad

- Materiales

- hachís

- Titulares

- Alta

- Destacado

- historia

- mantener

- Cómo

- HTTPS

- imagen

- Impacto

- Inc.

- aumente

- energético

- Institucional

- instituciones

- intereses

- metas de

- inversión extranjera

- inversor

- Inversionistas

- IT

- Julio

- large

- más reciente

- lanzamiento

- Apalancamiento

- luz

- relámpago

- Lightning Network

- Líquido

- liquidaciones

- Liquidez

- local

- Largo

- Corriente principal

- principales medios de comunicación

- Management

- Marzo

- Mercado

- Capitalización

- Industrias

- Medios

- Meta

- millones

- Mineros

- Minería

- modelo

- Momentum

- dinero

- movimiento

- Cerca

- red

- del sistema,

- números

- LANZAMIENTO

- En el lugar

- habiertos

- abre

- Opiniones

- Otro

- Outlook

- Pagar

- Personas

- la perspectiva

- Plataformas

- encuesta

- industria

- presente

- presión

- precio

- Choque de precios

- Producto

- Productos

- Mi Perfil

- Profit

- apoderado

- calidad

- Tarifas

- alivio

- Resultados

- el comercio minorista

- Invesores minoristas

- ingresos

- Riesgo

- Ruta

- Rumores

- Ejecutar

- correr

- Buscar

- SegWit

- venta

- Vendedores

- sentimiento

- set

- Turno

- En Corto

- la escasez de

- pantalones cortos

- Tamaño

- chica

- So

- Spot

- propagación

- comienzo

- fundó

- Estrategia

- suministro

- SOPORTE

- oleada

- Técnico

- temporal

- equipo

- comercio

- traders

- Plataforma de

- transaccional

- Transacciones

- Tendencias

- nosotros

- us

- USD

- propuesta de

- Vehículos

- Volatilidad

- una vez por semana

- QUIENES

- en todo el mundo

- año

- Rendimiento