Alrededor de la manzana arroja luz sobre las tendencias clave en criptografía. Escrito por Connor Dempsey, proviene del trabajo y los conocimientos de todo el equipo de Coinbase Ventures y desarrollo corporativo

TLDR:

- La actividad de acuerdos de Coinbase Ventures reflejó el ritmo general del panorama empresarial, un 34 % menos que el trimestre anterior. La actividad se mantuvo un 68 % interanual, lo que refleja el crecimiento constante de nuestra práctica de riesgo durante el año pasado

- Entre las tendencias clave observadas, creemos que los juegos de Web3 se incorporarán a la próxima ola masiva de usuarios de criptomonedas, con fundadores experimentados de juegos de Web2 que seguirán ingresando al espacio.

- Estamos entusiasmados con las aplicaciones de usuario de Web3 que trabajan para cambiar los modelos cautivos de Web2 y dar a los usuarios control sobre sus audiencias y comunidades.

- El ecosistema de Solana continúa mostrando un impulso impresionante y tracción de desarrolladores

- Las mejoras masivas de UX están llegando a la criptografía que ofuscarán la complejidad y brindarán experiencias a la par con Web2

- Estados Unidos sigue siendo el hogar de la mayor parte de las empresas de nuestra cartera, con Singapur, el Reino Unido, Alemania e India estableciendo impresionantes centros de innovación.

- Donde los prestamistas CeFi fallaron este año, las plataformas de préstamos DeFi fueron resistentes

- Dejando a un lado la acción del precio actual, seguimos convencidos de que la oportunidad dentro de crypto y Web3 es mucho mayor de lo que la mayoría cree.

La primera mitad de 2022 fue turbulenta para todos los mercados. El Dow y el S&P tuvieron sus peores primeros semestres desde 1962 y 1970. El NASDAQ tuvo su peor trimestre desde 2008. Bitcoin tuvo su peor trimestre desde 2011, DeFi TVL terminó con una caída del 70% desde su máximo y las ventas de NFT de junio cayeron a niveles nunca antes vistos. en un año.

Una parte central del caos del mercado de criptomonedas surgió del colapso del ecosistema Terra de $ 60 mil millones en mayo. Esto contribuyó a la implosión de un fondo criptográfico de $ 10B (Three Arrows Capital) que había apalancado la exposición a Terra junto con algunas otras operaciones que se movieron en su contra (GBTC, stETH). A continuación, se reveló que Three Arrows Capital había tomado prestado en gran medida de algunos de los prestamistas centralizados más grandes en criptografía. Incapaces de recuperar estos préstamos, varios de estos prestamistas se vieron obligados a declararse en quiebra.

El caída del mercado macro también se filtró en el panorama empresarial.

paisaje de riesgo

El mercado de riesgo más amplio comenzó a mostrar signos de enfriamiento en Q1, con una caída de la financiación total por primera vez desde el segundo trimestre de 2. Esa tendencia continuó en el segundo trimestre, con una financiación de riesgo total cayendo 23%, marcando la caída más grande en una década. El trimestre también vio compañías en etapas posteriores como Klarna levantando rondas; un signo más de los tiempos.

La financiación de empresas criptográficas todavía vio un récord en el primer trimestre, pero como escribimos en nuestro última carta, ya habíamos comenzado a ver signos de desaceleración que esperábamos que surgieran en el segundo trimestre. Bastante seguro, datos de John Dantoni en The Block mostró que los dólares de financiación de empresas criptográficas disminuyeron un 22%: el primer trimestre a la baja en dos años.

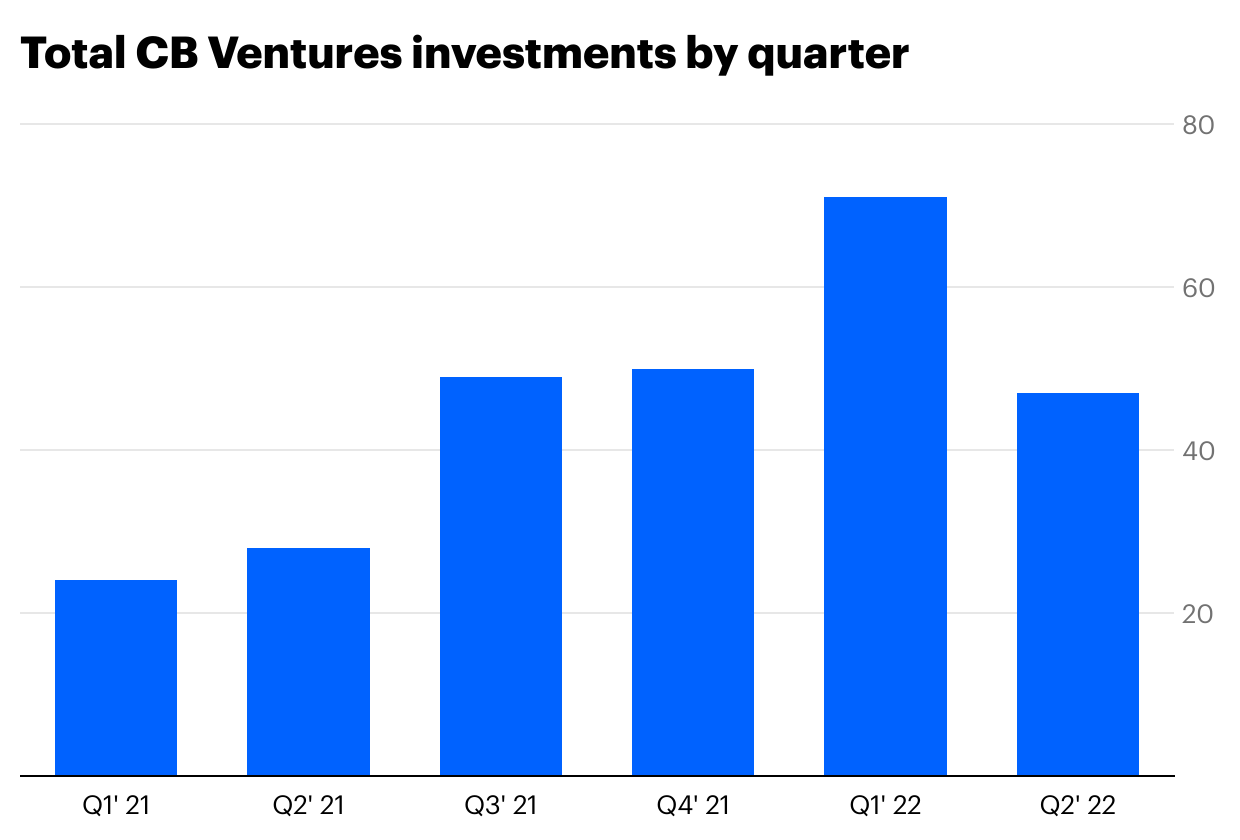

En el segundo trimestre, Coinbase Ventures continuó clasificándose entre los inversores más activos en cripto, pero también se produjo una lentitud en el lugar de operaciones, con una disminución total del 34 % intertrimestral, de 71 a 47. A pesar de la desaceleración en comparación con el ritmo ferviente de finales de 21 y el primer trimestre de 1, nuestra actividad en el segundo trimestre aún aumentó un 22 % interanual; indicativo del crecimiento general de nuestra práctica de riesgo.

La caída reflejó en gran medida las condiciones generales del mercado: con la volatilidad en los mercados, vimos a muchos fundadores reconsiderar o poner en pausa sus rondas, particularmente en las etapas posteriores. Estamos viendo que muchas empresas están renunciando a una recaudación de fondos a menos que sea absolutamente necesario, e incluso entonces, solo si se sienten seguras de que pueden mostrar el crecimiento necesario para justificar una nueva ronda.

Dejando a un lado el sombrío entorno macro, todavía hay muchos fundadores de alta calidad creciendo en la etapa semilla, donde estamos más activos. Mirar más allá de la acción del precio en las áreas en las que invertimos muestra el rango de utilidad real que se sigue construyendo y pinta una imagen prometedora del futuro: una con una variedad vibrante de aplicaciones de usuario Web3, UX mejorado, mercados DeFi robustos, escalable Ecosistemas L1/L2 y todas las herramientas que los desarrolladores necesitan para crear la próxima aplicación revolucionaria.

Así es como se desglosó nuestra actividad durante el segundo trimestre.

Ahora, veamos algunos temas que se destacaron. (* denota empresa de la cartera de Coinbase Ventures)

La próxima era de los juegos blockchain

Con el ascenso meteórico y la posterior caída de la actividad de Axie Infinity, muchos expertos se apresuraron a descartar los juegos de blockchain como una moda pasajera. Como escribimos en Septiembre, Axie estaba experimentando un bucle de retroalimentación positiva que podría volverse negativo si el fervor que impulsaba el juego se desvanecía, que es lo que sucedió en última instancia. Independientemente, Axie registró casi $ 1 mil millones en ventas en un solo mes y atrajo 2 millones de DAU con esencialmente presupuesto de marketing cero. Esto puso a todo el mundo de los videojuegos en conocimiento del poder de esta nueva vertical.

Con un estimado 3.2B+ jugadores en el mundo, creemos firmemente que los juegos Web3 se incorporarán a la próxima ola masiva de usuarios de criptomonedas. Los juegos Web3 siguieron siendo un sector de fuerte inversión en el segundo trimestre, y The Block estimó que $ 2.6 mil millones + se elevó. Nuestra actividad en los últimos trimestres no hace sino reforzar nuestra convicción.

Como vimos en el primer trimestre, los fundadores con una sólida trayectoria en los juegos Web1 continúan adoptando esta categoría. Por ejemplo, Juegos de Azra*, fue fundada por los creadores del éxito de taquilla móvil de $ 1.4B + Héroes de la galaxia de Star Wars. Su objetivo es construir un juego de rol de combate con una sólida economía en el juego que aún pueda atraer el atractivo general. El espacio también atrajo a Justin Kan, cofundador de la plataforma de transmisión de juegos Twitch, que fue vendido a Amazon por $ 1 mil millones. La nueva compañía de Kan, Fractal*, está construyendo un mercado para activos de juegos NFT.

Empresas como venly* agregará combustible al fuego con un conjunto de herramientas que permitirán a los desarrolladores de juegos Web2 dar el salto sin inconvenientes a Web3. Las potencias de juego establecidas incluso están comenzando a surgir, con el creador de Fortnite, Epic Games, que ahora permite Juegos basados en NFT en su tienda de juegos.

Tomará algún tiempo para que este sector madure, pero cada vez es más claro que los juegos de blockchain serán una categoría masiva en el futuro. Espere un mayor enfoque en la economía sostenible y el juego que infunde NFT con experiencias de juego Web2 más familiares.

Recableado Web2

Más allá de los juegos, la próxima generación de aplicaciones de usuario de Web3 está trabajando para cambiar los modelos cautivos de Web2 y dar a los usuarios control sobre sus audiencias y comunidades. Una empresa que nos entusiasma especialmente es teleyector*: una red social suficientemente descentralizada fundada por ex alumnos de Coinbase Dan Romero y Varun Srinivasan. Su primer producto se parece a Twitter, pero con la diferencia clave de permitir que los usuarios sean dueños de la relación con sus audiencias.

Farcaster es un protocolo abierto, similar al correo electrónico (SMTP). Si bien Farcaster ha creado la primera aplicación social en el protocolo, otros desarrolladores pueden crear clientes competitivos, al igual que tenemos Gmail y Apple iCloud. Si bien no puede llevar a sus seguidores de Twitter a TikTok, alguien podría crear un equivalente de TikTok en el protocolo Farcaster, y los usuarios de Farcaster pueden llevar a sus seguidores a una plataforma nueva y diferenciada. Los usuarios no solo pueden mantener una mejor propiedad de su audiencia, sino que también abre la puerta para una monetización más alineada. Donde la mayor parte del gasto publicitario va directamente a Twitter, Instagram, etc., los usuarios de Farcaster con muchos seguidores pueden monetizar sus audiencias directamente en todas las plataformas.

Otra inversión que nos entusiasma es Destacar.xyz*, que se encuentra en la floreciente intersección de Web3 y la música. Highlight permitirá a los músicos crear sus propios clubes de fans/comunidades habilitados para web3 (sin necesidad de codificación), completos con activación de tokens, acceso a NFT airdrops, merchandising y más. Highlight se une a otros portcos de CBV como Audius*, Sound.xyz*, Mint Songs* y Royal*, y todos ofrecen a los músicos nuevas vías para conectarse y monetizar sus bases de fans.

En total, seguimos entusiasmados con el potencial de Web3 para reimaginar modelos arraigados de Web2 para redes sociales, música y más, y en última instancia devolver el poder a los creadores.

solana amanecer

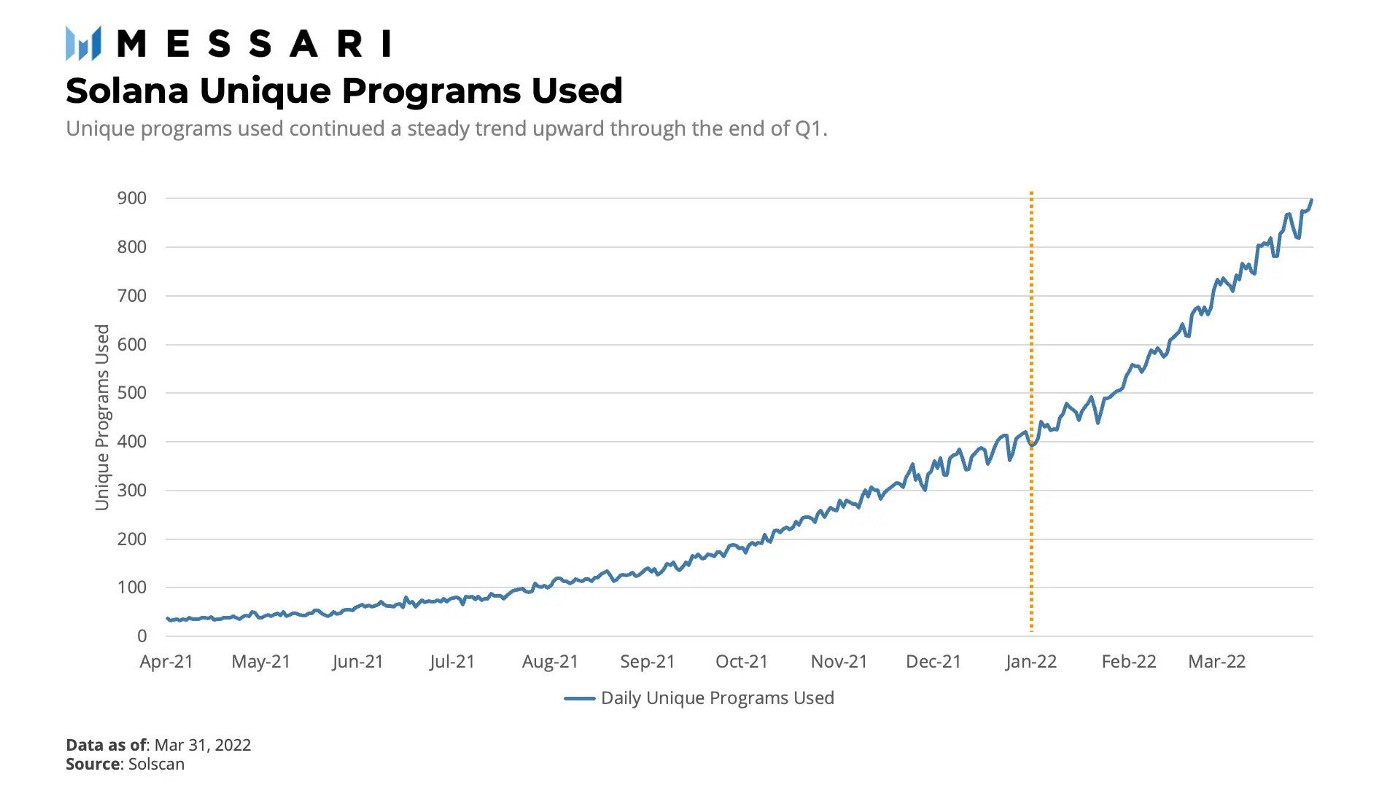

Notable en nuestra actividad del segundo trimestre fue el impulso continuo detrás del ecosistema Solana. Si bien Ethereum y EVM siguen siendo los reyes en cuanto a la tracción de los desarrolladores y las aplicaciones compatibles, observamos una tendencia clara en los primeros equipos que dan importancia a Solana. En total, hicimos 2 acuerdos basados en Solana en el segundo trimestre.

Dado que los contratos inteligentes de Solana están codificados en Rust en lugar de Solidity de EVM, los equipos fundadores a menudo eligen entre construir uno u otro. Cada vez más, vemos que los equipos optan por admitir tanto EVM como Solana desde el principio, como las adiciones recientes en Coherente y moralis. Hemos visto a otros comenzar con EVM y optar por la transición completa a Solana, mientras que Fractal, mencionado anteriormente, optó por desarrollar Solana desde el principio.

Agregue el hecho de que varios grandes fondos han expresado públicamente su apoyo al ecosistema, y sugiere que el poder de permanencia de Solana es real. Sin embargo, la vitalidad de la cadena (la capacidad de Solana para permanecer en línea) sigue siendo un problema que el equipo de Solana debe resolver.

La UX de todo

Una experiencia de usuario criptográfico general torpe e inconexa ha sido durante mucho tiempo un obstáculo para la adopción. Piense en lo que un usuario tiene que hacer para ejecutar una transacción típica: convertir moneda fiduciaria en criptografía, transferir criptografía a una billetera, vincular criptografía a la red de su elección y finalmente ejecutar una transacción.

En el segundo trimestre, invertimos en varios equipos (aún no anunciados) que trabajan en la optimización y verticalización de todo el recorrido de las transacciones minoristas. Pronto, los desarrolladores que desarrollen criptografía y Web2 podrán implementar toda la pila de transacciones con unas pocas líneas de código simples y un conjunto estándar de API.

El resultado final será un futuro en el que, por ejemplo, un usuario pueda ejecutar una transacción DEX con un solo clic. En segundo plano, la moneda fiduciaria se convertirá en criptografía, se moverá a una billetera, se conectará a una L1/L2, antes de ejecutar el intercambio y custodiar el activo en la billetera de su elección. Toda la complejidad se ofuscará y tendremos experiencias de usuario a la par con Web2: un desbloqueo masivo.

¿Dónde están los constructores?

Este trimestre echamos un vistazo a dónde se encuentran los equipos fundadores en los que hemos invertido. Si bien la criptografía es una industria global, como era de esperar, la mayor concentración de nuestros equipos fundadores proviene de los Estados Unidos, hogar del 64% de nuestras 356 empresas de cartera; Razón de más para que los reguladores fomenten en lugar de inhibir este sector de rápido crecimiento.

Singapur se ha establecido como la base de muchos de los equipos que se forman en Asia. Mientras tanto, el Reino Unido y Alemania albergan centros en crecimiento, con los responsables políticos trabajando de manera proactiva para lograr claridad regulatoria. Seguimos impresionados por los equipos fundadores en India, de quien esperamos que desempeñe un papel importante en el futuro de la criptoadopción (empresa de cartera de CBV frontera, con 30 ingenieros en India, ha creado un maravilloso agregador de DeFi para dispositivos móviles que admite más de 20 cadenas y más de 45 protocolos).

Este trimestre, también nos entusiasmó respaldar cinco equipos fundados por ex empleados de Coinbase, incluidos los mencionados Coherent y Farcaster, así como otros tres que aún no se han anunciado. Estamos orgullosos de continuar apoyando a los empleados que reciben una educación criptográfica de clase mundial en Coinbase y continúan fundando empresas y proyectos de clase mundial.

Terminando

Si bien hay mucho por lo que emocionarse en el futuro, también hay muchas lecciones que aprender en el presente. La criptocrisis actual es similar a las que hemos visto en las finanzas tradicionales. La opacidad bajo la que operaban los prestamistas centralizados y Three Arrows Capital resultó en la incapacidad de los prestamistas para evaluar adecuadamente el riesgo de sus contrapartes. Los prestamistas no sabían cuánto habían prestado los demás a 3AC, ni sabían cuánto apalancamiento y riesgo estaba asumiendo 3AC. Los inversores no sabían a cuánto riesgo estaban expuestos en total. Cuando el mercado se movió en contra tanto de los prestamistas como de 3AC, los prestamistas se quedaron con enormes agujeros en sus balances y los inversores se quedaron con la bolsa.

Sin embargo, a diferencia de los prestamistas centralizados que enfrentan la insolvencia, es importante tener en cuenta que los prestamistas de DeFi de primer nivel Aave, Compound y MakerDAO operaron sin problemas. Cada préstamo y sus términos se mantuvieron de forma transparente en la cadena para que todos los vieran. Cuando los niveles de colateralización cayeron por debajo de los umbrales, la garantía se vendió a través de un código autónomo y se reembolsó a los prestamistas. Este mismo código también dictaba que Celsius estaba obligado a pagar $ 400 millones en préstamos a Aave, Compound y MakerDAO: no se necesita una orden judicial (aunque la colateralización excesiva desempeñó un papel). En total, sirvió como un poderoso punto de prueba para las finanzas descentralizadas.

Eso es solo para decir que puede ser fácil desanimarse por la acción del precio actual y olvidar lo lejos que hemos llegado en un período corto. Cuando llegó el último mercado bajista, la aplicación de usuario más popular era Crypto Kitties. En estos días, hay innovaciones más profundas e impactantes de las que podemos contar. DeFi, NFTs, un rico DAO ecosistema, todo surgió en los últimos dos años, e incluso se unió para hacer un impacto real en el escenario mundial. Mientras tanto, soluciones de escalado de capa 2 finalmente están aquí y pueden llevarnos de la fase de acceso telefónico a la de banda ancha, capaces de admitir una gran variedad de aplicaciones de usuario con una experiencia de usuario simple para arrancar.

Como en recesiones anteriores, los detractores vuelven a pronunciar con confianza cripto muerto. Sin embargo, desde nuestro asiento en la industria, nos sentimos fortalecidos por los brillantes fundadores que vemos trabajando incansablemente para hacer avanzar esta tecnología. A medida que todo el sistema financiero y el mundo se digitalizan, seguimos convencidos de que las oportunidades dentro de las criptomonedas y Web3 son mucho mayores de lo que la mayoría cree.

- Bitcoin

- blockchain

- cumplimiento de blockchain

- conferencia de la cadena de bloque

- coinbase

- coinbase-atb

- Coingenius

- Consenso

- conferencia criptográfica

- minería criptográfica

- criptomoneda

- Descentralizado

- DeFi

- Acciones digitales

- Etereum

- metas de

- máquina de aprendizaje

- token no fungible

- Platón

- platón ai

- Inteligencia de datos de Platón

- platoblockchain

- PlatónDatos

- juego de platos

- Polígono

- prueba de participación

- La base de monedas

- W3

- zephyrnet