Este informe fue escrito por Empresas IOSG y publicado exclusivamente en The Defiant.

TLDR:

- El artículo analiza el estado actual del mercado de apuestas de Ethereum, ya que Ethereum ha cambiado a Prueba de participación (PoS) y está a punto de introducir retiros el 12 de abril con la muy esperada actualización de Shanghái.

- Exploramos dos cuestiones en profundidad: en primer lugar, si el staking será un mercado en el que el ganador se lo lleva todo; y en segundo lugar, cuál es el ETH apostado total esperado.

- Actualmente, el staking de ETH está dominado por Lido, una plataforma de staking sin custodia, seguida de cerca por entidades centralizadas como Coinbase, Kraken y Binance. Esperamos que la participación de mercado de Lido se mantenga en el rango de 30-35%.

- En general, anticipamos que la actualización de Shanghái dará como resultado un aumento de nuevas participaciones a corto y mediano plazo, pero esperamos que el porcentaje de ETH apostado siga siendo modesto en comparación con otras cadenas de puntos de venta.

Desde los primeros días de Bitcoin y blockchains, hubo intermediarios centralizados que facilitaban el intercambio de criptomonedas entre diferentes usuarios. Solo con la introducción de Ethereum, fue posible crear dApps sin custodia que permitieran a los usuarios intercambiar sus criptomonedas sin un intermediario de confianza.

Sin embargo, la centralización aún prevalece en las verticales de aplicaciones clave, que incluyen el comercio, los préstamos y la custodia de fondos. Los peligros de esta centralización quedaron muy claros en 2022, cuando los principales prestamistas enfrentaron controversias y uno de los intercambios más grandes, FTX, se declaró en bancarrota después de un presunto fraude.

Los NFT son un fenómeno novedoso, nacido de protocolos descentralizados y cadenas de bloques programables, y durante un tiempo fueron el único escenario donde los jugadores centralizados no podían seguir el ritmo de sus contrapartes descentralizadas. Pero con el cambio de Ethereum a Prueba de participación (POS) y la ausencia de opciones nativas de participación para los usuarios, surgió un nuevo campo de juego: piscinas de estaca.

El replanteo es una característica importante para las cadenas de bloques de PoS porque proporciona un mecanismo para asegurar la red e incentivar a los usuarios a mantener su integridad. Al exigir a los usuarios que participen en el juego en forma de tokens replanteados y recortables, las redes PoS desalientan el comportamiento malicioso y recompensan a los usuarios por seguir las reglas y mantener la red.

Los pools de participación combinan los recursos de muchos participantes distintos y colectivamente apuestan una mayor cantidad de tokens, lo que aumenta sus posibilidades de ser elegidos para crear nuevos bloques. Además, los grupos de participación ayudan a los validadores más pequeños que pueden no tener suficientes tokens para apostar individualmente para seguir participando en la red y ganar recompensas.

Tradicionalmente, la participación requiere bloquear tokens durante un período de tiempo determinado, lo que puede hacer que no tengan liquidez y generar costos de oportunidad para el participante. Con estaca líquidaSin embargo, los usuarios pueden apostar su ETH a través de un proveedor de servicios/protocolos de terceros, que luego emite una representación líquida del ETH apostado. La representación líquida se puede comercializar libremente o utilizar como garantía, mientras se obtienen recompensas de participación.

El staking de ETH atrajo el interés de entidades con y sin custodia. El resultado de la competencia entre los dos podría tener implicaciones significativas para el futuro de Ethereum. Si los jugadores centralizados llegan a dominar el mercado, sería un gran revés para el espíritu descentralizado de Ethereum.

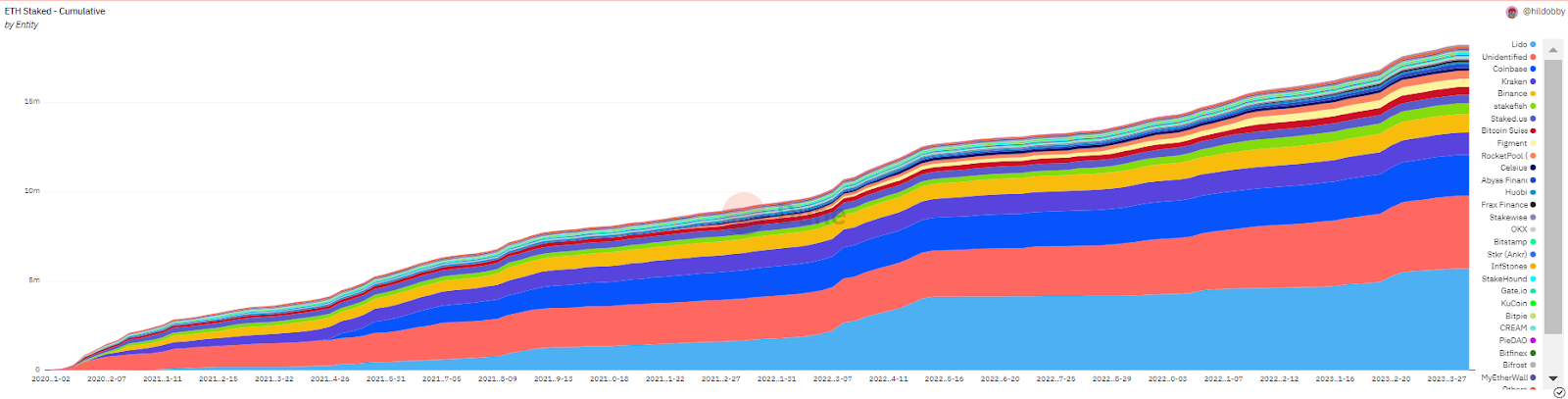

Como se ve en el cuadro a continuación, Lido, un protocolo de staking sin custodia, actualmente lidera la carga, capturando un 30% de participación en el mercado de staking de ETH. Sin embargo, está siendo seguido de cerca por entidades centralizadas como Coinbase, Kraken y Binance.

ETH acumulado apostado; Fuente: Dune

ETH acumulado apostado; Fuente: Dune

Sin embargo, algunas voces influyentes en la comunidad de Ethereum han estado presionando para poner límites al crecimiento de Lido. Vitalik Buterin, por ejemplo, ha argumentado que los proyectos de participación, tanto con custodia como sin custodia, deberían establecer límites autoimpuestos, proponiendo un umbral del 15%.

Por otro lado, algunos ignoran la presión de la comunidad y argumentan que este mercado fácilmente podría convertirse en un el ganador se lleva todo escenario, impulsado por factores como la liquidez, la componibilidad, los efectos de red, la profesionalización y la optimización del rendimiento. Pero teniendo en cuenta los valores y objetivos de la comunidad Ethereum y el deseo de una participación más distribuida, surge la cuestión de solo qué cuota de mercado controlaría el líder del mercado.

Mientras Lido tiene firmemente rechazado la noción de restricciones autoimpuestas, es poco probable que capturen el monopolio del mercado. En términos relativos, la participación de Lido superando el intervalo de 30-35% sería una sorpresa. A continuación, exploramos los factores que podrían impedir que Lido lo gane todo.

Impacto de Shanghái

Si bien se espera que la bifurcación dura de Shanghái genere un impulso de confianza para la vertical de apuestas y anime a un mayor número de depositantes a aprovechar los productos de apuestas, la actualización podría disminuir el foso de Lido.

Es decir, la incapacidad de retirar ETH depositado fue una de las capas de defensa de Lido. Como líder del mercado con el token ETH con mayor liquidez, Lido ofreció mayores garantías a los depositantes de que podrían volver a usar monedas estables u otros activos en cualquier momento sin un descuento significativo.

Sin embargo, con retiros casi instantáneos, esta capa de defensa desaparece ya que los depositantes siempre pueden volver a convertir a ETH nativo en cuestión de horas/días. Esto puede conducir a una mayor disposición de los depositantes a experimentar con diseños novedosos o elegir protocolos que tengan un conjunto diferente de compensaciones en comparación con Lido.

Además, los jugadores centralizados pueden ofrecer productos que permiten opciones de retiro aún más rápidas, lo que podría influir en los usuarios hacia la conveniencia.

Competencia

Además, la feroz competencia que ofrece un conjunto diferente de compensaciones para el usuario final aún no ha desafiado realmente el dominio del mercado de Lido. Hasta hace poco, Lido era prácticamente el único protocolo de participación descentralizado viable. Sin Lido, es probable que los jugadores centralizados hubieran dominado el mercado de apuestas de ETH.

Sin embargo, hoy en día, la mayoría de los competidores no custodiales de Lido están madurando y convirtiéndose en posibles alternativas para los interesados que valoran la descentralización. Además, si bien Lido ya ha distribuido la mayoría de sus tokens a un conjunto diferente de partes interesadas, sus competidores todavía tienen gasolina en el tanque y podrían aprovechar el diseño innovador de tokens para atraer a los depositantes de ETH a sus protocolos. Sin embargo, si bien los incentivos simbólicos pueden ser poderosos para ganar tracción a corto plazo, las opciones de diseño sólidas y la UX determinan los ganadores a largo plazo.

Además, una bifurcación de Lido siempre es posible, aunque es imposible predecir su impacto. La magnitud de la amenaza que podría representar esta bifurcación para Lido depende de varios factores, como las decisiones de gobernanza de LDO, el momento, las innovaciones en la bifurcación (por ejemplo, en el nivel de gobernanza) y la legitimidad de los principales contribuyentes de la bifurcación. Es probable que algunos miembros de la comunidad estén monitoreando de cerca la gobernanza incipiente de Lido y esperando cualquier error significativo para crear una bifurcación.

Además, el mercado de apuestas aún es incipiente y podría experimentar oleadas de interrupciones. Por ejemplo, si tiene éxito, la recuperación tiene un potencial disruptivo. Es decir, Eigen Layer presenta la opción de que los participantes de ETH acepten riesgos adicionales y participen en la protección de diferentes middleware, lo que permite una mayor utilización de sus recursos y encuentra fuentes adicionales de ingresos más allá del rendimiento de participación de ETH.

Si bien Eigen podría ser complementario a los LSD, también puede interactuar directamente con los participantes. Es más probable que se incentive aún más la participación en solitario, ya que estos participantes administran su propio hardware y tienen la capacidad de servir middleware. Por lo tanto, las abundantes oportunidades económicas además de Eigen podrían eliminar potencialmente la participación de mercado de las soluciones LSD existentes.

La importancia de L (liquidez) en LSD

Aquellos que creen que Lido podría capturar todo el mercado, construyen esta expectativa basándose en la premisa de que el líder del mercado tiene derecho a efectos de red. A continuación exploramos si tales efectos están sobreestimados.

La sabiduría convencional establece que:

- los usuarios navegarán hacia la LSD con la mejor liquidez del mercado para fines de salida

- la liquidez más profunda hace que el LSD sea una garantía adecuada en muchos protocolos DeFi, proporcionando más casos de uso a sus titulares

- más casos de uso harían que dicho token sea aún más líquido, y el círculo se repite

En primer lugar, como se mencionó anteriormente, está el problema del costo de oportunidad y la falta de liquidez. Cuando los retiros no son posibles, la liquidez de un LSD se convierte en un factor crítico. Pero con la llegada de los retiros casi instantáneos, esta ventaja se reduce en gran medida. Aún así, Lido sin duda ha aprovechado el período anterior a Shanghai para obtener la mayoría de las integraciones con los principales protocolos DeFi, de modo que los titulares de stETH puedan beneficiarse de la componibilidad de DeFi.

Sin embargo, ¿los poseedores de tokens están realmente tan ansiosos por usar su ETH en aplicaciones en cadena?

Mirando el ciclo alcista reciente, a pesar de la exageración en torno a DeFi, NFT y juegos, así como los atractivos esquemas de agricultura de rendimiento, una fracción relativamente pequeña de ETH se ha utilizado en contratos inteligentes, donde en el pico del mercado alcista había aproximadamente el 18.5% de los tokens ETH utilizados en contratos inteligentes.

Dado esto, es razonable preguntar: ¿Un rendimiento de participación relativamente modesto movería la aguja muy por encima del 20%, especialmente después de que el alto rendimiento del pasado mercado alcista no lo hiciera?

Además, vale la pena señalar que no todos los protocolos DeFi admiten tokens de rebase como stETH, lo que lleva a dos estándares en el ecosistema de Lido: stETH y stETH envuelto (este último generalmente cotiza con una prima debido a sus recompensas acumuladas). Esto genera fricciones para los usuarios que tienen que envolver y desenvolver stETH cuando usan algunos de los protocolos DeFi más grandes, como MakerDAO, Balancer y Euler. Actualmente, la mayoría de los tokens stETH se concentran en solo dos protocolos, AAVE y Curva.fi, lo que limita aún más el alcance potencial del token en el panorama DeFi.

¿Qué tan grande es el pastel?

El porcentaje de participación actual de ETH se encuentra entre los más bajos entre los más grandes PoS cadenas Algunos tienden a hacer analogías simplistas y esperan que las apuestas de ETH crezcan simplemente porque otras cadenas tienen un porcentaje mucho mayor en juego. Sin embargo, Ethereum es algo peculiar debido a lo siguiente:

- la incapacidad de deshacer (que pronto desaparecerá),

- la ausencia de participación a nivel de protocolo que requiere la introducción de otra capa de riesgo de contrato inteligente,

- El estado de ETH como un activo principal con una comunidad más diversa lo hace menos susceptible a la participación a gran escala por parte de personas internas.

Esperamos que la actualización de Shanghái cree un entorno para hacer staking a mayor escala. Además, a medida que se prueban en batalla los nuevos contratos inteligentes y las soluciones de custodia, el riesgo de seguridad dejaría de ser una preocupación. Sin embargo, la idea de que más del 50% del suministro de ETH podría bloquearse en contratos de participación en el corto plazo parece un sueño salvaje considerando todo lo discutido anteriormente.

Sobre los fundamentos de Lido

Aunque Lido es un protocolo multicadena, sus fundamentos están esencialmente ligados a la actividad de Ethereum y al precio de ETH. Casi todo el TVL de Lido está en Ethereum, y la plataforma genera ingresos a partir de las recompensas por inflación de Ethereum y las tarifas de transacción. Lido recauda el 5% de las recompensas de participación generadas en su plataforma, y la mayoría (90%) se destina a los titulares de stETH y el resto a los operadores de nodos.

Sin embargo, Lido todavía experimenta volatilidad incluso cuando se cotiza en ETH, lo que podría atribuirse a que los mercados reevalúan la posición de Lido dentro de la vertical de participación y el tamaño estimado del mercado de LSD. Estos dos factores son los principales impulsores del futuro potencial de generación de ingresos de Lido.

También es importante comprender la dinámica de la inflación de ETH, ya que a menudo constituye la mayor parte de los ingresos de Lido. Según datos de Dinero Ultra Sound, un aumento del 1 % en el total de ETH apostado da como resultado una disminución del 0.41 % en el APY de la recompensa base. Por lo tanto, el aumento general de ETH apostado no conducirá necesariamente a un aumento lineal en los ingresos de los protocolos de staking, a menos que haya un salto sustancial en la actividad en la cadena para compensar la disminución de las recompensas base.

Expectativas del mercado

El entusiasmo del mercado por la vertical de participación líquida es evidente cuando comparamos los múltiplos (P/S) en los que el mercado está valorando los proyectos LSD frente a otros protocolos DeFi.

Por ejemplo, Lido, que tiene un precio más conservador que sus competidores como Rocket Pool o Stakewise, todavía tiene múltiplos mucho más agresivos que el MakerDAO 'veterano' de DeFi, con una relación P/S de aproximadamente 80 en comparación con los 37 de Maker.

MakerDAO no es solo un punto de referencia aleatorio, comparte similitudes con la vertical de apuestas, ya que los LSD son esencialmente activos sintéticos, similares al DAI de Maker. No sería sorprendente que algunos de los LSD finalmente eligieran emitir su propia moneda estable sintética.

Lido tuvo un impulso significativo en el múltiplo en el momento en que la línea de tiempo de actualización de Shanghái se volvió más limpiar, después de lo cual experimentó una ligera disminución debido a una caída en el precio de LDO por un lado y un aumento en las tarifas de protocolo por el otro.

A menos que Lido o Maker DAO comiencen a explorar nuevas narrativas o experimenten eventos idiosincrásicos significativos, en el mediano plazo, deberíamos esperar que los múltiplos de los dos proyectos converjan un poco.

Suponiendo que el múltiplo de Lido converge a 50 en el corto plazo, con un supuesto simplificado de 5% APY, para justificar el nivel de precios existente, Lido tendría que aumentar su TVL en aproximadamente un 70%.

Conclusión

Es probable que el incipiente sector de apuestas líquidas experimente una volatilidad significativa en los próximos meses a medida que el mercado reevalúe el tamaño general del mercado de apuestas y el posicionamiento de los jugadores individuales.

A pesar de los llamados de la comunidad para limitar el tamaño de los grupos de validadores individuales, anticipamos que surgirá una distribución de ley de potencia en este sector, con solo unos pocos jugadores controlando una participación de mercado dominante. Sin embargo, no creemos que esto resulte en un mercado en el que el ganador se lo lleva todo, y esperamos que ningún jugador controle más del 35 % de la participación de mercado.

Además, somos escépticos de que la actualización de Shanghái traiga el porcentaje de ETH apostado en línea con otras cadenas importantes de prueba de participación, y creemos que el apetito de los titulares de ETH por apostar está algo sobreestimado.

Si bien Lido disfruta de la ventaja de ser el primero en moverse y es ampliamente considerado como la forma más segura de apostar ETH, aún tiene que enfrentar la competencia de rivales maduros que pueden aprovechar los incentivos simbólicos para atraer a los depositantes de Lido.

Descargo de responsabilidad: IOSG es un inversor en Stakewise, Swell y Eigen Layer.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- Platoblockchain. Inteligencia del Metaverso Web3. Conocimiento amplificado. Accede Aquí.

- Fuente: https://thedefiant.io/could-lido-dominate-post-shanghai/

- :es

- $ UP

- 15%

- 2022

- 35%

- a

- aave

- Poder

- Nuestra Empresa

- arriba

- Aceptar

- Conforme

- actividad

- adición

- Adicionales

- Ventaja

- adviento

- Después

- agresivo

- Todos

- presunto

- ya haya utilizado

- alternativas

- hacerlo

- entre

- cantidad

- y

- Otra

- anticiparse a

- anticipado

- apetito

- Aplicación

- aplicaciones

- aproximadamente

- Abril

- API

- somos

- Arena

- argumentar

- en torno a

- artículo

- AS

- activo

- Activos

- asunción

- At

- atraído

- atractivo

- Atrás

- equilibrador

- Bancarrota

- bases

- basado

- BE

- porque

- a las que has recomendado

- se convierte en

- cada vez

- "Ser"

- CREEMOS

- a continuación

- es el beneficio

- MEJOR

- entre

- Más allá de

- binance

- Bitcoin

- cadenas de bloqueo

- Bloques

- empujón

- llevar

- build

- toro

- Mercado alcista

- Buterin

- by

- Calls

- PUEDEN

- tapas

- capturar

- Capturando

- cases

- causas

- Centralización

- centralizado

- Intermediarios centralizados

- ciertamente

- cadenas

- Reto

- posibilidades

- CHARGE

- Tabla

- opciones

- Elige

- elegido

- Círculo

- limpiar

- de cerca

- coinbase

- CoinGecko

- Colateral

- colectivamente

- colecciona

- combinar

- cómo

- viniendo

- vibrante e inclusiva

- comparar

- en comparación con

- competencia

- competidores

- complementario

- Concentrado

- Protocolo de Tratamiento

- confianza

- en vista de

- contrato

- contratos

- contribuyentes

- control

- controlado

- CONTROL

- comodidad

- convencional

- converger

- convertir

- Core

- Cost

- Precio

- podría

- Para crear

- crítico

- cripto

- Criptos

- Current

- Estado actual

- En la actualidad

- custodia

- Custodia

- Cycle

- DAI

- peligros

- DAO

- DApps

- datos

- Días

- Descentralización

- Descentralizado

- decisiones

- disminuir

- más profundo

- DeFi

- Paisaje DeFi

- Protocolos de DeFi

- depende

- depositado

- dosificadores

- profundidad

- Diseño

- diseños

- A pesar de las

- Determinar

- una experiencia diferente

- la disminución de

- directamente

- desaparecer

- El descuento

- discutido

- interrupciones

- disruptivo

- distinto

- distribuidos

- diverso

- Dominio

- dominante

- dominar

- sueño

- impulsados

- conductores

- Soltar

- dinámica

- e

- Más temprano

- Temprano en la

- generarte

- Ganancias

- pasan fácilmente

- Economic

- ecosistema

- los efectos

- surgido

- habilitar

- permitiendo

- fomentar

- suficientes

- entidades

- Entorno

- especialmente

- esencialmente

- estimado

- ETH

- precio eth

- estacas éticas

- apuesta ética

- Token de ETH

- Éter (ETH)

- Etereum

- estacado etéreo

- Ethereum

- Carácter distintivo

- Incluso

- Eventos

- finalmente

- todo

- ejemplo

- Intercambio

- Cambios

- Emoción

- exclusivamente

- existente

- Exit

- esperar

- expectativa

- esperado

- experience

- experimentado

- Experiencias

- experimento

- explorar

- Explorar

- grado

- Cara

- facilitando

- tener problemas con

- factores importantes

- Fallidos

- de la agricultura

- más rápida

- Feature

- Costes

- pocos

- campo

- feroz

- la búsqueda de

- firmemente

- seguido

- siguiendo

- tenedor

- formulario

- fracción

- fraude

- fricción

- en

- FTX

- fondo

- Las Bases (Fundamentales)

- promover

- futuras

- ganando

- juego

- juego de azar

- GAS

- en general

- generar

- generado

- genera

- generación de AHSS

- obtener

- Goals

- va

- gobierno

- Crecer

- Crecimiento

- garantías

- mano

- Difícil

- tenedor duro

- Materiales

- Tienen

- ayuda

- Alta

- Alto Rendimiento

- más alto

- altamente

- titulares

- Cómo

- Sin embargo

- http

- HTTPS

- Bombo

- Impacto

- implicaciones

- importancia

- importante

- imposible

- in

- incapacidad

- Incentivos

- incentivar

- Incluye

- aumente

- aumentado

- creciente

- INSTRUMENTO individual

- Individualmente

- inflación

- Influyente

- innovaciones

- originales

- ejemplo

- integraciones

- integridad

- interactuar

- intereses

- intermediarios

- introducir

- Presenta

- Introducción

- inversor

- cuestiones

- IT

- SUS

- saltar

- Guardar

- Clave

- Kraken

- paisaje

- large

- Gran escala

- mayores

- mayor

- de derecho criminal

- .

- ponedoras

- YO HAGO

- Precio LDO

- Lead

- líder

- líder

- legitimidad

- prestamistas

- préstamo

- Nivel

- Apalancamiento

- LIDO

- como

- que otros

- LIMITE LAS

- límites

- línea

- Líquido

- estaca líquida

- Liquidez

- cerrado

- compromiso a largo plazo

- hecho

- Corriente principal

- mantener

- gran

- Mayoría

- para lograr

- fabricante

- Creador DAO

- MakerDao

- HACE

- gestionan

- muchos

- Mercado

- Dominio del mercado

- Líder de mercado

- Industrias

- masivo

- Materia

- Puede..

- mecanismo

- mediano

- Miembros

- mencionado

- podría

- Error

- monitoreo

- meses

- más,

- Por otra parte

- MEJOR DE TU

- movimiento

- multicadena

- múltiples

- a saber

- narrativas

- naciente

- nativo

- Navegar

- hace casi

- necesariamente

- del sistema,

- efectos de red

- telecomunicaciones

- sin embargo

- Nuevo

- NFTs

- nodo

- Operadores de nodo

- sin custodia

- Noción

- novela

- número

- of

- LANZAMIENTO

- Ofrecido

- que ofrece

- on

- En cadena

- actividad en cadena

- ONE

- operadores

- Del Mañana

- Oportunidad

- optimización

- Opciones

- solicite

- Otro

- Resultado

- total

- EL DESARROLLADOR

- Paz

- paradigma

- Participantes

- participar

- pasado

- En pleno

- peculiar

- porcentaje

- período

- un fenómeno mundial

- plataforma

- Platón

- Inteligencia de datos de Platón

- PlatónDatos

- jugador

- players

- jugando

- alberca

- Albercas

- PoS

- posición

- posicionamiento

- posible

- posible

- la posibilidad

- industria

- poderoso

- predecir

- Premium

- presión

- bastante

- evitar

- precio

- cotización

- Productos

- proyecta

- prueba

- Prueba de Estaca

- protocolo

- protocolos

- proveedor

- proporciona un

- proporcionando

- publicado

- puramente

- Emprendedor

- pregunta

- Preguntas

- plantea

- azar

- distancia

- proporción

- en comunicarse

- mejor

- reciente

- recientemente

- relativamente

- permanecer

- reporte

- representación

- requiere

- Recursos

- RESTO

- restricciones

- resultado

- Resultados

- ingresos

- Gana dinero

- Recompensas

- Riesgo

- rivales

- robusto

- cohete

- Piscina de cohetes

- aproximadamente

- reglas

- guión

- esquemas

- sector

- seguro

- asegurar

- EN LINEA

- ayudar

- de coches

- Proveedor de servicios

- set

- Shanghai

- Compartir

- Acciones

- Turno

- En Corto

- a corto plazo

- tienes

- importante

- similares

- similitudes

- simplificado

- desde

- soltero

- Tamaño

- escépticos

- Piel

- chica

- menores

- inteligente

- contrato inteligente

- Contratos Inteligentes

- So

- Soluciones

- algo

- algo

- Pronto

- Aislamiento de Sonido

- Fuente

- Fuentes

- stablecoin

- Stablecoins

- stake

- Estacado

- ETH apostado

- las partes interesadas

- apostadores

- EN JUEGO

- replanteo

- Recompensas de estaca

- estándares de salud

- comienza

- Estado

- Zonas

- Estado

- STETH

- Sin embargo

- sustancial

- exitosos

- tal

- adecuado

- suministro

- SOPORTE

- supremo

- oleada

- sorpresa

- sorprendente

- susceptible

- sintético

- activos sintéticos

- ¡Prepárate!

- tanque

- Pulsa para buscar

- términos

- esa

- El

- El desafiante

- la seguridad

- su

- Les

- Estas

- terceros.

- amenaza

- umbral

- A través de esta formación, el personal docente y administrativo de escuelas y universidades estará preparado para manejar los recursos disponibles que derivan de la diversidad cultural de sus estudiantes. Además, un mejor y mayor entendimiento sobre estas diferencias y similitudes culturales permitirá alcanzar los objetivos de inclusión previstos.

- Atado

- equipo

- calendario

- sincronización

- a

- hoy

- ficha

- Diseño de tokens

- titulares de fichas

- Tokens

- demasiado

- parte superior

- Total

- hacia

- hacia

- tracción

- comercio

- negocian

- oficios

- Plataforma de

- transaccional

- Costos por Transacciones

- de confianza

- TVL

- ultrasonido

- entender

- actualizar

- utilizan el

- usuarios

- ux

- Validador

- validadores

- propuesta de

- Valores

- diversos

- verticales

- y

- vitalik

- Vitalik Buterin

- VOCES

- Volatilidad

- vs

- Esperando

- olas

- Camino..

- WELL

- ¿

- Que es

- sean

- que

- mientras

- QUIENES

- extensamente

- Wild

- seguirá

- Disposición

- ganadores

- ganar

- sabiduría

- retirar

- retiro

- Retiros

- dentro de

- sin

- valor

- se

- envolver

- Envuelto

- escrito

- Rendimiento

- rendimiento agrícola

- zephyrnet