Tl;dr: Los futuros perpetuos son instrumentos financieros que se han vuelto cada vez más populares en el criptoespacio. Coinbase demuestra una estrategia delta neutral simple hipotética que aprovecha las tasas de financiación sesgadas positivamente en el mercado de futuros perpetuos para lograr un alto retorno de la inversión.

Por el equipo de investigación cuantitativa de ciencia de datos de Coinbase

Estrategia comercial sistemática

Una estrategia de negociación sistemática es una forma mecánica de negociación que tiene como objetivo explotar ciertos aspectos de las ineficiencias del mercado para lograr objetivos de inversión. Estas estrategias emplean operaciones disciplinadas y basadas en reglas que se pueden probar fácilmente con datos históricos del mercado. El comercio basado en reglas sigue metodologías comerciales estrictas y predefinidas que no se ven afectadas por las condiciones del mercado.

El comercio sistemático es un área de inversión completamente desarrollada que abarca una amplia gama de estrategias y clases de activos. Con el mercado criptográfico en constante crecimiento, en el que se comercializan miles de tokens y se amplían las ofertas de derivados, el comercio sistemático desempeñará un papel importante en la inversión basada en objetivos con una asignación de capital eficiente y una gestión de riesgos rigurosa. En este artículo, exploramos una estrategia delta neutral para demostrar los componentes básicos del comercio sistemático.

Comercio al contado: Compra o venta de bienes que da lugar a su transferencia inmediata de propiedad. Para el comercio de criptos al contado, uno puede comprar o vender directamente criptoactivos a través de un intercambio centralizado, un corredor minorista o intercambios descentralizados. (Por ejemplo: Coinbase primer, Intercambio de Coinbase)

Negociación de derivados: Los derivados son contratos financieros cuyos valores dependen de los activos subyacentes. Estos contratos se establecen entre dos partes y pueden negociarse a través de un intercambio centralizado/descentralizado o de venta libre (OTC). Un contrato de futuros, uno de los derivados más populares, obliga a las partes a negociar un activo subyacente en una fecha futura a un precio predeterminado. Los derivados, como los futuros, son instrumentos financieros altamente regulados. Por ejemplo, en los Estados Unidos, la CFTC reguló el mercado de derivados, incluidos los mercados de futuros, opciones y swaps de materias primas, así como los mercados extrabursátiles.

Delta y Delta Neutro: El delta mide la tasa de cambio del precio del contrato derivado con respecto a los cambios en el precio del activo subyacente. Para el propio activo subyacente S, se llama delta uno porque la tasa de cambio de S relativo a sí mismo es 1. Los contratos de futuros que siguen de cerca el activo subyacente son aproximadamente delta uno. Para lograr una cartera delta neutral, se pueden tomar posiciones de compensación en los mercados al contado y de derivados para construir una cartera con una delta total igual a cero. La cartera delta cero/neutral no está sujeta a movimientos de precios subyacentes.

Los futuros perpetuos se han convertido en una forma popular de negociar criptoactivos. A diferencia de los futuros tradicionales que tienen vencimientos y fechas de liquidación o entrega asociadas, los futuros perpetuos no vencen. Estos instrumentos se liquidan periódicamente en efectivo con el pago de la tasa de fondeo y no hay entrega real de los activos subyacentes. Los futuros perpetuos deben cerrarse para salir o mantenerse indefinidamente.

Los futuros perpetuos tienen su valor estrechamente vinculado a los activos subyacentes que rastrean con un mecanismo de pago de fondos integrado en el contrato. Permite a los inversores tomar fácilmente posiciones direccionales sin preocuparse por la entrega física de los activos subyacentes. Los futuros perpetuos tienen varias ventajas: es fácil tomar posiciones largas o cortas, los contratos pueden tener un alto apalancamiento y el contrato no tiene vencimiento, lo que elimina la necesidad de renovar los futuros.

Usaremos dos escenarios para ilustrar cómo funciona el mecanismo de pago de fondos:

- Cuando los futuros perpetuos se negocian con una prima sobre los precios al contado, la tasa de financiación es positiva. Los operadores de futuros largos pagarán a la contraparte corta una cantidad de financiación proporcional a la tasa de financiación determinada por el intercambio.

- Cuando los futuros perpetuos se negocian con un descuento sobre los precios al contado, la tasa de financiación es negativa. Los operadores de futuros cortos pagarán a la contraparte larga.

Solo con fines ilustrativos.

Como se ilustra arriba, cuanto mayor sea la divergencia del precio de futuros del precio al contado, mayor será el pago de financiación que se intercambiará bajo un umbral de restricción de los intercambios. Es una forma efectiva de equilibrar la oferta y la demanda en el mercado de futuros y, por lo tanto, mantener los futuros fuertemente anclados a los activos subyacentes.

Con base en las discusiones anteriores, exploramos una estrategia comercial neutral delta sistemática que monetiza la rica tasa de financiación en el mercado de futuros perpetuo. Se requiere una configuración de un solo paso de las posiciones iniciales y no se necesita más reequilibrio. Primero tomamos una posición larga en el activo subyacente, al mismo tiempo tomamos una posición corta en el futuro perpetuo con el mismo nocional. Dado que el precio de un futuro perpetuo sigue de cerca a su activo subyacente, la posición neta es delta neutral y tiene poca exposición al movimiento de precios de los activos subyacentes. La estrategia extrae su rendimiento de los pagos de la tasa de financiación, ya que se encuentra en el lado corto del mercado perpetuo.

A continuación se muestra cómo se puede configurar con BTC y BTC-PERP con un apalancamiento de 2x:

- Depósito USD Y cantidad como garantía

- BTC largo con nocional 2xY

- Corto BTC-PERP con nocional 2xY

- Cada 1 hora, la posición cobra o paga la financiación en 2xY Posición BTC-PERP.

Aquí hay un ejemplo de una actuación de un período:

Un comerciante abre una posición larga en Bitcoin. El precio de apertura fue de $9,910 USD y el tamaño de la posición fue de 2 BTC. El comerciante al mismo tiempo abre una posición corta en BTC-PERP a $ 10,000 y con un tamaño de posición 2*9,910/10,000 = 1.982.

Si el precio de Bitcoin luego aumenta a 12,500 12,613 USD y BTC-PERP aumenta a 2 12,500, la ganancia no realizada de la posición BTC es 9,910*(5,180 1.982–12,613 10,000) = 5,180 0.3, y la pérdida no realizada de la posición BTC-PERP es -10,000, 1.982*(0.3 59.5– XNUMX) = -XNUMX. La ganancia y la pérdida se compensan muy bien. Durante el mismo período, si asumimos una tasa de financiación del XNUMX%, cobraremos un pago de XNUMX * XNUMX * XNUMX% = XNUMX. Con pagos de financiación periódicos, la estrategia se acumula con el tiempo.

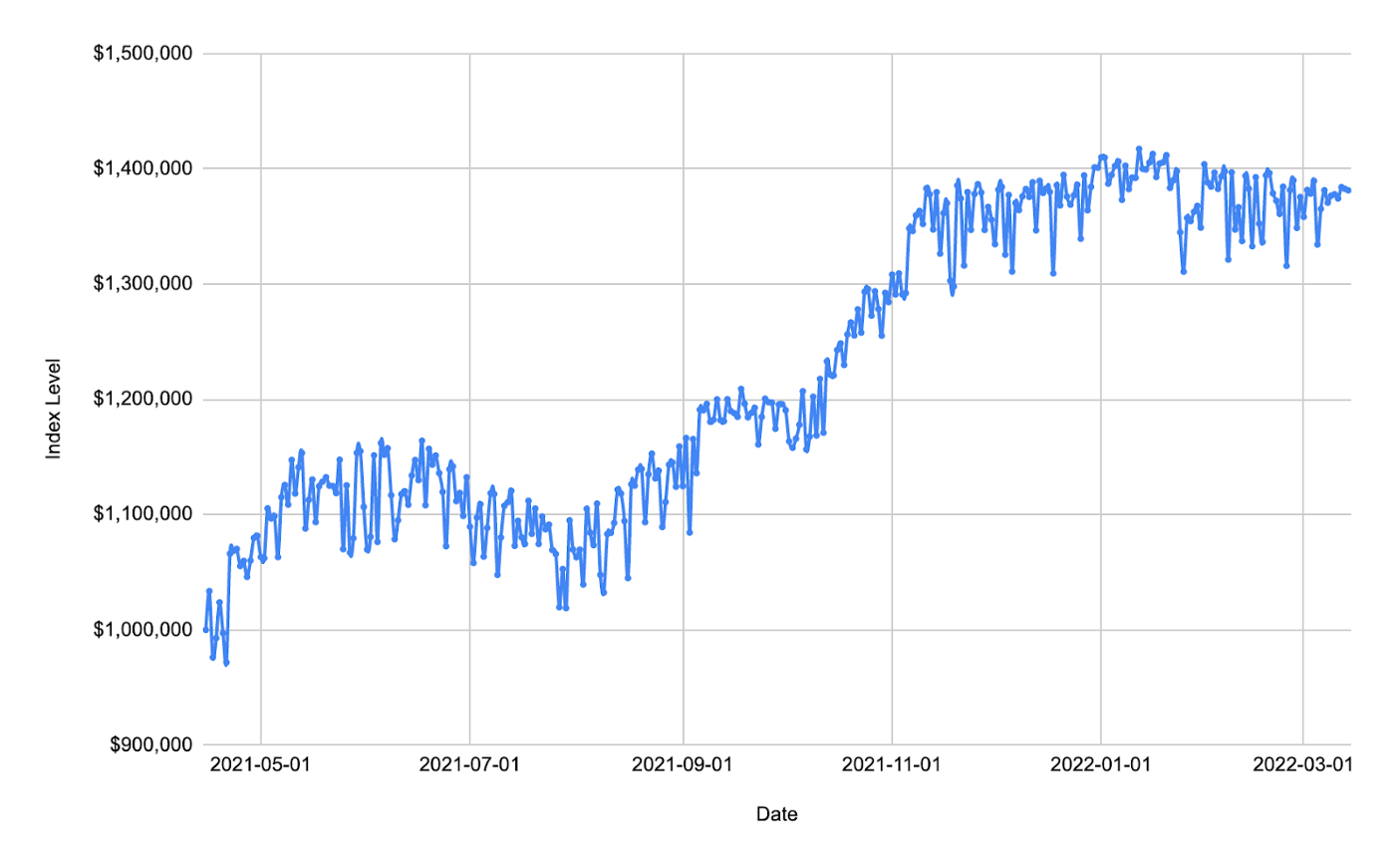

En nuestro backtest, depositamos USD $ 1MM como garantía y luego entramos en posiciones largas de BTC y posiciones cortas de BTC-PERP con la misma cantidad de nocional. Dado que la estrategia tiene un riesgo mínimo para la fluctuación del precio subyacente, podemos apalancar nuestras posiciones en 10x y el índice de apalancamiento se mantiene estable durante el período con un riesgo de liquidación/desapalancamiento automático insignificante. Con un período de tenencia de aproximadamente 1 año, la estrategia funcionó con un rendimiento de ~40%.

Fuente de datos: Coinbase y FTX

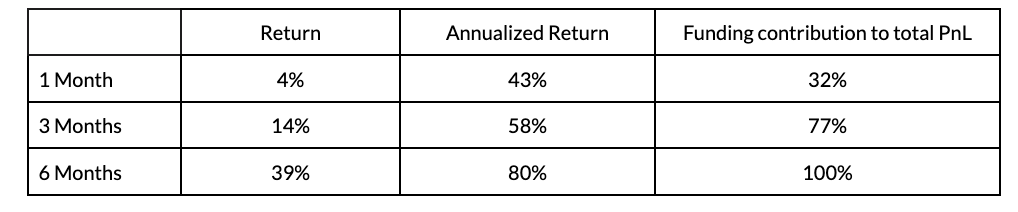

Para confirmar el desempeño alcanzado, se realizaron pruebas retrospectivas con diferentes periodos de tenencia y diferentes fechas de entrada/salida: 1 mes, 3 meses y 6 meses. La siguiente tabla muestra las métricas medianas relacionadas con estos backtests:

Fuente de datos: Coinbase y FTX

De las simulaciones anteriores, cuanto más largo sea el período de tenencia, mayor será el rendimiento anualizado.

Acabamos de demostrar una estrategia comercial sistemática con BTC al contado y futuros perpetuos. Es una estrategia básica que solo requiere la configuración inicial de posiciones al contado y derivadas; no se necesita más gestión activa de posiciones antes del cierre. Para hacer que la estrategia sea más sólida, se pueden diseñar reglas comerciales adicionales para la gestión de riesgos en escenarios de estrés del mercado. También será interesante explorar ideas sobre cómo ejecutar reglas comerciales más dinámicas que ajusten el índice de apalancamiento para mejorar el rendimiento.

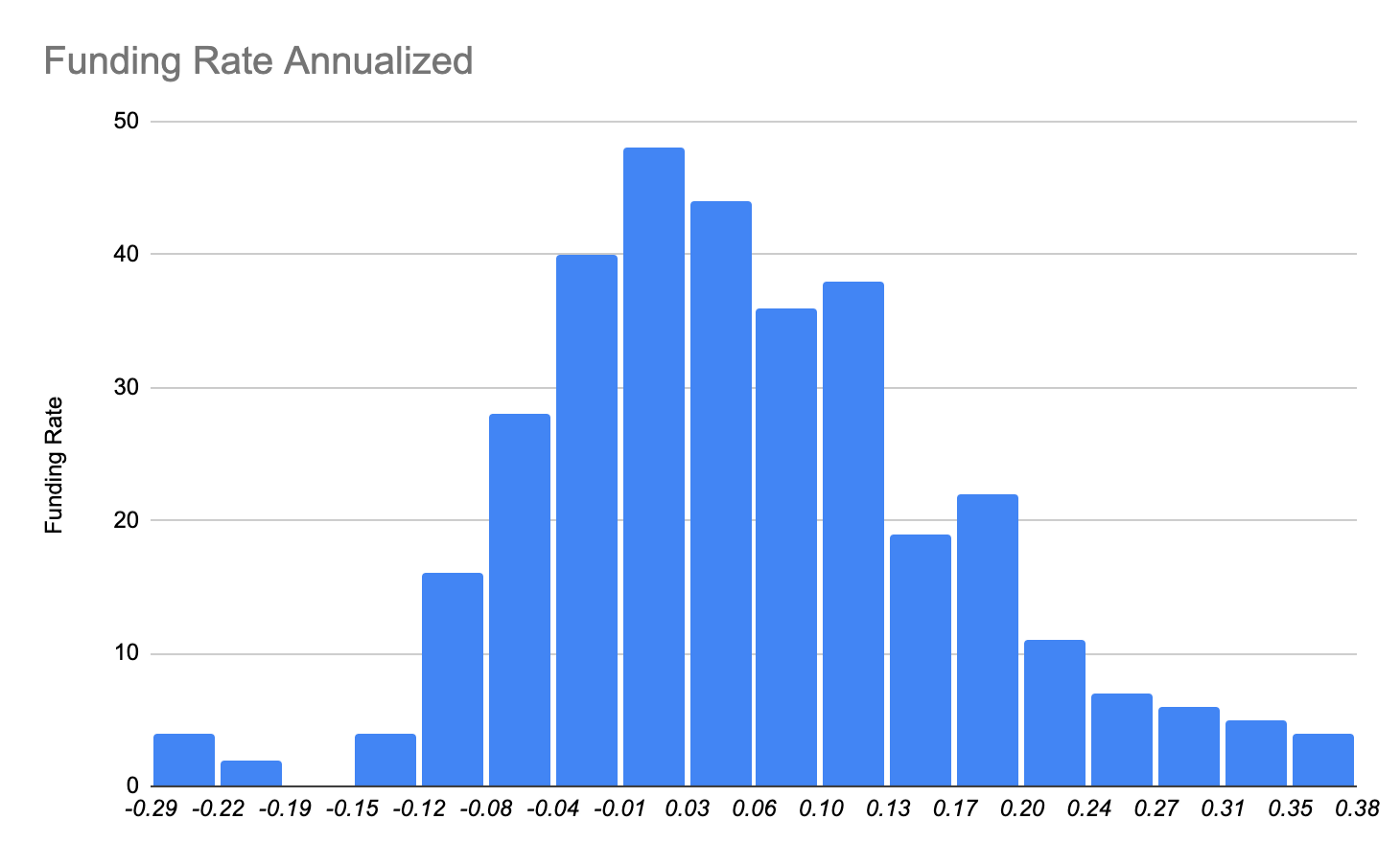

El núcleo de la estrategia es financiar el arbitraje entre el mercado de futuros perpetuo y los préstamos en moneda fiduciaria. A continuación, echamos un vistazo más de cerca a las distribuciones de la tasa de financiación en el mercado de futuros. La tasa se concentra en el cubo alrededor del 2%, lo que puede considerarse como una tasa de equilibrio. Pero hay una larga cola sesgada positiva que contribuye al rendimiento de nuestra estrategia.

Fuente de datos: FTX

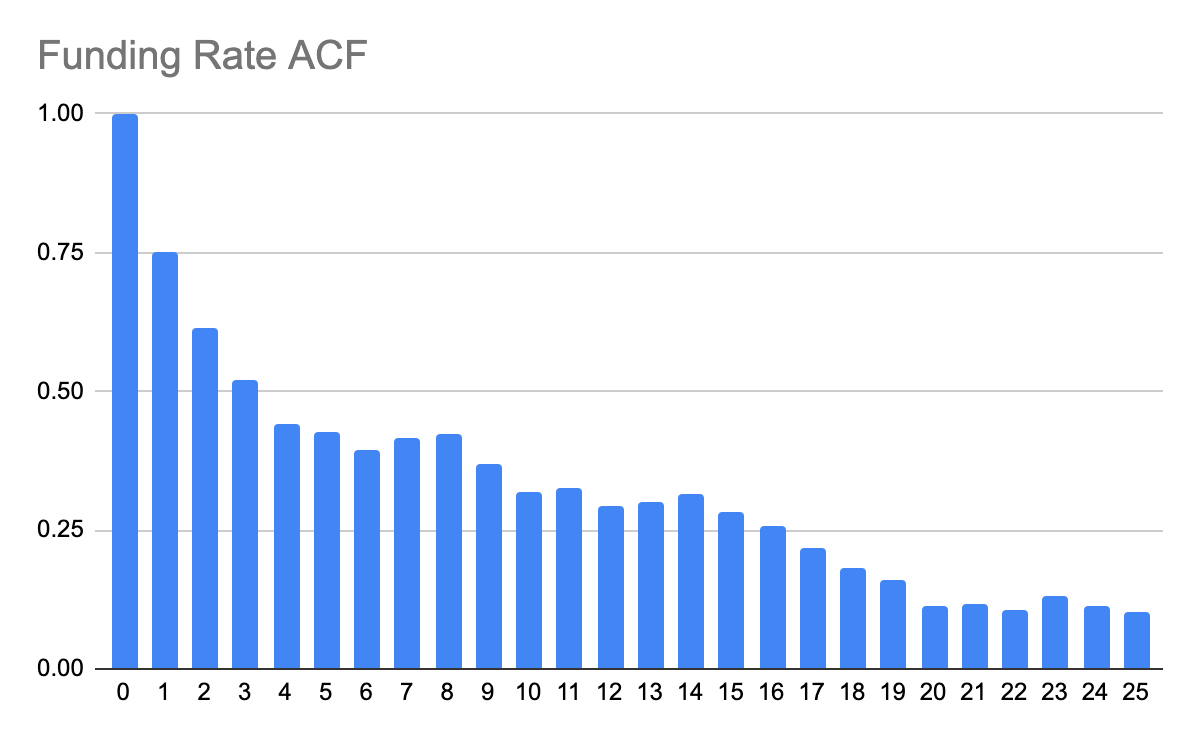

A continuación, también observamos la función de autocorrelación (ACF) de la tasa de financiación para comprender cómo se correlacionan las observaciones pasadas con los sucesos futuros. Está claro del autocorrelograma a continuación que la tasa de financiación en sí misma exhibe una correlación serial hasta aproximadamente 20 días.

Fuente de datos: FTX

También es interesante ver cómo se relacionan la tasa de financiación y los precios al contado. Es evidente en el siguiente gráfico que cuando los precios al contado suben rápidamente, también lo hace la tasa de financiación. Y lo contrario también se aplica.

Fuente de datos: Coinbase y FTX

Cuando los puntos aumentan rápidamente, los seguidores de tendencias persiguen el mercado, posiblemente con posiciones apalancadas en el mercado de futuros. La demanda de financiación en el mercado de futuros eleva los costes de financiación. Cuando el mercado cae, hay menos apetito por la financiación, por lo que los costos de financiación disminuyen e incluso pueden volverse negativos.

Riesgo de ejecución para compensación delta PnL. Demostramos una estrategia delta neutral para la cual se espera que el PnL del tramo al contado y el tramo de futuros perpetuos se compensen entre sí. A menudo, los precios entre el spot y los futuros pueden divergir y causar un delta PnL no trivial. Esto se puede mitigar entrando o saliendo de las posiciones gradualmente en tamaños relativamente pequeños.

costo de deslizamiento, el precio efectivo pagado/recibido cuando Coinbase ejecuta órdenes contra un intercambio o DEX. Cuando el tamaño de la orden es grande en comparación con la profundidad del libro de órdenes, se necesitan algoritmos comerciales avanzados para mitigar el costo del deslizamiento.

Riesgo de tasa de fondeo, la tasa de financiación es estocástica. Puede fluctuar por encima/por debajo de cero. Cuando la tasa se desplaza por debajo de cero, la estrategia tiene un rendimiento inferior. Los mercados históricos mostraron una distribución de la tasa de financiación positivamente sesgada. Sin embargo, no hay garantía de su camino en el futuro.

Riesgo de apalancamiento, desapalancamiento automático/liquidación. Para tener un rendimiento considerable, la estrategia debe ser apalancada. Dado que la estrategia es delta neutral, es seguro ejecutar un apalancamiento de 10x en condiciones normales de mercado. Sin embargo, en un mercado estresado cuando el precio al contado y el precio de futuros perpetuos divergen durante un período prolongado de tiempo, la estrategia conlleva el riesgo de desapalancamiento automático o incluso liquidación, lo que podría resultar en pérdidas de capital significativas.

Hemos demostrado cómo ejecutar una estrategia comercial sistemática en el mercado criptográfico con una configuración básica de un solo paso. El comercio sistemático de criptografía es un territorio desconocido en el que muchas de las estrategias existentes en los mercados financieros tradicionales podrían ser igualmente aplicables. Sin embargo, con las innovaciones que provienen de diferentes ángulos (por ejemplo, intercambios descentralizados, fondos de liquidez, préstamos/préstamos DeFi), surgen muchas oportunidades y posibilidades nuevas como resultado. Nosotros, como parte del equipo de Investigación Cuantitativa de Ciencia de Datos, nuestro objetivo es desarrollar e investigar en este espacio desde una perspectiva cuantitativa que pueda usarse para impulsar nuevos productos de Coinbase.

Puede realizar un seguimiento de los mercados criptográficos al contado y de derivados con Coinbase Prime análisis, un conjunto de características de datos de mercado centradas en la institución que proporcionan análisis históricos y en tiempo real para los mercados al contado y de derivados de criptomonedas. Al ser elegante y fácil de usar, las funciones de análisis de Coinbase Prime proporcionan un completo conjunto de herramientas de análisis creado para satisfacer las necesidades de los inversores sofisticados y los participantes del mercado.

El equipo quisiera agradecer a Guofan Hu y Nabil Benbada por sus contribuciones a esta pieza de investigación.

- Bitcoin

- blockchain

- cumplimiento de blockchain

- conferencia de la cadena de bloque

- coinbase

- coinbase-esp

- Coingenius

- Consenso

- conferencia criptográfica

- minería criptográfica

- criptomoneda

- Descentralizado

- DeFi

- Acciones digitales

- Etereum

- máquina de aprendizaje

- token no fungible

- Platón

- platón ai

- Inteligencia de datos de Platón

- platoblockchain

- PlatónDatos

- juego de platos

- Polígono

- prueba de participación

- La base de monedas

- W3

- zephyrnet